Taille et part du marché des dispositifs cardiovasculaires au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

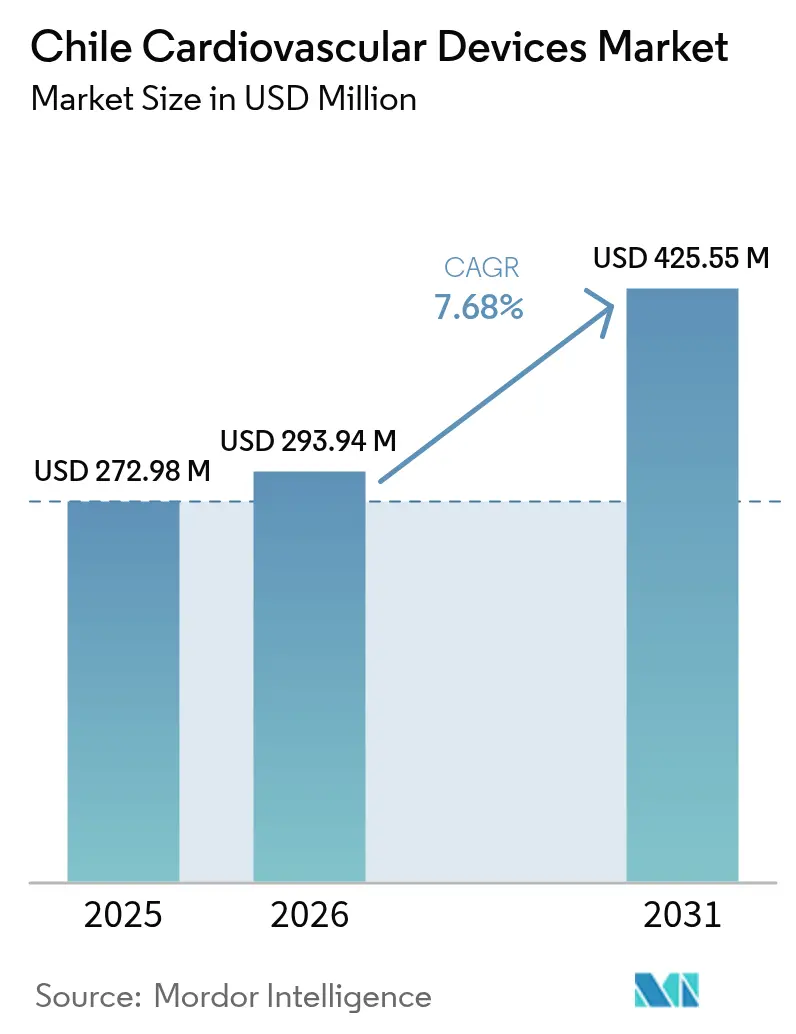

| Taille du marché de l'année de base (2025) | 272.98 Millions de dollars américains |

| Taille du Marché (2026) | 293.94 Millions de dollars américains |

| Taille du Marché (2031) | 425.55 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

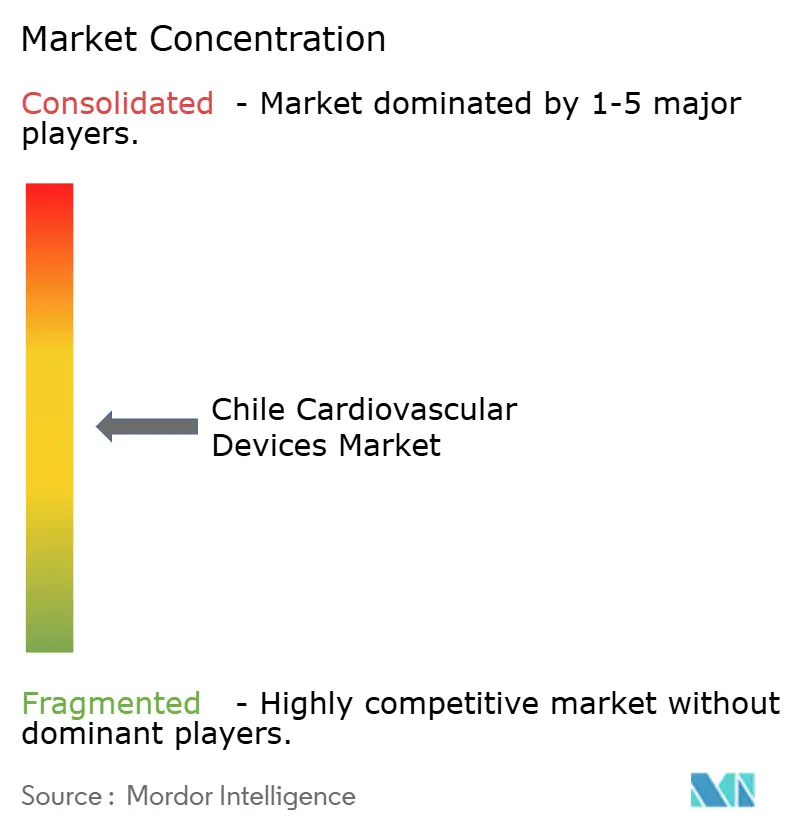

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs cardiovasculaires au Chili par ���ϲ�����

La taille du marché des dispositifs cardiovasculaires au Chili était évaluée à 272,98 millions USD en 2025 et devrait croître de 293,94 millions USD en 2026 pour atteindre 425,55 millions USD d'ici 2031, à un TCAC de 7,68 % durant la période de prévision (2026-2031). Son expansion reflète le Programme national de santé cardiovasculaire dirigé par le gouvernement, qui alloue des budgets plus importants à l'acquisition de dispositifs dans les hôpitaux publics tout en soutenant simultanément le déploiement de la télémédecine, ce qui réduit les délais de diagnostic pour les événements coronariens aigus. L'adoption est la plus forte pour les dispositifs thérapeutiques et chirurgicaux, car les hôpitaux FONASA modernisent leurs laboratoires de cathétérisme ; cependant, les innovations en matière de diagnostic et de surveillance gagnent en dynamisme, car des régions éloignées telles que la Patagonie transmettent désormais plus de 50 000 ECG chaque mois via le réseau national de télé-cardiologie. La couverture obligatoire ISAPRE pour les implants cardiaques, introduite en 2023, a supprimé les barrières financières directes pour environ 15 % de la population, accélérant les procédures électives de pose de stimulateurs cardiaques et de TRC dans les cliniques privées. Les fournisseurs multinationaux font face à un paysage de remboursement inégal et à une volatilité des devises, ce qui les incite à établir des partenariats avec des réseaux locaux tels que RedSalud pour stabiliser la distribution et le service après-vente.

Principaux enseignements du rapport

- Par type de dispositif, les dispositifs thérapeutiques et chirurgicaux ont dominé avec une part de revenus de 68,73 % en 2025 ; les dispositifs de diagnostic et de surveillance devraient se développer à un TCAC de 8,63 % jusqu'en 2031.

- Par application, la maladie coronarienne a capturé 47,12 % de la taille du marché des dispositifs cardiovasculaires au Chili en 2025 ; les traitements des cardiopathies structurelles progressent à un TCAC de 8,42 % jusqu'en 2031.

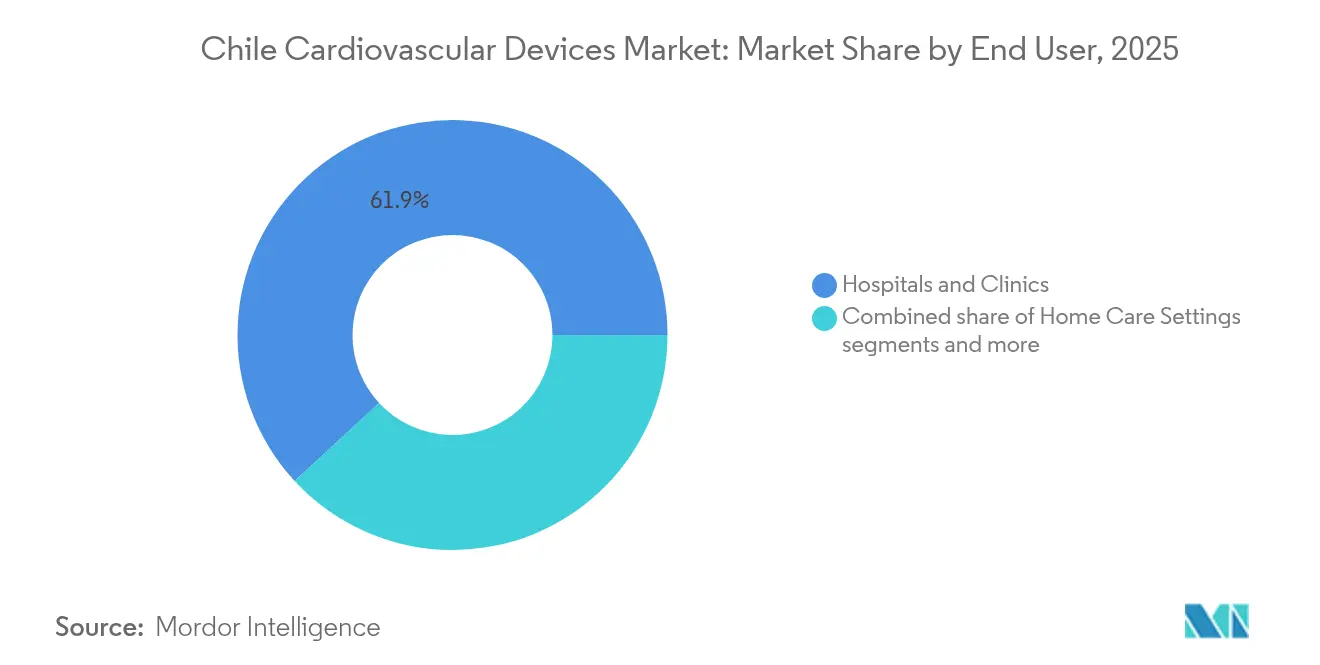

- Par utilisateur final, les hôpitaux et cliniques détenaient 61,88 % de la part du marché des dispositifs cardiovasculaires au Chili en 2025, tandis que les établissements de soins à domicile et les plateformes de surveillance à distance devraient croître à un TCAC de 8,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs cardiovasculaires au Chili

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programme national de santé cardiovasculaire du gouvernement élargissant l'acquisition de dispositifs dans les hôpitaux publics | +1.1% | National, impact plus élevé dans les hôpitaux publics | Moyen terme (2 à 4 ans) |

| Prévalence croissante des cardiopathies ischémiques liées aux transitions alimentaires dans le Chili urbain | +0.9% | Régions urbaines (Santiago, Valparaíso, Concepción) | Long terme (≥ 4 ans) |

| Expansion de la couverture obligatoire de l'assurance maladie privée (ISAPRE) pour les implants cardiaques en vigueur depuis 2023 | +0.8% | Bénéficiaires du secteur privé à l'échelle nationale ; plus fort dans les grands centres urbains | Court à moyen terme (≤ 3 ans) |

| Développement des centres locaux de cardiologie interventionnelle accrédités pour les procédures TAVI | +0.7% | Centres tertiaires accrédités à Santiago et principaux pôles régionaux | Moyen terme (2 à 4 ans) |

| Augmentation du tourisme médical en provenance des pays voisins du Pourtour Pacifique pour la chirurgie cardiaque à Santiago | +0.5% | Santiago métropolitain ; certains hôpitaux privés à haute complexité | Moyen terme (2 à 4 ans) |

| Adoption de la télé-cardiologie dans la Patagonie éloignée stimulant la demande de dispositifs de surveillance connectés | +0.4% | Régions du sud et éloignées (Patagonie, Aysén, Magallanes) ; réseaux ruraux | Court à moyen terme (≤ 3 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des cardiopathies ischémiques liées aux transitions alimentaires dans le Chili urbain

Les études sur l'environnement alimentaire à Santiago montrent que les quartiers à faibles revenus disposant d'un accès limité aux produits frais enregistrent des taux de cardiopathies ischémiques plus élevés que les quartiers plus aisés, une disparité persistant malgré la loi sur l'étiquetage en face avant. Par conséquent, les interventions coronariennes restent la principale application au sein du marché des dispositifs cardiovasculaires au Chili, poussant les hôpitaux à augmenter leurs stocks d'endoprothèses à élution médicamenteuse et de cathéters à ballonnet. Les brassards de mesure de la pression artérielle portables et les enregistreurs ECG portables prolifèrent également, car les cliniques communautaires les déploient pour des campagnes de prévention primaire. Les fabricants de dispositifs tirent parti de ces programmes urbains pour piloter des analyses alimentées par l'IA qui signalent les profils arythmogènes avant l'apparition des symptômes, élargissant ainsi les soins préventifs.

Expansion de la couverture obligatoire de l'assurance maladie privée (ISAPRE) pour les implants cardiaques en vigueur depuis 2023

Les bénéficiaires de l'ISAPRE bénéficient désormais d'un remboursement pour les stimulateurs cardiaques, les dispositifs de TRC et les défibrillateurs implantables, faisant progresser les volumes de procédures dans les hôpitaux privés de pourcentages à deux chiffres au cours de 2024[1]Source : Bupa, "Rapport annuel 2023," bupa.com . Les fournisseurs ont initialement enregistré des ventes plus importantes, mais doivent faire face à une décision de la Cour suprême qui plafonne les ajustements de primes à l'aide de tableaux de facteurs de risque, un changement qui pourrait comprimer les marges sur les implants haut de gamme. Néanmoins, la politique continue d'attirer des patients des listes d'attente publiques vers les établissements privés, soutenant les prévisions de croissance du marché des dispositifs cardiovasculaires au Chili au cours des deux prochaines années.

Développement des centres locaux de cardiologie interventionnelle accrédités pour les procédures TAVI

Les hôpitaux accrédités pour les interventions sur les valves par voie transcathéter se sont étendus au-delà de Santiago, les établissements de Valparaíso réalisant désormais des TAVI sous l'égide d'équipes cardiaques multidisciplinaires. La première procédure de TMVR assistée par robot en mars 2025 illustre la compétence chilienne en matière d'innovation dans le domaine de la cardiopathie structurelle. Ces accréditations attirent des essais sur les dispositifs et des touristes médicaux, permettant aux centres de négocier des conditions de consignation favorables avec les multinationales. Ces pôles nécessitent également des systèmes d'imagerie haute résolution et une surveillance dédiée en unité de soins intensifs, stimulant les achats d'équipements multi-catégories.

Programme national de santé cardiovasculaire du gouvernement élargissant l'acquisition de dispositifs dans les hôpitaux publics

Les hôpitaux publics qui desservent 80 % des Chiliens via FONASA ont reçu des allocations ciblées pour la modernisation des laboratoires de cathétérisme, des consoles d'imagerie et le renouvellement des dispositifs. Les acquisitions s'alignent sur le déploiement de la Pharmacie HEARTS qui standardise les contrôles de la pression artérielle et améliore l'adhérence au traitement de l'hypertension, élargissant ainsi la base installée des moniteurs ambulatoires. La mise en œuvre progressive du plan dans 187 communes protège les dépenses des cycles électoraux, offrant aux fournisseurs une visibilité pluriannuelle. Par conséquent, le marché des dispositifs cardiovasculaires au Chili enregistre désormais des volumes plus élevés d'endoprothèses thérapeutiques et de dispositifs de rythmologie implantables entrant dans les appels d'offres publics. Les plateformes numériques liées aux stocks de médicaments FOFAR soutiennent en outre la demande de moniteurs de soins au point de service qui s'intègrent aux flux de données des pharmacies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement limité des endoprothèses biorésorbables de nouvelle génération par FONASA | -0.7% | National, avec impact plus élevé dans les hôpitaux publics | Moyen terme (2 à 4 ans) |

| Volatilité du peso entraînant une hausse des coûts d'importation des implants haut de gamme | -0.5% | National, avec impact plus élevé sur les segments de dispositifs premium | Court terme (≤ 2 ans) |

| Cycles d'appels d'offres publics fragmentés entraînant des retards d'approvisionnement de plus de 12 mois | -0.4% | Système de santé public national | Moyen terme (2 à 4 ans) |

| Pénurie d'électrophysiologistes qualifiés en dehors de Santiago limitant l'utilisation des dispositifs | -0.3% | Toutes les régions sauf la région métropolitaine de Santiago | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Remboursement limité des endoprothèses biorésorbables de nouvelle génération par FONASA

Bien que les garanties GES couvrent le traitement de l'infarctus aigu du myocarde, les budgets hospitaliers s'étendent rarement au supplément de prix des échafaudages résorbables, limitant la pénétration aux payeurs privés. Le déséquilibre d'approvisionnement qui en résulte limite les économies d'échelle, maintenant les coûts unitaires élevés et retardant une adoption plus large sur le marché des dispositifs cardiovasculaires au Chili. Les cliniciens plaident en faveur d'examens coût-efficacité, mais les cycles de financement suggèrent un assouplissement progressif de la politique au cours des quatre prochaines années.

Volatilité du peso entraînant une hausse des coûts d'importation des implants haut de gamme

Les factures de dispositifs sont en grande partie libellées en USD ou en EUR, exposant les hôpitaux à des variations de change pouvant élargir les budgets des appels d'offres de deux chiffres en quelques mois. Certains établissements reportent leurs commandes de systèmes TRC et de systèmes de défibrillation implantable, tandis que les distributeurs couvrent les mouvements de devises à un coût supplémentaire. La pression est la plus aiguë pour les dispositifs de niche tels que les pompes d'assistance ventriculaire, qui n'ont pas de substituts nationaux. Par conséquent, la croissance du segment premium au sein du marché des dispositifs cardiovasculaires au Chili décélère chaque fois que le peso s'affaiblit fortement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de dispositif : les innovations en matière de surveillance redéfinissent la prestation des soins

Le leadership du marché des dispositifs cardiovasculaires au Chili par les équipements thérapeutiques et chirurgicaux reste intact, mais les dispositifs de diagnostic comblent l'écart à mesure que la télé-cardiologie arrive à maturité. En termes de valeur, les dispositifs de diagnostic et de surveillance surpasseront le marché global avec un TCAC de 8,63 % jusqu'en 2031, tirant parti du réseau national qui analyse plus de 50 000 ECG par mois. Les enregistreurs portables et les dispositifs portables alimentés par l'IA transmettent des données en temps réel aux pôles de cardiologie, réduisant la mortalité par STEMI de 12 % à 8,6 % depuis 2024.

Les systèmes thérapeutiques et chirurgicaux représentaient 68,73 % de la taille du marché des dispositifs cardiovasculaires au Chili en 2025, soulignant la demande persistante d'endoprothèses à élution médicamenteuse et d'implants de gestion du rythme cardiaque. L'adoption est amplifiée par le remboursement ISAPRE, notamment pour les dispositifs TRC-P qui rétablissent la synchronie ventriculaire chez les patients souffrant d'insuffisance cardiaque. Les cas de TMVR robotique à Santiago démontrent désormais la faisabilité d'une réparation mitrale entièrement percutanée, élargissant les indications et stimulant la demande de prothèses valvulaires avancées. Néanmoins, les fluctuations des devises augmentent les coûts d'importation, incitant les hôpitaux à consolider leurs achats dans le cadre d'appels d'offres pluriannuels liés aux couvertures du peso.

Par application : les interventions sur les cardiopathies structurelles gagnent en dynamisme

La maladie coronarienne a conservé 47,12 % de la part du marché des dispositifs cardiovasculaires au Chili en 2025, sur la base de la charge ischémique persistante dans les centres urbains. Les volumes d'endoprothèses dans les hôpitaux publics ont augmenté après que les améliorations GES ont garanti des délais plus rapides entre la porte et le ballon, mais les cliniques privées réalisent toujours la plupart des interventions d'angioplastie coronaire élective.

Les procédures sur les cardiopathies structurelles représentent l'application à la croissance la plus rapide, avec une perspective de TCAC de 8,42 % jusqu'en 2031, portées par le vieillissement démographique et l'amélioration du dépistage qui détecte plus tôt la dégénérescence valvulaire. Le premier succès de TMVR robotique chez l'homme en 2025 a éliminé une régurgitation sévère chez des candidats non chirurgicaux et signale un changement de niveau dans les options de thérapie mini-invasive. La participation du Chili aux études multinationales sur le TMVR positionne les chercheurs locaux pour accéder aux dispositifs expérimentaux avant les approbations formelles, donnant aux centres de Santiago un avantage régional.

Par utilisateur final : les établissements de soins à domicile perturbent les modèles traditionnels

Les hôpitaux et cliniques contrôlaient encore 61,88 % de la taille du marché des dispositifs cardiovasculaires au Chili en 2025, reflétant des schémas d'orientation bien établis et des capacités de procédures complexes. Les nouvelles cliniques rurales financées dans le cadre du plan de Couverture universelle des soins de santé primaires et de résilience ajoutent des baies de télé-unité de soins intensifs, ancrant davantage la demande institutionnelle.

Cependant, les soins à domicile et la surveillance à distance représentent la frontière à expansion la plus rapide du système, avec un TCAC de 8,98 %. L'adoption de l'application Mi Salud-APS montre que 64,6 % des patients inscrits transmettent activement leurs données vitales, libérant la capacité hospitalière et permettant une intervention précoce en cas d'anomalies du rythme. Les textiles intelligents et les biocapteurs sous-cutanés alimentent désormais les tableaux de bord en nuage, incitant les algorithmes d'IA à signaler la décompensation chez les patients souffrant d'insuffisance cardiaque bien avant que les symptômes ne s'aggravent. Les fournisseurs qui associent des dispositifs à des services d'analyse de données captent des flux de revenus récurrents qui atténuent la cyclicité des revenus.

Analyse géographique

La région métropolitaine de Santiago concentre la majeure partie des revenus liés aux dispositifs, abritant la plus dense concentration de laboratoires de cathétérisme au Chili et la quasi-totalité des bourses d'électrophysiologie. Hospital Clínico Universidad Católica ancre l'innovation, ayant réalisé la première TMVR assistée par robot en Amérique latine en mars 2025, et ses cycles d'approvisionnement servent souvent de référence pour le marché des dispositifs cardiovasculaires au Chili. Les distributeurs locaux maintiennent des stocks en flux tendu dans la capitale, garantissant un accès le jour même aux endoprothèses et aux sondes de stimulation.

Les régions de Valparaíso et du Bío Bío forment l'axe secondaire de croissance. Leurs hôpitaux régionaux reçoivent en priorité les déploiements de la Pharmacie HEARTS qui intègrent les pharmaciens dans la prise en charge longitudinale de l'hypertension, stimulant les commandes de moniteurs de pression artérielle ambulatoires et de cathéters à usage unique. Les liaisons de télé-unité de soins intensifs entre ces centres et Santiago compensent les pénuries de spécialistes et élargissent les listes d'attente chirurgicales pour les cas de cardiopathies structurelles.

La Patagonie éloignée illustre le rôle transformateur de la télémédecine : des drones de chaîne du froid livrent des électrodes tandis que le haut débit par satellite télécharge des ECG depuis des cliniques proches de Punta Arenas. Les défibrillateurs portables renforcés pour une utilisation sur le terrain par températures très basses sont désormais l'équipement standard des équipes d'ambulances, et la plateforme de télé-cardiologie de RedSalud lancée en février 2025 achemine les diagnostics des dispositifs vers les électrophysiologistes basés à Santiago en quelques secondes. En revanche, les pôles miniers d'Antofagasta demandent des remorques ECG de dépistage professionnel pour atténuer les risques d'arythmie liés à l'exposition aux particules, soutenant des volumes de niche pour les systèmes Holter haute capacité.

Paysage concurrentiel

Abbott, Boston Scientific et Edwards Lifesciences ancrent le segment premium avec des portefeuilles complets et des ingénieurs de service basés dans la capitale. Les barrières à l'entrée sur le marché comprennent la nécessité d'études locales ; par conséquent, les multinationales financent des programmes de bourses qui familiarisent les chirurgiens avec leurs plateformes.

L'intégration de l'IA est devenue le nouveau champ de bataille. Les capteurs connectés en nuage de GE HealthCare automatisent la surveillance des services hospitaliers, tandis que des start-ups telles que Capstan Medical tirent parti de la précision robotique pour raccourcir les délais de déploiement des valves[2]Source : Capstan Medical, "TMVR assistée par robot, première chez l'homme," citoday.com .

Les stratégies de partenariat dominent : RedSalud accorde aux fournisseurs l'exclusivité en échange de remises sur volume dans son réseau de 55 établissements, tandis que les appels d'offres du secteur public récompensent la valeur ajoutée de l'assemblage local, incitant les entreprises mondiales à se tourner vers la fabrication sous contrat à Santiago. L'intensité concurrentielle reste modérée ; cependant, les changements de politique imminents concernant la solvabilité de l'ISAPRE pourraient redistribuer le pouvoir d'achat du secteur privé et déclencher une consolidation parmi les distributeurs.

Leaders du secteur des dispositifs cardiovasculaires au Chili

Boston Scientific Corporation

Phillips Healthcare

Medtronic PLC

Siemens Healthineers AG

Nihon Kohden Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Hospital Clínico Universidad Católica a réalisé la première TMVR assistée par robot en Amérique latine, éliminant une régurgitation mitrale sévère chez deux patients à haut risque

- Février 2025 : RedSalud a lancé un programme national de télé-cardiologie avec interrogation à distance des stimulateurs cardiaques et ajustement des paramètres des défibrillateurs implantables

Périmètre du rapport sur le marché des dispositifs cardiovasculaires au Chili

Selon le périmètre du rapport, les dispositifs cardiovasculaires sont des instruments et équipements médicaux conçus pour diagnostiquer, surveiller ou traiter les pathologies liées au cœur et aux vaisseaux sanguins.

La segmentation du marché des dispositifs cardiovasculaires au Chili par type de dispositif comprend les dispositifs de diagnostic et de surveillance tels que les systèmes ECG, les moniteurs cardiaques à distance, l'IRM cardiaque, le scanner cardiaque, l'échocardiographie ou l'échographie, et les systèmes de réserve de flux fractionnaire. Elle comprend également les dispositifs thérapeutiques et chirurgicaux tels que les endoprothèses coronaires, qui sont en outre catégorisées en endoprothèses à élution médicamenteuse, endoprothèses métalliques nues et endoprothèses biorésorbables, les cathéters comprenant les cathéters à ballonnet pour PTCA et les cathéters IVUS/OCT, les dispositifs de gestion du rythme cardiaque tels que les stimulateurs cardiaques, les défibrillateurs cardioverteurs implantables et les dispositifs de resynchronisation cardiaque, les valves cardiaques comprenant les valves TAVR/TAVI, les valves mécaniques et les valves tissulaires ou bioprothétiques, les dispositifs d'assistance ventriculaire, les cœurs artificiels, les greffons et patchs, et les autres dispositifs chirurgicaux cardiovasculaires. Par application, il est segmenté en maladie coronarienne, arythmie et troubles de la conduction, insuffisance cardiaque et cardiomyopathie, cardiopathies structurelles et congénitales, et maladie vasculaire périphérique. Par utilisateur final, il est segmenté en hôpitaux et cliniques, établissements de soins à domicile, et autres.

| Dispositifs de diagnostic et de surveillance | Systèmes ECG | |

| Moniteur cardiaque à distance | ||

| IRM cardiaque | ||

| Scanner cardiaque | ||

| Échocardiographie / Échographie | ||

| Systèmes de réserve de flux fractionnaire (FFR) | ||

| Dispositifs thérapeutiques et chirurgicaux | Endoprothèses coronaires | Endoprothèses à élution médicamenteuse |

| Endoprothèses métalliques nues | ||

| Endoprothèses biorésorbables | ||

| �䲹�ٳ�é�ٱ���� | �䲹�ٳ�é�ٱ���� à ballonnet pour PTCA | |

| �䲹�ٳ�é�ٱ���� IVUS/OCT | ||

| Gestion du rythme cardiaque | Stimulateurs cardiaques | |

| Défibrillateurs cardioverteurs implantables | ||

| Dispositifs de resynchronisation cardiaque | ||

| Valves cardiaques | TAVR/TAVI | |

| Valves mécaniques | ||

| Valves tissulaires/bioprothétiques | ||

| Dispositifs d'assistance ventriculaire | ||

| Cœurs artificiels | ||

| Greffons et patchs | ||

| Autres dispositifs chirurgicaux cardiovasculaires | ||

| Maladie coronarienne |

| Arythmie et troubles de la conduction |

| Insuffisance cardiaque et cardiomyopathie |

| Cardiopathies structurelles et congénitales |

| Maladie vasculaire périphérique |

| Hôpitaux et cliniques |

| Établissements de soins à domicile |

| Autres |

| Par type de dispositif | Dispositifs de diagnostic et de surveillance | Systèmes ECG | |

| Moniteur cardiaque à distance | |||

| IRM cardiaque | |||

| Scanner cardiaque | |||

| Échocardiographie / Échographie | |||

| Systèmes de réserve de flux fractionnaire (FFR) | |||

| Dispositifs thérapeutiques et chirurgicaux | Endoprothèses coronaires | Endoprothèses à élution médicamenteuse | |

| Endoprothèses métalliques nues | |||

| Endoprothèses biorésorbables | |||

| �䲹�ٳ�é�ٱ���� | �䲹�ٳ�é�ٱ���� à ballonnet pour PTCA | ||

| �䲹�ٳ�é�ٱ���� IVUS/OCT | |||

| Gestion du rythme cardiaque | Stimulateurs cardiaques | ||

| Défibrillateurs cardioverteurs implantables | |||

| Dispositifs de resynchronisation cardiaque | |||

| Valves cardiaques | TAVR/TAVI | ||

| Valves mécaniques | |||

| Valves tissulaires/bioprothétiques | |||

| Dispositifs d'assistance ventriculaire | |||

| Cœurs artificiels | |||

| Greffons et patchs | |||

| Autres dispositifs chirurgicaux cardiovasculaires | |||

| Par application | Maladie coronarienne | ||

| Arythmie et troubles de la conduction | |||

| Insuffisance cardiaque et cardiomyopathie | |||

| Cardiopathies structurelles et congénitales | |||

| Maladie vasculaire périphérique | |||

| Par utilisateur final | Hôpitaux et cliniques | ||

| Établissements de soins à domicile | |||

| Autres | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs cardiovasculaires au Chili ?

La taille du marché des dispositifs cardiovasculaires au Chili est de 293,94 millions USD en 2026 et devrait atteindre 425,55 millions USD d'ici 2031 à un TCAC de 7,68 %

Quelle catégorie de dispositifs se développe le plus rapidement ?

Les dispositifs de diagnostic et de surveillance affichent la croissance la plus rapide, avec un TCAC de 8,63 % prévu jusqu'en 2031 à mesure que les services de télé-cardiologie se développent.

Pourquoi les interventions sur les cardiopathies structurelles gagnent-elles en dynamisme au Chili ?

Le succès de la TMVR robotique et une accréditation plus large des centres TAVI permettent des procédures mini-invasives pour les patients âgés, entraînant un TCAC de 8,42 % dans le segment des cardiopathies structurelles.

Comment la télémédecine influence-t-elle la demande de dispositifs dans les régions éloignées ?

L'analyse mensuelle de plus de 50 000 ECG et l'utilisation généralisée de l'application Mi Salud-APS créent une demande soutenue de moniteurs connectés qui transmettent des données en temps réel aux spécialistes urbains.

Dernière mise à jour de la page le: