Taille et parts du marché de la planarisation chimico-mécanique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

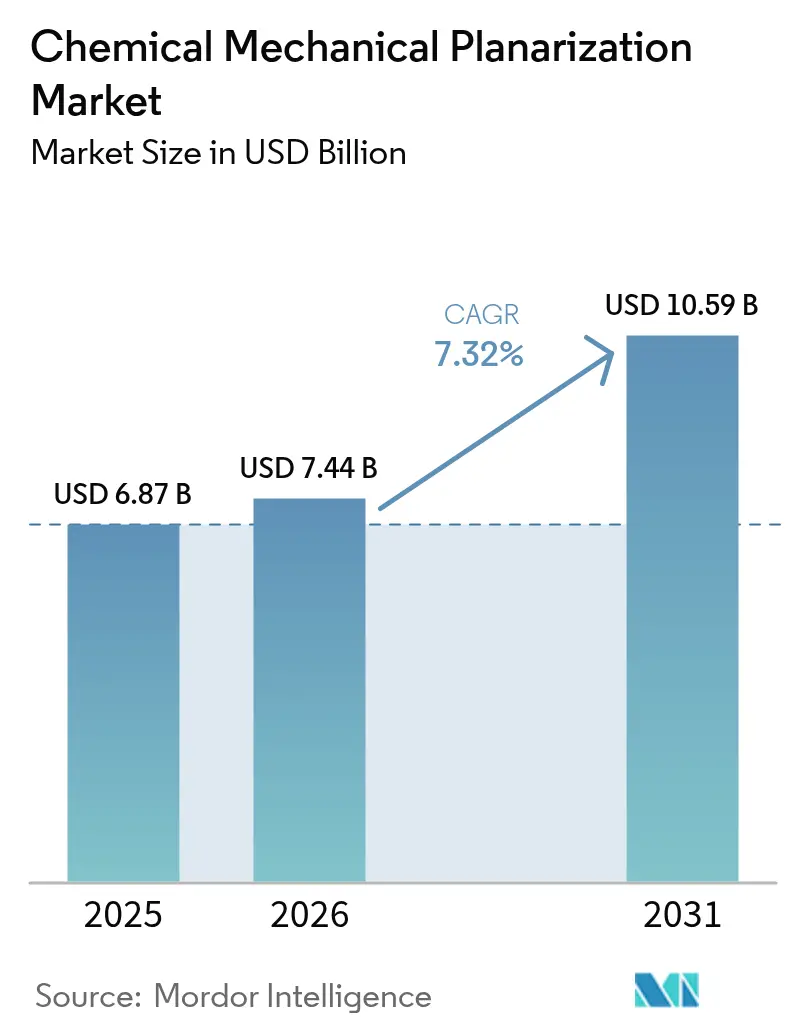

| Taille du Marché (2026) | 7.44 Milliards de dollars |

| Taille du Marché (2031) | 10.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la planarisation chimico-mécanique par ���ϲ�����

La taille du marché de la planarisation chimico-mécanique est projetée à 6,87 milliards USD en 2025, 7,44 milliards USD en 2026, et devrait atteindre 10,59 milliards USD d'ici 2031, avec un TCAC de 7,32 % de 2026 à 2031. La demande soutenue pour les transistors à grille enveloppante, le packaging 3D-IC et les accélérateurs pour centres de données stimule les volumes de boues et de tampons, tandis que les programmes de localisation aux É�ٲ��ٲ�-���Ծ��� et en Europe raccourcissent les délais de livraison et réduisent les stocks tampons. L'Asie-Pacifique conserve son avantage concurrentiel en termes de coûts sur les nœuds logiques et mémoire matures, mais l'Amérique du Nord ajoute plus rapidement des capacités en plaquettes de 300 millimètres, les subventions du CHIPS Act exigeant un approvisionnement domestique en consommables. Les objectifs de durabilité incitent les fonderies à adopter des chimies à faible teneur en abrasifs qui réduisent la défectivité sans sacrifier le débit, et le polissage électrochimico-mécanique gagne en acceptation dans les lignes pilotes pour les couches de cuivre et de barrière. Les modernisations d'équipements intégrant la profilométrie optique et les contrôles par apprentissage automatique prolongent également la durée de vie des tampons, réduisent les déchets de consommables et protègent les marges malgré la volatilité des terres rares.

Principaux enseignements du rapport

- Par type de produit, les consommables de planarisation chimico-mécanique ont représenté 61,14 % des revenus en 2025, tandis que les équipements de planarisation chimico-mécanique devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

- Par application, les circuits intégrés ont représenté 46,32 % des ventes de 2025, tandis que les semi-conducteurs composés progressent à un TCAC de 9,84 % jusqu'en 2031.

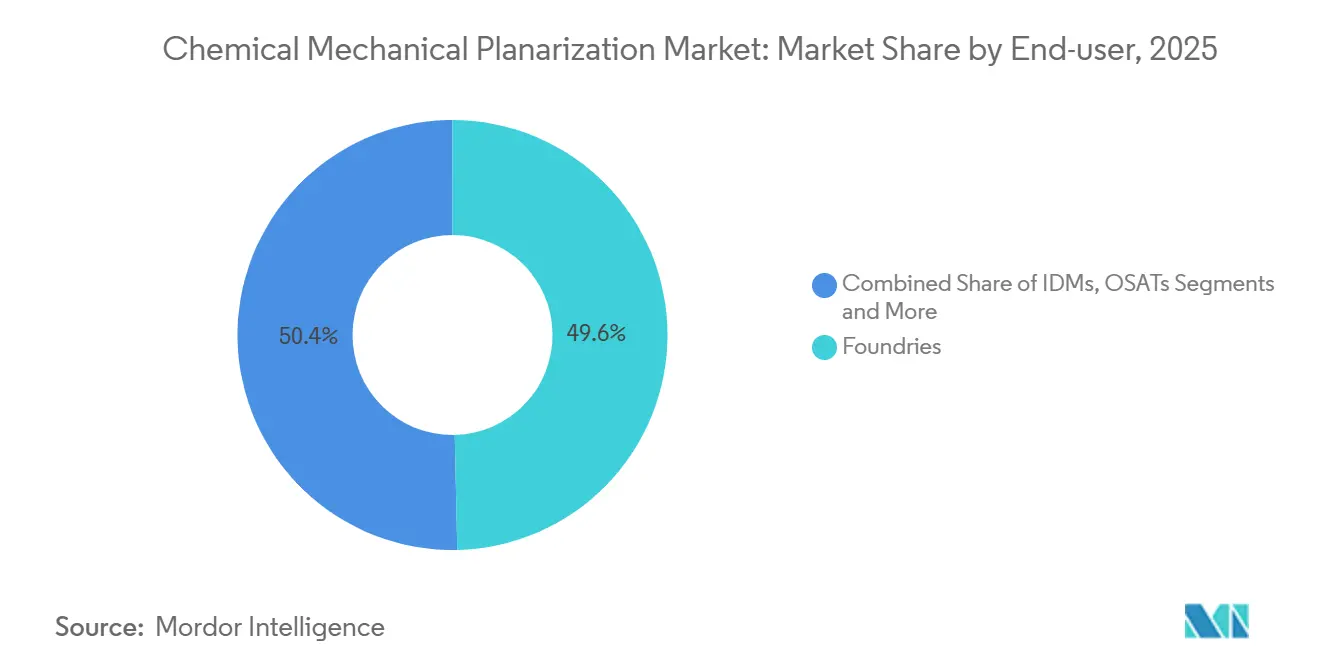

- Par utilisateur final, les fonderies ont représenté 49,64 % des dépenses en 2025, et les prestataires de services d'assemblage et de test externalisés de semi-conducteurs devraient croître à un TCAC de 9,45 % sur la période 2026-2031.

- Par taille de plaquette, les substrats de 300 millimètres ont conservé 63,96 % des parts du marché de la planarisation chimico-mécanique en 2025, tandis que le segment au-delà de 450 millimètres devrait progresser à un TCAC de 7,86 %.

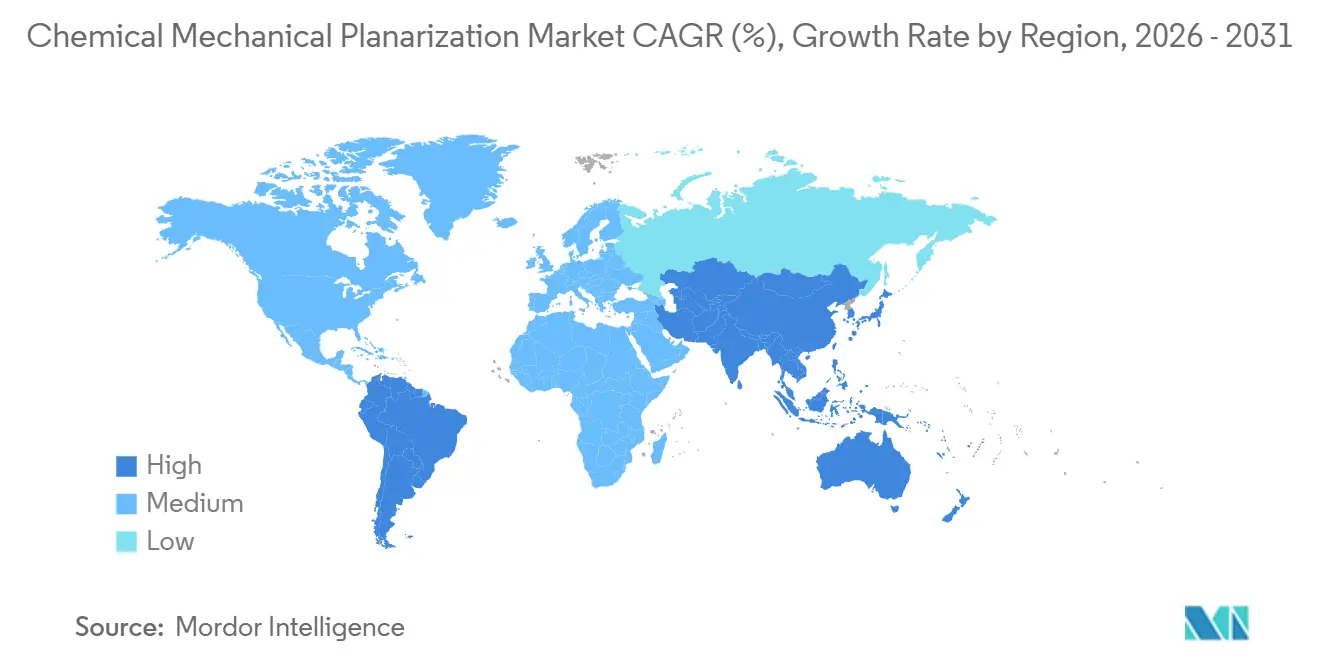

- Par géographie, l'Asie-Pacifique a capté 54,96 % des revenus en 2025, bien que l'Amérique du Sud soit estimée comme la région la plus dynamique avec un TCAC de 8,37 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la planarisation chimico-mécanique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de l'adoption des transistors à grille enveloppante et du packaging 3D-IC | +1.8% | Mondial, avec déploiement précoce à Taïwan, en Corée du Sud et dans les fonderies de pointe en Arizona | Moyen terme (2 à 4 ans) |

| Croissance rapide des dispositifs de puissance SiC/GaN | +1.5% | Cœur Asie-Pacifique (Japon, Chine), extension vers l'Europe et l'Amérique du Nord pour l'automobile et les énergies renouvelables | Moyen terme (2 à 4 ans) |

| Incitations des É�ٲ��ٲ�-���Ծ��� et de l'UE à la localisation de l'approvisionnement en planarisation chimico-mécanique | +1.3% | Amérique du Nord et Europe, avec des effets secondaires dans les pôles de chaîne d'approvisionnement en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Effet d'entraînement des dépenses d'investissement des centres de données IA (couches d'interconnexion avancées) | +1.2% | Mondial, concentré dans les régions à forte construction de centres de données hyperscale (Amérique du Nord, Asie-Pacifique) | Court terme (≤ 2 ans) |

| Réduction du nombre d'étapes de planarisation chimico-mécanique spécifiques aux nœuds en rétrécissement | +0.9% | Mondial, impactant principalement les fonderies de pointe à Taïwan, en Corée du Sud et en Arizona | Long terme (≥ 4 ans) |

| Pression en faveur de la durabilité pour les boues à faible teneur en abrasifs | +0.6% | Europe et Amérique du Nord, avec une adoption émergente au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Accélération de l'adoption des transistors à grille enveloppante et du packaging 3D-IC

Les transistors à grille enveloppante introduisent environ 30 % d'étapes de polissage supplémentaires par rapport aux nœuds FinFET, car chaque empilement de nanofeuilles doit atteindre des objectifs de topographie à l'échelle nanométrique pour éviter les courts-circuits. Les circuits intégrés tridimensionnels doublent à nouveau la demande de planarisation chimico-mécanique, car le collage hybride nécessite des surfaces sub-angström sur les deux puces avant le contact cuivre-cuivre. Les lignes pilotes à Taïwan et en Corée du Sud effectuent déjà 18 à 22 passes de planarisation chimico-mécanique par plaquette pour la logique à 2 nanomètres, et le polissage électrochimico-mécanique réduit le creusement jusqu'à 40 %, améliorant le rendement sur les grilles étroites.[1]Relations investisseurs, "Résultats fiscaux 2025 et annonces de produits," Applied Materials, appliedmaterials.com Les expéditions d'équipements de plateformes de nouvelle génération ont augmenté de plus de 40 % en 2025, confirmant que les montées en puissance des méga-fonderies se traduisent directement par une hausse des consommables.[2]Comité de rédaction de Nature Electronics, "Avancées en polissage électrochimico-mécanique," nature.com

Croissance rapide des dispositifs de puissance SiC et GaN

La dureté du carbure de silicium exige des abrasifs diamantés ou à base d'alumine qui triplent l'usure des tampons en polyuréthane, augmentant la fréquence de remplacement des tampons et les coûts en consommables. La production 2025 de Wolfspeed a consommé 22 % de boues supplémentaires par plaquette par rapport à ses lignes silicium, et des baies dédiées aux semi-conducteurs composés ont été installées après une perte de rendement de 5 % attribuée à la contamination croisée. Entegris a répondu avec un tampon spécifique au GaN qui canalise les boues vers le bord de la plaquette, réduisant la défectivité de 18 % lors des essais bêta. Les constructeurs automobiles régionaux et les fournisseurs d'énergie renouvelable au Japon, en Allemagne et aux É�ٲ��ٲ�-���Ծ��� qualifient désormais les modules de puissance SiC et GaN, élargissant la demande de planarisation chimico-mécanique au-delà de l'électronique grand public.

Incitations des É�ٲ��ٲ�-���Ծ��� et de l'UE à la localisation de l'approvisionnement en planarisation chimico-mécanique

Les bénéficiaires du CHIPS Act doivent s'approvisionner en consommables à hauteur d'au moins 55 % sur le marché domestique d'ici 2027, ce qui pousse les fabricants de boues et de tampons à étendre leurs usines en Illinois, en Arizona et en Ohio. BASF reproduit cette démarche en Allemagne avec un site de mélange de 120 millions EUR (132 millions USD) construit à proximité de la fonderie Intel de Magdebourg. Ces projets réduisent les délais de transport de plusieurs mois à quelques semaines, diminuant les stocks tampons et les déchets. Un modèle à double réseau émerge, avec une production de masse à faible coût en Asie-Pacifique et un mélange satellite agile en Occident, équilibrant la discipline des coûts et la résilience géopolitique.[3]Rédaction Reuters, "Les contraintes d'approvisionnement en terres rares font monter les prix du cérium," reuters.com

Effet d'entraînement des dépenses d'investissement des centres de données IA

Les opérateurs hyperscale ont dépensé près de 200 milliards USD pour de nouveaux centres de données en 2025, dont 18 % ont été consacrés à des substrats nécessitant une planarisation chimico-mécanique post-collage pour maintenir la coplanarité en dessous de 1 micromètre. Les interposeurs Blackwell de NVIDIA utilisent 14 étapes de planarisation chimico-mécanique par boîtier, soit le double de la génération précédente, tandis que SK Hynix ajoutera 36 outils de planarisation chimico-mécanique d'ici 2027 pour l'expansion de la mémoire à haute bande passante. Les systèmes en boucle fermée avec profilométrie optique garantissent une uniformité de hauteur de pilier de 200 nanomètres, une exigence essentielle pour les grands boîtiers d'accélérateurs. Les prestataires de services d'assemblage et de test externalisés de semi-conducteurs ont donc passé plus de 300 millions USD de commandes d'outils en 2025, montrant que l'appétit des centres de données entraîne la demande de planarisation chimico-mécanique profondément dans les chaînes d'approvisionnement back-end.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts des intrants pour les boues (terres rares) | -0.9% | Mondial, avec une pression aiguë dans les régions dépendantes des exportations chinoises d'oxyde de cérium | Court terme (≤ 2 ans) |

| Capacité OEM limitée pour les outils 300 mm | -0.7% | Amérique du Nord et Europe, où les fonderies financées par le CHIPS Act font face à des retards de livraison d'équipements | Moyen terme (2 à 4 ans) |

| Risque de contamination croisée dans la planarisation chimico-mécanique de matériaux hétérogènes | -0.5% | Asie-Pacifique et Amérique du Nord, en particulier les fonderies en transition vers la production de semi-conducteurs composés | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation Chine-É�ٲ��ٲ�-���Ծ��� sur les tampons et conditionneurs haut de gamme | -0.4% | Chine et nations alliées soumises aux restrictions à l'exportation américaines, fragmentant les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse des coûts des intrants pour les boues (terres rares)

Les quotas d'exportation chinois de 2025 ont fait augmenter les prix de l'oxyde de cérium de 34 % en glissement annuel, réduisant les marges brutes des principaux fournisseurs de boues même après des hausses de prix catalogue de 7 %. Le raffinage hors Chine ne fournit que 15 % de l'approvisionnement mondial, et la substitution par de la silice colloïdale réduit les taux d'élimination des oxydes jusqu'à 30 %, allongeant le temps de cycle des outils. Le programme de 45 millions USD de DuPont pour des chimies sans cérium vise un lancement en 2027, mais les fonderies restent exposées à court terme. Les fournisseurs régionaux de plus petite taille, dépourvus de capacités de couverture, risquent une consolidation, les analystes prévoyant trois à cinq sorties avant 2028.

Capacité OEM limitée pour les outils 300 mm

Les délais de livraison pour les nouvelles plateformes 300 millimètres se sont étirés à 18 mois début 2026 en raison de la pénurie persistante d'actionneurs de contrôle de mouvement et de mandrins à vide. EBARA a alloué 60 % de sa production 2026 à ses clients de longue date en Asie, retardant les fonderies américaines du CHIPS Act et repoussant le calendrier d'Intel en Ohio de six mois. Les équipements 300 millimètres d'occasion se négocient désormais avec des primes de 40 à 50 %, et les fonderies prolongent les cycles de maintenance tout en ajoutant des analyses prédictives pour extraire davantage de plaquettes de leurs parcs vieillissants. Cette tension accroît l'intensité capitalistique des projets greenfield et menace les jalons de livraison liés aux tranches de subventions.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les modernisations d'équipements réduisent l'écart

Les consommables de planarisation chimico-mécanique ont représenté 61,14 % des revenus de 2025, reflétant leur nature récurrente et leur lien direct avec le volume de plaquettes, tandis que les équipements devraient progresser à un TCAC de 8,12 % à mesure que les fonderies modernisent leurs lignes existantes avec des contrôles de point final par apprentissage automatique. Les boues captent environ 55 % des dépenses en consommables, et les chimies de barrière progressent le plus rapidement car les nœuds à grille enveloppante nécessitent l'élimination sélective du nitrure de tantale sans perte de cuivre, renforçant la demande sur le marché de la planarisation chimico-mécanique. Les tampons contribuent à 30 % des dépenses, avec des conceptions micro-texturées prolongeant leur durée de vie de 25 % et réduisant les temps d'arrêt. Les conditionneurs diamantés font l'objet de restrictions à l'exportation qui déplacent l'approvisionnement vers la France et les É�ٲ��ٲ�-���Ծ���, reconfigurant les achats régionaux.

Les commandes d'équipements s'accélèrent à mesure que la profilométrie en boucle fermée permet aux opérateurs d'ajuster la pression des tampons et le débit de boues à la volée, améliorant l'efficacité globale des équipements. Les algorithmes entraînés par apprentissage automatique d'Applied Materials prédisent les cycles de conditionnement des tampons avec une précision de 95 %, réduisant les arrêts imprévus de 30 %. Les têtes modulaires d'EBARA permettent de passer des recettes silicium aux recettes carbure de silicium en 15 minutes, répondant aux craintes de contamination croisée. Les outils de Revasum optimisés pour les substrats SiC de 200 millimètres ont enregistré une hausse des réservations de 62 % en 2025, prouvant que les acteurs de niche agiles peuvent profiter de la dynamique des semi-conducteurs composés sur le marché de la planarisation chimico-mécanique.

Par application : les semi-conducteurs composés dépassent leur poids

Les circuits intégrés représentaient encore 46,32 % des revenus de 2025, mais les semi-conducteurs composés devraient croître de 9,84 % par an à mesure que les véhicules électriques et les réseaux d'énergie renouvelable adoptent des modules de puissance en carbure de silicium et en nitrure de gallium. Les dispositifs logiques à 3 nanomètres exigent jusqu'à 22 passes de planarisation chimico-mécanique, notamment pour les réseaux d'alimentation côté arrière qui nécessitent un amincissement de plaquette suivi d'un repolissage. Les empilements de mémoire à haute bande passante augmentent les volumes de consommables car chaque puce dans un sandwich de 12 couches nécessite des étapes de révélation de via traversant le silicium.

Les modules en carbure de silicium nécessitent des taux d'enlèvement inférieurs à 0,5 micromètre par minute pour protéger l'intégrité cristalline, allongeant le temps de polissage à huit minutes par plaquette et gonflant les factures de boues. Les plaquettes radiofréquences en nitrure de gallium nécessitent un état de surface de 0,2 nanomètre pour minimiser les pertes en ondes millimétriques. Le packaging avancé, incluant le packaging wafer-level fan-out et les interposeurs 2,5D, a progressé de 11 % en 2025 et continue d'ajouter des étapes de planarisation chimico-mécanique après la couche de redistribution, ancrant des marchés finaux diversifiés dans l'enveloppe de taille du marché de la planarisation chimico-mécanique.

Par utilisateur final : les dépenses des OSAT s'accélèrent

Les fonderies ont absorbé 49,64 % des achats de 2025 car elles pilotent en premier les nœuds de pointe et possèdent les parcs d'outils de planarisation chimico-mécanique les plus denses. Taiwan Semiconductor Manufacturing Company et Samsung Foundry ont ensemble acheté plus d'un tiers des tonnes mondiales de boues et de tampons l'année dernière, ancrant des économies d'échelle. Les fabricants de dispositifs intégrés ont capté 28 % mais tirent parti de leur conception interne pour obtenir des remises de 15 à 20 % sur les consommables, exerçant une pression sur leurs pairs indépendants.

Les prestataires de services d'assemblage et de test externalisés de semi-conducteurs connaissent la croissance la plus rapide avec un TCAC de 9,45 % en installant des équipements de planarisation chimico-mécanique dans leurs lignes back-end pour le collage hybride. ASE s'est engagé à investir 1,2 milliard USD pour étendre sa capacité de packaging wafer-level fan-out, ajoutant 18 outils de planarisation chimico-mécanique à Taïwan et en Malaisie. Amkor a augmenté ses dépenses d'investissement en planarisation chimico-mécanique de 48 % en 2025 pour soutenir les boîtiers d'accélérateurs en Arizona et au Vietnam. Les instituts de recherche restent en dessous de 3 % des dépenses mais influencent les essais chimiques qui sous-tendent les lancements futurs, soulignant leur poids intangible dans le secteur de la planarisation chimico-mécanique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille de plaquette : au-delà de 450 mm encore expérimental

Le format 300 millimètres a conservé 63,96 % des parts du marché de la planarisation chimico-mécanique en 2025, avec plus de 250 fonderies polissant sur ce diamètre et un taux d'utilisation moyen de 82 % dans le monde. Les contraintes de délais de livraison des OEM obligent les fonderies à exploiter leurs actifs plus longtemps, et les analyses prédictives permettent d'extraire des plaquettes supplémentaires entre les changements de tampons.

Les programmes pilotes sur 450 millimètres ont pris de l'élan après que SEMI a publié des règles de manipulation mises à jour élargissant les zones d'exclusion de bord de plaquette à 5 millimètres, réduisant les gains nets de rendement en puces. Intel a signalé son intérêt pour une adoption post-2030 si la planarisation chimico-mécanique peut atteindre 2 % de non-uniformité intra-plaquette sur le plus grand diamètre. Applied Materials et EBARA ont chacun présenté des prototypes, mais la progression de la taille du marché de la planarisation chimico-mécanique dépend de la synchronisation de la lithographie et de la gravure, repoussant les délais commerciaux à la prochaine décennie.

Analyse géographique

L'Asie-Pacifique a généré 54,96 % des revenus de 2025 et reste l'épicentre de la production à haut volume. Taiwan Semiconductor Manufacturing Company à elle seule exploitait plus de 120 outils de planarisation chimico-mécanique sur trois campus pour soutenir la logique à 2 nanomètres, attirant d'importantes importations de boues via des voies logistiques établies. La Corée du Sud a suivi avec une demande axée sur la mémoire, où la révélation de via traversant le silicium double l'utilisation de consommables par empilement de puces. La Chine a fait progresser sa consommation de planarisation chimico-mécanique de 6 % malgré les contrôles à l'exportation, car les fonderies domestiques ont ajouté des capacités à 28 nanomètres pour les puces automobiles, tirant parti des équipements matures exemptés des restrictions récentes.

L'Amérique du Nord devrait progresser à un TCAC de 7,8 %, reflétant les incitations du CHIPS Act qui lient les usines de boues et de tampons aux nouvelles fonderies en Arizona, en Ohio et au Texas. Entegris et Cabot Microelectronics ont chacun posé la première pierre d'installations situées à moins de 80 kilomètres du campus Intel en Ohio, réduisant les délais de livraison de huit semaines à moins de deux et renforçant les modèles juste-à-temps. Le site de Taiwan Semiconductor Manufacturing Company en Arizona a commencé à installer 24 nouveaux outils de planarisation chimico-mécanique fin 2026, marquant la plus grande livraison d'outils en une seule vague aux É�ٲ��ٲ�-���Ծ��� depuis plus d'une décennie. Le projet Taylor de Samsung a subi un retard de quatre mois dans la livraison des équipements de planarisation chimico-mécanique, démontrant que les pénuries de capacité des OEM restent un facteur limitant pour les expansions occidentales.

L'Europe progressera à un rythme de 7,5 % jusqu'en 2031, le programme européen pour les semi-conducteurs canalisant 43 milliards EUR vers les fonderies, les matériaux et les programmes de formation. L'usine Intel de Magdebourg a obtenu 10 milliards EUR (11 milliards USD) de subventions et prévoit d'installer 30 outils de planarisation chimico-mécanique d'ici 2029 pour son nœud 18A, qui double les étapes de polissage grâce à la distribution d'alimentation côté arrière. La coentreprise European Semiconductor Manufacturing Company a des lignes à 28 nanomètres et 22 nanomètres prévues pour un démarrage en 2027 à Dresde, ancrant une demande de qualité automobile qui valorise la fiabilité plutôt que la densité absolue. L'Amérique du Sud reste modeste mais est la plus dynamique, progressant de 8,37 % à mesure que le ����é������ et l'Argentine utilisent des crédits fiscaux pour attirer des investisseurs en assemblage et test externalisés de semi-conducteurs qui installent des baies de planarisation chimico-mécanique post-collage à proximité des clusters d'électronique automobile.

Paysage concurrentiel

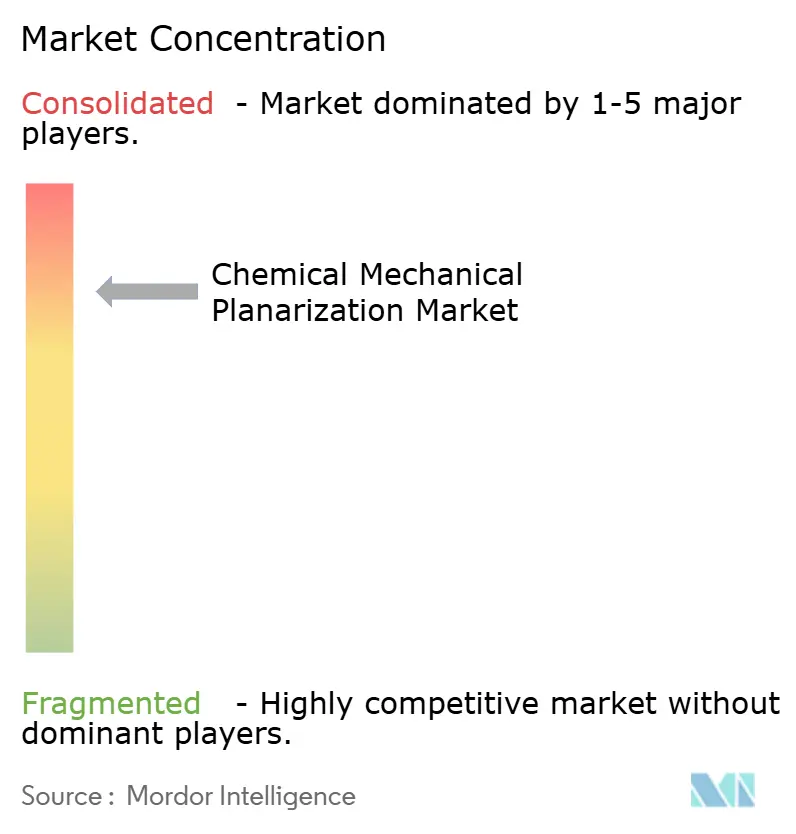

Le marché de la planarisation chimico-mécanique présente une concentration modérée, les trois principaux fabricants d'outils détenant environ 70 % des revenus tandis que les consommables restent plus fragmentés. Applied Materials tire parti de sa base installée de plus de 3 000 plateformes pour proposer des abonnements de maintenance prédictive ayant généré 420 millions USD de revenus de services en 2025, renforçant la fidélisation des clients. L'acquisition par Entegris de CMC Materials en 2022 a permis d'obtenir environ 40 % des parts mondiales de boues et de tampons, lui permettant de vendre en complément des nettoyages post-planarisation chimico-mécanique sur une seule facture et de standardiser la qualité auprès des clients multisites.

Les spécialistes de plus petite taille ciblent des niches à forte croissance. Revasum adapte des outils SiC de 200 millimètres qui affichent des primes de prix de 15 à 20 % car les plateformes grand public ne peuvent pas gérer la dureté du matériau sans ralentissements. Okamoto et Tokyo Seimitsu courtisent les MEMS et les capteurs optiques qui nécessitent une touche délicate et un faux-rond à l'échelle du micron. Des entrants disruptifs promeuvent le polissage électrochimico-mécanique qui réduit de moitié les charges abrasives, gagnant du terrain auprès des fonderies chinoises et indiennes soucieuses des coûts, tandis que la tarification par plaquette d'Ace Nanochem transfère le risque de stock hors des bilans des fonderies, séduisant les instituts de recherche aux volumes irréguliers.

La dynamique des brevets souligne l'intensité de l'innovation. Les dépôts pour les conceptions électrochimico-mécaniques ont augmenté de 22 % en 2025, Lam Research intégrant des cellules anodiques dans les plateaux pour un contrôle de dissolution en temps réel. Les organismes de normalisation réagissent rapidement ; le groupe d'utilisateurs de planarisation chimico-mécanique de SEMI recueille les meilleures pratiques en matière de conditionnement des tampons et de recirculation des boues, avec 80 % des opérateurs mondiaux participant à ses ateliers. Les dépenses d'investissement se concentrent donc autour des fournisseurs qui combinent matériel, chimie et logiciel en écosystèmes cohérents, un schéma susceptible de renforcer les barrières à l'entrée sur l'horizon de prévision.

Leaders du secteur de la planarisation chimico-mécanique

Applied Materials Inc.

Entegris Inc.

Lapmaster Wolters GmbH

EBARA Corporation

DuPont de Nemours, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Applied Materials a livré sa 100e plateforme Reflexion LK au site de Hsinchu de Taiwan Semiconductor Manufacturing Company, soutenant la production en masse à 2 nanomètres.

- Janvier 2026 : Entegris a achevé une expansion de son usine de boues de 200 millions USD à Kulim, en Malaisie, augmentant la capacité régionale de 35 %.

- Décembre 2025 : BASF a obtenu 120 millions EUR (132 millions USD) dans le cadre du programme européen pour les semi-conducteurs pour une installation de boues à Magdebourg dont le démarrage est prévu en 2027.

- Novembre 2025 : DuPont a lancé un programme de 45 millions USD pour commercialiser des boues d'isolation de tranchées peu profondes sans cérium d'ici 2027.

Portée du rapport mondial sur le marché de la planarisation chimico-mécanique

La planarisation chimico-mécanique est un procédé de polissage de précision utilisé dans la fabrication de semi-conducteurs pour rendre la surface d'une plaquette parfaitement plane et lisse. Elle combine des réactions chimiques et une abrasion mécanique pour éliminer de très petites quantités de matière de la surface.

Le rapport sur la planarisation chimico-mécanique est segmenté par type de produit (équipements de planarisation chimico-mécanique, consommables de planarisation chimico-mécanique), application (circuits intégrés, semi-conducteurs composés, MEMS et NEMS, packaging avancé, autres applications), utilisateur final (fonderies, fabricants de dispositifs intégrés, OSAT, instituts de R&D), taille de plaquette (200 mm, 300 mm, 450 mm, au-delà de 450 mm) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de planarisation chimico-mécanique |

| Consommables de planarisation chimico-mécanique |

| Circuits intégrés |

| Semi-conducteurs composés |

| MEMS et NEMS |

| Packaging avancé |

| Autres applications |

| Fonderies |

| Fabricants de dispositifs intégrés (IDM) |

| Assemblage et test externalisés de semi-conducteurs (OSAT) |

| Instituts de R&D / Universités |

| 200 mm |

| 300 mm |

| 450 mm |

| Au-delà de 450 mm |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| ����������� | |

| É�����ٱ� | |

| Reste de l'Afrique |

| Par type de produit | Équipements de planarisation chimico-mécanique | |

| Consommables de planarisation chimico-mécanique | ||

| Par application | Circuits intégrés | |

| Semi-conducteurs composés | ||

| MEMS et NEMS | ||

| Packaging avancé | ||

| Autres applications | ||

| Par utilisateur final | Fonderies | |

| Fabricants de dispositifs intégrés (IDM) | ||

| Assemblage et test externalisés de semi-conducteurs (OSAT) | ||

| Instituts de R&D / Universités | ||

| Par taille de plaquette | 200 mm | |

| 300 mm | ||

| 450 mm | ||

| Au-delà de 450 mm | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| É�����ٱ� | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour la demande de planarisation chimico-mécanique entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 7,32 % de 2026 à 2031, pour atteindre 10,59 milliards USD à la fin de la période.

Quelle région génère actuellement le plus de revenus en planarisation chimico-mécanique ?

L'Asie-Pacifique est en tête avec 54,96 % des revenus de 2025 grâce à la production à haut volume à Taïwan, en Corée du Sud et en Chine.

Pourquoi les consommables restent-ils la plus grande catégorie de dépenses ?

Les boues, les tampons et les conditionneurs évoluent directement avec les démarrages de plaquettes, leur conférant 61,14 % des revenus de 2025, même si les modernisations d'équipements s'accélèrent.

Comment les incitations du CHIPS Act influencent-elles les chaînes d'approvisionnement en planarisation chimico-mécanique ?

Les subventions américaines exigent une teneur domestique croissante, de sorte que les fabricants de boues et de tampons construisent des usines à proximité des nouvelles fonderies en Arizona, en Ohio et au Texas pour réduire les délais de livraison.

Qu'est-ce qui stimule la croissance la plus rapide des applications ?

Les semi-conducteurs composés, notamment les dispositifs en carbure de silicium et en nitrure de gallium pour les véhicules électriques et les réseaux d'énergie renouvelable, progressent à un TCAC de 9,84 % jusqu'en 2031.

Les outils de planarisation chimico-mécanique pour 450 millimètres sont-ils disponibles commercialement ?

Des plateformes prototypes existent, mais un déploiement à grande échelle est peu probable avant 2030 car les outils de lithographie et de gravure associés ne sont pas encore synchronisés.

Dernière mise à jour de la page le: