Taille et part du marché des skids d'injection chimique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.04 Milliards de dollars |

| Taille du Marché (2031) | 3.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

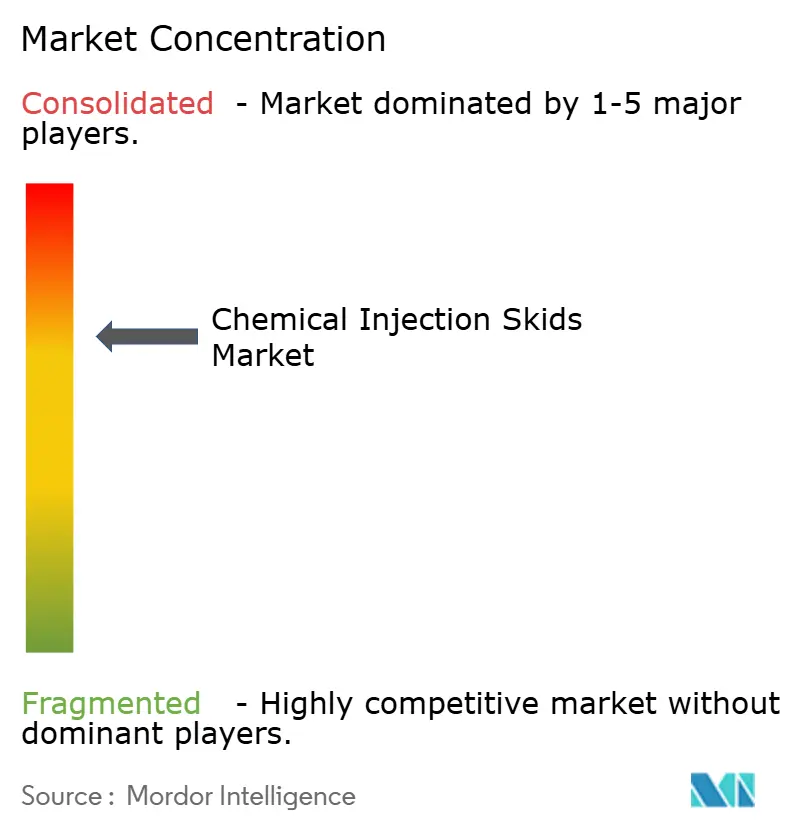

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des skids d'injection chimique par ���ϲ�����

La taille du marché des skids d'injection chimique en 2026 est estimée à 3,04 milliards USD, en progression par rapport à la valeur de 2025 de 2,95 milliards USD, avec des projections pour 2031 indiquant 3,52 milliards USD, soit une croissance à un CAGR de 2,97 % sur la période 2026-2031. La croissance régulière est ancrée dans l'expansion des complexes pétrochimiques en aval, le renforcement des réglementations sur les rejets et la nécessité d'assurer une assurance de débit fiable dans les opérations pétrolières et gazières[1]Endress+Hauser, "Solutions pour l'injection chimique," endress.com. Les opérateurs considèrent les skids de dosage de précision comme une assurance contre les arrêts imprévus causés par l'entartrage, la corrosion ou l'encrassement microbien. L'élan d'investissement est renforcé par l'adoption de l'automatisation dans les stations de traitement des eaux pour satisfaire aux règles d'élimination des nutriments assorties de pénalités financières en cas de non-conformité. L'Europe continue d'acquérir des équipements à haute spécification pour répondre aux objectifs Fit-for-55 de l'UE, tandis que l'Asie-Pacifique accélère les commandes de grands ensembles multi-alimentations parallèlement aux nouvelles capacités en éthylène, ammoniac et PTA. La consolidation modérée parmi les spécialistes des pompes et les intégrateurs de systèmes signale une phase de maturité dans laquelle la fiabilité du service, l'ingénierie des matériaux et la surveillance numérique différencient les fournisseurs.

Principaux enseignements du rapport

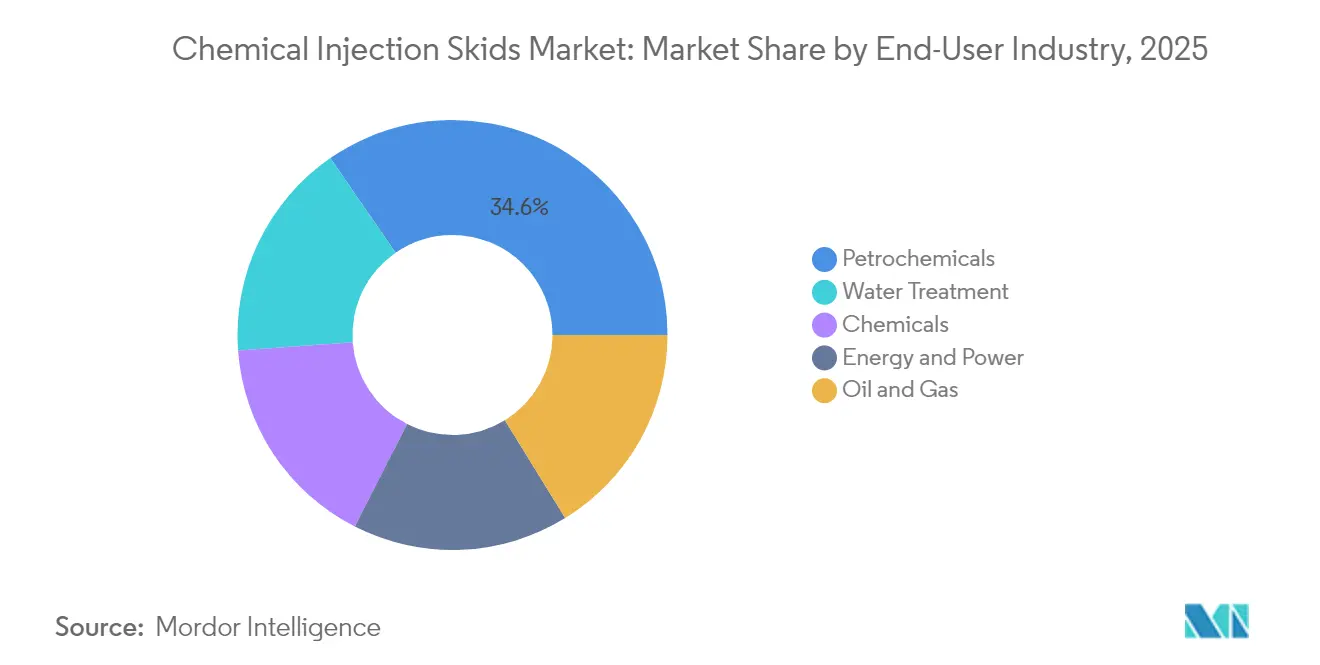

- Par utilisateur final, le segment de la pétrochimie a enregistré une part de revenus de 34,62 % en 2025, tandis que le segment de l'eau et des eaux usées devrait croître à un CAGR de 3,70 % jusqu'en 2031.

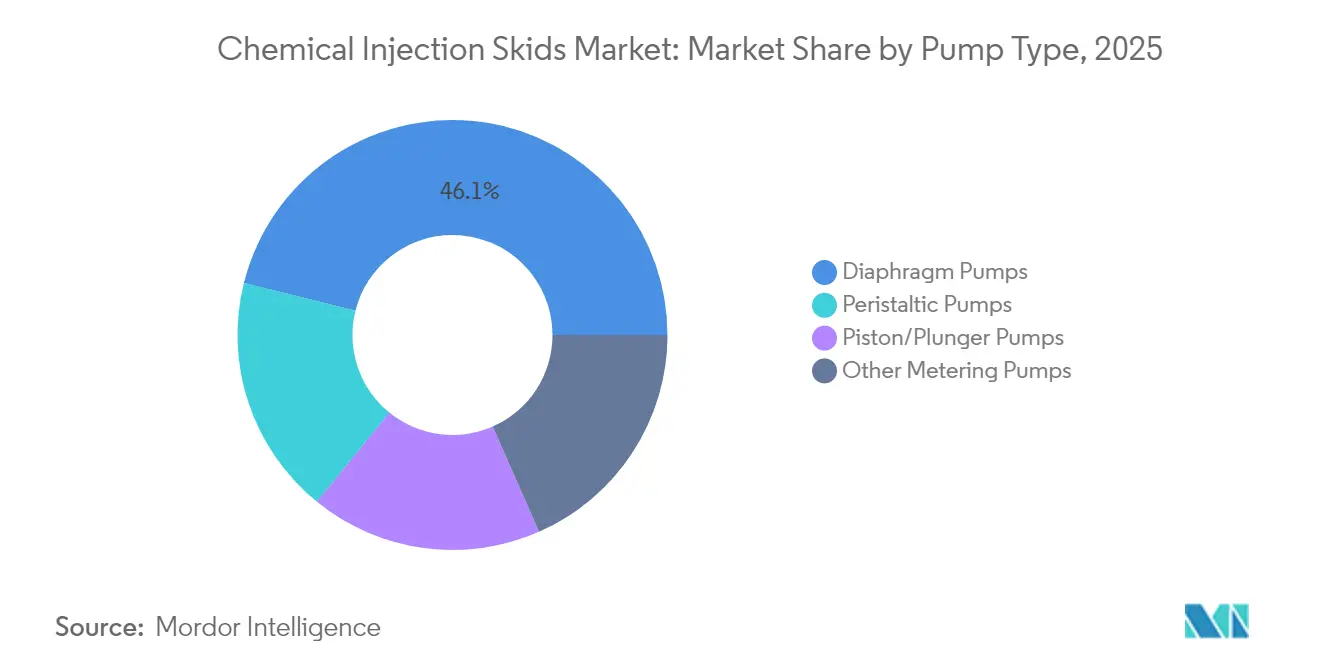

- Par type de pompe, les pompes à membrane ont capté 46,12 % de la part du marché des skids d'injection chimique en 2025 ; les pompes péristaltiques affichent le CAGR projeté le plus élevé à 3,58 % jusqu'en 2031.

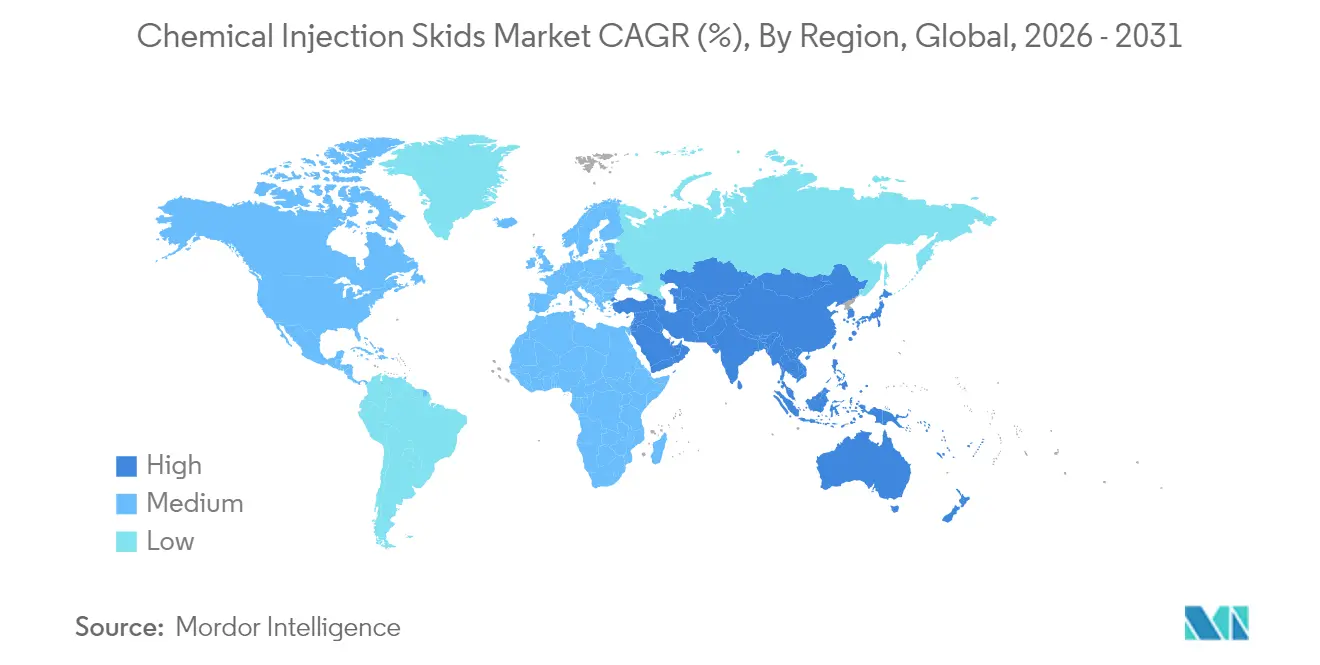

- Par géographie, l'Europe a représenté 28,10 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 3,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des skids d'injection chimique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance rapide des ajouts de capacité pétrochimique en aval | +0.80% | Asie-Pacifique en tête, avec des retombées au Moyen-Orient | Moyen terme (2-4 ans) |

| Demande croissante des applications de traitement des eaux | +0.60% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Normes de rejet environnemental plus strictes | +0.50% | Mondial, porté par l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation croissante pour les applications d'inhibition de la corrosion et de l'entartrage | +0.40% | Mondial, notamment dans les applications offshore et à haute température | Moyen terme (2-4 ans) |

| Utilisation croissante de produits chimiques verts nécessitant des conceptions de skids multi-alimentations | +0.30% | UE et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Croissance rapide des ajouts de capacité pétrochimique en aval

Les méga-projets tels que le complexe de Shandong en Chine, d'une valeur de 20 milliards USD, nécessitent des centaines de points de dosage dédiés pour l'inhibition de la corrosion, l'injection d'antioxydants et la trempe des catalyseurs. Les fournisseurs de systèmes répondent en augmentant les lignes de fabrication : Advanced Precision Industrial Services a augmenté la production annuelle de skids de 500 % dans son usine saoudienne pour faire face aux arriérés d'EPC au Moyen-Orient. Les nouveaux vapocraqueurs exigent des tolérances de contrôle de débit plus strictes que les opérations de forage ou de production, transformant les skids d'injection chimique d'accessoires optionnels en équipements de chemin critique. Chaque train d'éthylène supplémentaire crée un effet multiplicateur, car les îlots de polymères, d'aromatiques et de services publics imposent tous des boucles de dosage séparées. L'expansion en aval génère une demande durable liée aux projets qui protège le marché des skids d'injection chimique de la volatilité des prix du pétrole.

Demande croissante des applications de traitement des eaux

Les municipalités déploient désormais plusieurs polymères, coagulants et mélanges de contrôle des odeurs dans un seul train de traitement ; cette complexité pousse les opérateurs vers des skids multi-chimiques entièrement automatisés qui intègrent des pompes à polymères haute viscosité avec des alimentateurs gravimétriques. Un dosage précis réduit les pénalités de surconsommation de produits chimiques et diminue les coûts de gestion des boues, offrant un retour sur investissement moyen de deux ans dans les installations nord-américaines. Les utilisateurs industriels suivent la tendance, les producteurs de produits chimiques de spécialité étant soumis à des limites strictes en chlorures, phosphates et DCO avant rejet dans les égouts. Les fournisseurs d'équipements élargissent leurs portefeuilles par le biais de fusions-acquisitions : l'acquisition de SSI Aeration par Ingersoll Rand ajoute une expertise en aération par diffusion qui complète sa gamme de pompes doseuses pour des ensembles eau complets. Ces évolutions maintiennent la vitalité du marché des skids d'injection chimique même lorsque les commandes traditionnelles du secteur pétrolier et gazier fléchissent.

Normes de rejet environnemental plus strictes

La feuille de route de l'UE pour un environnement sans substances toxiques oblige les installations à passer à des inhibiteurs de corrosion et des antitartrants biosourcés, dont beaucoup présentent des profils de densité et de sensibilité au cisaillement différents[2]Chemical Industry Journal, "Impact de l'initiative sans substances toxiques de l'UE," chemicalindustryjournal.co.uk. Les skids intègrent donc des pièces en contact avec le fluide en double matériau ainsi que des compteurs de compensation de densité en ligne pour garantir la précision malgré la variabilité des fluides. Les enregistreurs de données intégrés alimentent directement les audits d'émissions, transformant les ensembles de dosage en plateformes de conformité qui atténuent les amendes potentielles de plusieurs millions d'euros. Des règles similaires progressent au Canada, au Japon et en Corée du Sud, signalant une demande à long terme persistante pour des systèmes avancés.

Utilisation croissante pour les applications d'inhibition de la corrosion et de l'entartrage

Les FPSO offshore pompent des eaux produites contenant des niveaux élevés de CO₂ et de H₂S, accélérant la corrosion sous dépôt ; les systèmes spécialisés de LEWA délivrent des inhibiteurs à des pressions supérieures à 900 bar tout en occupant un espace minimal sur le pont[3]LEWA GmbH, "Pompes doseuses haute pression pour l'offshore," lewa.com. Les nouvelles chimies d'inhibiteurs solides se déclenchent à la température du réservoir et pourraient réduire les taux de consommation journaliers, mais elles reposent toujours sur des skids d'injection par lots pour le placement et le renforcement de pression. Les inhibiteurs de tartre à base de phosphonate tolèrent un service à 200 °C, créant une niche pour les pompes à plongeur avec plongeurs en céramique résistant aux chocs thermiques. L'interaction entre la chimie avancée et les exigences de service extrêmes entraîne des mises à niveau techniques continues, renforçant la demande de remplacement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût d'investissement initial élevé | -0.40% | Mondial, impactant particulièrement les opérateurs de plus petite taille | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la fabrication et la maintenance des skids | -0.30% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.20% | Mondial, avec un impact aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût d'investissement initial élevé

Les dépenses en capital pour les stations d'injection chimique intégrées dans un test de récupération assistée des hydrocarbures peuvent dépasser 15 millions USD, un obstacle qui pousse les indépendants vers des techniques d'alimentation manuelle par fût lors des baisses de prix. Le seuil d'entrée persiste car les skids sophistiqués regroupent des moteurs antidéflagrants, des pompes doseuses sans joint, des automates programmables et une instrumentation redondante. Les dépenses supplémentaires liées à la mise en service et à la formation peuvent doubler la valeur de la facture, retardant le retour sur investissement pour les opérateurs de taille intermédiaire. Les fournisseurs répondent avec des flottes de location et des plans de crédit-bail basés sur la performance, mais l'adoption reste prudente dans les segments à contraintes de trésorerie.

Pénurie de main-d'œuvre qualifiée pour la fabrication et la maintenance des skids

La main-d'œuvre chimique allemande a atteint 479 500 personnes en 2025, son niveau le plus élevé depuis 25 ans, mais les fabricants de composants signalent toujours des pénuries de soudeurs certifiés et de techniciens en automatisme. Les techniciens expérimentés partent à la retraite plus vite que les apprentis n'acquièrent les compétences nécessaires, allongeant les délais de livraison jusqu'à 40 semaines pour les unités complexes haute pression. Les clients offshore font face à des goulots d'étranglement dans les services car les spécialistes qualifiés en pompes exigent des salaires élevés et refusent d'accepter des rotations prolongées. L'écart de main-d'œuvre encourage des conceptions modulaires simplifiées mais freine simultanément la croissance des ensembles ultra-haute spécification, limitant la trajectoire du marché des skids d'injection chimique.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur utilisateur final : la pétrochimie en tête malgré l'accélération du traitement des eaux

Le secteur pétrochimique détenait 34,62 % de la part du marché des skids d'injection chimique en 2025, soutenu par des points de dosage distribués dans les trains de vapocraquage, d'hydrogénation et de polymérisation. Les grands complexes tolèrent rarement les arrêts non planifiés, de sorte que les opérateurs privilégient les racks de skids duplex avec des pompes en attente chaude pouvant être commutées sans interrompre le débit. Le segment ancre la taille du marché des skids d'injection chimique car chaque nouvelle unité d'éthylène nécessite des inhibiteurs acides spécifiques aux conditions, des agents antimousse, des neutralisants et des boucles de biocides.

Les installations de traitement de l'eau et des eaux usées enregistrent le CAGR le plus rapide à 3,70 % jusqu'en 2031. Les services publics recherchent la conformité en matière d'élimination des nutriments, de sorte que les systèmes multi-alimentations intègrent le dosage de polymères, d'alun et de PAC sur un cadre unique pour économiser l'espace au sol. L'adoption augmente à mesure que les municipalités passent des tests en bocaux à forte intensité de main-d'œuvre aux boucles de rétroaction automatisées qui réduisent le dépassement de polymère de 15 %. La taille du marché des skids d'injection chimique pour le traitement des eaux devrait augmenter, reflétant l'expansion des lignes de traitement tertiaire et de déshydratation des boues.

Par type de pompe : la domination des pompes à membrane remise en question par l'innovation péristaltique

Les conceptions à membrane ont capté 46,12 % des revenus en 2025 grâce à leur hydraulique sans fuite et à leurs membranes en PTFE compatibles avec les épurateurs de H₂S, l'hypochlorite et les mélanges caustiques. Les soupapes de décharge de pression intégrées et les boîtiers à double confinement renforcent la sécurité des travailleurs, incitant les industries réglementées à conserver leurs parcs existants. Cependant, la technologie péristaltique croît de 3,58 % par an, les équipes de maintenance appréciant les changements de tuyaux sans outil qui réduisent le temps moyen de réparation de 60 %.

Les pompes à piston/plongeur restent indispensables au-dessus de 1 000 bar, notamment pour les solvants de remédiation du tartre sur les ombilicaux en eaux profondes. D'autres compteurs de niche, notamment les pompes à cavité progressive et les pompes à engrenages, servent les ajouts de polymères à faible cisaillement et les diluants de bitume à haute viscosité. Le calcul du coût total de possession a déplacé la discussion du capex initial vers la performance sur toute la durée de vie, un facteur qui oriente les nouvelles spécifications de projets vers des options robustes mais faciles à entretenir.

Analyse géographique

L'Europe a représenté 28,10 % des revenus en 2025, soutenue par la production chimique allemande de 160 milliards EUR et un environnement réglementaire qui récompense les équipements de dosage haute précision. Les PME allemandes représentant 96 % des entreprises du secteur achètent des skids compacts pour la production spécialisée en lots, tandis que les complexes à l'échelle de BASF acquièrent des solutions entièrement fermées en conteneurs ISO avec commutation automatisée. Les prix de l'énergie ont quadruplé par rapport aux moyennes de 2010-2020, de sorte que les usines passent à des variateurs de vitesse qui réduisent la consommation électrique des pompes de 20 %, stimulant l'activité de modernisation dans les installations existantes.

L'Asie-Pacifique affiche le CAGR le plus rapide à 3,28 % jusqu'en 2031. La vague d'intégration raffinerie-chimie en Chine et l'expansion pharmaceutique de l'Inde nécessitent des flux d'additifs synchronisés qui garantissent la pureté des matières premières et la protection des réacteurs. Le projet d'amélioration de l'éthane SCG Chemicals de 700 millions USD au Vietnam spécifie des skids à triple pompe avec mélange gravimétrique pour s'adapter à la composition variable de l'éthane. Les EPC régionaux adoptent des ensembles modulaires expédiés entièrement câblés et testés, minimisant la main-d'œuvre sur site là où les soudeurs qualifiés restent rares.

L'Amérique du Nord sécurise une part stable grâce aux investissements pétrochimiques liés au schiste et aux champs offshore matures qui renouvellent les skids selon des cycles de 7 ans. L'accent mis sur la maintenance prédictive ajoute des jumeaux numériques et des analyses de vibrations, permettant aux opérateurs de planifier le remplacement des tuyaux ou des membranes avant la défaillance. L'expansion des maquiladoras au Mexique adopte des skids de plus petite capacité alimentant les lignes de finition de peinture, d'adhésifs et d'électronique, élargissant la base de clientèle. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retrait en volume mais gagnent du terrain à mesure que le projet Comperj au ����é������ et la diversification en aval de la Vision 2030 de l'Arabie Saoudite déploient des unités à processus continu intégrant des fonctionnalités avancées d'injection chimique.

Paysage concurrentiel

Le marché reste modérément consolidé. IDEX, Ingersoll Rand et TechnipFMC intègrent la fabrication de pompes, les systèmes de contrôle et les réseaux de service sur le terrain pour fournir des solutions clés en main aux raffineries, aux usines de GNL et aux FPSO. Les entreprises de taille intermédiaire comme LEWA, Milton Roy et SEKO se spécialisent dans les applications ultra-haute pression et à matériaux exotiques, collaborant avec les contractants EPC sur les modernisations de sites existants.

Les avancées technologiques se concentrent sur la conception des membranes, les diagnostics des pompes intelligentes et le séquençage des vannes à distance. Le module de distribution de débit de LEWA réduit les pulsations de pression dans les opérations offshore, tandis que la gamme péristaltique de Watson-Marlow est dotée de boîtiers IP66 et d'une surveillance précise de la fatigue des tuyaux. Les initiatives stratégiques mettent l'accent sur les solutions de traitement des eaux, Ingersoll Rand et IDEX renforçant leurs capacités par des acquisitions et l'intégration de produits.

Leaders du secteur des skids d'injection chimique

Lewa GmbH

IDEX Corporation

Ingersoll Rand

SPX FLOW, Inc.

Petronash

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : INTECH a annoncé ses plans d'expansion de ses opérations au Texas en livrant des skids d'injection chimique personnalisés pour un fabricant chimique de premier plan. Ces skids, adaptés au peroxyde d'hydrogène, au bromure d'ammonium et à l'hydroxyde de potassium, répondront aux besoins spécifiques du client et assureront une intégration transparente.

- Juin 2023 : Euro Mechanical a lancé un nouveau package de skid d'injection chimique pour répondre aux besoins évolutifs des clients. Sa conception modulaire prend en charge les applications fixes et mobiles. Grâce à une modélisation 3D avancée, à des analyses de pulsation et de contrainte, le package garantit performance, fiabilité et sécurité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des skids d'injection chimique comme des ensembles préfabriqués et entièrement intégrés qui dosent les inhibiteurs de corrosion, les désémulsifiants, les inhibiteurs de tartre et les produits chimiques spéciaux associés dans les flux de processus industriels, avec des pompes, des réservoirs, des vannes, des instruments et une logique de contrôle montés sur un châssis structurel unique.

Par souci de clarté, nous excluons délibérément du périmètre les pompes doseuses autonomes, les réservoirs journaliers chimiques de rétrofit et les chariots d'injection mobiles à base de conteneurs.

Aperçu de la segmentation

- Par secteur utilisateur final

- ��é�ٰ��dz�������

- Chimie

- Énergie et électricité

- Pétrole et gaz

- Traitement des eaux

- Par type de pompe

- Pompes à piston/plongeur

- Pompes à membrane

- Pompes péristaltiques

- Autres pompes doseuses

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Dans le cadre de la recherche primaire, nous avons échangé avec des fabricants de skids, des ingénieurs de services chimiques, des contractants EPC et des responsables des achats en Amérique du Nord, en Europe, au Moyen-Orient et en Asie. Ces échanges ont permis de valider les normes de tarification, les cycles de remplacement et les préférences de conception émergentes, comblant ainsi les lacunes de données identifiées lors des travaux secondaires.

Recherche documentaire

La recherche documentaire rassemble des informations disponibles publiquement qui sont autrement dispersées. Nos analystes ont examiné des sources telles que les tableaux de capacité de raffinage de l'US Energy Information Administration, les codes de production de pompes PRODCOM d'Eurostat, les perspectives de stress hydrique de l'International Energy Agency, les bulletins statistiques annuels de l'OPEC, les données d'expédition COMTRADE de la Banque mondiale et les articles techniques de la Water Environment Federation pour évaluer les bassins de demande et établir des références sur les flux commerciaux. Nous les complétons également par des ensembles de données payants tels que D&B Hoovers pour les revenus des fabricants, Dow Jones Factiva pour les attributions de projets et les comptages de brevets Questel sur la technologie des pompes doseuses, affinant ainsi les parts de marché et les courbes d'adoption. La liste ci-dessus est illustrative ; de nombreuses références supplémentaires guident la collecte et la validation des données.

Dimensionnement du marché et prévisions

Pour construire le modèle, nous partons des capacités des marchés finaux, du débit de raffinage, des ajouts de vapocraqueurs pétrochimiques, des volumes de dessalement municipal et de la puissance installée de compression de gaz, qui sont ensuite associés à des coefficients de taux d'injection typiques pour dériver la demande en skids. Des vérifications ascendantes sélectives, telles que le prix de vente moyen multiplié par les volumes d'expédition échantillonnés, ancrent les totaux. Une régression multivariée combinant les prévisions du Brent, les dépenses en capital pour les eaux usées et la durée de vie moyenne des skids oriente les perspectives 2025-2030, tandis que l'analyse de scénarios encadre les risques de durcissement réglementaire. Lorsque les données des fournisseurs sont incomplètes, les résidus sont redistribués proportionnellement aux totaux régionaux confirmés.

Cycle de validation des données et de mise à jour

Avant la publication, nous comparons les résultats du modèle avec des indicateurs indépendants, effectuons des contrôles d'anomalies et soumettons les résultats à un processus de révision par les pairs en deux étapes. ���ϲ����� actualise les chiffres chaque année et rouvre les modèles lorsque des événements significatifs surviennent, afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur les skids d'injection chimique est fiable

Nous reconnaissons que les estimations publiées divergent souvent parce que les entreprises choisissent des ensembles de produits, des références de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart incluent la prise en compte ou non des skids de traitement de l'eau, le traitement des assemblages de pompes aftermarket, l'année de référence monétaire appliquée et l'étendue de la validation primaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,95 Md USD (2025) | ���ϲ����� | |

| 1,97 Md USD (2025) | Global Consultancy A | Exclut les skids de traitement de l'eau, s'appuie sur l'année de base 2024 et comporte des vérifications primaires limitées |

| 2,30 Md USD (2024) | Data Intelligence Firm B | Applique des répartitions de parts de revenus issues d'équipements de pompage plus larges, et non une demande spécifique aux skids |

| 4,20 Md USD (2024) | Industry Research Firm C | Inclut les ensembles de dosage modulaires et les pièces aftermarket, ce qui gonfle les totaux |

Ces comparaisons montrent que la sélection rigoureuse du périmètre, la modélisation par méthodes mixtes et la cadence de mise à jour annuelle de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des skids d'injection chimique ?

Le marché s'établit à 3,04 milliards USD en 2026 et devrait atteindre 3,52 milliards USD d'ici 2031.

Quel segment utilisateur final contribue le plus aux revenus ?

La pétrochimie détient 34,62 % de la part du marché des skids d'injection chimique, reflétant sa forte dépendance à un dosage précis.

Quelle technologie de pompe connaît la croissance la plus rapide ?

Les pompes péristaltiques affichent un CAGR de 3,58 %, dépassant les autres types grâce à une maintenance sans outil et à une exploitation sans contamination.

Quelle région présente le plus fort potentiel de croissance jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 3,28 %, portée par les expansions pétrochimiques à grande échelle en Chine et en Asie du Sud-Est.

Pourquoi les stations de traitement des eaux investissent-elles dans des skids d'injection chimique ?

Des réglementations plus strictes sur l'élimination des nutriments et les pénalités associées poussent les services publics à adopter des systèmes de dosage automatisés multi-chimiques qui garantissent la conformité et réduisent les coûts d'exploitation.

Dernière mise à jour de la page le: