Taille et part de marché des substrats céramiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.88 Milliards de dollars |

| Taille du Marché (2031) | 9.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substrats céramiques par ���ϲ�����

La taille du marché des substrats céramiques devrait s'étendre de 6,45 milliards USD en 2025 et 6,88 milliards USD en 2026 à 9,44 milliards USD d'ici 2031, enregistrant un CAGR de 6,54 % entre 2026 et 2031. La dynamique du marché évolue des rôles passifs de dissipation thermique vers l'activation des dispositifs de puissance à base de carbure de silicium et de nitrure de gallium, qui tolèrent des températures de jonction supérieures à 200 °C, conditions dans lesquelles les stratifiés organiques défaillent en quelques mois. Les onduleurs de traction automobile, les modules radiofréquences (RF) 5G et les radars à réseau phasé aérospatial constituent les principaux vecteurs de demande, soutenus par la hausse de la production de plaquettes à large bande interdite en Asie-Pacifique. Les stratégies concurrentielles mettent l'accent sur l'intégration verticale pour comprimer les chaînes d'approvisionnement, tandis que les vents favorables des politiques publiques, tels que la loi américaine sur la réduction de l'inflation et le mécanisme d'ajustement carbone aux frontières de l'Union européenne, ancrent de nouveaux investissements en capacité. Ensemble, ces dynamiques garantissent que le marché des substrats céramiques restera sur une trajectoire de croissance solide à un chiffre moyen jusqu'en 2031.

Principaux enseignements du rapport

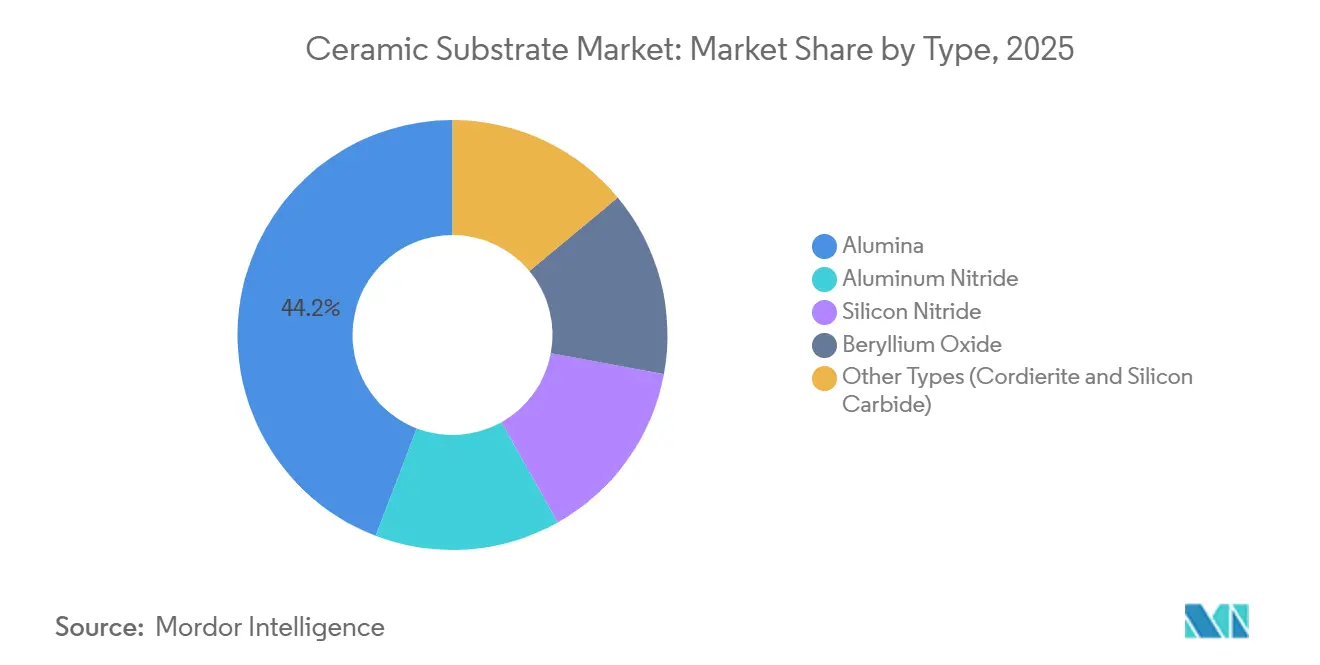

- Par type, l'alumine a capturé 44,18 % de la part de marché des substrats céramiques en 2025, tandis que les substrats en carbure de silicium devraient se développer à un CAGR de 7,80 % jusqu'en 2031.

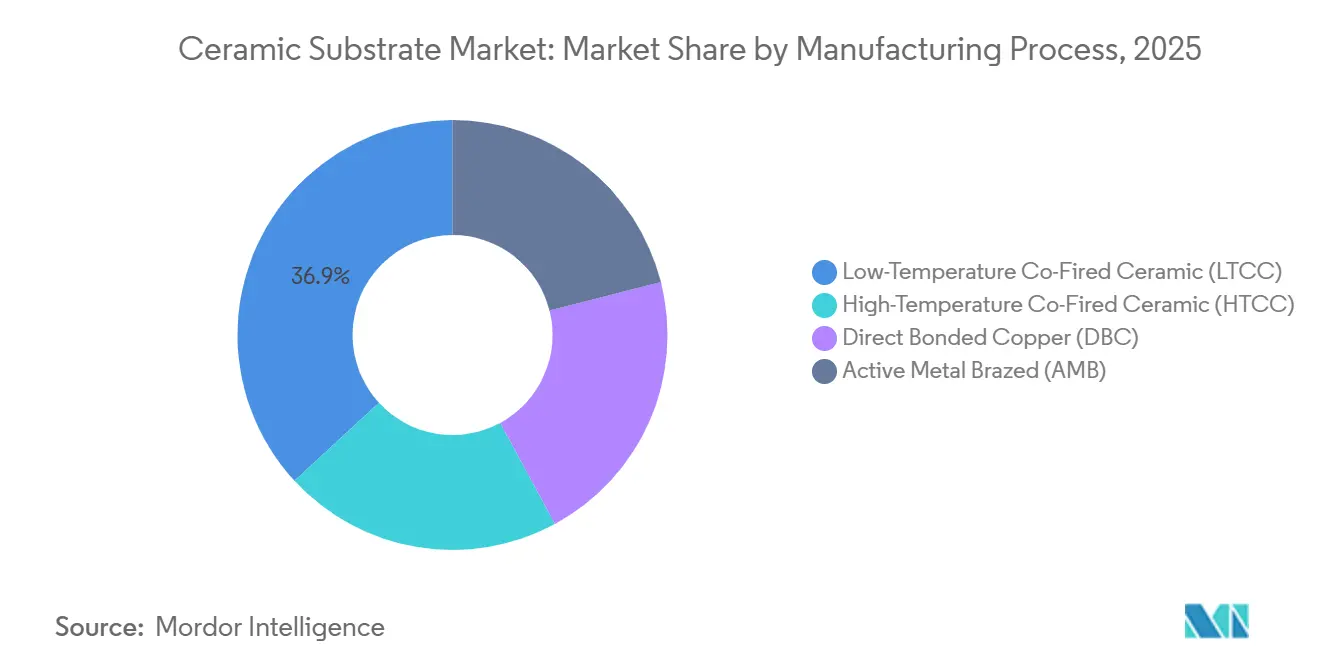

- Par procédé de fabrication, la céramique co-cuite à basse température (LTCC) représentait 36,86 % du chiffre d'affaires en 2025 ; les substrats brasés à métal actif (AMB) devraient progresser à un CAGR de 7,10 % jusqu'en 2031.

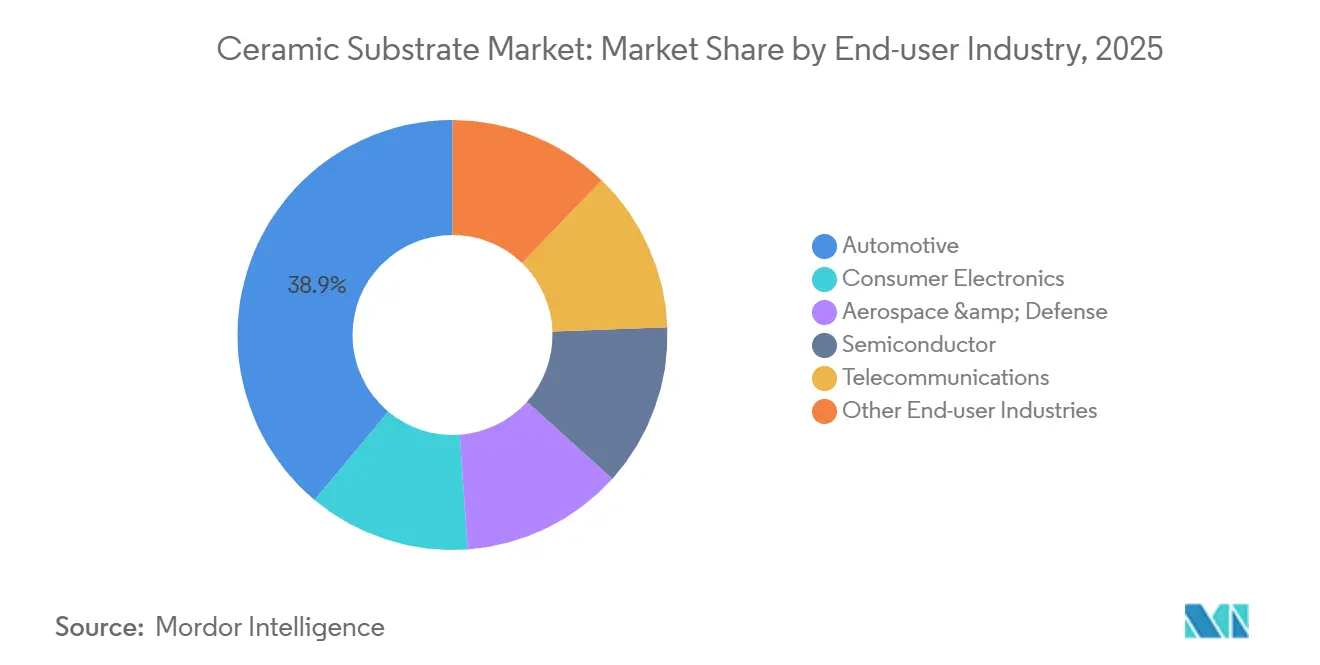

- Par secteur d'utilisation final, l'automobile détenait une part de 38,92 % en 2025, tandis que les autres secteurs d'utilisation final sont prêts à mener la croissance avec un CAGR de 8,40 % jusqu'en 2031.

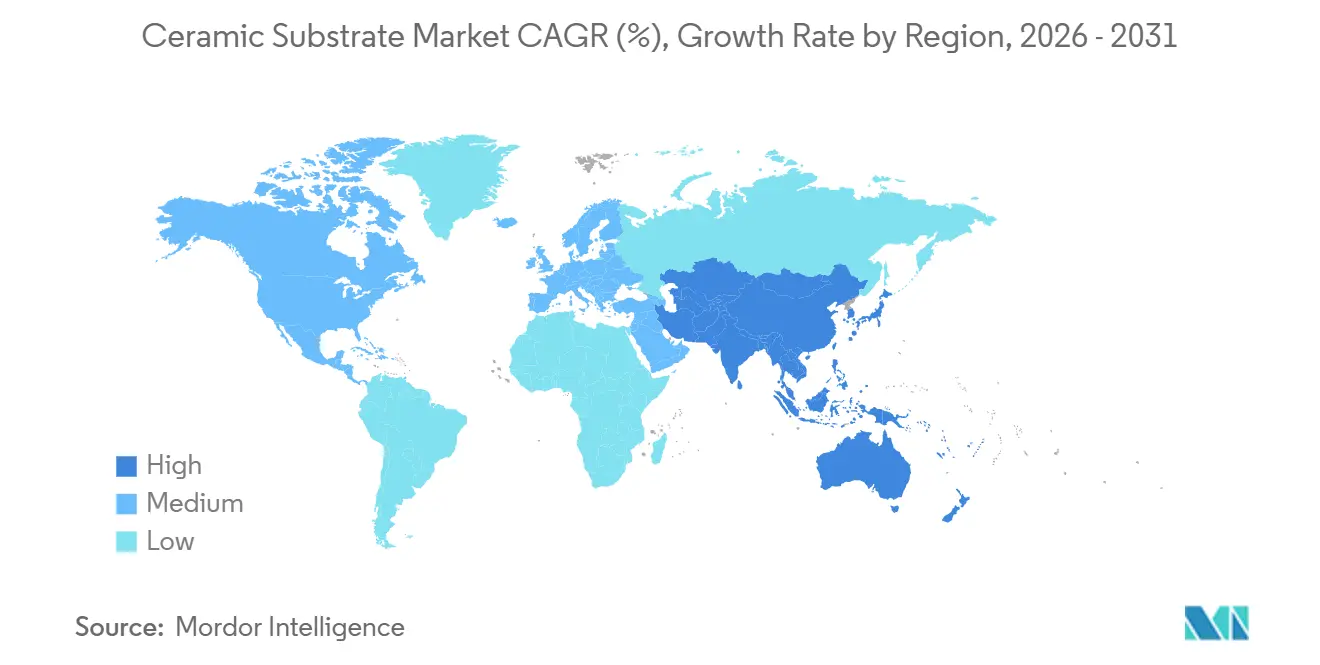

- Par géographie, l'Asie-Pacifique représentait 46,61 % du chiffre d'affaires mondial en 2025 et devrait maintenir le CAGR régional le plus rapide de 7,09 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des substrats céramiques

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conductivité thermique supérieure permettant l'électronique de haute puissance | +1.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Développement rapide des onduleurs pour véhicules électriques et des chargeurs embarqués | +2.1% | Asie-Pacifique en tête, répercussions en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Densification des stations de base 5G et des modules RF | +1.3% | Mondial, mené par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Migration SiC/GaN nécessitant des substrats AlN et DBC | +1.0% | Amérique du Nord et Europe pour l'aérospatiale ; Asie-Pacifique pour l'automobile | Moyen terme (2 à 4 ans) |

| Miniaturisation des CubeSats aérospatiaux nécessitant du LTCC | +0.4% | Amérique du Nord et Europe, niche en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Conductivité thermique supérieure permettant l'électronique de haute puissance

Les concepteurs considèrent désormais la conductivité thermique comme une contrainte primaire plutôt qu'une spécification secondaire. Les MOSFETs à carbure de silicium et les HEMTs à nitrure de gallium fonctionnent à des températures de jonction allant jusqu'à 225 °C, générant des flux de chaleur locaux dépassant 300 W/cm², bien au-delà de l'enveloppe sécurisée pour les stratifiés à base d'époxy[1]Rogers Corporation, "Matériaux de substrats pour l'électronique de puissance," rogerscorp.com. Les substrats en nitrure d'aluminium, offrant une conductivité de 170 à 250 W/m·K, réduisent le volume des dissipateurs thermiques de 35 % et diminuent les débits de liquide de refroidissement, améliorant l'efficacité globale du système de 2 à 3 %. Les variantes à cuivre directement lié (DBC) éliminent les couches adhésives, réduisant la résistance thermique de 0,1 K·cm²/W et permettant des densités de courant de 200 A/cm² dans les onduleurs de traction automobile. Les investissements de plusieurs entreprises qui porteront la production mondiale de plaquettes SiC de 150 mm à 200 mm de diamètre élargissent encore davantage le marché des substrats céramiques.

Développement rapide des onduleurs pour véhicules électriques et des chargeurs embarqués augmentant l'utilisation

Les véhicules électriques à batterie se standardisent sur des architectures 800 V, qui imposent des transitoires de tension supérieurs à 1 200 V et des cycles thermiques de −40 °C à 150 °C sur 200 000 cycles. Pour répondre à ces conditions, les constructeurs automobiles intègrent des substrats DBC qui gèrent les inversions de freinage régénératif en quelques millisecondes, des charges qui fracturent les cartes FR-4. Les diodes en carbure de silicium sur bases en nitrure d'aluminium portent l'efficacité des chargeurs embarqués à 98 % et réduisent la masse du système de refroidissement de 20 %, augmentant ainsi l'autonomie du véhicule. L'extension de Nagasaki de Kyocera, d'une valeur de 454 millions USD, doublera la capacité de substrats de qualité automobile d'ici fin 2026. À mesure que les coûts des modules baissent, la pénétration dans le segment premium dépasse déjà 80 %, et l'adoption grand public suit des courbes de coûts décroissantes, consolidant la demande pour le marché des substrats céramiques.

Densification des stations de base 5G et des modules RF

Les fournisseurs d'équipements de télécommunications utilisent le LTCC pour intégrer des inductances, des condensateurs et des lignes de transmission dans des empilements multicouches, réduisant le volume des modules RF de 40 % et diminuant les pertes d'insertion de 0,5 dB à 28 GHz[2]Fraunhofer IZM, "LTCC pour les fronts d'extrémité RF 5G," fraunhofer.de. Les plateformes Massive-MIMO déployant jusqu'à 256 éléments d'antenne par secteur nécessitent des tangentes de perte diélectrique inférieures à 0,001 ; le LTCC et les céramiques co-cuites à haute température sont les seules options commerciales éprouvées. Les opérateurs d'Asie-Pacifique déployant des réseaux 5G autonomes génèrent des commandes continues, propulsant le marché des substrats céramiques jusqu'en 2031.

Migration SiC/GaN nécessitant des substrats AlN et DBC

Les semi-conducteurs à large bande interdite présentent des coefficients de dilatation thermique proches de 4,5 ppm/K, s'alignant étroitement avec le nitrure d'aluminium et atténuant la fatigue des joints de soudure. Le DBC sur AlN accueille des pistes en cuivre de 0,6 mm sans gauchissement, permettant des courants continus de 400 A dans les onduleurs de traction pour véhicules électriques. Les réseaux radar aérospatiaux exigent également une stabilité dimensionnelle entre −55 °C et 125 °C, orientant les spécifications vers l'AlN.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix élevée par rapport aux cartes métalliques/organiques | −0.9% | Mondial, aigu dans l'électronique grand public sensible aux coûts | Court terme (≤ 2 ans) |

| Fragilité et pertes de rendement lors de l'assemblage | −0.5% | Mondial, concentré dans les lignes automobile et grand public à fort volume | Moyen terme (2 à 4 ans) |

| Limites d'exposition toxique au BeO | −0.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prime de prix élevée par rapport aux cartes métalliques/organiques

Les prix unitaires varient de 2 à 10 USD par pouce carré contre 0,10 à 0,50 USD pour le FR-4, un écart de 5 à 20 fois qui ferme l'accès à de nombreux appareils grand public. La poudre d'alumine brute et la métallisation représentent 60 % du coût, tandis que les pertes de rendement contribuent à hauteur de 15 % supplémentaires, laissant peu de marge pour des réductions de prix sans innovation de procédé. Les pénuries temporaires de 2024-2025 ont fait grimper les prix jusqu'à 20 %, contraignant certains fabricants de téléphones à revenir aux cartes à noyau métallique. Les assemblages hybrides qui placent la céramique uniquement sous les composants à flux de chaleur élevé réduisent les dépenses en substrats de 30 % tout en conservant la majeure partie des avantages thermiques.

Fragilité et pertes de rendement lors de l'assemblage

Des résistances à la flexion de 300 à 500 MPa rendent les céramiques sujettes à l'écaillage des bords et aux fissures par choc thermique lors du refusion, où des montées en température de 25 °C à 260 °C se produisent en moins d'une minute. Le désaccord du coefficient de dilatation entre le silicium, les céramiques et le cuivre élève les contraintes de cisaillement, réduisant la durée de vie des modules de 20 % lors de tests accélérés. Les lignes automobiles signalent 5 à 15 % de rebuts, concentrés aux postes de découpe laser et de fixation des puces. L'inspection optique automatisée et la manipulation robotisée ont réduit les taux de défauts de 30 % depuis 2023, mais la fragilité reste une contrainte intrinsèque qui plafonne le CAGR atteignable pour le marché des substrats céramiques.

Analyse des segments

Par type : l'alumine conserve le leadership en volume face à l'avancée du SiC

L'alumine a représenté 44,18 % de la part de marché des substrats céramiques en 2025, ancrée par l'électronique grand public sensible aux coûts et les entraînements industriels. Dans le même temps, les substrats en carbure de silicium ont progressé à un CAGR de 7,80 % jusqu'en 2031, portés par les radars aérospatiaux et les onduleurs pour véhicules électriques de nouvelle génération qui nécessitent des désaccords de coefficient de dilatation thermique inférieurs à 0,5 ppm/K. Le nitrure d'aluminium, avec une conductivité de 170 à 250 W/m·K, gagne du terrain dans les plateformes de véhicules électriques 800 V où les jonctions en fonctionnement dépassent 175 °C.

La dynamique des revenus favorise les matériaux premium car les prix de vente moyens restent trois à cinq fois supérieurs aux équivalents en alumine. Alors que Coherent, DENSO et Mitsubishi Electric investissent 1 milliard USD dans des lignes de plaquettes SiC de 200 mm, la demande en aval pour des substrats compatibles s'accélérera, remodelant le profil de taille du marché des substrats céramiques. L'alumine conservera son avantage en volume jusqu'en 2031 dans les LED et les circuits intégrés de gestion de l'alimentation pour smartphones, mais sa part de revenus diminuera à mesure que les concepteurs de télécommunications et de centres de données passeront à l'AlN pour une perte diélectrique plus faible.

Par procédé de fabrication : le LTCC domine tandis que l'AMB prend de l'élan

La céramique co-cuite à basse température (LTCC) a sécurisé 36,86 % du chiffre d'affaires 2025 en intégrant des composants passifs dans des empilements multicouches qui réduisent l'encombrement des modules RF de 40 %. Les substrats brasés à métal actif (AMB) sont prêts pour un CAGR de 7,10 % car le brasage à base de titane supprime les intercouches de nickel, réduisant la résistance thermique de 0,05 K·cm²/W et prolongeant la durée de vie des modules de puissance de 5 %.

La céramique co-cuite à haute température (HTCC) conserve une niche pour l'avionique nécessitant une rigidité diélectrique supérieure à 10 kV/mm, mais sa structure de coûts est 30 % plus élevée que celle du LTCC en raison des températures de cuisson à 1 600 °C. Le DBC reste le cheval de bataille dans les onduleurs de traction pour véhicules électriques qui cyclent 50 fois par seconde entre −40 °C et 150 °C, soutenant une croissance régulière à un chiffre moyen pour le marché des substrats céramiques.

Par secteur d'utilisation final : l'automobile en tête, les énergies renouvelables s'accélèrent

Les applications automobiles ont généré 38,92 % du chiffre d'affaires 2025, ancrées par les onduleurs de traction 800 V qui s'appuient sur des substrats DBC pour gérer les pics de freinage régénératif. Les secteurs des énergies renouvelables et de la puissance industrielle, regroupés sous la catégorie autres, devraient progresser de 8,40 % par an jusqu'en 2031, à mesure que les onduleurs de fermes solaires et les convertisseurs d'éoliennes offshore migrent vers des dispositifs SiC sur bases en nitrure d'aluminium (AlN), faisant progresser la taille du marché des substrats céramiques.

L'électronique grand public reste en deuxième position par volume, mais la croissance est à la traîne car les fabricants de téléphones se tournent vers des cartes à noyau métallique moins chères avec des vias thermiques. Les implants médicaux et les modules radar aérospatiaux, des niches petites mais lucratives, commandent des prix unitaires premium dépassant 100 USD par substrat, renforçant une structure de revenus en haltère pour le secteur des substrats céramiques.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 46,61 % du chiffre d'affaires en 2025 et devrait afficher un CAGR de 7,09 % jusqu'en 2031, soutenue par la production chinoise de véhicules électriques dépassant 9 millions d'unités en 2024 et les initiatives japonaises visant à tripler la capacité de plaquettes d'alumine translucide d'ici l'exercice fiscal 2027. Le complexe de Nagasaki de Kyocera, dont l'achèvement est prévu pour fin 2026, co-localisera les lignes de substrats SiC et d'emballage avancé, réduisant les délais de livraison de 30 % et renforçant l'autosuffisance régionale.

La part de l'Amérique du Nord en 2025 a été portée par les programmes de défense et spatiaux qui spécifient des substrats AlN pour les radars à réseau phasé fonctionnant entre −55 °C et 125 °C. Les incitations aux énergies propres de la loi sur la réduction de l'inflation soutiennent l'assemblage domestique d'onduleurs, amortissant la pénétration plus lente des véhicules électriques par rapport à l'Asie.

En Europe, les prix élevés de l'énergie font grimper les coûts de frittage de l'alumine de 25 % par rapport à l'Asie-Pacifique, mais le mécanisme d'ajustement carbone aux frontières de l'UE, introduisant progressivement des tarifs équivalents à 90 USD par tonne de CO₂, incite les équipementiers à se tourner vers l'alumine à faible empreinte carbone telle que HalZero d'Hydro, stimulant la demande régionale pour des substrats recyclables. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des contributeurs inférieurs à 10 % ; les projets dans la ceinture solaire du ����é������ et la ville intelligente NEOM en Arabie Saoudite maintiennent une demande de niche, mais la dépendance aux importations augmente le coût rendu de jusqu'à 25 %, limitant l'expansion du marché des substrats céramiques dans ces régions.

Paysage concurrentiel

Le marché des substrats céramiques est modérément consolidé. L'intégration verticale est la stratégie dominante. L'usine de Nagasaki de Kyocera, d'une valeur de 454 millions USD, intégrera la cuisson des substrats, le liage du cuivre et l'emballage des semi-conducteurs d'ici 2026, récoltant des marges à deux nœuds de la chaîne de valeur. NGK triple sa production de plaquettes d'alumine HICERAM et augmente sa capacité AMB/DBC de 2,5 fois d'ici 2026 pour sécuriser 20 milliards JPY de ventes annuelles de semi-conducteurs. L'innovation de procédé est le levier des challengers. L'empilement AMB à intercouche de titane d'Heraeus réduit la résistance thermique de 0,05 K·cm²/W et a remporté des intégrations chez Bosch et Continental pour des onduleurs de 200 à 500 kW. À l'avenir, les projets d'informatique quantique et de puces neuromorphiques recherchent des substrats cryogéniques et à signal mixte, ouvrant de nouveaux territoires vierges pour les acteurs du secteur des substrats céramiques.

Leaders du secteur des substrats céramiques

CoorsTek Inc.

KYOCERA Corporation

CeramTec GmbH

Rogers Corporation

TTM Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : CeramTec a dévoilé Sinalit, un nouveau substrat céramique fabriqué à partir de nitrure de silicium (Si3N4). Conçu pour renforcer les modules d'électronique de puissance, Sinalit présente une résistance à la flexion impressionnante, une conductivité thermique remarquable et une isolation électrique de premier ordre. Ces attributs le positionnent parfaitement pour les secteurs à forte demande tels que la mobilité électrique et les énergies renouvelables.

- Juin 2024 : NGK INSULATORS, LTD. a été sélectionné par l'Institut de recherche sur les technologies innovantes pour la Terre (RITE) pour fournir son substrat céramique à capture directe de l'air (DAC) destiné à être utilisé dans un système DAC qui sera démontré lors de l'Exposition universelle 2025 à Osaka, Kansai, Japon. Le substrat DAC sera utilisé dans l'une des plusieurs unités d'élimination du CO2 qui seront installées lors de l'événement.

Portée du rapport mondial sur le marché des substrats céramiques

Les substrats céramiques présentent des propriétés thermiques, électriques et mécaniques supérieures et sont largement utilisés dans les applications d'électronique de puissance. Ils conviennent à plusieurs applications critiques en raison de leurs avantages mécaniques liés au faible coefficient de dilatation thermique. Ces substrats protègent les utilisateurs du système électrique en offrant une installation électrique robuste.

Le marché des substrats céramiques est segmenté par type, secteur d'utilisation final et géographie. Par type, le marché est segmenté en alumine, nitrure d'aluminium, nitrure de silicium, oxyde de béryllium et autres. Par secteur d'utilisation final, le marché est segmenté en électronique grand public, aérospatiale et défense, automobile, semi-conducteurs, télécommunications et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial des substrats céramiques dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Alumine |

| Nitrure d'aluminium |

| Nitrure de silicium |

| Oxyde de béryllium |

| Autres types (cordiérite et carbure de silicium) |

| Céramique co-cuite à haute température (HTCC) |

| Céramique co-cuite à basse température (LTCC) |

| Cuivre directement lié (DBC) |

| Brasé à métal actif (AMB) |

| Électronique grand public |

| Automobile |

| Aérospatiale et défense |

| Semi-conducteurs |

| ��é��é���dz����ܲԾ������پ��DzԲ� |

| Autres secteurs d'utilisation final (puissance industrielle et énergies renouvelables, et dispositifs médicaux) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Viêt Nam | |

| Malaisie | |

| ���Ի�Dz�é������ | |

| �ճ�ï�����Ի�� | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Turquie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Qatar | |

| ����������� | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Alumine | |

| Nitrure d'aluminium | ||

| Nitrure de silicium | ||

| Oxyde de béryllium | ||

| Autres types (cordiérite et carbure de silicium) | ||

| Par procédé de fabrication | Céramique co-cuite à haute température (HTCC) | |

| Céramique co-cuite à basse température (LTCC) | ||

| Cuivre directement lié (DBC) | ||

| Brasé à métal actif (AMB) | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Automobile | ||

| Aérospatiale et défense | ||

| Semi-conducteurs | ||

| ��é��é���dz����ܲԾ������پ��DzԲ� | ||

| Autres secteurs d'utilisation final (puissance industrielle et énergies renouvelables, et dispositifs médicaux) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Malaisie | ||

| ���Ի�Dz�é������ | ||

| �ճ�ï�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Turquie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Qatar | ||

| ����������� | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des substrats céramiques en 2031 ?

Le marché devrait atteindre 9,44 milliards USD d'ici 2031.

Quel type de matériau détient la plus grande part de marché des substrats céramiques aujourd'hui ?

L'alumine est en tête avec une part de 44,18 % en 2025.

Quel segment connaît la croissance la plus rapide au sein du marché des substrats céramiques ?

Les substrats en carbure de silicium progressent à un CAGR de 7,80 % jusqu'en 2031.

Pourquoi les substrats céramiques sont-ils essentiels pour les onduleurs de véhicules électriques 800 V ?

Ils résistent à des transitoires supérieurs à 1 200 V et à 200 000 cycles thermiques qui fissurerait les cartes organiques, permettant une recharge rapide de 150 à 350 kW.

Comment le LTCC bénéficie-t-il aux concepteurs de stations de base 5G ?

Comment le LTCC bénéficie-t-il aux concepteurs de stations de base 5G ?

Dernière mise à jour de la page le: