Taille et parts du marché des services de fabrication de thérapies cellulaires et géniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.29 Milliards de dollars |

| Taille du Marché (2031) | 19.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de fabrication de thérapies cellulaires et géniques par ���ϲ�����

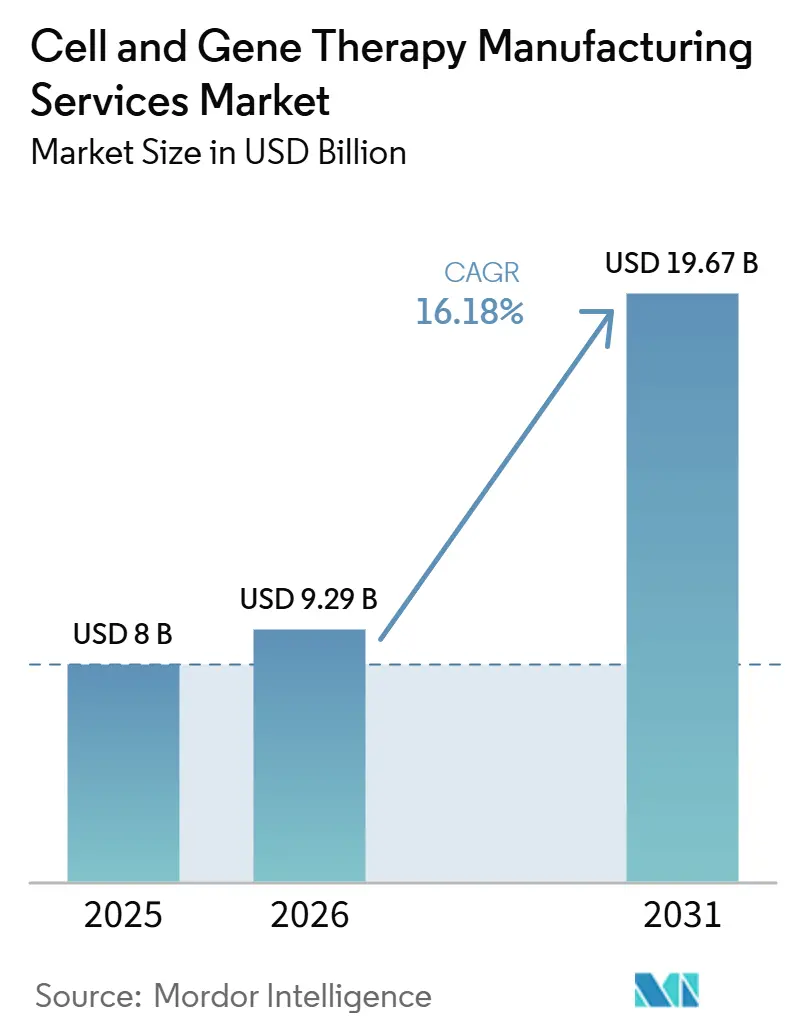

La taille du marché des services de fabrication de thérapies cellulaires et géniques devrait s'étendre de 8 milliards USD en 2025 et 9,29 milliards USD en 2026 à 19,67 milliards USD d'ici 2031, enregistrant un CAGR de 16,18 % entre 2026 et 2031.

Le rythme rapide illustre la transition du secteur, passant de modalités expérimentales vers des thérapeutiques commercialement viables, une progression qui oblige de plus en plus les fabricants à reproduire la fiabilité de type pharmaceutique sans sacrifier la flexibilité scientifique que ces médicaments vivants requièrent. Les dirigeants du secteur qui surveillent l'allocation des capitaux intègrent déjà dans leurs calculs la probabilité que chaque approbation réglementaire supplémentaire resserre immédiatement les capacités disponibles, avançant de fait les décisions d'investissement d'au moins deux à trois ans par rapport aux produits biologiques traditionnels.

Principaux enseignements du rapport

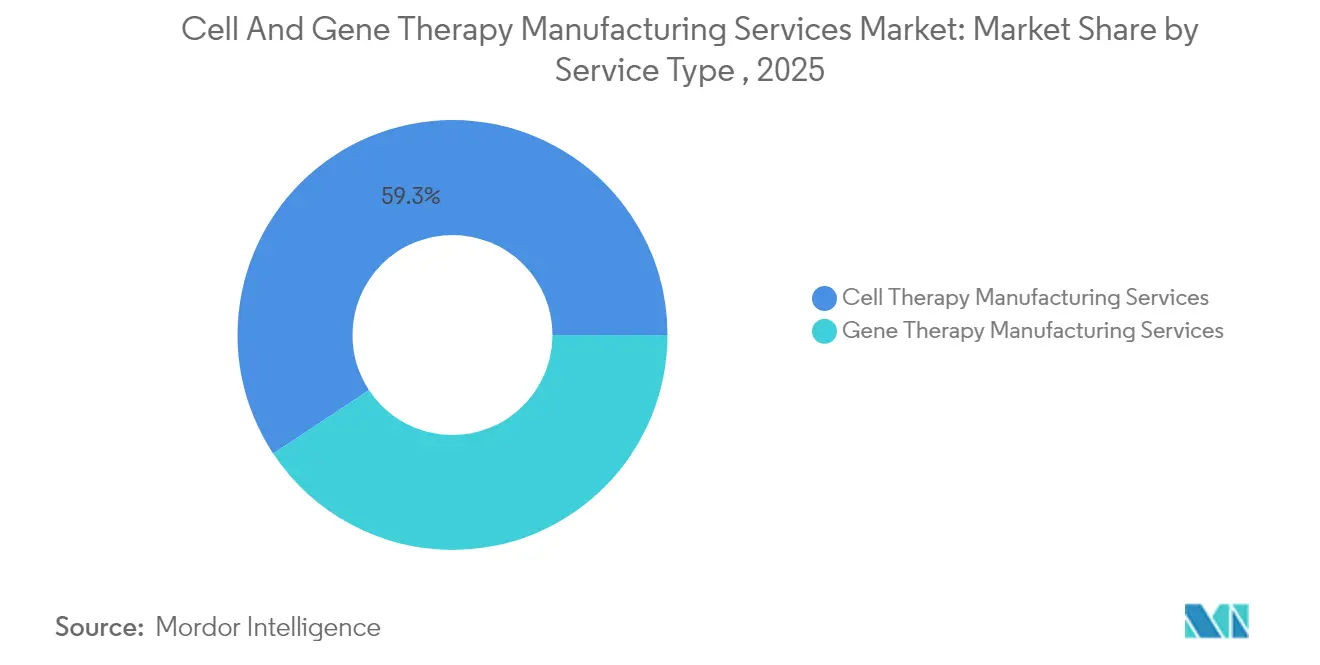

- Par type de service, la fabrication de thérapies cellulaires représentait environ 59,30 % du chiffre d'affaires actuel, tandis que les services de thérapie génique devraient croître à un CAGR de 23,3 %.

- Par phase, la phase II représentait 45,10 %, tandis que la fabrication commerciale devrait croître à un CAGR de 27,6 %.

- Par application, la fabrication clinique représente actuellement 73,60 % du marché en 2025, tandis que la fabrication commerciale croît à un rythme nettement plus rapide (CAGR de 22,4 % de 2026 à 2031).

- Par mode d'exploitation, la fabrication sous contrat/externalisée domine le marché avec une part de 64,40 % en 2025 et croît à un CAGR de 18,1 % (2026-2031), dépassant largement les opérations en interne.

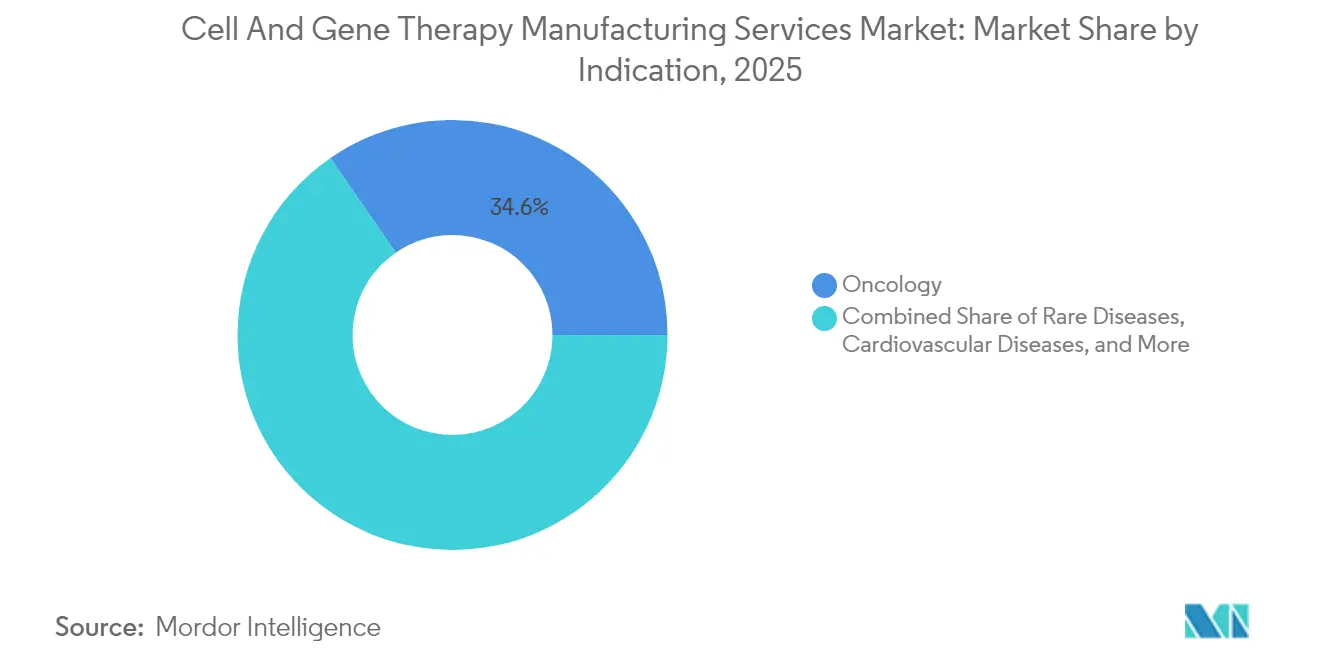

- Par indication, l'oncologie reste le groupe dominant, avec une part de 34,60 %, tandis que les maladies rares croissent à un CAGR de 17,9 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ancrent la demande avec une part de 41,50 %, tandis que les instituts académiques et de recherche jouent un rôle croissant avec un CAGR de 18,2 %.

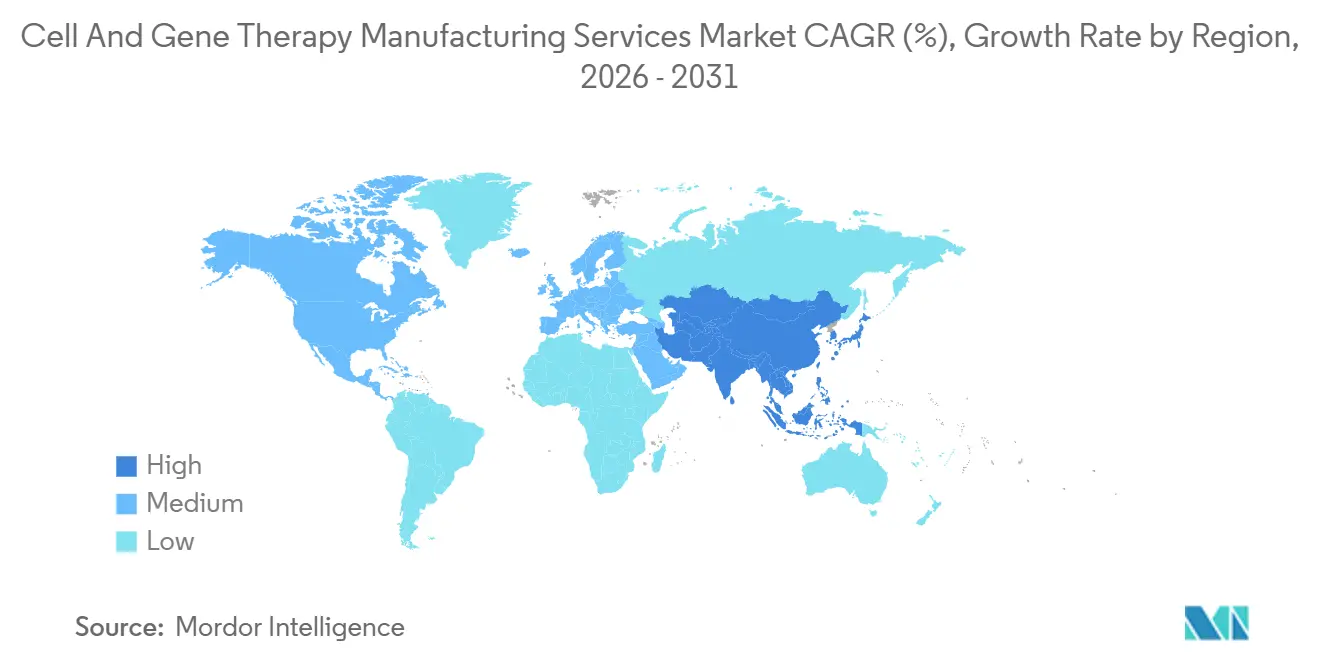

- Par géographie, l'Amérique du Nord conserve son leadership avec une part estimée à 44,30 % en 2025, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide à 20,8 % grâce à des politiques favorables et à une capacité spécialisée en expansion.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de fabrication de thérapies cellulaires et géniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR | Pertinence géographique prévisionnelle | Calendrier d'impact |

|---|---|---|---|

| Hausse de la prévalence du cancer et d'autres maladies chroniques | +3.2 % | Mondial | Long terme (≥ 4 ans) |

| Évolution vers la médecine personnalisée | +2.8 % | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Hausse des désignations de maladies rares stimulant le pipeline de thérapies cellulaires et géniques | +1.9 % | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Évolution vers des plateformes allogéniques « prêtes à l'emploi » nécessitant des bioréacteurs à grande échelle | +2.4 % | Mondial | Long terme (≥ 4 ans) |

| Approbations croissantes et pipelines cliniques robustes | +3.6 % | Mondial | Court terme (≤ 2 ans) |

| Investissements et financements croissants | +2.5 % | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Hausse de la prévalence du cancer et d'autres maladies chroniques

Le cancer reste la deuxième cause mondiale de décès, et les autorités réglementaires continuent d'accélérer les soumissions en oncologie. Le Centre d'excellence en oncologie de la FDA a créé des voies d'examen pour les tumeurs rares qui transforment les indications à faible population en segments commercialement viables [1]Robert Califf, « Liste des produits de thérapie cellulaire et génique approuvés », U.S. Food and Drug Administration, fda.gov. Une implication moins évidente est que les CDMO lancent des salles blanches regroupées par pathologie afin que les développeurs puissent réserver des capacités des années à l'avance, préservant ainsi l'approvisionnement pour les produits oncologiques ultra-orphelins même lorsque le taux d'utilisation reste en deçà des seuils d'efficacité traditionnels.

Évolution vers la médecine personnalisée

Les thérapies autologues, issues de chaque patient individuel, nécessitent des installations agiles capables de gérer des dizaines de micro-lots parallèles quotidiennement. L'orchestration logistique autour du suivi de la chaîne d'identité rivalise désormais avec la complexité scientifique du médicament lui-même, et de nombreux responsables des opérations reconnaissent en privé que les plateformes de traçabilité numérique deviennent le principal facteur de différenciation lors des appels d'offres pour de nouveaux programmes clients. Une inférence notable ici est l'émergence de la « fabrication en tant que service de données » ; certains CDMO monétisent séparément leur logiciel propriétaire de suivi des échantillons, indépendamment de leur capacité, créant ainsi un double flux de revenus et augmentant les coûts de changement de fournisseur pour les clients, indépendamment de leur localisation physique.

Simultanément, les approches allogéniques promettent des économies d'échelle mais doivent faire face à des questions d'immunogénicité et d'efficacité, aboutissant à un plan d'investissement bifurqué où les commanditaires couvrent leurs risques : ils commandent de petites unités autologues tout en réservant l'espace adjacent pour d'éventuels bioréacteurs allogéniques à grande échelle. Cet arbitrage immobilier, qui consiste essentiellement à payer aujourd'hui pour le droit de s'étendre demain, gonfle discrètement la base d'actifs de nombreux fabricants et pourrait peser sur le rendement futur du capital investi si les données cliniques ne valident pas les pipelines allogéniques.

Approbations croissantes et pipelines cliniques robustes

La Food and Drug Administration (FDA) des É�ٲ��ٲ�-���Ծ��� recense plus de vingt thérapies cellulaires et géniques approuvées début 2024, et les responsables de l'agence continuent de signaler que des ressources d'examen sont ajoutées pour gérer le volume des soumissions. Concrètement, chaque approbation déclenche un passage presque immédiat du statut de production pilotée par l'ingénierie à celui de production commerciale dans l'usine de fabrication, comprimant des délais qui s'étiraient historiquement sur dix-huit mois. Une conséquence secondaire est que les cadres de qualité par conception — autrefois considérés comme de bonnes pratiques — sont désormais obligatoires pour sécuriser la confiance des investisseurs avant le lancement commercial.

La production de vecteurs viraux reste le principal goulot d'étranglement du secteur, en particulier pour les systèmes à virus adéno-associé (AAV) et lentiviraux. Les CDMO avisés commencent à garantir des créneaux de vecteurs dans le cadre d'accords pluriannuels de type « take-or-pay », reproduisant ainsi les stratégies des fonderies de semi-conducteurs. Si cela sécurise les capacités pour les grands clients biopharma, cela exclut involontairement les petits développeurs financés par capital-risque, les poussant vers de nouvelles solutions de délivrance non virales plus tôt que prévu initialement.

Investissements et financements croissants

Une vague de capitaux cible des infrastructures spécialisées plutôt que des surfaces génériques. Par exemple, Amgen a confirmé un investissement de 900 millions USD dans un site de l'Ohio dédié aux thérapies avancées, la direction indiquant que des salles blanches modulaires permettront une production autologue et allogénique simultanée [2]Kevin Lowery, « Amgen investit 900 millions USD dans un nouveau site de fabrication en Ohio », Amgen, amgen.com. Du point de vue de la planification sectorielle, l'existence de pôles multi-unités dans le Midwest américain modifie subtilement les schémas de migration des talents : les professionnels autrefois concentrés sur les deux côtes trouvent désormais des opportunités compétitives à l'intérieur du pays, atténuant marginalement les pénuries de personnel à l'échelle nationale tout en incitant les sites côtiers à affiner leurs mesures de fidélisation.

Sur le plan politique, la Commission nationale de sécurité sur les biotechnologies émergentes a préconisé la création d'un bureau national de coordination pour renforcer la biofabrication nationale et sécuriser les chaînes d'approvisionnement. Les dirigeants y voient un signe avant-coureur d'une éventuelle préférence d'achat pour les thérapies avancées produites sur le territoire américain, une dynamique susceptible d'accroître la valeur stratégique des capacités basées aux É�ٲ��ٲ�-���Ծ���, même si les coûts par lot restent supérieurs aux alternatives des marchés émergents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR | Pertinence géographique prévisionnelle | Calendrier d'impact |

|---|---|---|---|

| Coûts opérationnels élevés | −2.7 % | Mondial | Court terme (≤ 2 ans) |

| Taux élevés d'échec de lots de CAR-T autologues (≈ 15 %) érodant les marges des CDMO | −1.3 % | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en traitement cellulaire | −2.1 % | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Lacunes dans l'harmonisation réglementaire | −1.0 % | Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts opérationnels élevés

Les coûts de fabrication des thérapies cellulaires et géniques approuvées dépassent régulièrement 1 million USD par traitement, en raison de matières premières personnalisées, de tests de contrôle qualité étendus et de faibles volumes de lots. Un effet notable est que les négociations de remboursement font de plus en plus référence aux données de rendement en usine ; les payeurs cherchent des assurances que les taux d'échec de lots restent dans des seuils à un chiffre pour limiter le gaspillage de médicaments. En conséquence, les responsables des opérations testent des systèmes fermés et automatisés qui réduisent les points de manipulation humaine, améliorant ainsi la reproductibilité.

Il est intéressant de noter que les grands CDMO commencent à quantifier le retour sur investissement de l'automatisation non seulement en termes d'économies directes de main-d'œuvre, mais aussi en termes de capacité réglementaire élargie ; chaque réduction des interventions manuelles réduit potentiellement la portée des inspections de la FDA, libérant des effectifs d'assurance qualité limités pour soutenir davantage de programmes simultanés. Ce recadrage élève l'automatisation d'une initiative de maîtrise des coûts à un levier d'expansion des revenus.

Pénurie de main-d'œuvre qualifiée en traitement cellulaire

L'écart d'offre de talents reste aigu. Les installations dans des régions à croissance rapide telles que l'Asie-Pacifique signalent que l'intégration d'ingénieurs expérimentés en traitement cellulaire peut prendre de six à neuf mois, prolongeant les démarrages d'installations et retardant la comptabilisation des revenus. Certains fabricants répondent en intégrant des partenariats académiques au sein de leur campus, offrant aux étudiants des rotations de stage dans des unités de bonnes pratiques de fabrication (BPF). Une implication stratégique moins évidente est que de tels arrangements donnent aux CDMO un aperçu précoce de chercheurs diplômés prometteurs qui pourraient rejoindre ultérieurement des entreprises clientes, améliorant ainsi l'intelligence du développement commercial en amont des cycles formels d'appels d'offres.

Aux É�ٲ��ٲ�-���Ծ���, le débat au Congrès sur la loi BIOSECURE ajoute de la complexité ; les entreprises mondiales craignent que des restrictions sur le personnel transfrontalier ne limitent leur capacité à faire tourner du personnel expérimenté. En guise de couverture, plusieurs multinationales ont commencé à dupliquer les procédures opérationnelles standard dans des installations situées dans différentes juridictions afin de faciliter le transfert rapide de technologie si la mobilité des talents se restreint.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Type de service : les vecteurs viraux stimulent la croissance de la thérapie génique

La fabrication de thérapies cellulaires contrôle environ 59,30 % du chiffre d'affaires actuel, tandis que les services de thérapie génique — ancrés sur l'approvisionnement en vecteurs viraux — se développent à un CAGR projeté de 23,3 % de 2026 à 2031. Les CDMO disposant de capacités intégrées verticalement, du plasmide au remplissage, sont particulièrement bien positionnés pour en tirer parti, car ils peuvent comprimer les délais en éliminant les étapes de transfert de technologie entre entreprises. Bien que les technologies de délivrance non virales suscitent l'intérêt des investisseurs, elles restent largement pré-commerciales, de sorte que la demande de vecteurs dépassera probablement l'offre jusqu'à la fin de la décennie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Phase : les défis de la montée en échelle commerciale remettent en question les modèles traditionnels

Les projets de phase II constituent la plus grande part de la charge de travail actuelle, mais la fabrication commerciale connaît la croissance la plus rapide, avec un CAGR estimé à 27,6 %. Les commanditaires en phase avancée découvrent que les protocoles de validation conçus pour les anticorps monoclonaux ne se transposent pas automatiquement aux thérapies vivantes. Les CDMO qui ont investi tôt dans les technologies d'analyse des procédés remportent donc des contrats, car la surveillance en temps réel répond aux attentes des autorités réglementaires en matière de qualité constante des produits, même dans les lots spécifiques aux patients.

Application : la fabrication clinique domine tandis que la fabrication commerciale s'accélère

La fabrication clinique représente actuellement 73,60 % du marché en 2025, reflétant le grand nombre de thérapies en développement par rapport à celles ayant obtenu une approbation commerciale. Cependant, la fabrication commerciale croît à un rythme nettement plus rapide (CAGR de 22,4 % de 2026 à 2031) à mesure que davantage de thérapies reçoivent une approbation réglementaire et passent à la production commerciale. Une nuance stratégique est que de nombreux CDMO conçoivent désormais des unités cliniques en prévoyant de futures reconversions commerciales — sas plus grands, hauteur sous plafond pour des bioréacteurs plus importants et infrastructure de données évolutive — afin que les cycles de mise à niveau impliquent un temps d'arrêt minimal. Les commanditaires apprécient cette prévoyance, sachant que tout arrêt de plusieurs semaines pourrait compromettre les délais de lancement.

Mode d'exploitation : l'externalisation remodèle le paysage de la fabrication

La fabrication sous contrat/externalisée domine le marché avec une part de 64,40 % en 2025 et croît à un CAGR de 18,1 % (2026-2031), dépassant largement les opérations en interne. Les entreprises biopharmaceutiques émergentes, responsables de la majorité des actifs du pipeline, investissent rarement dans des capacités captives ; elles concluent plutôt des accords-cadres de services pluriannuels qui fixent les prix unitaires tout en permettant une flexibilité des calendriers. Les grandes entreprises pharmaceutiques cèdent également des installations non essentielles, réorientant les capitaux libérés vers des acquisitions de pipeline et des mises à niveau de la chaîne d'approvisionnement numérique.

Indication : les applications en oncologie dominent l'orientation thérapeutique

L'oncologie reste le groupe d'indications dominant avec une part de 34,60 %, portée par les approbations de CAR-T qui démontrent des bénéfices clairs en termes de survie dans les cancers hématologiques. Les maladies rares émergent comme le segment à la croissance la plus rapide, progressant à un CAGR de 17,9 %. Les thérapies contre les cancers rares poursuivent généralement des extensions d'indication dans un délai d'un à deux ans, de sorte que les CDMO au service de l'oncologie doivent maintenir une capacité de pointe. À l'inverse, les programmes de maladies rares couvrent souvent de petites populations de patients réparties sur plusieurs marchés, rendant la coordination logistique aussi importante que l'échelle des bioréacteurs. Les fabricants qui combinent des pôles régionaux de vecteurs avec des centres mondiaux de tests de libération peuvent répondre aux deux profils de demande sans sacrifier l'efficacité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Utilisateur final : les entreprises pharmaceutiques stimulent la demande du marché

Les entreprises pharmaceutiques et biotechnologiques ancrent la demande avec une part de 41,50 %, tandis que les instituts académiques et de recherche jouent un rôle croissant avec un CAGR de 18,2 %. En menant des essais en phase précoce dans des unités BPF sur site, les universités génèrent des dossiers de données attractifs pour les investisseurs en capital-risque, qui contractent ensuite de plus grands CDMO pour les travaux en phase avancée. Les unités BPF hospitalières, quant à elles, ont commencé à proposer des services de micro-production pour les cas d'usage compassionnel, se taillant une niche que les CDMO formels pourraient ultérieurement absorber par partenariat ou acquisition.

Analyse géographique

La part de 44,30 % de l'Amérique du Nord reflète des marchés de capital-risque profonds en 2025, des cadres réglementaires matures et un réseau dense de CDMO spécialisés. Le positionnement stratégique des installations à proximité des pôles aériens intégrateurs de Louisville, Memphis et Cincinnati raccourcit les cycles autologues de veine à veine, un avantage opérationnel qui entre désormais en compte dans les discussions sur le remboursement par les payeurs.

Le CAGR projeté de 20,80 % de l'Asie-Pacifique est porté par des incitations gouvernementales, des investissements dans la main-d'œuvre et une adoption rapide par les patients. Des pays comme la Corée du Sud ont mis en place des voies d'approbation accélérées pour les traitements régénératifs, incitant les développeurs à construire des capacités locales. Cependant, la région doit encore développer des programmes de formation spécialisés pour éviter les pénuries de main-d'œuvre susceptibles d'éroder son avantage en termes de coûts.

L'Europe combine une réglementation stricte mais transparente avec des réseaux académiques robustes. Les fabricants y sont pionniers dans les projets pilotes de tests de libération en temps réel, visant à réduire les délais de libération des lots et à compenser des coûts salariaux plus élevés. De plus, les directives de durabilité de l'Union européenne poussent les installations vers des systèmes à usage unique plus écologiques, un facteur de différenciation pour les commanditaires ayant des mandats de responsabilité sociale des entreprises.

Paysage concurrentiel

Le marché reste modérément consolidé autour des CDMO qui contrôlent des capacités critiques — vecteurs viraux, ADN plasmidique et systèmes autologues automatisés. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD réalloue une partie des capacités à Novo Nordisk, resserrant la disponibilité des créneaux tiers et forçant les petits développeurs à conclure des accords plus tôt que prévu [3]Morten Ulsted, « Novo Holdings acquiert Catalent pour 16,5 milliards USD », Communiqué de presse de Catalent, catalent.com. Les CDMO disposant de plateformes robustes de dossiers de lots électroniques et de métriques de qualité transparentes sont en mesure de pratiquer des prix premium, renforçant un paradigme de qualité plutôt que de quantité.

Des opportunités de marché inexploitées persistent dans l'automatisation du traitement cellulaire, la production fermée de vecteurs en amont et la fabrication distribuée au point de soins. Les petites entreprises axées sur la technologie qui résolvent des problèmes spécifiques — tels que les tests de puissance en temps réel ou les revêtements de bioréacteurs à haute densité — attirent des investissements stratégiques de la part de grands CDMO cherchant à se différencier au-delà de la capacité brute.

Leaders du secteur des services de fabrication de thérapies cellulaires et géniques

Charles River Laboratories

Merck KGaA

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amgen a confirmé la construction d'une installation de thérapies avancées en Ohio pour 900 millions USD afin de répondre à la demande commerciale anticipée pour son pipeline de candidats cellulaires et géniques

- Décembre 2024 : Novo Holdings a annoncé son intention d'acquérir Catalent pour 16,5 milliards USD, prévoyant des transferts d'actifs ultérieurs vers Novo Nordisk et modifiant la dynamique d'approvisionnement des CDMO indépendants

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des services de fabrication de thérapies cellulaires et géniques comme les revenus générés par la production GMP externalisée et en interne de thérapies cellulaires autologues ou allogéniques et de thérapies géniques virales ou non virales, dans les phases cliniques et commerciales. Les activités suivies comprennent le développement de procédés, la production de vecteurs, la banque de cellules, les traitements en amont et en aval, le remplissage-finition et les services qualité associés.

Exclusion du périmètre : les ventes de consommables, d'équipements à usage unique et de médicaments finis commercialisés ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de service

- Services de fabrication de thérapies cellulaires

- �������Dz�é�Ծ���ܱ�

- Autologue

- Services de fabrication de thérapies géniques

- Vecteur viral

- Virus adéno-associé (AAV)

- Lentivirus

- ��é�ٰ��DZ������ܲ�

- Vecteur non viral

- ADN plasmidique

- Nanoparticules lipidiques (LNP)

- Vecteur viral

- Services de fabrication de thérapies cellulaires

- Par phase

- �ʰ�é�������Ծ���ܱ�

- Phase I

- Phase II

- Phase III

- Commercial

- Par application

- Fabrication clinique

- Fabrication commerciale

- Par indication

- Oncologie

- Maladies rares

- Maladies cardiovasculaires

- Maladies orthopédiques

- Maladies infectieuses

- Autres indications

- Par mode d'exploitation

- En interne

- Sous contrat / Externalisé

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Unités BPF hospitalières

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor organisent des entretiens structurés avec des ingénieurs de procédés, des responsables CQ, des responsables du développement commercial de CDMO et des directeurs d'unités GMP hospitalières en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges permettent de clarifier les taux d'utilisation réels, les tailles de lots, les délais de transfert technologique et les corridors de remises tarifaires rarement divulgués dans les rapports publics.

Recherche documentaire

Nous commençons par cartographier le paysage du secteur à partir de sources publiques telles que les approbations de licences biologiques de la FDA américaine, le registre ATMP de l'EMA, les bases de données d'essais cliniques du NIH et les tableaux de bord des expéditions douanières de vecteurs. Des associations professionnelles telles qu'ARM, ISCT et PhRMA fournissent des statistiques annuelles sur les capacités et les pipelines qui ancrent les hypothèses initiales. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse enrichissent notre compréhension des carnets de commandes contractuels, des empreintes d'installations et des prix de vente moyens. Des référentiels payants, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités sur les transactions, fournissent des indices de revenus concrets. Cette liste est illustrative ; de nombreuses autres sources guident la collecte de données et les vérifications des lacunes.

Dimensionnement du marché et prévisions

Une construction mixte descendante et ascendante est appliquée. Nous dimensionnons d'abord la demande mondiale à partir du nombre d'essais, du nombre moyen de lots par essai, des pools de patients commerciaux et des doses typiques par patient, qui sont ensuite multipliés par des fourchettes de prix de services validées pour estimer les dépenses. Les agrégations de fournisseurs pour les principaux CDMO, des vérifications sélectives des canaux et des calculs échantillonnés de prix de vente moyen x volume constituent un filtre de vraisemblance. Les variables alimentant le modèle comprennent les approbations annuelles de produits CGT, le rendement en vecteurs par litre, la superficie de salles blanches mise en service, les probabilités moyennes de succès clinique et le taux de pénétration de l'externalisation. Les prévisions jusqu'en 2030 reposent sur une régression multivariée, les moteurs de croissance étant validés par des panels d'experts avant la finalisation des scénarios.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un examen à plusieurs niveaux au cours duquel les analystes rapprochent les variations inhabituelles de signaux indépendants et reprennent contact avec les sources si les écarts dépassent des tolérances prédéfinies. Les modèles sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des ajouts de capacité majeurs ou des évolutions réglementaires, garantissant ainsi que les clients disposent toujours de la vue la plus récente.

Pourquoi notre référence en matière de services de fabrication de thérapies cellulaires et géniques est fiable

Les valeurs publiées divergent souvent parce que les entreprises retiennent des périmètres d'activité, des grilles de remises et des fréquences d'actualisation différents.

Les principaux facteurs d'écart comprennent : certains prestataires regroupent les consommables et l'approvisionnement en plasmides vecteurs dans leurs revenus ; d'autres ne citent que les dépenses externalisées, tandis que Mordor intègre la production en interne lorsque les données financières sont disponibles ; quelques prévisions supposent une érosion uniforme du prix de vente moyen de 30 % par an, alors que notre scénario de base modère la compression des prix à l'aide de contrats à paliers confirmés par des sources primaires. Les années de conversion des devises et les différents taux de transition essai-commercial accentuent encore les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,0 Md USD | ���ϲ����� | - |

| 23,1 Md USD | Global Consultancy A | Inclut les consommables et les matières premières pour vecteurs, repose principalement sur des annonces de capacité |

| 9,3 Md USD | Industry Journal B | Omet la fabrication en interne et les dépenses précliniques, validation primaire limitée |

En résumé, notre périmètre rigoureux, notre validation à double source et notre fréquence d'actualisation annuelle fournissent une référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des services de fabrication de thérapies cellulaires et géniques en 2031 ?

La taille du marché devrait atteindre 19,67 milliards USD d'ici 2031, reflétant une croissance soutenue à deux chiffres portée par l'expansion des approbations commerciales et les investissements en capacité.

Quelle région connaît actuellement la croissance la plus rapide pour la fabrication de thérapies cellulaires et géniques ?

L'Asie-Pacifique enregistre le CAGR le plus élevé, soutenu par des régimes réglementaires favorables, des incitations gouvernementales et des investissements directs étrangers significatifs dans des installations spécialisées.

Pourquoi les vecteurs viraux sont-ils considérés comme un goulot d'étranglement dans la fabrication de thérapies géniques ?

Les vecteurs AAV et lentiviraux nécessitent des environnements de production complexes à haute confinement, et la capacité mondiale reste limitée ; la sécurisation des créneaux de vecteurs dicte souvent les délais globaux du programme.

Quel impact l'externalisation a-t-elle sur la stratégie de fabrication biopharma ?

L'externalisation vers des CDMO offre un accès immédiat à l'expertise et aux infrastructures, réduit le risque en capital et est de plus en plus privilégiée tant par les grandes entreprises pharmaceutiques que par les biotechs émergentes.

Dernière mise à jour de la page le: