Taille et part du marché des systèmes de libération du tunnel carpien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

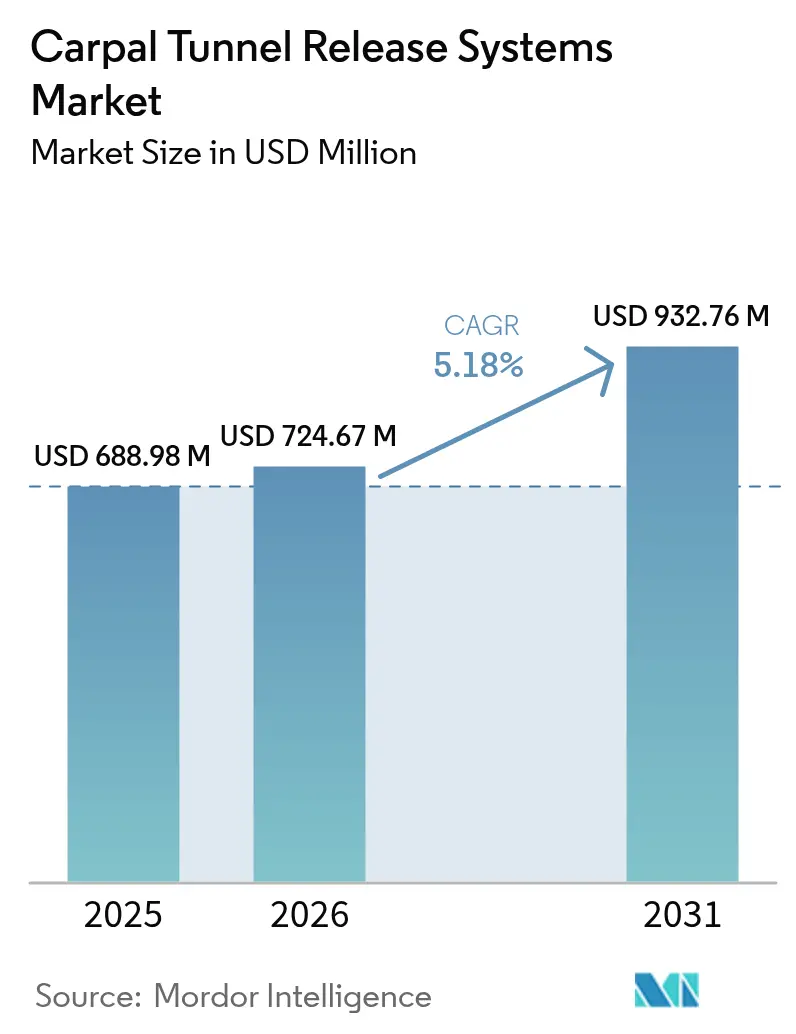

| Taille du Marché (2026) | 724.67 Millions de dollars américains |

| Taille du Marché (2031) | 932.76 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

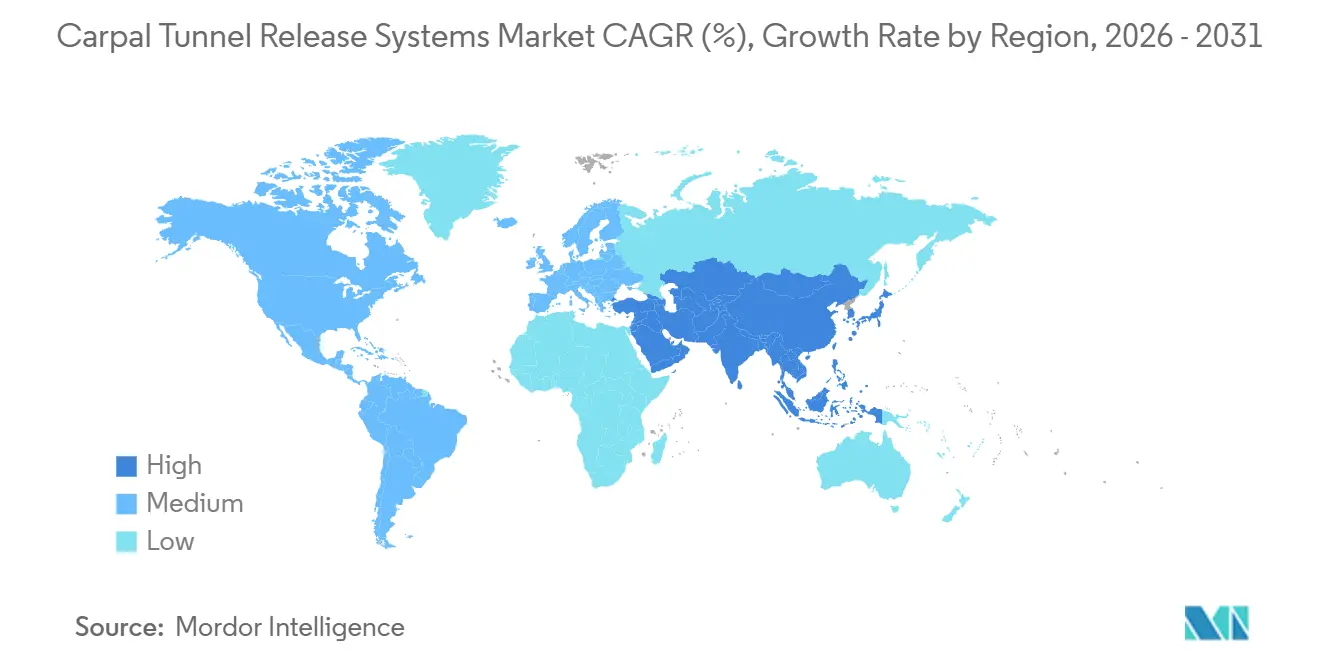

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de libération du tunnel carpien par ���ϲ�����

La taille du marché des systèmes de libération du tunnel carpien était évaluée à 688,98 millions USD en 2025 et devrait croître de 724,67 millions USD en 2026 pour atteindre 932,76 millions USD d'ici 2031, à un CAGR de 5,18 % au cours de la période de prévision (2026-2031).

La demande croissante de décompression du nerf médian émanant d'une main-d'œuvre vieillissante, la préférence croissante des chirurgiens pour les techniques mini-invasives et le soutien des payeurs aux approches guidées par ultrasons constituent les principaux leviers de croissance. Les solutions endoscopiques stimulent l'adoption en réduisant les délais de récupération. Parallèlement, les modèles de chirurgie en cabinet sous anesthésie locale en état d'éveil réduisent les frais d'établissement et les coûts d'anesthésie d'environ 750 millions USD par an aux É�ٲ��ٲ�-���Ծ��� seulement. Les innovations technologiques, notamment la cartographie nerveuse assistée par IA, l'optique jetable et l'instrumentation à usage unique, renforcent encore la proposition de valeur pour les environnements ambulatoires. Sur le plan régional, l'Amérique du Nord est en tête grâce à un remboursement solide et à une forte densité de spécialistes. Cependant, l'Asie-Pacifique devrait dépasser toutes les autres régions à mesure que l'accès aux soins de santé s'élargit et que la sensibilisation aux options mini-invasives progresse.

Principaux enseignements du rapport

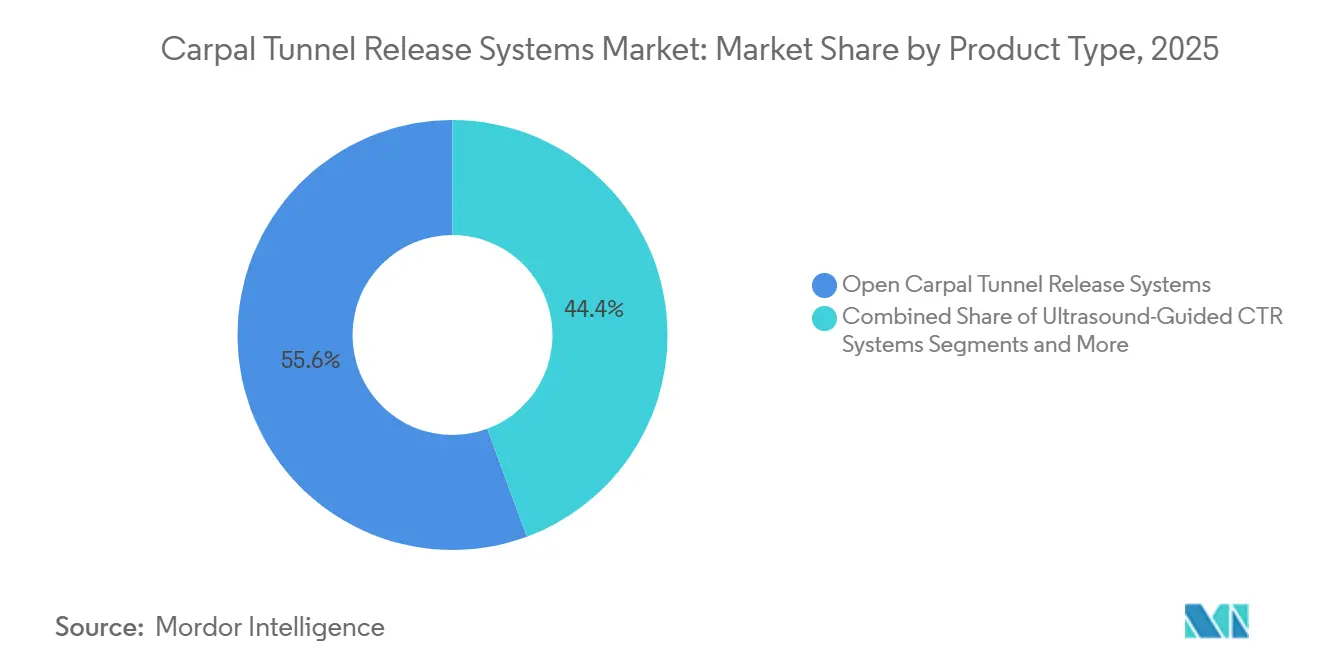

- Par type de produit, les solutions endoscopiques représentaient 55,64 % de la part du marché des systèmes de libération du tunnel carpien en 2025, tandis que les systèmes guidés par ultrasons devraient s'accélérer à un CAGR de 5,63 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 48,15 % du marché des systèmes de libération du tunnel carpien en 2025, tandis que les centres chirurgicaux ambulatoires progressent à un CAGR de 5,78 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 39,84 % en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 5,93 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de libération du tunnel carpien

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Vieillissement de la main-d'œuvre entraînant une augmentation de l'incidence du syndrome du tunnel carpien | +1.2% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Transition vers la libération du tunnel carpien en ambulatoire et en cabinet | +1.0% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Expansion du remboursement pour la libération du tunnel carpien guidée par ultrasons | +0.9% | É�ٲ��ٲ�-���Ծ���, certains marchés de l'UE | Court terme (≤ 2 ans) |

| Cartographie nerveuse préopératoire assistée par IA | +0.6% | Amérique du Nord, centres académiques de l'UE et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Endoscopes jetables à usage unique | +0.7% | Mondial, en avance en Amérique du Nord et en Europe du Nord | Moyen terme (2-4 ans) |

| Prévention des blessures ergonomiques assistée par IA | +0.5% | Amérique du Nord, Europe occidentale, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Vieillissement de la main-d'œuvre entraînant une augmentation de l'incidence du syndrome du tunnel carpien

Les travailleurs âgés de 45 à 60 ans présentent les taux les plus élevés de syndrome du tunnel carpien, un fait démographique étroitement lié au report de l'âge de la retraite et à une exposition prolongée aux tâches répétitives. Le vieillissement des tissus réduit l'élasticité des tendons et augmente la vulnérabilité à la compression du nerf médian, rendant les programmes ergonomiques insuffisants pour de nombreux patients. Étant donné que 3,8 % de la population mondiale est touchée, le flux persistant de patients soutient des volumes de procédures robustes et, par extension, une demande soutenue pour le marché des systèmes de libération du tunnel carpien. Les économies développées restent des épicentres en raison de leurs forces de travail plus âgées, mais les nations asiatiques en cours d'industrialisation convergent rapidement. La prise de conscience des employeurs quant aux pertes de productivité favorise l'adoption par les entreprises de voies d'intervention précoce, garantissant que la demande chirurgicale se maintient même avec des mesures préventives en place.

Transition vers les procédures de libération du tunnel carpien en ambulatoire et en cabinet

Les libérations endoscopiques permettent une sortie le jour même, les patients reprenant des activités légères en quelques jours contre plusieurs semaines pour la chirurgie ouverte.[1]Source : MUSC Health Hand Center, « Traitement du syndrome du tunnel carpien en dehors du bloc opératoire », muschealth.org Les protocoles d'anesthésie locale en état d'éveil réduisent encore davantage la durée totale de la procédure, permettant un plus grand nombre d'interventions par journée chirurgicale et réduisant les coûts pour les payeurs. Cette configuration ouvre des opportunités de revenus pour les centres de chirurgie ambulatoire et les cabinets qui peuvent commercialiser la commodité parallèlement à des résultats cliniques équivalents. Ces environnements renforcent l'adoption de kits jetables qui éliminent le retraitement, renforçant ainsi la conformité au contrôle des infections tout en simplifiant la logistique.

Expansion du remboursement pour la libération du tunnel carpien guidée par ultrasons

À la suite de l'évaluation « Favorable » de l'ECRI en 2024, Medicare aux É�ٲ��ٲ�-���Ծ��� et plusieurs assureurs privés ont élargi la couverture des libérations guidées par ultrasons. L'essai multicentrique ROBUST a montré une satisfaction des patients de 94 % et un retour médian aux activités normales en deux jours, fournissant la base clinique permettant aux payeurs de justifier le remboursement des procédures.[2]BMC Musculoskeletal Disorders, « Incidence et prévalence du syndrome du tunnel carpien dans les populations en âge de travailler », bmcmusculoskeletdisord.biomedcentral.com La variabilité de la couverture persiste, mais les analyses coût-utilité positives accélèrent l'alignement, notamment lorsque les environnements ambulatoires documentent moins d'intrants en ressources et des résultats comparables à l'endoscopie standard.

Essor des programmes de prévention des blessures ergonomiques

Les stratégies ergonomiques des entreprises intègrent désormais des outils de vision par ordinateur basés sur l'IA qui signalent en temps réel l'exposition aux contraintes du poignet, permettant une rotation proactive ou une reconception des outils. Ces programmes visent à réduire les demandes d'indemnisation des travailleurs, mais ne compensent pas entièrement la dégénérescence liée à l'âge, de sorte que les baisses de volume chirurgical ne se sont pas matérialisées. Au contraire, l'identification précoce oriente les employés à risque plus élevé vers des cliniques spécialisées plus tôt, raccourcissant souvent les phases de traitement conservateur et soutenant indirectement le marché des systèmes de libération du tunnel carpien.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Douleur pilier postopératoire et risque de contentieux | –0.8% | Mondial, aigu dans l'environnement contentieux américain | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens de la main dans les économies émergentes | –0.6% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Barrière du coût en capital pour les systèmes à ultrasons | –0.5% | Marchés émergents, petits centres de chirurgie ambulatoire dans les économies développées | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en optique de qualité médicale | –0.4% | Mondial, avec des goulots d'étranglement dans les composants en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Douleur pilier postopératoire et risque de contentieux

La douleur pilier survient dans 7 à 48 % des procédures de libération et peut persister jusqu'à un an, alimentant l'insatisfaction et l'exposition aux poursuites pour faute professionnelle, en particulier dans les régions à forte culture contentieuse. Bien que les voies endoscopiques présentent une incidence quelque peu plus faible, elles n'éliminent pas le syndrome. Les évaluations préopératoires du profil sensoriel peuvent stratifier le risque, mais ajoutent du temps et des coûts. Les chirurgiens peuvent hésiter à adopter de nouveaux dispositifs si les bénéfices incrémentiels perçus ne compensent pas les risques juridiques, freinant temporairement l'adoption.

Pénurie de chirurgiens de la main dans les économies émergentes

Les formations spécialisées en chirurgie de la main se concentrent dans les pays à revenus élevés, créant des lacunes en main-d'œuvre là où la demande augmente le plus rapidement. Les patients en Asie-Pacifique rurale font souvent face à des listes d'attente d'un mois ou doivent se rendre dans des centres tertiaires, retardant l'intervention et permettant la progression des symptômes. L'évolutivité dépend de filières de formation incluant des programmes basés sur la simulation et le tutorat à distance ; en leur absence, les ventes de dispositifs restent limitées au-delà des grands centres métropolitains.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : le guidage par ultrasons redéfinit les courbes d'adoption

Les solutions endoscopiques ont capturé 55,64 % de la part du marché des systèmes de libération du tunnel carpien en 2025, soulignant la préférence soutenue des chirurgiens pour la visualisation mini-invasive avec des incisions inférieures à 15 mm. Le marché des systèmes de libération du tunnel carpien pour les dispositifs endoscopiques est appelé à se développer, grâce au lancement de kits jetables qui éliminent les frais de stérilisation. Les variantes à portail unique offrent des courbes d'apprentissage réduites, tandis que les systèmes à deux portails offrent des champs visuels plus larges pour les anatomies ligamentaires complexes. Les plateformes guidées par ultrasons, bien que représentant une base absolue plus petite, enregistrent le CAGR le plus rapide à 5,63 % car elles permettent des procédures en cabinet sans anesthésie générale. Les superpositions d'imagerie assistées par IA rationalisent la planification du trajet de section ligamentaire, réduisant les barrières liées aux écarts de compétences pour les premiers adoptants. Les systèmes ouverts restent utilisés pour les cas de révision compliqués par des adhérences, et les kits couteau-lumière mini-invasifs offrent des alternatives hybrides d'économie de coûts combinant le retour tactile à l'éclairage LED.

Parallèlement, la compétitivité des prix s'intensifie à mesure que les fabricants introduisent des configurations à plusieurs niveaux allant des endoscopes réutilisables pour les centres à fort volume aux lames à usage unique conditionnées pour les sites ambulatoires éloignés. Les É�ٲ��ٲ�-���Ծ���, bénéficiant des incitations des assureurs sur les frais d'établissement, constituent la principale source de revenus. Cependant, les points chauds de croissance se déplacent vers des pays à forte population tels que l'Inde et la Chine, où la croissance de l'emploi industriel accélère l'incidence du syndrome du tunnel carpien. La différenciation des produits met désormais autant l'accent sur les mises à niveau logicielles que sur les améliorations matérielles, soulignant une vision écosystémique qui relie les diagnostics, le guidage chirurgical et l'analyse postopératoire dans un flux de travail intégré.

Par utilisateur final : les établissements ambulatoires dépassent les hôpitaux en termes de croissance

Les hôpitaux représentent encore 48,15 % des achats de dispositifs en 2025, principalement parce que les cas complexes ou de révision nécessitent des équipes périopératoires complètes et une observation de nuit. La taille du marché des systèmes de libération du tunnel carpien dans les établissements de soins aigus croîtra modestement à mesure que les remboursements évoluent, que les budgets d'investissement se resserrent et que la technologie migre vers l'extérieur. En revanche, les centres chirurgicaux ambulatoires sont le moteur de la dynamique, se développant à un CAGR de 5,78 % alors que les payeurs et les patients privilégient des coûts à la charge du patient plus faibles et la commodité d'une sortie le jour même. Les protocoles d'anesthésie locale sous-tendent le débit : un centre de chirurgie ambulatoire peut réaliser quatre libérations guidées par ultrasons dans le même temps qu'il faut pour effectuer deux cas ouverts sous anesthésie générale.

Les cliniques spécialisées et les cabinets se taillent une part en se concentrant uniquement sur les troubles des membres supérieurs et en proposant souvent une tarification forfaitaire transparente et tout compris. Ces environnements gravitent vers des jetables à usage unique qui contournent les goulots d'étranglement de la stérilisation centrale. De plus, cette migration s'aligne sur les préférences de mode de vie des chirurgiens, qui favorisent des horaires prévisibles plutôt que des rotations de garde en hospitalisation. Les cadres réglementaires, notamment le 21 CFR 882.1320 de la Food and Drug Administration des É�ٲ��ٲ�-���Ծ���, fournissent des voies d'enregistrement des dispositifs qui s'adaptent à divers environnements de pratique sans exiger de reclassification, facilitant ainsi la transition du marché.

Analyse géographique

L'Amérique du Nord a généré 39,84 % des revenus totaux de 2025, portée par une couverture d'assurance complète et un réseau dense de chirurgiens de la main formés en fellowship. Son leadership continu est soutenu par l'adoption précoce de systèmes à ultrasons assistés par IA et d'un écosystème qui valide rapidement les données probantes du monde réel grâce à des registres multicentriques. L'Europe maintient une adoption régulière grâce aux mécanismes des payeurs publics et aux directives cliniques standardisées ; cependant, les plafonds budgétaires des États tempèrent modérément la pénétration des kits à prix premium.

L'Asie-Pacifique, dont la croissance est prévue à un CAGR de 5,93 %, est la région à la croissance la plus rapide, le vieillissement démographique convergeant avec l'expansion des lieux de travail industriels. Les extensions de l'assurance gouvernementale en Corée du Sud et les programmes pilotes de location de dispositifs en Inde réduisent les coûts initiaux pour les cliniques privées, stimulant davantage les volumes de procédures. L'approbation par le ministère de la Santé du Vietnam des unités endoscopiques MicroAire pour les hôpitaux de niveau national illustre l'approbation politique régionale. Le pool d'assurance des travailleurs urbains en Chine rembourse désormais les procédures endoscopiques, incitant les hôpitaux publics de haut rang à s'approvisionner et diffusant la familiarité procédurale jusqu'aux établissements de niveau comté.

L'Amérique latine présente une dynamique mixte : le marché de l'assurance complémentaire au ����é������ finance les libérations mini-invasives, mais les droits d'importation de dispositifs ralentissent l'adoption plus large. Le Moyen-Orient et l'Afrique restent naissants ; les pays du Golfe investissent dans des centres orthopédiques tertiaires, tandis que les nations d'Afrique subsaharienne s'appuient encore sur des missions humanitaires pour les chirurgies spécialisées. Les fabricants considèrent ces régions comme des opportunités à long terme nécessitant des modèles de vente hybrides combinant la location d'équipements d'investissement et des bourses de formation des chirurgiens.

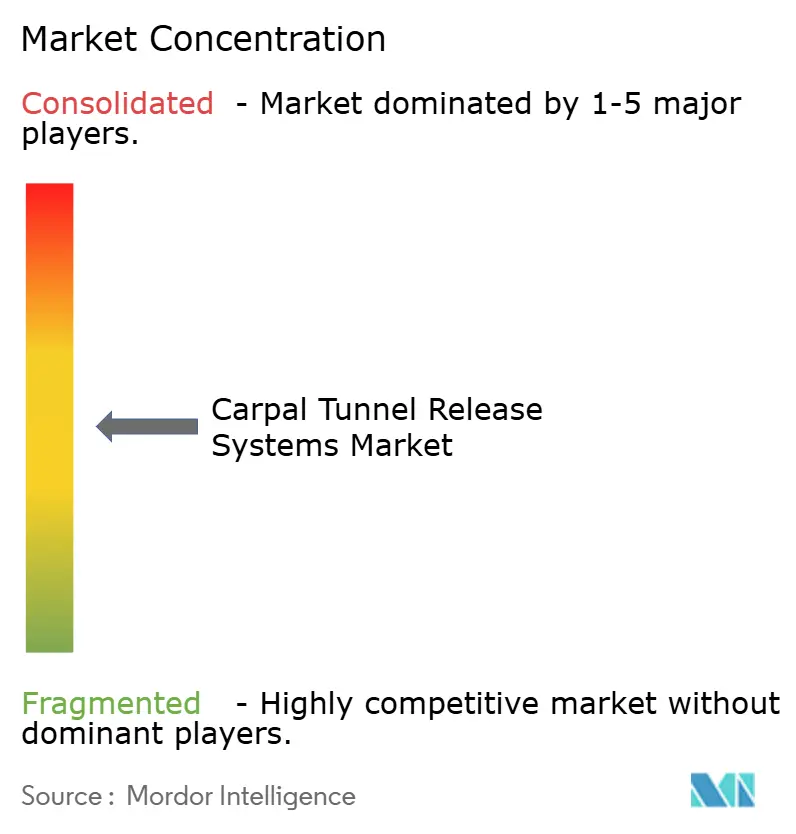

Paysage concurrentiel

Le secteur des systèmes de libération du tunnel carpien présente une fragmentation modérée : les principaux fournisseurs sont Arthrex, Stryker et CONMED, qui ancrent le paysage avec de larges portefeuilles endoscopiques complétés par des plateformes de formation des chirurgiens. Sonex Health se différencie par l'innovation de sa pièce à main guidée par ultrasons, validée par une évaluation indépendante de l'ECRI. MicroAire s'appuie sur des conceptions d'endoscopes agiles attrayantes pour les hôpitaux aux ressources limitées, tandis que les entrants axés sur l'IA proposent des superpositions d'aide à la décision en mode SaaS qui s'appuient sur les infrastructures d'imagerie existantes.

Les stratégies tournent autour des jetables qui garantissent que chaque procédure génère des revenus incrémentiels par rapport à l'amortissement du capital semi-fixe. Les partenariats avec des réseaux de centres de chirurgie ambulatoire élargissent les canaux de distribution et facilitent les essais de dispositifs sur site qui se convertissent en contrats d'approvisionnement pluriannuels. Les barrières de propriété intellectuelle se renforcent à mesure que les entreprises sécurisent des brevets pour la cartographie de l'épaisseur ligamentaire par capteur et les assemblages de lames à retour haptique. Les perspectives de fusions-acquisitions se concentrent sur les startups détenant des autorisations FDA 510(k) pour les modules d'imagerie IA, offrant aux acteurs établis des capacités complémentaires pour compléter des solutions à cycle complet.

Leaders du secteur des systèmes de libération du tunnel carpien

Arthrex, Inc.

MicroAire Surgical Instruments, LLC.

Trice Medical

Smith & Nephew plc

Integra LifeSciences Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : California Sports and Rehab a répondu à la demande croissante de diagnostics cliniques précis dans le sud de la Californie. Le cabinet a mis en avant son infrastructure spécialisée conçue pour fournir des services de diagnostic complets pour les dysfonctionnements nerveux et musculaires, y compris le syndrome du tunnel carpien.

- Août 2025 : le système de libération NanoScopic a reçu un prix Edison de bronze pour son approche endoscopique compacte innovante conçue pour une utilisation dans des suites ambulatoires standard.

- Février 2025 : l'Institut de recherche chirurgicale de l'armée américaine et le MIT Lincoln Laboratory ont présenté une plateforme de bloc nerveux à ultrasons assistée par IA capable d'identifier de manière autonome les nerfs périphériques lors d'une anesthésie régionale.

Portée du rapport mondial sur le marché des systèmes de libération du tunnel carpien

Selon la portée du rapport, la libération du tunnel carpien est une chirurgie utilisée pour traiter et potentiellement guérir la condition douloureuse connue sous le nom de syndrome du tunnel carpien. Un diagnostic approprié du syndrome du tunnel carpien est la principale raison de recourir à la chirurgie du tunnel carpien. La libération du tunnel carpien est généralement une procédure ambulatoire, ce qui signifie que l'on peut rentrer chez soi le jour même de la chirurgie si tout se passe bien. Il existe deux types de chirurgie de libération du tunnel carpien, à savoir la chirurgie ouverte et la chirurgie endoscopique.

Le marché des systèmes de libération du tunnel carpien est segmenté par type de produit, utilisateur final et géographie. Par type de produit, le marché est segmenté en système de libération ouverte du tunnel carpien et système de libération endoscopique du tunnel carpien. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Systèmes de libération ouverte du tunnel carpien |

| Systèmes de libération endoscopique du tunnel carpien |

| Systèmes de libération du tunnel carpien guidés par ultrasons |

| Systèmes de libération du tunnel carpien mini-invasifs à base de kit |

| ��ô�辱�ٲ��ܳ� |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes de libération ouverte du tunnel carpien | |

| Systèmes de libération endoscopique du tunnel carpien | ||

| Systèmes de libération du tunnel carpien guidés par ultrasons | ||

| Systèmes de libération du tunnel carpien mini-invasifs à base de kit | ||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de libération du tunnel carpien d'ici 2031 ?

Le marché devrait atteindre 932,76 millions USD d'ici 2031, ce qui correspond à un CAGR de 5,18 % à partir de 2026.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les systèmes guidés par ultrasons se développent à un CAGR de 5,63 %, soutenus par les gains de couverture des payeurs et les avantages du flux de travail en cabinet.

Pourquoi les centres ambulatoires gagnent-ils des parts de marché ?

Ils éliminent les frais d'établissement hospitalier, permettent des protocoles d'anesthésie locale en état d'éveil et peuvent faire économiser aux assureurs américains 750 millions USD par an.

Quelle est la prévalence de la douleur pilier postopératoire ?

Entre 7 % et 48 % des patients ressentent une douleur pilier, qui peut persister jusqu'à un an et constitue un frein majeur à certaines techniques.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 5,93 %, portée par le vieillissement démographique et l'élargissement de l'accès aux soins de santé.

Comment l'IA transforme-t-elle le domaine ?

Les outils d'IA automatisent le diagnostic par ultrasons, cartographient les trajets de section ligamentaire et prédisent le risque de douleur pilier, améliorant la précision et réduisant la durée des procédures.

Dernière mise à jour de la page le: