Taille et part du marché de l'antigène carcinoembryonnaire (CEA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 3.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'antigène carcinoembryonnaire (CEA) par ���ϲ�����

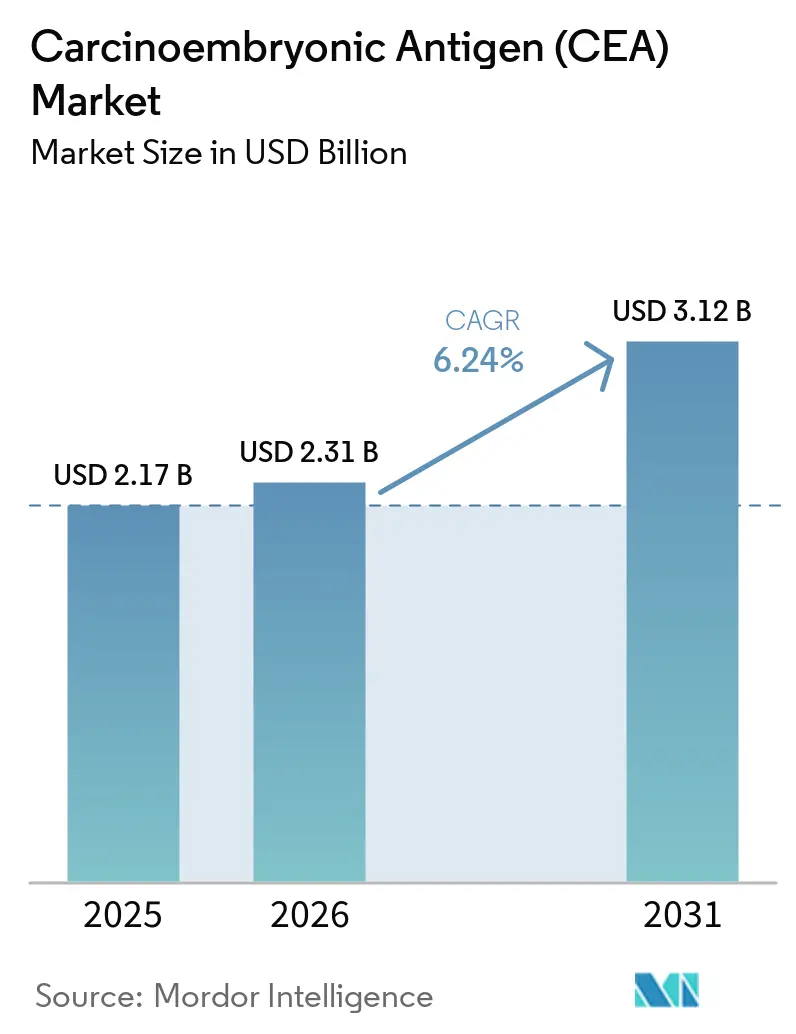

La taille du marché de l'antigène carcinoembryonnaire (CEA) devrait augmenter de 2,17 milliards USD en 2025 à 2,31 milliards USD en 2026 et atteindre 3,12 milliards USD d'ici 2031, avec un CAGR de 6,24 % sur la période 2026-2031. Les laboratoires de diagnostic, les hôpitaux et les instituts de recherche augmentent les volumes de tests de biomarqueurs à mesure que l'incidence du cancer colorectal progresse dans les régions développées et émergentes. Les avancées dans les immunodosages multiplexes à haute sensibilité, une acceptation réglementaire plus large de la biopsie liquide et les initiatives nationales de dépistage du cancer élargissent l'adoption clinique de la surveillance basée sur le CEA. Parallèlement, les grands fabricants regroupent les kits de dosage avec des analyseurs automatisés et des logiciels pilotés par l'IA pour rationaliser les flux de travail, tandis que les start-ups se concentrent sur des formats de point de soin ultra-rapides. Les partenariats stratégiques autour des diagnostics compagnons signalent un environnement concurrentiel de plus en plus collaboratif dans lequel la marchandisation des dosages exerce une pression sur les marges des produits existants.

Principaux enseignements du rapport

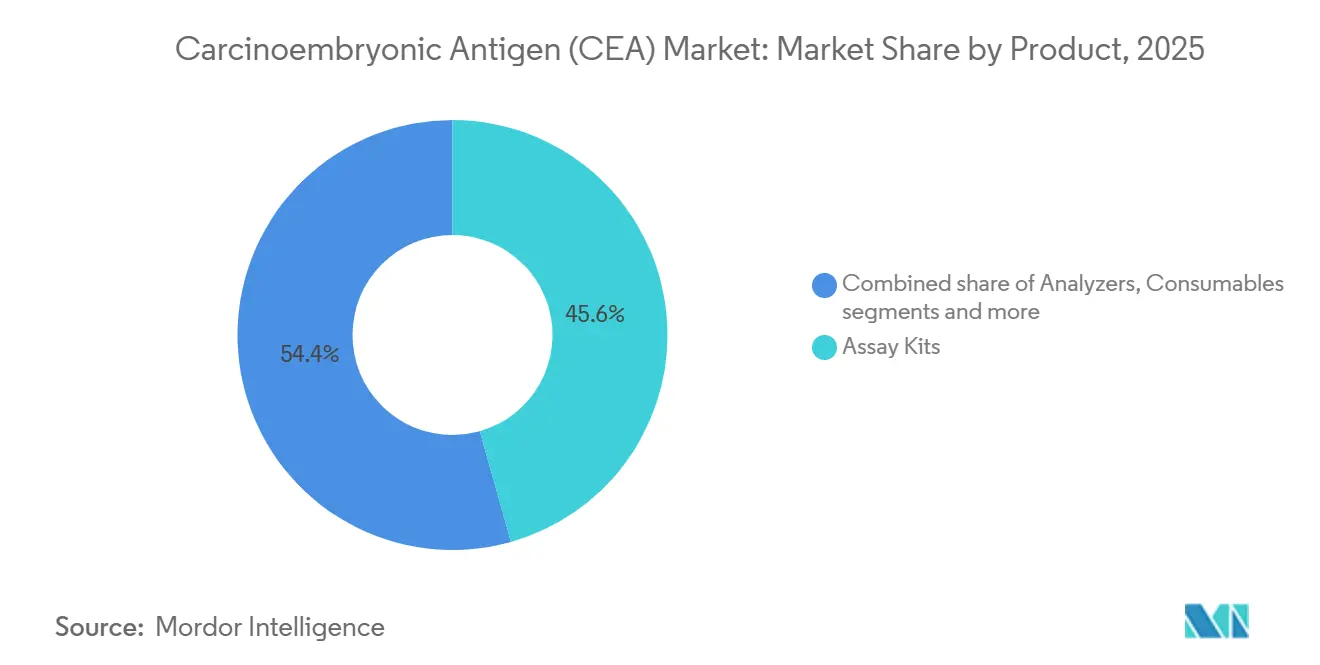

- Par produit, les kits de dosage ont capturé 45,62 % de la part du marché de l'antigène carcinoembryonnaire (CEA) en 2025 ; les consommables et réactifs devraient afficher le CAGR le plus rapide à 7,21 % jusqu'en 2031.

- Par application, le cancer colorectal a généré 44,05 % de la part du marché de l'antigène carcinoembryonnaire (CEA) en 2025, tandis que le cancer du foie progresse à un CAGR de 7,07 % jusqu'en 2031.

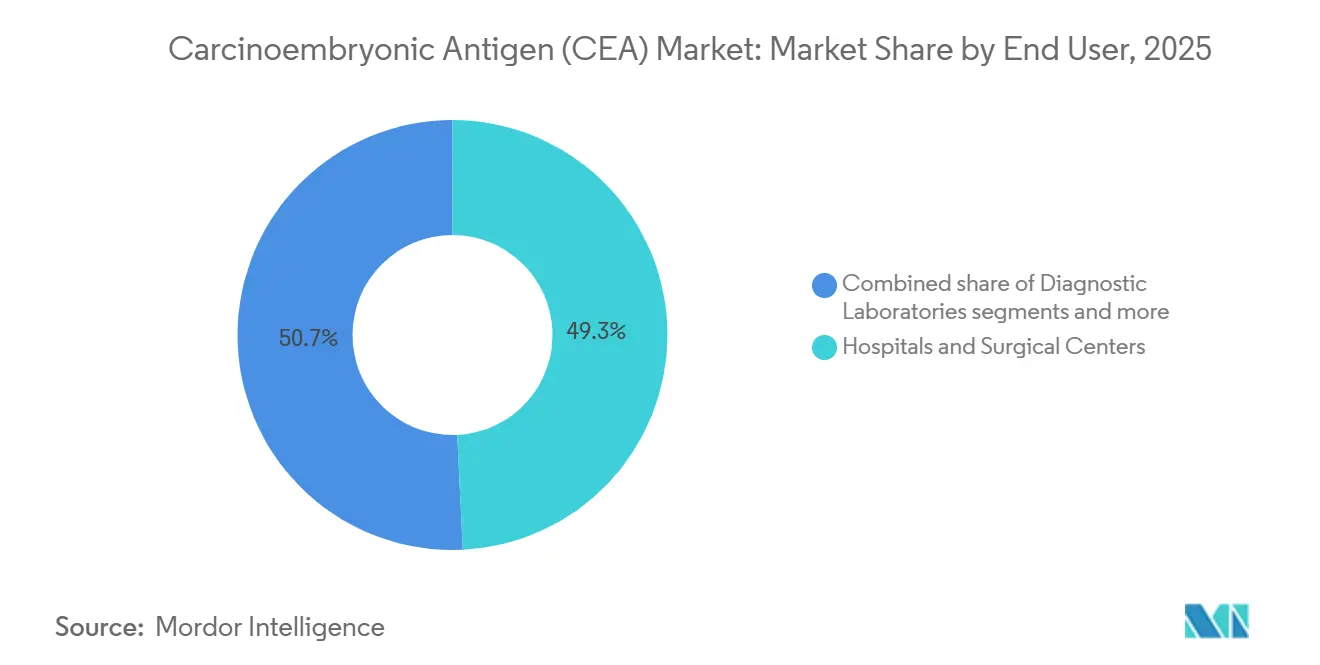

- Par utilisateur final, les hôpitaux et centres chirurgicaux détenaient 49,25 % de la part du marché de l'antigène carcinoembryonnaire (CEA) en 2025 ; les laboratoires de diagnostic enregistrent le CAGR projeté le plus élevé à 6,95 % jusqu'en 2031.

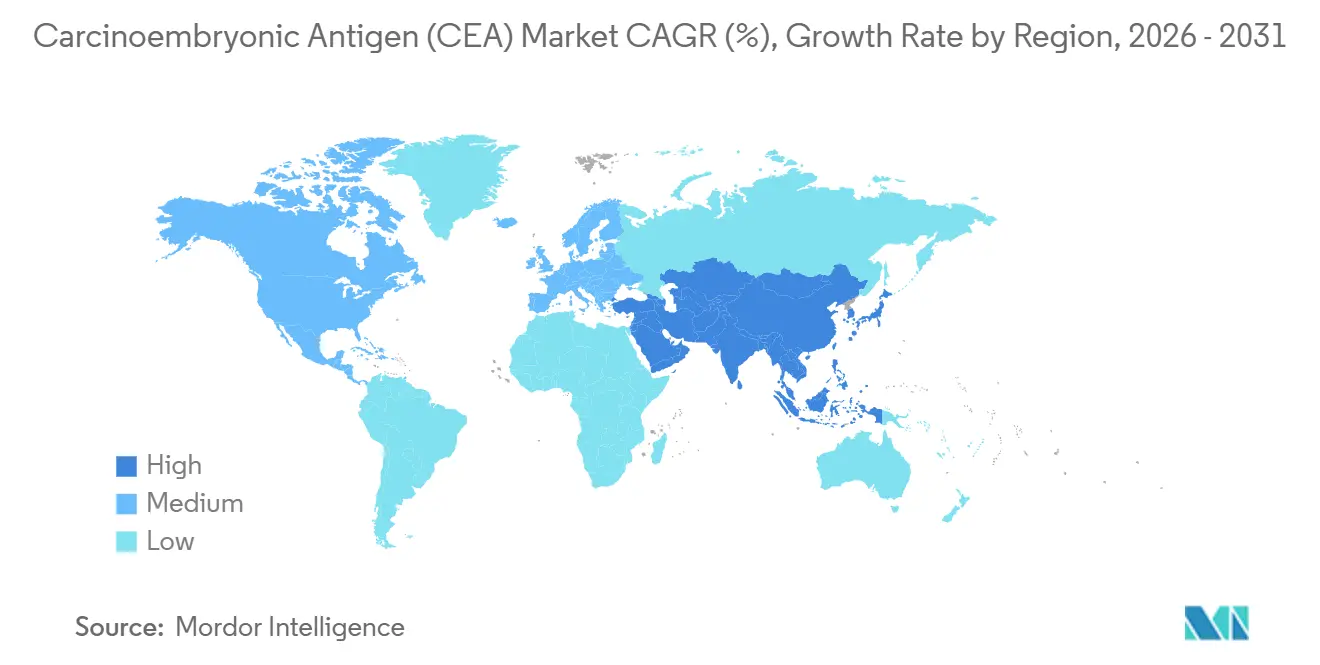

- Par géographie, l'Amérique du Nord était en tête avec 41,86 % de la part du marché de l'antigène carcinoembryonnaire (CEA) en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 6,82 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'antigène carcinoembryonnaire (CEA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du cancer colorectal à l'échelle mondiale | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Évolution vers une surveillance basée sur les biomarqueurs minimalement invasive | +1.2% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Avancées technologiques dans les immunodosages multiplexes à haute sensibilité | +0.9% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des programmes de dépistage du cancer financés par les gouvernements en Asie-Pacifique | +0.7% | Cœur APAC, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| Demande croissante de diagnostics compagnons dans les essais sur les produits biologiques | +0.6% | Amérique du Nord et UE, avec adoption en APAC | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante du cancer colorectal à l'échelle mondiale

La hausse de l'incidence du cancer colorectal est un catalyseur de croissance structurel pour le marché du CEA. La Chine à elle seule a signalé environ 4,8 millions de nouveaux cas de cancer en 2022, les tumeurs malignes colorectales figurant parmi les principaux contributeurs. Les changements de mode de vie vers des régimes alimentaires occidentaux, le vieillissement des populations et l'amélioration de la détection élargissent le bassin de patients adressables en Asie-Pacifique et en Amérique du Nord. Les systèmes de santé intègrent désormais la mesure du CEA dans la surveillance de routine, comme en témoigne le programme thaïlandais en deux étapes FIT-plus-CEA qui oriente les patients vers des voies de coloscopie. Les cliniciens apprécient le CEA pour sa sensibilité de 80 % dans l'identification des métastases hépatiques, renforçant son rôle dans la surveillance longitudinale. À mesure que la participation au dépistage augmente, les volumes de tests — et donc la consommation de consommables — évoluent proportionnellement. Cette dynamique soutient la croissance de base même lorsque l'adoption d'outils génomiques concurrents s'accélère.

Évolution vers une surveillance basée sur les biomarqueurs minimalement invasive

Les médecins manifestent une préférence croissante pour les dosages sanguins qui réduisent la charge procédurale tout en maintenant la précision diagnostique. L'approbation par la FDA du test Shield en 2024, qui détecte le cancer colorectal avec une sensibilité de 83 %, illustre cette tendance non invasive [1]Source : Center for Devices and Radiological Health, « Shield – P230009 », fda.gov . Les dispositifs de micro-prélèvement de sang capillaire atteignent désormais la précision des prélèvements veineux, permettant des tests ambulatoires fréquents sans files d'attente de phlébotomie. Les protocoles de surveillance post-opératoire remplacent de plus en plus l'imagerie par des mesures sérielles du CEA, réduisant l'exposition des patients aux rayonnements et les coûts. L'observance des patients s'améliore sensiblement lorsque le suivi nécessite une piqûre au doigt plutôt qu'une coloscopie, et les algorithmes d'IA qui analysent les trajectoires du CEA renforcent davantage la confiance clinique. Ces facteurs élargissent collectivement la fenêtre clinique pour une intervention précoce et renforcent la demande récurrente en réactifs.

Avancées technologiques dans les immunodosages multiplexes à haute sensibilité

Les plateformes de nouvelle génération offrent une détection sous le nanogramme tout en mesurant plusieurs protéines oncologiques en une seule analyse, remodelant les propositions de valeur sur le marché du CEA. Les ELISA liés aux nanopores ont atteint des limites de détection de 500 ng/mL et permettent le multiplexage de quatre marqueurs simultanément. Les plaques hybrides microfluidiques « papier dans un bassin polymère » poussent la sensibilité à 0,32 ng/mL avec des temps de dosage plus courts. Les laboratoires adoptent ces systèmes pour profiler le CA19-9, l'AFP et la NSE aux côtés du CEA, créant un contexte clinique plus riche sans volume d'échantillon supplémentaire. La spectroscopie Raman à exaltation de surface améliore encore le rapport signal/bruit, permettant la détection à un stade précoce de la maladie. Les fournisseurs qui intègrent la capacité multiplexe avec un débit automatisé acquièrent un avantage stratégique à mesure que les oncologistes se tournent vers des panels de biomarqueurs holistiques.

Expansion des programmes de dépistage du cancer financés par les gouvernements en Asie-Pacifique

Les agences de santé publique en Chine, au Japon et en Thaïlande déploient des initiatives de dépistage de masse qui budgétisent les tests de biomarqueurs, injectant un volume prévisible dans le marché du CEA. Le dernier plan de prévention de la Chine approuve explicitement les marqueurs tumoraux sanguins pour la détection précoce. Le Japon recommande des contrôles endoscopiques tous les deux ans pour les adultes de plus de 50 ans, avec une surveillance CEA de suivi pour les résultats positifs. La stratégie thaïlandaise axée sur le FIT en premier oriente les individus à haut risque vers une surveillance par biomarqueurs, soutenue par une modélisation coût-efficacité montrant des années de vie ajustées sur la qualité supérieures lorsque le CEA est inclus. Le remboursement gouvernemental réduit les dépenses à la charge des patients, stimulant les achats institutionnels de kits de dosage et d'analyseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Spécificité limitée du CEA entraînant des faux positifs | -1.4% | Mondial, avec un impact plus élevé dans les applications de dépistage | Moyen terme (2-4 ans) |

| Concurrence des biomarqueurs génomiques et protéomiques émergents | -0.8% | Amérique du Nord et UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Pression sur les prix due à la marchandisation des dosages | -0.6% | Mondial, avec l'impact le plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Spécificité limitée du CEA entraînant des faux positifs

Malgré son omniprésence, le CEA souffre d'une élévation non maligne chez les fumeurs, les diabétiques et les patients présentant des polypes bénins, produisant des taux de faux positifs pouvant atteindre 99,5 % dans la plage de 5,1 à 10 ng/mL [KAMJE.ORG]. Dans la surveillance de routine, près de la moitié des survivants du cancer colorectal enregistrent des pics sporadiques de CEA sans rapport avec une rechute, entraînant des examens d'imagerie inutiles et une anxiété chez les patients.

Les laboratoires adoptent donc des algorithmes de tests réflexes qui retardent l'action clinique jusqu'à ce que des hausses séquentielles soient confirmées, mais cela allonge les délais d'exécution et augmente les coûts. Le déficit de spécificité limite l'utilité du CEA dans le dépistage de la population, confinant sa valeur principale à la surveillance du traitement. La recherche s'oriente désormais vers des modèles multi-analytes qui combinent le CEA avec l'ADN tumoral circulant ou des signatures protéomiques pour atténuer les faux positifs.

Concurrence des biomarqueurs génomiques et protéomiques émergents

Les dosages de biopsie liquide ciblant l'ADN tumoral circulant détectent la maladie résiduelle minimale jusqu'à deux ans plus tôt que l'imagerie, érodant l'avantage comparatif du CEA. Les tests sanguins de détection précoce multi-cancers rapportent des sensibilités au stade I dépassant 90 % avec une spécificité de 99 %, établissant de nouveaux critères de performance. Les entreprises pharmaceutiques privilégient les diagnostics compagnons génomiques qui sont directement liés à des mutations exploitables, limitant le CEA à des rôles de surveillance adjuvante. Les plateformes de protéomique pilotées par l'IA extraient des centaines de caractéristiques protéiques à la fois, offrant des informations plus riches qu'une lecture à marqueur unique. À mesure que les cadres de remboursement évoluent, les payeurs pourraient orienter les fonds vers des tests génomiques à plus haute valeur ajoutée, remettant en question l'élasticité des prix pour les dosages CEA existants.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : la standardisation maintient les kits de dosage en tête

Les kits de dosage ont commandé 45,62 % de la part de marché en 2025, reflétant leur rôle central dans la standardisation des tests CEA dans divers environnements de laboratoire. La domination des kits de dosage découle de leur nature complète, fournissant des solutions de test intégrales qui garantissent la reproductibilité et la conformité réglementaire dans différents contextes de soins de santé. Cependant, le segment des consommables et réactifs devrait croître à un CAGR de 7,21 % jusqu'en 2031, porté par l'augmentation des volumes de tests et le modèle de revenus récurrents inhérent aux consommables. Les analyseurs et instruments représentent le segment le plus petit mais fournissent la base technologique pour les tests CEA à haut débit, avec des entreprises comme BD lançant des plateformes avancées telles que l'analyseur cellulaire FACSDiscover A8 intégrant des technologies révolutionnaires d'imagerie spectrale et en temps réel.

L'évolution vers l'automatisation et les tests à haut débit remodèle les schémas de demande de produits, Siemens Healthineers se concentrant sur l'ingénierie centrée sur l'humain dans l'automatisation des laboratoires pour améliorer les flux de travail diagnostiques et réduire les exigences d'intervention manuelle. Les plateformes de tests au point de soin émergent comme une force perturbatrice, l'acquisition de SpinChip Diagnostics par bioMérieux en janvier 2025 apportant une technologie d'immunodosage qui fournit des résultats à partir d'échantillons de sang total en 10 minutes. Cette évolution technologique crée de nouvelles catégories de produits qui brouillent les frontières traditionnelles entre kits de dosage, instruments et consommables, car les plateformes intégrées offrent des solutions de test complètes avec une intervention minimale de l'utilisateur.

Par application : le cancer colorectal domine, le cancer du foie s'accélère

Le cancer colorectal a représenté 44,05 % de la demande en 2025, ancrant le marché du CEA. La sensibilité de 80 % du biomarqueur pour la dissémination métastatique hépatique cimente son rôle dans la prise en charge péri-opératoire, tandis que les mises à jour des recommandations en Amérique du Nord et en Europe préconisent une surveillance trimestrielle au cours des deux premières années de surveillance. Les tests du cancer du foie, bien que plus modestes, sont prévus pour un CAGR de 7,07 % à mesure que les cliniciens déploient le CEA pour stratifier le pronostic du carcinome hépatocellulaire et suivre la réponse post-ablation.

Les paradigmes de détection multi-cancers ajoutent de la complexité : les essais de recherche intègrent le CEA dans des classificateurs multi-protéines pour orienter les patients vers des voies d'imagerie, élargissant son utilité indirecte. Les segments du cancer du pancréas et du sein utilisent le CEA combiné avec le CA 15-3 ou le CA 19-9 pour évaluer l'efficacité thérapeutique, bien que les volumes absolus restent modestes. Les études sur l'adénocarcinome pulmonaire montrent la valeur pronostique additive du CEA lorsqu'il est associé au CA-125 et au CA-199, laissant entrevoir une nouvelle inclusion dans les protocoles. La diversité des applications soutient la part du marché du CEA même lorsque les dosages génomiques pénètrent les diagnostics de première ligne.

Par utilisateur final : les hôpitaux maintiennent leur position tandis que les laboratoires centraux gagnent en rapidité

Les hôpitaux et centres chirurgicaux ont généré 49,25 % des revenus en 2025, reflétant la prescription intégrée du CEA dans les voies oncologiques hospitalières. Les flux de travail péri-opératoires programment systématiquement des tests sériques pré- et post-résection, ancrant les volumes dans les laboratoires hospitaliers. Les laboratoires de diagnostic externalisés, cependant, croissent à un CAGR de 6,95 % à mesure que les payeurs encouragent la centralisation pour l'efficacité des coûts. Les laboratoires de référence à haut débit déploient des plateformes robotiques qui traitent des milliers de dosages par jour, générant des économies d'échelle sur les réactifs et resserrant les contrats d'approvisionnement.

Les instituts académiques et de recherche exploitent des panels CEA ultra-sensibles lors d'essais cliniques, souvent en tandem avec l'analyse de l'ADN tumoral circulant, influençant la conception des protocoles de nouvelle génération. Les sites de point de soin émergents — cliniques oncologiques de jour et centres de chirurgie ambulatoire — adoptent des cartouches microfluidiques de 10 minutes qui soutiennent des décisions de traitement rapides. À mesure que les cadres de remboursement évoluent vers des paiements groupés, les prestataires de soins de santé recherchent des tests moins coûteux mais de haute fidélité, incitant à des appels d'offres concurrentiels qui remodèlent la distribution de la taille du marché du CEA entre les utilisateurs finaux.

Analyse géographique

La part de revenus de 41,86 % de l'Amérique du Nord en 2025 souligne la profonde intégration des diagnostics compagnons, une couverture d'assurance généreuse et des infrastructures oncologiques robustes. Les É�ٲ��ٲ�-���Ծ��� bénéficient du remboursement Medicare pour la surveillance du CEA dans le cancer colorectal réséqué, tandis que la FDA accélère les dosages innovants, soutenant les cycles de renouvellement technologique. La consolidation parmi les payeurs privés exerce une pression sur les laboratoires en matière de tarification, mais les volumes de tests élevés maintiennent les revenus agrégés stables. Le Canada et le Mexique contribuent à une croissance incrémentale grâce aux déploiements nationaux de dépistage et aux collaborations transfrontalières de laboratoires de référence.

L'Asie-Pacifique affiche le CAGR le plus rapide à 6,82 % et ajoutera une valeur absolue considérable au marché du CEA d'ici 2031. La Chine finance des projets pilotes de dépistage multi-cancers intégrant des biomarqueurs sanguins, avec des programmes provinciaux achetant des lots de dosages en vrac dans le cadre d'appels d'offres centralisés. Le régime japonais de surveillance biennale par endoscopie et biomarqueurs stimule une consommation soutenue de kits. L'écosystème de diagnostic oncologique augmenté par l'IA en Inde combine des dosages multiplexes abordables avec des analyses en nuage, élargissant l'accès rural et stimulant la demande en réactifs.

L'Europe affiche une croissance stable à un chiffre via des voies harmonisées d'évaluation des technologies de santé qui approuvent le CEA pour la surveillance plutôt que le dépistage. Les services nationaux de santé négocient des remises basées sur le volume, poussant les fournisseurs vers des contrats basés sur la valeur. L'Amérique du Sud et le Moyen-Orient & Afrique restent naissants mais prometteurs : l'amélioration des registres du cancer et les projets de dépistage financés par des donateurs feront progressivement augmenter les commandes de tests CEA. Collectivement, l'hétérogénéité régionale équilibre le marché mondial du CEA, les marchés émergents à forte croissance compensant l'érosion des prix dans les régions matures.

Paysage concurrentiel

Le marché du CEA présente une concentration modérée, les acteurs établis tirant parti de l'innovation technologique et des partenariats stratégiques pour maintenir leurs avantages concurrentiels. Abbott Laboratories, F. Hoffmann-La Roche et Thermo Fisher Scientific dominent grâce à des portefeuilles de diagnostic complets et des réseaux de distribution mondiaux, tandis que les acteurs émergents se concentrent sur des applications spécialisées et des technologies de nouvelle génération. L'intensité concurrentielle s'accroît à mesure que les entreprises investissent dans le développement de diagnostics compagnons, le partenariat de BD avec Quest Diagnostics illustrant l'approche collaborative nécessaire pour mettre de nouveaux diagnostics sur le marché. Les acquisitions stratégiques remodèlent le paysage, l'acquisition de SpinChip Diagnostics par bioMérieux en janvier 2025 apportant une technologie d'immunodosage en 10 minutes qui pourrait perturber les flux de travail de test traditionnels[2]Source : LabMedica International, « bioMérieux acquiert SpinChip », labmedica.com .

Des opportunités d'espaces blancs existent dans les tests au point de soin et l'intégration de l'intelligence artificielle, où les entreprises peuvent se différencier par des résultats rapides et une précision diagnostique améliorée. Siemens Healthineers fait progresser l'automatisation des laboratoires grâce à son portefeuille Atellica, qui améliore l'efficacité et réduit les délais d'exécution pour les tests diagnostiques incluant le CEA. Les perturbateurs émergents se concentrent sur des plateformes de détection précoce multi-cancers qui combinent le CEA avec d'autres biomarqueurs, potentiellement en marchandisant les tests à analyte unique tout en créant de nouvelles propositions de valeur. Le paysage réglementaire évolue pour soutenir l'innovation, l'approche progressive de la FDA concernant les tests développés en laboratoire créant des voies plus claires pour l'approbation des diagnostics tout en maintenant les normes de sécurité. L'adoption technologique devient un facteur de différenciation clé, les entreprises tirant parti de l'automatisation, de l'intelligence artificielle et de l'analyse avancée pour améliorer l'efficacité des tests et l'utilité clinique.

Leaders du secteur de l'antigène carcinoembryonnaire (CEA)

F. Hoffmann-La Roche AG

Laboratory Corporation of America Holdings

Merck KGaA

Quest Diagnostics

Creative Diagnostics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : ImmunityBio a lancé l'enrôlement et le suivi initial pour les parties sécurité d'un essai clinique d'une combinaison trivalente d'antigènes délivrés par un vecteur Adénovirus de deuxième génération (Tri-Ad5 CEA/MUC1/brachyury).

- Février 2024 : Aster Labs a lancé son nouveau test sanguin pour détecter les niveaux de CEA (antigène carcinoembryonnaire) dans le sang. Le CEA est une protéine formée par le tissu gastro-intestinal lors du développement fœtal. Sa production diminue à mesure que la grossesse avance et s'arrête avant la naissance du bébé.

Portée du rapport mondial sur le marché de l'antigène carcinoembryonnaire (CEA)

Selon la portée du rapport, le test CEA quantifie une glycoprotéine sanguine, connue sous le nom d'antigène carcinoembryonnaire (CEA), caractérisée par une abondance de sucres qui y sont attachés à la fois par des cellules normales et cancéreuses. Souvent désigné comme marqueur tumoral ou antigène, le CEA, comme d'autres marqueurs tumoraux, est produit et libéré par des cellules cancéreuses spécifiques dans les fluides corporels.

Le marché de l'antigène carcinoembryonnaire (CEA) est segmenté par type de test, application, utilisateur final et géographie. Le segment du type de test est subdivisé en tests sérologiques et tests moléculaires. Le segment des applications est subdivisé en diagnostic du cancer et surveillance du traitement. Par utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic et autres. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Kits de dosage |

| Analyseurs / Instruments |

| Consommables et réactifs |

| Cancer colorectal |

| Cancer du pancréas |

| Cancer du poumon |

| Cancer du sein |

| Cancer du foie |

| Autres |

| Hôpitaux et centres chirurgicaux |

| Laboratoires de diagnostic |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit (valeur) | Kits de dosage | |

| Analyseurs / Instruments | ||

| Consommables et réactifs | ||

| Par application (valeur) | Cancer colorectal | |

| Cancer du pancréas | ||

| Cancer du poumon | ||

| Cancer du sein | ||

| Cancer du foie | ||

| Autres | ||

| Par utilisateur final (valeur) | Hôpitaux et centres chirurgicaux | |

| Laboratoires de diagnostic | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par géographie (valeur) | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'antigène carcinoembryonnaire (CEA) ?

La taille du marché de l'antigène carcinoembryonnaire (CEA) devrait atteindre 2,31 milliards USD en 2026 et croître à un CAGR de 6,24 % pour atteindre 3,12 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de l'antigène carcinoembryonnaire (CEA) ?

En 2026, la taille du marché de l'antigène carcinoembryonnaire (CEA) devrait atteindre 2,31 milliards USD.

Quels sont les acteurs clés du marché de l'antigène carcinoembryonnaire (CEA) ?

F. Hoffmann-La Roche AG, Laboratory Corporation of America Holdings, Merck KGaA, Quest Diagnostics et Creative Diagnostics sont les principales entreprises opérant sur le marché de l'antigène carcinoembryonnaire (CEA).

Quelle est la région à la croissance la plus rapide sur le marché de l'antigène carcinoembryonnaire (CEA) ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché de l'antigène carcinoembryonnaire (CEA) ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de l'antigène carcinoembryonnaire (CEA).

Quelles années couvre ce marché de l'antigène carcinoembryonnaire (CEA) et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de l'antigène carcinoembryonnaire (CEA) était estimée à 2,17 milliards USD. Le rapport couvre la taille historique du marché de l'antigène carcinoembryonnaire (CEA) pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché de l'antigène carcinoembryonnaire (CEA) pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: