Taille et part du marché de la thérapie génique contre le cancer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.43 Milliards de dollars |

| Taille du Marché (2031) | 67.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie génique contre le cancer par ���ϲ�����

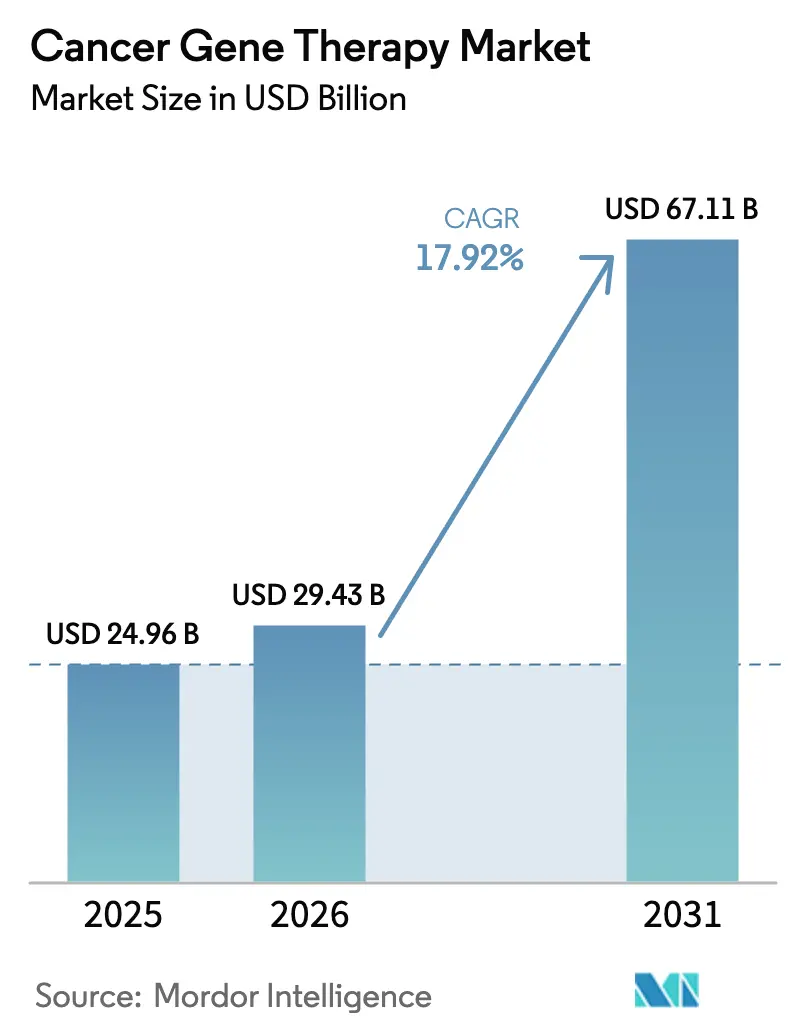

La taille du marché de la thérapie génique contre le cancer était évaluée à 24,96 milliards USD en 2025 et devrait croître de 29,43 milliards USD en 2026 pour atteindre 67,11 milliards USD d'ici 2031, à un CAGR de 17,92 % pendant la période de prévision (2026-2031).

La croissance est portée par des approbations réglementaires historiques, une montée en puissance continue de la fabrication et des technologies d'administration arrivées à maturité qui traduisent les avancées de laboratoire en pratique oncologique courante. La demande robuste découle de l'augmentation de l'incidence du cancer, du déploiement rapide des programmes de médecine de précision et de l'élargissement du pipeline d'actifs en phase avancée ciblant à la fois les tumeurs hématologiques et les tumeurs solides. L'intensification de la concurrence se manifeste par des acquisitions très médiatisées et des alliances stratégiques autour des plateformes vectorielles, tandis que les ajouts de capacité régionale en Amérique du Nord, en Europe et en Asie-Pacifique réduisent les risques liés aux contraintes d'approvisionnement. Collectivement, ces dynamiques positionnent le marché de la thérapie génique contre le cancer pour une expansion soutenue à deux chiffres jusqu'à la fin de la décennie.

Principaux enseignements du rapport

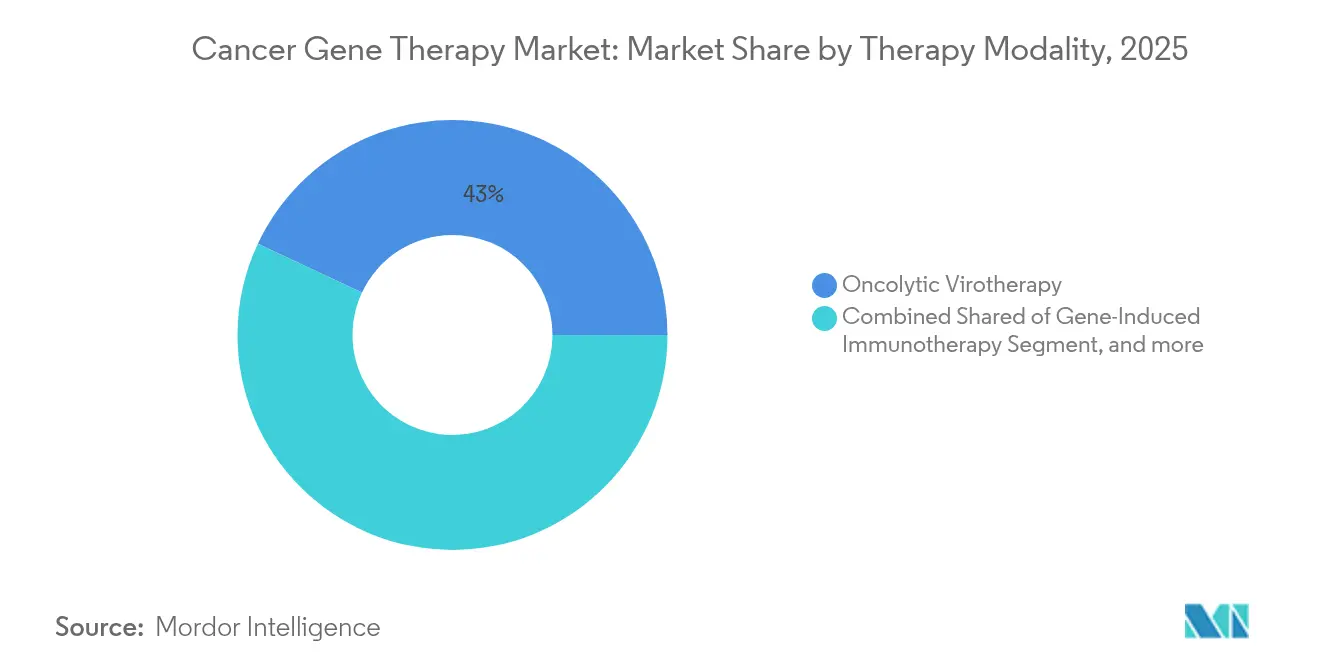

- Par modalité thérapeutique, la virothérapie oncolytique a dominé avec une part de revenus de 43,02 % en 2025, tandis que la thérapie génique par édition CRISPR devrait croître à un CAGR de 22,56 % jusqu'en 2031.

- Par type de vecteur, les systèmes viraux ont capturé 61,25 % de la part du marché de la thérapie génique contre le cancer en 2025, tandis que les systèmes non viraux devraient se développer à un CAGR de 28,21 % jusqu'en 2031.

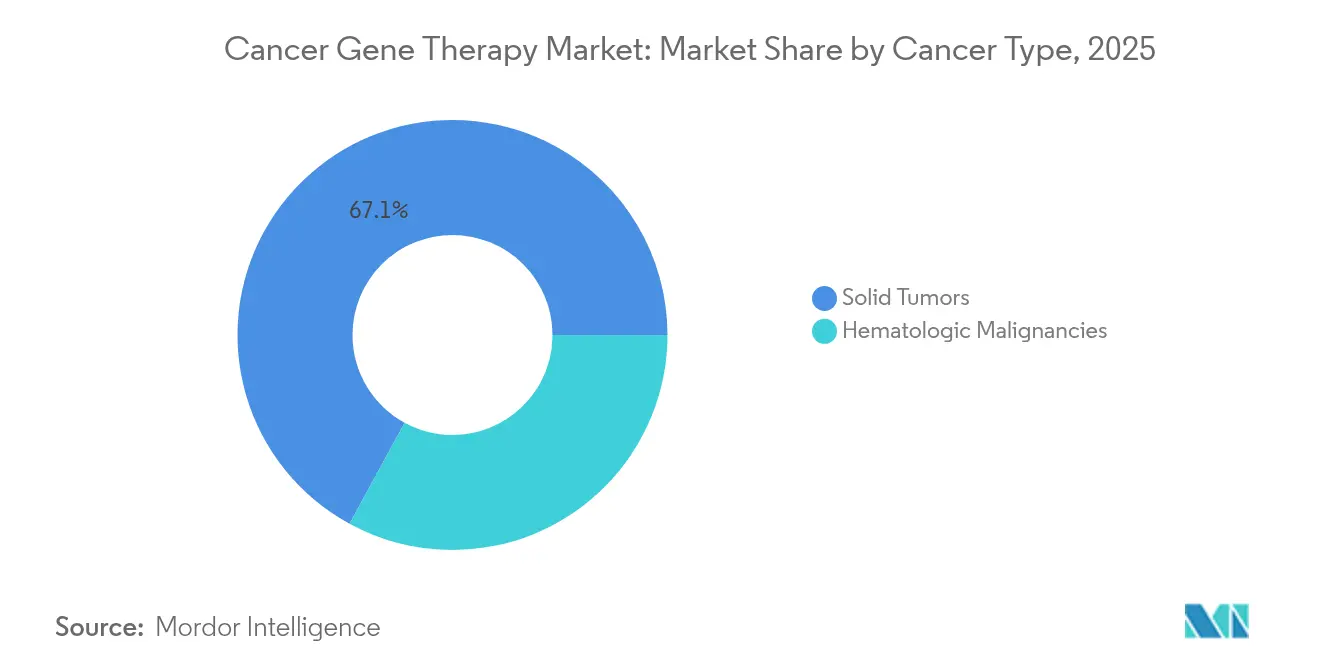

- Par type de cancer, les tumeurs malignes hématologiques représentaient 32,95 % de la taille du marché de la thérapie génique contre le cancer en 2025, et les tumeurs solides devraient progresser à un CAGR de 27,29 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et centres de cancérologie détenaient une part de 46,58 % du marché en 2025, tandis que les entreprises de biotechnologie et pharmaceutiques affichent la croissance la plus rapide avec un CAGR de 25,84 % jusqu'en 2031.

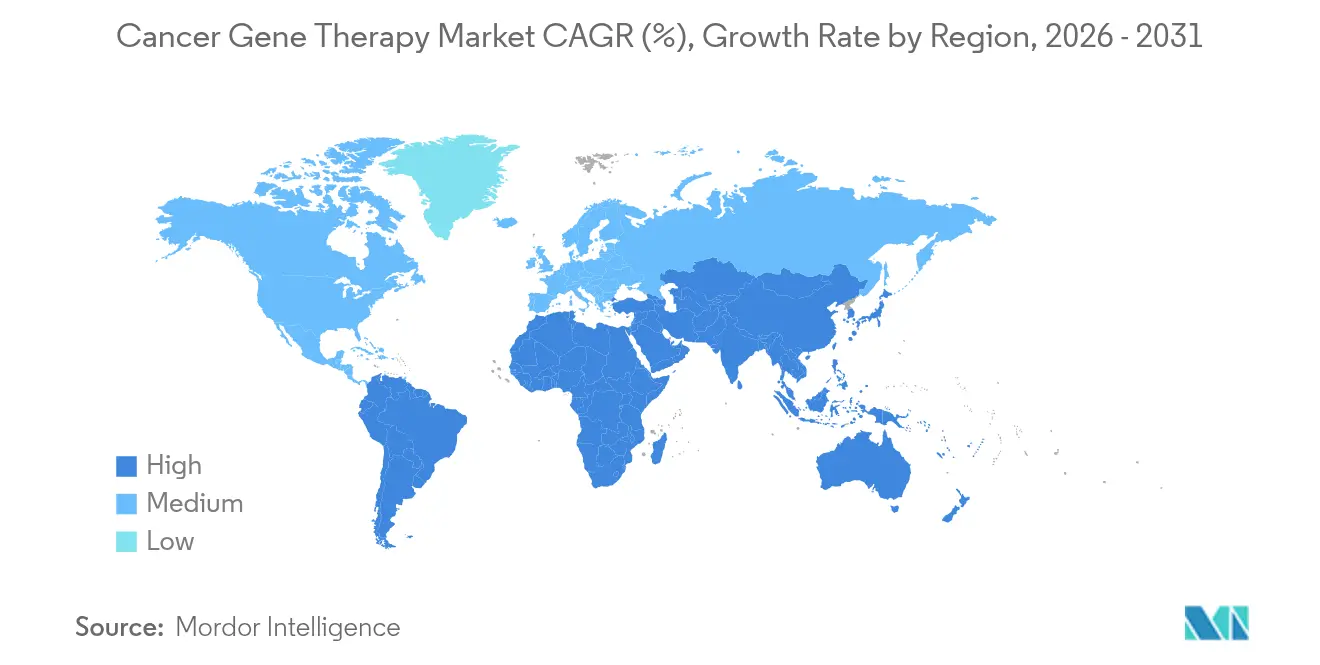

- Par géographie, l'Amérique du Nord représentait 38,74 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR régional le plus élevé de 29,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la thérapie génique contre le cancer

Analyse de l'impact des facteurs*

| Facteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence et sensibilisation croissantes au cancer | +3.2% | Mondial, plus fort en Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des approbations de la FDA pour les médicaments de thérapie génique | +4.1% | Amérique du Nord et UE ; répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation du financement public et privé en R&D | +2.8% | Mondial ; pôles en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Avancées dans l'administration par nanoparticules lipidiques programmables | +3.5% | Mondial ; leadership précoce aux É�ٲ��ٲ�-���Ծ��� et en Europe | Long terme (≥ 4 ans) |

| Conception de vecteurs assistée par IA accélérant le développement | +2.9% | Mondial ; leadership en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Pôles régionaux de fabrication BPF de cellules et de gènes | +3.1% | Cœur Asie-Pacifique ; répercussions sur le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence et sensibilisation croissantes au cancer

L'incidence mondiale du cancer est en forte hausse, l'Organisation mondiale de la santé prévoyant 35 millions de nouveaux cas d'ici 2050, soit une augmentation de 77 % par rapport aux niveaux de 2022.[1]Organisation mondiale de la santé, "Fiche d'information sur le cancer," who.int Le vieillissement des populations dans les économies développées et les facteurs de risque liés au mode de vie dans les marchés émergents élargissent le bassin de patients adressables pour les thérapies géniques. Les initiatives de détection précoce élargissent l'identification des patients pour des interventions ciblées, amplifiant encore la demande. Une plus grande familiarité du public avec les tests génétiques et l'oncologie de précision renforce la réceptivité aux thérapies à administration unique qui corrigent ou remplacent des gènes dysfonctionnels. Les gouvernements d'Asie-Pacifique ont déployé des plans nationaux de lutte contre le cancer incluant des programmes de dépistage moléculaire, accélérant la stratification des patients et l'adoption des traitements. La convergence de la pression démographique et du diagnostic de précision crée un plancher de croissance durable pour le marché de la thérapie génique contre le cancer.

Augmentation des approbations de la FDA pour les médicaments de thérapie génique

La voie d'approbation accélérée de la Food and Drug Administration des É�ٲ��ٲ�-���Ծ��� est devenue courante, l'agence ayant finalisé les directives pour les produits CAR-T et d'édition du génome en 2024.[2]U.S. Food and Drug Administration, "Produits de thérapie cellulaire et génique approuvés," fda.gov Des exigences plus claires raccourcissent les délais de développement et attirent des flux de capitaux plus importants vers les actifs en phase avancée. L'agence prévoit 10 à 20 nouvelles approbations de thérapies géniques par an d'ici 2025, signalant la confiance réglementaire dans les profils bénéfice-risque pour diverses indications. Les effets de répercussion s'étendent à l'Europe et au Japon, où les régulateurs s'appuient sur les dossiers américains pour accélérer les examens locaux. À mesure que les approbations s'accumulent, la familiarité des payeurs s'améliore et les recommandations cliniques intègrent les thérapies géniques plus tôt dans les algorithmes de traitement, renforçant l'adoption sur le marché de la thérapie génique contre le cancer.

Augmentation du financement public et privé en R&D

Le financement mondial de la biotechnologie a augmenté de 33 % d'une année sur l'autre pour atteindre 28,1 milliards USD en 2024, même si les marchés de capitaux au sens large se sont resserrés.[3]Instituts nationaux de la santé, "Expansion du programme d'édition du génome des cellules somatiques," nih.gov Les entreprises d'édition génique matures ont attiré d'importants tours de financement complémentaires, soulignant la confiance des investisseurs dans les pipelines en phase clinique avancée. Du côté public, les NIH américains ont élargi leur programme d'édition du génome des cellules somatiques, et le ministère des Sciences et des Technologies de Chine a lancé une initiative pluriannuelle pour subventionner les capacités de fabrication de vecteurs viraux. Le soutien gouvernemental réduit les risques de la recherche translationnelle et attire les capitaux privés, entretenant un cercle vertueux qui alimente l'étendue du pipeline et la diffusion géographique au sein du marché de la thérapie génique contre le cancer.

Avancées dans l'administration par nanoparticules lipidiques programmables

La technologie des nanoparticules lipidiques (NPL) a évolué au-delà des vaccins à ARNm vers des applications sur les tumeurs solides. Des chercheurs de l'Université du Texas Southwestern ont rapporté une régression tumorale dans des modèles ovariens et hépatiques en utilisant des éditeurs géniques administrés par NPL. De nouvelles conceptions à base de ligands et sensibles au pH améliorent la pénétration tumorale et minimisent l'exposition systémique. Les plateformes NPL standardisées simplifient la montée en puissance, réduisent la variabilité des lots et abaissent le coût par dose une fois les volumes commerciaux atteints. L'intégration des NPL avec des charges utiles CRISPR débloque des moteurs oncogènes précédemment inaccessibles, soutenant une nouvelle vague de candidats cliniques qui élargiront le marché de la thérapie génique contre le cancer.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des thérapeutiques géniques contre le cancer | -2.4% | Mondial ; plus aigu dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Incertitude réglementaire et de remboursement | -1.8% | Mondial ; prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Évolutivité limitée de la production de vecteurs viraux pour les tumeurs solides | -1.6% | Mondial ; goulots d'étranglement de fabrication | Long terme (≥ 4 ans) |

| Hétérogénéité tumorale réduisant l'efficacité de transduction | -1.3% | Mondial ; impact plus élevé dans les tumeurs solides | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des thérapeutiques géniques contre le cancer

Les traitements à administration unique dont le prix est compris entre 373 000 USD et 4,25 millions USD pèsent sur les budgets des payeurs et retardent l'adoption dans les marchés à contraintes de remboursement. Des contrats basés sur la valeur et des modèles de paiement échelonné émergent, mais les cadres diffèrent selon les pays, créant des frictions administratives qui ralentissent la diffusion. Les Centers for Medicare & Medicaid Services des É�ٲ��ٲ�-���Ծ��� ont introduit un programme pilote basé sur les résultats en 2024, mais les assureurs commerciaux font toujours face à des défis actuariels avec des cohortes de patients réduites mais à coût élevé. La tarification différenciée et les pôles de fabrication régionaux pourraient réduire les différentiels de coûts, mais l'impact à court terme du choc des prix reste un frein significatif sur le marché de la thérapie génique contre le cancer.

Incertitude réglementaire et de remboursement

Les réglementations nationales sur les thérapies cellulaires et géniques varient considérablement en matière de surveillance post-commercialisation, d'évaluations des risques environnementaux et de suivi à long terme des patients. Les promoteurs multinationaux naviguent dans des exigences divergentes qui ajoutent des coûts et du temps. Le programme pilote CoGenT Global de la FDA vise à coordonner les examens avec des agences partageant les mêmes vues, mais une harmonisation plus large est encore à plusieurs années. En matière de remboursement, de nombreux payeurs n'ont pas finalisé les voies de codification ni les mécanismes de mutualisation des risques à long terme. Des politiques d'accès incohérentes entravent l'adoption, en particulier dans les régions à revenus intermédiaires où les budgets publics sont limités. L'incertitude autour de la couverture et des obligations de surveillance tempère donc la croissance à court terme du marché de la thérapie génique contre le cancer.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par modalité thérapeutique : les technologies CRISPR stimulent l'innovation de nouvelle génération

La virothérapie oncolytique a capturé 43,02 % de la part du marché de la thérapie génique contre le cancer en 2025, soutenue par des actifs établis tels que le talimogène laherparepvec dans le mélanome. La traction commerciale bénéficie d'un précédent réglementaire clair et de décennies de données de sécurité. Cependant, les plateformes oncolytiques se heurtent à la complexité de fabrication et à la neutralisation immunitaire lors d'une administration systémique. En parallèle, les thérapies basées sur CRISPR s'accélèrent grâce à une édition précise et multiplexée et à une validation clinique croissante dans les tumeurs malignes gastro-intestinales avec un CAGR de 22,56 % entre 2026 et 2031. Les données préliminaires des programmes CAR-T allogéniques utilisant des knock-outs CRISPR signalent une activité antitumorale puissante avec des profils de libération de cytokines gérables.

L'expansion future repose sur l'intégration de l'édition génique avec des charges utiles immunostimulatrices pour surmonter les barrières du microenvironnement tumoral. Les pipelines CRISPR ciblent les tumeurs solides en perturbant simultanément les gènes de point de contrôle et en insérant des transgènes de cytokines pour renforcer la persistance des lymphocytes T. La collaboration au sein de l'écosystème s'intensifie : les centres académiques fournissent de nouvelles bibliothèques de guides, tandis que les fabricants sous contrat investissent dans des plateformes de qualité par conception pour les complexes ribonucléoprotéiques de qualité BPF. À mesure que ces alliances mûrissent, les analystes s'attendent à ce que le marché de la thérapie génique contre le cancer s'oriente davantage vers des systèmes d'édition programmables offrant une modularité sur plusieurs types de tumeurs.

Par type de vecteur : les systèmes non viraux gagnent en dynamisme malgré la domination virale

Les vecteurs viraux détenaient 61,25 % des revenus en 2025, soutenus par des cycles de production robustes de virus adéno-associés (AAV) et un bilan de six applications oncologiques approuvées par la FDA. Les bibliothèques de sérotypes AAV facilitent le tropisme tissulaire sélectif, et les améliorations de procédés ont multiplié par quatre les rendements des lots. Néanmoins, les contraintes de capacité lentivirale limitent la montée en puissance à court terme des thérapies CAR-T autologues, incitant les promoteurs à diversifier leurs chaînes d'approvisionnement en vecteurs.

Les vecteurs non viraux enregistrent un CAGR de 28,21 %, stimulés par les nanoparticules lipidiques, les vecteurs polymériques et les méthodes d'actuation physique telles que l'électroporation. Les avantages de fabrication comprennent la synthèse sans cellules, des cycles de production plus courts et des besoins de confinement biologique moindres. De récentes études d'édition de précision ont atteint des taux d'insertion thérapeutiquement pertinents en utilisant des NPL, validant une voie non virale pour des réparations complexes. À mesure que les outils d'écriture du génome passent de la recherche à la clinique, les promoteurs anticipent des stratégies à double vecteur combinant une dose initiale virale avec une redose non virale, réduisant l'immunogénicité tout en élargissant les indications adressables au sein du marché de la thérapie génique contre le cancer.

Par type de cancer : les tumeurs solides émergent comme frontière à forte croissance

Les cancers hématologiques représentaient 32,95 % des revenus de 2025, ancrés par six produits CAR-T cellulaires commerciaux qui sont passés des lignes de rechute à des contextes de traitement plus précoces. La durabilité de la réponse reste convaincante, avec une survie globale à 5 ans dépassant 50 % dans certains lymphomes. La profondeur du pipeline se déplace cependant vers les tumeurs solides, dont la croissance est projetée à un CAGR de 27,29 %. Les avancées dans les nanoparticules pénétrant les tumeurs, l'amorçage immunitaire médié par les virus oncolytiques et les techniques de micro-injection locale convergent pour percer les niches immunosuppressives des cancers épithéliaux.

Les cancers du sein, du poumon et de la prostate dominent le bassin d'opportunités des tumeurs solides par prévalence. Les promoteurs spécifiques aux tissus et les commutateurs micro-ARN affinent l'expression aux cellules malignes, atténuant la toxicité hors cible. La récente approbation de la FDA pour la thérapie par lymphocytes infiltrant les tumeurs dans le mélanome établit un précédent réglementaire pour les approches cellulaires dans les masses solides. À mesure que les données translationnelles s'accumulent, la taille du marché de la thérapie génique contre le cancer attachée aux tumeurs solides devrait dépasser les indications hématologiques au-delà de 2030.

Par utilisateur final : les entreprises de biotechnologie stimulent l'innovation et l'adoption

Les hôpitaux et les centres de cancérologie dédiés ont traité près de la moitié de tous les traitements commerciaux et détenaient 46,58 % de la part de marché en 2025, reflétant leur rôle de sites de procédures pour la leucaphérèse, les régimes de conditionnement et la surveillance post-perfusion. Les centres d'excellence s'appuient sur des suites de traitement cellulaire et des comités multidisciplinaires de tumeurs pour gérer la logistique complexe. Cependant, les entreprises de biotechnologie et pharmaceutiques assument de plus en plus un contrôle de bout en bout, de l'ingénierie vectorielle à la fabrication au point de soins, et devraient enregistrer un CAGR de 25,84 %. Les modules de salles blanches modulaires et les bioréacteurs à système fermé permettent une production sur site ou à proximité, réduisant le temps veine à veine et renforçant la sécurité de l'approvisionnement.

Les instituts de recherche académique restent essentiels pour les essais de première administration chez l'homme et les études mécanistiques. Les laboratoires gouvernementaux contribuent aux normes de référence et au suivi des cohortes à long terme. Les laboratoires de diagnostic, bien que représentant le plus petit segment, sont indispensables pour les tests génétiques compagnons, informant l'éligibilité des patients et la surveillance de la résistance. La matrice d'intervenants étroitement imbriquée soutient la maturation régulière du secteur de la thérapie génique contre le cancer à travers les phases de commercialisation.

Analyse géographique

L'Amérique du Nord a conservé sa primauté avec 38,74 % des revenus mondiaux en 2025, soutenue par un environnement de la FDA favorable aux examens accélérés et un mix de payeurs capable d'absorber des thérapies à six chiffres. La région abrite une dense concentration d'installations de vecteurs BPF et maintient le plus grand réseau hospitalier prêt pour la thérapie cellulaire au monde. Le Canada complète l'activité américaine grâce à des incitations rationalisées pour les médicaments orphelins et des voies provinciales qui pilotent des contrats de remboursement basés sur les résultats.

L'Europe suit avec une large participation de l'Allemagne, du Royaume-Uni, de l'Espagne et des pays nordiques, chacun s'appuyant sur des évaluations centralisées des technologies de santé pour négocier des prix basés sur la valeur. La réglementation de l'UE sur les médicaments de thérapie innovante fournit des dossiers harmonisés, accélérant les essais cliniques transfrontaliers. Les services de santé nationaux pilotent des paiements en annuité liés aux données du monde réel, améliorant l'accessibilité financière sans étouffer l'innovation. En conséquence, le marché de la thérapie génique contre le cancer continue d'approfondir son empreinte européenne, en particulier pour les indications oncologiques rares et ultra-rares.

L'Asie-Pacifique est la région qui progresse le plus rapidement, avec un CAGR prévu de 29,82 % jusqu'en 2031. L'approbation précoce de Gendicine en Chine offre un précédent, tandis que la zone pilote de Hainan Boao Lecheng permet une utilisation accélérée des thérapies approuvées à l'étranger, accélérant l'adoption dans le monde réel. Les systèmes Sakigake et d'examen prioritaire du Japon réduisent les délais d'examen, et l'installation de thérapie cellulaire de Singapour fournit une fabrication sous contrat régionale. Les alliances stratégiques entre les promoteurs occidentaux et les fabricants locaux débloquent des avantages de coûts et accélèrent les dépôts réglementaires. À mesure que les cadres de remboursement mûrissent, le marché de la thérapie génique contre le cancer devrait se rééquilibrer géographiquement, l'Asie-Pacifique comblant l'écart avec l'Amérique du Nord avant la fin de la décennie.

L'Amérique latine et le Moyen-Orient et Afrique restent naissants mais stratégiquement importants. Le ����é������ a approuvé des incitations fiscales pour la production nationale de vecteurs, tandis que la Vision 2030 de l'Arabie saoudite alloue des investissements pour l'infrastructure des thérapies avancées. Les accords internationaux de transfert de technologie et le financement philanthropique visent à élargir l'accès, bien que les volumes de patients restent modestes. Collectivement, les régions émergentes ajoutent une demande incrémentale et diversifient les bassins de recrutement pour les essais cliniques, renforçant la trajectoire mondiale du marché de la thérapie génique contre le cancer.

Paysage concurrentiel

Le secteur est modérément consolidé, les acquisitions de plateformes intensifiant les enjeux concurrentiels. L'acquisition de Poseida Therapeutics par Roche pour 1 milliard USD a sécurisé des vecteurs d'ADN non viraux propriétaires et un pipeline CAR-T allogénique, élargissant la portée de Roche sur les tumeurs solides. Novartis et Gilead Sciences étendent leur leadership en CAR-T en investissant dans l'automatisation qui réduit les coûts de fabrication de 25 %, protégeant les marges à mesure que la concurrence s'intensifie. La participation d'AstraZeneca de 245 millions USD dans Cellectis a accordé l'accès à des boîtes à outils d'édition génique adaptables aux tumeurs hématologiques et solides, consolidant une optionnalité multiplateforme.

Les alliances stratégiques plutôt que les acquisitions pures dominent les acteurs de taille intermédiaire. Le partenariat de 200 millions USD de BioNTech avec Autolus crée une infrastructure partagée pour les constructions CAR-T à double cible, tandis que CRISPR Therapeutics et Nkarta combinent le savoir-faire en édition avec la biologie des cellules tueuses naturelles pour s'attaquer aux tumeurs solides. Les start-ups d'optimisation vectorielle assistée par IA signent des accords multi-projets fournissant des bibliothèques de capside in silico aux acteurs établis cherchant des profils d'évasion immunitaire. La concurrence repose donc sur le contrôle de la modalité technologique habilitante, des systèmes d'exécution de fabrication et de la conception pilotée par les données — plutôt que sur l'exclusivité d'un seul actif.

Les barrières à l'entrée s'élèvent à mesure que les exigences BPF se renforcent et que les régulateurs exigent un suivi de 15 ans sur les plateformes intégrant le génome. Les acteurs établis investissent massivement dans les systèmes numériques de dossiers de lots, les analyses en ligne et les réseaux de contrôle distribués qui raccourcissent les tests de libération de 40 %. Les nouveaux entrants plus petits font face à une montée en puissance capitalistique pour répondre à ces normes, entraînant une consolidation continue. Dans ce contexte, le marché de la thérapie génique contre le cancer favorise les entreprises capables d'allier profondeur scientifique et échelle industrielle.

Leaders du secteur de la thérapie génique contre le cancer

Novartis AG

Bristol-Myers Squibb Company

Amgen Inc.

Merck & Co. Inc.

Gilead Sciences (Kite Pharma)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : bluebird bio a finalisé son acquisition par Carlyle et SK Capital, passant à une propriété privée pour améliorer l'administration de thérapies géniques pour les maladies génétiques graves, notamment la drépanocytose et la β-thalassémie, les actionnaires recevant 3,00 USD par action plus des droits à valeur contingente.

- Décembre 2024 : AGC Biologics a reçu l'approbation de la FDA pour son site de Milan afin de fabriquer des vecteurs lentiviraux pour la thérapie CAR-T AUCATZYL d'Autolus Therapeutics, marquant la cinquième approbation de produit vecteur viral commercial de l'entreprise et soulignant son rôle significatif dans le soutien de 30 % de toutes les thérapies géniques ex vivo.

- Novembre 2024 : Roche a annoncé son acquisition de Poseida Therapeutics pour 1 milliard USD, un développeur de thérapies cellulaires axé sur des plateformes innovantes de CAR-T et de thérapie génique, élargissant considérablement le portefeuille oncologique et les capacités de fabrication de Roche.

- Avril 2024 : Pfizer Inc., une entreprise biopharmaceutique, a rapporté que la Food and Drug Administration (FDA) des É�ٲ��ٲ�-���Ծ��� avait approuvé BEQVEZ (fidanacogène elaparvovec-dzkt) pour le traitement des adultes atteints d'hémophilie B modérée à sévère, sous prophylaxie par le facteur IX (FIX) ou présentant des hémorragies menaçant le pronostic vital actuelles ou passées.

Portée du rapport mondial sur le marché de la thérapie génique contre le cancer

La thérapie génique contre le cancer est une technique utilisée pour le traitement du cancer, dans laquelle de l'ADN thérapeutique est introduit dans le gène du patient. Dans le traitement, un gène fonctionnel, également connu sous le nom d'ADN thérapeutique, est inséré dans les cellules d'un patient atteint de cancer pour modifier le métabolisme, altérer ou réparer des anomalies génétiques acquises, et conférer de nouvelles fonctions aux cellules.

Le marché de la thérapie génique contre le cancer est segmenté par thérapie, utilisateur final et géographie. Par thérapie, le marché est segmenté en immunothérapie induite par les gènes, virothérapie oncolytique et transfert de gènes. Par utilisateur final, le marché est segmenté en instituts de recherche sur le cancer, centres de diagnostic et autres (hôpitaux et entreprises de biotechnologie). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Immunothérapie induite par les gènes |

| Virothérapie oncolytique |

| Thérapie par transfert de gènes |

| Thérapies d'édition génique basées sur CRISPR |

| Thérapies de silençage génique basées sur l'ARNi |

| Vecteurs viraux |

| Vecteurs non viraux |

| Tumeurs malignes hématologiques | |

| Tumeurs solides | Cancer du sein |

| Cancer du poumon | |

| Cancer de la prostate | |

| Cancer colorectal | |

| ��é�����Դdz��� | |

| Autres cancers |

| Instituts de recherche sur le cancer |

| Laboratoires académiques et gouvernementaux |

| Hôpitaux et centres de cancérologie |

| Entreprises de biotechnologie et pharmaceutiques |

| Laboratoires de diagnostic |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité thérapeutique | Immunothérapie induite par les gènes | |

| Virothérapie oncolytique | ||

| Thérapie par transfert de gènes | ||

| Thérapies d'édition génique basées sur CRISPR | ||

| Thérapies de silençage génique basées sur l'ARNi | ||

| Par type de vecteur | Vecteurs viraux | |

| Vecteurs non viraux | ||

| Par type de cancer | Tumeurs malignes hématologiques | |

| Tumeurs solides | Cancer du sein | |

| Cancer du poumon | ||

| Cancer de la prostate | ||

| Cancer colorectal | ||

| ��é�����Դdz��� | ||

| Autres cancers | ||

| Par utilisateur final | Instituts de recherche sur le cancer | |

| Laboratoires académiques et gouvernementaux | ||

| Hôpitaux et centres de cancérologie | ||

| Entreprises de biotechnologie et pharmaceutiques | ||

| Laboratoires de diagnostic | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la thérapie génique contre le cancer ?

La taille du marché de la thérapie génique contre le cancer a atteint 29,43 milliards USD en 2026 et devrait croître rapidement à un CAGR de 17,92 % jusqu'en 2031.

Quelle modalité thérapeutique détient la plus grande part de marché ?

La virothérapie oncolytique est en tête avec une part de 43,02 %, bénéficiant d'une utilisation clinique établie et d'une familiarité réglementaire.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait afficher un CAGR de 29,82 % jusqu'en 2031, soutenue par la base de fabrication de la Chine et des voies réglementaires accélérées.

Comment les prix élevés des thérapies sont-ils abordés ?

Les payeurs et les fabricants pilotent des contrats basés sur la valeur et des modèles de paiement échelonné pour répartir les coûts et lier le remboursement aux résultats.

Quelle tendance technologique est la plus disruptive ?

Les plateformes d'édition basées sur CRISPR, en particulier lorsqu'elles sont associées à l'administration par nanoparticules lipidiques, remodèlent les pipelines pour les tumeurs hématologiques et solides.

Dernière mise à jour de la page le: