Taille et part du marché des dispositifs d'endoscopie au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

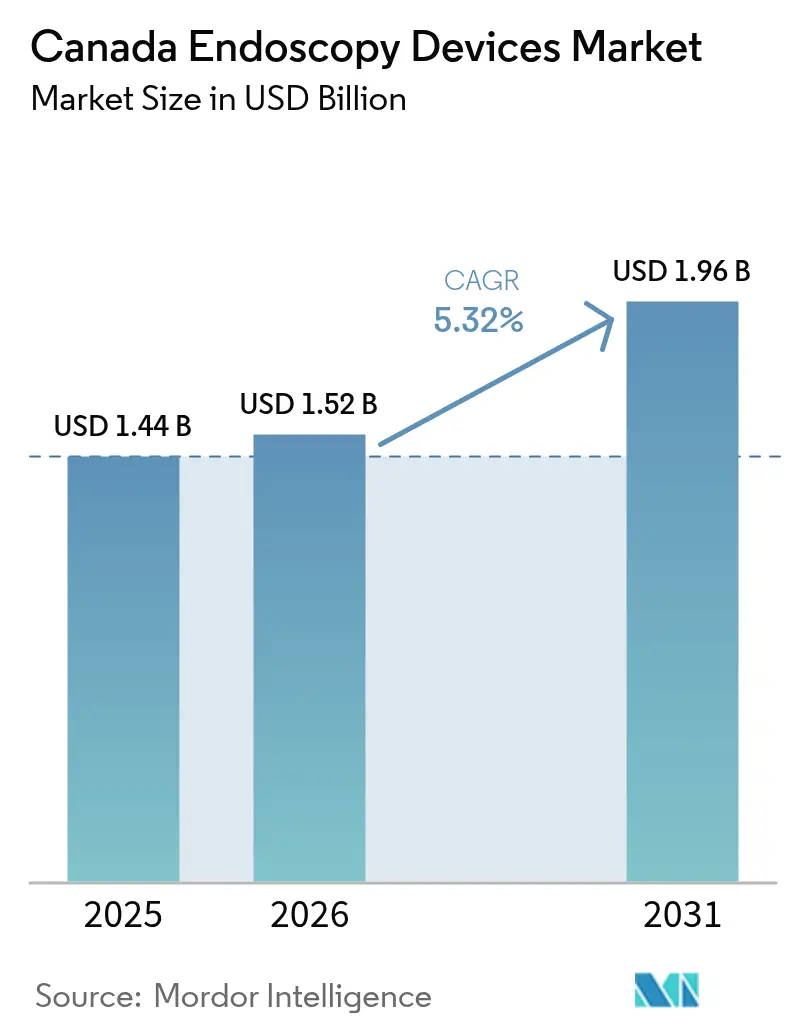

| Taille du marché de l'année de base (2025) | 1.44 Milliards de dollars |

| Taille du Marché (2026) | 1.52 Milliards de dollars |

| Taille du Marché (2031) | 1.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'endoscopie au Canada par ���ϲ�����

La taille du marché des dispositifs d'endoscopie au Canada devrait passer de 1,44 milliard USD en 2025 à 1,52 milliard USD en 2026 et devrait atteindre 1,96 milliard USD d'ici 2031 avec un TCAC de 5,32 % sur la période 2026-2031.

La pandémie de COVID-19 a eu un impact sur la croissance du marché des dispositifs endoscopiques au Canada. Selon une étude publiée dans le Journal of Gastroenterology and Hepatology en mai 2022, pendant la pandémie de COVID-19, des modifications ont été apportées à la disponibilité des services endoscopiques. Les patients hospitalisés pour des hémorragies gastro-intestinales hautes (HGIH) lors de la première vague de la pandémie étaient moins susceptibles de bénéficier d'une endoscopie. Durant l'épidémie, les procédures endoscopiques ont révélé des taux plus élevés que prévu d'hémorragies gastro-intestinales et de cancers. Cependant, des initiatives telles que les lancements de produits devraient stimuler la croissance du marché. Par exemple, en janvier 2021, PENTAX Medical a élargi la disponibilité du système de vidéocapsule CapsoCam Plus avec l'autorisation de Santé Canada, en partenariat avec CapsoVision, Inc. Cette extension de produit permet l'administration à domicile de la capsule endoscopique du grêle CapsoCam Plus pendant la pandémie de COVID-19 pour les patients éligibles, permettant une procédure d'endoscopie capsulaire entièrement à distance et éliminant efficacement la nécessité d'interactions en personne entre les cliniciens et leurs patients. Ainsi, de telles extensions devraient favoriser la croissance du marché.

Certains facteurs qui stimulent la croissance du marché comprennent une préférence croissante pour les chirurgies mini-invasives et les avancées technologiques. Les chirurgies mini-invasives (CMI) provoquent moins de douleurs post-opératoires et, par conséquent, les patients reçoivent des doses plus faibles d'analgésiques. Comme les incisions ou les sutures sont minimes, la durée d'hospitalisation est relativement plus courte et les patients n'ont pas besoin de se rendre fréquemment à l'hôpital. Actuellement, les personnes s'intéressent davantage aux procédures mini-invasives plutôt qu'aux chirurgies ouvertes traditionnelles impliquant de longues incisions à travers les muscles, lesquels nécessitent un temps de cicatrisation considérable. Les chirurgies mini-invasives (CMI) impliquent des incisions plus petites, conduisant à une récupération plus rapide. De plus, les cicatrices corporelles liées aux chirurgies mini-invasives (CMI) sont à peine perceptibles. Par exemple, en juin 2022, Olympus a annoncé le premier traitement commercial de l'hyperplasie bénigne de la prostate (HBP) au Canada en utilisant la méthode mini-invasive iTind™.

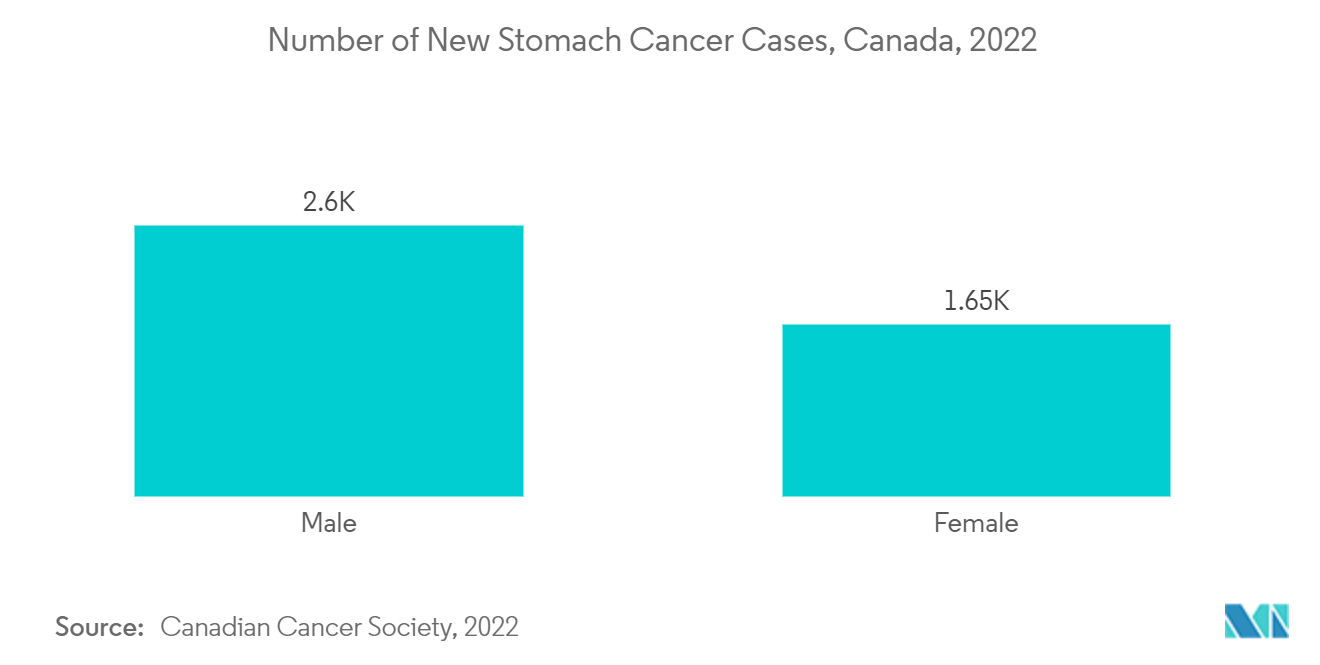

De plus, la prévalence croissante des maladies chroniques devrait stimuler le marché au cours de la période de prévision. Selon Globocan 2020, l'incidence du cancer de l'estomac au Canada était de 3 505 cas en 2020, et devrait atteindre 5 230 en 2040. Cette charge croissante du cancer indique un besoin élevé de dispositifs endoscopiques, ce qui devrait stimuler les études de marché à l'avenir.

Par ailleurs, l'augmentation des approbations de produits dans ce segment contribuera également à la croissance du marché. Par exemple, en avril 2021, Ambu Inc. a reçu l'autorisation de Santé Canada pour l'aScope 4 Cysto, la plateforme de cystoscope flexible unique de la société destinée à l'urologie. Les urologues à travers le Canada ont un accès rapide à un cystoscope à usage unique pour détecter, contrôler et traiter les affections urinaires basses telles que l'hématurie, l'incontinence et le cancer de la vessie.

Ainsi, tous les facteurs susmentionnés devraient stimuler le marché au cours de la période de prévision. Cependant, les infections causées par les endoscopes pourraient freiner la croissance du marché.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'endoscopie au Canada

La gastroentérologie devrait détenir une part de marché significative au cours de la période de prévision

L'endoscopie gastro-intestinale est un type de technique endoscopique qui permet aux médecins d'examiner le système digestif en insérant un dispositif long, flexible et lumineux, connu sous le nom d'endoscope, par le rectum ou par la gorge. Ces procédures endoscopiques gastro-intestinales peuvent être utilisées pour diagnostiquer et traiter les problèmes liés à l'œsophage, à l'estomac, à l'intestin grêle, au côlon, au pancréas et aux voies biliaires. L'incidence accrue des maladies gastro-intestinales dans les populations jeunes, adultes et gériatriques est l'un des principaux facteurs qui stimule la croissance du segment de la gastroentérologie au Canada. La prévalence croissante des maladies gastro-intestinales, combinée au vieillissement de la population, stimule la demande d'endoscopie gastro-intestinale.

Les tumeurs gastro-intestinales constituent la principale cause de décès liés au cancer au Canada. L'endoscopie est la référence absolue pour le diagnostic des malignités gastro-intestinales. Ainsi, la croissance des traitements endoscopiques pour la détection précoce des malignités gastro-intestinales est susceptible de stimuler le marché dans les années à venir. La majorité des tumeurs stromales gastro-intestinales débutent dans le rectum, le côlon ou l'œsophage. La majorité des patients atteints de tumeurs stromales gastro-intestinales ont plus de 50 ans. La prévalence accrue des cancers malins stimulera le marché. Selon les mises à jour du gouvernement du Canada en mars 2021, le cancer colorectal est le 3e cancer le plus fréquent au Canada. 93 % des cas surviennent chez des adultes âgés de plus de 50 ans, et environ 26 900 Canadiens ont reçu un diagnostic de cancer colorectal en 2020. 47 % des cas de cancer colorectal sont diagnostiqués tôt dans leur développement aux stades I et II. La probabilité de survivre au cancer colorectal au moins cinq ans après le diagnostic est d'environ 65 % au Canada. Le dépistage du cancer colorectal est recommandé pour les adultes à risque moyen âgés de 50 à 74 ans. Une telle charge élevée de cancer crée le besoin de dispositifs d'endoscopie et stimule ainsi la croissance du segment.

De plus, l'augmentation des approbations de produits dans ce segment contribuera également à la croissance du marché. Par exemple, en novembre 2021, Medtronic Canada ULC, filiale de Medtronic plc, a obtenu une licence de Santé Canada pour le module endoscopique intelligent GI Genius. GI Genius est un système de détection assistée par ordinateur (CADe) qui utilise l'intelligence artificielle (IA) pour identifier les sections du côlon soupçonnées de présenter des caractéristiques visuelles compatibles avec diverses formes d'anomalies muqueuses.

Ainsi, tous les facteurs mentionnés ci-dessus devraient stimuler la croissance du segment au cours de la période de prévision.

Le segment de la neurologie devrait connaître une croissance significative au cours de la période de prévision

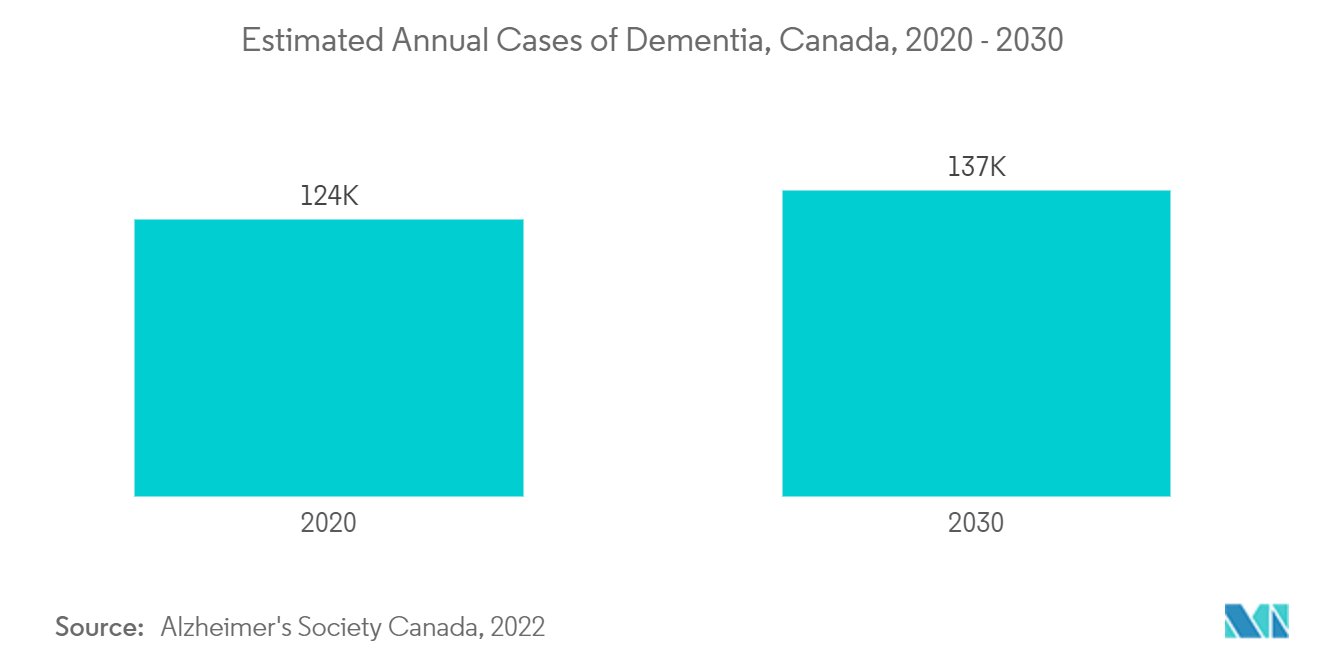

La neuroendoscopie est une procédure chirurgicale mini-invasive dans laquelle le chirurgien utilise un endoscope pour accéder au cerveau, à la colonne vertébrale et au système nerveux périphérique. Des facteurs tels que l'augmentation des troubles neurologiques et des chirurgies mini-invasives devraient stimuler la croissance du marché. Par exemple, en septembre 2022, la Société Alzheimer du Canada a publié un nouveau rapport sur la démence au Canada, indiquant qu'en 2020, on estimait à 597 300 le nombre de personnes vivant avec une démence au Canada. D'ici 2030, on peut s'attendre à ce que ce chiffre avoisine 1 million. En termes de nouveaux cas diagnostiqués par an - ce que les épidémiologistes appellent l'incidence annuelle - en 2020, il y avait 124 000 nouveaux cas de démence diagnostiqués (10 333 par mois ; 348 par jour ; 15 par heure). D'ici 2030, l'incidence annuelle atteindra 187 000 nouveaux cas par an (15 583 par mois ; 512 par jour ; 21 par heure). La gastrostomie endoscopique percutanée (GEP) est utilisée comme alternative à la procédure chirurgicale traditionnelle et est rapidement devenue la procédure privilégiée. Ainsi, l'augmentation des troubles neurologiques devrait stimuler la croissance segmentaire au cours de la période de prévision.

De même, l'augmentation des traitements chirurgicaux dans le pays est un autre facteur de croissance du marché. Par exemple, en mars 2022, Verita Neuro a commencé à offrir ses services à Calgary, au Canada. En partenariat avec le centre local établi de neuro-rééducation Synaptic, il s'agira du premier centre de soutien à la rééducation de Verita Neuro en Amérique du Nord. Faisant partie du groupe Verita Healthcare Group, dont le siège est à Singapour, la société est pionnière dans la recherche sur les lésions de la moelle épinière, les traumatismes crâniens et les troubles neurologiques. Ainsi, l'augmentation des initiatives telles que les partenariats et l'augmentation des troubles neurologiques devraient stimuler la croissance segmentaire au cours de la période de prévision.

Paysage concurrentiel

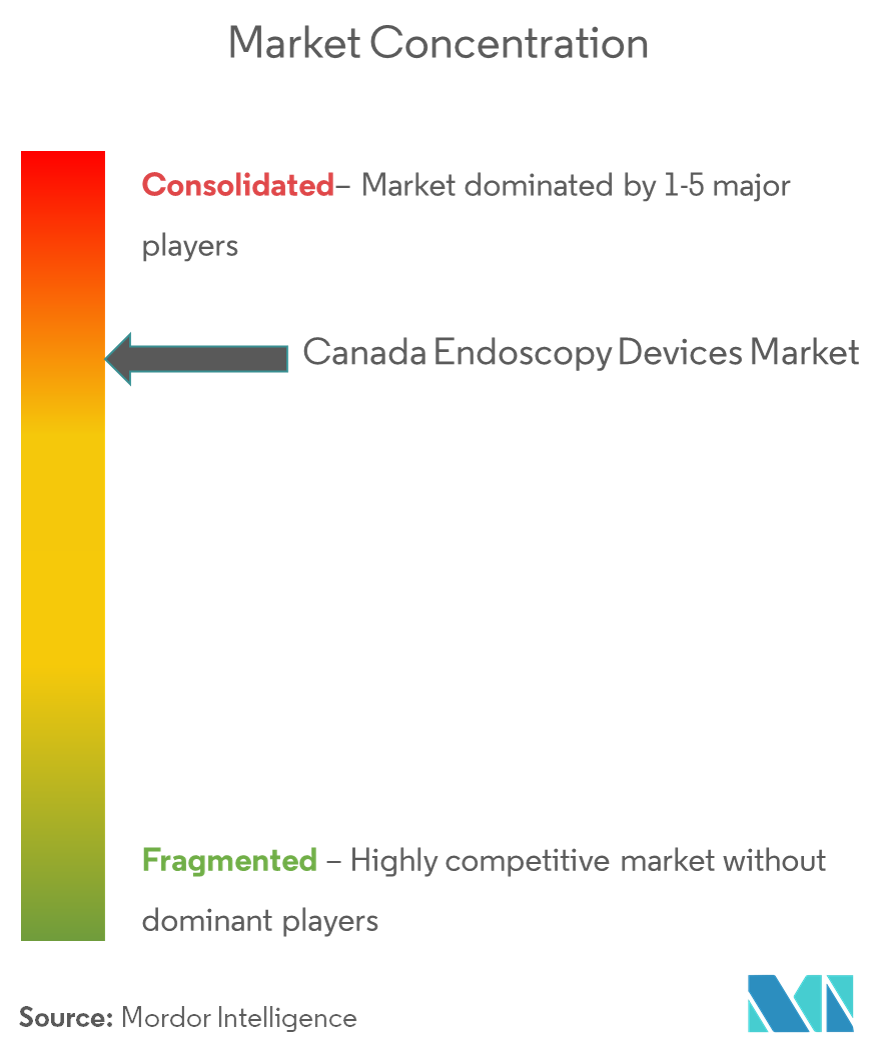

Le marché des dispositifs d'endoscopie au Canada est consolidé et comprend plusieurs acteurs majeurs. Diverses entreprises mondiales ainsi que locales sont présentes dans ce secteur. La part de marché la plus importante est détenue par les entreprises mondiales, tandis que les entreprises locales se livrent également à une concurrence intense pour gagner des parts de marché. Parmi les acteurs clés de ce marché figurent Karl Storz, Medtronic PLC, Hoya Corporation, Cook Medical et Olympus Corporation, entre autres.

Leaders du secteur des dispositifs d'endoscopie au Canada

Karl Storz

Medtronic PLC

Hoya Corporation (Pentax Medical)

Cook Medical

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2022 : PENTAX Medical a lancé le nouveau système d'échographie endoscopique (EUS) Performance, combinant le nouveau scanner à ultrasons ARIETTA 65 PX et ses gastroscopes à ultrasons de la série J10, leaders dans leur catégorie, au Canada.

- Décembre 2021 : Medtronic Canada ULC, filiale de Medtronic plc, a reçu une licence de Santé Canada pour le système de chirurgie assistée par robot Hugo (RAS) destiné aux procédures chirurgicales laparoscopiques urologiques et gynécologiques, qui représentent environ la moitié de toutes les procédures robotiques réalisées au Canada.

Périmètre du rapport sur le marché des dispositifs d'endoscopie au Canada

Selon le périmètre du rapport, les dispositifs d'endoscopie sont mini-invasifs et peuvent être insérés dans les orifices naturels du corps pour observer en détail un organe ou un tissu interne. Les chirurgies endoscopiques sont réalisées pour des procédures d'imagerie et des chirurgies mineures. Un endoscope est un tube long, fin et flexible doté d'une source lumineuse et d'une caméra à une extrémité, et les images internes sont transmises à un écran. Le périmètre prend en compte plusieurs aspects du marché étudié en termes de dispositifs et de leurs applications. Le marché des dispositifs d'endoscopie au Canada est segmenté par type de dispositif (endoscopes (endoscope rigide, endoscope flexible, endoscope capsulaire, endoscopes assistés par robot), dispositifs opératoires endoscopiques et équipements de visualisation) et par application (gastroentérologie, pneumologie, chirurgie orthopédique, cardiologie, chirurgie ORL, gynécologie, neurologie, urologie). Le rapport présente la valeur (en millions USD) pour les segments susmentionnés.

| Endoscopes | Endoscope rigide |

| Endoscope flexible | |

| Endoscope capsulaire | |

| Endoscope assisté par robot | |

| Dispositif opératoire endoscopique | |

| Équipement de visualisation |

| �Ҳ����ٰ��DZ�Գ�é���DZ��Dz����� |

| Pneumologie |

| Chirurgie orthopédique |

| Cardiologie |

| Chirurgie ORL |

| �Ҳ��é���DZ��Dz����� |

| Neurologie |

| Urologie |

| Par type de dispositif | Endoscopes | Endoscope rigide |

| Endoscope flexible | ||

| Endoscope capsulaire | ||

| Endoscope assisté par robot | ||

| Dispositif opératoire endoscopique | ||

| Équipement de visualisation | ||

| Par application | �Ҳ����ٰ��DZ�Գ�é���DZ��Dz����� | |

| Pneumologie | ||

| Chirurgie orthopédique | ||

| Cardiologie | ||

| Chirurgie ORL | ||

| �Ҳ��é���DZ��Dz����� | ||

| Neurologie | ||

| Urologie |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs d'endoscopie au Canada ?

La taille du marché des dispositifs d'endoscopie au Canada devrait atteindre 1,52 milliard USD en 2026 et croître à un TCAC de 5,32 % pour atteindre 1,96 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché des dispositifs d'endoscopie au Canada ?

En 2026, la taille du marché des dispositifs d'endoscopie au Canada devrait atteindre 1,52 milliard USD.

Quels sont les acteurs clés du marché des dispositifs d'endoscopie au Canada ?

Karl Storz, Medtronic PLC, Hoya Corporation (Pentax Medical), Cook Medical et Olympus Corporation sont les principales entreprises opérant sur le marché des dispositifs d'endoscopie au Canada.

Quelles années couvre ce rapport sur le marché des dispositifs d'endoscopie au Canada, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des dispositifs d'endoscopie au Canada était estimée à 1,52 milliard USD. Le rapport couvre la taille historique du marché des dispositifs d'endoscopie au Canada pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des dispositifs d'endoscopie au Canada pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: