Taille et part du marché canadien du chocolat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.63 Milliards de dollars |

| Taille du Marché (2026) | 3.87 Milliards de dollars |

| Taille du Marché (2031) | 5.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien du chocolat par ���ϲ�����

La taille du marché canadien du chocolat était évaluée à 3,63 milliards USD en 2025 et devrait croître de 3,87 milliards USD en 2026 pour atteindre 5,30 milliards USD d'ici 2031, à un TCAC de 6,51 % durant la période de prévision (2026-2031). Une consommation par habitant soutenue, la premiumisation et un portefeuille « meilleur pour la santé » en pleine expansion maintiennent la demande résiliente, même si la volatilité des coûts des intrants en cacao comprime les marges. Les règles d'étiquetage en face avant des emballages entrant en vigueur en 2026 devraient accélérer les reformulations avec réduction du sucre et incorporation d'ingrédients fonctionnels, tandis que les offres à base de plantes devraient élargir leur espace en rayon dans les centres urbains. Les tablettes monoorigine premium, les assortiments artisanaux de la fève à la tablette et les assortiments cadeaux saisonniers attirent des dépenses plus élevées malgré l'inflation, reflétant une volonté de monter en gamme pour la provenance, l'éthique et l'expérimentation des saveurs. Parallèlement, des investissements de production dépassant 700 millions CAD en Ontario et au Québec témoignent de la confiance dans la demande à long terme du marché canadien du chocolat, avec l'automatisation, les mises à niveau de l'Internet des objets et les gammes spécialisées sans sucre visant à atténuer les hausses des coûts de main-d'œuvre et des ingrédients.

Principaux enseignements du rapport

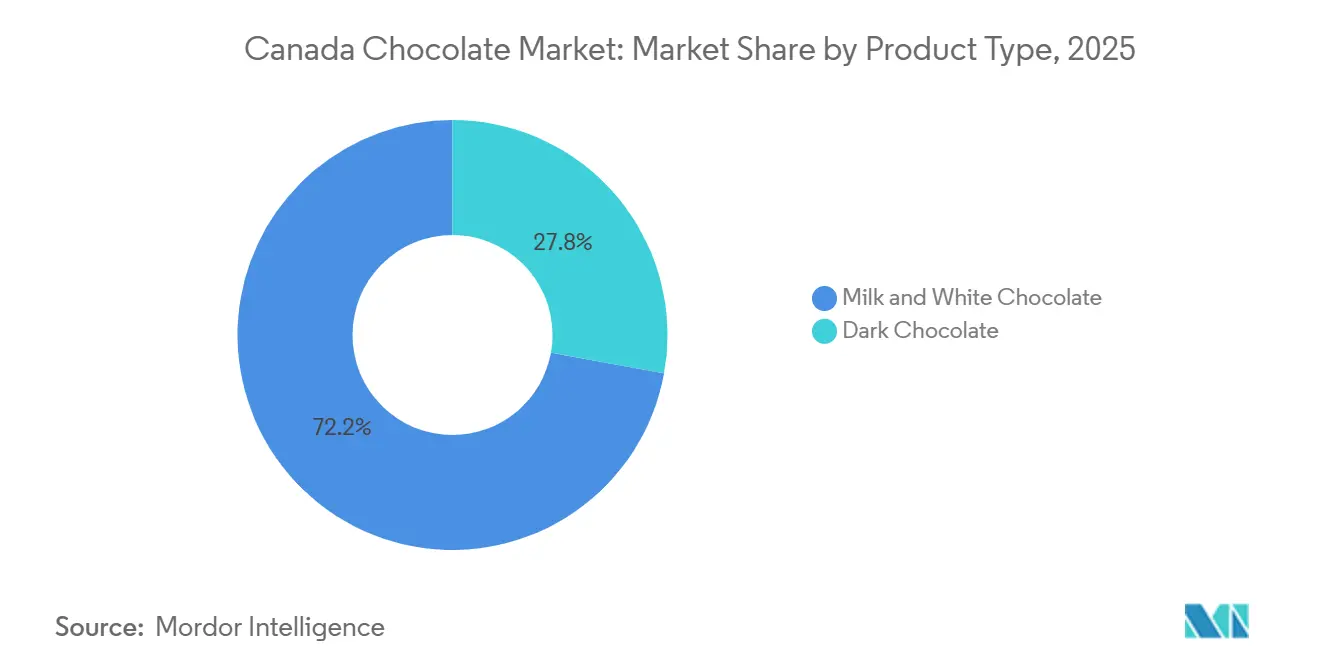

- Par type de produit, le chocolat au lait et blanc a dominé avec 72,16 % de la part du marché canadien du chocolat en 2025, tandis que le chocolat noir progresse à un TCAC de 7,04 % jusqu'en 2031.

- Par forme, les tablettes et barres représentaient 44,95 % de la taille du marché canadien du chocolat en 2025, et les pralines et truffes devraient se développer à un TCAC de 6,54 % jusqu'en 2031.

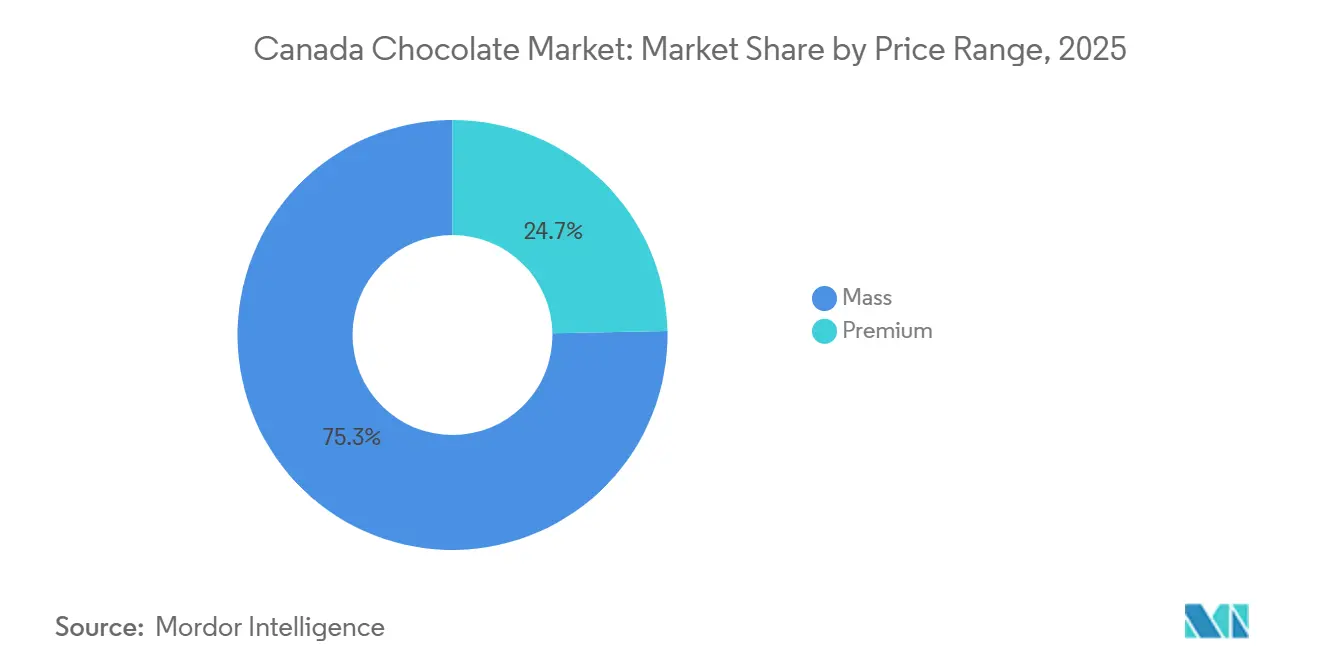

- Par gamme de prix, le segment grande consommation détenait 75,29 % de la part du marché canadien du chocolat en 2025, mais le chocolat premium devrait croître à un TCAC de 7,25 % entre 2026 et 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 45,37 % de la part des revenus en 2025, tandis que les boutiques de vente en ligne connaissent la croissance la plus rapide avec un TCAC de 6,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien du chocolat

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers la santé et le bien-être en faveur d'un chocolat meilleur pour la santé | +1.2% | National, avec une adoption plus forte en Colombie-Britannique et dans les zones urbaines de l'Ontario | Moyen terme (2 à 4 ans) |

| Croissance du chocolat à base de plantes et adapté à des régimes spécifiques | +0.9% | National, concentré au Québec et en Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Premiumisation et culture du chocolat artisanal | +1.5% | Centre du Canada (Ontario, Québec), côte Ouest | Long terme (≥ 4 ans) |

| Innovation en matière de saveurs, de formats et d'expériences | +0.8% | National, premiers gains à Montréal, Toronto, Vancouver | Court terme (≤ 2 ans) |

| Initiative de transparence artisanale de la fève à la tablette | +0.6% | Centre du Canada et côte Ouest, avec le Québec en tête de la production artisanale | Long terme (≥ 4 ans) |

| Durabilité, éthique et transparence | +0.7% | National, avec un positionnement premium le plus fort dans les centres urbains de toutes les régions | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Évolution vers la santé et le bien-être en faveur d'un chocolat meilleur pour la santé

Les préoccupations liées à la santé et au bien-être remodèlent les préférences des consommateurs sur le marché du chocolat, les fabricants se concentrant sur le contrôle des portions, la réduction du sucre et les ingrédients fonctionnels comme stratégies clés. Les entreprises introduisent des portions plus petites et des mini-emballages individuels pour favoriser une consommation raisonnée, à l'image de Lindt et Ferrero, qui segmentent leurs produits en petites pièces gourmandes aidant les consommateurs à modérer leur consommation. Parallèlement, les marques réduisent les niveaux de saccharose ou adoptent des formulations sans sucre ajouté en utilisant des alternatives comme les polyols ou la stévia, comme en témoignent les gammes sans sucre ajouté de Hershey's et les offres de marques distributeurs dans les chaînes d'épicerie canadiennes, répondant aux consommateurs soucieux du sucre. Cette évolution est étroitement liée à la montée des préoccupations concernant la santé métabolique, Statistique Canada rapportant qu'environ 9 % des adultes canadiens avaient reçu un diagnostic de diabète en 2024, intensifiant l'examen des confiseries riches en sucre et stimulant la demande d'options de chocolat à indice glycémique plus faible [1]Source : Statistique Canada, "Statistiques sur les indicateurs de santé, estimations annuelles," statcan.gc.ca. Le chocolat noir à teneur plus élevée en cacao et aux listes d'ingrédients plus simples a gagné une acceptation grand public en tant que « plaisir permis », reflété dans les assortiments de chocolat noir élargis de marques comme Cadbury et d'autres acteurs multinationaux. Les innovations fonctionnelles, telles que l'inclusion de protéines, de fibres ou d'ingrédients associés à l'humeur et à la relaxation, deviennent également importantes aux côtés de la réduction du sucre. Des marques de niche exploitent ces tendances en proposant des chocolats enrichis en protéines ou des barres infusées d'adaptogènes, positionnant leurs produits entre la confiserie et les en-cas bien-être. Les détaillants renforcent cette évolution en regroupant les chocolats sans sucre, biologiques et à haute teneur en cacao sur les rayons et les plateformes en ligne, recadrant le chocolat comme une gourmandise équilibrée au sein de la catégorie plus large axée sur la santé. Cette approche holistique, motivée par des préoccupations médicales et liées au mode de vie, se traduit par des options de chocolat « meilleur pour la santé » tangibles sur l'ensemble du marché.

Croissance du chocolat à base de plantes et adapté à des régimes spécifiques

La demande de chocolat sans produits laitiers évolue d'une catégorie de niche vers une offre grand public, portée par l'influence croissante des préférences à base de plantes et adaptées à des régimes spécifiques. Des facteurs tels que l'intolérance au lactose, le véganisme et les préoccupations environnementales convergent pour façonner l'innovation dans ce segment. Les alternatives végétales au lait, notamment l'avoine, l'amande et la noix de coco, remplacent les produits laitiers dans les formulations de chocolat, permettant aux marques d'offrir une texture crémeuse sans ingrédients d'origine animale. Par exemple, Galaxy propose des barres à base de plantes sur le marché canadien via des canaux spécialisés et de commerce électronique. Cette tendance s'aligne sur l'évolution des habitudes alimentaires, environ 850 000 Canadiens ayant déclaré suivre un régime végétalien en 2024 selon la Vegan Society[2]Source : The Vegan Society, "Croissance mondiale du véganisme," vegansociety.com . Bien que ce groupe reste relativement restreint, il influence considérablement les assortiments de vente au détail et les menus de restauration en normalisant les options véganes. Le positionnement végane séduit également les consommateurs flexitariens et intolérants au lactose qui ne se définissent pas nécessairement comme véganes, mais recherchent tout de même des alternatives sans produits laitiers pour des raisons de confort ou digestives. Cela a encouragé les marques grand public à introduire des références clairement étiquetées « sans produits laitiers » aux côtés de leurs gammes de produits traditionnelles. Les considérations environnementales et relatives au bien-être animal renforcent encore l'attrait du chocolat à base de plantes, des marques telles qu'Endangered Species et certains producteurs canadiens de la fève à la tablette mettant l'accent sur la réduction de la dépendance à l'élevage et les pratiques d'approvisionnement durable pour le cacao et les ingrédients à base de lait végétal. Les emballages mettent souvent en avant plusieurs allégations spécifiques à des régimes, telles que végane, sans lactose, compatible avec le régime cétogène ou faible en sucre, permettant à ces produits de répondre simultanément aux consommateurs éthiques, soucieux de leur santé et sensibles aux allergènes. Les détaillants soutiennent cette évolution en commercialisant le chocolat à base de plantes dans des sections dédiées sans allergènes ou dans des allées clairement identifiées à base de plantes, simplifiant l'expérience d'achat. À mesure que les options de chocolat à base de plantes se développent dans les supermarchés, les magasins spécialisés et les plateformes en ligne, le chocolat sans produits laitiers est de plus en plus perçu comme une alternative légitime et savoureuse qui satisfait le plaisir, les considérations éthiques et les besoins alimentaires en un seul achat.

Premiumisation et culture du chocolat artisanal

Les consommateurs optent de plus en plus pour des produits premium plutôt que pour des offres de chocolat grand public, en privilégiant la provenance, la transparence monoorigine et le savoir-faire de la fève à la tablette. Cette évolution est portée par une demande non seulement de goût supérieur, mais aussi d'un récit clair sur les origines et les processus de production du chocolat. Les tablettes monoorigine, détaillant le pays, la région ou le cacao au niveau du domaine, signalent la qualité et l'authenticité, tandis que la traçabilité assure aux consommateurs que les prix plus élevés reflètent un approvisionnement vérifié plutôt qu'une image de marque. Les producteurs de la fève à la tablette renforcent cet attrait en contrôlant l'ensemble du processus, de la sélection des fèves de cacao au torréfaction, au raffinage et au moulage, mettant en valeur un savoir-faire qui contraste avec l'uniformité des marques grand public. Des acteurs établis comme Purdys Chocolatier, exploitant plus de 75 magasins à l'échelle nationale et engagé dans un approvisionnement en cacao 100 % durable depuis 2014, illustrent comment la provenance et l'approvisionnement éthique peuvent être intégrés dans un récit de marque premium. Cette approche séduit les consommateurs qui recherchent le plaisir associé à la responsabilité sociale. Les récits d'approvisionnement durable renforcent la perception que le chocolat premium ne concerne pas seulement la saveur et la texture, mais aussi le soutien à de meilleures pratiques dans les communautés de production de cacao, différenciant davantage les marques artisanales et premium des alternatives moins coûteuses. À mesure que les consommateurs s'informent davantage sur les origines du cacao, les profils de saveurs et les méthodes de production, ils traitent de plus en plus le chocolat comme le café de spécialité ou le vin, en tenant compte du terroir et du savoir-faire dans leurs choix. Les détaillants répondent en consacrant davantage d'espace en rayon et des présentoirs de premier plan aux marques premium et artisanales, regroupant les produits monoorigine, issus du commerce équitable et de la fève à la tablette, rendant le chemin vers la montée en gamme visuellement clair. Ces dynamiques positionnent la premiumisation et la culture artisanale comme des moteurs structurels, déplaçant progressivement la part de valeur vers les marques offrant provenance, qualité artisanale et durabilité.

Durabilité, éthique et transparence

La durabilité, l'éthique et la transparence influencent de plus en plus les décisions d'achat sur le marché du chocolat, les consommateurs exigeant l'assurance que les produits sont fabriqués de manière responsable sans nuire aux personnes ni à l'environnement. Les initiatives d'approvisionnement éthique en cacao, telles que le commerce équitable, l'Alliance Rainforest ou les programmes de cacao durable menés par les entreprises, donnent confiance que les agriculteurs sont équitablement rémunérés et que des problèmes critiques comme le travail des enfants et la déforestation sont traités. Cela oriente la préférence des consommateurs vers les marques capables de documenter leurs chaînes d'approvisionnement. Une communication transparente sur l'origine du cacao (pays ou région), les pratiques agricoles et les systèmes de traçabilité renforce encore la confiance en offrant une visibilité sur le parcours des fèves de cacao tout au long de la chaîne de valeur, plutôt que de s'appuyer sur des affirmations génériques comme « issu d'un approvisionnement responsable ». Les entreprises répondent en publiant des engagements en matière de durabilité, des rapports d'impact et des jalons d'approvisionnement, tout en affichant bien en évidence les logos de certification et les récits d'origine sur les emballages pour mettre en valeur les propositions de valeur éthiques. La durabilité des emballages est également un axe critique, les marques adoptant des emballages en papier recyclable, du plastique réduit ou des matériaux compostables pour aligner l'emballage sur le positionnement éthique du produit. Des innovations telles que les produits de cacao recyclés ou à déchets minimaux, qui utilisent davantage du fruit du cacao, reflètent les principes de l'économie circulaire et séduisent les consommateurs soucieux de l'environnement qui recherchent des efforts tangibles de réduction des déchets. Les détaillants renforcent cette tendance en augmentant la visibilité et en offrant un espace en rayon dédié au chocolat positionné de manière éthique, récompensant les marques qui investissent dans des programmes de durabilité crédibles. Dans l'ensemble, la durabilité, l'éthique et la transparence orientent la valeur vers les marques de chocolat qui démontrent des progrès mesurables et évitent les affirmations environnementales vagues.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions réglementaires sur le sucre, l'étiquetage et le marketing | -0.6% | National, avec le Québec confronté à des restrictions supplémentaires sur le marketing destiné aux enfants | Court terme (≤ 2 ans) |

| Volatilité et risques dans l'approvisionnement en cacao et en ingrédients | -1.1% | National, affectant tous les fabricants dépendant du cacao d'Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Pressions opérationnelles et sur les marges liées aux coûts des intrants et des emballages | -0.8% | National, impactant de manière disproportionnée les fabricants de petite et moyenne taille au Québec et en Ontario | Court terme (≤ 2 ans) |

| Intensification de la concurrence et saturation des rayons | -0.5% | National, plus aiguë dans le centre du Canada où la densité de la distribution est la plus élevée | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Pressions réglementaires sur le sucre, l'étiquetage et le marketing

Les pressions réglementaires liées au sucre, à l'étiquetage et au marketing créent des défis importants pour les fabricants de chocolat au Canada. Ces réglementations imposent des reformulations techniques, restreignent les stratégies promotionnelles traditionnelles et augmentent les coûts de conformité, ce qui est particulièrement difficile à gérer dans les segments sensibles aux prix. Les règles d'étiquetage nutritionnel en face avant des emballages, en vigueur à compter du 1er janvier 2026, exigent des symboles « élevé en » pour les produits dépassant 15 % de la valeur quotidienne en graisses saturées, en sodium ou en sucre par portion [3]Source : Gouvernement du Canada, "Étiquetage nutritionnel : symbole nutritionnel en face avant de l'emballage," canada.ca. Cela oblige les marques grand public soit à reformuler les produits existants, soit à accepter des avertissements bien visibles qui pourraient pousser les consommateurs soucieux de leur santé vers des concurrents proposant des alternatives « plus saines ». La mise en œuvre progressive de Santé Canada accorde aux petits producteurs un délai de grâce de deux ans, créant un déséquilibre concurrentiel temporaire car ils peuvent retarder des changements coûteux et maintenir un emballage plus propre, tandis que les grandes entreprises doivent se conformer immédiatement. La Loi sur la protection du consommateur du Québec complique davantage les efforts de marketing en interdisant la publicité ciblant les enfants de moins de 13 ans, restreignant l'utilisation de mascottes de dessins animés, de graphiques destinés aux enfants et de primes promotionnelles encore autorisées dans d'autres provinces. Cela augmente la complexité créative, d'emballage et de planification médiatique pour les entreprises nationales comme Nestlé ou Mars, qui doivent se conformer aux règles du Québec tout en maintenant la cohérence de la marque à travers le Canada. De plus, les définitions strictes des produits en vertu du Règlement sur les aliments et drogues limitent les stratégies de réduction des coûts, car le chocolat noir, au lait et blanc doit respecter des exigences spécifiques en matière de teneur en cacao et en solides du lait pour conserver leur classification légale. La hausse des prix des intrants et les exigences de conformité aggravent ces contraintes. Les tests obligatoires de Salmonella et les restrictions sur les émulsifiants comme la lécithine augmentent encore les coûts de contrôle de la qualité et de formulation, affectant de manière disproportionnée les petits producteurs qui ne disposent pas de l'échelle ou des laboratoires internes des grands acteurs comme Ferrero ou Mondelez. Combinés, ces avertissements sur le sucre, les restrictions marketing, les normes de composition et les contrôles microbiologiques compriment les marges et réduisent la flexibilité stratégique, en particulier pour les marques qui équilibrent les coûts de reformulation premium avec une base de consommateurs sensible aux prix.

Volatilité et risques dans l'approvisionnement en cacao et en ingrédients

La volatilité et les risques dans l'approvisionnement en cacao et en ingrédients posent des défis importants pour les fabricants dans l'industrie du chocolat. Ces entreprises sont structurellement exposées à des chocs mondiaux échappant à leur contrôle, qu'elles doivent soit absorber, soit répercuter sur les consommateurs. Les prix du cacao ont atteint environ 12 000 USD par tonne métrique en avril 2024, un niveau record depuis 46 ans, à la suite d'une baisse de 35 % de la production de cacao au Ghana et d'une chute de 28 % en Côte d'Ivoire, due aux précipitations irrégulières induites par El Niño, au virus de la maladie du gonflement des pousses et au vieillissement des arbres. Cette flambée des prix, représentant une augmentation de 65 % d'une année sur l'autre, a considérablement augmenté les coûts des matières premières pour les fabricants canadiens de chocolat, qui dépendent fortement des approvisionnements en cacao d'Afrique de l'Ouest. Les pressions sur les coûts qui en ont résulté ont comprimé les marges et ont conduit à des ajustements répétés des prix de détail et des promotions, risquant une perte de demande alors que les consommateurs sensibles aux prix se tournaient vers des produits de marque distributeur moins chers ou des en-cas alternatifs. Les grands acteurs de marque, tels que Mondelez et Mars, ont été confrontés à des décisions difficiles, notamment reformuler les produits avec moins de cacao, réduire la taille des emballages ou augmenter directement les prix, chacune comportant des risques pour l'image de marque et les volumes de ventes. Les chocolatiers plus petits et les producteurs de la fève à la tablette ont été plus sévèrement touchés, car ils s'approvisionnent souvent en fèves de cacao de meilleure qualité ou certifiées et manquent des capacités de couverture ou du pouvoir de négociation des grands fabricants, les laissant vulnérables à la volatilité des prix au comptant. Aggravant le problème, la hausse des coûts des intrants connexes comme le sucre, les ingrédients laitiers et les graisses spéciales a rendu plus difficile la compensation des augmentations du prix du cacao. Les perturbations logistiques et les délais de livraison prolongés ont encore augmenté les besoins en fonds de roulement, tandis que les détaillants résistaient aux hausses de prix ou exigeaient des promotions plus fréquentes, forçant les fournisseurs à absorber une part disproportionnée du fardeau des coûts. Ces facteurs créent collectivement des pressions durables sur la rentabilité et une incertitude stratégique, limitant la capacité des marques de chocolat à investir dans l'innovation tout en maintenant des prix abordables.

Analyse des segments

Par type de produit : le chocolat noir progresse grâce à son positionnement santé

Le chocolat au lait et blanc continue de dominer la valeur du marché, représentant environ 72,16 % de la part de marché en 2025. Son attrait est ancré dans le positionnement grand public, les traditions de cadeaux saisonniers et une forte fidélité à la marque. Des formats tels que les figurines de Pâques, les assortiments de fêtes et les barres classiques restent populaires, portés par la familiarité gustative et les liens émotionnels qui l'emportent souvent sur les considérations de santé. Cependant, la croissance du segment du chocolat au lait ralentit à mesure que les consommateurs soucieux de leur santé réduisent la fréquence de consommation ou optent pour des alternatives en chocolat noir. Les fabricants répondent à cette tendance en introduisant des options de chocolat au lait à base de plantes et « allégées », telles que la gamme Oat Made de Hershey's et les Truffes Lindor au lait d'avoine de Lindt, qui offrent des alternatives sans produits laitiers tout en maintenant le plaisir. Le chocolat blanc reste un produit de niche en raison de sa définition réglementaire, qui limite sa capacité à exploiter les récits liés à la santé associés à la teneur en cacao. Il se concentre plutôt sur des applications axées sur le goût telles que les enrobages, les inclusions et les desserts.

Le chocolat noir est de plus en plus reconnu comme un moteur de croissance significatif au sein du marché du chocolat, avec un taux de croissance annuel prévu d'environ 7,04 % de 2026 à 2031. Cette trajectoire de croissance dépasse celle du chocolat au lait et blanc, principalement en raison de l'association du chocolat noir avec des bienfaits pour la santé. Les consommateurs perçoivent une teneur plus élevée en cacao comme une source d'antioxydants et d'avantages cardiovasculaires potentiels, positionnant le chocolat noir comme un « plaisir permis » plutôt qu'une simple gourmandise. Le Règlement canadien sur les aliments et drogues définit le chocolat noir comme contenant au moins 35 % de solides de cacao, dont un minimum de 18 % de beurre de cacao et 14 % de solides de cacao dégraissés. Ce cadre réglementaire permet aux fabricants d'équilibrer une teneur significative en cacao avec des ajustements de la douceur et de la texture. De plus, à mesure que les pressions réglementaires sur la réduction du sucre et l'étiquetage en face avant des emballages s'intensifient, la teneur naturellement plus élevée en cacao et le profil plus faible en sucre du chocolat noir s'alignent bien avec les attentes évolutives des consommateurs et des régulateurs. Des marques comme Lindt ont répondu en élargissant leurs offres de chocolat noir, en introduisant de nouvelles variantes de saveurs et des formats premium destinés aux consommateurs soucieux de leur santé. Cette évolution a entraîné une migration des consommateurs des barres de chocolat au lait traditionnelles vers des portions plus petites à teneur plus élevée en cacao, augmentant la part de valeur du chocolat noir malgré une consommation modérée par occasion. Collectivement, le chocolat noir est positionné comme le type de produit à la croissance la plus rapide, tandis que le chocolat au lait et blanc s'appuie sur l'innovation dans les options à base de plantes, les formats et le positionnement basé sur les occasions pour maintenir leur présence sur le marché dans un environnement soucieux de la santé.

Par forme : les pralines et truffes capitalisent sur la premiumisation des cadeaux

Les pralines et truffes gagnent une traction significative en tant que segment à forte croissance, portées par la tendance croissante à la premiumisation dans les cadeaux. Alors que les tablettes et barres devraient maintenir leur position dominante avec une part de marché de 44,95 % en 2025, portées par leur rôle dans la consommation quotidienne et les achats impulsifs, les pralines et truffes devraient croître à un TCAC robuste de 6,54 % jusqu'en 2031. Cette croissance reflète l'évolution des préférences des consommateurs, les acheteurs étant de plus en plus disposés à investir dans des assortiments soignés, des emballages sophistiqués et des textures gourmandes pour des occasions spéciales ou un plaisir personnel. Les truffes Lindt Lindor illustrent cette tendance, établissant une référence pour les produits de style praline premium. L'introduction par la marque de variantes au lait d'avoine souligne comment l'innovation sans produits laitiers peut élargir sa portée sur le marché tout en préservant la garniture fondante caractéristique qui définit son positionnement premium.

En revanche, les blocs moulés servent principalement des applications industrielles et de restauration, telles que la pâtisserie, l'enrobage et la fabrication de desserts, où l'efficacité des coûts, la transformabilité et la résistance à la chaleur sont prioritaires par rapport au récit de marque ou à l'attrait luxueux. Ces produits, souvent vendus en business-to-business, font face à des défis de marchandisation en raison de leur visibilité limitée sur les rayons de vente au détail et de leur alignement plus faible avec les dimensions émotionnelles et aspirationnelles qui animent la premiumisation. Pendant ce temps, les « autres formes » de chocolat, notamment les noix enrobées de chocolat, les fruits et les formes originales, connaissent des pics de demande saisonniers lors d'occasions comme Pâques et Noël. Bien que ces produits capitalisent sur des formats amusants et des emballages festifs, leurs marges sont de plus en plus sous pression à mesure que les détaillants promeuvent des alternatives de marques distributeurs qui imitent les concepts de marque à des prix inférieurs. Cette dynamique renforce encore l'avantage concurrentiel des assortiments de pralines et truffes fortement marqués dans la catégorie des cadeaux premium.

Par gamme de prix : le segment premium dépasse la grande consommation malgré l'inflation

Le segment du chocolat premium est prêt pour une croissance robuste, avec un taux d'expansion annuel prévu d'environ 7,25 % de 2026 à 2031. Cette croissance est portée par la préférence croissante des consommateurs pour la culture du chocolat artisanal, la transparence monoorigine et la volonté de payer un prix premium pour des attributs tels que la provenance, l'artisanat et la traçabilité. Les consommateurs urbains et instruits mènent cette évolution, favorisant les offres premium par rapport aux produits grand public. JACEK Chocolate en Alberta illustre cette tendance, opérant en tant que producteur de la fève à la tablette distribué dans environ 200 détaillants. Son prix premium est soutenu par la reconnaissance des International Chocolate Awards et une traçabilité complète de la fève à la tablette, offrant aux consommateurs une raison convaincante de monter en gamme. Pendant ce temps, le segment du chocolat grand public, qui détenait environ 75,29 % de la part de marché en 2025, continue de dominer grâce à sa distribution étendue, ses promotions agressives et sa forte fidélité à la marque. Cependant, sa croissance ralentit à mesure que les mandats de réduction du sucre et les avertissements « élevé en sucre » en face avant des emballages impactent les perceptions des consommateurs des grandes barres et des packs familiaux traditionnels.

Le chocolat de marque distributeur capitalise sur ces défis dans le segment grand public, gagnant du terrain dans les enseignes discount et les supermarchés grand public en tirant parti de structures de coûts plus faibles et d'un placement en rayon contrôlé par le détaillant. Cela permet aux marques distributeurs de proposer des prix inférieurs aux acteurs grand public de marque tout en réduisant les écarts de qualité perçus. En réponse, les marques établies adoptent des stratégies à plusieurs niveaux pour rester compétitives. Par exemple, Lindt propose une gamme de produits (Swiss Luxury, EXCELLENCE et Lindor) couvrant des prix premium et accessibles-premium. De même, en 2025, l'investissement de 445 millions CAD de Ferrero dans son usine en Ontario pour produire des carrés de chocolat Ferrero Rocher illustre comment les acteurs mondiaux étendent les marques premium emblématiques vers des formats plus accessibles. Ces stratégies permettent aux marques de concurrencer efficacement dans les catégories cadeaux et plaisir quotidien, renforçant la surperformance du segment premium même dans un environnement inflationniste.

Par canal de distribution : la vente en ligne progresse grâce à la commodité et à l'assortiment

Les supermarchés et hypermarchés continuent d'ancrer le marché canadien du chocolat, représentant environ 45,37 % de la part de marché en 2025. Cette domination est portée par un fort trafic en magasin, des achats impulsifs aux caisses et des présentoirs promotionnels très visibles en tête de gondole. Cependant, le segment de la vente en ligne gagne rapidement du terrain, avec un taux de croissance prévu de 6,72 % jusqu'en 2031. Cette croissance est soutenue par la forte pénétration d'Internet au Canada, d'environ 95 % en 2025, la dépendance accrue des consommateurs au commerce électronique après la pandémie, et l'accent stratégique des fabricants sur les modèles directs au consommateur et de place de marché. L'essor des services de livraison le jour même et le lendemain de plateformes telles qu'Instacart, Amazon Fresh, Walmart+ et d'autres fournisseurs de livraison d'épicerie a encore comprimé le cycle achat-consommation. Cette commodité permet aux consommateurs de satisfaire des envies spontanées de chocolat et des besoins de cadeaux de dernière minute sans se rendre dans des magasins physiques. Les acteurs premium et spécialisés exploitent également des stratégies omnicanales pour renforcer leur présence sur le marché. Par exemple, Jeff de Bruges intègre ses boutiques physiques à Montréal et Laval avec la livraison le jour même sur l'île de Montréal via Uber Eats, alliant la vente au détail expérientielle en magasin à la commodité numérique.

Bien que les ventes en supermarché restent résilientes, avec une croissance de 5,8 % en 2023 reflétant un fort trafic et une intensité promotionnelle élevée, le canal fait face à des défis croissants. Ceux-ci comprennent les pressions sur les marges liées à l'expansion des marques distributeurs, les frais de référencement imposés par les détaillants et la nécessité de maintenir des promotions agressives pour défendre la part de marché contre les discounters et les concurrents en ligne. En réponse, les fabricants privilégient de plus en plus les canaux en ligne pour engager les consommateurs de la génération Z et les millennials, qui valorisent la commodité, les assortiments de produits diversifiés et l'accès aux marques de niche ou artisanales. Les investissements dans les sites web directs au consommateur, les services d'abonnement et le marketing numérique ciblé remodèlent le paysage de la distribution, déplaçant progressivement la combinaison de canaux en faveur du commerce électronique.

Analyse géographique

Le centre du Canada, mené par l'Ontario et le Québec, constitue le fondement structurel de l'industrie chocolatière du pays. Cette région combine des facteurs clés, notamment la densité de population, les grands centres urbains et un pouvoir d'achat plus élevé, qui stimulent collectivement le développement du chocolat grand public et premium. L'Ontario est devenu un pôle de production stratégique, soutenu par des investissements importants, tels que l'expansion de 445 millions CAD de Ferrero à Brantford en 2025 et l'expansion de 80 millions CAD (57 millions USD) de Blommer Chocolate à Campbellford, dont l'achèvement est prévu pour 2026. Ces investissements soulignent l'importance de l'Ontario en tant que pôle d'approvisionnement nord-américain, tirant parti de sa proximité avec la frontière américaine, de sa main-d'œuvre qualifiée et de son infrastructure logistique avancée. Pendant ce temps, le secteur artisanal du chocolat au Québec, avec environ 200 chocolateries, ajoute une dimension premium au marché. Des producteurs de la fève à la tablette renommés tels que Chaleur B Chocolat et Palette de Bine créent des chocolats en petites séries inspirés du terroir qui complètent l'échelle industrielle de l'Ontario. Des centres urbains comme Toronto renforcent encore cet écosystème en soutenant des marques comme ChocoSol Traders, qui se concentrent sur l'approvisionnement éthique et répondent aux consommateurs à la recherche de profils de saveurs monoorigine, broyés à la pierre et d'inspiration culturelle. Ensemble, l'Ontario et le Québec dominent non seulement la production et la consommation, mais établissent également des références créatives et qualitatives pour l'ensemble du pays.

Sur la côte Ouest, notamment en Colombie-Britannique, les préférences des consommateurs penchent vers des produits soucieux de la santé et axés sur la durabilité. La région démontre une forte demande pour le chocolat artisanal, les certifications et les options à base de plantes. Des entreprises comme Beanpod Chocolate à Fernie illustrent cette tendance en utilisant le broyage à la pierre et le cacao biologique sourcé directement auprès des agriculteurs, s'alignant sur l'approvisionnement éthique et les techniques artisanales. Des centres urbains tels que Vancouver et Victoria renforcent encore cette orientation en soutenant des prix premium et la vente au détail expérientielle. Les chocolateries de ces villes organisent souvent des dégustations et des ateliers, transformant l'achat de chocolat en une expérience éducative et sociale qui favorise la fidélité à la marque. En s'éloignant vers l'intérieur des terres, les provinces des Prairies, l'Alberta, la Saskatchewan et le Manitoba, sont plus soucieuses de la valeur et liées aux économies agricoles. Cependant, des marques de chocolat artisanal comme JACEK Chocolate basée en Alberta gagnent du terrain, avec une distribution dans environ 200 détaillants et une reconnaissance de plusieurs International Chocolate Awards, prouvant que les marques axées sur le design et le récit peuvent prospérer au-delà des grandes zones métropolitaines.

Dans le Canada atlantique, les marchés provinciaux plus petits comme la Nouvelle-Écosse et l'Île-du-Prince-Édouard dépendent fortement du tourisme saisonnier. Des entreprises comme Newfoundland Chocolate Company et des artisans locaux en capitalisent en incorporant des ingrédients régionaux et en tirant parti de la distribution en boutiques de cadeaux pour répondre à une demande de niche axée sur les souvenirs pendant les saisons touristiques de pointe. Les territoires du Nord, le Yukon, les Territoires du Nord-Ouest et le Nunavut, font face à des défis tels que des coûts logistiques élevés, des populations clairsemées et une infrastructure limitée. Malgré ces contraintes, les détaillants spécialisés et les plateformes en ligne permettent aux consommateurs d'accéder aux marques de chocolat grand public et premium, bien qu'à des prix plus élevés et avec des assortiments limités. Collectivement, ces dynamiques régionales mettent en évidence la nature diverse de l'industrie canadienne du chocolat. Le centre du Canada fournit l'épine dorsale industrielle et le pôle d'innovation, la côte Ouest est en tête des récits axés sur la santé et la durabilité, les Prairies équilibrent la conscience de la valeur avec les marques artisanales émergentes, le Canada atlantique tire parti de la demande portée par le tourisme, et les territoires du Nord s'appuient sur des modèles d'accès hybrides. Cette mosaïque de profils de demande régionaux souligne l'importance de stratégies adaptées pour les fabricants et les détaillants opérant sur ce marché.

Paysage concurrentiel

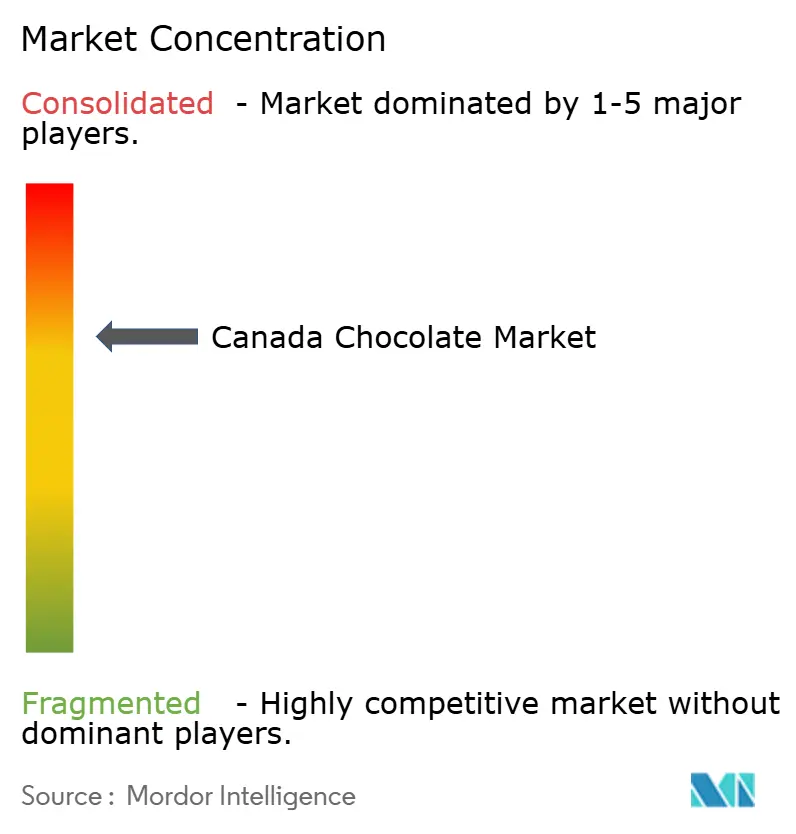

Dominé par des géants multinationaux tels que Mondelēz, Mars, Hershey, Nestlé, Lindt et Ferrero, le secteur du chocolat au Canada reflète une consolidation modérée, avec un score de concentration d'environ 7 sur 10. Ces leaders du secteur tirent parti des économies d'échelle, de budgets promotionnels étendus et de solides partenariats avec les détaillants pour sécuriser des emplacements en rayon de premier plan et des présentoirs en tête de gondole, leur permettant de dicter les dynamiques de la catégorie, des stratégies de prix aux activations saisonnières. Les petits producteurs artisanaux et de la fève à la tablette, en revanche, se concentrent sur des niches premium en mettant l'accent sur la provenance, les distinctions en compétitions et les canaux directs au consommateur qui contournent les gardiens traditionnels de la distribution. Le paysage concurrentiel est nettement bifurqué, les acteurs grand public privilégiant l'efficacité des coûts, une forte intensité promotionnelle et la reformulation pour répondre aux mandats d'étiquetage en face avant des emballages, tandis que les marques premium se différencient par la transparence monoorigine, les récits d'approvisionnement éthique et les formats de vente au détail expérientiels comme les dégustations en magasin ou les événements éphémères. Les certifications telles que Rainforest Alliance et le commerce équitable sont devenues essentielles, des entreprises comme Nestlé et Ferrero prenant des engagements significatifs pour s'aligner sur les attentes éthiques des consommateurs et atténuer les risques de réputation.

Les investissements stratégiques des leaders du marché soulignent leur adaptabilité aux exigences réglementaires et aux demandes des consommateurs en évolution. Par exemple, l'expansion de 445 millions CAD (318 millions USD) de Ferrero en Ontario en 2025 intègre des technologies avancées telles que la surveillance par Internet des objets (IdO) et la robotique pour améliorer la productivité. Cet investissement soutient également le lancement d'innovations localisées comme les carrés de chocolat Ferrero Rocher et les Biscuits Nutella, ciblant des gains de parts dans les catégories cadeaux premium et consommation quotidienne. Pendant ce temps, le chocolat de marque distributeur continue d'éroder le territoire grand public de marque en tirant parti de l'espace en rayon contrôlé par les détaillants et des avantages de coûts, offrant une qualité crédible à des prix inférieurs. Des perturbateurs émergents, tels que les artisans québécois comme Damien André, exploitent des plateformes numériques comme Instagram et TikTok pour engager les audiences de la génération Z, prototypant et lançant rapidement des produits viraux. Ces tendances contraignent même les acteurs établis à innover, comme en témoignent les sous-marques à plusieurs niveaux de Lindt et les initiatives de certification de Nestlé, alliant des stratégies d'échelle défensives à une innovation offensive pour maintenir leur avantage concurrentiel.

Les opportunités d'espaces blancs présentent un potentiel significatif pour remodeler les dynamiques concurrentielles. Le positionnement hyper-local du terroir, utilisant des ingrédients cultivés au Canada ou des saveurs d'inspiration régionale, permet aux artisans de se démarquer et de fidéliser les consommateurs à la recherche d'une authenticité « fabriqué au Canada ». Les modèles d'abonnement proposant des boîtes soignées ou des livraisons mensuelles de la fève à la tablette fournissent des flux de revenus récurrents et des données précieuses sur les consommateurs, permettant aux petits acteurs de contourner l'influence des détaillants et de séduire les professionnels urbains. Les innovations de chocolat fonctionnel, incorporant des adaptogènes, des probiotiques ou du collagène, font le pont entre le plaisir et le bien-être, positionnant les produits à l'intersection de la confiserie et des compléments alimentaires. Bien que ces domaines restent fragmentés en raison de la recherche et du développement spécialisés et du marketing de niche qu'ils requièrent, ils représentent des opportunités pour les perturbateurs d'évoluer vers des concurrents de niveau intermédiaire influents. Le succès sur ce marché dynamique dépend de l'équilibre entre les forces défensives et les investissements proactifs dans les tendances émergentes, assurant l'adaptabilité dans un paysage où la consolidation coexiste avec une concurrence dynamique.

Leaders du secteur canadien du chocolat

Chocoladefabriken Lindt & Sprüngli AG

Mondelēz International Inc.

Nestlé SA

The Hershey Company

Mars Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Ferrero Canada a annoncé le lancement de sa nouvelle ligne de production de carrés de chocolat Ferrero Rocher dans l'usine de fabrication de Brantford, en Ontario, marquant la première production de ce produit. Ce développement s'inscrivait dans le cadre de l'investissement de 445 millions CAD de Ferrero dans ses opérations canadiennes.

- Octobre 2025 : Avolta s'est associé au chocolatier belge La Louvière pour lancer la Toronto City Collection, une gamme de chocolats exclusive célébrant la ville de Toronto. La collection est devenue disponible le 25 octobre dans les boutiques hors taxes exploitées par la filiale d'Avolta, Dufry, à l'aéroport international Pearson de Toronto et à l'aéroport Billy Bishop de Toronto. La gamme comprenait trois saveurs : chocolat au lait, chocolat noir et chocolat au lait avec pistache, chacune emballée dans des designs mettant en valeur les monuments de Toronto.

- Septembre 2025 : Lindt & Sprüngli, leader mondial du chocolat premium, a annoncé le lancement de la tablette de chocolat Lindt Dubai Style au Canada. Inspirée par la tendance du chocolat de Dubaï, les Maîtres Chocolatiers de Lindt ont développé une tablette combinant le doux chocolat au lait Lindt avec une garniture riche en pistaches (45 % de pistaches) et du kadayif croustillant, de délicats fils de pâte « cheveux d'ange » qui apportent une texture unique complétant le chocolat au lait signature de Lindt.

Périmètre du rapport sur le marché canadien du chocolat

Le chocolat noir, le chocolat au lait et blanc sont couverts en tant que segments par variante de confiserie. Les épiceries de proximité, les boutiques de vente en ligne, les supermarchés/hypermarchés et les autres canaux sont couverts en tant que segments par canal de distribution.| Chocolat noir |

| Chocolat au lait et blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité |

| Magasins spécialisés |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Par type de produit | Chocolat noir |

| Chocolat au lait et blanc | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par canal de distribution | ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

��é�ھ��Ծ��پ��Dz� du marché

- Chocolat au lait et blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à croquer commercialisés sous les étiquettes de caramel ou de confiserie de type caramel. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédient de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Un en-cas composé de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres d'en-cas à base de céréales telles que le riz, l'avoine, le maïs, etc. mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides du lait, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en solides de cacao et à teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides et aux graisses. |

| Barre aux fruits et aux noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, le chewing-gum et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité - le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| �䲹����������é�Բ��Ա� | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| �ٰ�����é��� | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| É���ܱ������ھ����Գ� | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas ensemble. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Un bonbon à base de gélatine moelleux souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des effets bénéfiques sur la santé. |

| Barres énergétiques | Des barres d'en-cas riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.