Taille et part du marché des dispositifs cardiovasculaires au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

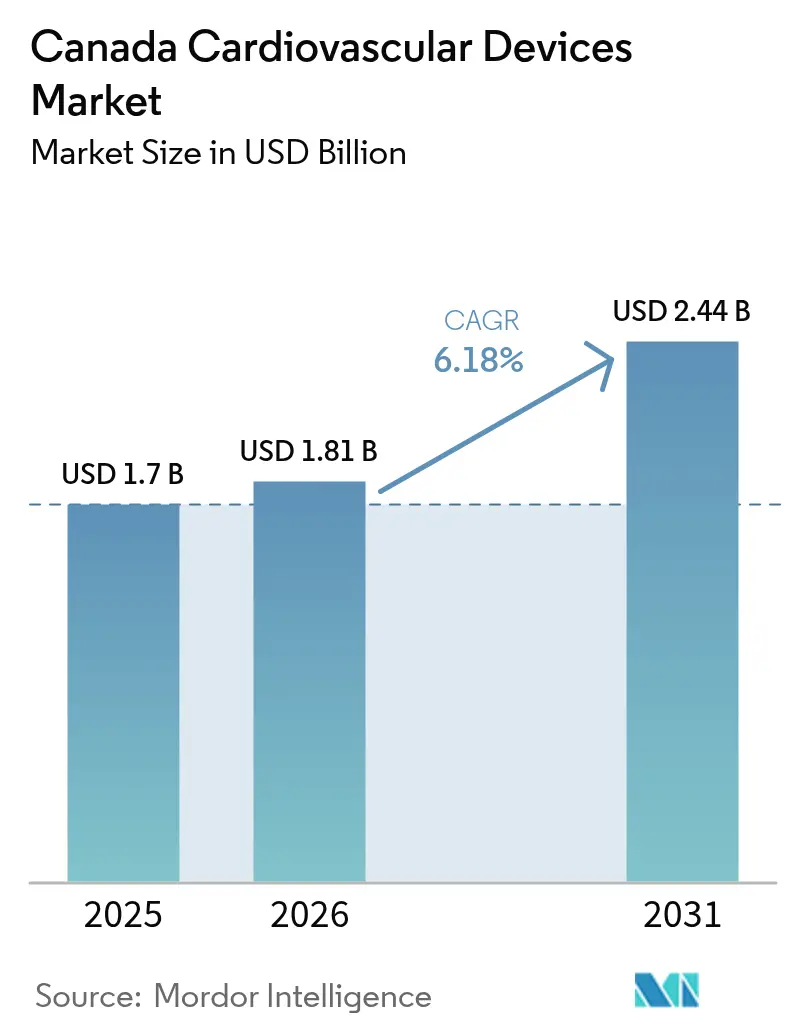

| Taille du marché de l'année de base (2025) | 1.7 Milliards de dollars |

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 2.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs cardiovasculaires au Canada par ���ϲ�����

La taille du marché des dispositifs cardiovasculaires au Canada en 2026 est estimée à 1,81 milliard USD, en progression par rapport à la valeur de 2025 de 1,7 milliard USD, avec des projections pour 2031 indiquant 2,44 milliards USD, soit une croissance à un CAGR de 6,18 % sur la période 2026-2031. La croissance des volumes de procédures liée au vieillissement de la population, les dépenses d'investissement provinciales dans les laboratoires de cathétérisme cardiaque et l'expansion rapide des plateformes de surveillance à distance des patients posent des bases de croissance durables pour le marché des dispositifs cardiovasculaires au Canada. Des gains solides sont enregistrés même alors que les organisations d'achats groupés (GPO) centralisées négocient des prix unitaires plus bas, obligeant les fabricants à démontrer une valeur clinique et économique quantifiable. Les engagements provinciaux tels que l'expansion du laboratoire de cathétérisme de Windsor en Ontario pour 31 millions USD et l'ouverture accélérée de Red Deer en Alberta intensifient la concurrence entre les fournisseurs qui se disputent les lots d'approvisionnement. Par ailleurs, le Programme d'audit unique pour les dispositifs médicaux (MDSAP) comprime les délais réglementaires, bien que les approbations de Santé Canada pour les cathéters d'ablation de nouvelle génération continuent d'accuser un retard de plusieurs mois par rapport aux autorisations de la FDA.

Points clés à retenir

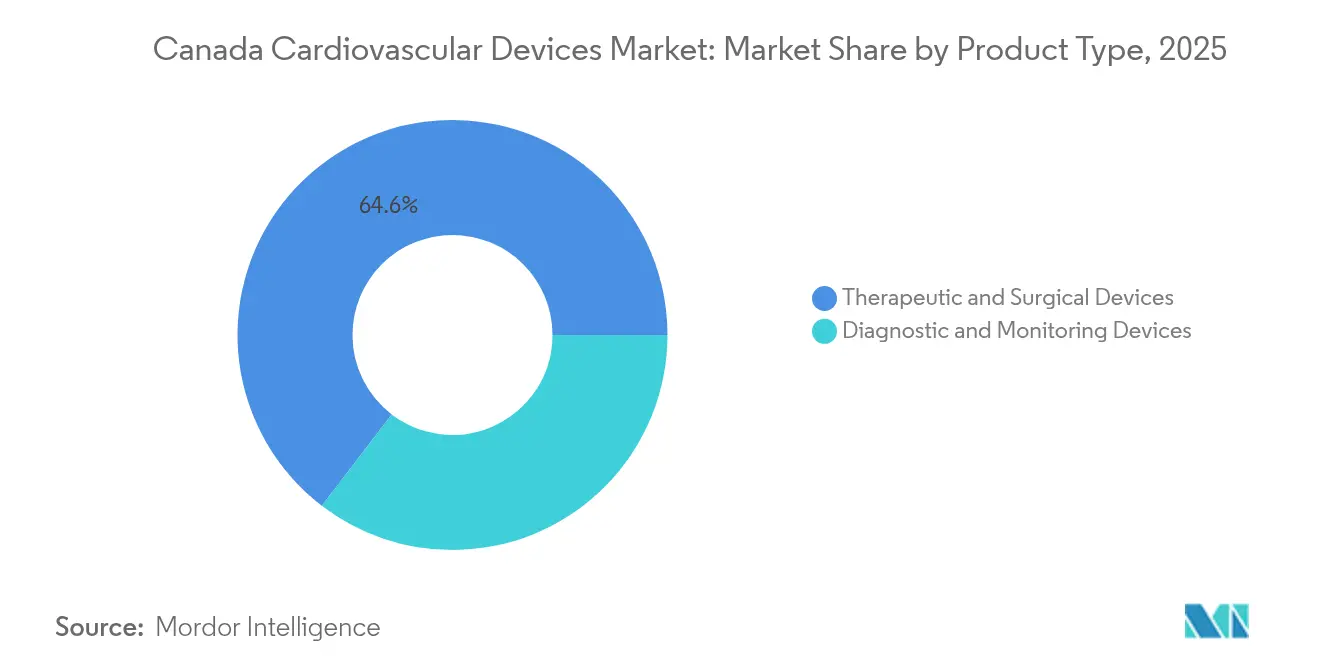

- Par type de produit, les dispositifs thérapeutiques et chirurgicaux ont dominé avec 64,60 % de la part du marché des dispositifs cardiovasculaires au Canada en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient afficher le CAGR le plus rapide, à 6,7 %, d'ici 2031

- Par application, la maladie coronarienne a dominé les revenus de 2025 avec une part de 40,10 % de la taille du marché des dispositifs cardiovasculaires au Canada, tandis que l'insuffisance cardiaque et la cardiomyopathie devraient se développer à un CAGR de 6,95 % entre 2026 et 2031

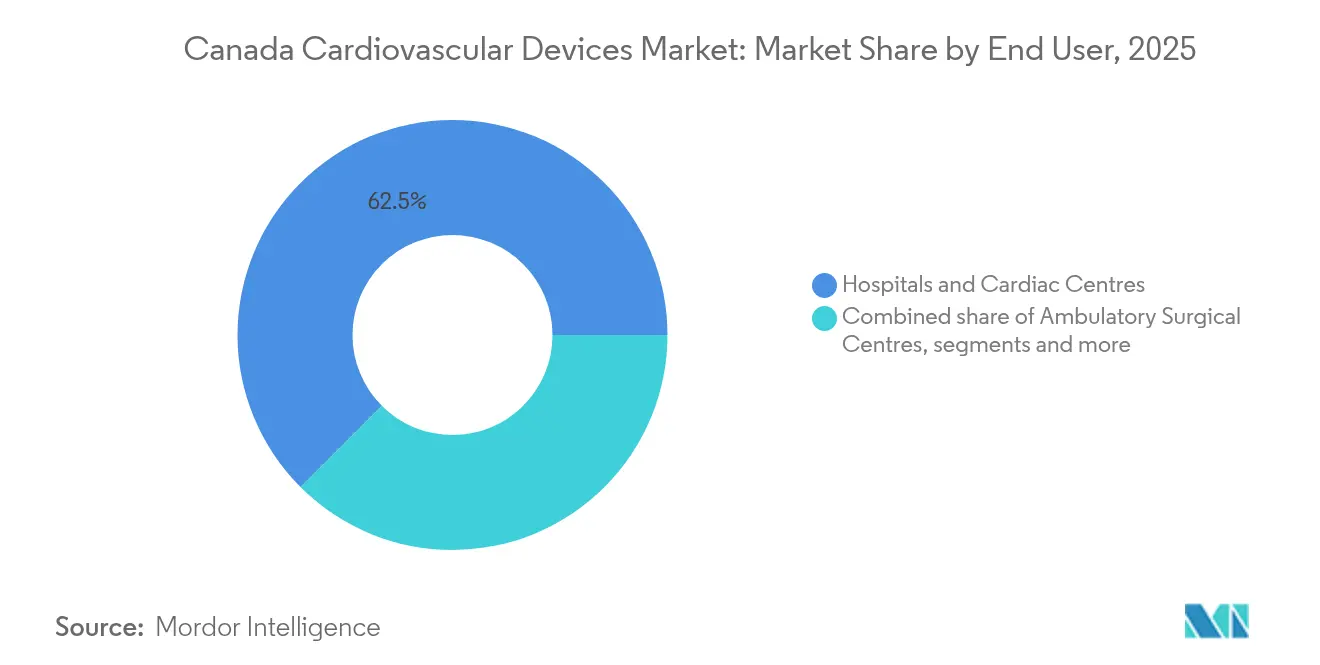

- Par utilisateur final, les hôpitaux contrôlaient 62,50 % de la taille du marché des dispositifs cardiovasculaires au Canada en 2025, mais les environnements de soins à domicile sont en voie d'atteindre un CAGR de 6,55 % d'ici 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs cardiovasculaires au Canada

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population stimulant les volumes de procédures | +1.8% | National, avec concentration en Ontario, au Québec et en Colombie-Britannique | Long terme (≥ 5 ans) |

| Financement provincial pour de nouveaux laboratoires de cathétérisme et d'électrophysiologie | +1.2% | Ontario, Québec, Alberta, avec un impact limité en Colombie-Britannique | Moyen terme (≈ 3-4 ans) |

| Adoption rapide des thérapies transcathéter mini-invasives | +0.9% | Centres urbains dotés d'établissements de soins tertiaires, pénétration rurale limitée | Moyen terme (≈ 3-4 ans) |

| Taux élevés de diabète et d'obésité au sein des populations autochtones | +0.7% | Territoires du Nord, communautés rurales, réserves autochtones | Long terme (≥ 5 ans) |

| Harmonisation du MDSAP simplifiant les approbations de dispositifs | +0.6% | National, avec un impact plus important pour les fabricants multinationaux | Court terme (≤ 2 ans) |

| Pôles de technologies médicales stimulant l'innovation nationale | +0.4% | Toronto, Vancouver, avec des retombées limitées vers d'autres régions | Long terme (≥ 5 ans) |

| Source: ���ϲ����� | |||

Vieillissement de la population stimulant les volumes de procédures

Dix-neuf pour cent des Canadiens ont maintenant 65 ans ou plus, une proportion qui devrait augmenter régulièrement jusqu'en 2030[1]Statistique Canada. « Démographie de la population canadienne et statistiques de santé. » Mars 2025. www150.statcan.gc.ca. . Les personnes âgées représentent 27 % des cas diagnostiqués de cardiopathie ischémique, créant une demande soutenue pour des endoprothèses vasculaires avancées, des implants valvulaires et des dispositifs de surveillance. Au-delà du volume pur, les patients plus âgés présentent des charges de comorbidités plus élevées, orientant les hôpitaux vers des approches mini-invasives qui réduisent le risque périopératoire. Les fabricants de dispositifs privilégient donc des cathéters à profil réduit et une imagerie assistée par IA qui simplifient les anatomies complexes et raccourcissent les temps de récupération. Les ministères provinciaux de la santé associent de plus en plus les budgets d'investissement aux indicateurs de vieillissement de la population, renforçant l'attrait à long terme sur le marché des dispositifs cardiovasculaires au Canada.

Financement provincial pour de nouveaux laboratoires de cathétérisme et d'électrophysiologie

Le projet de 31 millions USD de l'Hôpital régional de Windsor en Ontario ajoutera une deuxième table de cathétérisme et permettra un service 24 heures sur 24, répondant aux listes d'attente locales et augmentant l'utilisation des guides coronariens, des endoprothèses à élution médicamenteuse et des dispositifs d'hémostase. La décision de l'Alberta d'ouvrir le laboratoire de Red Deer cinq ans plus tôt a des effets d'entraînement similaires, stimulant la demande de produits de contraste radio-opaques, de kits d'accès radial et de cathéters de cartographie dans la région. L'Hôpital général St. Mary's au Québec, financé pour un troisième laboratoire, gère désormais un débit de patients 43 % plus élevé que les établissements comparables, amplifiant les achats de consoles d'ablation et de systèmes de fermeture cardiaque structurelle. Collectivement, ces dépenses ciblées remodèlent les calendriers d'approvisionnement et intensifient la concurrence entre fournisseurs sur le marché des dispositifs cardiovasculaires au Canada.

Adoption rapide des thérapies transcathéter mini-invasives

Le lancement en 2025 par la Saskatchewan d'un Programme de réparation de la valve tricuspide par voie interventionnelle souligne la détermination provinciale à réduire les arriérés chirurgicaux grâce à des solutions par cathéter[2]Gouvernement de la Saskatchewan. « La Saskatchewan élargit les soins cardiaques en province avec une nouvelle procédure spécialisée. » Septembre 2024. www.saskatchewan.ca. . Des études sur les délais d'attente suggèrent qu'un accès transcathéter rapide pourrait réduire la mortalité des patients à haut risque de 29 %. Les hôpitaux allouent par conséquent davantage de budget aux gaines orientables, aux dispositifs de fermeture et aux plateformes valvulaires transcathéter, accélérant la migration des revenus des canules de chirurgie ouverte vers les portefeuilles mini-invasifs. Les centres cardiaques urbains signalent également des séjours en soins intensifs plus courts et des économies en journées d'hospitalisation, renforçant les arguments d'approvisionnement fondés sur la valeur lors des négociations de prix avec les GPO.

Taux élevés de diabète et d'obésité au sein des populations autochtones

Les communautés des Premières Nations présentent une prévalence des maladies cardiaques de 17 % contre 7 % chez les Canadiens non autochtones. L'apparition plus précoce des maladies coronariennes oriente la demande vers des endoprothèses durables et des dispositifs implantables à longue durée de vie capables de servir des patients plus jeunes. Les environnements nordiques éloignés accentuent davantage le besoin de sondes à ultrasons portables et de patchs ECG connectés au nuage permettant un triage immédiat avant les transferts aériens. Les entreprises de dispositifs qui s'associent aux services de santé autochtones pilotent des modules d'éducation culturellement adaptés mettant en valeur les résultats technologiques, dans le but d'augmenter les taux d'utilisation et de réduire les écarts de traitement.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les GPO provinciaux compriment la tarification des dispositifs haut de gamme | -1.2% | National, avec l'effet le plus fort dans les provinces à approvisionnement centralisé | Moyen terme (≈ 3-4 ans) |

| Retard de licence de Santé Canada pour les cathéters d'ablation de nouvelle génération | -0.8% | National, avec un impact plus important sur le segment de l'électrophysiologie | Court terme (≤ 2 ans) |

| Dispersion rurale limitant l'accès à la cardiologie avancée | -0.7% | Communautés rurales dans toutes les provinces, en particulier dans les territoires du Nord | Long terme (≥ 5 ans) |

| Résistance au remboursement après des rappels d'implants à fort retentissement | -0.4% | National, avec un impact plus important sur les segments de dispositifs implantables | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les GPO provinciaux compriment la tarification des dispositifs haut de gamme

Les appels d'offres axés sur la valeur d'organisations telles que HealthPRO et Mohawk MedBuy génèrent des réductions de prix de 8 à 12 % sur les produits cardiovasculaires haut de gamme. Les fournisseurs doivent désormais fournir des données longitudinales sur la rentabilité et des preuves de résultats en conditions réelles pour obtenir des positions sur les formulaires, augmentant ainsi les exigences d'investissement avant-vente. Les structures de remises échelonnées liées aux indicateurs de réadmission gagnent également du terrain, incitant les fabricants à soutenir la surveillance à distance post-implant et les programmes de formation.

Retard de licence de Santé Canada pour les cathéters d'ablation de nouvelle génération

La plateforme à champ pulsé VARIPULSE de Johnson & Johnson a obtenu l'autorisation de Santé Canada en juillet 2024, plusieurs mois après son autorisation aux États-Unis, mettant en évidence des délais persistants. Des alertes de sécurité ultérieures en mars 2025 ont déclenché une pause volontaire et un rappel de type 1, érodant la confiance des médecins et retardant l'adoption à grande échelle. Des délais similaires affectent d'autres outils d'électrophysiologie émergents, réduisant le marché adressable à court terme pour les consommables d'ablation avancés.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs de surveillance gagnent du terrain grâce à l'élan des soins à distance

Les dispositifs de diagnostic et de surveillance sont toutefois en voie d'atteindre un CAGR de 6,7 %, signalant une préférence croissante pour les soins préventifs et à domicile. Les hôpitaux continuent d'allouer des capitaux importants aux valves transcathéter, aux endoprothèses à élution médicamenteuse et aux cathéters de cartographie, mais le financement provincial de la télésanté oriente désormais des dollars supplémentaires vers les capteurs ECG portables et les systèmes de pression artérielle connectés au nuage. Le programme MyChart Care Companion de Hamilton Health Sciences illustre ce pivot, en inscrivant les patients insuffisants cardiaques dans un suivi continu des symptômes qui a réduit les réadmissions lors des essais pilotes de 2024.

Les données probantes du monde réel renforcent l'avantage économique de la détection précoce. Le système mCRM de Boston Scientific a affiché un taux sans complication de 97,5 % dans les sites d'essais canadiens, renforçant l'argumentaire des hôpitaux en faveur de l'adoption de combinaisons stimulateur cardiaque sans sonde–défibrillateur sous-cutané. Les avancées parallèles en interprétation par IA réduisent la charge de travail des cliniciens et accélèrent les diagnostics, élargissant les volumes adressables pour les dispositifs de surveillance à l'échelle nationale. Le marché des dispositifs cardiovasculaires au Canada absorbe aisément ces innovations, soutenu par des lancements nord-américains synchronisés rendus possibles par le MDSAP.

Par application : les traitements de l'insuffisance cardiaque s'accélèrent au-delà des interventions traditionnelles pour la maladie coronarienne

Les applications liées à la maladie coronarienne représentaient 40,10 % des revenus de 2025 au sein de la part du marché des dispositifs cardiovasculaires au Canada, soutenues par des volumes élevés d'interventions coronariennes percutanées. Pourtant, les dispositifs pour l'insuffisance cardiaque et la cardiomyopathie croissent plus rapidement, à un CAGR de 6,95 %, portés par une hausse de 25 % des hospitalisations pour insuffisance cardiaque au cours de la dernière décennie. Les capteurs de pression artérielle pulmonaire, les dispositifs d'assistance ventriculaire gauche de nouvelle génération et les moniteurs hémodynamiques à distance sous-tendent cette progression. L'initiative de réparation de la valve tricuspide en Saskatchewan démontre la volonté provinciale de financer des solutions structurelles réduisant les réhospitalisations.

Les dispositifs pour les maladies vasculaires périphériques gagnent également en dynamisme à mesure que la prévalence du diabète augmente, en particulier au sein des populations autochtones, orientant les budgets provinciaux de dépistage vers les consommables d'échographie duplex et d'athérectomie. La superposition de la santé numérique — comme l'Hôpital virtuel à domicile de la zone d'Edmonton — permet la titration à distance des thérapies, validant davantage l'investissement dans les dispositifs connectés [BMJOPENQUALITY.BMJ.COM]. La superposition des plateformes numériques sur le matériel des dispositifs élargit les revenus sur la durée de vie par patient, renforçant la diversification des segments d'application au sein du marché des dispositifs cardiovasculaires au Canada.

Par utilisateur final : les environnements de soins à domicile émergent comme le canal à la croissance la plus rapide

Les hôpitaux détenaient 62,50 % de la taille du marché des dispositifs cardiovasculaires au Canada en 2025, reflétant la concentration des interventions à haute acuité dans les centres tertiaires. Cependant, les environnements de soins à domicile se développeront à un CAGR de 6,55 % alors que les payeurs provinciaux cherchent à réduire les réadmissions et à optimiser la capacité en lits. L'Agence canadienne des médicaments a répertorié 11 programmes actifs de surveillance cardiaque à distance, l'application Medly de l'Ontario démontrant des compensations de coûts tangibles. La pénétration des dispositifs portables accélère l'adoption dans les environnements domiciliaires, soutenue par l'adoption élargie de la télésanté par les médecins de soins primaires canadiens après la pandémie.

Les centres chirurgicaux ambulatoires et les cliniques de cardiologie et d'électrophysiologie captent également des volumes provenant des ablations électives par électrophysiologie et des interventions de remplacement valvulaire aortique par voie transcathéter en ambulatoire. Les initiatives de parité de remboursement favorisent la migration des procédures à faible risque hors des services d'hospitalisation, incitant les fournisseurs à adapter les kits de dispositifs aux flux de travail de courte durée. Les fabricants qui répondent avec des consommables groupés et une imagerie portable intègrent davantage leurs offres dans des sites de soins diversifiés, assurant un mix de canaux robuste au sein du marché des dispositifs cardiovasculaires au Canada.

Analyse géographique

L'Ontario et le Québec représentent conjointement les revenus provinciaux les plus importants, portés par l'échelle de la population et les réseaux denses d'instituts cardiaques. L'expansion de Windsor en Ontario pour 31 millions USD et la construction d'un troisième laboratoire à Kitchener renforcent le levier d'approvisionnement, attirant des offres compétitives pour les ballons, les guides et les dispositifs de fermeture. Les investissements analogues du Québec soutiennent une croissance à deux chiffres dans les cathéters de cartographie et les systèmes cardiaques structurels. Les provinces de l'Ouest réduisent l'écart ; l'ouverture anticipée du laboratoire de cathétérisme de Red Deer en Alberta et le programme de réparation valvulaire de la Saskatchewan font progresser les dépenses locales en équipements au-delà des moyennes nationales.

Les provinces de l'Atlantique et les territoires du Nord font face à de longs délais d'attente pour les procédures invasives, incitant les autorités sanitaires à déployer des camions de télééchocardiographie et des cliniques satellites. L'omission d'une allocation pour un laboratoire de cathétérisme à Nanaimo dans le budget 2025 de la Colombie-Britannique a suscité des critiques des parties prenantes et mis en évidence les inégalités géographiques. Les fabricants de dispositifs répondent en promouvant des systèmes d'imagerie compacts et des algorithmes de triage par IA adaptés aux environnements contraints, élargissant ainsi leurs carnets de commandes dans ces zones mal desservies.

Les gradients urbains-ruraux façonnent les calendriers d'approvisionnement. Les centres métropolitains adoptent rapidement les plateformes d'ablation à champ pulsé une fois approuvées, tandis que les sites ruraux s'appuient plus longtemps sur les systèmes par radiofréquence en raison des lacunes en formation. L'Hôpital virtuel à domicile de la zone d'Edmonton montre comment les programmes décentralisés peuvent combler les disparités d'accès tout en maintenant la qualité des résultats. Ces initiatives créent une demande supplémentaire pour la télémétrie portable, assurant une couverture continue à travers la géographie variée du Canada et renforçant l'élan généralisé du marché des dispositifs cardiovasculaires au Canada.

Paysage concurrentiel

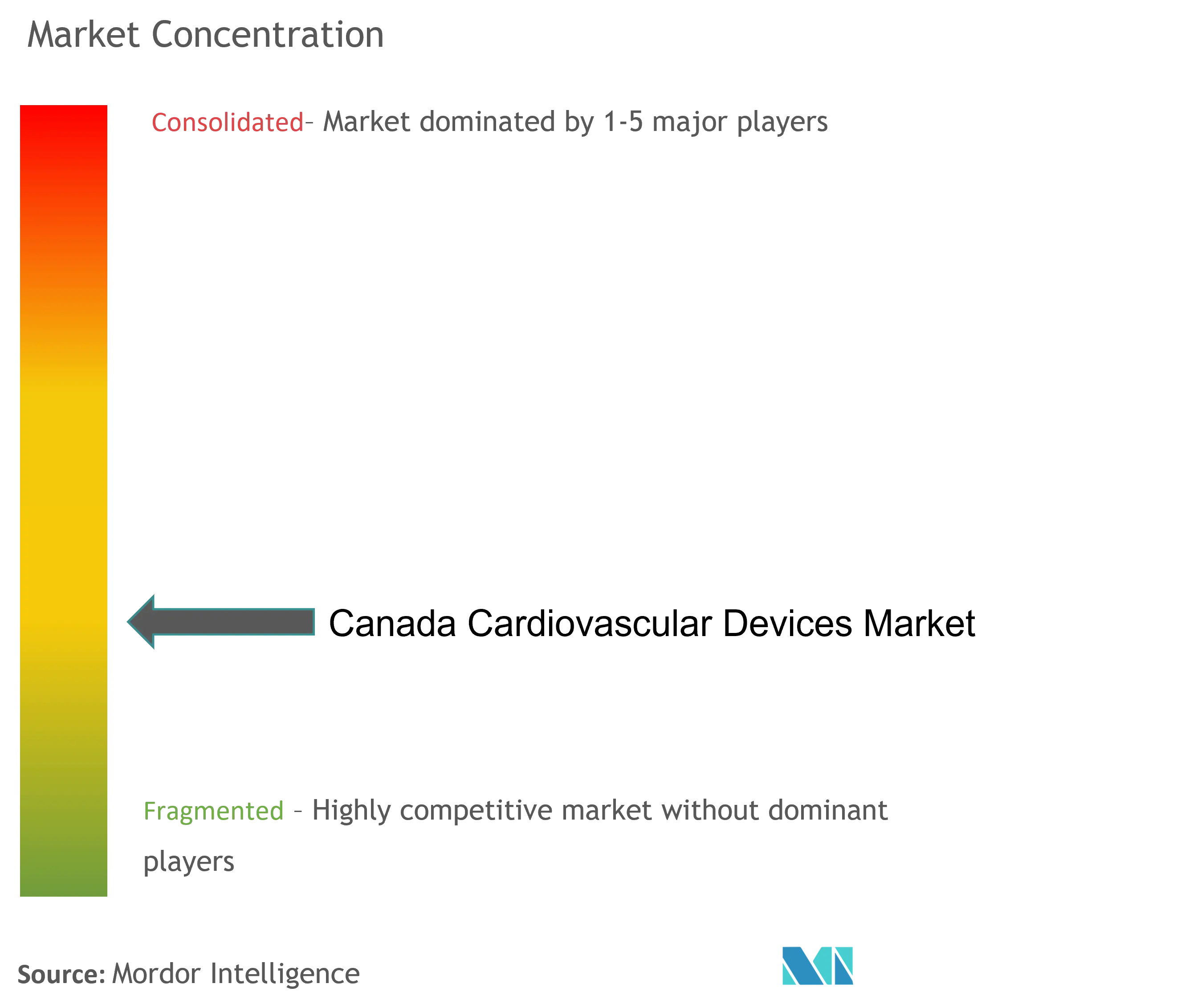

Le marché des dispositifs cardiovasculaires au Canada présente une concentration modérée, les cinq principaux acteurs multinationaux contrôlant plus de la moitié des revenus de 2024. Medtronic, Abbott, Boston Scientific et Edwards Lifesciences s'appuient sur des portefeuilles complets et des relations établies avec les principaux hôpitaux universitaires, tandis que des innovateurs de niche ciblent des domaines spécifiques tels que l'imagerie cardiaque par IA ou les parcours de soins autochtones. La compression des prix par les GPO provinciaux amplifie la concurrence en récompensant les fournisseurs qui proposent des dossiers clinico-économiques solides et soutiennent les contrats fondés sur les résultats.

Medtronic a obtenu la licence de Santé Canada pour son système de dénervation rénale Symplicity Spyral en mars 2024, renforçant ses offres de gestion de l'hypertension. Les concurrents nationaux, nourris par les pôles d'innovation de Toronto et de Vancouver, introduisent des logiciels disruptifs tels que le biomarqueur numérique de rigidité myocardique de SickKids et les outils d'échocardiographie par IA incubés par le TAHSN. Ces nouveaux entrants contraignent les acteurs établis à s'associer sur l'analyse des données et les modèles de service localisés pour préserver leur part sur le marché des dispositifs cardiovasculaires au Canada.

Des opportunités d'espaces blancs subsistent dans la télécardiologie rurale, le triage guidé par IA et les dispositifs adaptés aux jeunes patients autochtones. Les entreprises démontrant des réductions tangibles de la durée de séjour hospitalier ou des réadmissions obtiennent la préférence à l'approvisionnement, réorientant les indicateurs de succès concurrentiel de la nouveauté purement technologique vers la valeur des soins de bout en bout.

Leaders de l'industrie des dispositifs cardiovasculaires au Canada

Biotronik

Boston Scientific Corporation

Siemens Healthcare GmbH

Medtronic

Cardinal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Merit Medical Systems a obtenu l'autorisation de Santé Canada pour son endoprothèse imperméable aux cellules WRAPSODY, lancée immédiatement via son hub de Toronto.

- Mai 2024 : Medtronic a obtenu la licence de Santé Canada pour le système de dénervation rénale multi-électrodes Symplicity Spyral pour l'hypertension non contrôlée

Périmètre du rapport sur le marché des dispositifs cardiovasculaires au Canada

Selon le périmètre du rapport, les maladies cardiovasculaires constituent un groupe de troubles du cœur et des vaisseaux sanguins, incluant les cardiopathies coronariennes, les artériopathies périphériques, les cardiopathies congénitales et les maladies cérébrovasculaires.

Le marché canadien des dispositifs cardiovasculaires est segmenté par type de dispositif (dispositifs de diagnostic et de surveillance (électrocardiogramme (ECG), surveillance cardiaque à distance et autres dispositifs de diagnostic et de surveillance), et dispositifs thérapeutiques et chirurgicaux (dispositifs d'assistance cardiaque, dispositifs de gestion du rythme cardiaque, cathéters, greffons, valves cardiaques, endoprothèses et autres dispositifs thérapeutiques et chirurgicaux)). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de diagnostic et de surveillance | Systèmes ECG | |

| Moniteur cardiaque à distance | ||

| IRM cardiaque | ||

| Scanner cardiaque | ||

| Échocardiographie et ultrasons | ||

| Systèmes de réserve de flux fractionnaire (FFR) | ||

| Dispositifs thérapeutiques et chirurgicaux | Endoprothèses coronariennes | Endoprothèses à élution médicamenteuse |

| Endoprothèses métalliques nues | ||

| Endoprothèses biorésorbables | ||

| �䲹�ٳ�é�ٱ���� | �䲹�ٳ�é�ٱ���� à ballonnet pour angioplastie coronarienne transluminale percutanée | |

| �䲹�ٳ�é�ٱ���� pour échographie intravasculaire et tomographie par cohérence optique | ||

| Gestion du rythme cardiaque | Stimulateurs cardiaques | |

| Défibrillateurs cardioverteurs implantables | ||

| Dispositifs de resynchronisation cardiaque | ||

| Valves cardiaques | Remplacement valvulaire aortique par voie transcathéter | |

| Valves mécaniques | ||

| Valves biologiques et bioprothétiques | ||

| Dispositifs d'assistance ventriculaire | ||

| Cœurs artificiels | ||

| Greffons et patchs | ||

| Autres dispositifs chirurgicaux cardiovasculaires | ||

| Maladie coronarienne |

| Arythmie et troubles de la conduction |

| Insuffisance cardiaque et cardiomyopathie |

| Malformations cardiaques structurelles et congénitales |

| Maladie vasculaire périphérique |

| Hôpitaux et centres cardiaques |

| Centres chirurgicaux ambulatoires |

| Cliniques de cardiologie et d'électrophysiologie |

| Programmes de soins à domicile et de surveillance à distance |

| Par type de produit | Dispositifs de diagnostic et de surveillance | Systèmes ECG | |

| Moniteur cardiaque à distance | |||

| IRM cardiaque | |||

| Scanner cardiaque | |||

| Échocardiographie et ultrasons | |||

| Systèmes de réserve de flux fractionnaire (FFR) | |||

| Dispositifs thérapeutiques et chirurgicaux | Endoprothèses coronariennes | Endoprothèses à élution médicamenteuse | |

| Endoprothèses métalliques nues | |||

| Endoprothèses biorésorbables | |||

| �䲹�ٳ�é�ٱ���� | �䲹�ٳ�é�ٱ���� à ballonnet pour angioplastie coronarienne transluminale percutanée | ||

| �䲹�ٳ�é�ٱ���� pour échographie intravasculaire et tomographie par cohérence optique | |||

| Gestion du rythme cardiaque | Stimulateurs cardiaques | ||

| Défibrillateurs cardioverteurs implantables | |||

| Dispositifs de resynchronisation cardiaque | |||

| Valves cardiaques | Remplacement valvulaire aortique par voie transcathéter | ||

| Valves mécaniques | |||

| Valves biologiques et bioprothétiques | |||

| Dispositifs d'assistance ventriculaire | |||

| Cœurs artificiels | |||

| Greffons et patchs | |||

| Autres dispositifs chirurgicaux cardiovasculaires | |||

| Par application | Maladie coronarienne | ||

| Arythmie et troubles de la conduction | |||

| Insuffisance cardiaque et cardiomyopathie | |||

| Malformations cardiaques structurelles et congénitales | |||

| Maladie vasculaire périphérique | |||

| Par utilisateur final | Hôpitaux et centres cardiaques | ||

| Centres chirurgicaux ambulatoires | |||

| Cliniques de cardiologie et d'électrophysiologie | |||

| Programmes de soins à domicile et de surveillance à distance | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs cardiovasculaires au Canada ?

Le marché était évalué à 1,81 milliard USD en 2026 et devrait atteindre 2,44 milliards USD d'ici 2031.

Quel segment de produits se développe le plus rapidement ?

Les dispositifs de diagnostic et de surveillance croissent à un CAGR de 6,7 %, dépassant les catégories thérapeutiques.

Comment les GPO provinciaux affectent-ils la tarification des dispositifs ?

Les appels d'offres centralisés permettent une compression des prix de 8 à 12 % sur les produits cardiovasculaires haut de gamme, obligeant les fabricants à fournir des preuves solides en matière d'économie de la santé.

Pourquoi la demande de traitement de l'insuffisance cardiaque augmente-t-elle au Canada ?

L'amélioration de la survie après des événements coronariens aigus a élargi le bassin de patients souffrant d'insuffisance cardiaque, entraînant une hausse de 25 % des hospitalisations associées et stimulant l'adoption de dispositifs de surveillance et d'assistance.

Dernière mise à jour de la page le: