Taille et Part du Marché des Opérateurs de Réseau Mobile Télécom au Cameroun

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

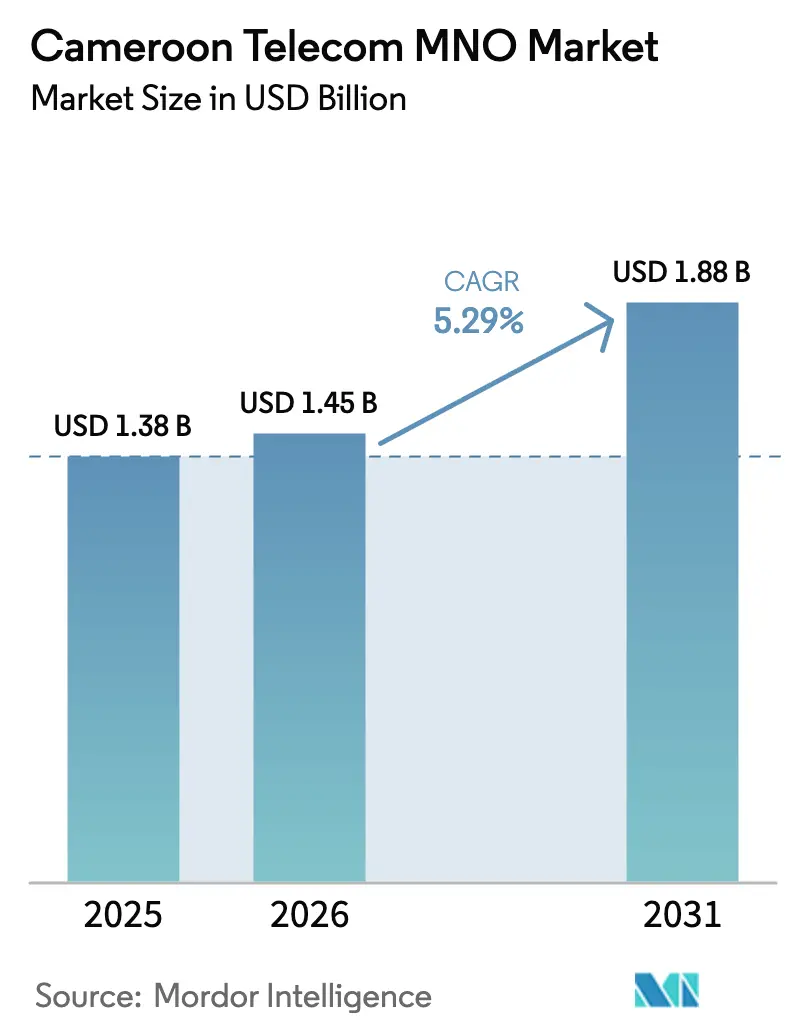

| Taille du marché de l'année de base (2025) | 1.38 Milliards de dollars |

| Taille du Marché (2026) | 1.45 Milliards de dollars |

| Taille du Marché (2031) | 1.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Télécom au Cameroun par ���ϲ�����

La taille du marché des Opérateurs de Réseau Mobile Télécom au Cameroun en 2026 est estimée à 1,45 milliard USD, en hausse par rapport à la valeur de 2025 de 1,38 milliard USD, avec des projections pour 2031 affichant 1,88 milliard USD, croissant à un TCAC de 5,29 % sur la période 2026-2031.

Des dépenses d'investissement robustes de la part des deux opérateurs dominants, une pénétration croissante des smartphones et des programmes de numérisation gouvernementaux agressifs soutiennent cette trajectoire de croissance. La bande passante internationale a fortement augmenté après l'activation du câble South Atlantic Inter-Link (SAIL), qui a apporté 32 Tbps de capacité et positionné Kribi comme une passerelle régionale de trafic. L'adoption du mobile money stimule une utilisation supplémentaire des données, tandis que la demande de connectivité des entreprises bénéficie d'un programme de la Banque mondiale de 100 millions USD reliant le haut débit à la productivité agricole. L'intensité concurrentielle s'accroît à mesure que les accords de partage de réseau aident les titulaires de licences plus petits à étendre leur couverture rurale sans dupliquer une infrastructure coûteuse. Les vulnérabilités persistantes de la fibre et un régime fiscal lourd pèsent sur la rentabilité, mais ne font pas dérailler la trajectoire globalement ascendante du marché télécom camerounais.

Principaux Enseignements du Rapport

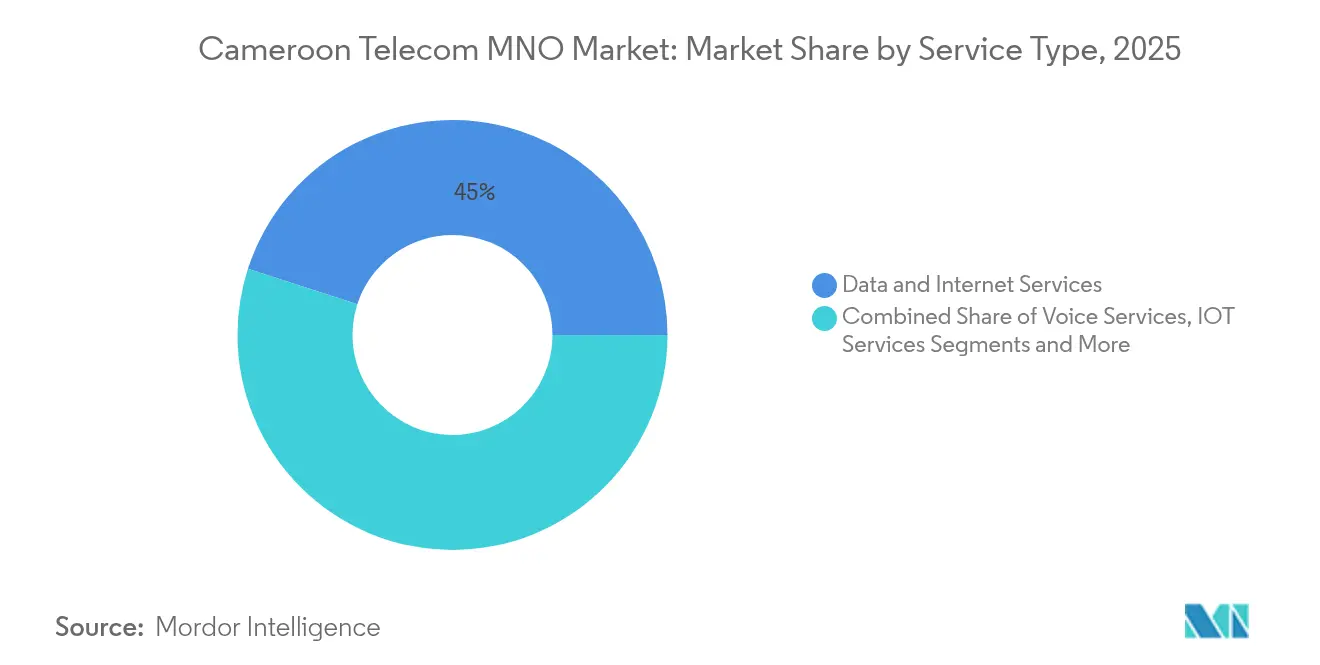

- Par type de service, les services de données ont capté 45,02 % de la part du marché télécom camerounais en 2025 et devraient croître à un TCAC de 5,39 % jusqu'en 2031.

- Par utilisateur final, le segment consommateur représentait 69,55 % de la taille du marché télécom camerounais en 2025, tandis que le segment entreprise enregistre le TCAC projeté le plus élevé à 5,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Télécom au Cameroun

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses d'investissement 4G agressives et 5G imminente | +1.2% | National, focus urbain | Moyen terme (2-4 ans) |

| Hausse du trafic de données portée par le mobile money | +0.9% | National, plus forte dans la région CEMAC | Court terme (≤ 2 ans) |

| Projets gouvernementaux « Cameroun Numérique 2030 » | +0.8% | National, priorité rurale | Long terme (≥ 4 ans) |

| Smartphones chinois moins chers | +0.6% | National, accéléré dans les marchés ruraux | Court terme (≤ 2 ans) |

| Adoption de la vidéo OTT et de l'e-sport par les jeunes | +0.4% | Urbain et villes secondaires | Moyen terme (2-4 ans) |

| Nouveaux câbles sous-marins augmentant la capacité internationale | +0.7% | Effet de passerelle nationale depuis Kribi | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Dépenses d'Investissement 4G Agressives et 5G Imminente par MTN et Orange

Les cycles d'investissement des opérateurs renforcent directement la qualité du réseau et la fidélisation des abonnés. MTN Cameroon a enregistré une croissance de 15,7 % de ses revenus de services au premier trimestre 2025 après d'importants travaux de modernisation radio et fibre qui ont porté les revenus des données à la hausse de 30,1 % en glissement annuel[1]Telecom Lead, "MTN Q1 2025 Revenue, Capex, ARPU, Subscribers," telecomlead.com. La division Afrique et Moyen-Orient d'Orange a ajouté 182 millions EUR de revenus au troisième trimestre 2024 grâce à des améliorations similaires de la couverture. Les deux groupes prévoient des pilotes 5G à Douala et à Yaoundé, et Camtel signale une stratégie à double fournisseur pour diversifier ses approvisionnements au-delà des équipements chinois. Un meilleur débit atténue le désabonnement déclenché par les coupures récurrentes du réseau dorsal, tandis que la charge en capital comprime les marges à court terme avant de se traduire par des avantages durables en termes de parts de marché. Les dépenses d'investissement soutenues constituent donc le principal facteur de hausse du marché télécom camerounais.

Hausse du Trafic de Données Portée par le Mobile Money

Le Cameroun compte 19,5 millions de comptes de mobile money actifs et traite 40,6 milliards FCFA (67,7 millions USD) de transactions quotidiennes, soit 73,1 % des volumes de la CEMAC[2]Business in Cameroon, "CEMAC: Cameroon Confirms Leadership in the Mobile Money Market," businessincameroon.com. MTN a réduit ses frais de retrait de 25 % en octobre 2024, ce qui a stimulé la fréquence des transactions et les pics de données d'authentification. Le partenariat d'Orange Money avec Mastercard élargit les réseaux d'acceptation et génère une utilisation transfrontalière accrue. Les revenus des services financiers mobiles ont progressé de 27,4 % chez MTN Cameroon au premier semestre 2024, une trajectoire qui reflète une hausse de 19,2 % des revenus des données. L'inclusion financière devient ainsi un moteur vertueux du trafic à commutation de paquets qui élargit le marché télécom camerounais.

Projets Gouvernementaux « Cameroun Numérique 2030 » Stimulant la Demande des Entreprises

La stratégie nationale promeut l'e-gouvernement, les visas biométriques et des pilotes d'agriculture intelligente financés par une ligne de crédit de 100 millions USD de la Banque mondiale. Ces programmes obligent les ministères et les parastataux à acquérir des liaisons cloud sécurisées, des VPN et une connectivité IoT dépassant les exigences ordinaires du haut débit. MTN a répondu en lançant Chenosis, une place de marché d'interfaces de programmation d'applications qui aide les entreprises à numériser leurs processus dorsaux. Les contrats prévisibles du secteur public offrent des flux de revenus pluriannuels, mais les délais de paiement lents mettent à l'épreuve la trésorerie. Dans l'ensemble, la coordination des politiques publiques ouvre une nouvelle base adressable d'entreprises au sein du marché télécom camerounais.

Smartphones chinois moins chers

Les appareils Android à moins de 50 USD de Transsion et Xiaomi dominent désormais les circuits de vente informels, portant le taux de smartphones actifs à 43 % du total des cartes SIM en 2025. Des appareils riches en fonctionnalités mais abordables améliorent l'expérience utilisateur, encouragent le téléchargement d'applications et orientent les clients ruraux vers des forfaits de données. Les opérateurs en bénéficient grâce à un revenu moyen par utilisateur plus élevé, même si les subventions sur les appareils restent minimales. L'afflux de smartphones à bas prix accélère donc l'adoption des données en milieu rural et élargit le vivier de revenus.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pannes fréquentes dues aux coupures de fibre | -0.8% | National, aiguë dans les corridors ruraux | Court terme (≤ 2 ans) |

| Taxes élevées spécifiques au secteur | -0.6% | National, impact plus fort en milieu rural | Moyen terme (2-4 ans) |

| Attribution lente du spectre 5G | -0.4% | Zones d'entreprises urbaines | Moyen terme (2-4 ans) |

| Économie à prédominance d'espèces limitant l'adoption du post-payé | -0.3% | Zones rurales, économie informelle | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pannes Fréquentes dues aux Coupures de Fibre Dégradant la Qualité de Service

Le directeur général de MTN a confirmé une instabilité record du réseau dorsal en août 2024, avec des coupures répétées sur le réseau géré par Camtel. Le Cameroun se classe dernier parmi 93 pays sur un indice de maturité fibre, malgré la pose de 15 000 km de câble d'ici 2023. Les risques de pannes contraignent les opérateurs à investir dans des solutions de secours par micro-ondes ou satellite, ce qui alourdit les bases de coûts. Les clients entreprises exigent des accords de niveau de service, de sorte que les perturbations récurrentes nuisent à la crédibilité des opérateurs et atténuent l'élan de croissance du marché télécom camerounais.

Taxes É����ées Spécifiques au Secteur Maintenant les Tarifs à un Niveau É����é

Les droits d'accise, les taxes à l'importation sur les équipements réseau et les multiples redevances municipales alourdissent les structures de coûts des opérateurs. Ces charges se traduisent par des tarifs qui restent supérieurs aux médianes régionales, freinant l'adoption du haut débit parmi les utilisateurs ruraux sensibles aux prix. Les opérateurs peinent alors à rentabiliser leurs engagements en dépenses d'investissement, et les décideurs politiques font face à un arbitrage entre recettes fiscales et inclusion numérique. Un allègement fiscal pourrait libérer une demande latente significative et accélérer le marché télécom camerounais, mais les réformes restent lentes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Les Services de Données Portent la Transformation Numérique

Les services de données détenaient 45,02 % de la part du marché télécom camerounais en 2025 et sont en bonne voie pour un TCAC de 5,39 % jusqu'en 2031. Ce poids fait du segment l'ancre du récit d'expansion de la taille du marché télécom camerounais. La progression de la possession de smartphones, le déploiement de forfaits 4G abordables et la numérisation des entreprises propulsent les revenus à commutation de paquets. La seule initiative d'agriculture intelligente soutenue par la Banque mondiale couvre 100 000 points de terminaison IoT potentiels qui dépendent de flux de données continus. La place de marché Chenosis de MTN prend en charge l'intégration d'applications, signalant un passage de la connectivité à l'engagement basé sur les solutions. Du côté des consommateurs, la vidéo OTT représente déjà plus de la moitié du trafic aux heures de pointe dans les centres urbains, poussant les opérateurs à densifier les sites cellulaires et à renforcer le réseau dorsal en fibre.

L'élan des services de données bénéficie en outre des synergies avec les services financiers mobiles. Chaque étape d'authentification du mobile money consomme des données, et la croissance des transactions se traduit donc par des courbes de facturation basées sur le volume. Les opérateurs exploitent des stratégies de tarification zéro pour des applications bancaires spécifiques, favorisant la fidélité à l'écosystème sans sacrifier les revenus. Le segment reste sensible à la résilience du réseau dorsal, de sorte que les projets accélérés de protection des épissures et de routage à double chemin sont essentiels pour protéger les gains de taille du marché télécom camerounais.

Le Segment Entreprise Accélère l'Adoption Numérique

Les clients entreprises représentaient 30,45 % des revenus de 2025 mais devraient mener la croissance avec un TCAC de 5,57 %. La modernisation informatique des administrations publiques, les entrées d'investissements directs étrangers et le pipeline de prêts d'infrastructure de l'Agence Française de Développement de 721,55 milliards FCFA (1,2 milliard USD) nécessitent tous une connectivité évolutive. Les entreprises exigent des liaisons MPLS sécurisées, un accès Internet dédié et une sécurité gérée, permettant aux opérateurs de proposer des offres supérieures à la simple bande passante. Le portefeuille entreprise de MTN couvre déjà l'hébergement cloud et les passerelles API, tandis qu'Orange Business Services propose une orchestration de cloud hybride. Des exigences de conformité élevées créent des coûts de changement et favorisent des contrats fidélisants.

Les longs cycles d'approvisionnement et les retards de paiement exercent des pressions sur le fonds de roulement. Cependant, une fois les contrats conclus, la visibilité des revenus se renforce et les opérateurs atteignent un revenu moyen par ligne plus élevé. La montée en puissance des entreprises ajoute donc de la profondeur aux prévisions de taille du marché télécom camerounais.

Analyse Géographique

Les points d'atterrissage côtiers confèrent au Cameroun un rôle de passerelle. Kribi connecte quatre systèmes sous-marins, offrant plus de 200 Gbps de capacité agrégée et un accès direct à l'Atlantique Sud. MTN GlobalConnect monétise le trafic de transit vers le Tchad et la République Centrafricaine, réduisant les coûts unitaires pour les utilisateurs nationaux et élargissant l'empreinte du marché télécom camerounais. L'énergie hydroélectrique fiable de la centrale de Nachtigal, pleinement opérationnelle depuis mars 2025, garantit une énergie stable pour les centres de données et réduit les dépenses d'exploitation.

Les projets de fibre transfrontalière régionale approfondissent l'intégration. La liaison optique de 22 km vers le Gabon porte un câble G652 à 96 brins avec un potentiel proche de 100 Tbps et soutient les marchés de la e-santé, de l'e-apprentissage et de la revente en gros. Le câble Umoja annoncé par Google diversifiera davantage les routes, bien que les calendriers restent incertains. La concentration des infrastructures à Kribi crée un risque de point de défaillance unique, de sorte que les sites d'atterrissage secondaires et les corridors de redondance intérieurs sont des priorités.

Les écarts urbains-ruraux persistent. La couverture 4G nationale de la population dépasse 80,37 %, mais le débit effectif chute fortement au-delà des capitales provinciales. Seulement 170 des 2 000 Télécentres Communautaires Polyvalents prévus ont été construits, soulignant les obstacles à l'exécution. Le relief, les poches de conflit dans l'Extrême-Nord et le faible pouvoir d'achat ralentissent le déploiement rural. Le plan Cameroun Numérique 2030 confie à des modèles public-privé le soin de surmonter ces obstacles, et les accords de partage de réseau montrent déjà des résultats prometteurs.

Paysage Concurrentiel

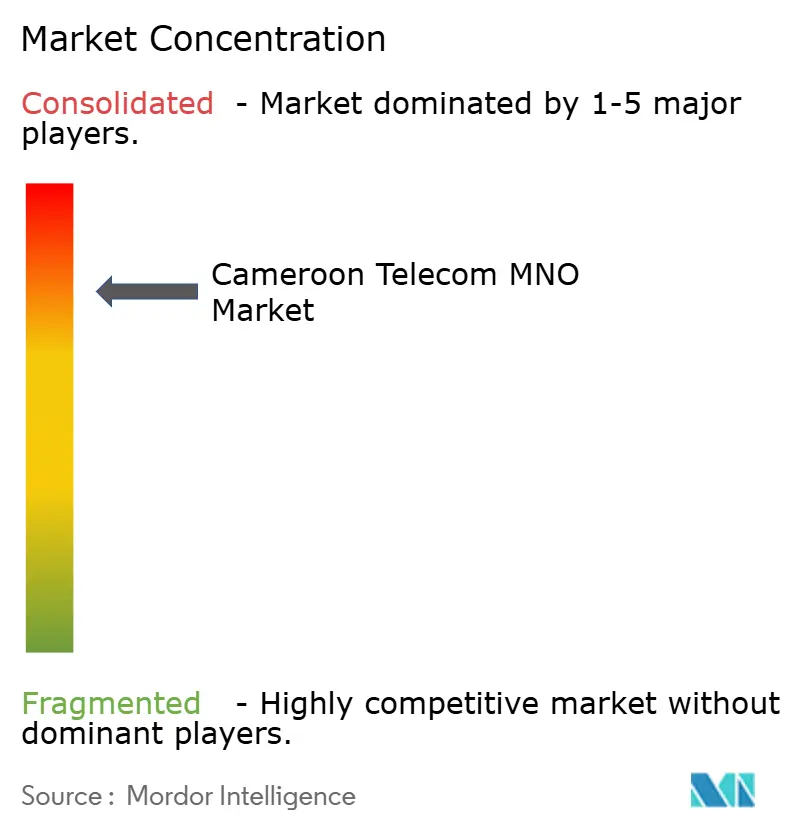

Le marché reste concentré. MTN contrôle plus de 50 % des abonnés, Orange avoisine les 30 %, Nexttel compte 5 millions d'utilisateurs et Camtel tire parti d'une nouvelle licence mobile. MTN a surpassé ses concurrents avec une hausse de 30,1 % des revenus des données au premier trimestre 2025, capitalisant sur l'étendue de sa couverture. Orange riposte avec une différenciation dans les services financiers mobiles via son alliance avec Mastercard. Nexttel mise sur des promotions agressives de forfaits avec appareils, tandis que le partenariat de Camtel avec Orange ouvre des corridors ruraux auparavant hors de sa portée.

L'axe concurrentiel se déplace de la simple connectivité vers les écosystèmes. MTN a réduit les frais de retrait du mobile money, générant des pics de volume et une fidélité à la plateforme. Orange exploite la propriété du réseau dorsal international pour une latence supérieure, attirant des comptes d'entreprise premium. Les stratégies des fournisseurs d'équipements se diversifient à mesure que le risque géopolitique augmente ; les opérateurs s'approvisionnent de plus en plus auprès de plusieurs fournisseurs pour se prémunir contre les risques de sanctions.

La réglementation impose une concurrence structurée. Les autorités ont suspendu Starlink en avril 2024 pour garantir la conformité aux licences, protégeant les opérateurs en place et affirmant la souveraineté nationale. Une campagne de recouvrement de créances de 52 millions USD en avril 2025 signale un contrôle plus strict de la discipline financière. Le récit concurrentiel mêle ainsi une forte concentration à une rivalité croissante fondée sur les services, qui façonne collectivement le marché télécom camerounais.

Leaders du Secteur des Opérateurs de Réseau Mobile Télécom au Cameroun

MTN Cameroon

Orange Cameroun

Nexttel Cameroon

Camtel Mobile (Blue)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Le régulateur a lancé une campagne de recouvrement de créances de 52 millions USD visant les arriérés dus par les opérateurs télécom.

- Décembre 2024 : Camtel a signé un accord de partage de réseau avec Orange pour étendre son empreinte rurale et améliorer la qualité de service.

- Novembre 2024 : La division Afrique et Moyen-Orient d'Orange a affiché une croissance de revenus de 10,5 %, contribuant à hauteur de 182 millions EUR.

Périmètre du Rapport sur le Marché des Opérateurs de Réseau Mobile Télécom au Cameroun

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprise et Gros, etc.) |

| Entreprises |

| Consommateur |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprise et Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateur |

Questions Clés Traitées dans le Rapport

Quel type de service génère la plus grande part de revenus ?

Les services de données sont en tête avec 45,02 % des revenus en 2025 et maintiennent la croissance absolue la plus rapide.

Quelle est l'importance du mobile money pour les revenus des opérateurs ?

Les revenus des services financiers mobiles ont progressé de 27,4 % chez MTN Cameroon au premier semestre 2024, témoignant d'un lien fort entre les services financiers et le trafic de données.

Quelle part MTN Cameroon et Orange Cameroun détiennent-ils ensemble ?

Les deux opérateurs représentent conjointement plus de 80 % des abonnés, ce qui sous-tend une forte concentration du marché.

Pourquoi l'instabilité de la fibre est-elle considérée comme un frein majeur ?

Les coupures récurrentes du réseau dorsal dégradent la qualité de service et imposent des coûts de redondance qui soustraient 0,8 % au TCAC prévu.

Dernière mise à jour de la page le: