Taille et parts du marché de l'oxyde de calcium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 374.27 Millions de tonnes |

| Volume du Marché (2031) | 437.05 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.15% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'oxyde de calcium par ���ϲ�����

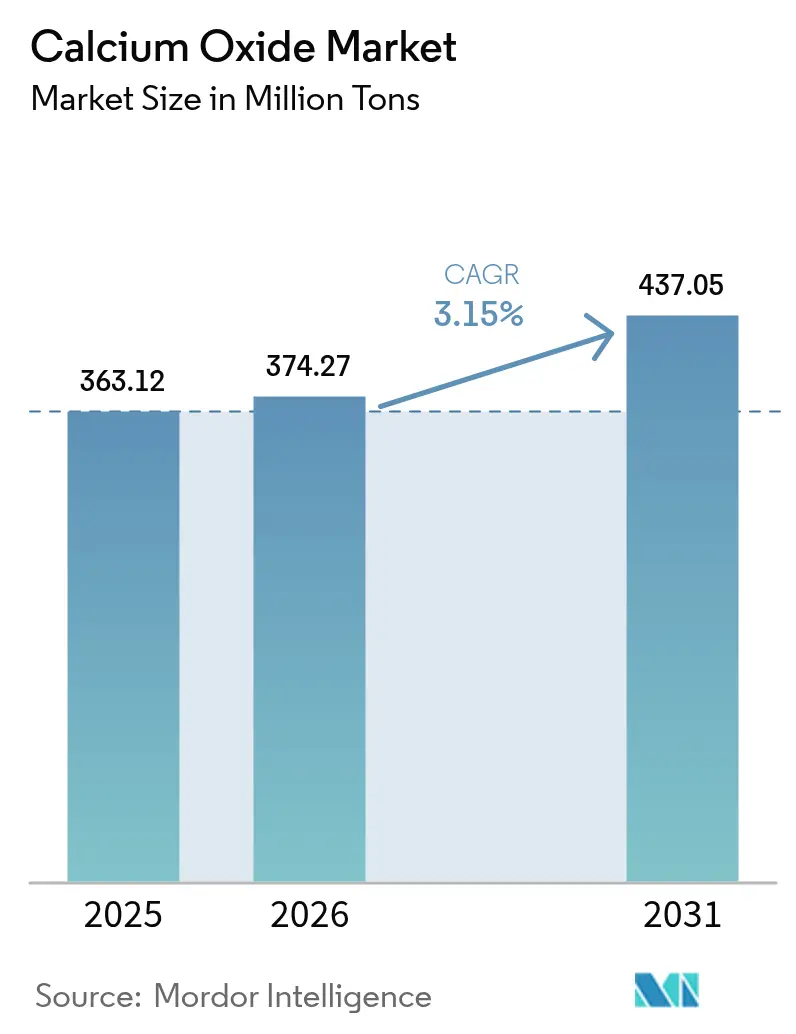

La taille du marché de l'oxyde de calcium était évaluée à 363,12 millions de tonnes en 2025 et devrait croître de 374,27 millions de tonnes en 2026 pour atteindre 437,05 millions de tonnes d'ici 2031, à un TCAC de 3,15 % durant la période de prévision (2026-2031). La production d'acier par haut-fourneau et convertisseur à oxygène basique continue d'ancrer la demande, mais le glissement progressif vers les fours à arc électrique réduit l'intensité de chaux vive par tonne, même si le tonnage absolu d'acier brut reste élevé. Des limites plus strictes sur les émissions de dioxyde de soufre en vertu de la loi américaine sur la qualité de l'air (Clean Air Act) et de la directive européenne sur les émissions industrielles contraignent les centrales au charbon et les fours à ciment à moderniser leurs systèmes de désulfuration des gaz de combustion reposant sur des boues de chaux, créant ainsi un bassin de demande stable lié à la conformité réglementaire. Parallèlement, les projets pilotes de ciment bas carbone en Europe et en Amérique du Nord stimulent le segment premium pour le CaO de haute pureté, qui se négocie 20 à 30 % au-dessus des grades courants. La volatilité des prix de l'énergie et les coûts des émissions de carbone demeurent les principaux vents contraires, accélérant les investissements dans des fours prêts pour le captage du carbone et les combustibles alternatifs.

Principaux enseignements du rapport

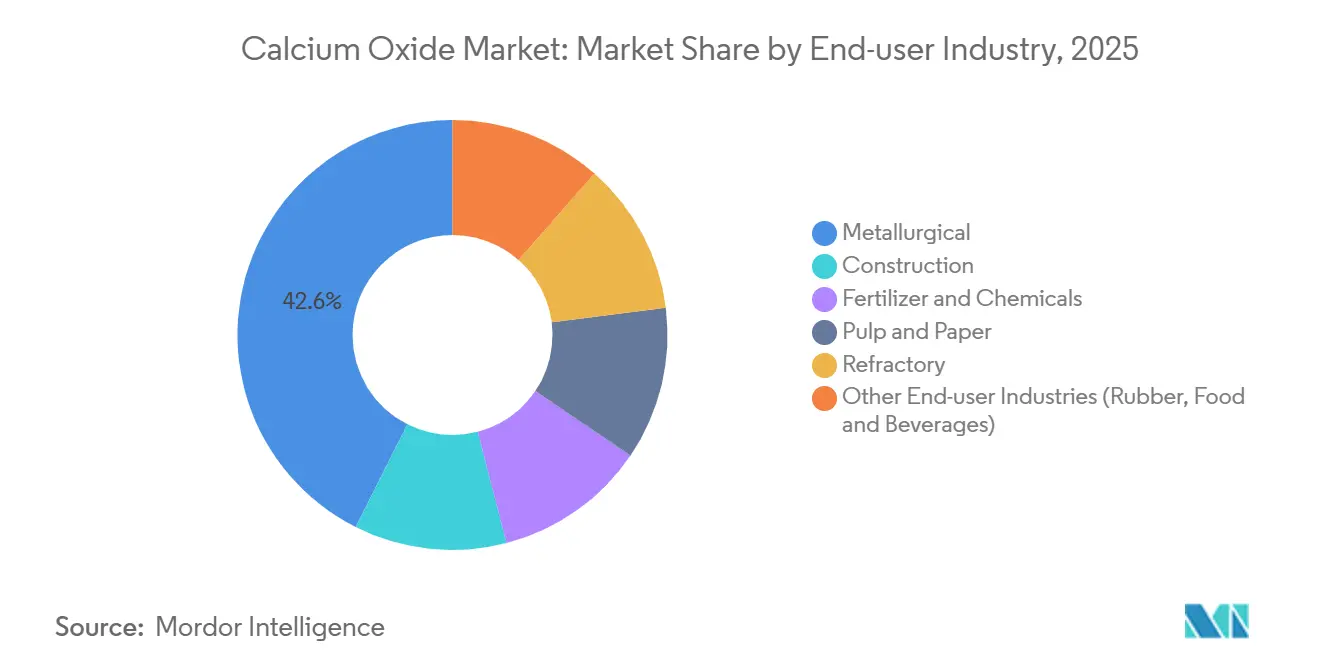

- Par secteur d'utilisation finale, le segment métallurgique a dominé avec 42,57 % des parts du marché de l'oxyde de calcium en 2025, tandis que le segment des engrais et produits chimiques devrait se développer à un TCAC de 4,16 % jusqu'en 2031.

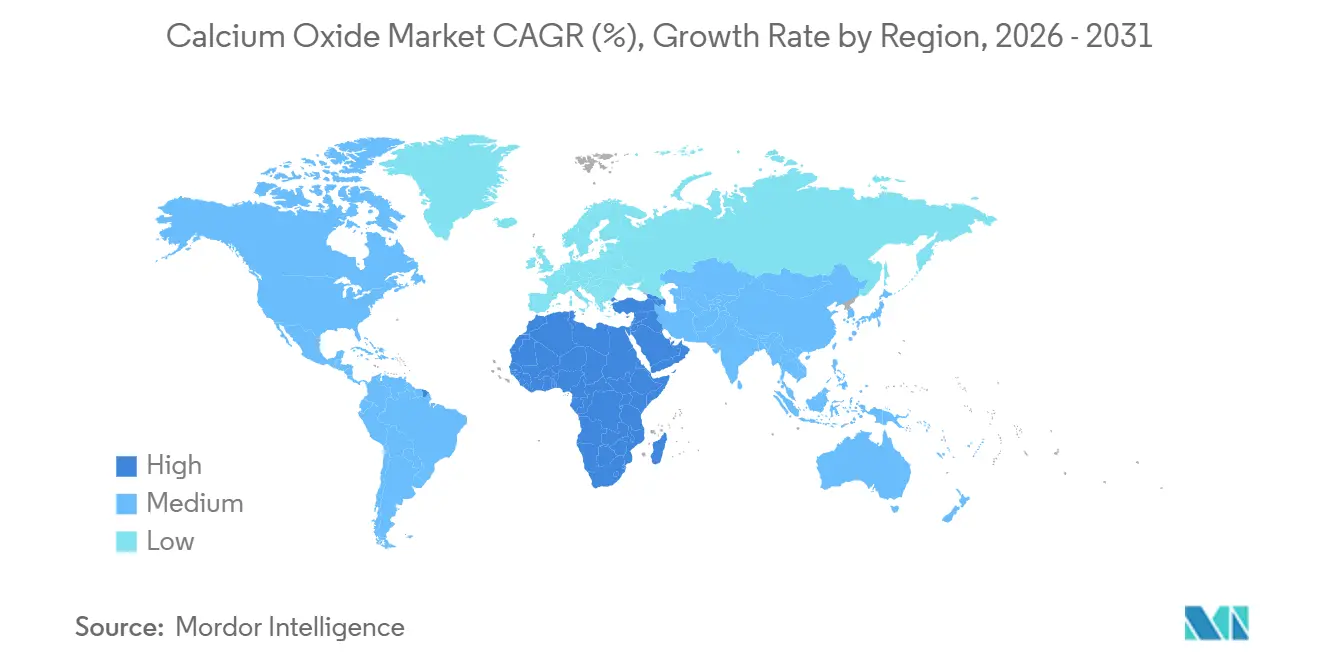

- Par géographie, l'Asie-Pacifique a capté 49,32 % des parts du marché de l'oxyde de calcium en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher la croissance la plus rapide avec un TCAC de 3,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'oxyde de calcium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la production mondiale d'acier brut | +0.7% | Cœur Asie-Pacifique (Chine, Inde, Japon), répercussions au Moyen-Orient | Moyen terme (2-4 ans) |

| Forte demande en infrastructures et en ciment en Asie-Pacifique et en Afrique | +0.8% | Asie-Pacifique (Inde, ASEAN), Moyen-Orient (Arabie saoudite, Émirats arabes unis), Afrique subsaharienne | Long terme (≥ 4 ans) |

| Réglementations sur les émissions plus strictes stimulant l'utilisation du CaO dans la désulfuration des gaz de combustion et le traitement de l'eau | +0.4% | Mondial, avec concentration en Amérique du Nord, dans l'UE et en Chine | Court terme (≤ 2 ans) |

| Programmes de santé des sols agricoles dans les économies émergentes | +0.5% | Afrique subsaharienne, ����é������, Inde, Argentine | Long terme (≥ 4 ans) |

| Ciment bas carbone et technologies de boucle carbone nécessitant du CaO de haute pureté | +0.4% | UE, Amérique du Nord, projets pilotes précoces en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse de la production mondiale d'acier brut

L'acier reste le plus grand consommateur d'oxyde de calcium, utilisant 15 à 50 kilogrammes de chaux vive par tonne d'acier brut, selon la technologie du four. La Chine a produit un peu plus de 1,0 milliard de tonnes d'acier brut en 2024, une légère baisse mais qui surpasse encore tous les autres marchés. L'OCDE prévoit que 40,5 % des nouvelles capacités sidérurgiques jusqu'en 2030 continueront d'utiliser la filière haut-fourneau et convertisseur à oxygène basique, préservant l'intensité en chaux même si la pénétration des fours à arc électrique progresse lentement. La politique nationale de l'acier de l'Inde vise 300 millions de tonnes de capacité d'ici 2030, principalement par la filière haut-fourneau et convertisseur à oxygène basique, ce qui garantit un approvisionnement soutenu en chaux vive. L'Agence internationale de l'énergie calcule que les fondants dans la sidérurgie représentent 0,3 gigatonne de CO₂ de procédé par an, soulignant l'argument climatique en faveur des fours équipés de systèmes de captage et stockage du carbone. Collectivement, ces facteurs soutiennent un plancher de demande pour le marché de l'oxyde de calcium, même dans des scénarios de croissance conservateurs de l'acier.

Forte demande en infrastructures et en ciment en Asie-Pacifique et en Afrique

La production de ciment a atteint 453 millions de tonnes en Inde au cours de l'exercice 2025, soutenue par un ratio clinker/ciment proche de 0,75. Les grandes économies de l'ASEAN investissent massivement leurs budgets publics dans les chemins de fer, les autoroutes et le logement abordable, augmentant la production régionale de ciment de 4 à 5 % par an jusqu'en 2030. Les mégaprojets de la Vision 2030 de l'Arabie saoudite nécessitent d'importants volumes de béton bas carbone ; une ligne sans clinker de 5 000 tonnes par jour à Yanbu illustre comment le CaO de haute pureté peut remplacer le clinker Portland tout en réduisant le carbone incorporé jusqu'à 80 %. En Afrique subsaharienne, 32,7 millions d'hectares de sols acides réduisent les rendements agricoles, stimulant des programmes de chaulage agricole qui s'articulent avec la croissance de la construction. Ces initiatives convergentes en matière d'infrastructures et d'agriculture renforcent une trajectoire de volume robuste pour le marché de l'oxyde de calcium.

Réglementations sur les émissions plus strictes stimulant l'utilisation du CaO dans la désulfuration des gaz de combustion et le traitement de l'eau

Les normes nationales révisées de qualité de l'air ambiant aux É�ٲ��ٲ�-���Ծ��� et des plafonds de SO₂ plus stricts dans l'UE contraignent les anciennes unités au charbon et les fours à ciment à installer ou à moderniser des épurateurs à base de chaux[1]Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ���, « Normes NAAQS révisées pour le SO₂ », epa.gov . Le ministère de l'Écologie et de l'Environnement de Chine impose désormais des concentrations de SO₂ inférieures à 50 mg/m³ pour les fours à ciment, accélérant la demande de chaux pour la désulfuration. Les services publics municipaux continuent de recourir à l'adoucissement à la chaux pour le contrôle du pH et l'élimination du phosphore ; l'Association américaine des ouvrages d'alimentation en eau note des taux de dosage de 100 à 300 mg/L, des volumes qui évoluent indépendamment des cycles de la construction et de l'acier. Ces leviers réglementaires créent un plancher relativement inélastique aux prix pour le marché de l'oxyde de calcium.

Ciment bas carbone et technologies de boucle carbone nécessitant du CaO de haute pureté

Le règlement UE 2024/2620 reconnaît les carbonates minéraux comme des puits de carbone permanents, permettant aux producteurs de revendiquer des crédits lorsque le CaO réagit avec le CO₂ lors du durcissement. L'investissement de 250 millions d'euros de Lhoist dans une usine de dolomie calcinée prête pour le captage du carbone illustre le pivot vers des actifs équipés de systèmes de captage et stockage du carbone visant un million de tonnes de séquestration annuelle de CO₂ d'ici 2031. Carmeuse pilote la boucle calcique pour capter les émissions des fours en faisant circuler le CaO et le CaCO₃ dans des réacteurs séparés. Toutes ces technologies spécifient des puretés de CaO supérieures à 90 % pour minimiser l'accumulation d'inertes, ouvrant un créneau premium au sein du marché plus large de l'oxyde de calcium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés de l'énergie et du CO₂, durcissement des limites d'émissions des fours | -0.3% | UE, Amérique du Nord, avec une pression émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix du calcaire et du gaz naturel | -0.2% | Mondial, aiguë dans les régions dépendantes du gaz importé (UE, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Sorbants/fondants alternatifs gagnant des parts dans l'acier | -0.2% | Marchés sidérurgiques mondiaux, concentrés en Chine, dans l'UE et dans les clusters de fours à arc électrique en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés de l'énergie et du CO₂, durcissement des limites d'émissions des fours

La production d'une tonne de chaux vive consomme 3,2 à 4,5 GJ d'énergie thermique, et le gaz naturel peut représenter 60 % des coûts variables pour les fours à gaz. Les prix du carbone dans l'UE, proches de 80 euros par tonne de CO₂, se traduisent par un surcoût de 60 à 70 euros par tonne de chaux vive pour les fours anciens émettant environ 0,8 tonne de CO₂ par tonne de produit. Les réductions d'allocations gratuites dans le cadre de la phase IV du système d'échange de quotas d'émissions alourdissent cette charge chaque année. Aux É�ٲ��ٲ�-���Ծ���, les programmes émergents au niveau des États et des normes de performance pour les nouvelles sources plus strictes imposent des réductions catalytiques sélectives et des modernisations de filtres à manches qui augmentent les dépenses d'investissement sans accroître la capacité. Les petits producteurs indépendants trouvent de plus en plus difficile de financer de telles modernisations, alimentant une tendance à la consolidation sur le marché de l'oxyde de calcium.

Volatilité des prix du calcaire et du gaz naturel

Les réserves de calcaire de haute qualité (plus de 95 % de CaCO₃) deviennent plus profondes et plus éloignées des nœuds de transport, augmentant les coûts de transport jusqu'à 25 % au cours des cinq dernières années[2]Service géologique des É�ٲ��ٲ�-���Ծ���, « Résumé des produits minéraux : Chaux 2025 », usgs.gov . La dépendance aux importations est aiguë dans des régions telles que le Japon, la Corée du Sud et certaines parties du Moyen-Orient, où les primes de fret ajoutent 10 à 15 USD par tonne au coût rendu. Les prix du GNL en Asie du Nord-Est ont oscillé entre 12 et 25 USD par MMBtu durant 2024-2025, engendrant des coûts de four imprévisibles. Les combustibles alternatifs tels que la biomasse et l'hydrogène atténuent l'exposition mais nécessitent des modernisations coûteuses des brûleurs et, dans le cas de l'hydrogène, une infrastructure qui reste embryonnaire. La volatilité supprime donc la visibilité des marges et ralentit la sanction des projets sur le marché de l'oxyde de calcium.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : la domination métallurgique face à des vents contraires structurels

Le segment métallurgique représentait 42,57 % des parts du marché de l'oxyde de calcium en 2025, reflétant sa fonction critique en tant que fondant dans la sidérurgie par haut-fourneau et convertisseur à oxygène basique. Bien que le glissement mondial vers la technologie des fours à arc électrique réduise l'intensité en chaux à 5-15 kg par tonne d'acier, l'expansion centrée sur les hauts-fourneaux en Inde et la capacité intégrée persistante en Chine soutiennent la demande en volume absolu. Le CaO de qualité réfractaire pour les revêtements de poches de coulée commande des primes de prix, soutenu par des certifications de qualité qui limitent les nouveaux entrants.

La construction est dynamisée par la production de ciment de 453 millions de tonnes en Inde et par le boom des infrastructures de l'ASEAN. Les engrais et produits chimiques constituent le secteur d'utilisation finale à la croissance la plus rapide, progressant à un TCAC de 4,16 % jusqu'en 2031. Les usines de pâte et papier maintiennent une utilisation stable de chaux vive de 80 à 120 kg par tonne de pâte dans les boucles de caustification kraft. Collectivement, les secteurs non métallurgiques offrent une diversification qui amortit le marché de l'oxyde de calcium contre la volatilité du cycle sidérurgique.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'oxyde de calcium avec 49,32 % du volume de 2025, ancrée par les vastes secteurs de l'acier et du ciment en Chine et par le pipeline d'infrastructures en accélération en Inde. Les mandats d'ultra-faibles émissions pour les fours à ciment chinois génèrent une nouvelle demande de chaux de qualité désulfuration des gaz de combustion, même si la croissance de la construction se modère. Le gouvernement indien a alloué 1 400 milliards USD dans le cadre de son Programme national d'infrastructures, soutenant les ajouts de capacité cimentière et la distribution de chaux agricole sur 10 millions d'hectares de sols acides.

L'Amérique du Nord bénéficie de la loi sur l'investissement dans les infrastructures et l'emploi, qui finance la réfection des autoroutes, la réhabilitation des ponts et la modernisation des systèmes d'eau, qui utilisent tous le CaO dans la modification des enrobés bitumineux et les traitements d'adoucissement de l'eau. Bien que le pivot du secteur sidérurgique américain vers les mini-aciéries à fours à arc électrique réduise l'intensité en chaux, la demande globale reste résiliente grâce à la production automobile et d'appareils électroménagers. La croissance de la construction au Mexique, stimulée par la délocalisation de proximité, a conduit Grupo Calidra à étendre sa capacité dans le Bajío, renforçant le marché régional de l'oxyde de calcium.

L'Europe opère dans un contexte de coûts énergétiques élevés et d'objectifs carbone stricts. Le règlement 2024/2620 classe les carbonates minéraux comme des puits permanents, encourageant les fours prêts pour le captage et stockage du carbone et le CaO de haute pureté pour les liants activés aux alcalis. L'Allemagne et la France mènent des essais de ciment bas carbone, tandis que la Pologne et la Roumanie privilégient les grades compétitifs en termes de coûts pour l'acier. La région Moyen-Orient et Afrique, dont la croissance est projetée à un TCAC de 3,98 %, tire parti des mégaprojets de la Vision saoudienne 2030 et des programmes de chaulage des sols en Afrique subsaharienne. La demande en Amérique du Sud dépend de l'agriculture du Cerrado brésilien et du traitement des saumures de lithium en Argentine, tous deux tributaires de la chaux vive pour la modération du pH et l'élimination des impuretés.

Paysage concurrentiel

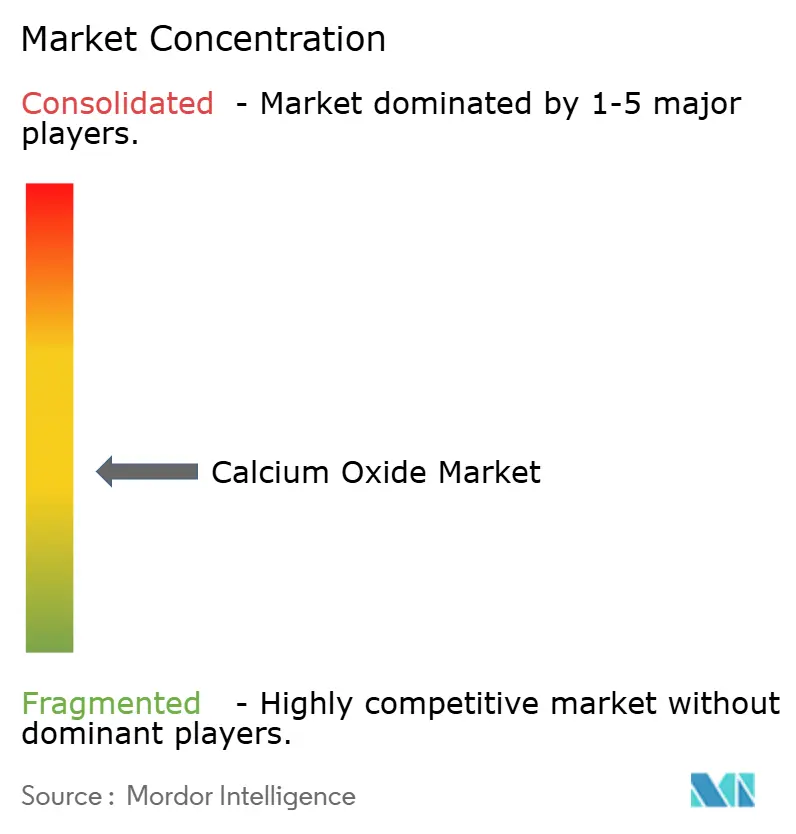

Le marché de l'oxyde de calcium est modérément concentré : les cinq premiers fournisseurs — Lhoist, Carmeuse, Graymont, Minerals Technologies Inc. et Mississippi Lime — contrôlent environ 45 % de la capacité mondiale. Les capitaux affluent vers des projets de réduction des émissions de carbone plutôt que vers de nouvelles capacités en terrain vierge. Lhoist a réservé 250 millions d'euros pour une usine de dolomie calcinée prête pour le captage du carbone en Belgique, qui séquestrera un million de tonnes de CO₂ par an une fois pleinement opérationnelle en 2031. Carmeuse s'est associée à un grand cimentier européen pour piloter la boucle calcique dans un four français, visant un déploiement commercial d'ici 2028.

Les challengers régionaux capitalisent sur la logistique : CAO Industries exploite la proximité de la Malaisie avec les pôles de construction de l'ASEAN, tandis que Grupo Calidra tire parti des liaisons ferroviaires vers la ceinture sidérurgique mexicaine. Des perturbateurs technologiques tels que Hoffmann Green concèdent sous licence un ciment sans clinker qui remplace le clinker Portland par du CaO de haute pureté, réduisant le carbone incorporé de 80 % et monétisant les crédits carbone de l'UE. L'Office européen des brevets a enregistré 47 brevets de décarbonation de la chaux durant 2024-2025, signalant une course à la recherche et développement intensifiée autour des fours électriques, des conceptions à oxycombustion et de la calcination par micro-ondes. Dans ce paysage, les producteurs disposant de carrières intégrées, de fours multi-combustibles et de projets pilotes de captage et stockage du carbone en phase précoce bénéficient d'avantages structurels en termes de coûts et de conformité.

Leaders du secteur de l'oxyde de calcium

Carmeuse

Lhoist

Minerals Technologies Inc.

GRAYMONT

Mississippi Lime Company d/b/a MLC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Pacific Lime and Cement Limited a lancé son activité d'oxyde de calcium en Australie-Occidentale. L'entreprise a fourni aux clients miniers une solution de haute qualité et rentable, soutenue par une chaîne d'approvisionnement intégrée livrant directement à la porte de la mine.

- Juin 2024 : Grupo Calidra a annoncé la mise en service d'un nouveau four dans son usine de La Laja à San Juan, en Argentine. Le four était le plus grand four de calcination de chaux Maerz du Cône Sud, avec une capacité de production journalière de 600 tonnes d'oxyde de calcium de haute qualité et haute réactivité, soit environ 219 000 tonnes par an.

Portée du rapport mondial sur le marché de l'oxyde de calcium

L'oxyde de calcium, également connu sous le nom de chaux vive, est principalement composé d'oxydes de calcium et de magnésium. La chaux vive est disponible en plusieurs granulométries — allant de la chaux en morceaux et en galets à la chaux granulaire et pulvérisée.

Le marché de l'oxyde de calcium est segmenté par secteur d'utilisation finale et par géographie. Par secteur d'utilisation finale, le marché est segmenté en métallurgique, construction, engrais et produits chimiques, pâte et papier, réfractaire et autres secteurs d'utilisation finale (caoutchouc, alimentation et boissons). Le rapport couvre également la taille du marché et les prévisions pour l'oxyde de calcium dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| ��é�ٲ������ܰ�������ܱ� |

| Construction |

| Engrais et produits chimiques |

| Pâte et papier |

| ��é�ڰ������ٲ������� |

| Autres secteurs d'utilisation finale (caoutchouc, alimentation et boissons) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par secteur d'utilisation finale | ��é�ٲ������ܰ�������ܱ� | |

| Construction | ||

| Engrais et produits chimiques | ||

| Pâte et papier | ||

| ��é�ڰ������ٲ������� | ||

| Autres secteurs d'utilisation finale (caoutchouc, alimentation et boissons) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'oxyde de calcium ?

Le marché de l'oxyde de calcium s'établit à 374,27 millions de tonnes en 2026 et devrait atteindre 437,05 millions de tonnes d'ici 2031, avec un TCAC de 3,15 %.

Quelle région contribue le plus à la demande mondiale d'oxyde de calcium ?

L'Asie-Pacifique est en tête avec 49,32 % du volume de 2025 grâce aux secteurs de l'acier en Chine et du ciment en Inde.

Qu'est-ce qui stimule la croissance la plus rapide de la demande en utilisation finale ?

L'agriculture de précision stimule la demande en engrais et produits chimiques, dont la croissance est projetée à un TCAC de 4,16 % jusqu'en 2031.

Comment les réglementations sur les émissions influencent-elles la consommation d'oxyde de calcium ?

Des plafonds de SO₂ plus stricts aux É�ٲ��ٲ�-���Ծ���, dans l'UE et en Chine stimulent l'installation de systèmes de désulfuration des gaz de combustion à base de chaux, créant un plancher de demande lié à la conformité réglementaire.

Dernière mise à jour de la page le: