Taille et part du marché du verre pare-balles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

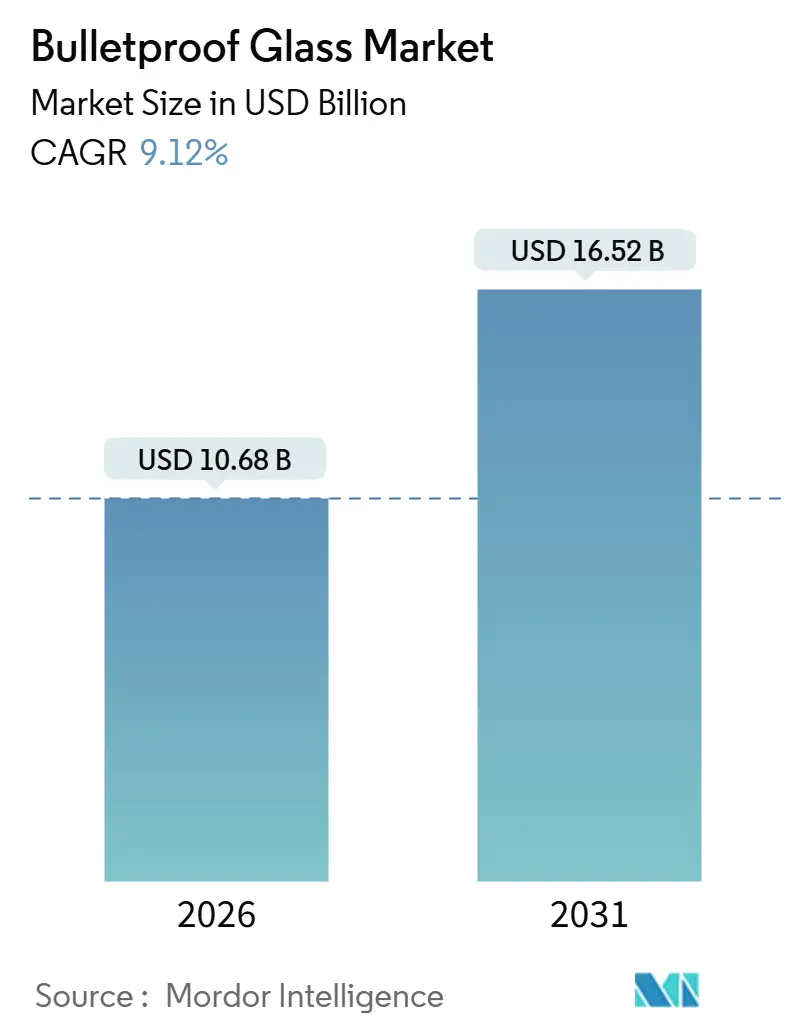

| Taille du Marché (2026) | 10.68 Milliards de dollars |

| Taille du Marché (2031) | 16.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre pare-balles par ���ϲ�����

La taille du marché du verre pare-balles est estimée à 10,68 milliards USD en 2026, et devrait atteindre 16,52 milliards USD d'ici 2031, à un TCAC de 9,12 % au cours de la période de prévision (2026-2031). L'essor de la modernisation de la défense, les obligations de construction résilientes au climat et l'électrification des véhicules blindés renforcent la demande, tandis que les hybrides polymère-céramique promettent des économies de poids significatives. L'acrylique solide a dominé les volumes de 2025 en raison de sa clarté optique et de son avantage en termes de coût, mais la préférence des clients se déplace vers le polycarbonate et le polycarbonate à revêtement de verre qui offrent une protection multi-impacts avec des stratifiés plus légers. Les constructeurs automobiles intègrent le vitrage balistique en usine pour capter les marges, et les acheteurs du secteur public alignent leurs objectifs de sécurité et de durabilité en spécifiant des stratifiés à contenu recyclé. Le marché du verre pare-balles est donc en transition, passant d'une procurement réactive vers un renforcement proactif des infrastructures et une intégration dans la mobilité.

Points clés du rapport

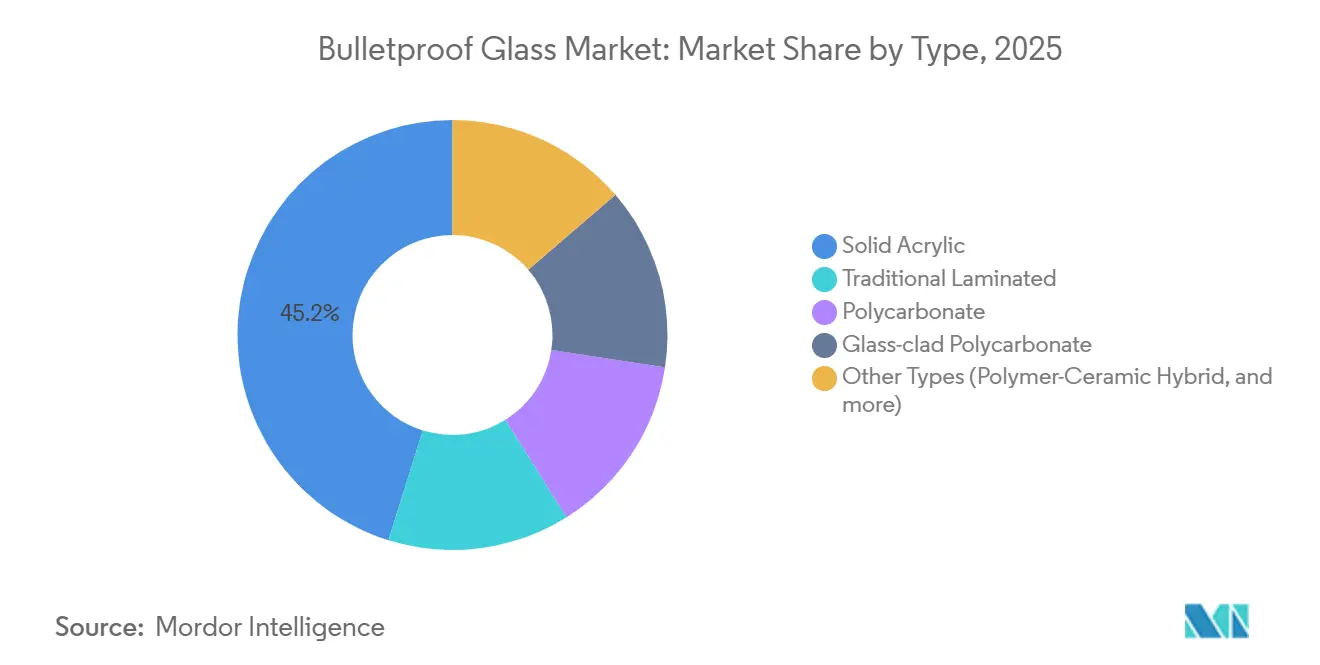

- Par type, l'acrylique solide a mené avec 45,19 % de la part du marché du verre pare-balles en 2025, tandis que le polycarbonate devrait se développer à un TCAC de 10,21 % jusqu'en 2031.

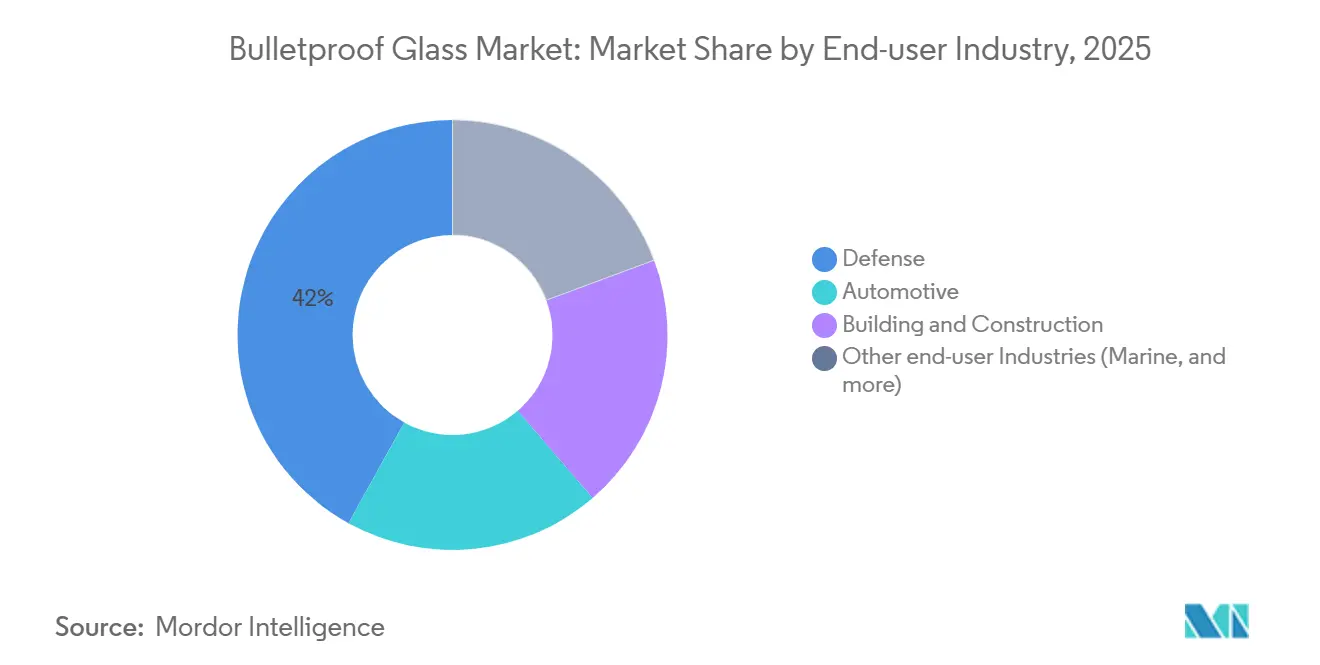

- Par secteur d'utilisation finale, le segment ��é�ڱ�Բ��� a détenu 41,97 % de la part du marché du verre pare-balles en 2025, tandis que le segment Automobile enregistre le TCAC le plus rapide à 11,92 % jusqu'en 2031.

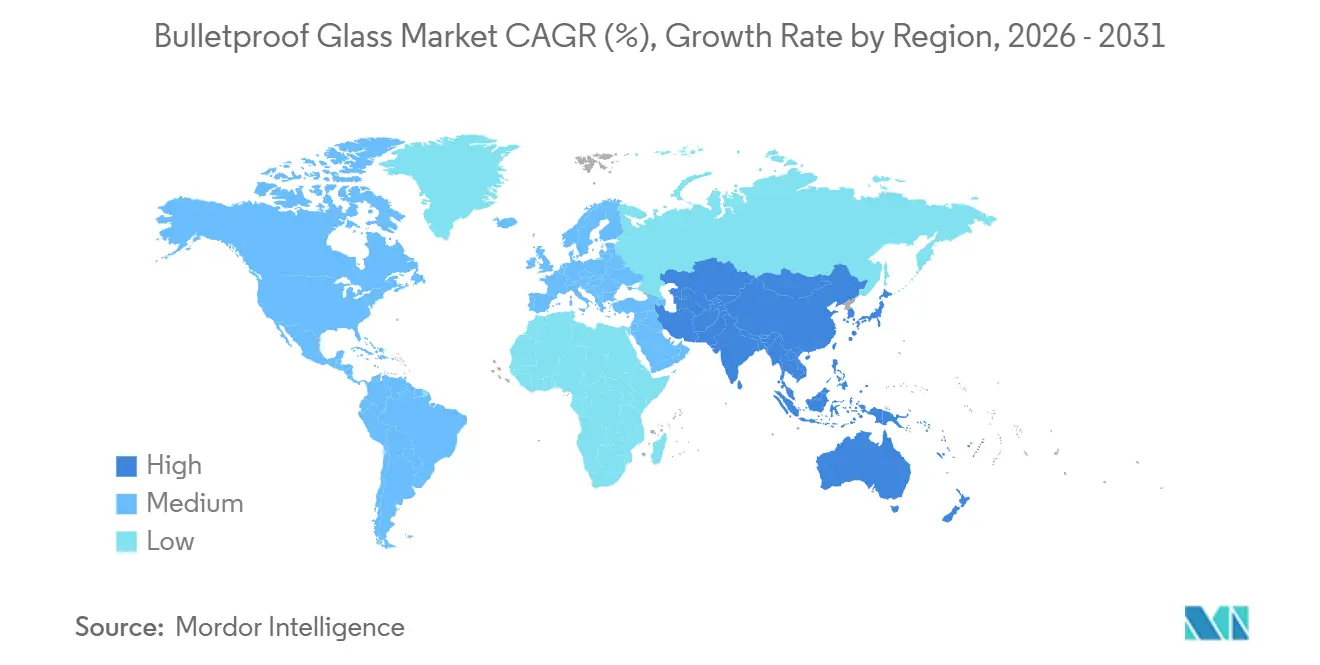

- Par géographie, l'Amérique du Nord a représenté 39,18 % de la taille du marché du verre pare-balles en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 12,17 % sur la même période.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du verre pare-balles

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des dépenses mondiales de défense et de sécurité intérieure | +2.8% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Développement croissant des infrastructures dans les zones urbaines à haut risque | +2.1% | Chine, Inde, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Utilisation croissante dans les véhicules de luxe et blindés | +1.9% | Amérique du Nord, Europe, Arabie saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Codes obligatoires de façades balistiques dans les bâtiments résilients au climat | +1.5% | É�ٲ��ٲ�-���Ծ���, Europe, Chine | Long terme (≥ 4 ans) |

| Demande croissante d'armure transparente multi-menaces dans les flottes de transport public électrique | +0.9% | Chine, Inde, É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Escalade des dépenses mondiales de défense et de sécurité intérieure

Les budgets consacrés à l'armure transparente augmentent, les armées privilégiant les mises à niveau de la capacité de survie plutôt que les nouvelles plateformes. L'Armée américaine a alloué 108 millions USD pour l'exercice 2026 à son système de protection des véhicules, en priorisant les kits de modernisation qui allègent les flottes existantes[1]Département de l'Armée des É�ٲ��ٲ�-���Ծ���, "Points forts du budget de l'exercice fiscal 2026," army.mil. Le FBI a émis un appel d'offres de 45 millions USD en 2025 pour des boucliers et panneaux de niveau III NIJ. Le cadre de 76 millions GBP du Ministère de la ��é�ڱ�Բ��� du Royaume-Uni, attribué en novembre 2025, se concentre sur les véhicules à profil civil VR7–VR9. Les limites de poids dans les groupes motopropulseurs électriques poussent à l'adoption du polycarbonate à revêtement de verre et des hybrides polymère-céramique, la Marine américaine finançant via le SBIR des stratifiés légers qui réduisent la masse de 25 % contre les menaces de niveau 3a STANAG 4569.

Développement croissant des infrastructures dans les zones urbaines à haut risque

Les mégapoles intègrent le vitrage balistique dans les murs-rideaux pour répondre aux exigences des assurances et de la sécurité publique. La norme JGJ 113-2015 de la Chine impose un verre de sécurité feuilleté dans les bâtiments à forte fréquentation, et Shanghai étend cette règle aux façades de plus de 24 m[2]Ministère du Logement et du Développement Urbain-Rural de Chine, "JGJ 113-2015," mohurd.gov.cn. La Force centrale de réserve de police de l'Inde spécifie des véhicules blindés pour les protégés Z et Z Spécial, entraînant la modernisation de berlines et de SUV. Aux É�ٲ��ٲ�-���Ծ���, les dispositions anti-tornades de l'ASCE 7-22 de la FEMA et les tests d'impact ASTM se recoupent désormais avec les normes balistiques, permettant à un seul stratifié de répondre aux menaces de débris portés par le vent et d'armes légères.

Utilisation croissante dans les véhicules de luxe et blindés

Les équipementiers regroupent les blindages d'usine pour maintenir la valeur. BMW a lancé l'i7 Protection en 2024, la première berline électrique certifiée VPAM VR10, intégrant 1 750 kg de blindage tout en maintenant une autonomie de 236 miles. General Motors Defense a dévoilé le Suburban Shield en 2025 pour servir les flottes diplomatiques. Le Département d'État américain a élargi son contrat de VE blindés de 400 millions USD au-delà de Tesla, incitant Ford et Rivian à sécuriser leur approvisionnement en verre balistique. Les acheteurs VIP du Moyen-Orient demandent régulièrement une protection VR7–VR9, soutenant la demande de stratifiés en polycarbonate plus légers.

Codes obligatoires de façades balistiques dans les bâtiments résilients au climat

Les financements gouvernementaux lient les projets de salles sécurisées à des règles de vitrage plus strictes. Le FEMA P-361 exige une résistance aux missiles anti-tornades, et l'ICC 500-2023 est obligatoire pour les abris communautaires financés par le gouvernement fédéral. L'UFC 4-010-01 du Département de la ��é�ڱ�Բ��� interdit les films de rétention de fragments et stipule un minimum de 6 mm de polycarbonate ou de verre feuilleté pour les nouveaux bâtiments fédéraux. L'Europe harmonise les normes balistiques EN 1063 et anti-explosion EN 13124, permettant une conformité à produit unique. Ces codes déclenchent des rénovations des installations antérieures à 2020, stimulant la demande de remplacement.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des matières premières et de traitement | −1.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Disponibilité limitée d'installateurs qualifiés | −0.8% | Amérique du Nord, Europe, villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Processus de fabrication à haute intensité énergétique | −0.6% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés des matières premières et de traitement

Les prix au comptant du polycarbonate se situaient entre 2 810 USD/t en Amérique du Nord et 1 810 USD/t en Chine pour les grades optiques en 2025, tandis que les résines sans BPA affichent une prime de 12 à 18 %. Le collage en autoclave consomme jusqu'à 200 kWh/m², et le collage TPU ajoute 10 à 15 % d'énergie supplémentaire. Le calcin recyclé réduit l'énergie du verre flotté de 25 %, mais l'approvisionnement post-consommation est limité en dehors de l'Europe.

Disponibilité limitée d'installateurs qualifiés

La certification AGMT exige 7 500 heures de pratique sur le terrain et un renouvellement quadriennal, créant un décalage entre les pics de demande et l'offre de main-d'œuvre. Un mauvais scellement des bords peut réduire les performances balistiques jusqu'à 30 %. La robotique a réduit les erreurs de montage mais nécessite entre 0,5 et 1,5 million USD par ligne, limitant l'adoption par les petits vitriers.

Analyse des segments

Par type : le polycarbonate progresse sur les applications à poids critique

L'acrylique solide a représenté 45,19 % de la demande de 2025 grâce à une transmission lumineuse de 92 % et à un coût de matière première inférieur. Le polycarbonate devrait croître de 10,21 % par an jusqu'en 2031, les acheteurs de la défense et de l'automobile privilégiant des stratifiés plus légers et multi-impacts. Le verre feuilleté reste répandu dans les façades de bâtiments nécessitant une rétention anti-explosion, bien que son poids de 40 à 60 kg/m² et le vieillissement de l'intercouche limitent son utilisation sur les plateformes mobiles. Le polycarbonate à revêtement de verre équilibre clarté et résistance, mais présente une prime de coût de 15 à 20 %. Les hybrides polymère-céramique, notamment les faces de frappe en spinelle et en AlON, représentent actuellement moins de 5 % du volume, mais offrent des économies d'épaisseur de 20 à 30 %, ce qui laisse présager une diffusion future dans les flottes automobiles et aérospatiales.

La demande de polycarbonate souligne la transition du marché du verre pare-balles vers des matériaux réduisant les pénalités de charge utile des véhicules sans compromettre les normes NIJ niveau III ou VPAM VR7. La taille du marché du verre pare-balles pour les stratifiés en polycarbonate devrait dépasser celle des acryliques en fin de décennie, à mesure que les véhicules électriques blindés en usine et les kits de modernisation légers gagnent du terrain. Les nanocomposites TPU émergents augmentent en outre la résistance aux éclats de 34 % par rapport au TPU de base, prolongeant la durée de vie et réduisant les coûts de remplacement.

Par secteur d'utilisation finale : l'automobile dépasse la défense grâce à l'intégration des véhicules électriques

La défense a représenté 41,97 % de la consommation de 2025, soutenue par des programmes militaires pluriannuels, mais la croissance reste à un chiffre en raison des plafonds budgétaires. L'automobile devrait progresser à un TCAC de 11,92 % jusqu'en 2031, les équipementiers comme BMW et General Motors installant des packages balistiques en chaîne de montage pour capter des prix premium. La part de marché du verre pare-balles pour les véhicules électriques blindés en usine augmente depuis que le Département d'État américain a ouvert son contrat de 400 millions USD à toutes les marques nationales. Le bâtiment et la construction contribuent à environ un quart de la demande, ancrés par les réglementations FEMA et les réglementations chinoises sur les façades.

Au-delà des segments principaux, le secteur maritime, l'aérospatiale et les transports en commun consomment des volumes de niche mais progressent à deux chiffres alors qu'ils valident les hybrides polymère-céramique dans des environnements sensibles au poids. Le secteur du verre pare-balles s'élargit donc d'une procurement centrée sur la défense vers des applications diversifiées de mobilité et d'infrastructure.

Analyse géographique

L'Amérique du Nord a mené le marché du verre pare-balles avec une part de 39,18 % en 2025, la demande fédérale américaine, notamment un budget de 108 millions USD pour le système de protection des véhicules et un appel d'offres du FBI de 45 millions USD, ayant soutenu les volumes. Les règles de vitrage à double menace de la FEMA alignent les exigences de résilience aux catastrophes et balistiques, permettant aux fournisseurs d'amortir les coûts de certification sur les projets de construction et de défense. Le cadre élargi du Département d'État pour les véhicules électriques a catalysé les chaînes d'approvisionnement nationales, tandis que le Canada et le Mexique ajoutent des modernisations automobiles progressives.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,17 %. La Chine applique la norme JGJ 113-2015, stimulant les mises à niveau de façades feuilletées dans les mégapoles, et Fuyao Glass Industry Group Co., Ltd. a engagé 400 millions USD en Illinois, plus 9,1 milliards CNY pour de nouvelles lignes de verre flotté nationales destinées au vitrage de véhicules à nouvelle énergie. Le dispositif de protection de 200 personnalités VIP de l'Inde soutient les modernisations de SUV blindés. Le Japon et la Corée du Sud investissent dans la R&D en céramique transparente qui promet des économies de poids de 20 à 30 % pour les véhicules d'infanterie de nouvelle génération.

En Europe, le cadre de 76 millions GBP du Royaume-Uni pour les véhicules protégés privilégie les SUV électriques à faible profil. L'acquisition par AGC en janvier 2025 de SGT Germany et son pilote de recyclage de verre photovoltaïque en octobre 2025 illustrent les mouvements des acteurs établis vers l'intégration verticale et les fours de verre flotté à faible émission de carbone. La tarification carbone du système d'échange de quotas d'émission de l'UE pèse sur les marges mais accélère les stratifiés à contenu recyclé. L'Arabie saoudite, les Émirats arabes unis et le ����é������ complètent les poches mondiales investissant dans des façades balistiques pour les actifs gouvernementaux et commerciaux.

Paysage concurrentiel

Le marché du verre pare-balles est modérément concentré. L'innovation de procédé éclipse l'échelle en tant que facteur de différenciation. Saint-Gobain a breveté un stratifié saphir-verre-polycarbonate atteignant 85 % de transmission lumineuse à 72,78 kg/m², visant les niches des véhicules électriques et de l'aérospatiale. NxLite a inauguré des revêtements à faible émissivité sur polycarbonate qui réduisent de moitié le poids par rapport au verre tout en réussissant les tests d'impact ASTM. Les goulots d'étranglement d'installation et les coûts énergétiques invitent à la disruption. Les lignes de collage robotisées réduisent les besoins en main-d'œuvre mais exigent des investissements lourds, incitant les entrants plus petits à proposer des panneaux modulaires précertifiés.

Leaders du secteur du verre pare-balles

Saint-Gobain

Guardian Industries

AGC Inc.

SCHOTT

Nippon Sheet Glass Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Fuyao Glass Industry Group Co., Ltd. a annoncé une expansion de 400 millions USD de son installation de verre flotté à Decatur, Illinois, pour augmenter l'approvisionnement en vitrage automobile de haute qualité aux équipementiers américains. L'expansion renforcera la chaîne d'approvisionnement plus large en verre pare-balles en Amérique du Nord grâce à une meilleure disponibilité des matières premières.

- Avril 2025 : L'Université d'Oulu en Finlande a inauguré son centre de test 6G, offrant des services de test aux clients entreprises. Tambest, une usine finlandaise de traitement du verre, est devenue le premier client inaugural. Lors des tests initiaux, divers verres pare-balles, conçus pour protéger contre les interférences de signal, ont été évalués. Les résultats des tests ont contribué à affiner le produit.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché du verre pare-balles comme la valeur annuelle des panneaux blindés transparents nouvellement fabriqués, formés de feuilles de verre et de polymère superposées, qui résistent aux menaces balistiques spécifiées pour les niveaux de sécurité 1 à 8. Ces panneaux sont fournis aux fabricants de véhicules OEM, aux entrepreneurs de façades de bâtiments, aux institutions financières et aux agences de défense.

Exclusion du champ d'application : Les films de rattrapage, les armures composites opaques et les services de maintenance après installation ne sont pas couverts par notre évaluation.

Aperçu de la segmentation

- Par type

- Acrylique solide

- Stratifié traditionnel

- Polycarbonate

- Polycarbonate à revêtement de verre

- Autres types (hybride polymère-céramique, et autres)

- Par secteur d'utilisation finale

- Automobile

- Bâtiment et construction

- ��é�ڱ�Բ���

- Autres secteurs d'utilisation finale (maritime, et autres)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite interrogé des directeurs de laboratoires d'essais balistiques, des responsables de l'approvisionnement chez des assembleurs de véhicules blindés en Amérique du Nord, en Europe et dans le Golfe, ainsi que des planificateurs d'installations pour des bâtiments gouvernementaux à haut risque en Asie-Pacifique. Leurs observations ont permis d'affiner les courbes de prix et d'épaisseur, de clarifier les fluctuations de l'utilisation des capacités et de valider les poches de demande régionale que les sources secondaires ne pouvaient pas quantifier.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié l'industrie en utilisant des données ouvertes provenant de sources telles que le Small Arms Survey, les tableaux de dépenses militaires du SIPRI, les lignes d'importation du U.S. Harmonized Tariff Schedule pour le verre feuilleté de sécurité et les dépôts de permis de construire saisis par Dodge Data & Analytics. Les documents de l'association professionnelle International Association for Safety & Security Glass et les revues universitaires traitant des couches intermédiaires en polymère nous ont aidés à définir les critères des modes de défaillance. Les informations fournies par les entreprises sur la production de limousines blindées, ainsi que les données financières de D&B Hoovers, ont servi de base aux estimations des parts de revenus. Cette liste n'est qu'indicative ; de nombreuses autres références publiques et payantes ont été examinées avant que les chiffres ne soient finalisés.

Dimensionnement du marché et prévisions

La modélisation descendante commence par la production mondiale de verre de sécurité feuilleté et d'armures transparentes, reconstituée à partir des données de production et des données douanières, puis répartie entre les utilisations finales au moyen de ratios de pénétration vérifiés. Les listes de fournisseurs pour les expéditions de feuilles de polycarbonate et les vérifications par échantillonnage du prix de vente moyen × volume offrent des tests croisés ascendants qui tempèrent les totaux. Des variables clés telles que l'allocation du budget de la défense aux véhicules protégés, la production de SUV de luxe, le taux d'ouverture de nouvelles succursales bancaires et l'adoption de codes de construction de classe 3+ alimentent une régression multivariée qui projette la demande à l'horizon 2030. L'analyse des scénarios tient compte de l'impact positif des nano-laminés légers et de l'impact négatif des gels budgétaires. Les lacunes dans les données, par exemple en ce qui concerne les rénovations militaires clandestines, sont comblées à l'aide d'analogues régionaux vérifiés par des experts en la matière.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen : vérification des écarts par rapport aux flux commerciaux historiques, examen par les pairs au sein de l'équipe d'analystes et approbation par un examinateur principal. Le modèle est actualisé chaque année ; des mises à jour intermédiaires sont effectuées lorsque des variations de taux de change, des changements de réglementation ou des annonces de capacité de production font varier les totaux de plus de trois pour cent.

Pourquoi la ligne de base en verre à l'épreuve des balles de Mordor inspire la confiance

Les estimations des différents éditeurs divergent souvent parce que chacun choisit des niveaux de sécurité, des seuils régionaux et des années de base distincts.

Notre sélection rigoureuse du champ d'application, notre actualisation annuelle et notre modélisation à double angle créent un point médian fiable que les décideurs peuvent auditer.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 10,45 B (2025) | Renseignements sur le Mordor | - |

| USD 9,30 B (2023) | Conseil mondial A | Année de base plus ancienne et omission du vitrage de construction |

| USD 8,80 B (2024) | Journal de l'industrie B | Couverture limitée de la région MENA et prise en compte des revenus des entreprises publiques uniquement |

| 7,37 MILLIARDS DE DOLLARS AMÉRICAINS (2022) | Conseil régional C | Champ d'application restreint du niveau de sécurité et taux de change statiques |

La comparaison montre que lorsque les différentes années, portées et entrées de données sont normalisées, le chiffre de 2025 de Mordor se situe logiquement entre les comptages à faible portée et les projections agressives à longue traîne, offrant aux utilisateurs une base de référence équilibrée et transparente qu'ils peuvent reproduire et défendre dans les discussions en salle de réunion.

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché du verre pare-balles en 2026 ?

La taille du marché du verre pare-balles s'élève à 10,68 milliards USD en 2026.

À quel rythme la demande mondiale croîtra-t-elle jusqu'en 2031 ?

Le chiffre d'affaires du marché devrait se développer à un TCAC de 9,12 % entre 2026 et 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les stratifiés en polycarbonate progressent à un taux annuel de 10,21 % jusqu'en 2031, les acheteurs recherchant des solutions plus légères et multi-impacts.

Quel secteur d'utilisation finale ajoutera le plus de volume incrémental ?

L'automobile mène la croissance, avec un TCAC de 11,92 % grâce aux véhicules électriques blindés intégrés en usine.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les obligations de façades de la Chine et la flotte de protection VIP de l'Inde alimentent un TCAC régional de 12,17 %.

Dernière mise à jour de la page le: