Taille et part du marché des MNO Télécom Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

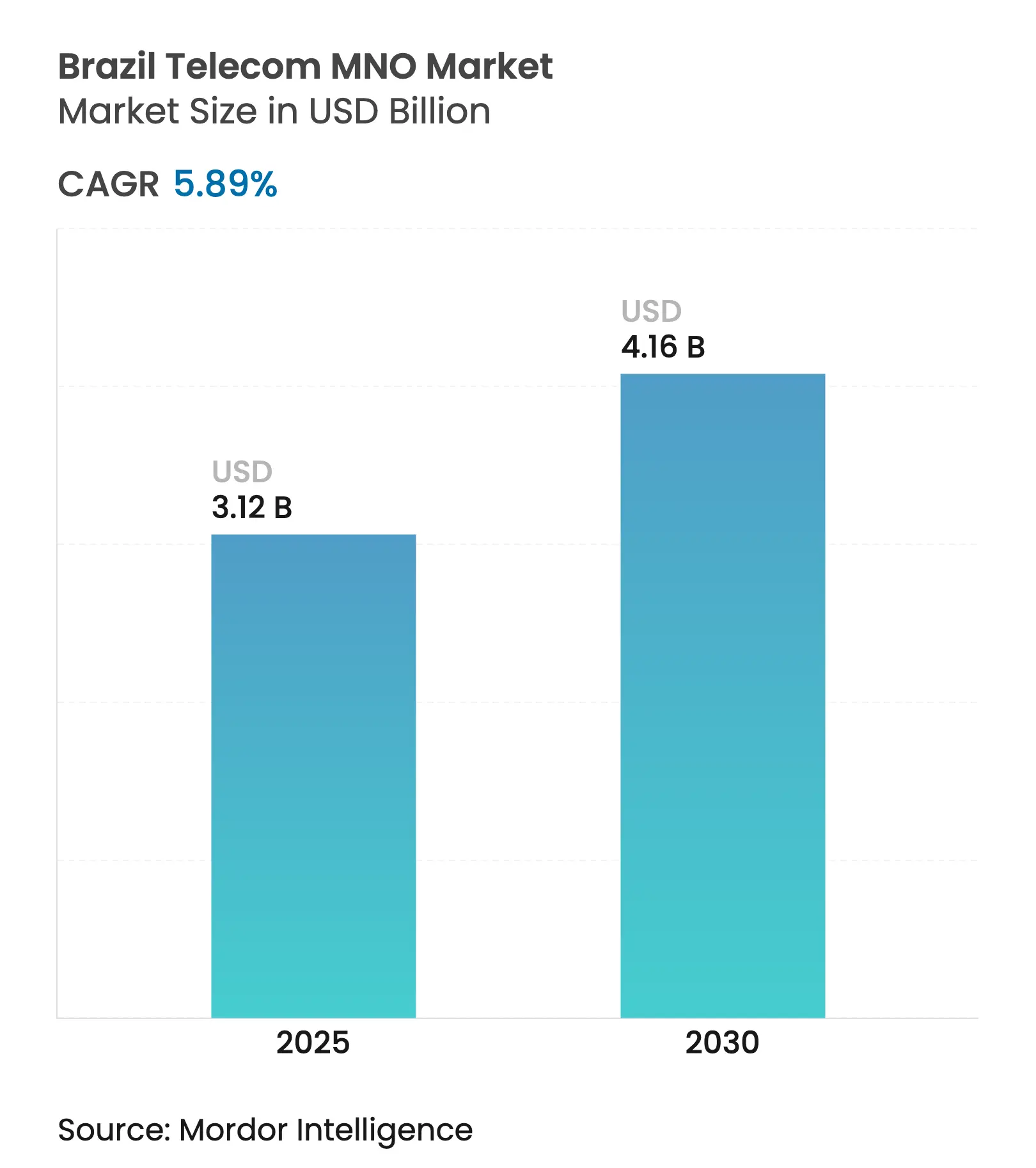

| Taille du Marché (2025) | 3.12 Milliards de dollars |

| Taille du Marché (2030) | 4.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.89% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO Télécom Brésil par ���ϲ�����

La taille du marché des MNO Télécom Brésil est estimée à 3,12 milliards USD en 2025, et devrait atteindre 4,16 milliards USD d'ici 2030, à un CAGR de 5,89 % durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 250,31 millions d'abonnés en 2025 à 321,68 millions d'abonnés d'ici 2030, à un CAGR inférieur à 5,15 % durant la période de prévision (2025-2030). Les déploiements robustes de la 5G, les investissements en fibre à hôte neutre et la numérisation des entreprises atténuent l'exposition du secteur à l'environnement fiscal élevé du Brésil tout en soutenant une croissance durable des revenus. La consolidation consécutive à la cession des actifs mobiles de Oi a réduit la guerre des prix et redirigé les liquidités vers la densification des réseaux et le réaménagement du spectre. La demande de cas d'usage à faible latence dans l'agrtech et la logistique stimule l'adoption de paliers ARPU premium, et les règles de partage d'infrastructure d'ANATEL abaissent davantage les barrières pour les FSI régionaux. Parallèlement, les opérateurs intensifient leur attention sur le service client optimisé par l'IA et les mises à niveau RAN économes en énergie, alors que l'inflation des services publics comprime les coûts d'exploitation.

Principaux enseignements du rapport

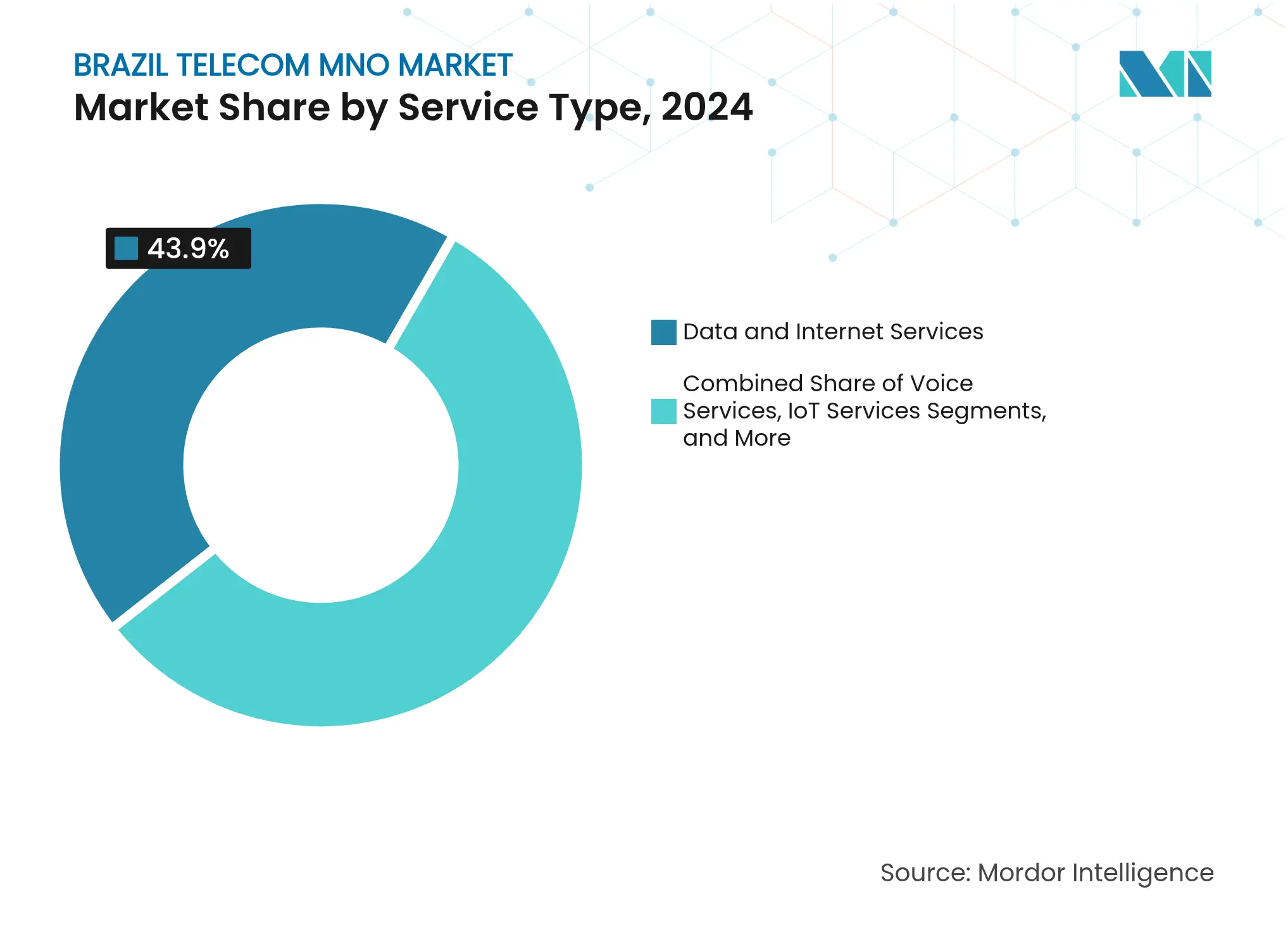

- Par type de service, les services de données et Internet ont dominé avec 43,90 % de la part de marché des MNO Télécom Brésil en 2024, tandis que les services IoT et M2M se développent au CAGR le plus rapide de 6,02 % jusqu'en 2030.

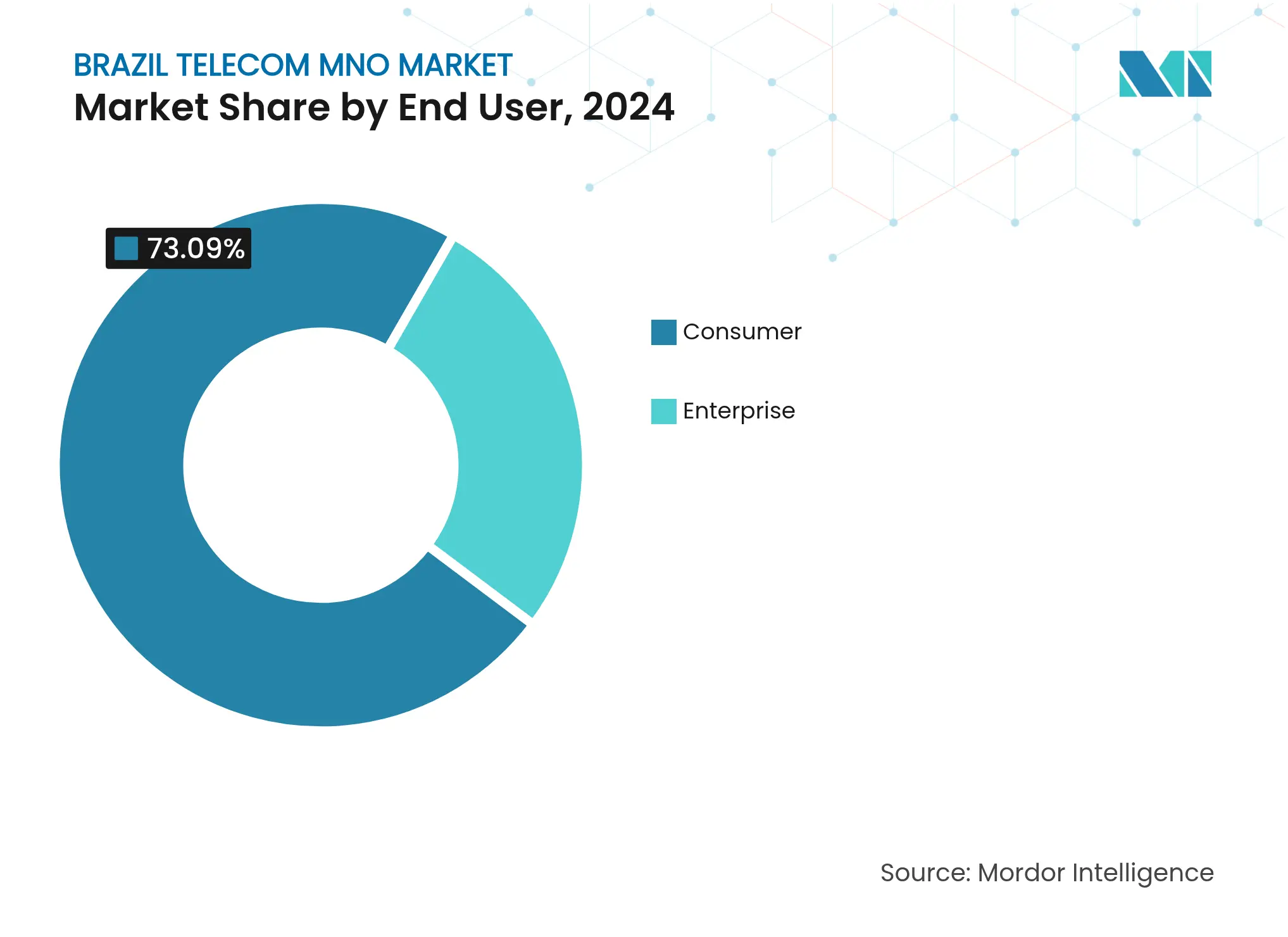

- Par utilisateur final, le segment consommateur représentait 73,09 % de la taille du marché des MNO Télécom Brésil en 2024 ; le segment entreprises devrait progresser à un CAGR de 6,28 % jusqu'en 2030.

Tendances et perspectives du marché des MNO Télécom Brésil

Analyse de l'impact des moteurs

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'empreinte 5G accélérant les paliers ARPU premium | +1.2% | National, gains précoces à São Paulo, Rio de Janeiro, Brasília | Moyen terme (2 à 4 ans) |

| Déploiement national de la FTTH vers les municipalités mal desservies | +0.9% | Intérieur du Nord-Est et du Nord | Long terme (≥ 4 ans) |

| Demande IoT de niveau entreprise pour la logistique et l'agritech | +0.8% | Ceinture industrielle de São Paulo ; exploitations agricoles du Mato Grosso | Moyen terme (2 à 4 ans) |

| Incitations fiscales pour la fabrication locale d'Open-RAN | +0.4% | Zona Franca de Manaus | Long terme (≥ 4 ans) |

| Rétro-liaison satellite rurale stimulant la demande de bande passante en gros | +0.3% | Région Amazonienne | Moyen terme (2 à 4 ans) |

| Micro-plans nano-MVNO basés sur l'eSIM pour l'économie des petits boulots | +0.2% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Expansion de l'empreinte 5G accélérant les paliers ARPU premium

La 5G autonome couvre désormais près de 30 % de la population brésilienne dans plus de 1 300 municipalités, TIM devant atteindre 64 % de couverture de la population d'ici mai 2025. Des vitesses supérieures et une latence ultra-faible aident les opérateurs à monter en gamme avec des offres post-payées qui ont porté l'ARPU mobile de TIM à une hausse de 5 % d'une année sur l'autre au T1 2025. Les licences 5G privées accordées à 35 entreprises permettent la création de réseaux de campus sur mesure pour les ports, les mines et les usines, ouvrant des flux de revenus supplémentaires sans dépendre de la croissance des abonnés. Les partenariats avec les fournisseurs, tels que l'accord d'accès radio de TIM avec Nokia, soulignent la confiance dans les perspectives de monétisation des données à long terme du Brésil.[1]Capacity Media Newsroom, "Nokia et TIM étendent la 5G à travers le Brésil," capacitymedia.com

Déploiement national de la FTTH vers les municipalités mal desservies

Environ 20 000 FSI sont enregistrés auprès d'ANATEL, et ils ont capté 64 % des investissements en haut débit en 2024, poussant la fibre vers des villes intérieures de taille moyenne que les grands opérateurs avaient précédemment négligées. L'opérateur en gros à hôte neutre V.tal a racheté l'opération fibre de Oi pour 5,6 milliards BRL (1,03 milliard USD) et loue désormais de la capacité à des prestataires plus petits, accélérant le délai de mise sur le marché et réduisant les coûts de construction. Combinés, ces mouvements ont porté le taux de pénétration FTTH des ménages à 49 %, réduisant le fossé numérique urbain-rural du Brésil et stimulant la consommation OTT à forte intensité de données.[2]BNamericas Analyst Team, "Comment les FSI brésiliens mènent la révolution du haut débit," bnamericas.com

Demande IoT de niveau entreprise pour la logistique et l'agritech

L'agrobusiness représente 20 % du PIB et utilise de plus en plus des capteurs pour l'analyse des sols, l'épandage par drone et le suivi de la chaîne du froid. L'unité IoT dédiée de TIM a décroché des contrats d'une valeur supérieure à 300 millions BRL en 18 mois et connecte désormais 16 millions d'hectares de terres agricoles, soit quatre fois son empreinte de 2022. Les transitaires de São Paulo adoptent la télématique pour réduire les temps d'immobilisation, tandis que le brasseur Ambev a déployé un réseau LTE privé pour numériser ses ateliers de brasserie. La baisse des taxes M2M et l'introduction de nouvelles fréquences pour le IoT à bande étroite ont maintenu les coûts de connectivité en dessous de 1 BRL par appareil par mois, renforçant l'élasticité de la demande.

Incitations fiscales pour la fabrication locale d'Open-RAN

Le Brésil accorde des crédits fiscaux dans le cadre de la Zone Franche de Manaus aux fournisseurs de télécommunications qui assemblent des radios et des logiciels sur place, réduisant ainsi le coût total de possession par rapport aux architectures traditionnelles mono-fournisseur. Les pilotes Open-RAN menés par Vivo et Claro ont démontré des économies de capex allant jusqu'à 30 % dans les zones peu peuplées, et le gouvernement a signalé son intention de donner la priorité aux interfaces ouvertes lors des prochaines enchères de spectre. Ce dispositif politique diversifie la chaîne d'approvisionnement, encourage la recherche et le développement (R&D) nationaux et renforce les perspectives d'exportation à long terme des composants 5G brésiliens.

Analyse de l'impact des contraintes

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge fiscale sectorielle de plus de 40 % gonflant les prix pour les utilisateurs finaux | -1.1% | À l'échelle nationale, plus lourde dans les États à faibles revenus | Long terme (≥ 4 ans) |

| Le cord-cutting érode les revenus traditionnels de la Pay-TV | -0.7% | Grands centres urbains | Moyen terme (2 à 4 ans) |

| La volatilité des prix de l'énergie comprime l'OPEX des FSI | -0.4% | National, petits FSI | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés en fibre optique | -0.3% | Intérieur du Nord-Est | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Charge fiscale sectorielle de plus de 40 % gonflant les prix pour les utilisateurs finaux

Les services de télécommunications sont soumis à des prélèvements fédéraux et étatiques combinés dépassant 40 % du chiffre d'affaires brut, ce qui a conduit ANATEL à autoriser des hausses tarifaires sur les lignes fixes allant jusqu'à 14 % en 2024. Environ 30 % des ménages non connectés citent le prix comme principal obstacle à l'abonnement. La complexité de la conformité détourne également les ressources des opérateurs du capex vers l'administration, réduisant la vitesse de déploiement en zones rurales.[3]Convergência Digital Newsdesk, "ANATEL autorise des hausses de lignes fixes allant jusqu'à 14 %," convergenciadigital.com.br

Le cord-cutting érode les revenus traditionnels de la Pay-TV

Les abonnements à la Pay-TV ont chuté de 16,7 % en 2023 pour atteindre 11,7 millions, alors que les plateformes de streaming gagnaient du terrain. Sky Brasil réoriente ses capitaux vers le haut débit, tandis que Netflix, Disney+ et leurs homologues ont formé le lobby Strima pour façonner la réglementation des services over-the-top. À mesure que les offres groupées TV à forte marge se désintègrent, les opérateurs font face à un ARPU mixte plus faible, intensifiant la pression pour monétiser la connectivité via des services cloud et de sécurité à valeur ajoutée.

Analyse des segments

Par type de service : la dominance des données stimule les investissements dans les infrastructures

Les services de données et Internet représentaient 43,90 % de la part de marché télécom au Brésil en 2024, soit 1,31 milliard USD de revenus, progressant à un CAGR de 5,92 % jusqu'en 2030, porté par la montée en puissance du streaming vidéo et des charges de travail cloud. L'IoT et le M2M, à 5,60 %, restent modestes mais constituent le segment à la croissance la plus rapide, reflétant l'utilisation des capteurs dans l'agriculture et l'éclairage des villes intelligentes. La voix persiste avec une part de 17,99 % mais accuse un retard de croissance. La taille du marché des MNO Télécom Brésil attribuée aux services OTT et Pay-TV a atteint 0,42 milliard USD en 2024, mais la migration du segment vers le streaming remodèle les modèles de monétisation. Les opérateurs continuent de regrouper les contenus avec le haut débit fixe pour ralentir le churn, en tirant parti des dorsales FTTH récemment installées.

Une autre tendance observée est que les FSI indépendants injectent plus de 60 % du capex annuel en haut débit, contraignant les opérateurs historiques à adopter la fibre en gros. Le trafic VoIP cannibalise les appels fixes longue distance, et la 5G ouvre des tranches autonomes premium pour les applications d'entreprise sensibles à la latence. Le secteur des MNO Télécom Brésil voit donc les revenus supplémentaires migrer des simples débits de bande passante vers les services de périphérie gérés et de cybersécurité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : accélération des entreprises dans un contexte de maturité du consommateur

Les services aux consommateurs dominent encore le marché des MNO Télécom Brésil avec une part de 73,09 %, mais décélèrent à un CAGR de 5,75 % à mesure que l'utilisation prépayée diminue. Les lignes entreprises, qui contribuent à hauteur de 26,91 %, sont prévues pour un CAGR de 6,28 %, portées par l'IoT, la 5G privée et le WAN géré dans le cloud. Une inflation et des taux d'intérêt élevés compriment les dépenses discrétionnaires des consommateurs, incitant les opérateurs à adopter une tarification basée sur la valeur. En revanche, les grandes entreprises externalisent leurs opérations réseau et exigent des garanties de niveau de service, ce qui stimule les revenus B2B à forte marge.

Les déploiements de LTE privé par des fabricants tels qu'Ambev soulignent la disposition des entreprises à investir directement dans les zones de couverture insuffisante. La réservation de la fréquence 3,7 GHz d'ANATEL pour les réseaux de campus soutient ce pivot, permettant aux opérateurs de revendre la conception, l'intégration et la gestion du cycle de vie plutôt que de simples forfaits de données. Par conséquent, la taille du marché des MNO Télécom Brésil attachée aux services gérés pour les entreprises devrait dépasser 1 milliard USD d'ici 2030.

Analyse géographique

Les revenus restent concentrés dans les corridors du Sud-Est et du Sud, São Paulo contribuant à elle seule à environ 25 % du chiffre d'affaires télécom national, portée par sa grande base d'entreprises et ses segments de consommateurs aisés. Néanmoins, le Nord-Est et le Nord enregistrent la croissance la plus rapide, car la fibre en gros, les tours neutres et la rétro-liaison satellite comblent les lacunes historiques de couverture. La part régionale de 28,3 % de Brisanet prouve que la proximité et le support localisé peuvent supplanter les opérateurs nationaux historiques, en particulier dans les villes de second rang.

Les exploitations agricoles IoT-ready du Mato Grosso illustrent le potentiel de l'intérieur ; TIM couvre déjà 16 millions d'hectares avec le NB-IoT. La région Amazonienne, qui s'est longtemps appuyée sur des liaisons micro-ondes coûteuses, se tourne vers les constellations OTB (orbite terrestre basse) suite au feu vert d'ANATEL pour SpaceX et le nouvel entrant chinois SpaceSail. Les mandats de partage d'infrastructure permettent aux opérateurs plus petits d'utiliser les réseaux de gaines et de poteaux des grands opérateurs, réduisant les coûts d'entrée d'environ 20 %. Les programmes fédéraux de connectivité acheminent des subventions vers les municipalités de moins de 30 000 habitants, accélérant le déploiement de la FTTH. Par conséquent, les disparités régionales de revenus devraient se réduire progressivement, soutenant ainsi les objectifs nationaux d'inclusion numérique.

Paysage concurrentiel

Telefônica Brasil (Vivo), Claro d'América Móvil, et TIM Brasil contrôlaient plus de 95 % des abonnés mobiles après s'être partagé les actifs de Oi en 2022, générant un marché à forte concentration qui privilégie désormais l'ARPU et le leadership technologique. Claro consacre 7,7 milliards USD à la fibre et à la 5G jusqu'en 2029. Vivo utilise l'IA générative de Microsoft pour réduire les coûts de service client, et TIM a relevé ses bénéfices normalisés du T2 2025 de 25 % grâce à une tarification disciplinée. Les opérateurs en gros à accès ouvert tels que V.tal et FiBrasil remodèlent l'économie du haut débit fixe en louant de la fibre noire aux FSI et aux hyperscalers.

Brisanet s'appuie sur ses racines pionnières en FTTH dans le Nord-Est, et Brasil Tecpar a atteint 832 000 abonnés après avoir acquis GGNET en août 2024. Pendant ce temps, les équipementiers élargissent leur présence locale ; le déploiement massif MIMO de Nokia avec TIM couvre 15 États, et Ericsson pilote des bancs d'essai Open-RAN avec Vivo. Des réservoirs de revenus annexes se forment dans la fintech — Claro Pay a obtenu l'approbation de la Banque Centrale en février 2025 — et dans l'agrégation de contenus, les opérateurs intégrant des crédits de streaming dans les offres post-payées. En conséquence, la concurrence se déplace de la simple connectivité vers les écosystèmes de plateformes.

Leaders du secteur des MNO Télécom Brésil

TIM Brasil

Telefônica Brasil (Vivo)

Claro Brasil

Algar Telecom

Oi Fibra

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : América Móvil a annoncé un capex de 6,7 milliards USD pour 2025, fortement orienté vers les déploiements fibre et 5G de Claro Brasil.

- Mars 2025 : Des géants du streaming dont Netflix et Disney+ ont formé Strima pour faire pression sur la réglementation des services over-the-top au Brésil.

- Février 2025 : Claro a reçu l'autorisation de la Banque Centrale d'agir en tant qu'établissement de paiement réglementé avec un capital de 263,7 millions BRL.

- Janvier 2025 : Nokia et TIM Brasil ont prolongé leur partenariat pour déployer des radios 5G dans 15 États en utilisant la gestion de réseau pilotée par l'IA.

Périmètre du rapport sur le marché des MNO Télécom Brésil

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (VAS, itinérance et services internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateur |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (VAS, itinérance et services internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateur |

Questions clés traitées dans le rapport

Quelle sera la taille du marché des MNO Télécom Brésil d'ici 2030 ?

Il devrait atteindre 4,17 milliards USD, reflétant un CAGR de 5,89 % à partir de 2024.

Quel type de service génère le plus de revenus aujourd'hui ?

Les services de données et Internet contribuent à hauteur de 43,90 % des revenus de 2024 grâce à l'adoption généralisée de la 4G/5G et de la FTTH.

Quel segment connaît la croissance la plus rapide ?

Les services IoT et M2M se développent à un CAGR de 6,02 %, portés par les déploiements dans l'agritech et la logistique.

Pourquoi les clients entreprises sont-ils essentiels pour la croissance future ?

Les entreprises paient un ARPU plus élevé pour la 5G privée, le WAN géré dans le cloud et les solutions IoT, générant un CAGR de 6,28 %.

Comment les taxes télécom élevées affecteront-elles l'adoption ?

Le prélèvement de plus de 40 % gonfle les prix de détail, réduisant le CAGR d'environ 1,1 % à mesure que les ménages à faibles revenus retardent leurs mises à niveau.

Quelles régions présentent le plus grand potentiel de croissance ?

Le Nord-Est et le Nord sont en passe de connaître l'expansion la plus rapide, car la fibre en gros et les satellites OTB comblent les lacunes de couverture.

Dernière mise à jour de la page le: