Taille et Part du Marché de l'Énergie au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

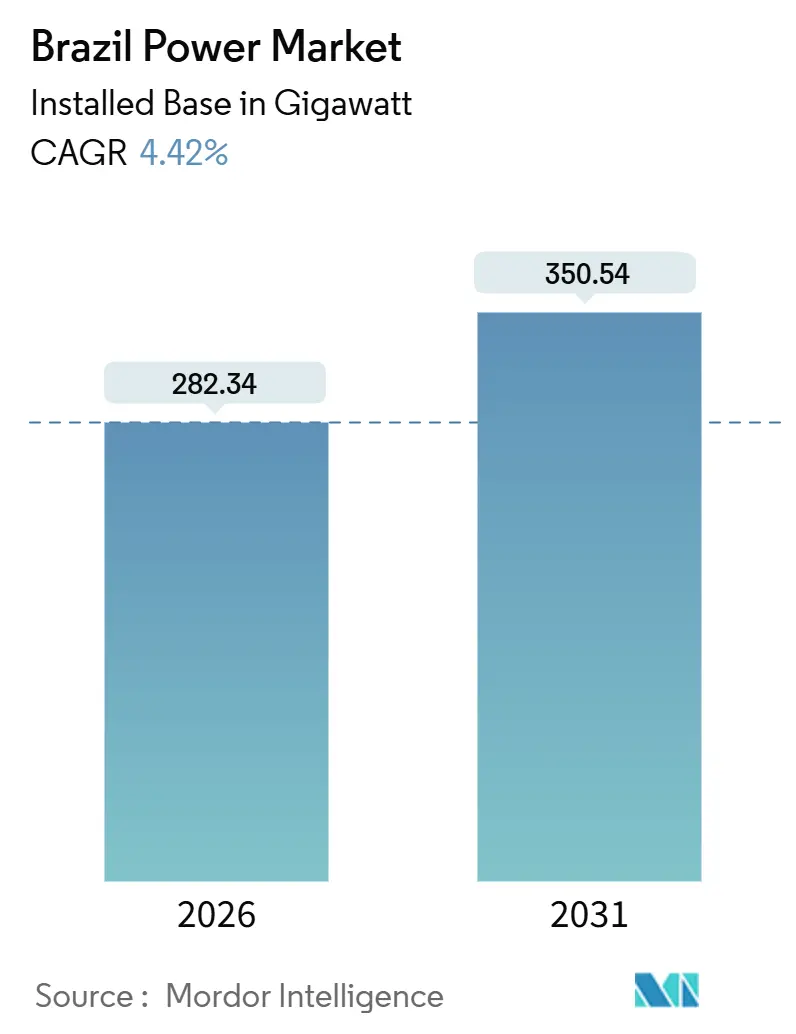

| Volume du Marché (2026) | 282.34 gigawatt |

| Volume du Marché (2031) | 350.54 gigawatt |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie au Brésil par ���ϲ�����

La taille du Marché de l'Énergie au Brésil en termes de base installée devrait passer de 282,34 gigawatts en 2026 à 350,54 gigawatts d'ici 2031, à un TCAC de 4,42 % au cours de la période de prévision (2026-2031).

Cette trajectoire reflète un virage décisif s'éloignant des grandes centrales hydroélectriques vers un portefeuille d'énergies renouvelables diversifié, stimulé par la privatisation d'Eletrobras en 2022, qui a débloqué 17 milliards de BRL (3,4 milliards d'USD) de capitaux pour la production et le transport d'électricité jusqu'en 2027. Les appels d'offres annuels de transport ont mobilisé 12,4 milliards de BRL (2,5 milliards d'USD) en 2025 pour soulager la congestion du réseau entre le Nord-Est et le Sud-Est, permettant aux producteurs éoliens et solaires d'écrêter moins de gigawattheures de production. La Loi sur la compensation nette 14.300/2022 a accéléré le développement du solaire distribué à 40 GW d'ici juin 2025, tandis que le gaz associé du pré-sel soutient un développement de 800 MW de centrales à gaz qui servent de soutien aux énergies renouvelables intermittentes. Collectivement, ces moteurs offrent au marché de l'énergie au Brésil des voies évolutives pour équilibrer les objectifs de fiabilité, de décarbonation et d'accessibilité tarifaire jusqu'en 2031.

Principaux Enseignements du Rapport

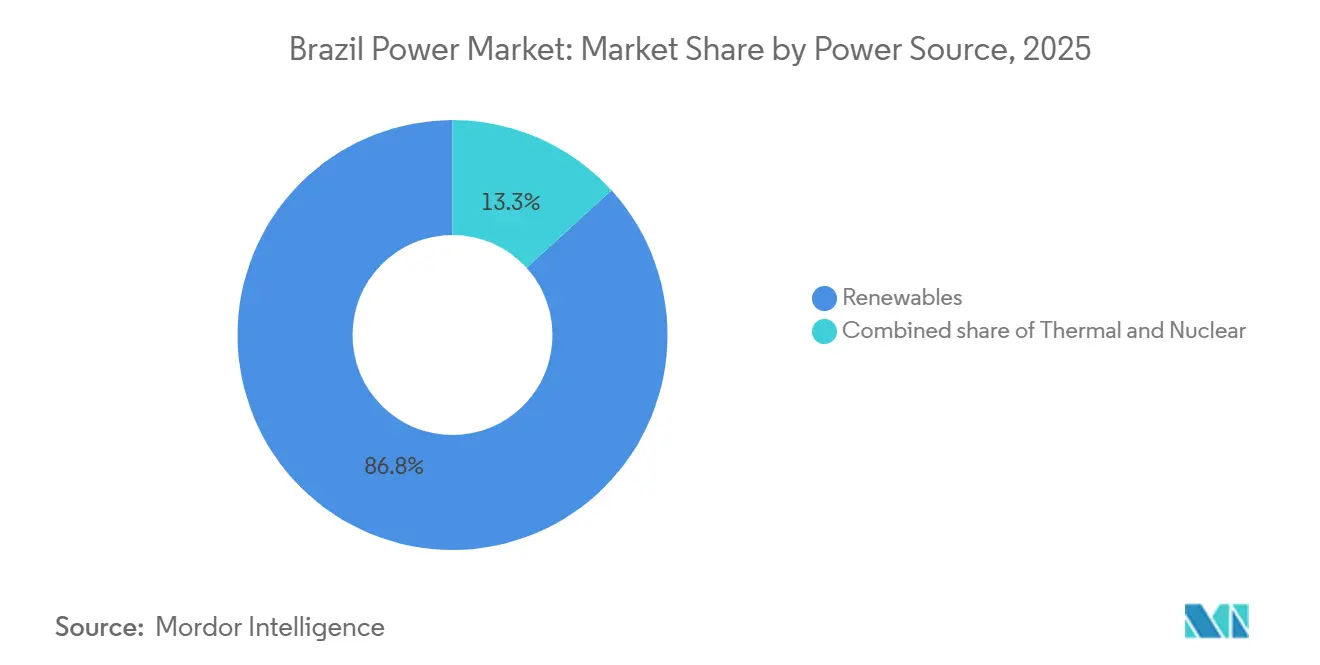

- Par source d'énergie, les énergies renouvelables ont capturé 86,75 % de la part du marché de l'énergie au Brésil en 2025 et devraient croître à un TCAC de 5,17 % jusqu'en 2031.

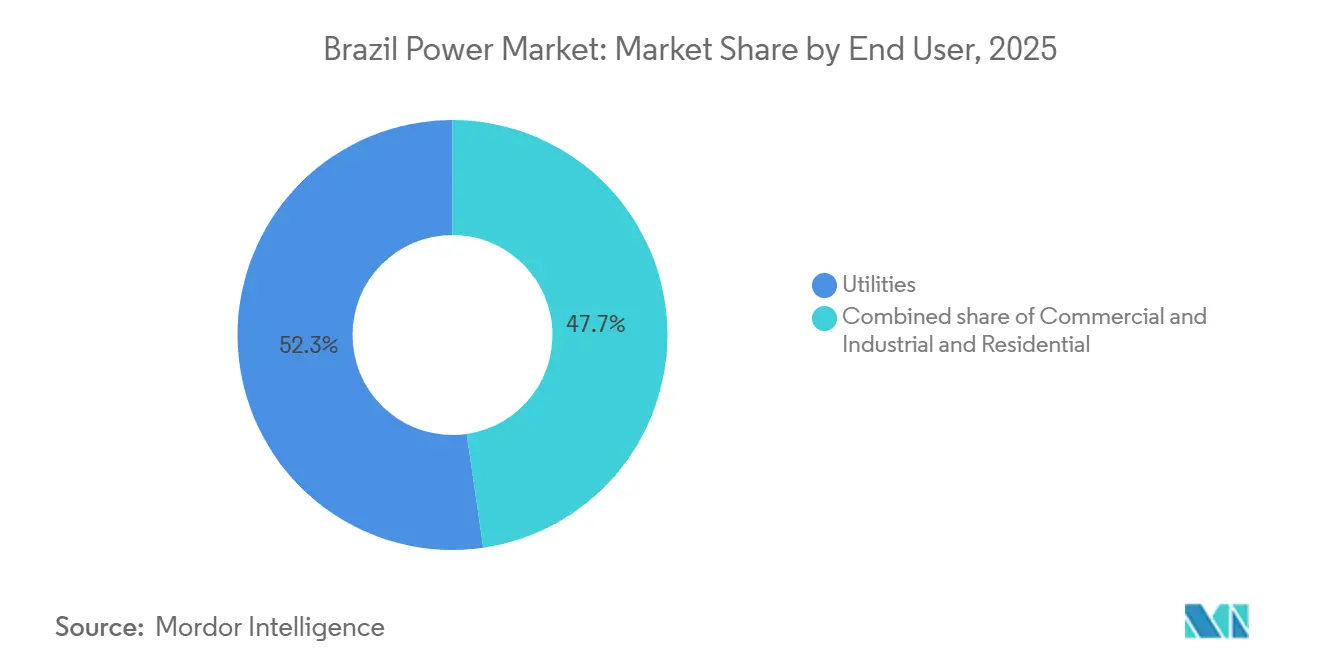

- Par utilisateur final, le segment Commercial et Industriel a affiché la croissance la plus rapide avec un TCAC de 13,72 % jusqu'en 2031, tandis que les services publics réglementés ont conservé 52,28 % de la demande en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Énergie au Brésil

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Privatisation d'Eletrobras Débloquant une Hausse des Dépenses d'Investissement dans la Production et le Transport et Distribution | +0.8% | National, avec concentration dans les actifs de production du Sud-Est et du Sud | Moyen terme (2-4 ans) |

| Plan d'Expansion à Long Terme 2032 Priorisant les Énergies Renouvelables Non Hydrauliques | +1.2% | National, plus fort dans le Nord-Est (éolien) et le Centre-Ouest (solaire) | Long terme (≥ 4 ans) |

| Appels d'Offres Annuels de Transport Catalysant l'Expansion du Réseau dans le Nord-Nord-Est | +0.7% | Couloir Nord-Nord-Est, répercussions sur les centres de charge du Sud-Est | Moyen terme (2-4 ans) |

| Loi sur la Compensation Nette (14.300/2022) Accélérant l'Adoption du Solaire Distribué | +0.9% | National, premiers gains à São Paulo, Minas Gerais, Rio Grande do Sul | Court terme (≤ 2 ans) |

| Développement du Gaz pour la Production d'Électricité Exploitant le Gaz Associé du Pré-Sel | +0.5% | États côtiers du Sud-Est (Rio de Janeiro, São Paulo) | Moyen terme (2-4 ans) |

| Demande de PPA d'Entreprises pour une Énergie Propre 24h/24 7j/7 des Centres de Données et des Exploitations Minières | +0.6% | Sud-Est (centres de données), Nord (opérations minières) | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Privatisation d'Eletrobras Débloquant une Hausse des Dépenses d'Investissement dans la Production et le Transport et Distribution

La privatisation de 2022 a supprimé les contraintes de capital imposées par l'État, permettant à Eletrobras d'investir 1,6 milliard de BRL (320 millions d'USD) en 2025 et 17 milliards de BRL (3,4 milliards d'USD) sur la période 2023-2027 dans la modernisation des parcs hydroélectriques et la construction de nouveaux couloirs à haute tension. La propriété privée impose des incitations à la performance qui accélèrent les calendriers de projets et attirent les co-investissements des fonds d'infrastructure mondiaux. À mesure que la part de marché du service public diminue, Neoenergia, Enel Brasil, CPFL Energia et Engie Brasil développent les énergies renouvelables et les déploiements de réseaux intelligents, intensifiant la concurrence qui réduit finalement les tarifs pour les utilisateurs finaux.

Plan d'Expansion à Long Terme 2034 Priorisant les Énergies Renouvelables Non Hydrauliques

Le Plan de l'EPE délimite une voie vers 83 % de production renouvelable d'ici 2031, en mettant l'accent sur l'éolien et le solaire modulaires plutôt que sur les grandes centrales hydroélectriques confrontées à des obstacles d'autorisation.[1]Empresa de Pesquisa Energética, "Plano Decenal de Expansão de Energia 2032," epe.gov.br Les facteurs de capacité de l'éolien dans le Nord-Est dépassent en moyenne 50 %, et les ajouts solaires dans le Centre-Ouest se déroulent sur des calendriers de 18 à 24 mois. Le Plan réserve le stockage par batteries comme outil d'équilibrage du réseau, positionnant les systèmes derrière le compteur pour se développer une fois que l'ANEEL aura finalisé les règles de participation aux services auxiliaires.

Appels d'Offres Annuels de Transport Catalysant l'Expansion du Réseau dans le Nord-Nord-Est

L'appel d'offres 2025 de l'ANEEL a attribué 3 500 km de nouvelles lignes à haute tension sous des concessions de 30 ans, attirant des opérateurs nationaux tels qu'ISA CTEEP et des entrants mondiaux dont State Grid Brazil Holding.[2]Agência Nacional de Energia Elétrica, "Leilão de Transmissão 02/2025," aneel.gov.br Les couloirs évacueront les énergies renouvelables bloquées dans le Nord-Est vers les centres de charge du Sud-Est, atténuant les écrêtements de 2024 qui ont mis à l'arrêt 2 GW de parcs éoliens. Les tarifs réglementés garantissent des rendements prévisibles qui attirent les capitaux privés précédemment concentrés dans la production.

Loi sur la Compensation Nette 14.300/2022 Accélérant l'Adoption du Solaire Distribué

La clarté réglementaire sur les frais d'accès au réseau et les mécanismes de compensation a propulsé la production distribuée à 40 GW à mi-2025, São Paulo, Minas Gerais et Rio Grande do Sul représentant 60 % des nouvelles installations en toiture. Les dispositions de compensation nette à distance permettent aux consommateurs urbains de créditer la production solaire rurale, engendrant des plateformes d'agrégation qui regroupent de petits systèmes en centrales électriques virtuelles éligibles aux futurs revenus de services auxiliaires.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque hydrologique induit par la sécheresse | -0.3% | Bassins de l'Amazone et du São Francisco | Court terme (≤ 2 ans) |

| Goulots d'étranglement des autorisations environnementales | -0.1% | À l'échelle nationale, aigu en Amazonie et dans la Forêt Atlantique | Moyen terme (2-4 ans) |

| Volatilité des changes sur les importations d'équipements | -0.05% | À l'échelle nationale, nœuds de fabrication dans le Sud-Est | Court terme (≤ 2 ans) |

| Pertes techniques et commerciales élevées dans la distribution dans le Nord | -0.05% | Amazonas, Pará, Roraima | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Risque Hydrologique Induit par la Sécheresse Impactant le Mix à Dominante Hydraulique

La grave sécheresse de 2024 a poussé Belo Monte, Santo Antônio et Jirau à moins de 10 % de leur capacité en septembre, obligeant l'opérateur du système à mobiliser des unités thermiques coûteuses et à importer de l'énergie régionale. Les modèles climatiques prévoient une baisse de 7 à 30 % du potentiel énergétique des débits fluviaux d'ici 2030, accentuant la dépendance aux importations de GNL qui ont doublé la regazéification à 5,1 Gpc/j en août 2025.[3]U.S. Energy Information Administration, "Brazil Country Analysis Brief," eia.gov

Goulots d'Étranglement des Autorisations Environnementales pour les Projets à Grande Échelle

Les délais d'approbation de l'IBAMA ont atteint 5 à 7 ans jusqu'en 2024, bloquant 100 milliards de BRL (20 milliards d'USD) de projets d'énergies renouvelables en attente. Une loi de juillet 2025 fixe des délais contraignants et des dépôts numériques, mais son efficacité dépend des effectifs des agences et de l'adhésion des États.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Énergie : Les Énergies Renouvelables Ancrent la Croissance Malgré le Déclin de l'Hydraulique

Les énergies renouvelables représentaient 86,75 % de la capacité installée en 2025, et le segment des énergies renouvelables devrait se développer à un TCAC de 5,17 % jusqu'en 2031, éclipsant le taux de croissance global de 4,42 %. Les ajouts éoliens à Bahia et Ceará bénéficient de facteurs de capacité de 50 %, tandis que le solaire distribué a atteint 40 GW en vertu de la Loi 14.300/2022. La cogénération à base de biomasse modère les déficits hydrauliques en saison sèche, bien que la concurrence pour les matières premières plafonne l'expansion. L'hydraulique domine toujours en mégawatts absolus, mais la volatilité hydrologique et les obstacles aux autorisations redirigent les dépenses d'investissement vers la modernisation des centrales au fil de l'eau plutôt que vers de nouveaux barrages.

Les technologies thermiques représentent 13,25 % du marché de l'énergie au Brésil. Le gaz naturel est le seul moteur de croissance, avec le portefeuille de 800 MW lié à la Route 3 utilisant l'approvisionnement du pré-sel libellé en BRL, protégeant les développeurs des pics de change. Le charbon reste un héritage du passé, et les unités au fioul-diesel fonctionnent principalement dans des micro-réseaux isolés en Amazonie. Le complexe nucléaire d'Angra à deux unités offre une stabilité de charge de base, mais les dépassements de coûts entravent Angra 3. Il en résulte un mix de production hybride associant des énergies renouvelables intermittentes à du gaz flexible et à des batteries émergentes pour garantir la fiabilité.

Par Utilisateur Final : Le Segment Commercial et Industriel s'Accélère grâce à l'Accès au Marché Libre

Les services publics réglementés détenaient 52,28 % de la demande en 2025, mais la tranche Commerciale et Industrielle du marché de l'énergie au Brésil se développe à un TCAC de 13,72 % après que le seuil de 500 kW a ouvert les achats concurrentiels. Les centres de données à São Paulo et Rio de Janeiro valorisent les énergies renouvelables 24h/24 7j/7 soutenues par du stockage, tandis que les exploitations minières du Pará se couvrent contre la volatilité du marché spot grâce à des PPA décennaux. Omega Energia et les négociants numériques servent désormais d'intermédiaires pour des transactions bilatérales qui contournent les marges des services publics.

La demande résidentielle croît modestement car le solaire en toiture compense les achats sur le réseau, une dynamique qui s'accélère à mesure que la clause de maintien des droits acquis de la compensation nette perdure jusqu'en 2045. Les distributeurs font pression pour des charges fixes plus élevées afin de récupérer les coûts des réseaux échoués, mais toute escalade tarifaire risque de stimuler une adoption plus rapide du solaire en toiture, érodant davantage les revenus volumétriques.

Analyse Géographique

Les asymétries régionales façonnent le marché de l'énergie au Brésil. Le Nord-Est mène le développement des énergies renouvelables, soutenu par des facteurs de capacité éolienne de 50 % et 12,4 milliards de BRL de concessions de transport en 2025 qui évacuent l'énergie vers le Sud-Est. Bahia et Ceará accueillent des clusters éoliens de plusieurs gigawatts de Neoenergia et Engie Brasil, tandis que les parcs solaires du Piauí exploitent un fort ensoleillement à proximité de nouvelles lignes.

Le Sud-Est représente 50 % de la consommation nationale, les centres de données et l'industrie lourde stimulant la demande de PPA Commercial et Industriel. Le pipeline Route 3 de Petrobras alimente deux centrales de pointe de 400 MW près de Rio de Janeiro, renforçant la fiabilité aux heures de pointe.

Le Nord, dépendant de l'hydraulique, fait face à des chocs de capacité lorsque les sécheresses font baisser les débits fluviaux en dessous des minima d'exploitation, comme on l'a vu en 2024 lorsque les barrages amazoniens fonctionnaient à 10 %. Les réseaux de distribution y perdent jusqu'à 25 % de l'énergie distribuée, ce qui a conduit à des projets pilotes ciblés de réseaux intelligents. Le Centre-Ouest émerge comme un point chaud solaire, tirant parti de la disponibilité des terres et de la proximité des charges agro-industrielles, tandis que le Sud conserve son charbon hérité et bénéficie d'échanges transfrontaliers avec l'Argentine et l'Uruguay lors de périodes d'approvisionnement tendu.

Paysage Concurrentiel

Après la privatisation, le marché de l'énergie au Brésil présente une concentration modérée, Eletrobras n'étant plus dominante. Neoenergia, Enel Brasil, CPFL Energia et Engie Brasil ont réservé collectivement 25,8 milliards de BRL (5,16 milliards d'USD) pour des projets d'énergies renouvelables, de transport et de numérisation du réseau sur 2024-2025. Les tendances à l'intégration verticale voient les distributeurs acquérir de la production pour se couvrir contre l'exposition au marché spot, tandis que les négociants indépendants agrègent les charges Commerciales et Industrielles en blocs bilatéraux.

L'adoption technologique est un facteur de différenciation. La batterie de 30 MW/60 MWh d'ISA CTEEP à São Paulo assure aujourd'hui la régulation de fréquence et positionne l'entreprise pour des revenus de services auxiliaires après la réglementation post-2026.[4]ISA CTEEP, "Battery Energy Storage Project Commissioned in São Paulo," isacteep.com.br CPFL Energia utilise l'IA pour la prévision de la charge, réduisant les durées de coupure de 15 % en 2025. State Grid Brazil Holding déploie des lignes CCHT 800 kV qui réduisent les pertes sur longue distance, tandis qu'Omega Energia bénéficie de PPA sans appel d'offres qui captent la croissance Commerciale et Industrielle.

Leaders du Secteur de l'Énergie au Brésil

Centrais Elétricas Brasileiras S.A. (Eletrobrás)

Neoenergia SA

Enel Brasil SA

CPFL Energia SA

Engie Brasil Energia SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Petrobras, le géant pétrolier et gazier public brésilien, a conclu un accord pour acquérir une participation de 49,99 % dans les filiales brésiliennes de Lightsource bp, un important développeur d'énergies renouvelables terrestres.

- Décembre 2025 : Casa dos Ventos, une entreprise d'énergies renouvelables, a confié à Vestas une importante commande de fourniture d'éoliennes, totalisant 828 MW, pour le complexe éolien Dom Inocêncio au Brésil. Situé dans la région centre-sud du Piauí, le projet tire parti des ressources éoliennes robustes et renommées de l'État.

- Décembre 2025 : Equinor, avec sa filiale brésilienne Rio Energy, a lancé la production commerciale d'électricité à l'installation solaire Serra da Babilônia au Brésil. Cette installation, stratégiquement positionnée à côté du parc éolien Serra da Babilônia préexistant, marque le premier actif hybride d'Equinor. Le portefeuille combiné affiche une capacité de 140 MW solaire et 223 MW éolien.

- Novembre 2025 : Le Ministre des Mines et de l'Énergie du Brésil, Alexandre Silveira, a annoncé qu'en 2026, le Brésil mettra aux enchères deux lignes de transport d'énergie, en programmant une pour chaque semestre de l'année. Les appels d'offres devraient attirer des investissements dépassant 25 milliards de reais (environ 4,7 milliards d'USD) et couvriront près de 4 500 kilomètres (km) de lignes de transport.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché brésilien de l'électricité comme la somme des actifs de production décentralisée à l'échelle des services publics et enregistrés, alimentant le réseau national ou les systèmes en autoconsommation, mesurée en capacité installée (gigawatts). Le total comprend les unités hydroélectriques, thermiques, nucléaires, éoliennes, solaires et à biomasse qui sont agréées par l'ANEEL et déclarées par l'Opérateur National du Système Électrique. Selon ���ϲ�����, cela représentait 251,06 GW en 2025, les énergies renouvelables dépassant déjà les quatre cinquièmes du mix.

Exclusion du périmètre : les groupes électrogènes diesel autonomes de moins de 5 MW desservant des charges temporaires ou minières sont exclus de l'étude.

Aperçu de la segmentation

- Par Source d'Énergie

- Thermique (Charbon, Gaz Naturel, Pétrole et Diesel)

- ���ܳ���é��������

- Énergies Renouvelables (Solaire, Éolien, Hydraulique, Géothermique, Biomasse et Déchets, Marémotrice)

- Par Utilisateur Final

- Services Publics

- Commercial et Industriel

- ��é�������Գپ����

- Par Niveau de Tension de Transport et Distribution (Analyse Qualitative Uniquement)

- Transport à Haute Tension (Au-dessus de 230 kV)

- Sous-Transport (69 à 161 kV)

- Distribution à Moyenne Tension (13,2 à 34,5 kV)

- Distribution à Basse Tension (Jusqu'à 1 kV)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des opérateurs de réseau, des développeurs de projets, des installateurs de solaire distribué et des conseillers en politique dans les régions du Sud-Est, du Nord-Est et du Centre-Ouest. Ces entretiens ont permis de valider les dates de mise en service, d'évaluer le risque de curtailment et de fournir des taux de déploiement réalisables pour l'éolien et le solaire, que les données documentaires seules ne pouvaient pas confirmer.

Recherche documentaire

Les analystes de Mordor ont commencé par les ensembles de données publiques de l'ANEEL, de l'ONS, du Plan Décennal de l'EPE et des bilans énergétiques de l'IBGE, qui décrivent les capacités des centrales, les résultats des appels d'offres et la demande régionale. Des informations complémentaires ont été obtenues auprès d'organismes multilatéraux tels que l'AIE et l'IRENA, de revues scientifiques à comité de lecture sur la variabilité hydroélectrique, et de présentations aux investisseurs divulguant des projets en pipeline et les coûts en capital typiques. Les ressources sur abonnement, notamment D&B Hoovers pour les données financières des producteurs et Dow Jones Factiva pour les flux de transactions, ont permis de compléter les informations sur les changements de propriété et les calendriers de projets. Les sources citées illustrent l'étendue des preuves ; de nombreuses références supplémentaires ont alimenté les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Une construction ascendante de la capacité top-down part des statistiques historiques de l'ONS, projetées jusqu'en 2030 à l'aide des attributions d'appels d'offres annoncées, des délais moyens d'achèvement et des courbes de retraite prévues. Les contrôles de cohérence ascendants utilisent des agrégations d'échantillons de fournisseurs ; par exemple, la puissance nominale moyenne des turbines × le nombre de tours sous contrat et les expéditions d'onduleurs déclarées par les douanes. Les principaux facteurs du modèle comprennent la demande d'électricité liée au PIB, les appels d'offres énergétiques annuels attribués (MW), les tendances hydrologiques, les inscriptions au net-metering de la production décentralisée et les délais moyens d'exécution des projets. Les prévisions utilisent une régression multivariée avec une analyse de scénarios pour capturer la sensibilité aux cycles de sécheresse et aux évolutions politiques. Lorsque les données sur le pipeline étaient insuffisantes, nous avons comblé les lacunes avec des facteurs d'utilisation conservateurs dérivés d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Chaque modèle provisoire passe par un examen en trois niveaux : révision par les pairs des analystes, validation par le responsable principal du domaine, et un contrôle d'écart par rapport à des indicateurs indépendants tels que les importations d'équipements et les orientations de capex des entreprises. Les chiffres sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements extraordinaires tels que de grands cycles d'appels d'offres ou de nouveaux codes de réseau.

Pourquoi la référence brésilienne de Mordor sur le marché de l'électricité est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des années de référence différentes, traitent le solaire en autoconsommation de manière inégale ou supposent des vitesses de construction optimistes. Le périmètre rigoureux de Mordor, le pipeline de projets vérifié et l'actualisation annuelle maintiennent notre référence ancrée dans ce qui peut être physiquement livré.

Référence des valeurs de l'année en cours

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 251,06 GW (2025) | ���ϲ����� | - |

| 236,3 GW (2024) | Global Consultancy A | Omet le solaire distribué ; année de base plus ancienne ; exclut les autoproducteurs |

| 209 GW (2024) | Trade Journal B | Ne comptabilise que les centrales connectées au réseau ; exclut les projets en phase de test |

La comparaison montre que les chiffres inférieurs proviennent de périmètres plus étroits ou de références plus anciennes, tandis que les valeurs aberrantes supérieures comptent souvent en double les projets annoncés. En alignant les ajouts de capacité sur les contrats d'appels d'offres et l'avancement vérifié de la mise en service, Mordor fournit un point de départ équilibré et transparent auquel les décideurs peuvent se fier.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'énergie au Brésil en 2026 ?

La capacité installée totale s'élève à 282,34 GW en 2026, et la taille du marché de l'énergie au Brésil est prévue à 350,54 GW d'ici 2031.

Qu'est-ce qui stimule la croissance la plus rapide dans le mix de production du Brésil ?

L'éolien et le solaire dominent les ajouts en raison de facteurs de capacité favorables, de règles d'appel d'offres claires et du Plan d'Expansion à Long Terme 2032 qui vise une part de 83 % d'énergies renouvelables d'ici 2031.

Pourquoi le segment Commercial et Industriel se développe-t-il si rapidement ?

L'Ordonnance MME 50/2022 permet aux consommateurs de plus de 500 kW d'acheter directement auprès des producteurs, de sorte que les centres de données et les exploitants miniers signent des contrats d'achat d'énergie (PPA) pour sécuriser une énergie propre à des prix prévisibles.

Comment les investissements dans le transport d'électricité répondent-ils à l'écrêtement des énergies renouvelables ?

L'appel d'offres 2025 de l'ANEEL a attribué 3 500 km de nouvelles lignes à haute tension reliant les couloirs éoliens du Nord-Est aux centres de charge du Sud-Est, réduisant les écrêtements de 2 GW enregistrés en 2024.

Quel rôle jouera le gaz naturel jusqu'en 2031 ?

Le gaz associé du pré-sel alimente de nouvelles centrales de pointe qui fournissent une réserve flexible pour les énergies renouvelables intermittentes, réduisant la dépendance au GNL importé et stabilisant les pics de consommation en soirée.

Dernière mise à jour de la page le: