Taille et part du marché brésilien de l'imagerie par résonance magnétique (IRM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

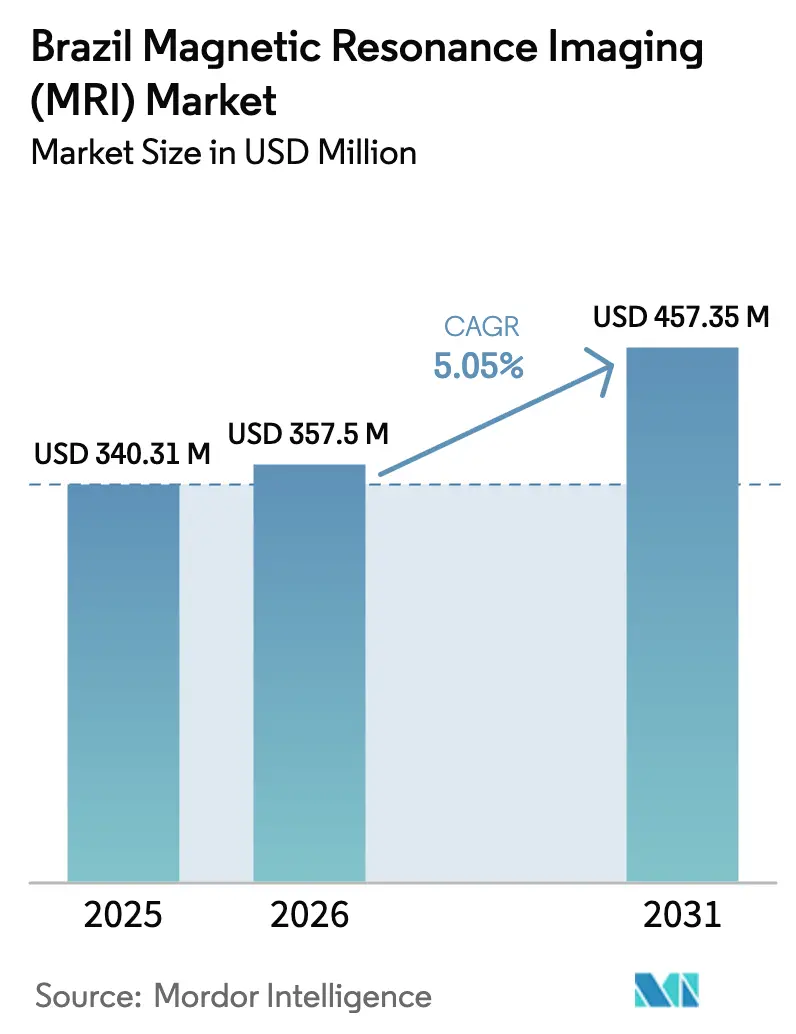

| Taille du marché de l'année de base (2025) | 340.31 Millions de dollars américains |

| Taille du Marché (2026) | 357.5 Millions de dollars américains |

| Taille du Marché (2031) | 457.35 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché brésilien de l'imagerie par résonance magnétique (IRM) par ���ϲ�����

La taille du marché brésilien de l'imagerie par résonance magnétique (IRM) était évaluée à 340,31 millions USD en 2025 et devrait croître de 357,5 millions USD en 2026 pour atteindre 457,35 millions USD d'ici 2031, à un CAGR de 5,05 % au cours de la période de prévision (2026-2031).

Les chaînes de diagnostic privées absorbent de plus en plus les coûts en capital que les établissements publics du Sistema Único de Saúde (SUS) ne peuvent souvent pas justifier, faisant de l'investissement privé un moteur essentiel de la croissance par rapport à la disponibilité technologique. La demande croissante, alimentée par la prévalence des maladies chroniques et l'accent mis par les hôpitaux universitaires sur la recherche en champ ultra-élevé, contraste avec les mises à niveau limitées du secteur public en raison des faibles taux de remboursement. Les défis structurels, notamment la volatilité des prix de l'hélium et la répartition inégale des radiologues, ont concentré les capacités dans la région Sud-Est. Cependant, les grands prestataires atténuent les pressions sur les marges grâce aux incitations fiscales à l'importation et aux gains d'efficacité des flux de travail pilotés par l'IA. Les stratégies concurrentielles privilégient désormais les offres logicielles conçues pour réduire les temps d'examen et diminuer les coûts par examen, positionnant les systèmes avancés à 3,0 Tesla comme une solution rentable pour les sites à fort volume, malgré les contraintes des structures tarifaires du SUS.

Points clés du rapport

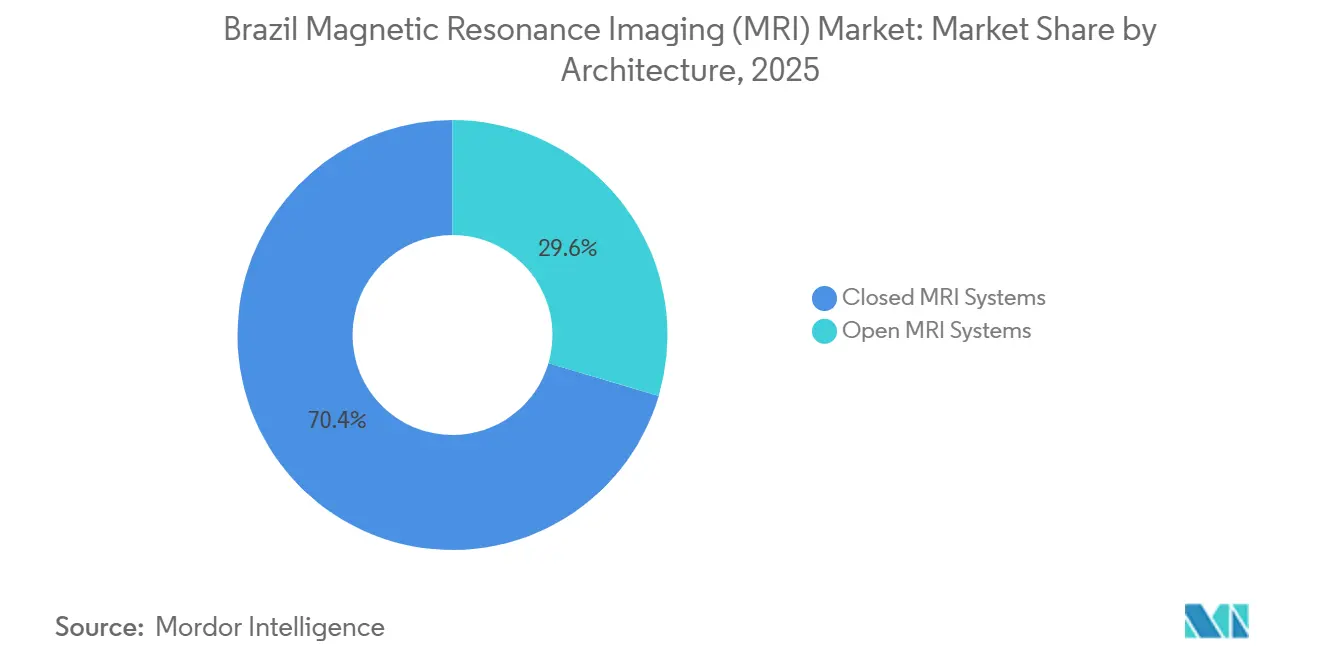

- Par architecture, les systèmes fermés ont dominé avec 70,43 % de la part de marché de l'imagerie par résonance magnétique (IRM) au Brésil en 2025, tandis que les systèmes ouverts enregistrent le CAGR projeté le plus rapide à 7,54 % jusqu'en 2031.

- Par intensité de champ, les unités de 1,0 à 3,0 Tesla représentaient 57,43 % de la taille du marché brésilien de l'imagerie par résonance magnétique (IRM) en 2025 ; les plateformes supérieures à 3,0 Tesla devraient se développer à un CAGR de 7,12 % jusqu'en 2031.

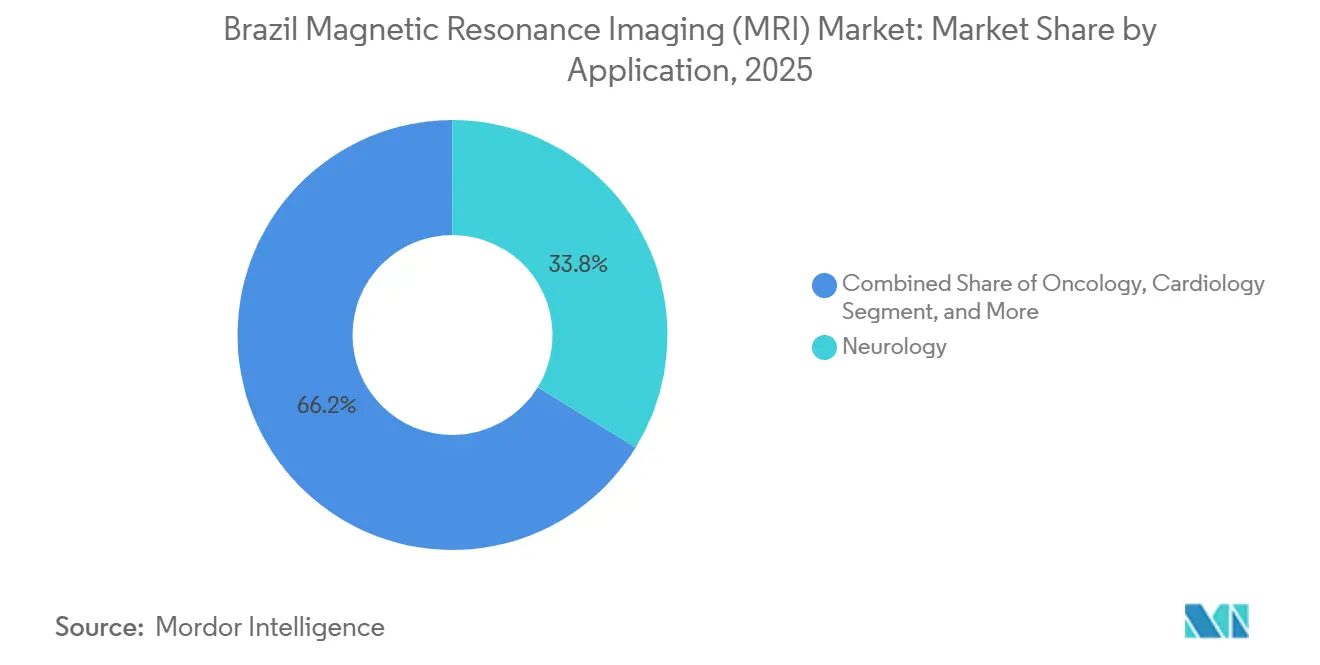

- Par application, la neurologie représentait 33,76 % des revenus de 2025, et l'oncologie progresse à un CAGR de 7,89 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 66,74 % de la part en 2025, tandis que les centres d'imagerie diagnostique devraient connaître la croissance la plus rapide à 6,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien de l'imagerie par résonance magnétique (IRM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +1.2% | National, concentré dans les régions Sud-Est et Sud | Moyen terme (2 à 4 ans) |

| Expansion de la couverture d'assurance maladie privée | +0.8% | Sud-Est (São Paulo, Rio de Janeiro), Sud (Porto Alegre, Curitiba) | Court terme (≤ 2 ans) |

| Avancées technologiques dans les IRM à champ élevé et sans hélium | +1.0% | National, adoption précoce à São Paulo, Brasília, Rio de Janeiro | Long terme (≥ 4 ans) |

| Investissements publics dans les infrastructures hospitalières publiques | +0.7% | Régions Nord et Nord-Est, villes secondaires à l'échelle nationale | Long terme (≥ 4 ans) |

| Adoption croissante des flux de travail d'imagerie basés sur l'IA | +0.6% | Réseaux d'hôpitaux privés du Sud-Est, centres académiques tertiaires | Moyen terme (2 à 4 ans) |

| Incitations fiscales à l'importation pour l'assemblage local | +0.4% | National, pôles de fabrication à São Paulo, Santa Catarina | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Charge croissante des maladies chroniques

Les cas d'AVC, de démence et de cancer augmentent à mesure que la population brésilienne vieillit, de sorte que l'IRM en série pour la stadification, le suivi et la réponse au traitement est devenue courante. La neurologie représente déjà un tiers de la demande du marché brésilien de l'imagerie par résonance magnétique (IRM), et les besoins en oncologie s'accélèrent à mesure que les protocoles pour le sein et la prostate se développent dans les centres privés. L'imagerie cardiologique ajoute un volume incrémental car les cliniques tertiaires demandent désormais des données fonctionnelles au-delà de l'angiographie. Le passage des soins épisodiques à la gestion des maladies chroniques maintient des volumes d'examens répétés élevés, renforçant les systèmes fermés à champ élevé pour la détection des lésions et les examens multiparamétriques. Comme les maladies chroniques se concentrent dans les zones urbaines denses du Sud-Est, les chaînes de diagnostic privilégient les sites proches des hôpitaux de référence en oncologie et en neurologie[1]GE HealthCare Relations Investisseurs, "GE HealthCare et AWS pour accélérer l'IA en imagerie," gehealthcare.com.

Expansion de la couverture d'assurance maladie privée

Environ 25 % des Brésiliens disposent de plans de santé privés, et ces bénéficiaires effectuent 179 examens IRM pour 1 000 vies couvertes chaque année, soit plus du double des normes de l'OCDE. Rede D'Or, Fleury et DASA étendent leurs succursales dans les villes secondaires pour répondre à cette demande, créant un modèle à deux niveaux dans lequel les modalités avancées restent entre des mains privées. Les règles de l'ANS imposent un remboursement de base de l'IRM pour des indications spécifiées, offrant aux prestataires des flux de revenus prévisibles, mais les plafonds de primes contraignent les marges des assureurs et pourraient freiner les cycles de remplacement des équipements si la croissance des adhésions plafonne. Néanmoins, les grandes chaînes s'appuient sur des contrats de volume pour négocier des remises, permettant un retour sur investissement plus rapide sur les nouvelles unités à 3,0 Tesla ou dotées de l'IA[2]Ministère brésilien des Sciences et Technologies, "Résultats de la télésanté en soins primaires : UBS+Digital," jmir.org.

Avancées technologiques dans les IRM à champ élevé et sans hélium

Les unités à champ élevé (1,0 à 3,0 Tesla) restent le cheval de bataille, mais Philips BlueSeal et Fujifilm ECHELON Smart éliminent l'hélium liquide, répondant aux pics de prix qui ont doublé les coûts mondiaux entre 2022 et 2024. Chaque scanner conventionnel nécessite environ 2 000 litres d'hélium, de sorte que les aimants scellés protègent les budgets du risque de recharge. La reconstruction par IA telle que GE AIR Recon DL réduit les temps d'examen d'environ 36 % chez Rede D'Or, augmentant le débit quotidien et réduisant le coût par étude. Ces gains justifient une tarification premium dans les sites privés à fort volume tout en rendant les plateformes à 3,0 Tesla financièrement viables même avec des tarifs SUS statiques. Les premiers adoptants à São Paulo et Brasília illustrent l'argument de productivité auprès des hôpitaux de taille intermédiaire qui évaluent de nouveaux achats.

Investissements publics dans les infrastructures hospitalières publiques

Un décret de novembre 2025 alloue 1,7 milliard BRL (340 millions USD) aux mises à niveau des hôpitaux intelligents à partir de 2026, visant à ajouter des capacités d'IA, de connectivité 5G et de chirurgie robotique. Les remplacements d'IRM pourraient bénéficier aux sites mal desservis du Nord et du Nord-Est si l'allocation favorise l'équité, mais les règles de passation des marchés et les réformes fiscales CBS/IBS créent un risque de calendrier. Le remboursement SUS ne couvre que 11 à 16 % des coûts réels de l'IRM, de sorte que les établissements publics hésitent encore à se développer à moins que les subventions en capital ne compensent les pertes d'exploitation. Les programmes de réduction des droits de douane raccourcissent les délais d'importation, mais les incertitudes tarifaires compliquent les appels d'offres. La rapidité avec laquelle les fonds se traduisent en scanners installés influencera l'accès régional au cours des cinq prochaines années.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance des systèmes IRM | -0.9% | National, aigu dans les établissements publics du Nord et du Nord-Est | Court terme (≤ 2 ans) |

| Faibles taux de remboursement public dans le cadre du SUS | -1.1% | National, plus sévère dans les hôpitaux SUS secondaires et tertiaires | Long terme (≥ 4 ans) |

| Pénurie de radiologues et de techniciens qualifiés | -0.5% | Régions Nord et Nord-Est, municipalités rurales | Moyen terme (2 à 4 ans) |

| Contraintes de la chaîne d'approvisionnement pour l'hélium et les pièces détachées | -0.6% | National, aggravé par les dépendances aux importations | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés d'investissement et de maintenance des systèmes IRM

Un nouveau scanner à 1,5 Tesla coûte entre 1,0 et 1,5 million USD, et les modèles à 3,0 Tesla atteignent 3,0 millions USD. Les contrats de service annuels consomment jusqu'à 12 % du prix d'achat, tandis que les recharges d'hélium peuvent ajouter 40 000 USD par an. Les taxes à l'importation peuvent augmenter les prix à l'arrivée de 30 à 50 %, même après un allègement partiel du régime ex-tarifário. Les groupes privés diluent les coûts sur de grands volumes de patients, mais les hôpitaux publics avec un débit plus faible trouvent le retour sur investissement peu attractif, renforçant la concentration urbaine et privée des équipements[3].

Faibles taux de remboursement public dans le cadre du SUS

Les barèmes tarifaires du SUS ne remboursent qu'une fraction des coûts réels d'imagerie, de sorte que les établissements rationnent l'accès et de longues files d'attente persistent. La judiciarisation contraint les municipalités à acheter des études privées aux prix du marché, ce qui pèse sur les budgets. À moins que le remboursement ne s'aligne sur les dépenses d'exploitation, les nouveaux scanners dans les établissements publics resteront rares, creusant les inégalités d'accès. Le CONITEC examine les nouvelles technologies avec prudence, et les limites budgétaires ralentissent les mises à jour des protocoles qui stimuleraient autrement les volumes. En conséquence, le marché brésilien de l'imagerie par résonance magnétique (IRM) continue de s'appuyer sur la capacité privée pour sa croissance.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par architecture : les systèmes fermés dominent, les plateformes ouvertes gagnent en attractivité centrée sur le patient

Les unités fermées représentaient 70,43 % des revenus de 2025, constituant la plus grande part du marché brésilien de l'imagerie par résonance magnétique (IRM). La qualité d'image reste non négociable pour les examens de neurologie et d'oncologie, maintenant les modèles fermés à 1,5 Tesla et 3,0 Tesla au cœur de la pratique courante. Les conceptions ouvertes, généralement à 1,0 Tesla, progressent à 7,54 % par an car les examens orthopédiques, bariatriques et pédiatriques bénéficient d'alésages plus larges qui réduisent l'anxiété et s'adaptent aux morphologies plus importantes. Les groupes de diagnostic à São Paulo combinent les types de parcs, associant un système fermé à 3,0 Tesla à une unité ouverte pour équilibrer le débit et le confort. Les fabricants répondent en proposant des hybrides à large alésage tels que Siemens Free.Max qui combinent l'accessibilité pour le patient et l'intensité de champ, estompant les écarts de qualité historiques.

Les unités ouvertes atteignent rarement la résolution spatiale des aimants fermés, mais les protocoles cliniques tels que l'imagerie musculosquelettique des extrémités tolèrent un bruit de signal plus faible en échange d'une flexibilité de positionnement. Les centres ambulatoires exploitent ce compromis pour différencier leurs lignes de service tout en maintenant des niveaux de remboursement acceptables. À mesure que l'IA accélère la vitesse de reconstruction, l'écart de performance se réduit, renforçant encore l'attrait des systèmes ouverts pour les examens non critiques. Les choix d'acquisition dépendent donc du mix de cas local et des contraintes d'espace plutôt que d'une simple hiérarchie de qualité.

Par intensité de champ : cheval de bataille à champ élevé, frontière de recherche à ultra-champ élevé

Les équipements à champ élevé de 1,0 à 3,0 Tesla ont capté 57,43 % des dépenses de 2025 et ancrent le débit clinique quotidien, représentant le cœur de la taille du marché brésilien de l'imagerie par résonance magnétique (IRM). Les appareils portables à champ faible restent une niche, servant les soins intensifs et les actions de proximité en milieu rural. Les scanners à ultra-champ élevé supérieurs à 3,0 Tesla progressent de 7,12 % par an, portés par les universités de São Paulo qui poursuivent la neuroimagerie avancée et la spectroscopie. Les aimants scellés limitent les besoins en hélium et rendent l'adoption du 3,0 Tesla réalisable même dans les hôpitaux privés de taille intermédiaire. Le Swoop à 0,064 Tesla de Hyperfine cible les lits de soins intensifs, mais son adoption dépend de l'inclusion dans le remboursement SUS.

Les hôpitaux universitaires adoptent les unités à 7,0 Tesla pour la recherche, mais les budgets et les exigences d'infrastructure plafonnent les volumes. La bande des 1,5 Tesla persiste comme choix par défaut pour les appels d'offres publics, équilibrant le coût et la couverture des protocoles approuvés. À mesure que les mises à niveau de l'IA raccourcissent les temps d'examen, la productivité du 3,0 Tesla augmente, ouvrant une justification économique dans les centres avec de lourdes charges de cas en oncologie ou en cardiologie. Les fournisseurs d'équipements segmentent donc leurs offres : 1,5 Tesla de base pour les appels d'offres publics, 3,0 Tesla axé sur la productivité pour les pôles privés à fort volume, et systèmes phares à 7,0 Tesla pour les programmes de recherche de prestige.

Par application : la neurologie en tête, l'oncologie s'accélère

La neurologie a contribué à 33,76 % des revenus de 2025, reflétant la croissance des protocoles pour les AVC et la démence, et ancre la plus grande part du marché brésilien de l'imagerie par résonance magnétique (IRM). L'oncologie mène la croissance à 7,89 % jusqu'en 2031, à mesure que l'imagerie par diffusion du sein, de la prostate et du corps entier se répand dans les réseaux d'oncologie privés. L'IRM cardiaque gagne du terrain de manière incrémentale là où les études de viabilité non invasives remplacent certains bilans par cathéter, bien que les lacunes en matière de formation ralentissent une adoption plus large. L'imagerie musculosquelettique et hépatobiliaire maintient des contributions régulières mais plus modestes.

Les centres privés de cancérologie déploient des bobines mammaires dédiées et, dans de rares cas, des hybrides TEP-IRM pour guider la biopsie et le suivi thérapeutique. Les hôpitaux publics se concentrent sur les mandats de parcours AVC, maintenant la dominance de la neuroimagerie. Les rythmes divergents laissent la neurologie conserver le leadership en volume mais l'oncologie ajouter le plus grand nombre de scanners supplémentaires, façonnant les décisions de marketing des fournisseurs et de regroupement des bobines.

Par utilisateur final : les hôpitaux ancrent la demande, les centres de diagnostic croissent plus vite

En 2025, les hôpitaux représentaient 66,74 % des dépenses, portés par leur accent sur les services d'urgence pour les AVC et la planification chirurgicale nécessitant un accès sur site, maintenant ainsi une position dominante sur le marché brésilien de l'imagerie par résonance magnétique (IRM). Les centres d'imagerie diagnostique se développent à un taux de croissance annuel de 6,54 %, soutenus par la pénétration stratégique de Rede D'Or, Fleury et DASA dans les villes secondaires, tirant parti des horaires d'exploitation étendus et de l'efficacité pilotée par l'IA. Les centres de chirurgie ambulatoire émergent comme un segment de niche en adoptant des aimants ouverts pour le guidage orthopédique peropératoire.

La forte utilisation des plans de santé privés, avec 179 examens pour 1 000 assurés, sous-tend les stratégies d'investissement dans les centres de diagnostic. Cependant, les hôpitaux, en particulier au sein du réseau SUS, font face à des contraintes budgétaires, avec de nombreux scanners dépassant une décennie de service. Cette dynamique fait progressivement évoluer le marché vers les chaînes ambulatoires, qui capitalisent sur des capacités de reporting rapide et une planification flexible, renforçant davantage le rôle du secteur privé dans la stimulation de la croissance globale du marché.

Paysage concurrentiel

Le champ concurrentiel est modérément consolidé. GE HealthCare, Siemens Healthineers et Philips contrôlent ensemble la majeure partie du parc installé via des contrats de service à long terme et des exclusivités de reconstruction par IA. Canon Medical et Fujifilm se positionnent comme challengers, apportant des systèmes sans hélium et économiques qui séduisent les acheteurs sensibles aux coûts. Le fournisseur national Imex Medical Group tire parti de la conformité réglementaire ANVISA et de l'assemblage local pour sous-coter les importations de 20 à 30 %, ciblant les appels d'offres SUS pour les équipements à 1,5 Tesla.

L'accent stratégique s'est déplacé de la puissance matérielle vers l'économie du cycle de vie. Les partenariats de valeur Siemens regroupent équipements, logiciels et services gérés dans des contrats pluriannuels liés à des garanties de disponibilité. La plateforme Imaging 360 de GE enveloppe l'IA, l'analytique et le financement autour des parcs de scanners, fidélisant les chaînes de diagnostic. Les acteurs portables tels que Hyperfine proposent des solutions de soins de proximité pour les actions de proximité en milieu rural, mais l'adoption dépend de l'inclusion dans le remboursement. Les entrants chinois United Imaging et Neusoft obtiennent les autorisations ANVISA mais doivent prouver leur portée après-vente. Les fournisseurs dépourvus de propositions de valeur basées sur l'IA ou sans hélium risquent la marginalisation dans les appels d'offres à fort volume où le débit et les dépenses d'exploitation guident les décisions.

Leaders du secteur brésilien de l'imagerie par résonance magnétique (IRM)

-

Koninklijke Philips NV

-

Fujifilm Holdings Corporation

-

Siemens Healthcare GmbH

-

Canon Inc. (Canon Medical Systems Corporation)

-

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Bracco Imaging S.p.A., acteur mondial de l'imagerie diagnostique, et Subtle Medical, Inc., innovateur pionnier dans les logiciels d'imagerie médicale alimentés par l'intelligence artificielle (IA), ont annoncé qu'AiMIFY, leur logiciel d'imagerie par résonance magnétique (IRM) cérébrale alimenté par l'IA développé conjointement, a reçu l'approbation de l'ANVISA (Agência Nacional de Vigilância Sanitária) au Brésil.

- Mai 2025 : Philips s'est associé à NVIDIA pour améliorer la technologie IRM en utilisant les dernières avancées de l'IA, visant à améliorer la précision diagnostique et les résultats pour les patients. Cette collaboration exploite l'IA pour optimiser les processus d'imagerie et rationaliser les flux de travail en soins de santé.

- Mai 2024 : AIRS Medical Inc., fournisseur de premier plan de solutions de soins de santé alimentées par l'IA, a annoncé un partenariat stratégique avec Blue Health Group au Brésil. Dans le cadre de ce partenariat, le produit phare d'AIRS Medical, SwiftMR, une solution d'amélioration IRM alimentée par l'IA, est destiné à s'étendre de manière agressive sur le marché brésilien.

Périmètre du rapport sur le marché brésilien de l'imagerie par résonance magnétique (IRM)

Selon le périmètre de ce rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps. Ces images sont également utilisées pour diagnostiquer et détecter des anomalies dans le corps.

Le marché brésilien de l'imagerie par résonance magnétique (IRM) est segmenté par architecture (systèmes IRM fermés et systèmes IRM ouverts), intensité de champ (champ faible < 1,0 T, champ élevé 1,0-3,0 T, et très élevé/ultra-élevé > 3,0 T), application (oncologie, neurologie, cardiologie, gastroentérologie, musculosquelettique, autres applications) et utilisateur final (hôpitaux, centres d'imagerie diagnostique et centres chirurgicaux ambulatoires). Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Systèmes IRM fermés |

| Systèmes IRM ouverts |

| Champ faible (< 1,0 T) |

| Champ élevé (1,0 – 3,0 T) |

| Très élevé / Ultra-élevé (> 3,0 T) |

| Oncologie |

| Neurologie |

| Cardiologie |

| �Ҳ����ٰ��DZ�Գ�é���DZ��Dz����� |

| Musculosquelettique |

| Autres applications |

| ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique |

| Centres chirurgicaux ambulatoires |

| Par architecture | Systèmes IRM fermés |

| Systèmes IRM ouverts | |

| Par intensité de champ | Champ faible (< 1,0 T) |

| Champ élevé (1,0 – 3,0 T) | |

| Très élevé / Ultra-élevé (> 3,0 T) | |

| Par application | Oncologie |

| Neurologie | |

| Cardiologie | |

| �Ҳ����ٰ��DZ�Գ�é���DZ��Dz����� | |

| Musculosquelettique | |

| Autres applications | |

| Par utilisateur final | ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique | |

| Centres chirurgicaux ambulatoires |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché brésilien de l'IRM d'ici 2031 ?

Le marché brésilien de l'imagerie par résonance magnétique (IRM) devrait atteindre 457,35 millions USD d'ici 2031, reflétant un CAGR de 5,05 % à partir de 2026.

Quelle architecture IRM connaît la croissance la plus rapide au Brésil ?

Les systèmes IRM ouverts devraient se développer à 7,54 % par an jusqu'en 2031 en raison de la demande d'imagerie orthopédique et bariatrique adaptée aux patients.

Quel sera l'impact de la technologie sans hélium sur les coûts de possession des IRM ?

Les aimants sans hélium tels que Philips BlueSeal peuvent supprimer jusqu'à 40 000 USD par an de dépenses de recharge, réduisant considérablement le coût total de possession pour les établissements privés et publics.

Pourquoi les centres d'imagerie diagnostique dépassent-ils les hôpitaux dans les nouvelles installations d'IRM ?

Les chaînes privées tirent parti de taux d'utilisation élevés et d'un débit piloté par l'IA pour obtenir un retour sur investissement plus rapide, leur permettant d'investir malgré la stagnation des remboursements SUS.

Quelles applications stimulent la croissance de la demande d'IRM au Brésil ?

L'oncologie affiche la croissance la plus rapide avec un CAGR de 7,89 % jusqu'en 2031, tandis que la neurologie maintient la plus grande part de revenus en raison des protocoles pour les AVC et la démence.

Dernière mise à jour de la page le: