Taille et part du marché des racks de centres de données au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

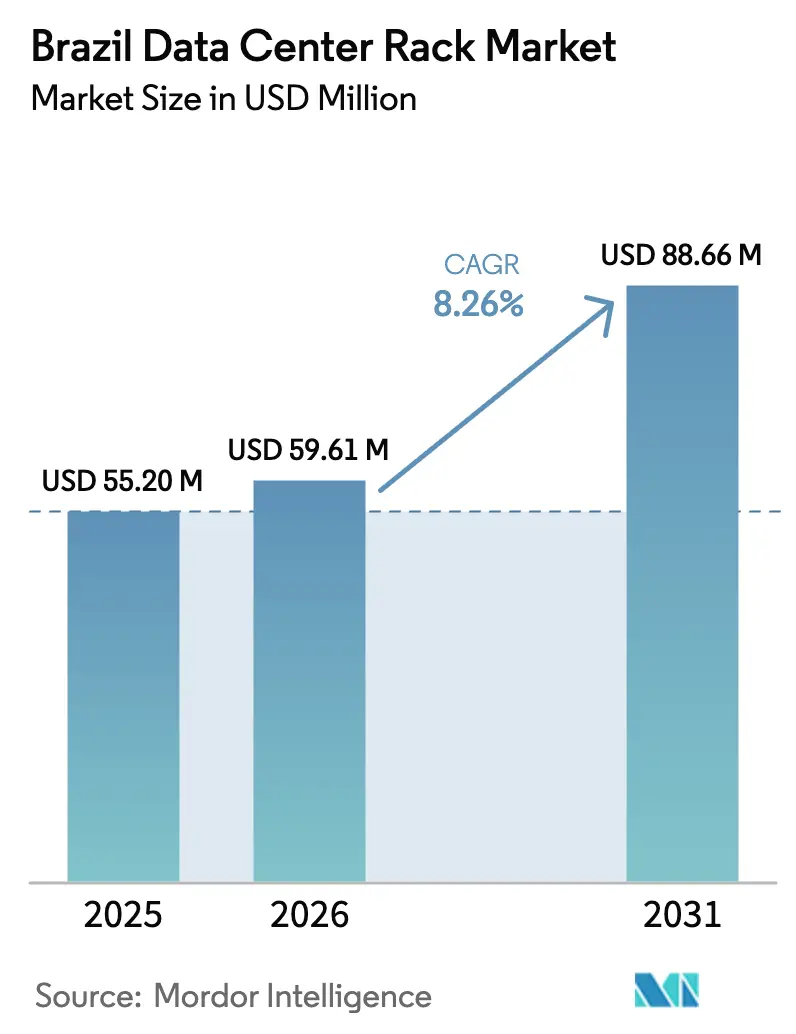

| Taille du marché de l'année de base (2025) | 55.20 Millions de dollars américains |

| Taille du Marché (2026) | 59.61 Millions de dollars américains |

| Taille du Marché (2031) | 88.66 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données au Brésil par ���ϲ�����

La taille du marché des racks de centres de données au Brésil devrait passer de 55,20 millions USD en 2025 à 59,61 millions USD en 2026 et atteindre 88,66 millions USD d'ici 2031, avec un TCAC de 8,26 % sur la période 2026-2031. Cette trajectoire reflète les dépenses d'investissement soutenues des hyperscalers, les mandats de cloud souverain et les déploiements rapides en périphérie qui, ensemble, resserrent l'offre, augmentent la densité moyenne des racks et favorisent les armoires fermées conçues pour le refroidissement liquide. Les opérateurs anticipent leurs commandes pour contourner les congestions portuaires et les surcharges sur l'acier, tandis que les incitations fiscales PADIS 2026 et REDATA soutiennent l'assemblage local et les conceptions économes en énergie. L'intensité concurrentielle reste modérée, Schneider Electric, Vertiv, Eaton et Rittal maintenant leur ancrage sur la base installée, mais les offres groupées serveur-rack intégrées verticalement de Dell Technologies et les assembleurs nationaux tirant parti des crédits fiscaux font évoluer les parts vers des options produites localement.

Principaux enseignements du rapport

- Par type de rack, les armoires fermées détenaient 77,33 % de la part du marché des racks de centres de données au Brésil en 2025 et progressent à un TCAC de 9,31 % jusqu'en 2031.

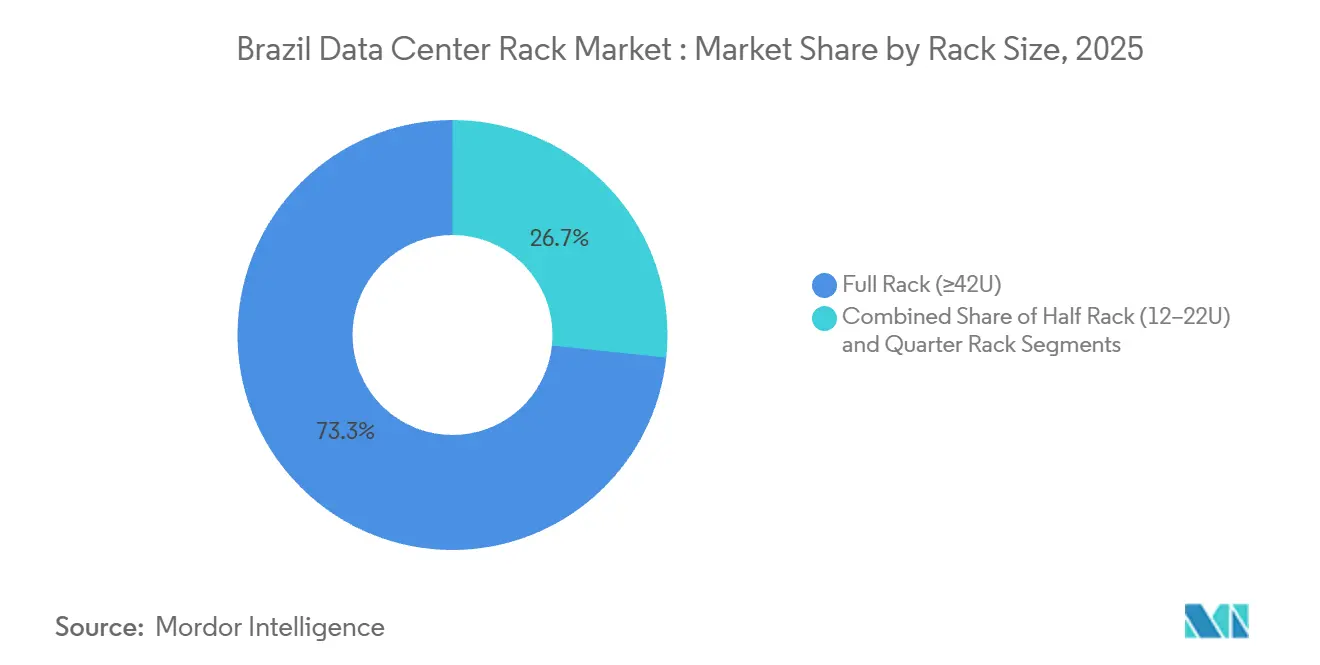

- Par taille de rack, les racks complets représentaient une part de 73,32 % en 2025, tandis que les demi-racks devraient croître à un TCAC de 9,23 % entre 2026 et 2031.

- Par classification de niveau, les installations de Niveau 3 représentaient 54,21 % de la part en 2025 ; le Niveau 4 devrait afficher la croissance la plus élevée avec un TCAC de 9,56 % jusqu'en 2031.

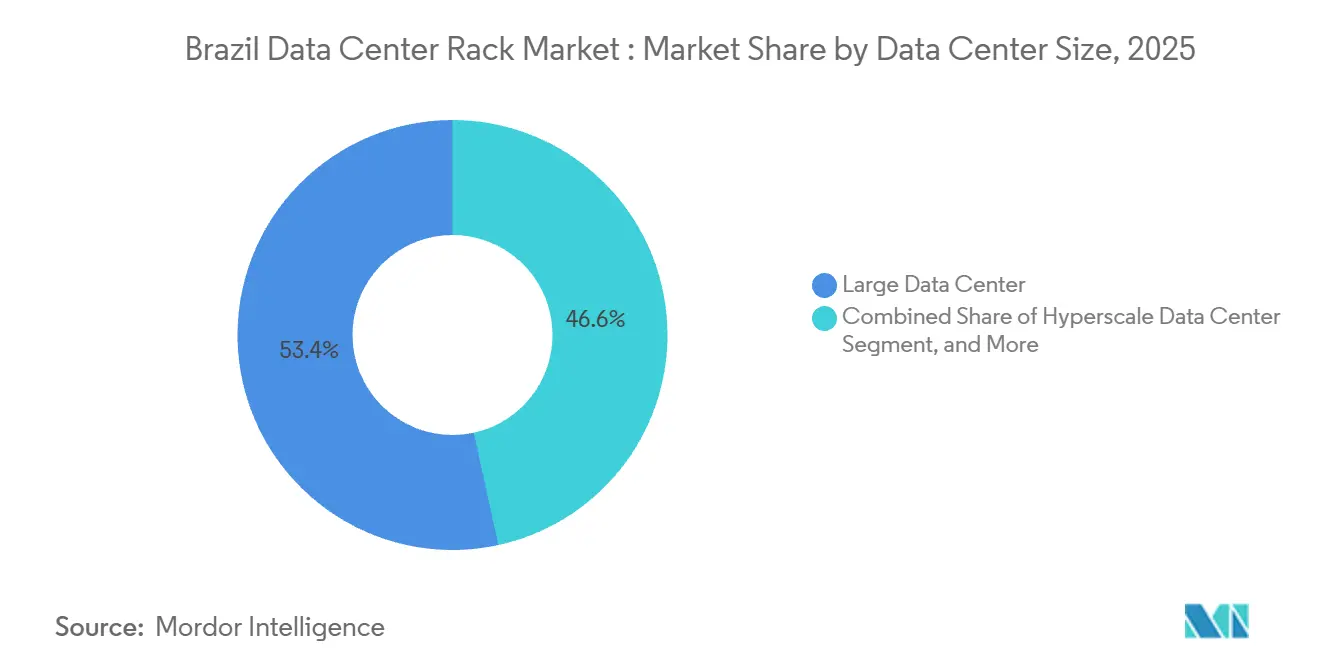

- Par taille de centre de données, les grandes installations représentaient 53,42 % de la part de marché en 2025, tandis que les constructions hyperscale devraient croître à un TCAC de 9,89 % jusqu'en 2031.

- Par type de centre de données, les sites de colocation étaient en tête avec une part de 52,53 % en 2025, tandis que les sites captifs des hyperscalers et des fournisseurs de services cloud devraient progresser à un TCAC de 9,71 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des racks de centres de données au Brésil

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des clusters d'entraînement d'IA nécessitant des racks de plus de 30 kW | +2.1% | National, concentré à São Paulo, Rio de Janeiro, Campinas | Moyen terme (2 à 4 ans) |

| Migration accrue vers des opérations basées sur le cloud | +1.8% | National, avec des gains précoces à São Paulo, Rio de Janeiro, Brasília | Court terme (≤ 2 ans) |

| Adoption croissante de l'informatique haute densité | +1.5% | National, porté par la région métropolitaine de São Paulo | Moyen terme (2 à 4 ans) |

| Demande de centres de données verts et économes en énergie | +1.2% | National, influence réglementaire la plus forte à São Paulo, Rio de Janeiro | Long terme (≥ 4 ans) |

| Délivrance accélérée des licences de centres de données dans le cadre de Conecta 5G | +0.9% | National, priorité aux régions mal desservies du Nord et du Nord-Est | Court terme (≤ 2 ans) |

| Crédits d'impôt PADIS 2026 pour les racks 19 pouces assemblés localement | +0.7% | National, clusters de fabrication à São Paulo, Minas Gerais | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Expansion des clusters d'entraînement d'IA nécessitant des racks de plus de 30 kW

Les charges de travail d'IA font passer les densités de puissance des racks de quelques kilowatts à 30-50 kW. Dell a lancé la production locale de serveurs d'IA PowerEdge XE7745 en janvier 2026, permettant l'entraînement accéléré par GPU au sein des chaînes d'approvisionnement nationales.[1]Dell Technologies, "Dell Technologies Begins Local Production of AI Servers in Brazil," DELL.COM Elea Data Centers et Scala Data Centers prévoient ensemble plus de 8 GW de capacité optimisée pour l'IA, ce qui impose des enceintes renforcées et refroidies par liquide. La région Amérique du Sud de Google, opérationnelle depuis août 2024, utilise déjà le refroidissement direct sur puce, soulignant l'inadéquation des racks refroidis par air traditionnels pour les futurs clusters.[2]Google Cloud, "Google Cloud Region in Brazil," CLOUD.GOOGLE Les fournisseurs proposent désormais des échangeurs de chaleur en porte arrière homologués au-dessus de 40 kW et des collecteurs de fluide caloporteur modulaires, positionnant la densité IA comme le principal facteur de hausse du TCAC du marché des racks de centres de données au Brésil.

Migration accrue vers des opérations basées sur le cloud

Amazon Web Services s'est engagé à investir 1,8 milliard USD d'ici 2034 pour agrandir sa région de São Paulo, tandis que Microsoft a réservé 2,7 milliards USD pour de nouveaux sites à Hortolândia, Sumaré et Limeira. Les clauses de cloud souverain prévues par REDATA contraignent les charges de travail du secteur public à rester sur le sol brésilien, accélérant l'adoption locale des racks. Le déploiement de Google Distributed Cloud par Serpro, d'une valeur de 67 millions USD, témoigne de la demande pour des armoires 19 pouces standardisées livrées entièrement câblées afin de réduire la main-d'œuvre sur site. Les projets de migration prévus entre 2024 et 2026 soutiennent une hausse à court terme des commandes de racks, notamment à São Paulo, où le taux d'occupation des centres de colocation dépasse déjà 98 %.

Adoption croissante de l'informatique haute densité

Dell a capturé 53 % du chiffre d'affaires des serveurs x86 au Brésil au troisième trimestre 2025 avec des systèmes 2U et 4U prêts pour les GPU qui maximisent le calcul par unité de rack. Le SP6 d'Equinix, ouvert en janvier 2026, adopte des jeux de barres aériennes et une distribution en courant continu à 400 V pour prendre en charge 25 kW par rack sans refroidissement exotique. Le SPO05 de 47 MW d'Ascenty cible également des racks de 20 kW pour les applications conteneurisées. Le réseau électrique brésilien alimenté à 89 % par des énergies renouvelables réduit la pénalité carbone du calcul dense, bien que les retards de transmission en dehors de São Paulo freinent une montée en puissance rapide. Ensemble, ces facteurs élèvent les normes de densité de puissance et alimentent la demande incrémentale de racks.

Demande de centres de données verts et économes en énergie

REDATA suspend les taxes fédérales pour les projets atteignant 100 % d'approvisionnement en énergie renouvelable et 2 % de dépenses en R&D, déclenchant 370,7 milliards USD d'investissements annoncés. Schneider Electric et Vertiv fournissent des systèmes de mesure au niveau du rack qui alimentent les analyses de gestion des bâtiments, un module qu'Equinix a adopté sur l'ensemble de sa flotte pour atteindre un PUE inférieur à 1,4. Les portes de confinement des allées chaudes et la modulation des plateaux de ventilateurs réduisent l'énergie de refroidissement de 15 à 25 % par rapport aux cadres ouverts, aidant les opérateurs à obtenir la certification Leadership in Energy and Environmental Design. La dépendance à l'hydroélectricité impose toujours un risque de sécheresse, de sorte que les achats de racks spécifient de plus en plus un espace pour des modules de batteries intégrés à l'enceinte ou une distribution en courant continu pour accueillir l'énergie solaire et le stockage sur site.

Analyse de l'impact des freins

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion portuaire retardant les importations de racks 48U / 52U | -1.4% | National, aigu aux ports de Santos, Suape, Vitória | Court terme (≤ 2 ans) |

| Qualité d'alimentation intermittente dans les réseaux régionaux | -1.1% | National, prononcé dans les régions Nord et Nord-Est | Moyen terme (2 à 4 ans) |

| Hausse des surcharges sur l'acier domestique liées aux frais carbone de Vale | -0.8% | National, clusters de fabrication à São Paulo, Minas Gerais | Long terme (≥ 4 ans) |

| Main-d'œuvre qualifiée limitée pour la gestion des installations | -0.6% | National, concentré à São Paulo, Rio de Janeiro, Brasília | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Congestion portuaire retardant les importations de racks 48U / 52U

La congestion à Santos a atteint un pic de 290 navires en février 2025 avec des retards médians de quatre jours ; Suape et Vitória subissent des files d'attente encore plus longues. Les surestaries ont atteint 2,3 milliards USD en 2024, augmentant le coût de débarquement des racks ou contraignant les acheteurs à accepter des suppléments de fret aérien. Le nouveau terminal STS10 n'ouvrira pas avant 2030, maintenant le goulot d'étranglement des importations.

Qualité d'alimentation intermittente dans les réseaux régionaux

Les fluctuations de tension liées aux goulots d'étranglement de la transmission obligent les opérateurs à surdimensionner les alimentations sans interruption et les groupes électrogènes, ajoutant 12 à 18 % au coût total de possession du rack.[3]Gouvernement du Brésil, Ministère des Mines et de l'Énergie, "Réseau énergétique brésilien et statistiques sur les énergies renouvelables," GOV.BR Le délestage des énergies renouvelables dans le Nord-Est a atteint 8 % de la production potentielle en 2024, compromettant l'économie de l'énergie solaire sur site et compliquant la conformité à REDATA. La modernisation AXIA-Siemens ne comblera pas entièrement l'écart de fiabilité avant 2028.

Analyse des segments

Par taille de rack : les demi-racks répondent à la croissance en périphérie

Les demi-racks représentaient une base modeste en 2025 mais devraient dépasser le taux de croissance du marché des racks de centres de données au Brésil, avec un TCAC de 9,23 %. Les nœuds périphériques à Campinas, Fortaleza et Brasília se standardisent sur des unités de 18U à 20U qui s'intègrent dans des micro-modules livrés dans le cadre de Conecta 5G. Le collecteur de refroidissement liquide 18U de Schneider Electric prend désormais en charge 25 kW, permettant aux demi-racks d'héberger des charges de travail d'inférence autrefois limitées aux armoires complètes. Le déploiement de Fortaleza par Ascenty a utilisé 120 demi-racks, réduisant les dépenses d'investissement de 30 % par rapport aux équivalents 42U. Les racks complets détiennent toujours 73,32 % de la part en 2025 et ancrent les salles hyperscale et de colocation de Niveau 3, où le rendement par mètre carré reste primordial.

L'innovation thermique et la rapidité réglementaire convergent pour propulser l'adoption des demi-racks. L'intégration Oracle Database@Azure distribue le calcul sur des micro-sites qui exigent des formats muraux ou mi-hauteur. La variante PowerEdge 2U de Dell, produite localement depuis 2026, cible ce facteur de forme. L'équilibre entre densité, mobilité et rapidité d'installation positionne les demi-racks comme les plus fortes progressions, bien que les racks complets conservent leur dominance jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de rack : les armoires fermées maintiennent leur suprématie

Les armoires fermées contrôlaient 77,33 % de la part en 2025 et progressent à un TCAC de 9,31 %, bien en avance sur les alternatives à cadre ouvert. Le RJ3 d'Equinix a lancé 560 armoires fermées avec des portes de confinement pour atteindre un PUE < 1,35, débloquant les avantages fiscaux REDATA. Google utilise le refroidissement direct sur puce à l'intérieur de racks scellés pour isoler les charges d'IA de 40 kW. Les cadres ouverts persistent dans les fermes hyperscale homogènes où l'uniformité du flux d'air compense l'absence de confinement, mais ils ne parviennent pas à gagner du terrain dans la colocation, qui mélange des locataires traditionnels et haute densité.

Les adaptations d'échangeurs en porte arrière de Vertiv maintiennent les anciennes armoires fermées viables, prolongeant leur cycle de vie et renforçant leur part. Les assembleurs nationaux, soutenus par les crédits PADIS, proposent désormais des modèles fermés de base avec des remises de 10 à 15 %, mais les lacunes en matière de service ralentissent l'adoption au Niveau 4. Compte tenu de l'isolation thermique, des incitations réglementaires et des voies de modernisation, les armoires fermées resteront dominantes sur le marché des racks de centres de données au Brésil.

Par type de niveau : le Niveau 4 monte en puissance sous la pression de la conformité

Les racks de Niveau 3 représentaient 54,21 % de la part de marché en 2025 ; cependant, le Niveau 4 devrait afficher le TCAC le plus élevé à 9,56 % alors que les charges de travail bancaires et gouvernementales imposent une disponibilité de 99,995 %. L'accord Google Distributed Cloud de Serpro stipule des sites de Niveau 4 à l'intérieur de Brasília. Equinix SP6 vise le Niveau 4 grâce à une alimentation 2N et un refroidissement N+1, nécessitant des racks avec des entrées d'alimentation doubles et un comptage de circuit intégré. REDATA ne mentionne pas de niveau, mais son seuil d'approvisionnement en énergie renouvelable écarte effectivement les projets de Niveau 1-2, orientant les capitaux vers des mises à niveau de Niveau 3 ou des constructions en champ libre de Niveau 4.

Ascenty signale un taux d'occupation de la colocation à São Paulo supérieur à 98 %, laissant peu de marge au Niveau 3 ; l'expansion se déplace donc vers les SPO06 et SPO07 de Niveau 4. Bien que le Niveau 3 reste le leader en volume, le Niveau 4 captera l'attention de la croissance jusqu'en 2031. Les réglementations des services financiers imposant une exigence de disponibilité de 99,995 % ont déjà conduit les principales banques à pré-louer plus de 60 % de la capacité initiale en racks de SPO06, finançant entièrement la construction de Niveau 4 d'Ascenty avant l'avancement des travaux.

Par taille de centre de données : l'hyperscale en plein essor

Les installations hyperscale devraient croître à un TCAC de 9,89 %, le plus rapide de toutes les catégories de taille, les grands acteurs du cloud internalisant les racks pour éviter les retards portuaires et réduire le coût sur la durée de vie. L'expansion de 1,8 milliard USD d'Amazon Web Services à São Paulo dépasse 200 MW et nécessite jusqu'à 5 000 racks par site. Le programme de 2,7 milliards USD de Microsoft cible plus de 3 000 racks dans chacun des trois sites intérieurs. La grande colocation multi-locataires reste la plus grande tranche à 53,42 % en 2025, mais son TCAC est en retard à des chiffres élevés à un seul chiffre car l'expansion est liée aux budgets de cloud hybride des entreprises plutôt qu'aux cycles hyperscale.

Les méga-sites d'IA refroidis par liquide tels que Rio AI City d'Elea Data Centers et AI City de Scala redéfinissent les spécifications hyperscale avec des racks de 40 à 50 kW. Ces avancées élèvent les exigences structurelles et thermiques. Les centres de données moyens et petits restent importants pour les télécommunications réglementées et le calcul en périphérie, mais ne dépasseront pas la croissance hyperscale d'ici 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de centre de données : les clouds captifs comblent l'écart avec la colocation

La colocation représentait 52,53 % de la part en 2025, portée par Equinix, Ascenty et Odata. Pourtant, les constructions captives des hyperscalers progressent le plus rapidement, à un TCAC de 9,71 %, Amazon Web Services, Microsoft, Google et Oracle optant pour des sites en propriété propre. La région de São Paulo de Google, refroidie directement sur puce pour 850 millions USD, est entièrement captive, permettant des racks de 40 kW sans les compromis multi-locataires. Equinix prévoit toujours d'investir dans SP6 et SP7 en 2026 pour ajouter de la capacité, mais sa croissance est liée à la demande des entreprises plutôt qu'à des engagements cloud spectaculaires.

Les leviers politiques nationaux accélèrent le basculement vers l'infrastructure en propriété propre. Les exonérations fiscales sur les énergies renouvelables de REDATA et les crédits PADIS 2026 permettent aux hyperscalers d'importer moins de composants tout en bénéficiant d'allègements fiscaux, réduisant les coûts installés par rack de pourcentages à deux chiffres et réduisant la valeur totale des contrats sur lesquels les opérateurs de colocation peuvent soumissionner. Même ainsi, la colocation devrait conserver une part majoritaire en regroupant des interconnexions réseau et des services de conformité que les sites captifs doivent reproduire en interne. Les installations d'entreprise et en périphérie, bien que plus petites, gagnent en pertinence alors que Conecta 5G comprime les cycles de permis à 90 jours, créant une demande rapide pour des demi-racks de 12 à 22U que les assembleurs nationaux peuvent livrer selon les directives PADIS. Il en résulte un paysage d'acheteurs plus segmenté dans lequel la colocation défend les charges de travail réglementées, les hyperscalers absorbent la croissance de l'IA et les fournisseurs en périphérie se taillent des niches à faible latence, le tout au sein d'une taille du marché des racks de centres de données au Brésil qui continue de se développer à un TCAC global de 8,26 %.

Analyse géographique

São Paulo et Rio de Janeiro accueillent ensemble environ 85 % de la taille du marché des racks de centres de données au Brésil en 2025, reflétant la proximité des câbles sous-marins, des corridors de fibre dense et des principaux centres de demande des entreprises. São Paulo compte à elle seule 31 des 36 installations d'Ascenty et six des huit sites brésiliens d'Equinix, créant un cluster auto-renforçant où la demande, les talents et la connectivité se co-localisent. Rio de Janeiro complète ce hub en offrant une zone de reprise après sinistre à 300 km ; le RJ3 d'Equinix fournit 560 racks depuis janvier 2025 pour répondre à cette exigence.

Campinas, à 90 km au nord-ouest de São Paulo, émerge comme le troisième pôle avec 410 MW en exploitation et 285 MW en construction, attirés par des coûts fonciers plus bas et un raccordement direct à la fibre. Les incitations Conecta 5G catalysent l'expansion vers le Nord et le Nord-Est. Le site micro-périphérique de Fortaleza d'Ascenty est entré en service à mi-2025 avec 120 demi-racks, établissant un modèle pour des nœuds de 10 racks à Recife et Manaus. Brasília accueille l'infrastructure de cloud souverain ; les appliances Google de Serpro satisfont aux règles de résidence du secteur public à l'intérieur du District Fédéral.

La congestion portuaire chronique à Santos ralentit les importations qui alimentent les constructions de São Paulo, prolongeant les délais de livraison jusqu'à 19 jours pour les enceintes 52U spécialisées acheminées via Suape ou Vitória. Ce goulot d'étranglement maintient le taux d'occupation élevé — Ascenty a signalé 98,8 % au quatrième trimestre 2025 — et soutient le pouvoir de fixation des prix des racks. La modernisation du réseau dans le Nord-Est promet un soulagement à long terme pour l'instabilité de tension, mais les mises à niveau de transmission ne seront pas achevées avant 2028.

Paysage concurrentiel

Les fournisseurs mondiaux Schneider Electric, Vertiv, Eaton et Rittal détiennent collectivement environ 60 à 65 % de la base installée d'armoires fermées, ancrée par des contrats de service pluriannuels avec Equinix et Ascenty. Leur étendue dans les domaines de l'alimentation, du refroidissement et des enceintes maintient des coûts de changement élevés. Dell Technologies perturbe le marché en intégrant des serveurs d'IA fabriqués localement avec des conceptions de racks captifs, tirant parti de PADIS pour éviter les droits d'importation et contourner les retards de Santos, séduisant ainsi les hyperscalers qui privilégient la responsabilité d'un fournisseur unique.

L'innovation porte sur la thermique et la maintenabilité. Les collecteurs liquides 18U de Schneider poussent les demi-racks dans le domaine de l'IA, tandis que les échangeurs en porte arrière de 40 kW de Vertiv modernisent les armoires existantes sans reconstruction des allées. Equinix intègre des compteurs d'énergie au niveau du rack pour documenter un PUE inférieur à 1,4 et bénéficier des avantages REDATA, soulignant comment l'intégration logicielle et matérielle différencie les fournisseurs.

Les assembleurs nationaux à São Paulo et Minas Gerais exploitent PADIS 2026 pour proposer des armoires 19 pouces à des prix 10 à 15 % inférieurs, mais manquent de réseaux de service nationaux, ce qui freine l'adoption parmi les acheteurs de Niveau 4. Pendant ce temps, les constructions captives des hyperscalers les retirent du bassin d'appels d'offres ouverts, comprimant le gâteau disponible pour les fournisseurs tiers même si le volume total de racks augmente. Dans l'ensemble, la rivalité s'intensifie mais reste modérée par des coûts de changement élevés et une croissance régulière du marché des racks de centres de données au Brésil.

Leaders du secteur des racks de centres de données au Brésil

Eaton Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

Legrand SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Dell Technologies a lancé la production locale de serveurs d'IA PowerEdge XE7745 à Hortolândia pour capitaliser sur les incitations PADIS et réduire les délais de livraison.

- Janvier 2026 : Equinix a inauguré SP6 à São Paulo, première phase d'un projet de Niveau 4 de 110 millions USD avec des densités de racks de 20 à 25 kW.

- Mars 2025 : Ascenty a émis une obligation de 98 millions USD pour financer SPO05-SPO07 totalisant 165,4 MW.

- Janvier 2025 : Equinix a ouvert RJ3 à Rio de Janeiro avec 560 armoires fermées et un PUE inférieur à 1,35.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché brésilien des baies de centres de données comme l'ensemble des armoires neuves, fabriquées en usine, de format quart, demi et plein, ou des châssis ouverts installés dans des centres de données dédiés, en colocation, hyperscale, d'entreprise ou de périphérie au Brésil au cours de la période d'étude. Le chiffre d'affaires est exprimé en USD aux prix de vente moyens départ usine et exclut les unités reconditionnées ou d'occasion.

Exclusion du périmètre : les armoires de rue pour télécommunications et les baies ICT intérieures déployées en dehors des installations de centres de données ne sont pas comptabilisées.

Aperçu de la segmentation

- Par taille de rack

- Quart de rack (plus de 11U)

- Demi-rack (12-22U)

- Rack complet (≥42U)

- Par type de rack

- Armoire fermée

- Cadre ouvert

- Enceinte murale et micro-périphérique

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit centre de données

- Centre de données moyen

- Grand centre de données

- Centre de données hyperscale

- Par type de centre de données

- Centre de données de colocation

- Centre de données des hyperscalers/CSPs

- Centre de données d'entreprise et en périphérie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs d'installation, des responsables des achats en colocation, des intégrateurs d'alimentation et de refroidissement, ainsi que des régulateurs à São Paulo, Rio de Janeiro, Fortaleza et Porto Alegre nous ont aidés à vérifier les densités moyennes des baies, les cycles de renouvellement et les écarts de prix. Ces échanges ont également permis de clarifier l'adoption des armoires à refroidissement liquide et les goulets d'étranglement régionaux en termes de délais d'approvisionnement, affinant ainsi les hypothèses du modèle.

Recherche documentaire

Nos analystes ont d'abord constitué un corpus de preuves documentaires intégrant les codes annuels d'importation et d'exportation de baies issus de la Receita Federal, les inventaires de baies installées provenant des déclarations de centres de données de l'Agência Nacional de Telecomunicações, ainsi que les informations sur la capacité électrique compilées par l'Association brésilienne des centres de données. Les tendances ont été enrichies grâce à des publications spécialisées telles que Data Center Dynamics, des articles académiques de l'IEEE sur le refroidissement haute densité, et des dépôts publics 10-K ou CVM des principaux fournisseurs d'armoires. Nous avons également extrait les données financières des entreprises via D&B Hoovers et vérifié la couverture presse via Dow Jones Factiva afin d'évaluer les volumes de production locale, ancrant ainsi le potentiel d'approvisionnement domestique.

Pour recouper la demande, l'équipe a consulté les indicateurs macroéconomiques de l'IBGE, les totaux régionaux des dépenses cloud de l'ABES, ainsi que les journaux d'expéditions portuaires sur Volza révélant les entrées trimestrielles d'armoires entièrement assemblées. Les références citées illustrent la diversité des sources ; plusieurs ensembles de données publics et propriétaires supplémentaires ont été consultés à des fins de validation.

Dimensionnement du marché et prévisions

Une approche mixte descendante et ascendante sous-tend le modèle. Le parc national de baies installées a été reconstitué à partir de la capacité de charge informatique des centres de données et des ratios moyens de baies par MW ; les résultats ont ensuite été vérifiés par recoupement avec les volumes d'expédition des fournisseurs et le calcul du prix de vente moyen multiplié par les volumes échantillonnés. Les variables clés telles que les ajouts de mégawatts pour les nouvelles installations, la progression de la densité des baies, l'évolution du prix de vente moyen, la part respective de l'hyperscale et de la colocation de détail, ainsi que les tendances des prix de l'acier alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les échantillons ascendants présentaient des lacunes, les interpolations ont été guidées par des références d'achat vérifiées et des courbes d'utilisation des capacités avant la réconciliation finale.

Cycle de validation des données et de mise à jour

Les résultats passent par trois filtres : analyses d'anomalies statistiques, révision par des analystes pairs et audit senior. Les divergences dépassant des seuils prédéfinis déclenchent une reprise de contact avec les sources clés. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires dès que des changements de politique, des investissements majeurs ou des fluctuations de devises modifient sensiblement la base de référence.

Pourquoi la base de référence de Mordor sur les baies de centres de données au Brésil est fiable

Les chiffres publiés varient car les entreprises diffèrent dans leurs définitions des baies, incluent des équipements d'alimentation auxiliaires ou intègrent des prix de vente moyens mondiaux dans les totaux régionaux.

Les principaux facteurs d'écart résident dans l'étendue du périmètre, la fréquence de mise à jour et les pratiques de conversion de devises. Certains éditeurs regroupent les armoires de télécommunications avec les baies de centres de données ou figent les taux de change à la date du contrat ; l'étude de Mordor isole uniquement l'usage en centre de données, applique un taux de change moyen glissant sur douze mois et se met à jour après chaque mise en service d'installation significative.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 55,2 M USD (2025) | ���ϲ����� | - |

| 51,4 M USD (2023) | Global Consultancy A | année de base plus ancienne, exclut les installations de périphérie, pas de mise à jour du prix de vente moyen post-pandémie |

| 250 M USD (2024) | Industry Portal B | regroupe les baies avec les PDU et les systèmes de confinement, un périmètre de composants élargi gonfle la valeur |

La comparaison montre qu'une fois le périmètre et la devise alignés, les valeurs convergent vers la base de référence rigoureuse de Mordor, offrant aux décideurs une référence équilibrée et transparente qu'ils peuvent retracer en toute confiance jusqu'à des variables clairement énoncées et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des racks de centres de données au Brésil et quelle taille devrait-il atteindre d'ici 2031 ?

Le marché est évalué à 59,61 millions USD en 2026 et devrait atteindre 88,66 millions USD d'ici 2031, avec un TCAC de 8,26 %.

À quelle vitesse la demande de racks croît-elle dans les campus hyperscale brésiliens ?

Les sites hyperscale captifs devraient voir leurs déploiements de racks croître à un TCAC de 9,89 % jusqu'en 2031, dépassant la croissance de la colocation.

Quel type de rack domine les nouveaux déploiements ?

Les armoires fermées détenaient une part de 77,33 % en 2025 et restent privilégiées grâce au confinement des allées chaudes et à la disponibilité pour le refroidissement liquide.

Qu'est-ce qui motive le passage vers les installations de Niveau 4 ?

Les règles des services financiers exigeant une disponibilité de 99,995 % et les mandats de cloud souverain poussent les opérateurs vers des conceptions de Niveau 4 tolérantes aux pannes.

Comment la congestion portuaire affecte-t-elle les achats de racks ?

Des retards médians allant jusqu'à 19 jours aux ports de Santos, Suape et Vitória augmentent les coûts de débarquement et contraignent les acheteurs à maintenir 6 à 9 mois de stock tampon.

Les incitations fiscales locales influencent-elles les choix de conception des racks ?

Oui, REDATA et PADIS 2026 réduisent les droits sur les racks assemblés localement et économes en énergie, abaissant le coût installé de pourcentages à deux chiffres faibles.

Quelles régions au-delà de São Paulo voient de nouvelles installations de racks ?

Fortaleza, Brasília et Campinas accueillent des nœuds en périphérie et de cloud souverain, aidés par le calendrier de permis de 90 jours de Conecta 5G.

Dernière mise à jour de la page le: