Taille et part de marché des borescopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

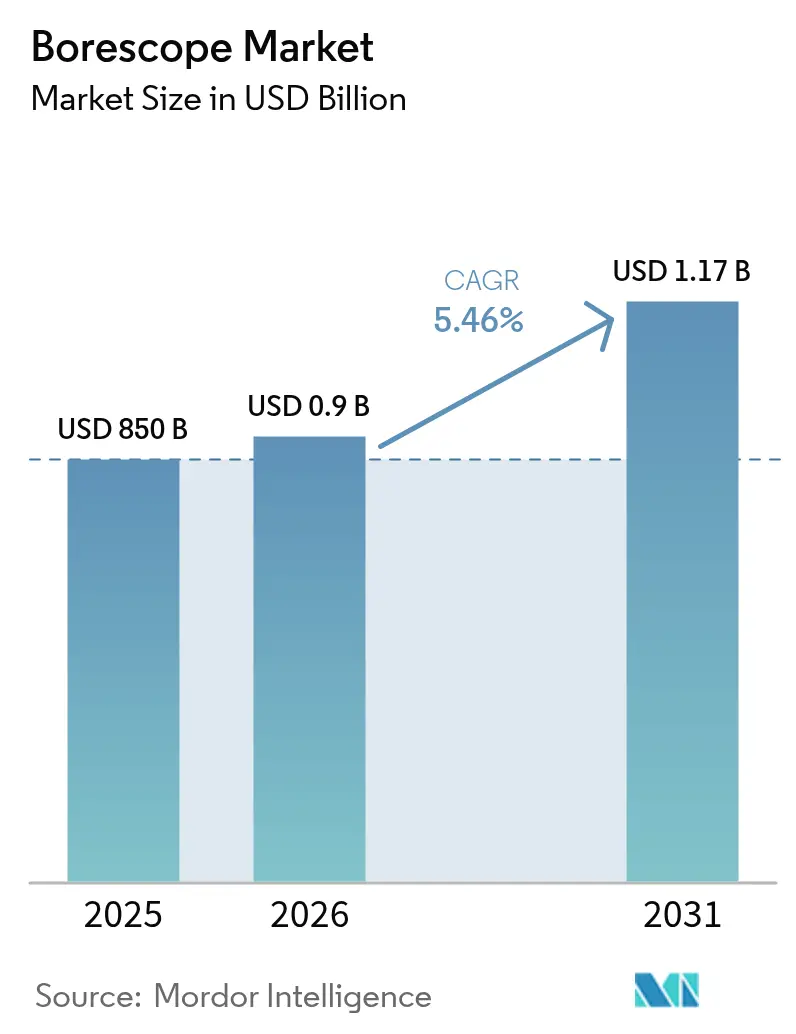

| Taille du Marché (2026) | 0.9 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des borescopes par ���ϲ�����

La taille du marché des borescopes était évaluée à 850 millions USD en 2025 et devrait croître de 900 millions USD en 2026 pour atteindre 1,17 milliard USD d'ici 2031, à un TCAC de 5,46 % au cours de la période de prévision (2026-2031). La demande soutenue d'inspection non destructive dans les secteurs de l'aviation, de l'énergie, du pétrole et du gaz, et de la fabrication de précision constitue l'épine dorsale de cette expansion. Les opérateurs considèrent la visualisation interne en haute définition comme une protection pratique contre les arrêts imprévus, une préoccupation qui s'accentue à mesure que les infrastructures critiques vieillissent et que les réglementations en matière de sécurité se renforcent. La miniaturisation des capteurs CMOS, l'articulation à grand angle et la connectivité cloud transparente permettent désormais aux inspecteurs d'atteindre des cavités auparavant inaccessibles sans démonter les équipements, ce qui réduit les cycles de maintenance et abaisse le coût d'exploitation sur toute la durée de vie. Parallèlement, les routines d'intelligence artificielle migrent des projets pilotes vers des fonctionnalités standard qui signalent automatiquement les piqûres sur les pales, la corrosion ou la porosité des soudures, réduisant la subjectivité des opérateurs et raccourcissant les courbes de formation. Les organismes de réglementation des deux côtés de l'Atlantique continuent de mettre à jour les mandats d'inspection, obligeant les propriétaires d'actifs à documenter les résultats avec des images horodatées — une exigence administrative qui pousse inévitablement les acheteurs vers des borescopes vidéo haut de gamme. La pression concurrentielle favorise les fournisseurs capables de regrouper le matériel avec l'analyse de données, la formation sur site et des contrats de service basés sur les résultats, alignés sur le passage des opérateurs d'une maintenance réactive à une maintenance prédictive.

Principaux enseignements du rapport

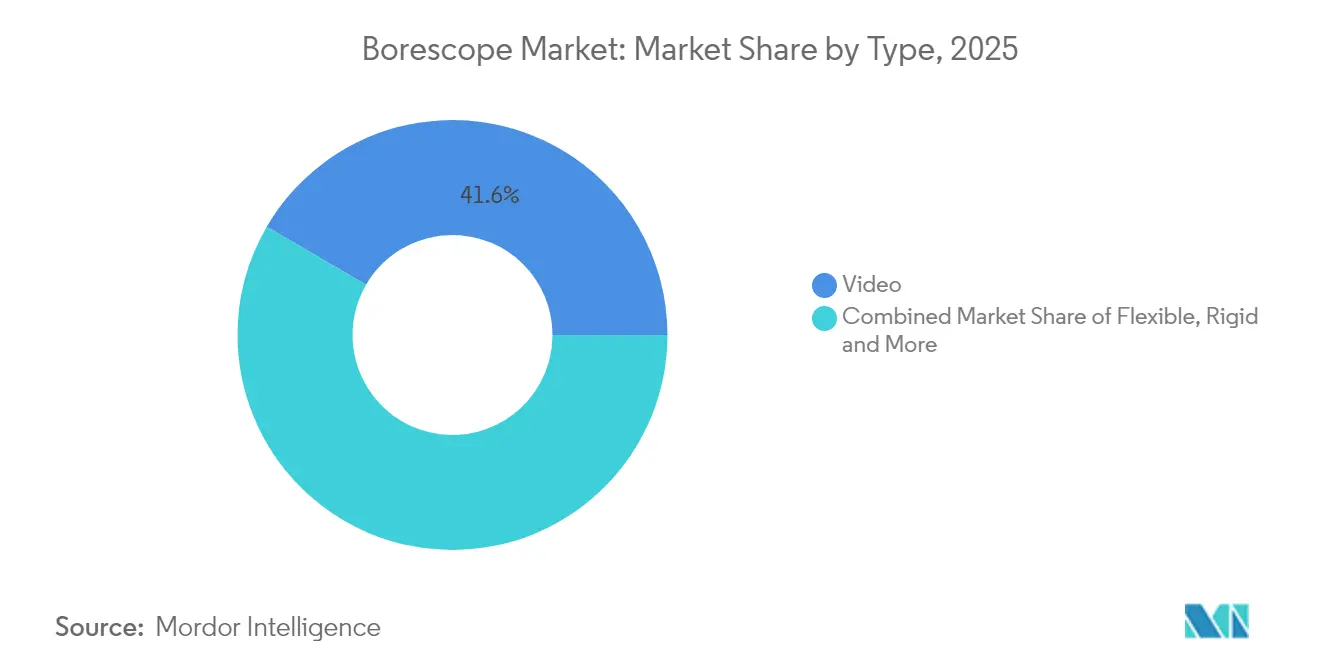

- Par technologie, les borescopes vidéo ont représenté la plus grande part avec 41,60 % de la part de marché des borescopes en 2025 ; ce segment devrait croître à un TCAC de 7,64 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'aviation a représenté 27,60 % de la taille du marché des borescopes en 2025, tandis que le pétrole et le gaz devrait s'étendre à un TCAC de 7,22 % durant 2026-2031.

- Par diamètre, la catégorie 6–10 mm a capturé 34,50 % de la part de marché des borescopes en 2025 ; la plage 0–3 mm devrait progresser à un TCAC de 6,19 % sur la même période.

- Par angle de visée, les systèmes 0°–90° ont détenu 39,70 % de la part de revenus en 2025, tandis que les appareils 180°–360° devraient afficher le TCAC le plus rapide de 6,37 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 33,70 % de la taille du marché des borescopes en 2025 ; l'Asie-Pacifique devrait atteindre un TCAC de 6,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des borescopes

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de haute productivité opérationnelle | +1.20% | Mondial ; concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption accélérée des borescopes vidéo dans les programmes de MRO | +1.00% | Mondial ; porté par l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans) |

| Mandats réglementaires d'inspection dans les secteurs de l'aviation et de l'énergie | +0.90% | Amérique du Nord et Europe, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Essor de la maintenance préventive dans le pétrole et le gaz et la production d'électricité | +0.80% | Mondial ; accent sur les marchés matures | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de haute productivité opérationnelle

Les responsables industriels établissent de plus en plus un lien entre les coûts d'arrêt et les rendements pour les actionnaires ; par conséquent, les budgets d'inspection visuelle passent du statut discrétionnaire à celui de postes mandatés. Les opérateurs modernes de turbines à gaz rapportent que des passes de borescope en haute définition peuvent détecter la détérioration des pales une saison de maintenance entière avant les démontages de routine, ce qui permet de planifier les réparations pendant les périodes de faible demande. Les sondes à micro-diamètre ont intégré les cellules de contrôle qualité des chaînes de moteurs automobiles pour détecter les cavités de moulage avant l'assemblage final. La reconnaissance assistée par intelligence artificielle raccourcit chaque cycle d'inspection, augmentant le débit dans les usines qui considéraient autrefois les contrôles visuels comme un goulot d'étranglement. Dans tous ces contextes, le marché des borescopes bénéficie d'une valeur ajoutée claire : de faibles dépenses en capital permettent d'éviter des pannes coûtant plusieurs millions de dollars.

<p>Les prestataires de maintenance, réparation et révision (MRO) privilégient désormais les systèmes vidéo capturant des images en 4K, conservant des pistes d'audit et permettant une collaboration à distance en temps réel. Les équipes de MRO aéronautique font état d'économies de 30 à 40 % sur les délais de cycle par rapport aux fibroscopes traditionnels, tandis que la résolution supérieure permet des décisions de type « bon pour le vol / non conforme » plus assurées. Les spécifications militaires renforcent cette évolution ; l'appel d'offres 2025 de l'USSOCOM (United States Special Operations Command) exige des caméras forensiques étanches, à faible latence et en 4K — une spécification qui se répercute sur les fournisseurs civils. <sup id="sup-508046" class="citation-tooltip" aria-label="United States Special Operations Command, "USSOCOM Tactical Forensics Event 2025," SAM.gov, sam.gov">[1]<span class="tooltip-text">United States Special Operations Command, "USSOCOM Tactical Forensics Event 2025," SAM.gov, sam.gov</span></sup> Le résultat net est une vague de modernisation qui ancre le marché des borescopes dans les flux de travail numériques.</p>

Mandats réglementaires d'inspection dans les secteurs de l'aviation et de l'énergie<p>L'Administration américaine de la sécurité des pipelines et des matières dangereuses (PHMSA) a élargi le 49 CFR 192.493 en 2024, obligeant les opérateurs de pipelines à déployer des outils en ligne et des outils visuels là où les racleurs conventionnels ne peuvent pas circuler. <sup id="sup-907240" class="citation-tooltip" aria-label="Administration de la sécurité des pipelines et des matières dangereuses, "Sécurité des pipelines : Mises à jour périodiques des références réglementaires aux normes techniques et amendements divers," Journal officiel fédéral, federalregister.gov">[2]<span class="tooltip-text">Administration de la sécurité des pipelines et des matières dangereuses, "Sécurité des pipelines : Mises à jour périodiques des références réglementaires aux normes techniques et amendements divers," Journal officiel fédéral, federalregister.gov</span></sup> Les autorités de réglementation de l'aviation exigent également une documentation plus approfondie de l'état des turbines à la suite de pannes en vol très médiatisées. Olympus a répondu en livrant des borescopes à profondeur de champ étendue ayant obtenu la certification FDA en 2025, soulignant la boucle de rétroaction entre la politique et le produit. Cet environnement de conformité contraint les opérateurs à remplacer les optiques vieillissantes, soutenant ainsi la demande à moyen terme pour des solutions haut de gamme.</p>

Essor de la maintenance préventive dans le pétrole et le gaz et la production d'électricité<p>À la suite de plusieurs ruptures de pipelines, les grandes compagnies pétrolières formalisent des programmes de maintenance basée sur l'état. Petrobras s'est associé à Baker Hughes pour développer des tuyaux flexibles résistants à la corrosion et un régime d'inspection aligné sur une durée de vie de 30 ans. Les producteurs d'électricité appliquent une logique similaire : l'inspection régulière des turbines par borescope peut prolonger la durée de vie des composants jusqu'à 30 %, libérant ainsi des fonds pour la modernisation des installations. L'intégration des résultats avec les jumeaux numériques permet aux gestionnaires d'actifs de modéliser les courbes de dégradation et d'étaler les arrêts, renforçant ainsi le rôle du marché des borescopes dans les stratégies prédictives.</p>

Analyse de l'impact des contraintesContrainte*

| Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact | Coûts d'acquisition initiaux et de formation élevés |

|---|---|---|---|

| Mondial ; particulièrement dans les marchés émergents | −0.7% | Court terme (≤ 2 ans) | Pénurie d'opérateurs qualifiés dans les marchés émergents |

| APAC et Amérique latine, en expansion vers l'Afrique | −0.5% | Long terme (≥ 4 ans) | Coûts d'acquisition initiaux et de formation élevés |

| Source: ���ϲ����� | |||

<p>Les borescopes vidéo haut de gamme équipés d'analyses par intelligence artificielle sont souvent proposés entre 50 000 et 100 000 USD — bien au-delà des budgets d'investissement des petits ateliers de réparation. Les programmes de certification peuvent ajouter 10 000 à 15 000 USD supplémentaires par technicien. <sup id="sup-87792" class="citation-tooltip" aria-label="InterNACHI, "Borescopes pour les inspecteurs immobiliers," nachi.org">[3]<span class="tooltip-text">InterNACHI, "Borescopes pour les inspecteurs immobiliers," nachi.org</span></sup> Ces réalités économiques ralentissent l'adoption dans les économies en développement, créant une structure à deux niveaux dans laquelle les grands opérateurs de flottes accèdent à des optiques avancées tandis que les fournisseurs plus petits continuent d'utiliser des outils à plus faible résolution.</p>

Pénurie d'opérateurs qualifiés dans les marchés émergents<p>L'industrialisation rapide a dépassé l'offre de techniciens certifiés en Asie-Pacifique et en Amérique latine. Les contenus de formation restent centrés sur l'anglais, et les coûts de déplacement vers les académies à l'étranger sont prohibitifs pour les petites entreprises. Le manque de talents qui en résulte limite la vitesse à laquelle les nouvelles installations de borescopes se traduisent en heures d'inspection utilisables, freinant ainsi le potentiel total du marché sur l'ensemble du cycle.</p>

Analyse des segments*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Par type : la domination de la vidéo stimule la transformation numérique

Marché des borescopes : part de marché par type

Par diamètre : la miniaturisation ouvre de nouvelles applications

Note:

Les systèmes vidéo ont détenu la plus grande part de 41,60 % du marché des borescopes en 2025, une position soutenue par les appels réglementaires en faveur de l'archivage des images et des pistes d'audit à distance. Le TCAC prévisionnel de 7,64 % du segment fera passer ses revenus d'environ 360 millions USD en 2025 à environ 560,15 millions USD d'ici 2031, renforçant le leadership du marché des borescopes en termes de taille des plateformes numériques. Les modèles vidéo flexibles s'imposent là où des géométries complexes exigent une articulation, tandis que les optiques rigides restent le choix lorsque la clarté absolue de l'image prime sur la portée. Les sondes semi-rigides hybrides se taillent des niches dans l'inspection des petits moteurs, équilibrant maniabilité et coût.

L'intégration continue de nouvelles fonctionnalités façonne les avantages concurrentiels. Olympus a introduit la gamme EZ1500 avec une imagerie à profondeur de champ étendue, atténuant la dérive de mise au point qui affectait autrefois les forages profonds. Les API cloud alimentent désormais des services de détection d'objets par intelligence artificielle qui identifient les piqûres, la fatigue et le tartre sans intervention humaine. Ces dynamiques garantissent collectivement que la catégorie vidéo reste l'avant-garde numérique du marché des borescopes et la principale passerelle pour les revenus d'analyse en aval.

Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par angle : les systèmes grand angle améliorent la couverture d'inspectionMarché des borescopes : part de marché par angle

Par secteur d'utilisateur final : l'aviation en tête tandis que le pétrole et le gaz accélèrent

Note:

Les angles de visée compris entre 0° et 90° ont généré 39,70 % du chiffre d'affaires 2025, reflétant leur adaptabilité à la plupart des itinéraires d'inspection standard. Cela dit, l'articulation 180°–360° progresse à un TCAC de 6,37 % car les codes relatifs aux récipients sous pression et les manuels aéronautiques stipulent désormais une couverture quasi totale de la surface interne. Le système Mentor Visual iQ+ de Baker Hughes offre une articulation de l'embout pilotée par joystick couplée à une métrologie 3D, permettant aux inspecteurs de mesurer la profondeur des fissures sans repositionner la sonde. À mesure que les opérateurs quantifient les économies de main-d'œuvre réalisées grâce aux relevés en un seul passage, la demande se tourne vers les têtes à rotation complète.

Les angles dans la plage 90°–180° continuent de servir les blocs-moteurs compacts et les tuyauteries à petit alésage, bien que l'écart de prix entre la gamme intermédiaire et la rotation complète se réduise à chaque cycle de produit. Dans l'ensemble, une articulation plus large élargit l'enveloppe adressable du marché des borescopes en réduisant les outillages d'accès, l'échafaudage et le temps d'inspection.

Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographiqueMarché des borescopes - TCAC (%), taux de croissance par région

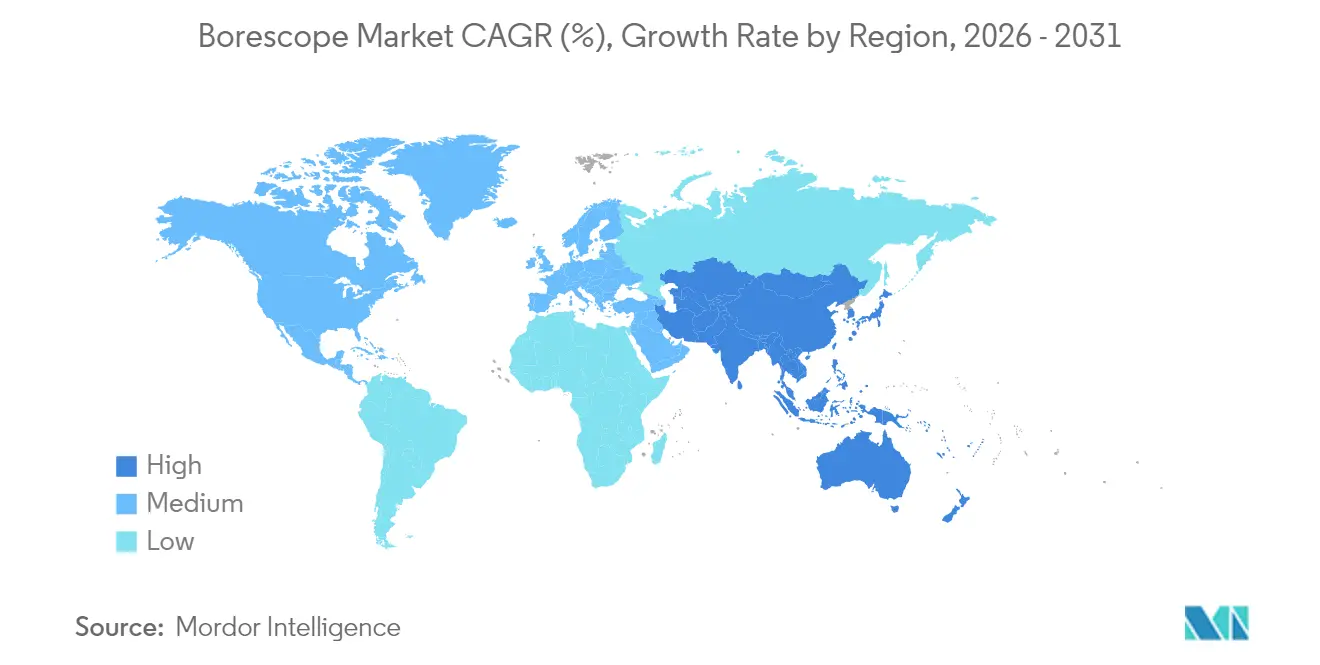

L'Amérique du Nord a maintenu 33,70 % des revenus du marché des borescopes en 2025, ancrée par le vaste réseau de pipelines des É�ٲ��ٲ�-���Ծ��� et les directives strictes de la Federal Aviation Administration (Administration fédérale de l'aviation) en matière d'inspection des moteurs. La réglementation 2024 de la PHMSA a ajouté plus de 20 normes techniques, contraignant les opérateurs de pipelines à collecter des preuves visuelles détaillées de leur conformité. L'adoption précoce des analyses basées sur l'intelligence artificielle intègre davantage les borescopes haut de gamme dans les budgets des opérateurs, et un écosystème de services mature soutient des revenus après-vente élevés. L'Asie-Pacifique progresse à un TCAC de 6,74 %, convertissant les expansions d'usines et les développements d'infrastructures en une demande soutenue d'équipements. Des équipementiers chinois tels que QBH Technology exploitent des économies d'échelle pour proposer des borescopes à prix compétitif dans plus de 60 destinations à l'exportation. Le Japon et la Corée du Sud, portés par les investissements dans la construction navale et les semi-conducteurs, acquièrent des optiques haut de gamme conformes aux protocoles de salle blanche. L'essor de l'Inde en matière d'audits de sécurité industrielle dans les secteurs de l'énergie et de la chimie ouvre des opportunités sur des marchés vierges où la capacité de service est encore naissante, positionnant la région comme la composante à la croissance la plus rapide du marché mondial des borescopes.

L'Europe affiche une croissance régulière à un chiffre moyen alors que les actifs industriels vieillissants, les parcs éoliens offshore et les installations nucléaires adoptent des régimes d'inspection prédictive. Le déploiement de l'Industrie 4.0 en Allemagne intègre les borescopes dans des passerelles qualité automatisées, tandis que les actifs matures de la mer du Nord du Royaume-Uni s'appuient sur des sondes à grand angle fonctionnant dans des environnements confinés à haute pression. Les directives environnementales de l'UE renforcent les investissements dans la surveillance des conditions, maintenant des cycles de remplacement stables et soutenant une contribution stable à la taille globale du marché des borescopes.

Paysage concurrentiel

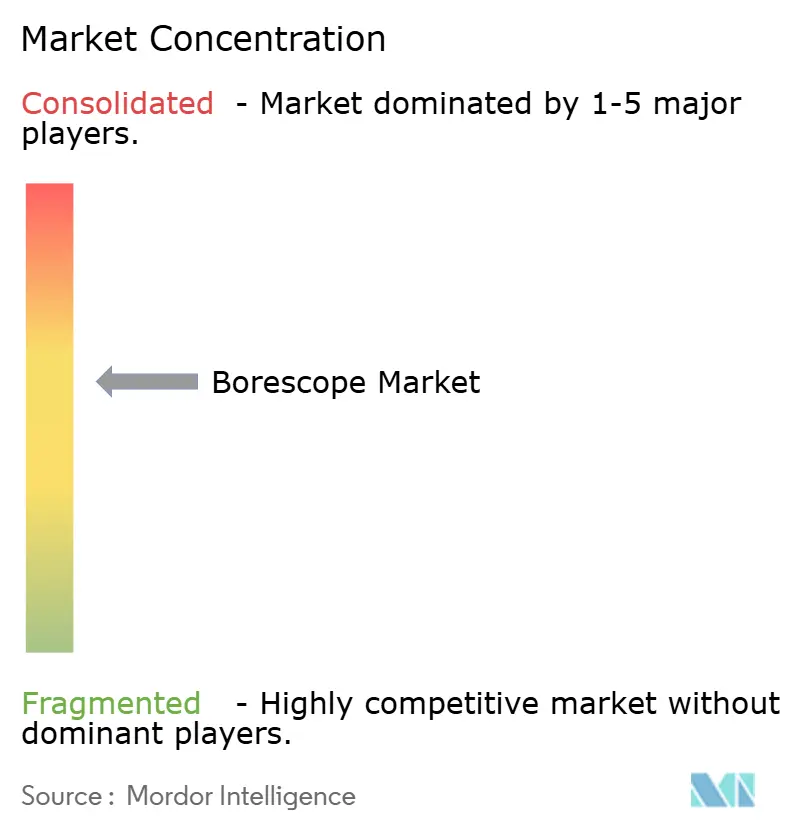

Le marché des borescopes reste modérément fragmenté mais se consolide à mesure que les acteurs établis recherchent des économies d'échelle dans l'analyse numérique. L'acquisition par Wabtec d'Evident's Inspection Technologies pour 1,78 milliard USD en 2025 a doublé son marché adressable et intégré le matériel optique dans sa plateforme Digital Intelligence centrée sur le ferroviaire. Baker Hughes étend une stratégie de systèmes de systèmes : l'expertise d'équipementier de turbines se combine avec le savoir-faire en inspection, permettant à l'entreprise de proposer des programmes d'intégrité clés en main, du matériel aux tableaux de bord de science des données. Olympus exploite la R&D en imagerie médicale pour lancer des borescopes industriels à profondeur de champ étendue, une démarche inter-sectorielle qui défend des gammes de produits à haute marge.

Les challengers émergents se différencient par des diamètres ultra-fins, des piles logicielles natives d'intelligence artificielle ou des modèles commerciaux en mode SaaS (logiciel en tant que service) qui convertissent les dépenses en capital en abonnements opérationnels. Les dépôts de brevets ciblent des transducteurs conformables capables d'auto-localisation — une technologie qui améliore la précision de positionnement de l'embout à l'intérieur de récipients complexes. Les partenariats stratégiques se multiplient à mesure que les entreprises optiques s'allient à des fournisseurs de cloud pour accélérer la classification des défauts à forte intensité de calcul. Les intégrateurs de services régionaux concluent également des accords de co-marquage pour sécuriser la distribution sur des marchés où les compétences sont rares, soulignant le passage des appareils autonomes vers des contrats de résultats globaux regroupant formation, analyse et support sur le cycle de vie.

Leaders du secteur des borescopes

Olympus Corporation

AB SKF

Baker Hughes Company

FLIR Systems

Fluke Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Olympus Corporation a obtenu la certification FDA 510(k) pour ses endoscopes EZ1500 avec profondeur de champ étendue, signalant la pollinisation croisée des avancées en imagerie médicale vers l'inspection industrielle.

- Mars 2025 : Baker Hughes et Petrobras ont lancé un programme conjoint pour concevoir des tuyaux flexibles adaptés aux environnements à haute teneur en CO₂ sur 30 ans, renforçant la demande axée sur l'intégrité pour une inspection avancée.

- Janvier 2025 : Wabtec Corporation a finalisé l'acquisition de la division Inspection Technologies d'Evident pour 1,78 milliard USD, élargissant son empreinte Digital Intelligence.

- Janvier 2025 : Baker Hughes a introduit SureCONNECT FE, le premier système de connexion humide à fibre optique de fond de puits pour puits HP/HT (haute pression/haute température), illustrant la convergence entre connectivité et inspection.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché mondial de l'endoscopie comme l'ensemble des dispositifs d'inspection optique ou vidéo nouvellement fabriqués, rigides, semi-rigides, flexibles ou vidéoscopes, vendus pour l'inspection visuelle à distance non médicale dans les secteurs de l'aviation, de l'automobile, de l'énergie, des industries de transformation, de la construction et de la sécurité.

Les appareils destinés strictement à l'endoscopie humaine ou vétérinaire sont exclus.

Aperçu de la segmentation

- Par type

- �վ���é��

- Flexible

- Rigide

- Semi-rigide

- Endoscopes

- Par diamètre

- 0–3 mm

- 3-6 mm

- 6-10 mm

- Plus de 10 mm

- Par angle

- 0°–90°

- 90°–180°

- 180°–360°

- Par secteur d'utilisateur final

- Automobile

- Aviation

- Production d'électricité

- Pétrole et gaz

- Fabrication

- Produits chimiques

- Alimentation et boissons

- Produits pharmaceutiques

- Exploitation minière et construction

- Défense et sécurité

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'APAC

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des questionnaires structurés avec des ingénieurs OEM, des responsables MRO, des inspecteurs de centrales électriques et des distributeurs régionaux d'Amérique du Nord, d'Europe et d'Asie ont permis de valider les volumes de production, les prix de vente moyens et les éléments déclencheurs de l'adoption, tandis que des enquêtes menées auprès d'auditeurs de sécurité ont permis de préciser les cycles de remplacement et les préférences en matière de diamètre.

Recherche documentaire

Nous avons construit la base avec des données ouvertes provenant d'agences et d'organismes commerciaux tels que la Federal Aviation Administration, l'Agence internationale de l'énergie, l'Association des constructeurs européens d'automobiles et l'Organisation internationale de normalisation, complétées par des statistiques douanières et des revues sur les essais non destructifs évaluées par les pairs. Les documents 10-K des entreprises, les catalogues de produits, les directives des autorités chargées de la sécurité et les communiqués de presse réputés ont permis d'ajouter des informations sur les expéditions récentes, les prix et le contexte réglementaire. Pour les vérifications financières, nos analystes ont consulté D&B Hoovers et Dow Jones Factiva. (Ces sources illustrent l'étendue de la recherche ; de nombreuses autres sources ont été consultées).

Dimensionnement du marché et prévisions

Un modèle descendant a commencé par les dépenses de maintenance industrielle et les mesures de la base installée, puis a appliqué les taux de pénétration des outils d'inspection visuelle par secteur. Des vérifications ascendantes sélectives, des données sur le chiffre d'affaires des fournisseurs et des échantillons d'unités ASP×, ont servi de garde-fous. Les variables clés comprennent l'âge de la flotte d'avions, la production mondiale de véhicules, les ajouts de turbines à gaz, la fréquence moyenne d'inspection et l'érosion du prix de vente conseillé des vidéoscopes. Une régression à plusieurs variables a permis d'établir un lien entre ces facteurs et les ventes historiques, et une routine de lissage exponentiel amorti a permis de projeter la demande pour la période 2025-2030, avec des ajustements de scénario issus du consensus de la recherche primaire. Les lacunes dans les données ascendantes ont été comblées par des marges normalisées tirées des résultats publics.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés d'anomalies, vérifications par les pairs de l'analyste principal et signature finale de l'analyste principal. Les modèles sont actualisés chaque année, les mises à jour à mi-parcours étant déclenchées par des événements importants tels que des directives majeures en matière de navigabilité ou des lancements de technologies révolutionnaires.

Pourquoi les commandes de base du Borescope de Mordor sont-elles fiables ?

Les chiffres publiés varient parce que les entreprises choisissent des champs d'application différents, des années de référence différentes et des hypothèses différentes en ce qui concerne la composition des prix.

Nous nous basons sur des unités exclusivement industrielles, 2025 USD, et un scénario de base équilibré.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,85 B (2025) | Renseignements sur le Mordor | - |

| USD 0,84 B (2024) | Conseil mondial A | compte des unités remises à neuf sélectionnées et utilise les ASP de 2018 |

| USD 0,68 B (2024) | Journal professionnel B | omet les lunettes de moins de 6 mm et applique des taux de change constants à partir de 2022 |

| USD 0,89 B (2024) | Analyse de l'industrie C | s'appuie sur les études de capacité des fournisseurs sans confirmation de la part de l'utilisateur final |

Ces comparaisons montrent comment des réductions d'envergure différentes et des niveaux de prix vieillissants font varier les totaux jusqu'à 210 millions d'USD.

En fondant les estimations sur des variables actualisées et une validation à deux voies, ���ϲ����� fournit une base stable et transparente sur laquelle les gestionnaires peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des borescopes ?

La taille du marché des borescopes s'élève à 900 millions USD en 2026 et est en bonne voie pour atteindre 1,17 milliard USD d'ici 2031.

Quel segment technologique domine le marché des borescopes ?

Les borescopes vidéo détiennent la part dominante de 41,60 % grâce à l'imagerie haute résolution et aux exigences de documentation obligatoire.

Quel secteur d'utilisateur final connaît la croissance la plus rapide ?

Le secteur du pétrole et du gaz devrait croître à un TCAC de 7,22 % entre 2026 et 2031, les opérateurs migrant vers la maintenance prédictive.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

L'industrialisation rapide, l'expansion des capacités de fabrication et le renforcement des réglementations de sécurité propulsent la demande du marché des borescopes en Asie-Pacifique à un TCAC de 6,74 %.

Quels facteurs freinent l'adoption plus large des borescopes avancés ?

Les coûts d'acquisition élevés et la pénurie d'opérateurs certifiés dans les marchés émergents ralentissent l'adoption des systèmes vidéo haut de gamme.

Comment les fonctionnalités d'intelligence artificielle façonnent-elles la stratégie concurrentielle ?

Les fournisseurs intègrent l'intelligence artificielle pour la détection automatisée des défauts, permettant des modèles de revenus basés sur les services tout en réduisant le temps de formation — un facteur de différenciation clé sur le marché des borescopes en évolution.

Dernière mise à jour de la page le: