Taille et part du marché des obligations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 127.36 Trillions de dollars américains |

| Taille du Marché (2031) | 167.52 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des obligations par ���ϲ�����

La taille du marché mondial des obligations était évaluée à 120,58 billions USD en 2025 et devrait croître de 127,36 billions USD en 2026 pour atteindre 167,52 billions USD d'ici 2031, à un TCAC de 5,62 % au cours de la période de prévision (2026-2031). L'expansion du marché mondial des obligations bénéficie des projets pilotes de règlement en temps réel utilisant des monnaies numériques de banques centrales, d'un pipeline croissant d'émissions tokenisées et d'un cycle d'assouplissement monétaire synchronisé qui abaisse les taux directeurs dans un certain nombre de juridictions de banques centrales. Dans le même temps, la stabilisation des anticipations d'inflation relance les allocations stratégiques en titres à revenu fixe, tandis que les investisseurs institutionnels font pivoter leurs portefeuilles des équivalents de trésorerie à court terme vers des titres à plus longue échéance afin d'adosser leurs passifs et de fixer des coupons plus élevés. Les projets pilotes d'obligations tokenisées réalisés par la Banque centrale européenne et Clearstream illustrent comment l'infrastructure à registre distribué peut réduire les frictions post-négociation et les coûts de traitement manuel, encourageant ainsi l'innovation. Les émissions à haut rendement et les besoins de financement du secteur privé s'accélèrent, mais les instruments souverains continuent d'ancrer la liquidité globale du marché en servant de courbes de référence pour la tarification du risque de crédit.

Principaux enseignements du rapport

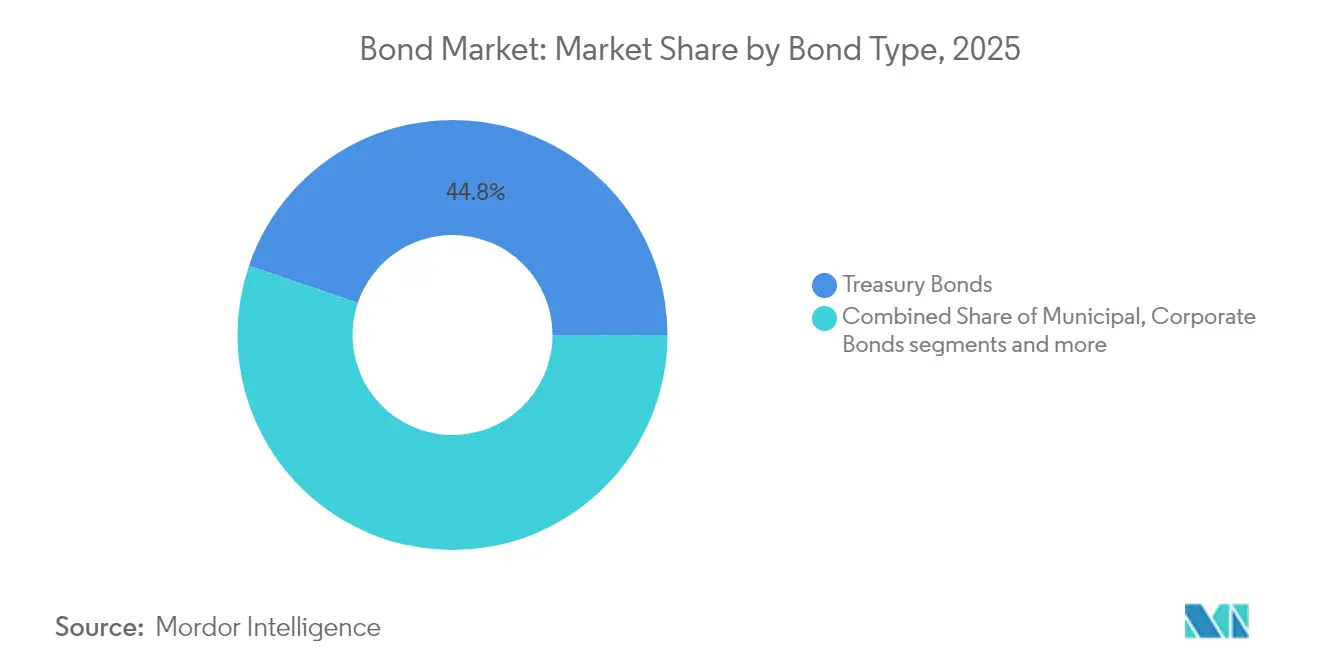

- Par type, les obligations d'État détenaient 44,78 % de la part du marché mondial des obligations en 2025, tandis que les obligations à haut rendement progressent à un TCAC de 8,12 % jusqu'en 2031.

- Par émetteur, le secteur public contrôlait 49,62 % des émissions en 2025, tandis que les émissions du secteur privé devraient croître à un TCAC de 7,51 % jusqu'en 2031.

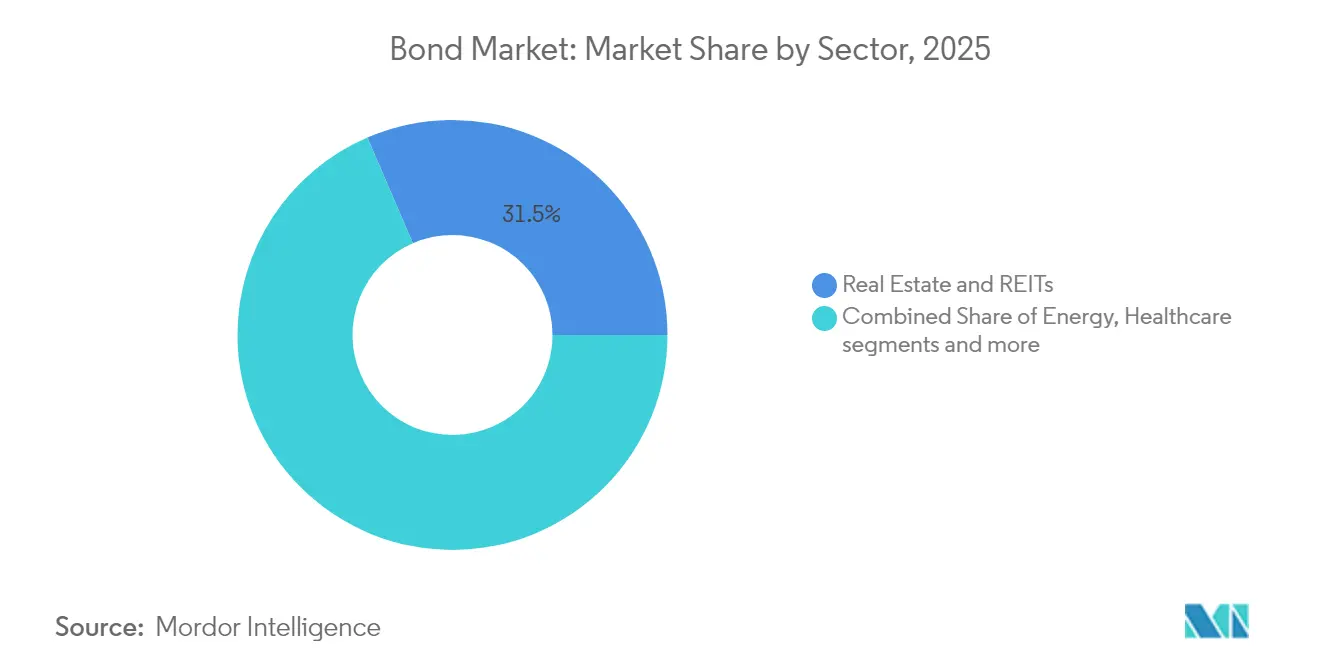

- Par secteur, l'immobilier et les fonds de placement immobilier (REITs) ont capturé 31,48 % de la part des revenus en 2025 ; la technologie, les médias et les télécommunications (TMT) devraient se développer à un TCAC de 6,39 % jusqu'en 2031.

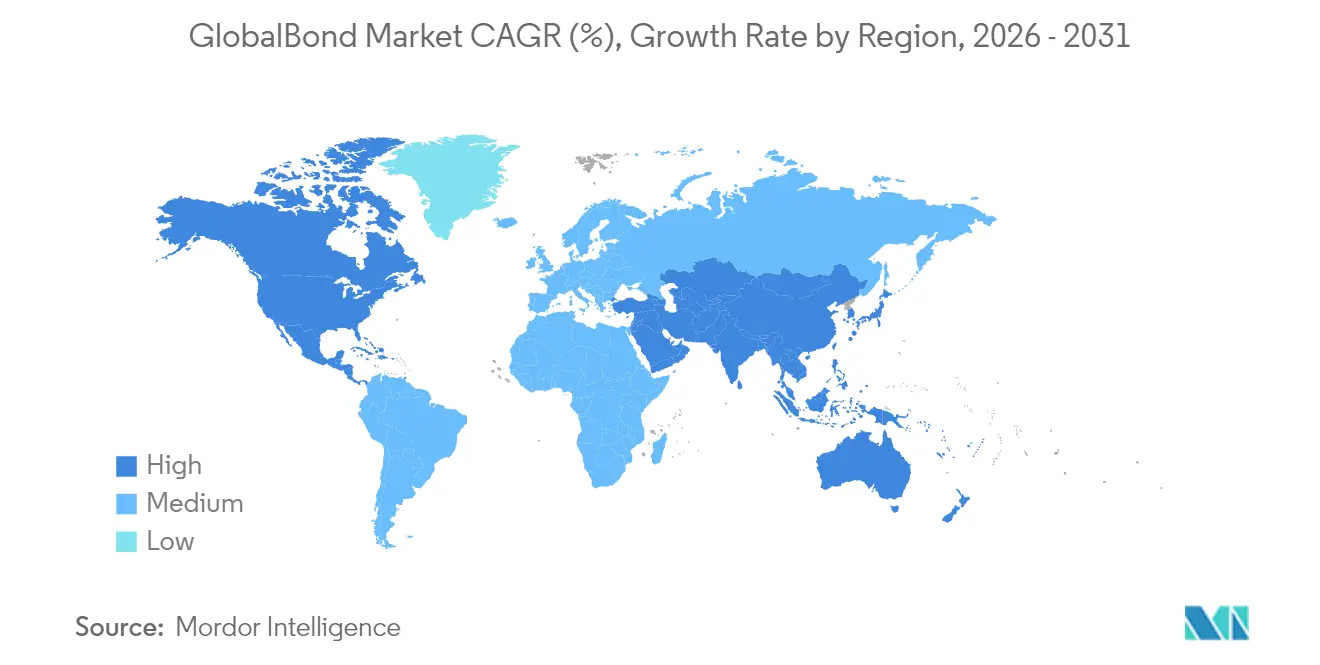

- Par zone géographique, l'Amérique du Nord représentait 39,02 % de la taille du marché mondial des obligations en 2025 ; l'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide à un TCAC de 6,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des obligations

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La stabilisation des anticipations mondiales d'inflation soutient les allocations en titres à revenu fixe | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Rééquilibrage des actifs institutionnels vers des actifs d'adossement aux passifs | +0.8% | Marchés développés, notamment en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Inclusion des obligations en monnaie locale des marchés émergents dans les indices mondiaux | +0.6% | Cœur Asie-Pacifique ; répercussions en Amérique latine | Moyen terme (2 à 4 ans) |

| Adoption croissante des obligations labellisées ESG | +0.4% | Europe en tête ; Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Émission d'obligations tokenisées sur des plateformes à registre distribué | +0.3% | Europe pionnière ; déploiement mondial progressif | Long terme (≥ 4 ans) |

| Projets pilotes de monnaies numériques de banques centrales permettant le règlement en temps réel | +0.2% | Asie-Pacifique en tête ; essais sélectifs sur les marchés développés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La stabilisation des anticipations mondiales d'inflation soutient les allocations en titres à revenu fixe

Les banques centrales ont amorcé un cycle d'assouplissement coordonné après que l'inflation globale a reculé par rapport à ses sommets pandémiques. Le rythme délibéré des baisses de taux de la Réserve fédérale maintient les rendements nominaux suffisamment élevés pour attirer les investisseurs en quête de rendements réels positifs, tandis que la Banque centrale européenne a réduit son taux directeur de 4,00 % à 3,25 % et a signalé de nouvelles réductions[1]AEW, "Implications des baisses de taux de la BCE pour les obligations en euros," aew.com . Les gestionnaires de portefeuille allongent donc la duration, remplaçant les liquidités qui rapportent désormais moins de 4,3 % par des obligations investment grade à moyen et long terme qui offrent encore des primes de coupon. Une analyse de CPR Asset Management calcule que les décideurs des marchés développés n'ont jusqu'à présent inversé que 20 % de leurs hausses de l'ère pandémique, ce qui implique une marge supplémentaire pour que les courbes s'aplatissent à la hausse à mesure que l'assouplissement progresse [2]CPR Asset Management, "Revue du cycle d'assouplissement monétaire," cpr-am.com. À mesure que les rendements du marché monétaire baissent, les obligations retrouvent leur rôle structurel dans les portefeuilles équilibrés, soutenant la croissance de la demande sur le marché mondial des obligations.

Rééquilibrage des actifs institutionnels vers des actifs d'adossement aux passifs

Les fonds de pension et les assureurs se tournent résolument vers des titres à plus longue échéance afin d'aligner les flux de trésorerie sur des passifs s'étendant sur plusieurs décennies. Les rendements réels positifs sur les courbes souveraines de base et les obligations d'entreprises de haute qualité restaurent l'attrait des obligations en matière de génération de revenus, réduisant ainsi la nécessité de rechercher des alternatives plus risquées. En vertu de Solvabilité II, les assureurs européens bénéficient également d'un allègement des exigences en capital en détenant des actifs adossés à la duration, renforçant ainsi un soutien prévisible à la demande d'obligations à long terme. Les stratèges de J.P. Morgan estiment que chaque hausse de 25 points de base des rendements réels incite à environ 180 milliards USD de demande institutionnelle supplémentaire. Cette tendance devrait persister tout au long de l'horizon de prévision, car le vieillissement démographique intensifie la recherche de revenus stables, approfondissant ainsi la liquidité sur le marché mondial des obligations.

Inclusion des obligations en monnaie locale des marchés émergents dans les indices mondiaux

L'admission de l'Inde à l'indice JPMorgan Government Bond Index devrait canaliser 100 milliards USD d'entrées passives, tout en améliorant la liquidité du marché secondaire et en resserrant les écarts acheteur-vendeur. Des efforts similaires d'éligibilité aux indices de la part de l'���Ի�Dz�é������ et du Vietnam accélèrent les réformes des marchés locaux, les autorités modernisant l'infrastructure de règlement pour satisfaire aux normes de compensation et de conservation. En avril 2025, les obligations en monnaie locale asiatiques ont enregistré leurs entrées étrangères les plus importantes en huit mois, signalant une demande de diversification durable. À mesure que les consortiums d'indices élargissent leur couverture, davantage d'émetteurs émergents bénéficieront de coûts de financement réduits, soutenant la croissance globale des émissions au sein du marché mondial des obligations.

Adoption croissante des obligations labellisées ESG

Bien que les volumes primaires de 2025 soient en baisse de 15 % d'une année sur l'autre dans un contexte d'incertitude géopolitique, le pipeline à moyen terme reste robuste. Les obligations vertes représentent 58 % de toutes les émissions durables, soutenues par la norme européenne sur les obligations vertes de l'Union européenne qui apporte une clarté taxonomique. L'analyse d'AllianceBernstein suggère que l'univers des obligations labellisées ESG pourrait approcher 6 billions USD d'ici la fin de la décennie, une fois que des protocoles robustes de mesure d'impact auront atténué les préoccupations liées à l'écoblanchiment[3]Environmental Finance, "Tendances du marché des obligations labellisées ESG 2025," environmental-finance.com. Les souverains et les entreprises des marchés émergents explorent des structures liées à la durabilité pour financer des projets de transition climatique, élargissant ainsi davantage le marché mondial des obligations.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque d'extension de la duration lié à l'accentuation des courbes de rendement | -0.9% | Mondial, plus aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations relatives à la viabilité de la dette souveraine dans les économies frontalières | -0.7% | Afrique subsaharienne et Amérique latine | Moyen terme (2 à 4 ans) |

| Charges de fonds propres plus élevées pour les portefeuilles de négociation des banques (Bâle IV) | -0.5% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Rareté des instruments de couverture à long terme dans les marchés en développement | -0.3% | Asie-Pacifique et Amérique latine | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Risque d'extension de la duration lié à l'accentuation des courbes de rendement

L'épisode du marché des bons du Trésor de la Réserve fédérale en 2023 a illustré comment une réévaluation des primes de terme peut choquer les portefeuilles à longue duration même lorsque les anticipations de taux directeurs restent inchangées. Alors que le resserrement quantitatif persiste, l'absence de la Réserve fédérale en tant que grand acheteur amplifie l'accentuation de la courbe tirée par l'offre, exposant les investisseurs à des pertes en valeur de marché pouvant dépasser les revenus de coupon. La dette immobilière commerciale totalisant 1 500 milliards USD arrive à échéance d'ici fin 2025, augmentant les risques de défaut si les coûts de refinancement s'envolent. Ces facteurs pourraient temporairement freiner l'appétit pour le segment long et modérer la croissance à court terme du marché mondial des obligations.

Préoccupations relatives à la viabilité de la dette souveraine dans les économies frontalières

Les souverains frontaliers portent collectivement 29 billions USD d'obligations, et les taux réels mondiaux élevés augmentent le risque de refinancement. Le lien souverain-bancaire accentue les pressions systémiques, car les banques nationales détiennent souvent une part concentrée de la dette publique. Les récentes protestations au Kenya et en Argentine soulignent l'instabilité sociale qui peut émerger lorsque les coûts de la dette augmentent. Des primes de risque accrues pourraient décourager les flux de capitaux vers les emprunteurs moins bien notés et peser sur le rythme d'expansion du marché mondial des obligations. Dans certaines régions, l'austérité budgétaire en réponse à la détresse de la dette pourrait contraindre l'investissement public et les dépenses sociales, approfondissant la fragilité économique. De plus, les dégradations de notation de crédit pourraient encore élever les coûts d'emprunt, créant une boucle de rétroaction qui entrave l'accès au marché et la reprise économique.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les obligations d'État ancrent la stabilité face à la montée en puissance des obligations à haut rendement

Les titres d'État représentaient 44,78 % de la valeur en circulation en 2025, faisant d'eux la courbe de référence principale pour la tarification des écarts de crédit sur le marché mondial des obligations. Les investisseurs continuent d'utiliser les bons du Trésor pour la gestion de la liquidité, les garanties et la couverture sans risque, notamment lors des périodes d'incertitude macroéconomique. À l'autre extrémité du spectre, les volumes à haut rendement ont augmenté de 52,4 % aux É�ٲ��ٲ�-���Ծ��� et de 85,9 % en Europe en 2024, les emprunteurs ayant anticipé le refinancement avant un mur d'échéances attendu. Cette activité a soutenu les perspectives de TCAC de 8,12 % du segment à haut rendement. Les émissions d'obligations d'entreprises ont dépassé 1 billion USD en 2024, et la demande de billets à taux variable a fortement augmenté après que la Banque mondiale a émis une obligation liée au SOFR de 1,25 milliard USD qui a attiré une sursouscription de la part des gestionnaires de réserves des banques centrales. Les titres adossés à des créances hypothécaires ont conservé un soutien stable à la demande, Ginnie Mae ayant imprimé plus de 40 milliards USD d'offre brute en août 2024.

La dynamique dans ces catégories met en évidence un paysage bifurqué : les flux de valeur refuge ancrent la demande d'obligations d'État tandis que les investisseurs en quête de rendement poursuivent les noms à fort écart. White & Case projette 160 milliards USD d'échéances de qualité spéculative au cours des deux prochaines années, impliquant une activité soutenue sur le marché primaire. Les obligations d'État devraient néanmoins préserver leur dominance, car la demande de couverture macroéconomique reste structurelle. De plus, les É�ٲ��ٲ�-���Ծ��� font face à des déficits budgétaires persistants qui se traduisent par des adjudications régulières de bons du Trésor, renforçant la profondeur du marché mondial des obligations. L'offre de titres adossés à des créances hypothécaires devrait se modérer à mesure que la rotation immobilière ralentit, mais le soutien des entreprises parrainées par le gouvernement maintient les écarts contenus. Dans l'ensemble, la segmentation par type montre que les motivations de fuite vers la qualité et d'amélioration du rendement coexisteront, soutenant la croissance globale.

Par émetteur : l'accélération du secteur privé dépasse la dominance publique

Les instruments du secteur public représentaient 49,62 % des émissions en 2025, reflétant d'importants programmes de financement souverain et les réinvestissements continus d'assouplissement quantitatif par les principales banques centrales. Les gouvernements continuent de s'appuyer sur les marchés nationaux et internationaux pour financer les infrastructures, la santé et les dépenses de transition énergétique. Néanmoins, le TCAC projeté de 7,51 % du secteur privé indique une croissance proportionnelle plus rapide, les entreprises fixant des coupons à long terme favorables. Goldman Sachs estime à 1 500 milliards USD les émissions d'obligations d'entreprises américaines en 2025, les opérateurs de services publics et les entreprises technologiques menant le calendrier. Le pivot de la Réserve fédérale vers des baisses de taux encourage les émetteurs à convertir les revolvers à court terme en billets pluriannuels.

Les émetteurs de haute qualité ont pu précipiter 29 milliards USD sur le marché lors de la première semaine de 2024, signalant un appétit sain des investisseurs pour les produits à écart. Les services publics et les constructeurs automobiles européens utilisent les produits pour financer la modernisation du réseau et les plateformes de véhicules électriques, contribuant à une hausse projetée de 8 % de l'offre investment grade, selon Natixis. Du côté souverain, les coûts de financement des marchés émergents ont commencé à s'assouplir après l'inclusion de l'Inde dans l'indice, mais les émetteurs frontaliers font toujours face à des positions budgétaires tendues. Par conséquent, les émissions du secteur privé assumeront probablement une part plus importante de la croissance incrémentale du marché mondial des obligations, les entreprises diversifiant leurs bases de financement et répondant aux engagements de dépenses d'investissement liés à la numérisation et à la transition énergétique.

Par secteur : la dominance de l'immobilier remise en question par l'innovation TMT

L'immobilier et les fonds de placement immobilier (REITs) détenaient 31,48 % des encours en 2025, mais la hausse des taux de capitalisation et les baisses des prix des bureaux allant jusqu'à 50 % érodent les valorisations des garanties. En revanche, les noms de la technologie, des médias et des télécommunications progressent à un TCAC de 6,39 %, alimentés par les financements de centres de données d'intelligence artificielle qui brouillent les catégories immobilières et technologiques. Les services publics enregistrent des émissions 18 % plus élevées pour financer leurs engagements en matière d'énergies renouvelables. La santé reste un pilier défensif, tandis que la consommation discrétionnaire fait face à une compression des marges. La dynamique des TMT indique que les obligations d'infrastructure numérique se substitueront progressivement aux actifs immobiliers traditionnels dans les portefeuilles diversifiés. Si les entreprises technologiques et semi-conductrices à forte intensité de dépenses d'investissement continuent de recourir à des véhicules d'obligations structurées, la taille du marché mondial des obligations liée aux segments technologiques pourrait dépasser 3 080 milliards USD d'ici la fin de la décennie, remettant en question la prééminence de l'immobilier.

Analyse géographique

L'Amérique du Nord a conservé 39,02 % du marché mondial des obligations en 2025. Les marchés profonds des bons du Trésor et des agences fournissent des garanties facilement disponibles, et le rôle de monnaie de réserve du dollar américain assure la liquidité transfrontalière. Le Canada fournit des crédits liés aux ressources, tandis que la Comisión Federal de Electricidad du Mexique a émis 1 500 millions USD de billets durables, reflétant l'adoption des obligations vertes dans la région. Malgré les vents contraires potentiels liés à la politique commerciale, la trajectoire de la Réserve fédérale vers des taux plus bas soutient la capture de coupons et l'appréciation prospective des prix.

Le TCAC de 6,65 % de l'Asie-Pacifique jusqu'en 2031 la positionne comme le principal moteur de croissance. L'inclusion complète de l'Inde dans l'indice JPMorgan GBI-EM attire 100 milliards USD de nouveaux flux, approfondissant la profondeur et comprimant les écarts acheteur-vendeur. La Chine reste résiliente alors que les investisseurs étrangers migrent des actions vers les obligations onshore en raison de l'attrait des rendements relatifs. La sortie de la Banque du Japon des taux négatifs ajoute une demande domestique incrémentale pour des obligations d'État japonaises à rendement plus élevé, tandis que l'Australie a lancé sa première obligation verte souveraine en juin 2024. Les prévisions du FMI d'une croissance du PIB de 5,0 % en Asie émergente et en développement soutiennent l'expansion des émissions.

L'Europe fait face à des calendriers de financement souverain record en 2025 qui risquent d'élargir les écarts, mais les 75 points de base cumulés de baisses de la BCE depuis mi-2024 ont stabilisé les valorisations du marché secondaire. Les rendements de référence à dix ans devraient se resserrer vers 3,0 % d'ici 2029. Les crédits nordiques et du BENELUX bénéficient d'une forte adoption des critères ESG, tandis que les émetteurs d'Europe du Sud s'appuient sur les filets de sécurité budgétaires de l'Union européenne. AllianceBernstein identifie des coupons élevés comme des amortisseurs contre les chocs macroéconomiques, même si les déficits totaux de financement de la dette se réduisent à 86 milliards EUR pour 2025-27.

L'Amérique du Sud tire parti des hausses des prix des matières premières pour émettre des obligations d'infrastructure, bien que la fragilité budgétaire en Argentine et en Colombie contraigne les échéances. Le Moyen-Orient et l'Afrique présentent une bifurcation : les membres du Conseil de coopération du Golfe exploitent les flux de trésorerie des hydrocarbures pour placer des sukuk, tandis que plusieurs États d'Afrique subsaharienne font face à des scénarios de restructuration souveraine qui limitent l'accès au marché. La rareté des instruments de couverture à long terme continue de supprimer la liquidité dans la région, tempérant sa contribution à la croissance globale du marché mondial des obligations.

Paysage concurrentiel

Le marché mondial des obligations reste modérément fragmenté, mais la tenue de marché se concentre autour de courtiers électroniques tels que Citadel Securities et Jane Street. Les charges de capital de Bâle IV sur les portefeuilles de négociation augmentent les coûts de bilan pour les banques traditionnelles, encourageant un glissement vers des plateformes algorithmiques capables de stocker le risque avec un effet de levier moindre. La tokenisation émerge comme un différenciateur stratégique : le projet pilote de la BCE a démontré le règlement en temps réel et la compression du bilan, et McKinsey estime que les obligations tokenisées pourraient dépasser 1 billion USD d'encours d'ici 2030.

Les émetteurs souverains explorent les rails de la chaîne de blocs pour diversifier les bases d'investisseurs et réduire les coûts post-négociation ; l'obligation numérique de 4,32 milliards USD de KfW a illustré la faisabilité à grande échelle. Les entreprises adoptent des structures liées à la durabilité, les services publics menant la marche en finançant les dépenses d'investissement de transition énergétique. Des opportunités d'espaces blancs existent également dans les titrisations de centres de données d'intelligence artificielle, où les structures de crédit comblent les lacunes de financement entre la technologie et l'immobilier.

L'arbitrage réglementaire s'intensifie : les banques européennes réduisent leurs inventaires d'obligations pour libérer des capitaux, tandis que les courtiers principaux américains bénéficient de l'exemption du ratio de liquidité supplémentaire sur les bons du Trésor. Les institutions financières non bancaires continuent de capter des parts du marché secondaire, bien que les règles d'adhésion aux chambres de compensation puissent façonner la résilience de la liquidité.

Leaders du secteur des obligations

Microsoft Corporation

AT&T Inc.

Verizon Communications

United States Treasury (sovereign)

Government of Japan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la BCE et Clearstream ont réglé 5 millions EUR d'obligations tokenisées contre de la monnaie réelle de banque centrale, marquant le premier règlement institutionnel sur registre distribué en Allemagne.

- Février 2025 : l'Inde a achevé son inclusion complète dans l'indice JPMorgan GBI-EM, déclenchant des entrées passives et établissant un modèle pour d'autres réformes des marchés émergents.

- Décembre 2024 : la Banque mondiale a émis une obligation de développement durable à taux variable liée au SOFR de 1,25 milliard USD, sursouscrite par les gestionnaires de réserves.

- Novembre 2024 : Ginnie Mae a enregistré 40 milliards USD d'émissions de titres adossés à des créances hypothécaires en août 2024, dépassant les volumes de Fannie Mae et Freddie Mac.

Portée du rapport sur le marché mondial des obligations

Une obligation est un document officiel émis par un gouvernement ou une entreprise, indiquant que vous leur avez prêté de l'argent, qu'ils s'engagent à rembourser avec intérêts à un taux spécifié. Ce rapport fournit une analyse complète du marché des obligations. Il explore la dynamique du marché, souligne les tendances émergentes dans divers segments et régions, et offre des perspectives sur divers types de produits et d'applications. En outre, le rapport examine les acteurs clés et le paysage concurrentiel. Le marché des obligations est segmenté par type, notamment les obligations d'État, les obligations municipales, les obligations d'entreprises, les obligations à haut rendement, les titres adossés à des créances hypothécaires et autres tels que les obligations à taux variable, les obligations zéro coupon, les obligations remboursables par anticipation ; par émetteurs, notamment les émetteurs du secteur public et les émetteurs du secteur privé ; par secteurs, notamment les entités soutenues par l'État, les sociétés financières, les sociétés non financières, autres tels que les banques de développement et les collectivités locales ; et par zone géographique, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. Le rapport offre la taille du marché et les prévisions pour le marché des obligations en valeur (USD) pour tous les segments ci-dessus.

| Obligations d'État |

| Obligations municipales |

| Obligations d'entreprises |

| Obligations à haut rendement |

| Titres adossés à des créances hypothécaires |

| Autres (obligations à taux variable, obligations zéro coupon, obligations remboursables par anticipation) |

| Secteur public |

| Secteur privé |

| Énergie et services publics |

| Technologie, médias et télécommunications |

| Santé et produits pharmaceutiques |

| Consommation (produits de base et discrétionnaire) |

| Industries |

| Immobilier et fonds de placement immobilier (REITs) |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| ����dz� | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| ���Ի�Dz�é������ | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| ����������� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Obligations d'État | |

| Obligations municipales | ||

| Obligations d'entreprises | ||

| Obligations à haut rendement | ||

| Titres adossés à des créances hypothécaires | ||

| Autres (obligations à taux variable, obligations zéro coupon, obligations remboursables par anticipation) | ||

| Par émetteur | Secteur public | |

| Secteur privé | ||

| Par secteur | Énergie et services publics | |

| Technologie, médias et télécommunications | ||

| Santé et produits pharmaceutiques | ||

| Consommation (produits de base et discrétionnaire) | ||

| Industries | ||

| Immobilier et fonds de placement immobilier (REITs) | ||

| Autres | ||

| Par zone géographique | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| ����dz� | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| ���Ի�Dz�é������ | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| ����������� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des obligations ?

Le marché mondial des obligations est évalué à 127,36 billions USD en 2026 et devrait s'étendre à 167,52 billions USD d'ici 2031.

Pourquoi les obligations à haut rendement croissent-elles plus vite que les obligations d'État ?

Les besoins de refinancement des entreprises et l'appétit des investisseurs pour les primes de rendement dans un environnement de taux en baisse stimulent les volumes à haut rendement, entraînant un TCAC de 8,12 %, contre une croissance stable mais plus lente des obligations d'État.

Comment la tokenisation affectera-t-elle les opérations du marché des obligations ?

Les émissions tokenisées raccourcissent les cycles de règlement à quasi temps réel, réduisent le risque opérationnel et libèrent le capital des courtiers, les projets pilotes de la BCE prouvant la faisabilité et McKinsey projetant 1 billion USD d'obligations tokenisées d'ici 2030.

Quelle région devrait afficher la croissance la plus rapide du marché des obligations ?

L'Asie-Pacifique, soutenue par l'inclusion de l'Inde dans l'indice et l'expansion continue de la Chine, devrait croître à un TCAC de 6,65 % jusqu'en 2031.

Dernière mise à jour de la page le: