Taille et part de marché des réfrigérateurs et congélateurs biomédicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.35 Milliards de dollars |

| Taille du Marché (2031) | 4.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réfrigérateurs et congélateurs biomédicaux par ���ϲ�����

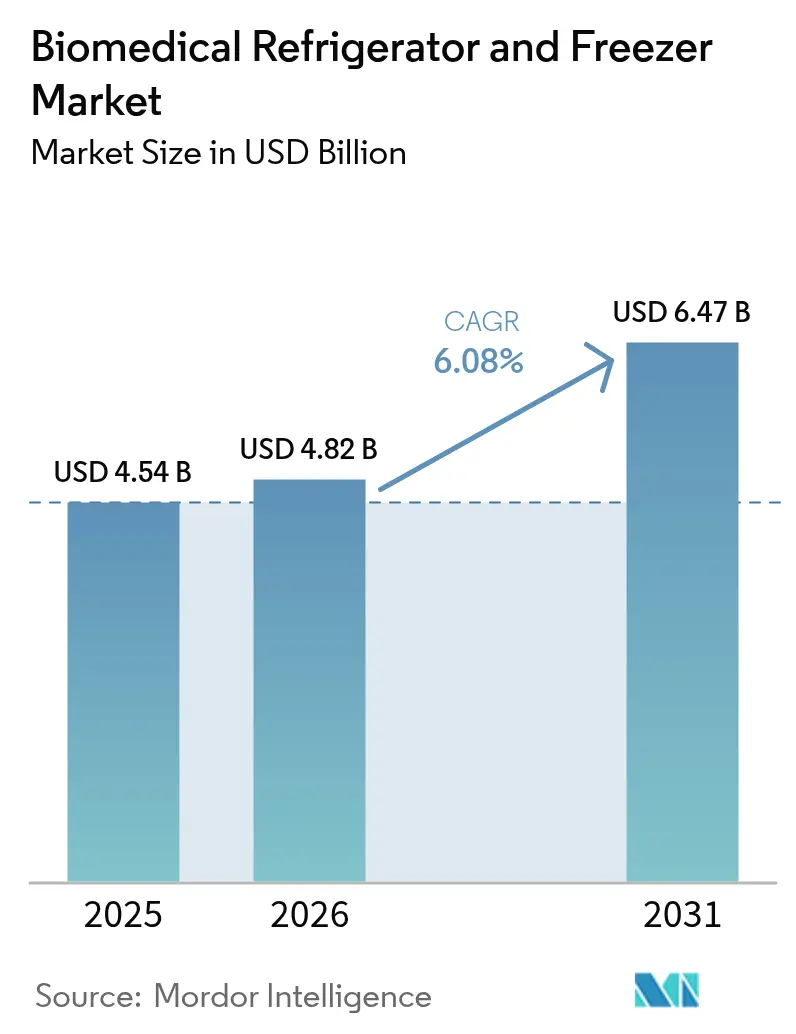

La taille du marché des réfrigérateurs et congélateurs biomédicaux devrait passer de 4,54 milliards USD en 2025 à 4,82 milliards USD en 2026 et atteindre 6,47 milliards USD d'ici 2031, avec un CAGR de 6,08 % sur la période 2026-2031.

Cette croissance reflète la hausse des investissements dans les thérapies cellulaires et géniques qui nécessitent un contrôle de température ultra-précis, le renforcement des mandats mondiaux de stockage des vaccins, et une transition accélérée vers des essais cliniques décentralisés nécessitant des actifs de chaîne du froid portables et connectés à l'IoT. La technologie à compresseur sous-tend encore la majeure partie de la capacité installée, mais les réglementations en matière de durabilité propulsent l'adoption rapide de la réfrigération magnétique et d'autres approches sans réfrigérant. La résilience de la chaîne d'approvisionnement est un thème récurrent : la pénurie d'hélium contraint la capacité cryogénique, tandis que les pénuries de semi-conducteurs allongent les délais de livraison des congélateurs intelligents. En conséquence, les acheteurs évaluent désormais les fournisseurs non seulement sur les performances de refroidissement, mais aussi sur la traçabilité des composants, la surveillance à distance et les fonctionnalités de maintenance prédictive qui limitent les temps d'arrêt.

Principaux enseignements du rapport

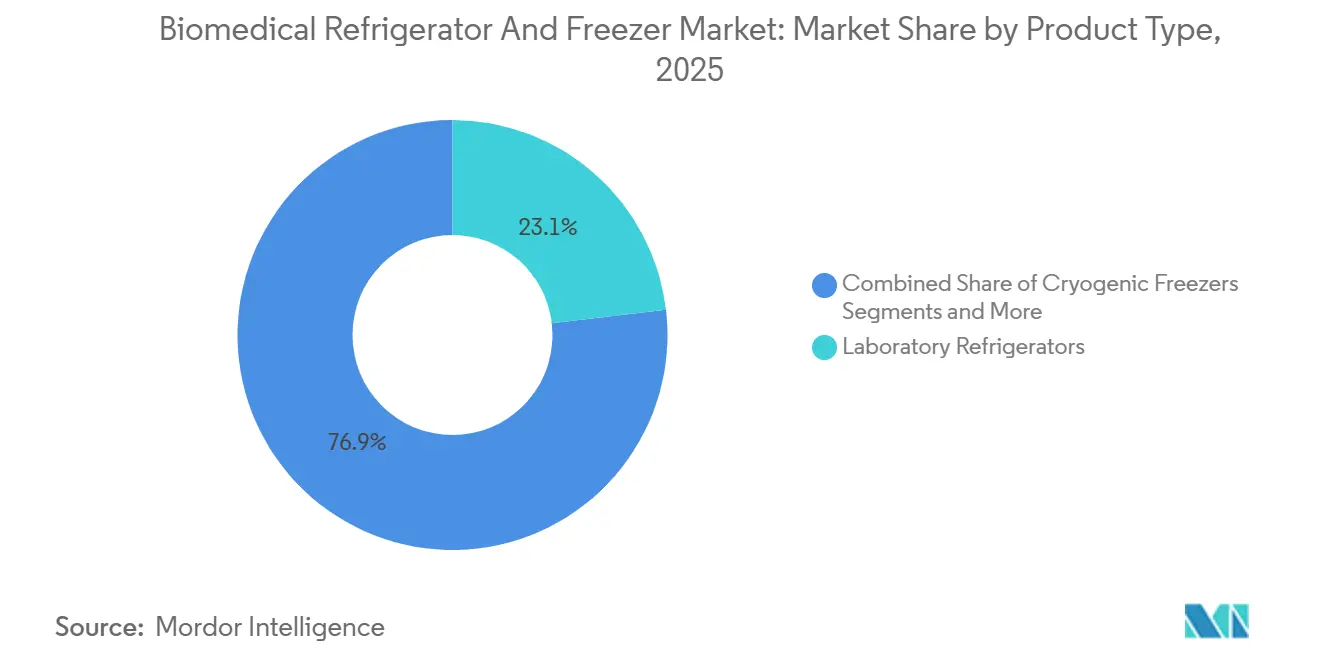

- Par type de produit, les réfrigérateurs de laboratoire ont capturé 23,12 % de la part de marché des réfrigérateurs et congélateurs biomédicaux en 2025, tandis que les congélateurs à très basse température devraient se développer à un CAGR de 10,25 % jusqu'en 2031.

- Par technologie, les systèmes à compresseur ont conservé une part de 53,65 %, et la réfrigération magnétique devrait afficher le CAGR le plus rapide à 7,88 % sur la période 2026-2031.

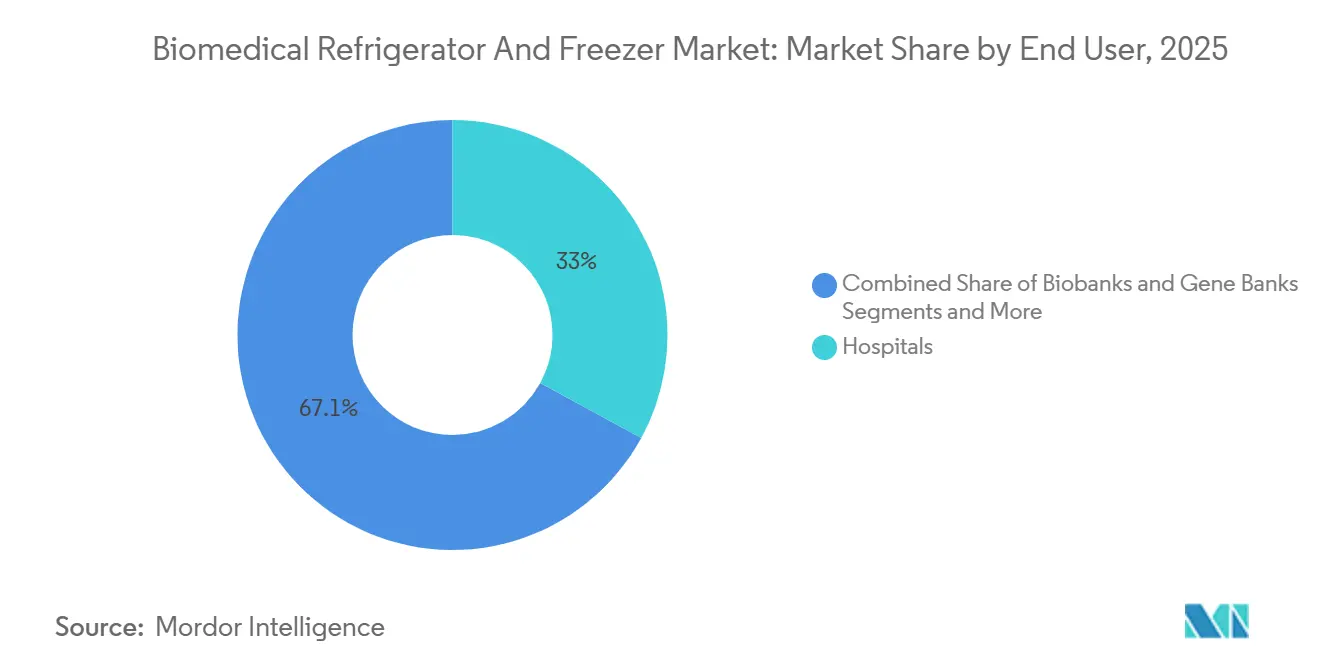

- Par utilisateur final, les hôpitaux ont été en tête avec une part de revenus de 32,95 % en 2025, tandis que les biobanques devraient croître à un CAGR de 10,35 % jusqu'en 2031.

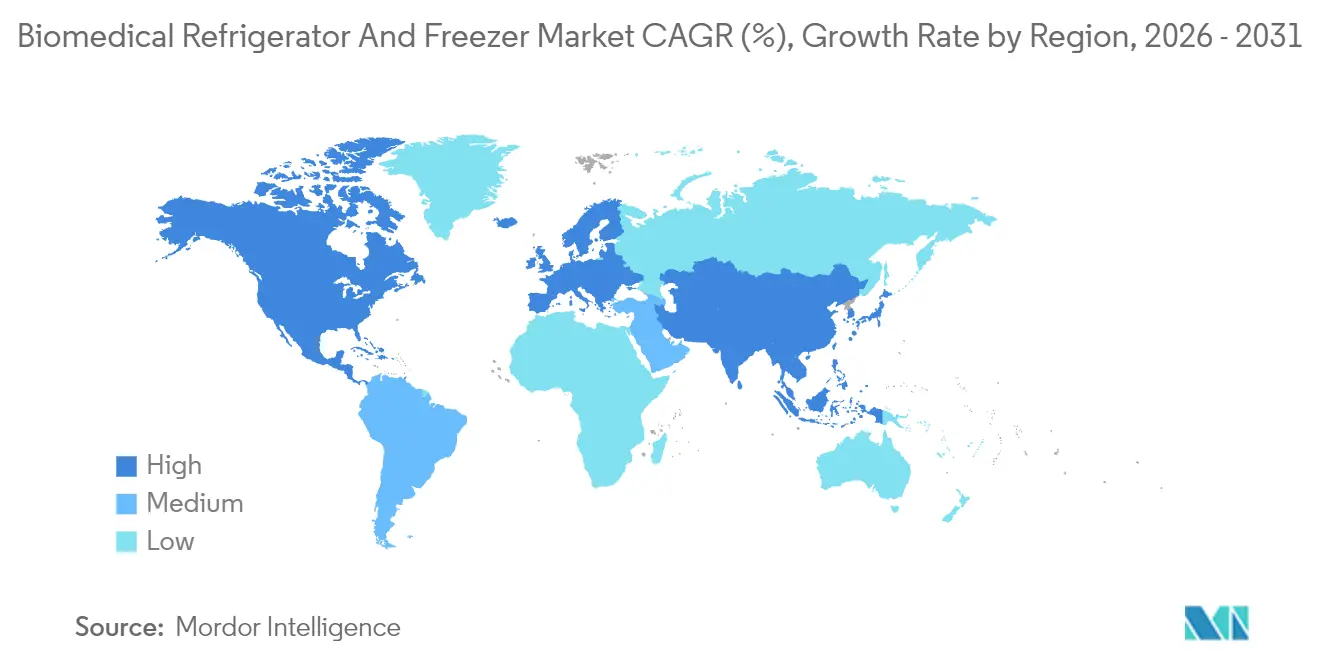

- Par géographie, l'Amérique du Nord détenait une part de 35,40 % du marché des réfrigérateurs et congélateurs biomédicaux en 2025, et l'Asie-Pacifique reste la région à la croissance la plus rapide, avec un CAGR de 7,24 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des réfrigérateurs et congélateurs biomédicaux

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Charge croissante des maladies chroniques et élargissement des programmes de vaccination | 1.2% | Mondial, avec concentration en Asie-Pacifique et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Adoption croissante des thérapies cellulaires et géniques nécessitant un stockage à très basse température | 1.5% | Amérique du Nord, Europe, Japon | Long terme (≥4 ans) |

| Réglementations strictes en matière de sécurité du sang nécessitant des solutions de stockage avancées | 0.9% | Mondial, dirigé par l'UE et la Chine | Court terme (≤2 ans) |

| Expansion des essais cliniques décentralisés stimulant la demande de stockage à froid de proximité | 0.8% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Expansion des banques de sang et des biobanques dans les marchés émergents | 1.0% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥4 ans) |

| Adoption de la réfrigération magnétique pour des laboratoires verts et économes en énergie | 0.6% | Europe, Amérique du Nord | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Charge croissante des maladies chroniques et élargissement des programmes de vaccination

Plus de 537 millions d'adultes vivent avec le diabète, et beaucoup nécessitent de l'insuline qui doit être conservée entre 2 °C et 8 °C.[1]Organisation mondiale de la Santé, "Diabète," who.int Cette seule exigence de stockage pour une thérapie maintient un flux continu de commandes sur le marché des réfrigérateurs et congélateurs biomédicaux. Les programmes gouvernementaux de lutte contre les maladies non transmissibles financent l'installation de nouvelles chambres froides pharmaceutiques, notamment en Inde et en Asie du Sud-Est, tandis que les hôpitaux européens modernisent leurs équipements avec des armoires multi-zones capables de séparer les produits biologiques, les vaccins et les produits sanguins sans nécessiter d'espace au sol supplémentaire. Les services d'oncologie constituent un autre nœud de croissance ; un seul lot d'anticorps monoclonaux sensibles aux écarts de température peut dépasser 70 000 USD en coût de remplacement, ce qui accroît la disposition à payer pour des compresseurs redondants, des batteries de secours et une télémétrie cloud 24h/24 et 7j/7.

Adoption croissante des thérapies cellulaires et géniques nécessitant un stockage à très basse température

En 2024, la FDA a approuvé 16 thérapies cellulaires et géniques, dont l'exa-cel de Vertex et le lovo-cel de bluebird bio, qui nécessitent tous deux un stockage à -150 °C. Les pipelines de CAR-T dépendent de congélateurs à phase vapeur d'azote liquide à -196 °C. Cependant, des établissements tels que le laboratoire de thérapie cellulaire et génique du Children's Hospital of Philadelphia utilisent désormais des unités Stirling à entraînement magnétique, qui éliminent le besoin de logistique d'azote tout en réduisant la consommation d'énergie de 70 %. Les directives 2024 de l'Agence européenne des médicaments ont rendu obligatoire la cartographie validée de la température pour chaque zone de stockage. Cela a incité les hôpitaux à remplacer les coffres traditionnels par des armoires surveillées reliées à des systèmes électroniques de libération de lots. Ces mandats réglementaires stimulent une croissance à deux chiffres des solutions de stockage à très basse température au sein du marché des réfrigérateurs et congélateurs biomédicaux.

Réglementations strictes en matière de sécurité du sang nécessitant des solutions de stockage avancées

Le Plan de sécurité du sang de la Chine pour 2024-2030 impose des réfrigérateurs équipés de RFID dans tous les centres provinciaux d'ici 2026.[2]Département des produits pharmaceutiques, "Industrie pharmaceutique en Inde," Gouvernement de l'Inde, pharmaceuticals.gov.in La directive européenne sur le sang de 2024 resserre l'écart de température admissible de ±2 °C à ±1 °C, applicable à partir de 2025. Ce changement nécessite l'utilisation d'unités équipées de doubles sondes et de commandes à microprocesseur. En août 2024, l'Inde a introduit une réglementation imposant une clause d'alimentation de secours de 72 heures, une caractéristique qui s'aligne bien avec les modèles hybrides solaires des fournisseurs nationaux. Aux É�ٲ��ٲ�-���Ծ���, les directives de stockage des plaquettes permettent désormais une durée de conservation de cinq jours si une détection bactérienne continue est mise en œuvre. Ces réglementations synchronisées accélèrent les cycles de remplacement sur le marché des réfrigérateurs et congélateurs biomédicaux.

Expansion des essais cliniques décentralisés stimulant la demande de stockage à froid de proximité

Les directives de la FDA sur les essais décentralisés de 2023, dont l'adoption généralisée est prévue pour 2025, autorisent l'administration à domicile, à condition que les promoteurs valident l'expédition et le stockage à domicile.[3]Personnel de la FDA, "Produits médicamenteux approuvés avec évaluations d'équivalence thérapeutique, Méclizine," Administration américaine des aliments et des médicaments, fda.gov En 2024, l'essai de phase III GLP-1 de Pfizer a utilisé 500 réfrigérateurs MediCool équipés de télémétrie 4G, livrés au domicile des patients. Selon les données du secteur, 42 % des études en oncologie en Amérique du Nord et en Europe ont eu recours à une administration à domicile ou à proximité du site en 2024. Cette tendance a entraîné une hausse de 60 % des commandes de réfrigérateurs et congélateurs biomédicaux compacts. L'organisme de réglementation australien a assimilé la surveillance à distance de la température à une inspection sur site, entraînant une augmentation de l'adoption d'unités connectées à l'IoT dans les zones rurales. En conséquence, les nœuds de stockage de proximité émergent comme un domaine de croissance significatif.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | –0.7% | Mondial, aigu en Afrique subsaharienne et en Asie du Sud-Est | Court terme (≤2 ans) |

| Consommation d'énergie et pressions liées à la conformité en matière de durabilité | –0.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Infrastructure de chaîne du froid limitée dans les marchés émergents | –0.4% | Afrique subsaharienne, Asie du Sud-Est, parties de l'Amérique du Sud | Long terme (≥4 ans) |

| Contraintes d'approvisionnement en semi-conducteurs retardant les livraisons de compresseurs et de contrôleurs | –0.3% | Mondial | Court terme (≤2 ans) |

| Source: ���ϲ����� | |||

Coûts d'investissement et de maintenance élevés

L'acquisition d'un congélateur cryogénique fonctionnant à -150 °C représente un investissement significatif, avec des coûts allant de 35 000 à 50 000 USD. De plus, les contrats de service annuels ajoutent de 3 000 à 5 000 USD, créant des difficultés financières, notamment dans les régions où les dépenses de santé par habitant sont inférieures à 200 USD. Une enquête de 2024 portant sur 46 nations à faible revenu a indiqué que 62 % des ministères de la santé identifiaient les contraintes en capital comme le principal obstacle à l'adoption d'unités à entraînement solaire direct. Les défaillances de compresseurs représentent près de la moitié de tous les appels de service, avec des coûts de remplacement allant de 8 000 à 12 000 USD, dépassant souvent la valeur résiduelle des unités de plus de sept ans. Les modèles de location, tels que ceux introduits en Afrique en 2024, ont réduit les coûts initiaux de 70 %. Cependant, l'adoption reste limitée en raison de la volatilité des devises étrangères et d'un soutien local insuffisant.

Consommation d'énergie et pressions liées à la conformité en matière de durabilité

Les congélateurs fonctionnant à -86 °C consomment 15 à 20 kWh par jour, ce qui équivaut à la consommation électrique de deux à trois foyers américains moyens. Les laboratoires gérant 50 à 100 unités font face à des dépenses énergétiques annuelles dépassant 100 000 USD. Des mesures réglementaires, telles que la directive européenne sur l'efficacité énergétique imposant une réduction de 30 % de la consommation d'énergie non liée aux procédés d'ici 2030, incitent les établissements à moderniser leurs équipements obsolètes. Un rapport de 2024 a mis en évidence que le stockage à froid représentait 18 % de la consommation électrique d'un campus universitaire, ce qui a conduit à une rénovation de 2 millions GBP ayant réduit la consommation d'énergie de 25 %. De même, en 2024, une grande entreprise pharmaceutique a remplacé 120 congélateurs à très basse température obsolètes par des modèles économes en énergie, réalisant une réduction de 35 % de la consommation d'énergie.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la croissance cryogénique remodèle la composition du portefeuille

Les réfrigérateurs de laboratoire ont capturé la part la plus significative du marché des réfrigérateurs et congélateurs biomédicaux en 2025, à 23,12 %, car pratiquement tous les établissements de santé cliniques, académiques et industriels doivent stocker des réactifs, des vaccins ou des échantillons de patients dans la plage de température de 2 °C à 8 °C. Ces unités sont désormais livrées avec des contrôleurs à microprocesseur, des capteurs d'ouverture de porte et une circulation d'air assistée par ventilateur, maintenant la variance de température en dessous de ±1 °C. Dans le même temps, la catégorie des congélateurs à très basse température croît à un CAGR de 10,25 % alors que les biobanques, les organisations de développement sous contrat et les laboratoires de pathologie hospitalière développent leur capacité cryogénique pour les lignées cellulaires, les cellules souches et les thérapeutiques à ARNm. Les congélateurs à très basse température représentent déjà 1,11 milliard USD du marché des réfrigérateurs et congélateurs biomédicaux, et leur part augmentera à mesure que les dossiers réglementaires pour les médicaments de thérapie innovante exigeront des audits de stockage validés en dessous de -80 °C.

Les congélateurs à plasma et les réfrigérateurs pour banques de sang maintiennent une croissance à un chiffre moyen en remplaçant les équipements vieillissants dans les centres de transfusion, tandis que les congélateurs à choc — des appareils de niche qui descendent de la température ambiante à -40 °C en 10 minutes — trouvent une nouvelle demande dans les protocoles de recherche avancée en oncologie. Les fabricants regroupent de plus en plus des tableaux de bord cloud et des accords de niveau de service garantissant un délai d'intervention d'un technicien sur site de 4 heures, une caractéristique particulièrement appréciée par les laboratoires de surveillance génomique COVID-19 à haut débit.

Par technologie de réfrigération : les avancées magnétiques compensent la maturité des compresseurs

En 2025, les systèmes à compresseur devraient dominer le marché des réfrigérateurs et congélateurs biomédicaux, avec une part de 53,65 %. Leur polyvalence couvre des températures allant de 2 °C à -196 °C, soutenue par des réseaux de service bien établis. La réfrigération magnétique, portée par les avancées dans les matériaux magnétocaloriques passant des échelles pilotes, devrait croître à un taux annuel de 7,88 % jusqu'en 2031, permettant aux laboratoires de réduire leur consommation d'électricité de 20 à 30 %. Les moteurs Stirling gagnent du terrain dans les applications de stockage à très basse température, atteignant une réduction d'énergie de 30 % et éliminant l'utilisation de réfrigérants hydrocarbonés, comme le démontrent les nouveaux lancements de produits en 2025.

Les cycles d'absorption et d'adsorption sont principalement utilisés dans les programmes de vaccination alimentés par l'énergie solaire, répondant aux défis de fiabilité dans les régions à réseaux électriques instables. Des initiatives ont livré des milliers d'unités à entraînement solaire direct à des pays africains d'ici 2024. Cependant, les modèles à absorption ont capturé moins de 5 % du marché en raison de limitations d'efficacité. Dans les marchés développés, les objectifs de durabilité devraient stimuler l'adoption de solutions magnétiques et Stirling, bien que les cascades à compresseur devraient rester dominantes dans les applications de froid profond jusqu'en 2031.

Par utilisateur final : les biobanques dépassent les hôpitaux grâce aux vents favorables de la médecine de précision

En 2025, les hôpitaux et cliniques représentaient 32,95 % de la demande du marché des réfrigérateurs et congélateurs biomédicaux, portés par leurs vastes bases installées pour le stockage de routine à 2 °C-8 °C. Cependant, la croissance se déplace vers les biobanques et les banques de gènes, dont la croissance est prévue à un taux de croissance annuel composé de 10,35 % jusqu'en 2031, soutenue par l'ampleur croissante des programmes génomiques dans des régions telles que l'Union européenne et le Japon.

Les entreprises pharmaceutiques et biotechnologiques restent des consommateurs clés de congélateurs cryogéniques, essentiels pour le stockage des substances médicamenteuses et les tests de stabilité. Les entreprises leaders ont élargi leur capacité à très basse température dans des installations clés pour soutenir des pipelines croissants dans des domaines thérapeutiques spécifiques. Les banques de sang, bien que segment mature, connaissent un cycle de remplacement piloté par la réglementation. À mesure que les tolérances aux écarts deviennent plus strictes dans des régions comme la Chine et l'Union européenne, la demande d'unités modernisées équipées de doubles capteurs et d'alarmes de coupure de courant augmente.

Analyse géographique

En 2025, l'Amérique du Nord représentait 35,40 % des revenus du marché des réfrigérateurs et congélateurs biomédicaux. Cette croissance a été principalement portée par l'application des réglementations de la FDA favorisant les équipements connectés à l'IoT avec enregistrement continu. Les É�ٲ��ٲ�-���Ծ��� ont satisfait environ 80 % de la demande régionale. En 2024, le Canada a renforcé ses chaînes du froid pour les vaccins grâce à des programmes provinciaux visant à soutenir les campagnes contre le VRS. La décentralisation des essais cliniques aux É�ٲ��ٲ�-���Ծ��� a reconfiguré les schémas de commande, entraînant une augmentation significative de la demande d'unités compactes et validées de moins de 100 litres pour répondre aux exigences d'administration à domicile.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un taux de croissance annuel composé de 7,24 % jusqu'en 2031. La Mission nationale de santé numérique de l'Inde vise à connecter 150 000 centres de santé primaires d'ici 2026, créant une opportunité de marché substantielle pour les réfrigérateurs à vaccins approuvés par l'OMS. De plus, des pays tels que l'Indonésie, le Vietnam et les Philippines accélèrent leurs programmes de vaccination en intégrant des unités à parois de glace et à entraînement solaire direct conformes aux normes de l'OMS.

L'Europe connaît une croissance régulière mais plus lente en raison de la saturation du marché et de la mise en œuvre de mandats de durabilité avancés. La directive européenne révisée sur le sang a resserré les tolérances de température, entraînant le remplacement d'unités dans les services publics de transfusion sanguine. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne représentent collectivement 65 % de la demande régionale, tandis que l'Europe de l'Est développe ses capacités de biobanques avec le soutien des subventions Horizon Europe. Au Moyen-Orient et en Afrique, la demande émerge rapidement. En Amérique du Sud, le ����é������ et l'Argentine se sont concentrés sur l'expansion des réseaux publics de transfusion sanguine, augmentant les capacités de stockage de 40 % et ajoutant 80 unités respectivement en 2024.

Paysage concurrentiel

Le marché des réfrigérateurs et congélateurs biomédicaux est modérément fragmenté. L'expansion américaine de 2 milliards USD de Thermo Fisher et son acquisition de filtration de 4,1 milliards USD illustrent des mouvements d'intégration verticale qui sécurisent l'approvisionnement en composants et les synergies de vente croisée. PHC Holdings positionne ses modèles à très basse température certifiés ENERGY STAR pour les acheteurs soucieux de durabilité, tandis que le partenariat d'Envirotainer avec va-Q-tec élargit les options d'emballage de la chaîne du froid qui s'articulent avec les flottes de congélateurs.

Les perturbateurs se concentrent sur le refroidissement sans hélium ou les contrats à l'usage. L'acquisition de Stirling Ultracold par GCI Holdings intègre des moteurs à haute efficacité dans sa gamme, et plusieurs startups conçoivent des plateformes d'inventaire basées sur la chaîne de blocs pouvant être intégrées à n'importe quelle marque de congélateur. Les indicateurs de durabilité, la garantie de cybersécurité et les diagnostics à distance 24h/24 et 7j/7 deviennent aussi déterminants que les spécifications d'uniformité de température, remodelant les critères d'achat sur l'ensemble du marché des réfrigérateurs et congélateurs biomédicaux.

Les défis de la chaîne d'approvisionnement aiguisent les avantages concurrentiels. Les entreprises disposant de sources diversifiées de semi-conducteurs livrent des armoires intelligentes en six mois contre 12 pour leurs concurrents. Les fournisseurs capables de moderniser les anciens modèles à compresseur avec des modules magnétocaloriques ou de remplacer les bobines d'hélium par des têtes froides alternatives remporteront les cycles de remplacement. À mesure que les politiques d'achats verts se multiplient, les prestataires offrant une récupération des réfrigérants du berceau au tombeau bénéficient d'un accès préférentiel aux appels d'offres, renforçant la différenciation dans un paysage par ailleurs à forte intensité matérielle.

Leaders du secteur des réfrigérateurs et congélateurs biomédicaux

Arctiko

PHC Corporations

Haier Biomedical

Philips Kirsch GmbH

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Cold Chain Technologies s'est associé à Gobi Technologies pour élargir les choix de conteneurs à température contrôlée pour les thérapies cellulaires et géniques.

- Février 2026 : Hamilton Storage a rendu tous les systèmes de stockage automatisés disponibles avec des réfrigérants naturels.

- Février 2026 : MVE Biological Solutions de Cryoport a lancé le congélateur cryogénique autonome Fusion 800, éliminant l'approvisionnement continu en LN₂.

- Septembre 2025 : Krish Biomedicals a démarré ses opérations au Noida Medical Device Park, investissant 6 crores INR (0,72 million USD) dans une ligne de congélateurs à -86 °C.

- Mai 2025 : Liebherr USA a ajouté un réfrigérateur-congélateur combiné conçu pour les environnements scientifiques.

- Avril 2025 : Thermo Fisher Scientific s'est engagé à investir 2 milliards USD dans la fabrication et la R&D aux É�ٲ��ٲ�-���Ծ��� sur quatre ans.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché des réfrigérateurs et congélateurs biomédicaux comme l'ensemble des unités de stockage à froid fabriquées en usine, spécifiquement certifiées pour la conservation du sang, du plasma, des vaccins, des charges utiles de thérapie cellulaire et génique, ou d'autres spécimens biomédicaux sensibles à la température entre +8 °C et -86 °C. Les équipements installés dans les hôpitaux, les banques de sang, les biobanques, les laboratoires pharmaceutiques et de recherche sont comptabilisés à la valeur de première vente ; les remises à neuf, les appareils ménagers et les systèmes génériques de chaîne du froid alimentaire sont exclus du périmètre.

Exclusion du périmètre : les chambres froides à accès direct et les cuves cryogéniques à azote liquide ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de produit

- Congélateurs à plasma

- Réfrigérateurs pour banques de sang

- Réfrigérateurs de laboratoire

- Congélateurs de laboratoire

- Congélateurs cryogéniques

- Congélateurs à choc

- Réfrigérateurs pharmaceutiques

- Autres stockages à froid biomédicaux spécialisés

- Par technologie de réfrigération

- À compresseur

- Absorption/Adsorption

- Réfrigération magnétique

- Moteur Stirling

- Par utilisateur final

- Hôpitaux et cliniques

- Biobanques et banques de gènes

- Banques de sang

- Entreprises pharmaceutiques et biotechnologiques

- Établissements académiques et de recherche

- Laboratoires de diagnostic

- Autres

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des ingénieurs biomédicaux hospitaliers, des responsables des opérations de banques de sang, des gestionnaires de chaîne du froid pharmaceutique et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges ont permis de valider les taux d'utilisation, la durée de vie des équipements, les prix de vente moyens typiques et les évolutions des préférences technologiques, comblant ainsi les lacunes laissées par les données secondaires et affinant nos hypothèses avant la modélisation.

Recherche documentaire

Nos analystes ont examiné des ensembles de données de niveau 1 librement accessibles, tels que les listes des médicaments essentiels de l'OMS, les statistiques annuelles de l'American Association of Blood Banks, les codes commerciaux Eurostat pour les équipements HS 8418.50, et les autorisations 510(k) de la U.S. FDA pour les réfrigérateurs médicaux. Les signaux de demande plus larges ont été recoupés avec les données d'expansion des lits d'hôpitaux publiées par l'OCDE, les communiqués d'approvisionnement en vaccins sur le Portail d'approvisionnement de l'UNICEF, et des articles évalués par des pairs suivant les ajouts de capacité des biobanques. Les plateformes payantes, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les flux de transactions, ont fourni des ventilations de revenus et des annonces d'expéditions. Les sources citées ci-dessus sont illustratives ; de nombreuses autres références publiques et par abonnement ont alimenté l'étude.

Dimensionnement du marché et prévisions

Un modèle mixte descendant part des données mondiales de production et d'échanges commerciaux pour les codes HS 8418.50 et 8418.69, reconstituées en bases d'installation régionales, qui sont ensuite vérifiées par recoupement avec des agrégations d'échantillons de fournisseurs (unités × ASP). Les principaux paramètres comprennent la croissance du nombre de lits d'hôpitaux, les volumes annuels de transfusions sanguines, les racks de congélateurs de biobanques financés, les déploiements de doses de vaccins et l'érosion moyenne des prix pour les unités à très basse température. Une régression multivariée relie ces facteurs aux revenus historiques, tandis que l'analyse de scénarios tient compte des mandats d'efficacité énergétique et de l'adoption de réfrigérants écologiques. Lorsque les échantillons ascendants sous-représentent des zones géographiques plus petites, une mise à l'échelle proportionnelle basée sur les dépenses de santé régionales comble l'écart.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux statistiques d'importation indépendantes et aux orientations des sociétés cotées, suivis d'une révision analytique à deux niveaux. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que les vagues de vaccination pandémique. Une dernière vérification avant publication garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi notre référence sur le marché des réfrigérateurs et congélateurs biomédicaux est digne de confiance

Les chiffres publiés diffèrent souvent parce que les entreprises appliquent des périmètres, des bases de prix ou des cadences d'actualisation uniques. Les équipements comptabilisés uniquement pour le stockage des vaccins, les devises non ajustées ou les multiplicateurs de base d'installation obsolètes peuvent tous fausser les totaux.

Les principaux facteurs d'écart comprennent ici la question de savoir si les congélateurs à très basse température sont inclus dans le périmètre, l'année de référence pour les achats liés à la COVID, et si des dollars constants ajustés à l'inflation sont utilisés. La sélection rigoureuse des variables, l'actualisation annuelle et la validation en deux étapes de Mordor rendent sa référence fiable pour la planification.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,54 milliards USD (2025) | ���ϲ����� | - |

| 4,10 milliards USD (2025) | Consultancy régionale A | Périmètre limité aux vaccins ; exclut les unités ULT |

| 4,33 milliards USD (2024) | Journal sectoriel B | Extrapolation de tendance à partir de 2018 ; vérifications primaires minimales |

| 4,92 milliards USD (2024) | Consultancy mondiale C | Périmètre élargi aux équipements de chaîne du froid ; devise nominale |

La comparaison montre que lorsque l'étendue du périmètre, la normalisation des devises et la validation primaire diffèrent, les valeurs principales diffèrent également. L'approche équilibrée de Mordor — variables traçables, étapes reproductibles et mises à jour en temps opportun — offre aux décideurs une base de référence fiable.

Questions clés auxquelles le rapport répond

Quels sont les principaux moteurs de la croissance actuelle du marché des réfrigérateurs et congélateurs biomédicaux ?

Les vents favorables les plus forts sont l'essor des thérapies cellulaires et géniques nécessitant des températures très basses, le renforcement des règles mondiales de stockage des vaccins, et les investissements hospitaliers dans des unités connectées à l'IoT pour la surveillance en temps réel — l'ensemble contribuant à soutenir un CAGR de 6,08 % jusqu'en 2031.

Quelle est la taille actuelle du marché des réfrigérateurs et congélateurs biomédicaux et quelles sont ses perspectives ?

Le marché des réfrigérateurs et congélateurs biomédicaux s'élève à 4,82 milliards USD en 2026 et devrait atteindre 6,47 milliards USD d'ici 2031, à mesure que les pipelines de médecine de précision et les essais cliniques décentralisés élargissent les nœuds de la chaîne du froid à l'échelle mondiale.

Pourquoi les systèmes de réfrigération magnétique gagnent-ils du terrain ?

Les laboratoires en Europe et en Amérique du Nord adoptent la technologie magnétocalorique car elle élimine les réfrigérants à fort potentiel de réchauffement global et réduit la consommation d'énergie jusqu'à 30 %, aidant les établissements à atteindre des objectifs de durabilité de plus en plus stricts sans sacrifier les performances à -80 °C.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les biobanques enregistrent un CAGR de 10,35 % jusqu'en 2031, portées par les initiatives de médecine de précision et les plans de préparation aux pandémies qui nécessitent un stockage à long terme à très basse température pour les tissus, le plasma et les échantillons génomiques.

Comment les perturbations de la chaîne d'approvisionnement affectent-elles la disponibilité des équipements ?

Les pénuries de semi-conducteurs allongent les délais de livraison des armoires intelligentes à 12 mois ou plus, tandis qu'une pénurie mondiale d'hélium limite le déploiement des congélateurs cryogéniques à -150 °C, poussant les acheteurs à envisager des alternatives Stirling ou magnétiques sans hélium.

Dernière mise à jour de la page le: