Taille et part du marché de l'hyperplasie bénigne de la prostate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 8.26 Milliards de dollars |

| Taille du Marché (2031) | 10.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hyperplasie bénigne de la prostate par ���ϲ�����

La taille du marché de l'hyperplasie bénigne de la prostate devrait passer de 7,86 milliards USD en 2025 à 8,26 milliards USD en 2026 et atteindre 10,61 milliards USD d'ici 2031, à un CAGR de 5,12 % sur la période 2026-2031.

La croissance est portée par l'augmentation de la population mondiale masculine âgée de 50 ans et plus, l'adoption rapide des services de téléurologie et la migration progressive vers des produits en association à dose fixe (ADF) promettant un soulagement plus rapide des symptômes avec moins d'effets secondaires sexuels. L'Amérique du Nord demeure la plus grande opportunité régionale, soutenue par des dossiers médicaux électroniques intégrés qui rationalisent le renouvellement des ordonnances, tandis que l'Asie-Pacifique progresse le plus rapidement grâce aux campagnes nationales de dépistage en Chine qui accélèrent le diagnostic précoce. La concurrence s'intensifie à mesure que les thérapies chirurgicales mini-invasives (TCMI) telles qu'Aquablation et UroLift obtiennent le soutien des payeurs, incitant les fabricants de médicaments à mettre en avant les données de vie réelle concernant l'amélioration de la qualité de vie. Parallèlement, les pharmacies en ligne élargissent l'accès des patients et font progresser les taux d'observance en permettant une livraison discrète à domicile et des rappels automatisés de renouvellement.

Principaux enseignements du rapport

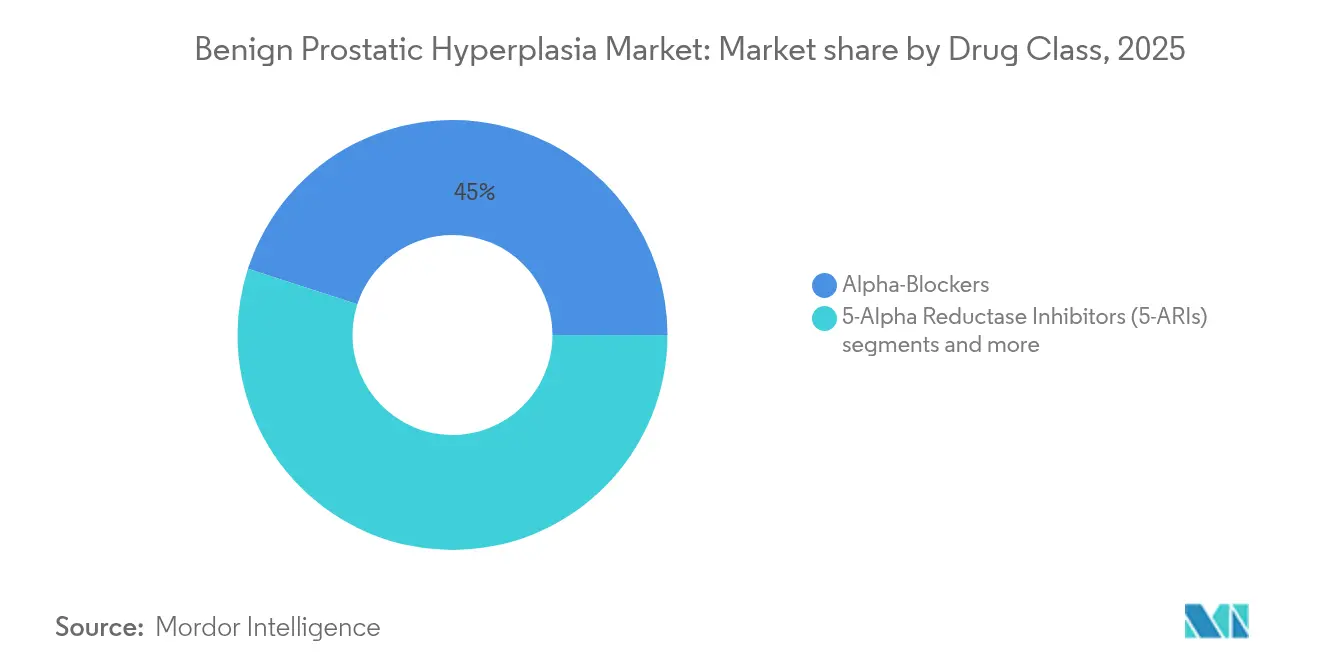

- Par classe thérapeutique, les alpha-bloquants ont dominé avec une part de marché de 45,02 % en 2025 ; les inhibiteurs de la PDE-5 devraient progresser à un CAGR de 6,74 % jusqu'en 2031.

- Par forme galénique, les comprimés/gélules à libération immédiate ont représenté 57,43 % de la part de marché en 2025, tandis que les comprimés orodispersibles ont enregistré le CAGR prévisionnel le plus élevé à 5,49 % jusqu'en 2031.

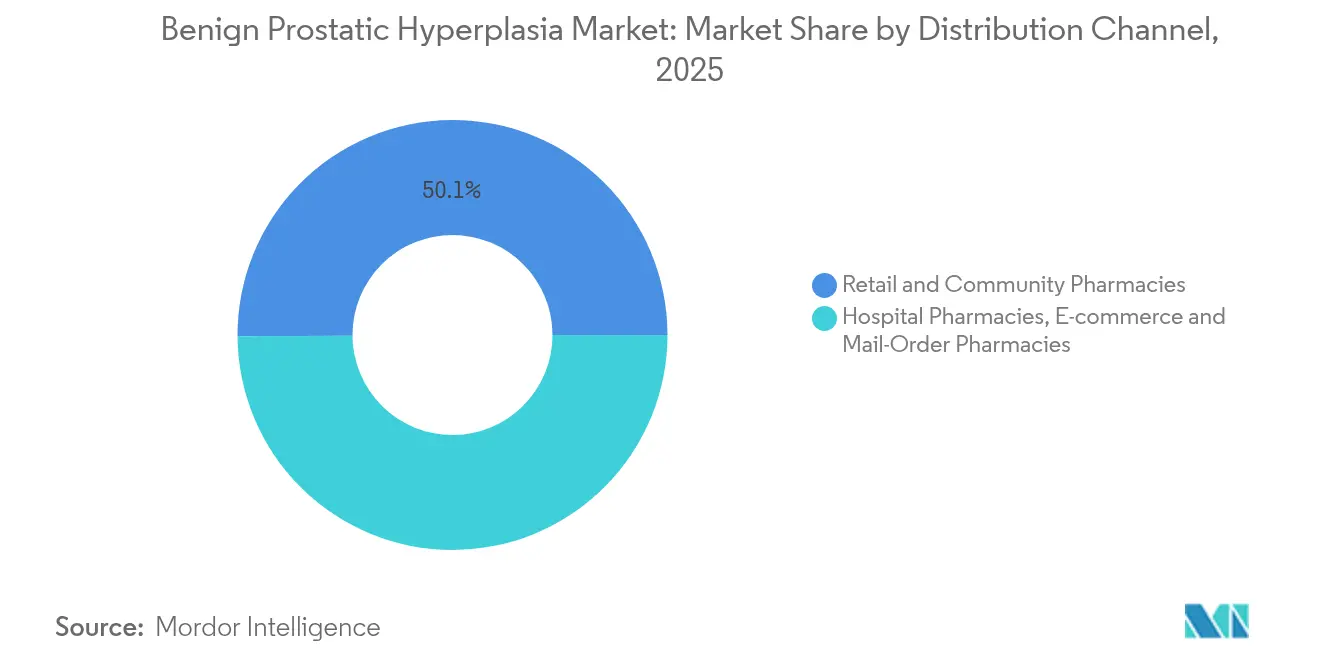

- Par canal de distribution, les pharmacies de détail et de proximité ont représenté 50,10 % de la part du marché des médicaments contre l'hyperplasie bénigne de la prostate en 2025 ; le commerce électronique et la vente par correspondance progressent à un CAGR de 5,86 % jusqu'en 2031.

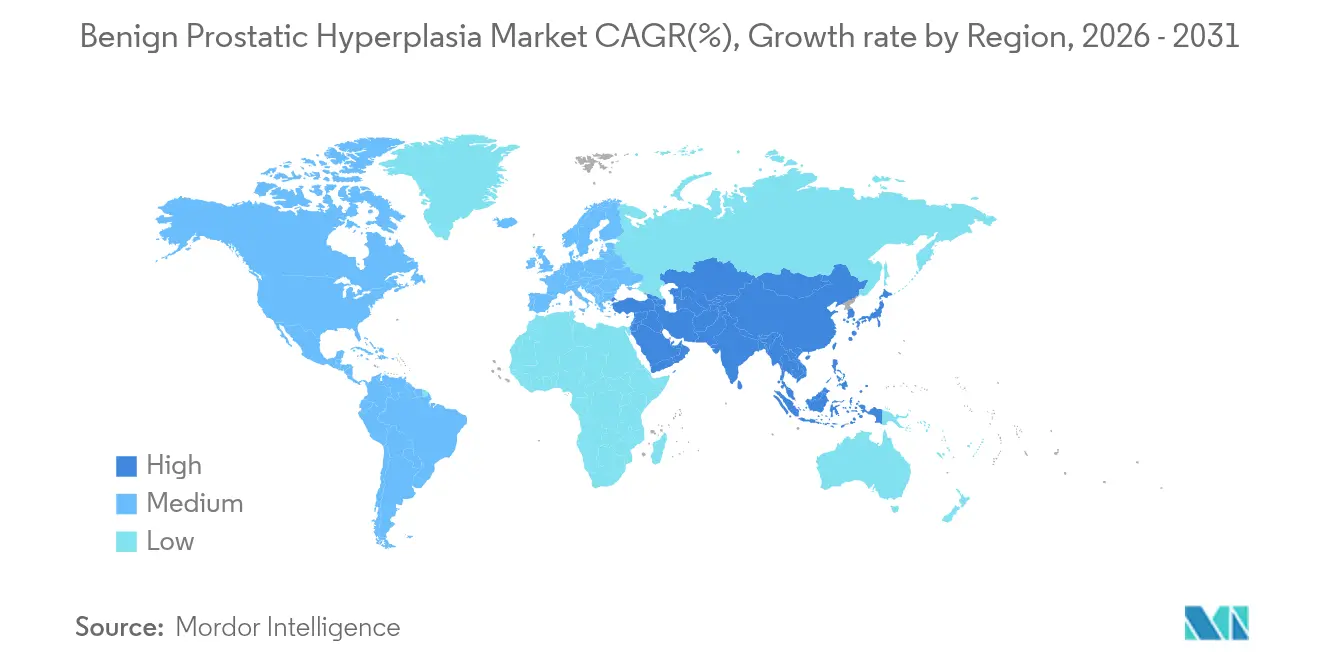

- Par géographie, l'Amérique du Nord a représenté 39,55 % de la part de marché en 2025, tandis que l'Asie-Pacifique a enregistré le CAGR prévisionnel le plus rapide à 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'hyperplasie bénigne de la prostate

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des plateformes de téléurologie élargissant les volumes d'ordonnances en Amérique du Nord | +1.20% | Amérique du Nord, avec des retombées en Europe | Moyen terme (2-4 ans) |

| Campagnes nationales de dépistage de la santé prostatique augmentant les taux de diagnostic en Chine | +1.50% | Chine, avec une influence sur l'ensemble de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plafonnement des prix des médicaments génériques par les pouvoirs publics | +0.70% | Mondial, avec un accent sur les marchés émergents | Court terme (≤ 2 ans) |

| Élargissement du remboursement de l'association à dose fixe dutastéride/tamsulosine | +1.10% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Préférence croissante pour les comprimés à dose fixe combinant alpha-bloquant/inhibiteur de la 5-ARI en Europe | +1.00% | Europe, avec expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Développement accéléré de cliniques d'urologie privées dans les pays du CCG | +0.80% | Pays du CCG, avec des retombées au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Essor des plateformes de téléurologie élargissant les volumes d'ordonnances en Amérique du Nord

La télémédecine gère désormais jusqu'à 30 % des consultations ambulatoires en urologie, avec des niveaux de satisfaction des patients supérieurs à 85 % selon Scientific Reports. Les zones rurales en bénéficient le plus ; un accès aux soins plus précoce a réduit l'écart historique de mortalité de 20 % entre zones urbaines et rurales lié aux affections prostatiques[1]Source : David Sheyn, « Disparités de santé en milieu rural dans les soins urologiques », auanews.net . Les flux de données intégrés permettent aux cliniciens de suivre à distance les tendances du score international des symptômes prostatiques (IPSS), facilitant les transitions opportunes vers une thérapie combinée lorsque les monothérapies atteignent un plateau. Les alertes de renouvellement automatisées sur ces plateformes réduisent le taux d'abandon de 30 % historiquement lié aux effets indésirables sexuels, augmentant ainsi le volume d'ordonnances sur la durée de vie.

Campagnes nationales de dépistage de la santé prostatique augmentant les taux de diagnostic en Chine

Dans le cadre de l'initiative Chine en bonne santé 2030, les cliniques municipales effectuent des contrôles prostatiques de routine, augmentant sensiblement la détection précoce de l'hyperplasie bénigne de la prostate selon bayer.com. L'acceptation des dossiers cliniques étrangers a raccourci les délais de mise sur le marché des thérapies innovantes, offrant aux fabricants mondiaux un accès plus rapide au plus grand bassin de patients au monde. L'amélioration du remboursement par le Bureau national de sécurité médicale soutient davantage l'adoption des médicaments, prolongeant la durée du traitement avant l'orientation chirurgicale et augmentant les dépenses cumulées en médicaments.

Plafonnement des prix des médicaments génériques par les pouvoirs publics

Des mesures politiques telles que le programme américain de remboursement sur l'inflation des médicaments sur ordonnance Medicare aplatissent les hausses de prix catalogue, comprimant les marges sur les génériques de tamsulosine et de finastéride selon govinfo.gov. Les associations à dose fixe de marque sont protégées par leur différenciation clinique, incitant les fabricants à les positionner dans le cadre d'accords basés sur la valeur liant les dépenses des payeurs à la réduction des épisodes de rétention urinaire aiguë. Dans les marchés émergents, les achats basés sur le volume compensent la pression sur les marges pour les entreprises disposant de chaînes d'approvisionnement efficaces.

Élargissement du remboursement de l'association à dose fixe dutastéride/tamsulosine

Les données cliniques de l'étude CombAT démontrent un soulagement supérieur des symptômes par rapport aux monothérapies, incitant les payeurs à élargir la couverture des associations à dose fixe selon ca.gsk.com. Malgré des retraits isolés des formulaires, comme le retrait de Jalyn par Blue Cross Blue Shield of Massachusetts effectif en 2025 selon bluecrossma.org, les données de vie réelle démontrent moins de conversions chirurgicales, encourageant les contrats basés sur la valeur qui favorisent les associations à dose fixe dans les systèmes à capitation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives aux effets secondaires sexuels de la finastéride réduisant l'observance | -0.90% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Préférence croissante pour les procédures mini-invasives cannibalisent les revenus des médicaments | -1.30% | Amérique du Nord, Europe, Asie développée | Moyen terme (2-4 ans) |

| Pénurie d'endourologues spécialisés en Afrique subsaharienne | -0.70% | Afrique subsaharienne, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Préoccupations relatives aux effets secondaires sexuels de la finastéride réduisant l'observance

La surveillance post-commercialisation associe la finastéride à une dysfonction érectile persistante et à une libido réduite, entraînant des visites de suivi vérifiées par ratio de risque bien après l'arrêt du traitement. Les cohortes plus jeunes accordent une grande importance à la fonction sexuelle, portant le taux d'abandon à près de 30 %. Cette tendance oriente les prescripteurs vers les alpha-bloquants ou les associations à dose fixe combinant la finastéride avec le tadalafil, un inhibiteur de la PDE-5 dont il a été démontré qu'il atténue les effets indésirables sexuels.

Préférence croissante pour les procédures mini-invasives cannibalisent les revenus des médicaments

UroLift, Rezūm et Aquablation promettent un soulagement durable des symptômes tout en préservant la fonction sexuelle. Deux essais randomisés présentés à l'AUA 2025 ont montré qu'UroLift offrait une réduction supérieure de l'IPSS dans les trois mois par rapport à la tamsulosine, incitant 70 % des patients sous médicaments uniquement à passer au bras dispositif [2]Source : Teleflex Incorporated, « Nouvelles données cliniques présentées à l'AUA 2025 », urolift.com . Les modèles de coût-efficacité positionnent l'embolisation de l'artère prostatique à 64 842 USD par QALY par rapport à la pharmacothérapie à long terme, encourageant les assureurs à pré-autoriser les thérapies chirurgicales mini-invasives plus tôt dans le continuum de soins.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les thérapies combinées s'imposent progressivement dans la pratique courante

Les alpha-bloquants ont généré la plus grande base de revenus en 2025, représentant 45,02 % de la part du marché des médicaments contre l'hyperplasie bénigne de la prostate. La tamsulosine 0,4 mg reste le traitement de référence en raison de son délai d'action rapide et de son profil cardiovasculaire favorable. Cependant, les inhibiteurs de la PDE-5 affichent le CAGR le plus élevé à 6,74 %, bénéficiant d'indications doubles en urologie et en santé sexuelle qui améliorent l'observance. Les associations à dose fixe telles que dutastéride/tamsulosine (Jalyn) et finastéride/tadalafil (ENTADFI) intègrent la réduction du volume prostatique avec le soutien de la fonction érectile, élargissant leur audience cible parmi les patients sexuellement actifs. Les méta-analyses en réseau confirment que les schémas thérapeutiques associant alpha-bloquant et inhibiteur de la PDE-5 surpassent significativement les monothérapies sur les échelles IPSS et de qualité de vie.

Par forme galénique : l'adoption des comprimés orodispersibles s'accélère

Les comprimés à libération immédiate représentaient 57,43 % de la taille du marché des médicaments contre l'hyperplasie bénigne de la prostate en 2025, reflétant des lignes de production établies et de faibles coûts unitaires. La technologie des gélules molles reste centrale pour l'administration du dutastéride, optimisant la solubilité des principes actifs lipophiles. L'innovation centrée sur le patient oriente désormais le développement vers les comprimés orodispersibles (COD). Le tadalafil en comprimé orodispersible (Chewtadzy) a fait ses débuts à mi-2024, offrant une administration sans déglutition qui convient aux personnes âgées souffrant de dysphagie. Les avancées en matière de masquage du goût et de barrière à l'humidité permettent des stratégies d'extension du cycle de vie, avec plusieurs dépôts de dossiers de comprimés orodispersibles en cours d'examen pour un lancement en 2026.

Par canal de distribution : la dispensation numérique s'accélère

Les pharmacies de détail ont fourni la moitié de toutes les ordonnances en 2025, aidées par des services de conseil et des vérifications des avantages en temps réel qui rationalisent le remboursement. Les pharmacies hospitalières soutiennent l'initiation du traitement lors des épisodes de rétention urinaire aiguë, notamment lorsque le statut d'hospitalisation facilite les analyses biologiques de référence et la surveillance de la pression artérielle. Les points de vente en ligne et par correspondance constituent le canal en plein essor, ciblant un CAGR de 5,86 % à mesure que les ordonnances de téléurologie sont acheminées directement vers des centres d'exécution partenaires. Les premières données montrent que la planification automatisée des renouvellements via les portails en ligne porte les ratios de possession de médicaments au-dessus de 80 %, un seuil rarement atteint dans les points de vente physiques.

Analyse géographique

L'Amérique du Nord a représenté 39,55 % des revenus de 2025, soutenue par une large couverture d'assurance et une forte pénétration diagnostique. Le programme américain de remboursement sur l'inflation tempère la hausse des prix catalogue tout en maintenant l'accès aux produits combinés considérés comme réduisant les coûts chirurgicaux en aval. Les formulaires restent fluctuants ; l'exclusion en 2025 de Jalyn et Entadfi par Blue Cross Blue Shield of Massachusetts souligne la nécessité de stratégies d'accès au marché sophistiquées selon bluecrossma.org. Le Canada bénéficie de campagnes panprovinciales de santé prostatique, tandis que l'expansion du programme Seguro Popular au Mexique stimule l'adoption des génériques.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 6,78 %. L'initiative Chine en bonne santé 2030 a normalisé le dépistage prostatique annuel dans les cliniques communautaires, triplant les taux de diagnostic précoce et alimentant le pipeline thérapeutique. Le volume d'ordonnances au Japon pour les alpha-1 bloquants a augmenté, reflétant un plus grand confort des médecins avec la prise en charge pharmacologique. L'Inde et la Corée du Sud affichent une dynamique positive à mesure que les hôpitaux du secteur public intègrent des projets pilotes de téléurologie qui réduisent les listes d'attente chez les spécialistes.

L'Europe maintient une base installée solide, mais des évaluations rigoureuses des technologies de santé compriment les corridors prix-volume. L'Allemagne et la France privilégient les associations à dose fixe avec une réduction documentée de la rétention urinaire aiguë, tandis que l'Institut national pour l'excellence en santé et en soins (NICE) du Royaume-Uni réévalue le rapport coût-utilité des thérapies chirurgicales mini-invasives par rapport à la médication à vie. Au Moyen-Orient et en Afrique, les États du Conseil de coopération du Golfe investissent dans des centres d'urologie qui importent des alpha-bloquants de marque, tandis que la plupart des systèmes d'Afrique subsaharienne s'appuient sur des génériques à faible coût, laissant des poches de besoins non satisfaits. L'Amérique du Sud, menée par le ����é������, élargit les formulaires d'assurance pour le dutastéride après que des études de vie réelle nationales ont associé la persistance thérapeutique à une réduction des hospitalisations.

Paysage concurrentiel

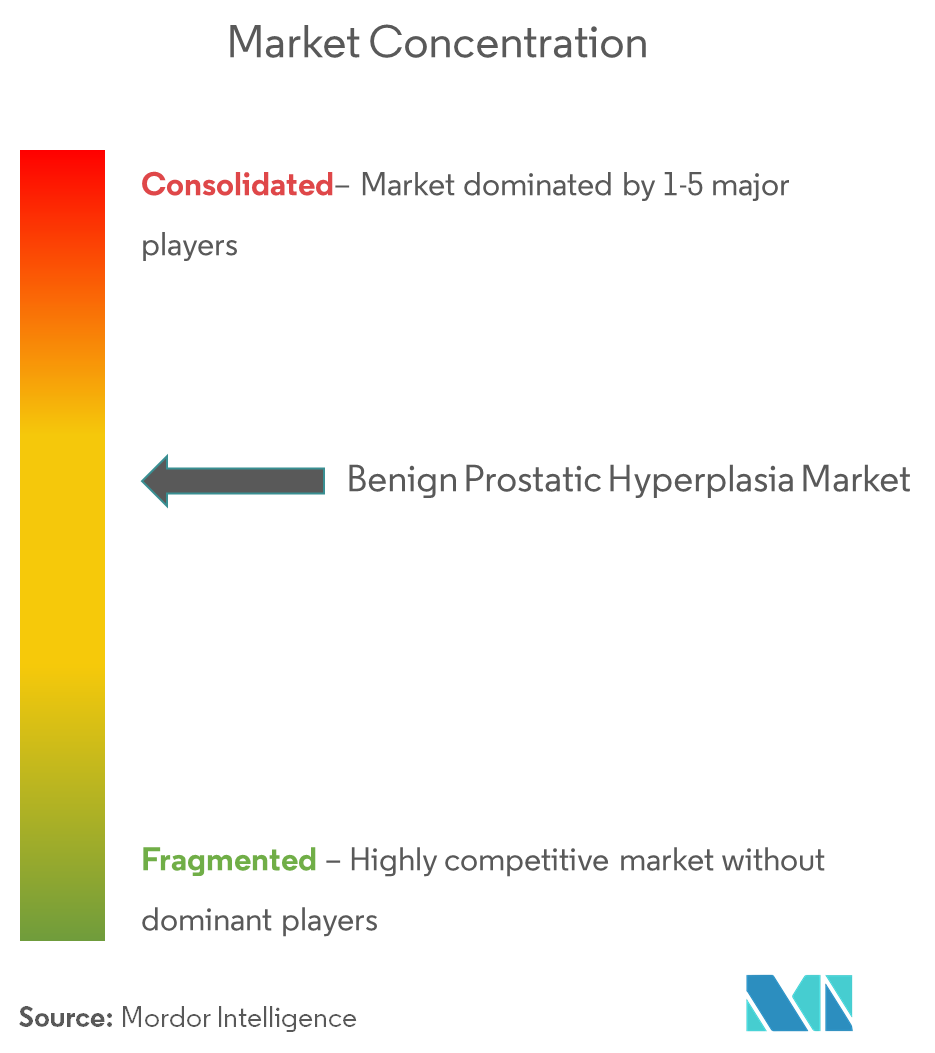

Le champ concurrentiel est modérément concentré. GlaxoSmithKline, Viatris et Astellas ancrent leur position dominante grâce à une distribution étendue et des portefeuilles couvrant les monothérapies et les associations à dose fixe. L'accent en matière d'innovation s'est déplacé vers des formulations centrées sur le patient et des outils numériques de santé qui améliorent l'observance. Le système UroLift de Teleflex a renforcé sa proposition de valeur avec des données de 2025 montrant une supériorité précoce de l'IPSS et des résultats en matière de fonction sexuelle par rapport à Rezūm et à la tamsulosine selon urolift.com. PROCEPT BioRobotics a enregistré une hausse de revenus de 57 % au quatrième trimestre 2024 grâce à l'adoption de la console Aquablation, signalant une concurrence croissante des modalités chirurgicales.

Les réponses des entreprises pharmaceutiques incluent des tactiques de gestion du cycle de vie : GlaxoSmithKline explore des implants de dutastéride à administration hebdomadaire, tandis qu'Astellas pilote des traceurs IPSS basés sur des applications qui alimentent des algorithmes d'ajustement de la posologie. Les turbulences en matière de remboursement entraînent une diversification ; le transfert en 2025 par Buckeye Health Plan de la silodosine de la partie D à la partie B exige de nouveaux flux de facturation tout en positionnant favorablement la thérapie dispensée en cabinet pour les urologues. Des acteurs émergents tels que Medicus Pharma visent à introduire le Teverelix, un antagoniste de la GnRH ciblant la prévention de la rétention urinaire aiguë, élargissant la diversité des mécanismes sur le marché des médicaments contre l'hyperplasie bénigne de la prostate.

Leaders du secteur de l'hyperplasie bénigne de la prostate

Allergan PLC

Eli Lilly and Company

Merck & Co., Inc.

Boehringer Ingelheim

Astellas Pharma Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Medicus Pharma a signé un accord de 75 millions USD pour acquérir Antev et sécuriser le Teverelix, ciblant la prévention de la rétention urinaire aiguë liée à l'hyperplasie bénigne de la prostate.

- Janvier 2025 : Blue Cross Blue Shield of Massachusetts a retiré Avodart, Entadfi, Jalyn et Proscar de son formulaire 2025, modifiant la dynamique d'accès aux marques

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Les médicaments contre l'hyperplasie bénigne de la prostate sont définis par ���ϲ����� comme l'ensemble des produits pharmaceutiques oraux ou en capsules molles sur ordonnance dont l'indication principale est la réduction de la masse du tissu prostatique ou le soulagement des symptômes des voies urinaires inférieures résultant d'une hypertrophie non maligne de la prostate chez les hommes âgés de ≥ 40 ans. L'étude quantifie les revenus générés par les alpha-bloquants, les inhibiteurs de la 5-alpha-réductase, les inhibiteurs de la phosphodiestérase-5 et les associations à dose fixe vendus par les circuits hospitaliers, de détail et de pharmacie en ligne dans 17 grands pays.

Exclusion du périmètre : le modèle exclut délibérément les thérapies chirurgicales mini-invasives, les dispositifs à base d'énergie, les compléments alimentaires et les ventes de cathéters, garantissant ainsi que seuls les revenus des médicaments systémiques sont suivis.

Aperçu de la segmentation

- Par classe thérapeutique

- Alpha-bloquants

- Inhibiteurs de la 5-alpha-réductase (5-ARIs)

- Inhibiteurs de la phosphodiestérase-5 (PDE-5)

- Thérapies combinées (alpha-bloquant + inhibiteur de la 5-ARI / PDE-5)

- Autres

- Par forme galénique

- Comprimés / gélules à libération immédiate par voie orale

- Comprimés à libération prolongée par voie orale

- Gélules molles

- Comprimés orodispersibles (COD)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et de proximité

- Pharmacies en ligne et par correspondance

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des cliniciens en urologie, des acheteurs de pharmacies hospitalières et des KOL régionaux en Amérique du Nord, en Europe et en Asie ont permis de vérifier les doses quotidiennes moyennes, les schémas de substitution et l'adoption émergente des associations à dose fixe. Des enquêtes de suivi auprès des distributeurs ont fourni des recoupements sur les marges des circuits de distribution et les taux de renouvellement des ordonnances.

Recherche documentaire

Les analystes de Mordor ont d'abord compilé des données sur l'incidence, la prévalence et les patients traités à partir de sources ouvertes de premier rang telles que l'Organisation mondiale de la santé, les National Institutes of Health des É�ٲ��ٲ�-���Ծ���, Eurostat et le ministère de la Santé du Japon. Les tableaux de bord d'utilisation des médicaments des agences réglementaires, les formulaires nationaux et les registres d'exportation douanière ont permis de clarifier la disponibilité des molécules et la tarification habituelle des conditionnements. Des éléments de contexte supplémentaires proviennent de revues à comité de lecture, de livres blancs d'associations d'urologie et de dépôts 10-K de sociétés cotées. Les renseignements payants de D&B Hoovers et de Dow Jones Factiva ont complété les données financières concurrentielles et les actualités récentes sur les lancements. Les sources citées sont données à titre illustratif ; de nombreuses autres ont été consultées lors de la validation.

Dimensionnement du marché et prévisions

Une construction épidémiologique descendante a mis en correspondance la prévalence diagnostiquée de l'HBP avec les cohortes traitées, en appliquant des ratios de pénétration thérapeutique et d'observance pour dériver la demande annuelle en unités standard, qui a ensuite été multipliée par les prix de vente moyens départ usine pondérés. Les consolidations ascendantes des revenus de certains fabricants et les vérifications des circuits de distribution ont ancré les totaux et corrigé les biais au niveau des pays. Des variables clés telles que la population masculine ≥ 50 ans, la densité des urologues, la trajectoire de la part des génériques et les évolutions du remboursement alimentent le modèle, tandis que les élasticités des volumes de prescriptions sont prévues par régression multivariée complétée par une analyse de scénarios pour les expirations de brevets.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux données commerciales, aux prévisions consensuelles et aux éditions précédentes avant la validation par un analyste senior. Le jeu de données est actualisé tous les douze mois, avec des ajustements intermédiaires lorsque des approbations réglementaires ou des modifications de recommandations entraînent des changements significatifs.

Pourquoi la référence de Mordor sur l'hyperplasie bénigne de la prostate est fiable

Les chiffres publiés divergent souvent parce que les éditeurs mélangent médicaments et procédures, appliquent des hypothèses de prévalence dissemblables ou figent les taux de change trop tôt. En isolant uniquement la pharmacothérapie sur ordonnance et en révisant annuellement les courbes épidémiologiques et de prix, Mordor fournit un point de départ équilibré pour les planificateurs.

Les principaux facteurs d'écart comprennent un périmètre de traitement plus large dans certaines études, l'omission des associations à dose fixe dans d'autres, et des conversions de devises incohérentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,86 Md USD (2025) | ���ϲ����� | - |

| 12,62 Md USD (2024) | Global Consultancy A | Inclut les revenus chirurgicaux et les accessoires de dispositifs |

| 12,49 Md USD (2024) | Trade Journal B | Regroupe les chirurgies et les médicaments, utilise les prix catalogue |

| 6,36 Md USD (2024) | Industry Association C | Exclut les associations PDE-5 et applique une couverture géographique limitée |

Ces contrastes montrent que le périmètre rigoureux de Mordor, la validation multi-sources et l'actualisation annuelle fournissent aux décideurs une référence fiable et facilement traçable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'hyperplasie bénigne de la prostate ?

Le marché de l'hyperplasie bénigne de la prostate devrait enregistrer un CAGR de 5,12 % au cours de la période de prévision (2026-2031)

Quelle est la taille actuelle du marché des médicaments contre l'hyperplasie bénigne de la prostate ?

La taille du marché des médicaments contre l'hyperplasie bénigne de la prostate est de 8,26 milliards USD en 2026 et devrait atteindre 10,61 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans les ventes de médicaments contre l'hyperplasie bénigne de la prostate ?

L'Asie-Pacifique mène la croissance avec un CAGR prévisionnel de 6,78 % pour 2026-2031, principalement portée par les initiatives nationales de santé prostatique en Chine.

Quelle classe thérapeutique domine le volume des ordonnances ?

Les alpha-bloquants restent la classe la plus importante, représentant 45,02 % de la part du marché des médicaments contre l'hyperplasie bénigne de la prostate en 2025.

Pourquoi les procédures mini-invasives affectent-elles la demande de médicaments ?

Des procédures telles qu'UroLift et Aquablation offrent un soulagement rapide des symptômes tout en préservant la fonction sexuelle, encourageant certains patients à abandonner la médication à vie.

Comment la télémédecine influence-t-elle l'observance des traitements contre l'hyperplasie bénigne de la prostate ?

Les plateformes de téléurologie intègrent des rappels de renouvellement et le suivi à distance de l'IPSS, réduisant les taux d'abandon et élargissant les volumes d'ordonnances, notamment dans les zones rurales.

Dernière mise à jour de la page le: