Taille et part du marché MVNO Benelux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

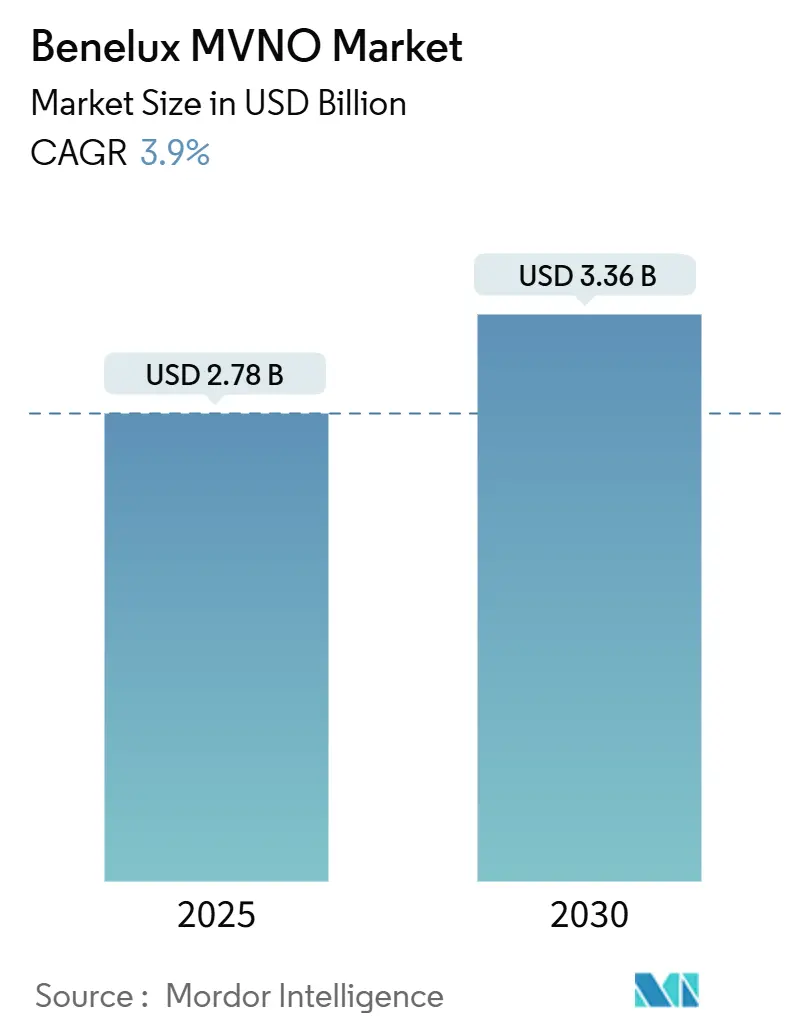

| Taille du Marché (2025) | 2.78 Milliards de dollars |

| Taille du Marché (2030) | 3.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MVNO Benelux par ���ϲ�����

La taille du marché MVNO Benelux est estimée à 2,78 milliards USD en 2025 et devrait atteindre 3,36 milliards USD d'ici 2030, à un CAGR de 3,9 % pendant la période de prévision (2025-2030). En termes de taille de marché, le marché devrait croître de 4 millions d'abonnés en 2025 à 4,94 millions d'abonnés d'ici 2030, à un CAGR de 4,25 % pendant la période de prévision (2025-2030).

Le marché MVNO Benelux bénéficie d'une saturation nationale de la 4G, d'une couverture 5G à 95 % des foyers en Belgique et de règles d'accès en gros claires qui permettent aux opérateurs virtuels de s'appuyer sur les réseaux radio de Proximus, KPN, Orange, Telenet et POST. Les modes revendeur et MVNO léger dominent encore les volumes, mais un pivot progressif vers des architectures MVNO complet est visible, les systèmes de support aux entreprises natifs du cloud réduisant les coûts initiaux. La connectivité IoT d'entreprise, l'intégration numérique basée sur l'e-SIM et les extensions du plafonnement des tarifs de gros à l'échelle de l'UE soutiennent des flux de revenus supplémentaires, même si la concurrence par les prix s'intensifie. La consolidation reste une force parallèle : KPN a racheté Youfone pour 200 millions USD en 2024, tandis que Waterland Private Equity a acquis Lebara pour 513 millions EUR, signalant la valeur que les opérateurs historiques accordent aux marques virtuelles en tant qu'actifs de canal.

Points clés du rapport

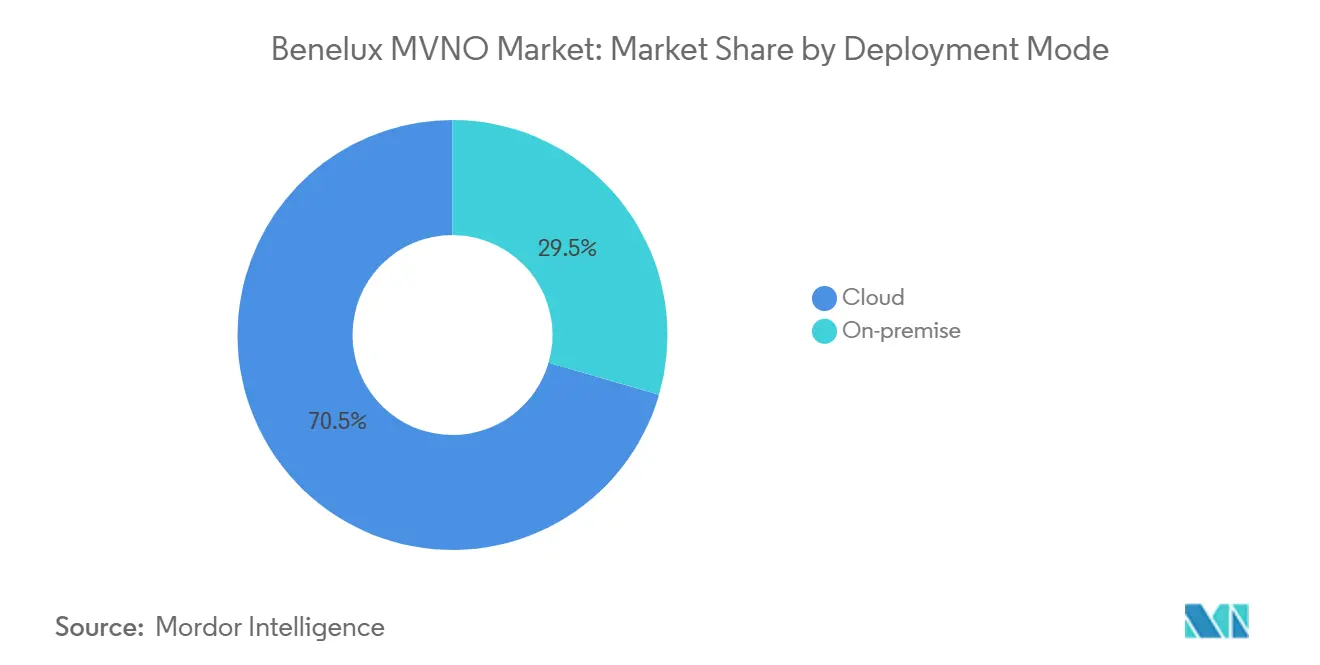

- Par modèle de déploiement, les solutions hébergées dans le cloud ont contrôlé 70,51 % des revenus de 2024 tout en affichant également le CAGR le plus rapide de 8,21 % jusqu'en 2030.

- Par mode opérationnel, les MVNO revendeurs et légers ont détenu 59,62 % des revenus de 2024 ; en revanche, les MVNO complets devraient afficher le CAGR le plus élevé de 14,75 % jusqu'en 2030.

- Par type d'abonné, le segment consommateur a contribué à hauteur de 84,08 % des revenus en 2024, tandis que les lignes spécifiques à l'IoT affichent le CAGR le plus fort de 23,56 % jusqu'en 2030.

- Par application, les offres à prix réduit ont capté 41,52 % des revenus de 2024 ; la connectivité M2M cellulaire progresse à un CAGR de 21,94 % sur l'horizon de prévision.

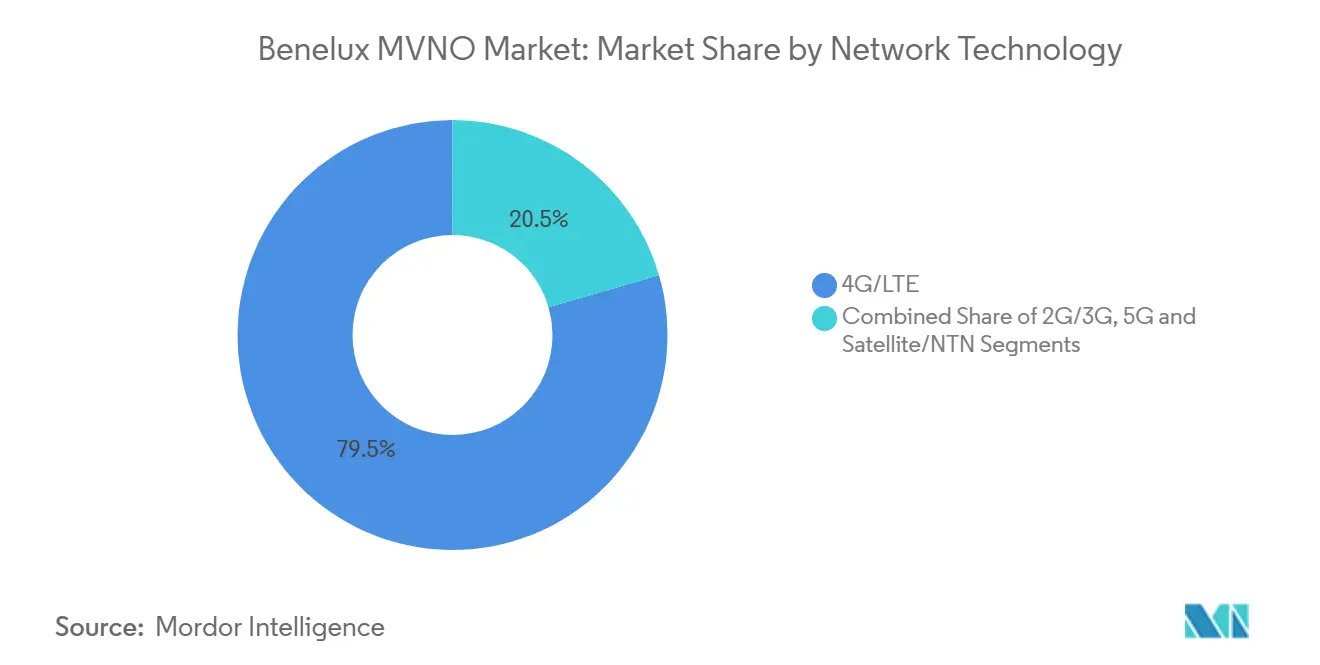

- Par technologie réseau, la 4G/LTE représentait 78,69 % des connexions de 2024, mais les abonnements 5G augmentent à un CAGR robuste de 28,33 % jusqu'en 2030.

- Par canal de distribution, les canaux en ligne et exclusivement via application ont attiré 58,04 % des nouvelles souscriptions brutes en 2024 et se développeront à un CAGR de 6,66 % jusqu'en 2030.

Tendances et perspectives du marché MVNO Benelux

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de forfaits axés sur les données à faible coût | +0.8% | Belgique, Pays-Bas, Luxembourg | Moyen terme (2-4 ans) |

| Essor de l'e-SIM et de l'intégration exclusivement numérique | +0.6% | Pays-Bas en tête ; extension vers la Belgique | Court terme (≤ 2 ans) |

| Externalisation de la connectivité IoT d'entreprise | +0.7% | Zones industrielles néerlandaises et belges | Long terme (≥ 4 ans) |

| Extension du plafonnement des tarifs de gros de l'UE après 2025 | +0.5% | À l'échelle de l'UE ; Benelux inclus | Moyen terme (2-4 ans) |

| Liaison de retour satellite-NTN pour les zones éloignées | +0.3% | Luxembourg ; Belgique et Pays-Bas ruraux | Long terme (≥ 4 ans) |

| Offres de « SIM verte » portées par les critères ESG | +0.2% | Centres urbains du Benelux | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de forfaits axés sur les données à faible coût

Le marché MVNO Benelux gagne en dynamisme grâce à un écart croissant entre les tarifs premium des opérateurs de réseau mobile hôtes et les forfaits fortement remisés des marques virtuelles. L'arrivée de DIGI Belgium a déclenché des offres agressives à 5 EUR pour des données illimitées par hey!telecom face aux 24,99 EUR de Proximus pour 50 Go, orientant les jeunes consommateurs avides de données vers les MVNO.[1]Test-Aankoop, "Analyse comparative des tarifs mobiles 2024," test-aankoop.be Le trafic de données mobiles belge a triplé depuis 2019, selon le régulateur national, confirmant une évolution structurelle vers une utilisation intensive des données. [2]Institut belge des services postaux et des télécommunications, "Rapport annuel sur les télécommunications 2024," bipt.beL'accès LTE et 5G en gros étant tarifé à des plafonds réglementés, les opérateurs virtuels transforment cette hausse de la consommation en gains d'abonnés sans supporter les dépenses d'investissement réseau. La migration motivée par les prix est particulièrement prononcée chez les migrants prépayés et les étudiants qui affichent une faible fidélité à la marque mais une forte élasticité aux prix par gigaoctet. Par conséquent, les marques axées sur les remises continuent de renforcer la position de leadership en matière de valeur qui caractérise le marché MVNO Benelux.

Essor de l'e-SIM et de l'intégration exclusivement numérique

L'intégration numérique réduit les coûts d'acquisition d'environ 40 % par rapport aux magasins physiques, un avantage structurel pour le marché MVNO Benelux. Les Pays-Bas sont en tête de l'adoption : KPN, Odido et plusieurs MVNO prennent déjà en charge une activation entièrement numérique qui s'effectue en quelques minutes. Les régulateurs belges soutiennent des tableaux de bord de transparence répertoriant les appareils compatibles e-SIM et les cartes de couverture, catalysant l'adoption. L'automatisation intègre également des contrôles KYC répondant aux exigences renforcées de lutte contre la fraude sans intervention humaine, permettant aux marques plus petites de se développer plus rapidement. Les MVNO internationaux tels que Lycamobile bénéficient d'une utilité supplémentaire, car les voyageurs transfrontaliers peuvent ajouter instantanément des forfaits locaux, minimisant le désabonnement lié aux frais d'itinérance. Les plateformes BSS natives du cloud de Netcracker soutiennent ces parcours, permettant aux MVNO de lancer des campagnes en quelques semaines plutôt qu'en quelques trimestres.

Externalisation de la connectivité IoT d'entreprise

Les usines, les ports et les plateformes logistiques de Rotterdam, Anvers et Eindhoven externalisent de plus en plus la gestion du cycle de vie des SIM à des spécialistes, accélérant la croissance des lignes IoT au sein du marché MVNO Benelux. Proximus propose des services LTE privés gérés qui regroupent SIM, appareils et analyses, illustrant comment les opérateurs hôtes coopèrent plutôt que de se faire concurrence dans ce créneau. Les MVNO IoT se différencient grâce aux profils NB-IoT et LTE-M optimisés pour les capteurs industriels à faible consommation, prenant en charge des cas d'usage de maintenance prédictive. Les réglementations du BEREC autorisent l'itinérance permanente pour les machines, facilitant le déploiement transfrontalier. Les entreprises privilégient les contrats de service pluriannuels, stabilisant les flux de revenus face au désabonnement volatile des consommateurs. À mesure que les budgets Industrie 4.0 augmentent, les connexions IoT se développeront plus rapidement que les lignes d'abonnés humains, diversifiant le mix de revenus du marché MVNO Benelux.

Extension du plafonnement des tarifs de gros de l'UE après 2025

La décision de la Commission européenne de prolonger les plafonds d'itinérance pour la voix, les SMS et les données préserve la visibilité des marges pour les marques plus petites qui n'ont pas la taille nécessaire pour négocier des remises importantes. Le suivi du BEREC montre que près d'un tiers des fournisseurs d'itinérance opéreraient à perte si les plafonds expiraient, de sorte que la continuité réglementaire est déterminante pour le marché MVNO Benelux. Des coûts prévisibles permettent aux MVNO de fixer des prix pluriannuels pour leurs clients sans se couvrir contre la volatilité en amont. Les acteurs axés sur les migrants, tels que Lebara et Lycamobile, s'appuient sur cette certitude pour proposer des allocations intra-UE généreuses. Les opérateurs de réseau mobile hôtes sont tenus d'offrir un accès 4G et 5G en vertu de clauses neutres sur le plan technologique, empêchant toute discrimination qualitative qui pourrait autrement nuire à la proposition de valeur des MVNO.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences KYC et de lutte contre la fraude plus strictes | -0.4% | À l'échelle de l'UE ; Benelux inclus | Court terme (≤ 2 ans) |

| Compression des marges due aux frais de découpage réseau 5G | -0.7% | Zones 5G néerlandaises et belges | Moyen terme (2-4 ans) |

| Intensification de la guerre des prix due au nouvel entrant DIGI | -0.3% | Belgique | Court terme (≤ 2 ans) |

| Renforcement des enquêtes antitrust sur le partage de la fibre | -0.2% | Belgique, Pays-Bas | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Exigences KYC et de lutte contre la fraude plus strictes

Les mises à jour de la vérification d'identité exigeant des contrôles de niveau bancaire ajoutent des frictions à l'intégration prépayée et augmentent les frais généraux pour les MVNO axés sur les migrants. La Belgique impose désormais la validation en temps réel de la pièce d'identité officielle pour chaque SIM, et les autorités néerlandaises infligent des amendes pour les manquements documentaires. Les marques virtuelles s'adressant aux travailleurs temporaires risquent d'allonger les processus d'inscription, ce qui pourrait éroder l'avantage traditionnel de rapidité du marché MVNO Benelux. Les nouvelles règles obligent également à mettre à niveau les API de back-office et les outils de reconnaissance faciale, mettant à rude épreuve les budgets informatiques limités. Bien que la conformité renforce la sécurité du réseau, elle pourrait freiner la vitesse des nouvelles souscriptions nettes pour les entrants plus petits à court terme.

Compression des marges due aux frais de découpage réseau 5G

Le découpage réseau permet aux opérateurs de réseau mobile hôtes de hiérarchiser la qualité en gros et de facturer des primes pour les tranches à faible latence — une option que de nombreux MVNO considèrent comme inévitable pour les clients entreprises. Les premières propositions de tarifs suggèrent des majorations de 15 à 20 % par rapport à l'accès 5G standard, comprimant la marge brute dans le marché MVNO Benelux. [3]Orange Belgium, "Note de presse sur le lancement du service satellite-NTN," corporate.orange.beLes MVNO complets ayant acquis leur propre cœur de réseau espèrent compenser les coûts en arbitrant entre plusieurs hôtes, mais les négociations restent asymétriques. Si les frais font monter les prix finaux, les PME sensibles aux prix pourraient rester sur des niveaux de service 4G, ralentissant l'adoption des packages IoT avancés et compromettant les projections de revenus.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud favorise la flexibilité

Les déploiements basés sur le cloud ont généré 70,51 % des revenus de 2024, la part la plus élevée au sein du marché MVNO Benelux. Les opérateurs adoptent une infrastructure hyperscale pour lancer de nouveaux forfaits, intégrer des API e-SIM et prendre en charge la facturation multi-locataires sans posséder de centres de données physiques. Cette approche positionne également les marques pour les mises à niveau du cœur 5G, car les fonctions réseau sont fournies sous forme de logiciel. Les configurations sur site persistent dans les secteurs financiers fortement réglementés, mais leur CAGR plus lent de 2,3 % les maintient marginales.

Le marché MVNO Benelux favorise donc des architectures légères en OPEX qui libèrent des capitaux pour le marketing. La migration de Telenet vers une plateforme SaaS Netcracker a permis aux marques partenaires de réduire le délai de mise sur le marché des promotions de huit semaines à dix jours, favorisant l'agilité. Les groupes internationaux tels que Lebara s'appuient également sur une seule infrastructure cloud pour servir cinq pays européens, assurant la cartographie de la conformité par région tout en évitant les équipes d'infrastructure dupliquées. À mesure que les lancements de cœurs 5G SA en gros commencent, les cœurs natifs du cloud seront essentiels pour le courtage dynamique de découpage réseau, renforçant leur poids stratégique.

Par mode opérationnel : les modèles MVNO complets gagnent en maîtrise

Les modes revendeur et léger représentent encore 59,62 % du chiffre d'affaires 2024 du marché MVNO Benelux, offrant une entrée rapide sur le marché avec un effort technique minimal. Pourtant, les MVNO complets croissent de 14,75 % par an, reflétant une quête d'amélioration de la marge brute et de liberté pour opérer sur plusieurs hôtes transfrontaliers. Les acteurs complets maintiennent leur propre HLR/HSS et peuvent négocier des accords de transit séparés, leur permettant d'arbitrer les coûts de terminaison.

Les garde-fous réglementaires du BEREC garantissent un accès 5G non discriminatoire, encourageant les entreprises en croissance à investir dans des actifs EPC ou 5GC. Mobile Vikings a emprunté cette voie avant sa cession à Proximus, tirant parti d'un contrôle réseau plus approfondi pour créer des forfaits orientés jeunesse. Pendant ce temps, des intermédiaires opérateurs de services tels que Youfone démontrent une voie hybride : posséder la marque et le service client tout en externalisant la logique réseau lourde jusqu'à ce que l'échelle justifie des dépenses d'investissement supplémentaires. Cette évolution souligne comment la souveraineté technique est désormais un levier d'extraction de valeur dans le marché MVNO Benelux.

Par type d'abonné : les segments IoT d'entreprise accélèrent la croissance

Les consommateurs représentaient 84,08 % des lignes de 2024, reflétant l'orientation historique vers le prépayé du marché MVNO Benelux. Cependant, les profils exclusivement IoT afficheront le CAGR le plus rapide de 23,56 %, élargissant la base totale de SIM bien au-delà des plafonds démographiques. Les entreprises préfèrent les contrats de connectivité gérée regroupant des analyses, des APN privés et des tableaux de bord SLA, que les MVNO peuvent fournir sans frais généraux de vente au détail.

Les cycles de vie plus longs des appareils dans la logistique et les services publics prolongent la durée de vie moyenne des revenus, stabilisant les flux de trésorerie. Les clauses d'itinérance permanente désormais intégrées dans les règles de l'UE permettent à une SIM émise aux Pays-Bas d'itinérer indéfiniment dans les caméras de ville intelligente belges, supprimant la complexité d'approvisionnement. Pour les MVNO, ce changement structurel de la demande ouvre de nouvelles voies de vente additionnelle, contrebalançant les tendances plates de l'ARPU consommateur qui plafonnent autrement la croissance du chiffre d'affaires.

Par application : la connectivité M2M transforme le secteur

Les forfaits voix et données à prix réduit représentaient encore 41,52 % des dépenses de 2024, soulignant l'héritage axé sur les prix du marché MVNO Benelux. Pourtant, les contrats M2M cellulaires affichent un CAGR de 21,94 %, portés par les déploiements de comptage, de suivi d'actifs et de capteurs industriels. Les appareils étant généralement verrouillés sur un seul service pendant des années, le désabonnement est négligeable ; par conséquent, la valeur à vie dépasse celle des téléphones prépayés.

Le nouveau complément satellite-NTN d'Orange Belgium à 49 EUR par mois illustre comment les MVNO peuvent assembler des empreintes hybrides pour les pipelines pétroliers éloignés ou les parcs éoliens, une capacité non économique pour les réseaux purement terrestres. À mesure que les entreprises numérisent leurs opérations de bout en bout, la demande de parcs de SIM à faible débit binaire et à volume élevé continuera d'augmenter, insufflant une nouvelle dynamique dans le marché MVNO Benelux.

Par technologie réseau : le déploiement de la 5G remodèle l'économie

La 4G/LTE a fourni 78,69 % des lignes actives en 2024 après une décennie de couverture quasi complète. La couverture 5G à 95 % des foyers en Belgique, validée par les enquêtes du BIPT, prépare le terrain pour une transition rapide vers les radios de nouvelle génération BIPT.BE. Le marché des tranches 5G s'accélère à un CAGR de 28,33 %, promettant des services de contrôle industriel sensibles à la latence et de jeux en nuage.

Les réseaux 2G/3G hérités font face à des dates d'extinction d'ici 2027, poussant les opérateurs M2M à mettre à niveau leurs modules ou à organiser des fichiers d'itinérance de secours. Les liaisons satellite/NTN, encore modestes, offrent une prime de résilience pour les secteurs critiques. Dans l'ensemble, les évolutions du spectre remodèleront les structures de tarification en gros et les portefeuilles de services sur l'ensemble du marché MVNO Benelux.

Par canal de distribution : la transformation numérique accélère l'acquisition

Les portails en ligne, les applications de marque et les portefeuilles électroniques tiers ont généré 58,04 % des nouvelles souscriptions brutes de 2024 et croîtront de 6,66 % par an. Le KYC numérique et l'approvisionnement en e-SIM compriment l'entonnoir d'inscription à moins de cinq minutes, séduisant les audiences de la génération Z axées sur le mobile et les professionnels en déplacement. Les magasins physiques restent pertinents pour le financement des appareils et l'assistance aux personnes âgées, mais connaissent une fréquentation stable.

Les sous-marques des opérateurs exploitent le commerce de détail en propre pour proposer des offres convergentes fixe-mobile, tandis que les grossistes en SIM comme SuperSim approvisionnent les supermarchés sous des prix en marque blanche. La direction générale pointe vers une pile commerciale à faible intervention et pilotée par API qui renforce l'avantage en termes de coûts du marché MVNO Benelux.

Analyse géographique

La Belgique ancre le marché MVNO Benelux avec quatre opérateurs de réseau mobile hôtes et une couverture 5G à 95 % des foyers, garantissant que les marques virtuelles peuvent lancer des offres premium sans risque de zones mortes. Le BIPT applique des conditions de gros neutres sur le plan technologique, et l'Autorité belge de la concurrence surveille les pactes de partage de la fibre, ces deux actions maintenant des conditions de concurrence équitables. L'acquisition de Mobile Vikings par Proximus souligne la valeur stratégique que les opérateurs historiques accordent aux marques numériques orientées jeunesse.

Les Pays-Bas contribuent à une croissance élevée grâce à l'adoption précoce de l'e-SIM et à l'externalisation de l'IoT d'entreprise. KPN, Odido et Vodafone accordent des accords de gros multi-réseaux, et la surveillance de l'ACM sur la loi européenne sur les services numériques étend les obligations de conformité aux canaux des boutiques d'applications, intersectant les entonnoirs d'acquisition des MVNO. L'accord de 200 millions USD de KPN pour Youfone révèle un pipeline de fusions fertile qui redessine les frontières concurrentielles au sein du marché MVNO Benelux.

Le Luxembourg, bien que plus petit, exerce un poids stratégique disproportionné compte tenu de sa densité de services financiers et de sa main-d'œuvre multilingue. La couverture 5G SA nationale de POST combinée à la position d'accès ouvert de l'ILR permet aux MVNO internationaux d'entrer rapidement. Les navetteurs transfrontaliers apprécient la symétrie tarifaire avec les marchés voisins, soutenant des forfaits incluant l'itinérance qui augmentent l'ARPU. Dans l'ensemble, la diversité géographique insuffle de la résilience dans le marché MVNO Benelux en diversifiant les profils réglementaires et de demande.

Paysage concurrentiel

Le marché MVNO Benelux affiche une concentration modérée : les cinq premières marques représentent environ 55 % des SIM actives, laissant de la place aux entrants de niche. Le chiffre d'affaires de 513 millions EUR de Lebara et son portefeuille de quatre millions de clients illustrent les économies réalisables grâce aux opérations multi-pays. KPN, Proximus et Orange utilisent des acquisitions pour récupérer des segments à forte croissance qu'ils avaient précédemment cédés, une couverture contre la cannibalisation des revenus de gros par le détail.

La transformation numérique est le principal levier concurrentiel. Les marques adoptent des BSS cloud, l'e-SIM et des robots d'assistance pilotés par l'IA pour réduire l'OPEX et améliorer les scores NPS. Les MVNO complets comme Voiceworks investissent dans des cœurs 5G privés pour remporter des contrats PME exigeant une qualité de service personnalisée. Parallèlement, le positionnement ESG, comme les lignes « SIM verte » neutres en carbone, se différencie dans un contexte de tarification des gigaoctets banalisée.

L'avantage technologique émerge également des liaisons de retour satellite-NTN, offrant des garanties de disponibilité pour les secteurs industriels en zones d'ombre. Le découpage réseau des opérateurs hôtes ouvre des niveaux de qualité différenciés, mais pourrait renforcer le pouvoir des opérateurs de réseau mobile si les MVNO ne parviennent pas à obtenir des conditions équitables. La vigilance réglementaire du BEREC et des régulateurs nationaux reste essentielle pour préserver la contestabilité au sein du marché MVNO Benelux.

Leaders du secteur MVNO Benelux

Lycamobile

Lebara

Youfone

Simyo

Mobile Vikings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : hey!telecom a élargi son offre haut débit fixe à 29 EUR par mois pour des données illimitées et 200 Mbps.

- Août 2024 : Waterland Private Equity a acquis Lebara, un important MVNO européen avec un chiffre d'affaires de 513 millions EUR et plus de 4 millions de clients dans cinq marchés, dont les Pays-Bas.

- Juillet 2024 : l'Autorité belge de la concurrence a ouvert une enquête sur le co-investissement fibre Proximus-Telenet couvrant 2,7 millions de foyers.

- Mai 2024 : la Belgique a adopté des pouvoirs d'exécution pour la loi européenne sur les marchés numériques, confiant des responsabilités à l'Autorité belge de la concurrence.

Périmètre du rapport sur le marché MVNO Benelux

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / de marque |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Magasins de détail traditionnels |

| Magasins sous-marques des opérateurs |

| Tiers/Gros |

| Belgique |

| Pays-Bas |

| Luxembourg |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / de marque | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Magasins de détail traditionnels | |

| Magasins sous-marques des opérateurs | |

| Tiers/Gros | |

| Par pays | Belgique |

| Pays-Bas | |

| Luxembourg |

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché MVNO Benelux en 2030 ?

Il est prévu d'atteindre 3,36 milliards USD, avec un CAGR de 3,90 % à partir de 2025.

Quel modèle de déploiement domine l'adoption parmi les opérateurs virtuels du Benelux ?

Les plateformes basées sur le cloud dominent avec une part de revenus de 70,51 % en 2024 et le CAGR le plus rapide de 8,21 %.

À quelle vitesse les abonnements MVNO spécifiques à l'IoT croîtront-ils jusqu'en 2030 ?

Les lignes IoT devraient augmenter à un CAGR de 23,56 % à mesure que les entreprises externalisent la connectivité.

Quelle part des connexions de 2024 reposait sur la technologie 4G/LTE ?

La 4G/LTE représentait 78,69 % des SIM actives, bien que la 5G soit la couche à la croissance la plus rapide.

Pourquoi les modèles MVNO complets gagnent-ils en popularité ?

Ils offrent un contrôle réseau plus approfondi et une flexibilité multi-hôtes, alimentant un CAGR de 14,75 % malgré des exigences d'investissement plus élevées.

Quel pays affiche actuellement la couverture 5G la plus élevée dans le Benelux ?

La Belgique atteint une couverture 5G à 95 % des foyers, offrant aux MVNO un large accès aux capacités radio de nouvelle génération.

Dernière mise à jour de la page le: