Taille et part du marché pharmaceutique belge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

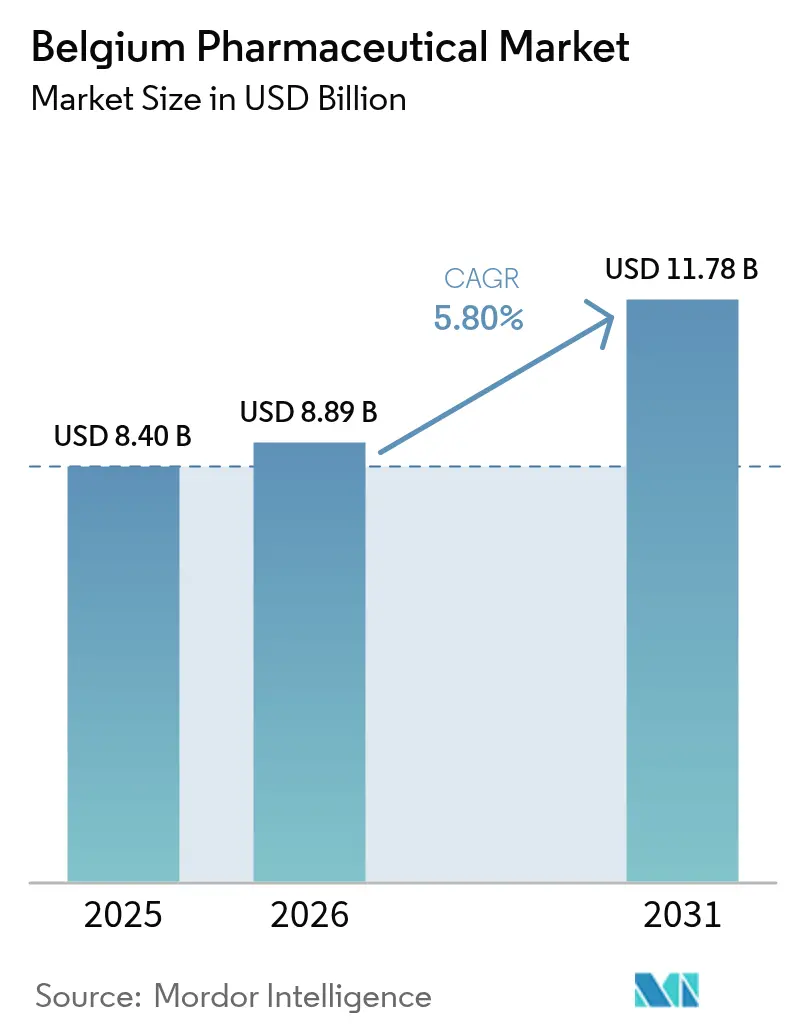

| Taille du marché de l'année de base (2025) | 8.40 Milliards de dollars |

| Taille du Marché (2026) | 8.89 Milliards de dollars |

| Taille du Marché (2031) | 11.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique belge par ���ϲ�����

La taille du marché pharmaceutique belge devrait passer de 8,40 milliards USD en 2025 à 8,89 milliards USD en 2026 et devrait atteindre 11,78 milliards USD d'ici 2031 à un TCAC de 5,80 % sur la période 2026-2031.

L'orientation exportatrice de la Belgique, sa valeur d'expédition de 79 milliards EUR en 2024 et ses dépenses de R&D représentant 19,3 % de la recherche pharmaceutique totale de l'UE ancrent collectivement des perspectives de demande stables. Des dépenses de santé élevées par habitant, un score national eHealth de 100 % et le soutien des politiques publiques en faveur de programmes de remboursement accéléré continuent de réduire les obstacles à l'accès aux thérapies innovantes. Les baisses de prix obligatoires après l'expiration des brevets limitent les valeurs unitaires mais encouragent des volumes importants en garantissant l'accessibilité financière, tandis que les remises des fabricants dans le cadre des accords d'accès négocié transfèrent une partie de la charge budgétaire des payeurs publics. Les filiales multinationales dominent les segments spécialisés, mais la pénétration croissante des pharmacies en ligne et un pipeline visible de produits biologiques et de thérapies avancées signalent des opportunités croissantes pour les nouveaux entrants.

Principaux enseignements du rapport

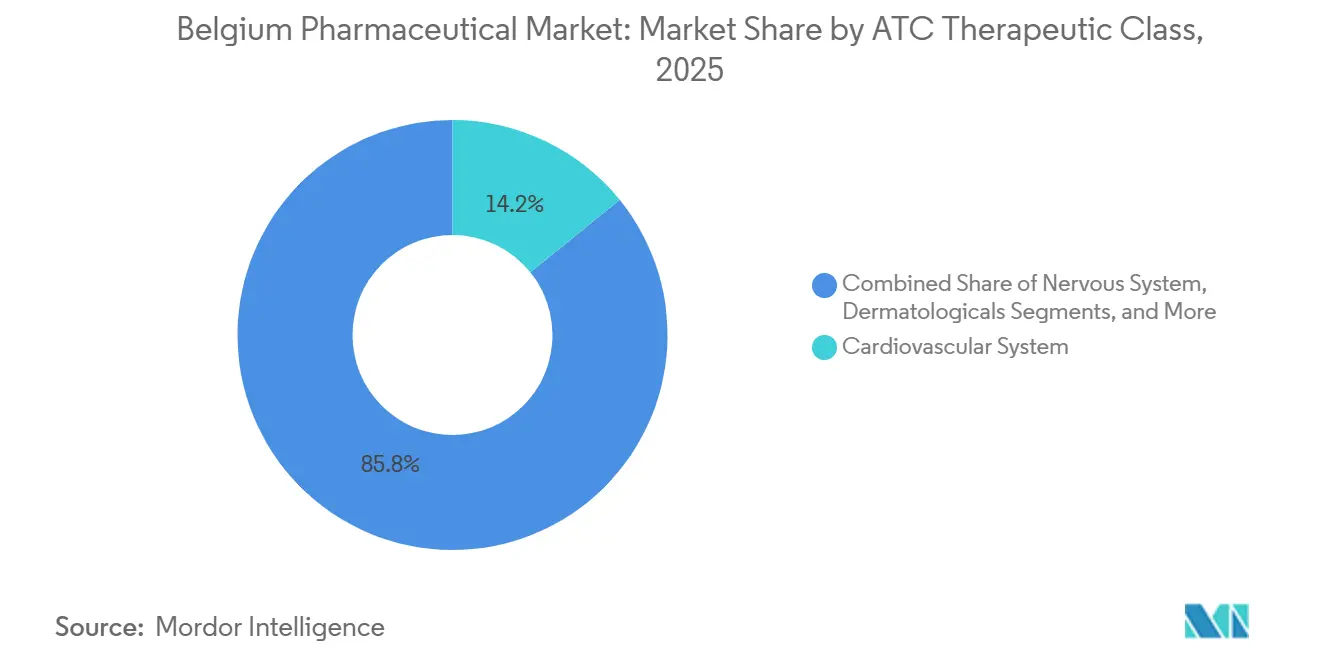

- Par classe thérapeutique, le segment du système cardiovasculaire détenait 14,18 % de la part du marché pharmaceutique belge en 2025, tandis que les dermatologiques devraient se développer à un TCAC de 7,54 % jusqu'en 2031.

- Par type de médicament, les médicaments sur ordonnance représentaient 86,85 % de la taille du marché pharmaceutique belge en 2025 ; la catégorie des médicaments sans ordonnance enregistre le TCAC le plus rapide à 7,21 % jusqu'en 2031.

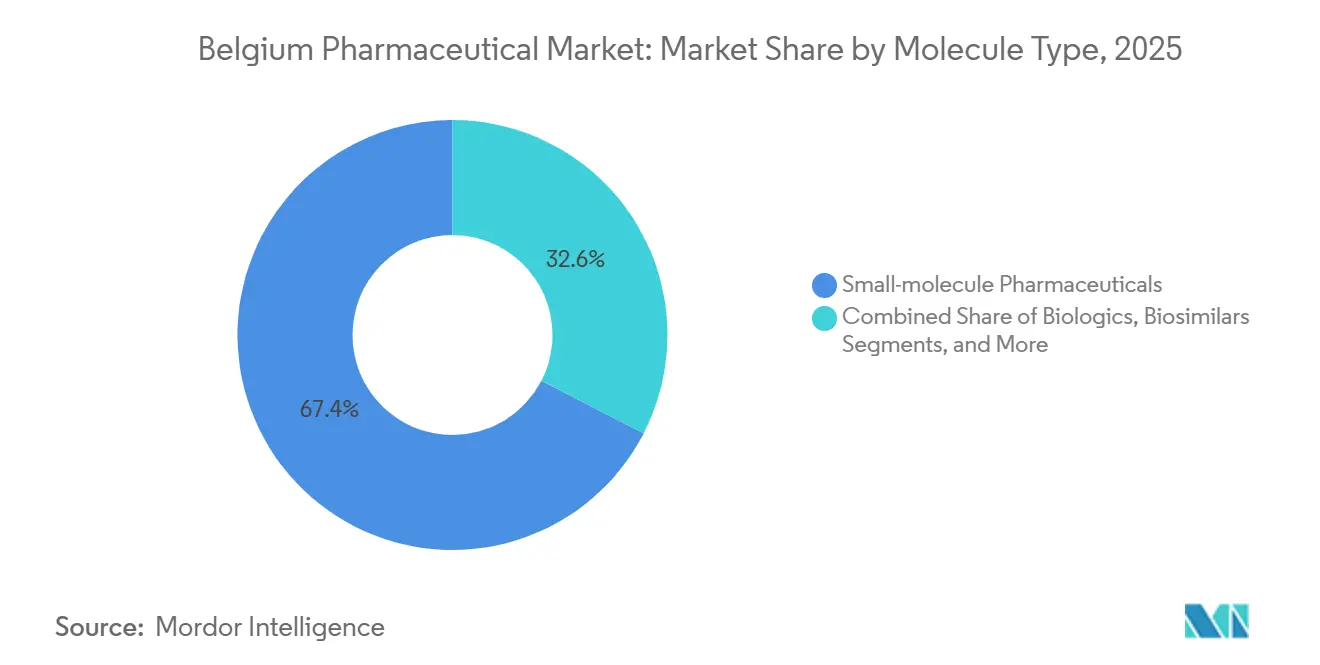

- Par type de molécule, les petites molécules représentaient 67,43 % de la taille du marché pharmaceutique belge en 2025, tandis que les produits biologiques affichent le TCAC le plus élevé à 6,78 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies hospitalières ont capté 45,73 % des revenus de 2025, et les pharmacies en ligne devraient progresser à un TCAC de 7,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché pharmaceutique belge

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de santé par habitant | +1.2% | National, concentré dans la Région de Bruxelles-Capitale, le Brabant flamand et le Brabant wallon | Moyen terme (2-4 ans) |

| Forte charge des maladies chroniques | +1.5% | National, clusters de vieillissement en Flandre et en Wallonie | Long terme (≥ 4 ans) |

| Infrastructure robuste d'exportation biopharma | +1.0% | National, hubs d'exportation dans le corridor pharma d'Anvers et de l'aéroport de Bruxelles | Long terme (≥ 4 ans) |

| Incitations fiscales gouvernementales à la R&D | +0.8% | National, attraction la plus forte dans les clusters biotechnologiques autour de Louvain et de Gand | Moyen terme (2-4 ans) |

| Adoption de la prescription numérique et de la pharmacie en ligne | +0.9% | National, adoption précoce dans les centres urbains | Court terme (≤ 2 ans) |

| Programmes de résilience de l'approvisionnement dans le cadre de la loi européenne sur les médicaments critiques | +0.7% | National, aligné sur le déploiement à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse des dépenses de santé par habitant

Les dépenses de santé par habitant de la Belgique ont atteint 6 022 USD, surpassant la moyenne des 14 pays de l'UE et libérant des marges budgétaires pour les produits biologiques à coût élevé. Les dépenses pharmaceutiques publiques devraient passer de 8 % du PIB en 2022 à 8,9 % d'ici 2027, ce qui représente une augmentation nominale de 36,6 %. Le budget fédéral 2026 a alloué 25 millions EUR au programme d'accès rapide et équitable, réduisant les délais de remboursement pour les médicaments en oncologie et les maladies rares. Les effectifs du secteur, avec 44 738 employés directs et 140 835 sur l'ensemble de la chaîne de valeur, amplifient les recettes fiscales et l'intérêt des électeurs pour la stabilité du secteur. Les dépenses de médicaments au détail par habitant se situent 6 % en dessous de la moyenne européenne, indiquant un potentiel de volume inexploité à mesure que la population vieillit et que les revenus disponibles augmentent.

Forte charge des maladies chroniques

Le cancer et les troubles circulatoires représentent encore environ la moitié de la mortalité nationale, associés à une espérance de vie de 82,6 ans. Les catégories cardiovasculaires matures font face à l'érosion générique, mais la hausse de la demande en agonistes du GLP-1 liée à l'obésité offre un nouveau vecteur de croissance. Les produits biologiques dermatologiques pour le psoriasis et la dermatite atopique surpassent les corticostéroïdes systémiques, rehaussant la courbe de croissance du segment pour 2026-2031. Le taux d'obésité de 16 % en Belgique accélère l'adoption des candidats GLP-1 oraux tels que l'orforglipron, une fois que l'usine de Lilly aux Pays-Bas, d'une valeur de 2,6 milliards EUR, sera opérationnelle en 2027. Les contraintes persistantes d'approvisionnement jusqu'en 2025 créent une demande latente qui sera libérée par les ajouts de capacité.

Adoption de la prescription numérique et de la pharmacie en ligne

Un score d'indicateur eHealth de 100 % et une pénétration de la prescription électronique de 91,8 % posent les bases d'une exécution en ligne sans friction[1]Commission européenne, "Loi européenne sur les médicaments critiques," europa.eu. Le chiffre d'affaires de la santé numérique en Belgique a atteint 754,53 millions EUR en 2025 et devrait atteindre 991,91 millions EUR d'ici 2029 à un TCAC de 7,09 %. L'Espace européen des données de santé et le Portefeuille d'identité numérique de l'UE à venir soutiendront la délivrance transfrontalière de prescriptions électroniques d'ici 2027, poussant les pharmacies physiques nationales à intégrer des modèles de livraison à domicile. Les restrictions actuelles sur la vente en ligne de médicaments sur ordonnance, partagées avec 18 autres États membres de l'UE, devraient être assouplies dans le cadre de la Stratégie pharmaceutique pour l'Europe. Les gammes de médicaments sans ordonnance, déjà accessibles sur le web, bénéficient en premier lieu des changements de préférences des consommateurs nés pendant la pandémie.

Programmes de résilience de l'approvisionnement dans le cadre de la loi européenne sur les médicaments critiques

La Belgique a enregistré 36 alertes de pénurie à impact critique en 2022 — 56 % liées aux immunoglobulines — mettant en évidence la dépendance à une base de fabrication étroite. La loi européenne sur les médicaments critiques impose désormais une diversification des sources d'approvisionnement, des stocks stratégiques et des autorisations d'importation parallèle plus rapides. Bien que la Belgique ait exporté pour 79 milliards EUR de médicaments en 2024, les stocks nationaux restent sous pression dès que les flux mondiaux de principes actifs pharmaceutiques fléchissent. Un pacte de coalition de janvier 2025 a placé les pénuries et les incitations aux biosimilaires en tête de l'agenda législatif, tandis que la Plateforme européenne de surveillance des pénuries de l'EMA permet une intervention plus précoce lorsque les signaux d'approvisionnement passent au rouge.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisses de prix obligatoires après l'expiration des brevets | -0.8% | National, tous les produits remboursés | Court terme (≤ 2 ans) |

| Délais de remboursement prolongés | -0.7% | National, affecte les thérapies innovantes | Moyen terme (2-4 ans) |

| Modèle de financement hospitalier décourageant l'adoption des biosimilaires | -0.6% | National, réseaux hospitaliers publics | Moyen terme (2-4 ans) |

| Augmentation des coûts de conformité en matière de durabilité | -0.4% | National, usines à forte consommation d'énergie en Flandre | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Baisses de prix obligatoires après l'expiration des brevets

La Belgique réduit les prix des médicaments originaux jusqu'à 38 % dès l'apparition d'une concurrence générique ou biosimilaire, comprimant les marges et décourageant les extensions de gamme plus modestes[2]OCDE, "Politiques de tarification et de remboursement des médicaments 2025," oecd.org. Le budget 2026 réduit en outre le remboursement des factures hospitalières à 78 % et impose des co-paiements patients de 1 à 2 EUR, comprimant les bénéfices de la chaîne de valeur. Les accords d'accès négocié, représentant 1,6 milliard EUR de remises en 2019, plafonnent la hausse dès que les ventes dépassent les plafonds négociés. Des délais de révision du remboursement prolongés — 578 jours en moyenne dans l'UE — ainsi que la tarification de référence réduisent les avantages de différenciation pour les ajustements de formulation ou les programmes d'observance.

Modèle de financement hospitalier décourageant l'adoption des biosimilaires

Les hôpitaux perçoivent une marge fixe sur le coût des médicaments facturés, ce qui les incite à privilégier les marques plus coûteuses par rapport aux biosimilaires moins chers, car les revenus sont proportionnels au prix unitaire. La réduction du remboursement de 2026 aggrave la pression tout en laissant intact cet effet pervers. Malgré un arrêté royal de 2023 imposant des appels d'offres concurrentiels, la pénétration des biosimilaires reste inférieure aux normes européennes, confirmant que les appels d'offres seuls ne peuvent compenser les biais structurels de financement. Les pharmacies hospitalières détenant 45,73 % des achats nationaux, toute évolution significative vers les biosimilaires dépend d'une réforme du financement. Les documents de coalition mentionnent les incitations aux biosimilaires comme une priorité, mais les détails opérationnels restent flous.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe ATC/thérapeutique : les dermatologiques mènent la croissance dans un contexte de maturité cardiovasculaire

Les agents cardiovasculaires ont représenté 14,18 % de la part du marché pharmaceutique belge en 2025, mais font face à des plafonds de prix liés aux génériques à mesure que les statines et les inhibiteurs de l'ECA arrivent à maturité. Les produits dermatologiques devraient croître à un TCAC de 7,54 % jusqu'en 2031, portés par des anticorps monoclonaux offrant des taux de rémission supérieurs dans le psoriasis et la dermatite atopique. Les médicaments du système nerveux maintiennent leur volume grâce à l'adoption précoce par la Belgique de thérapies modificatrices de la maladie pour la sclérose en plaques et la maladie d'Alzheimer. Les produits biologiques respiratoires qui inhibent les voies IL-5 ou IL-4/IL-13 réduisent les exacerbations, tandis que les agents hématopoïétiques font face à une banalisation due aux anticoagulants oraux directs. Les fonds d'accès rapide couverts par les assurances font évoluer la composition du marché en faveur des percées en oncologie entrant dans le segment résiduel « autres ».

Le vieillissement démographique et la hausse des revenus disponibles élargissent la demande pour les interventions contre l'ostéoporose, l'hyperplasie bénigne de la prostate et la polyarthrite rhumatoïde. Les dépôts de brevets totalisant 417 en 2024 signalent une diversification thérapeutique continue. Les thérapies GLP-1 répondent aux pathologies métaboliques liées au taux d'obésité de 16 % du pays, avec une expansion de capacité aux Pays-Bas voisins qui devrait lever les goulets d'étranglement d'approvisionnement au-delà de 2027. L'industrie pharmaceutique belge investit davantage en R&D dans l'immunologie et les maladies rares, des domaines avec moins de génériques bien établis.

Par type de médicament : la domination des médicaments sur ordonnance persiste tandis que l'automédication OTC s'accélère

Les médicaments sur ordonnance représentaient 86,85 % de la valeur totale de 2025, renforçant la domination de la taille du marché pharmaceutique belge dans des domaines spécialisés tels que l'oncologie et la neurologie. Les molécules de marque subissent des réductions post-exclusivité mais maintiennent leur volume dans des niches protégées, tandis que les génériques tirent parti des règles de substitution automatique pour servir les soins primaires courants. Les remèdes sans ordonnance progressent à un TCAC de 7,21 % à mesure que les consommateurs conservent les habitudes d'automédication acquises pendant les restrictions de mobilité liées à la pandémie.

L'omniprésence de la prescription numérique offre aux pharmacies en ligne une voie sans friction vers la montée en puissance, bien que les barrières réglementaires bloquent encore la délivrance à distance de médicaments sur ordonnance. Les efforts d'harmonisation européenne laissent entrevoir des droits de délivrance électronique plus larges d'ici la fin de la décennie. Les remises des accords d'accès négocié maintiennent les budgets publics sur la bonne trajectoire même lorsque les volumes spécialisés augmentent, permettant un équilibre entre prescriptions à haute valeur ajoutée et génériques à prix compétitif.

Par type de molécule : les produits biologiques progressent tandis que les petites molécules maintiennent leur base de volume

Les petites molécules ancrent encore les deux tiers de la taille du marché pharmaceutique belge grâce à la commodité de l'administration orale et à des empreintes de production optimisées. Les produits biologiques, cependant, affichent un TCAC de 6,78 % en répondant aux besoins non satisfaits en oncologie, immunologie et ophtalmologie. Le déploiement des biosimilaires reste tiède car les formules de majoration hospitalière récompensent l'utilisation des médicaments originaux, mais les projets de politique appellent à un réalignement du financement.

Les médicaments de thérapie avancée gagnent du terrain grâce au remboursement accéléré, mais révèlent un déficit de fabrication sur le territoire national. L'expansion vaccinale de GSK pour 150 millions EUR à Wavre et l'usine de solides oraux de Lilly de l'autre côté de la frontière illustrent l'attractivité de la région pour les usines à haute valeur ajoutée. Les budgets de R&D croissants favorisent de plus en plus les modalités cellulaires, géniques et ARN, repositionnant la Belgique comme un potentiel hub de lancement européen une fois les lacunes de capacité locale comblées.

Par canal de distribution : les pharmacies en ligne perturbent le marché tandis que les hôpitaux conservent leur pouvoir d'achat

Les points de vente hospitaliers détenaient 45,73 % du chiffre d'affaires de 2025, dispensant la plupart des régimes d'oncologie et de produits biologiques complexes. Le passage en 2026 à un plafond de remboursement de 78 % impose des stratégies d'appel d'offres plus rigoureuses et pourrait accélérer les alliances d'achat inter-hospitalières. Les pharmacies en ligne, aidées par un taux d'utilisation de la prescription électronique de 91,8 %, affichent un TCAC de 7,65 % jusqu'en 2031 et étendront leur portée une fois que les portefeuilles d'identité numérique de l'UE permettront les délivrances transfrontalières.

Les pharmaciens de détail, environ 2 000 à l'échelle nationale, résistent à des marges plus étroites car la Belgique interdit la vente de médicaments en supermarché, préservant un modèle professionnel centré sur le conseil. L'agenda d'harmonisation de la Commission européenne préfigure un assouplissement des restrictions sur les ordonnances par correspondance, ouvrant une nouvelle voie de croissance.

Paysage concurrentiel

La concurrence sur le marché pharmaceutique belge est centrée sur les filiales multinationales, Pfizer, Janssen, GSK, Novartis et AbbVie partageant leur envergure avec UCB, acteur national qui absorbe à lui seul 41 % des dépenses nationales de R&D. La stratégie tourne autour du lancement de produits biologiques spécialisés capables de résister aux baisses de prix post-brevet de 38 % grâce à une différenciation clinique claire. Viatris et Zentiva poursuivent les appels d'offres hospitaliers pour les biosimilaires, mais les progrès sont freinés par des incitations financières qui récompensent encore les prix des médicaments originaux.

Les outils numériques remodèlent les modèles de vente, l'infrastructure de prescription électronique permettant des programmes de soutien direct aux patients, des applications de fidélité et des services d'observance basés sur les données. Des paris de fabrication divergents accentuent les contrastes : Pfizer ferme son site de Puurs et supprime 1 200 postes, tandis que GSK déploie 150 millions EUR à Wavre et que Lilly s'engage pour 2,6 milliards EUR dans une usine de solides oraux aux Pays-Bas. Les 417 dépôts de brevets belges en 2024 confirment une production de propriété intellectuelle fertile, mais la résilience de l'approvisionnement domine les agendas des conseils d'administration après que les pénuries d'immunoglobulines ont révélé des points faibles logistiques. Les alliances commerciales combinent désormais le cofinancement de la R&D avec des modèles de remboursement à partage de risques pour accélérer le délai de création de valeur.

Leaders du secteur pharmaceutique belge

AstraZeneca plc

AbbVie Inc.

Bayer AG

GlaxoSmithKline plc

Boehringer Ingelheim International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : La Belgique a annoncé sa participation active à FAST-EU, une nouvelle initiative de l'UE visant à rationaliser et accélérer les approbations d'essais cliniques multinationaux, dans le but de moderniser le processus. Cette démarche positionne la Belgique comme un cas test pour les efforts de l'UE visant à améliorer l'efficacité de la recherche clinique.

- Novembre 2025 : Eli Lilly s'est engagé à investir 2,6 milliards EUR dans un site de doses orales en construction neuve à Katwijk, aux Pays-Bas, ciblant l'orforglipron et d'autres actifs cardiométaboliques, avec un lancement des travaux prévu pour 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché pharmaceutique belge comme l'ensemble des formes pharmaceutiques finies destinées à l'usage humain, sur ordonnance et sans ordonnance, aussi bien à petites molécules que biologiques, qui sont fabriquées en Belgique, importées en Belgique et facturées commercialement en Belgique aux valeurs départ usine.

Exclusions du périmètre

Les médicaments vétérinaires, les principes actifs pharmaceutiques autonomes destinés à l'exportation, les dispositifs médicaux et les compléments alimentaires sont exclus de cette évaluation.

Aperçu de la segmentation

- Par classe ATC / thérapeutique

- Tractus alimentaire et métabolisme

- Sang et organes hématopoïétiques

- Système cardiovasculaire

- Dermatologiques

- Système génito-urinaire

- Préparations hormonales systémiques

- Système nerveux

- Système musculo-squelettique

- Système respiratoire

- Autres classes thérapeutiques

- Par type de médicament

- Médicaments sur ordonnance

- Médicaments de marque

- ��é��é������ܱ��

- Médicaments OTC

- Médicaments sur ordonnance

- Par type de molécule

- Médicaments à petites molécules

- Produits biologiques

- Biosimilaires

- Médicaments de thérapie avancée (ATMPs)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des régulateurs, des pharmaciens hospitaliers, des responsables de pharmacies communautaires et des directeurs financiers de producteurs belges en Flandre, en Wallonie et à Bruxelles. Les informations sur les marges des circuits de distribution, les schémas du commerce parallèle et les prochains lancements thérapeutiques ont comblé des lacunes critiques et validé les résultats documentaires.

Recherche documentaire

Nous avons extrait les volumes et valeurs fondamentaux des cubes de données commerciales d'Eurostat, des fichiers de remboursement de l'Institut national d'assurance maladie-invalidité, des « Pharma Figures » annuelles de l'EFPIA, des notes économiques de pharma.be et des bulletins d'achats hospitaliers. Les indicateurs macroéconomiques tels que le vieillissement de la population, le PIB par habitant et les ratios de dépenses de santé proviennent de Statbel et de la Banque mondiale. Des ressources payantes, notamment D&B Hoovers pour les ventilations par entreprise et Dow Jones Factiva pour les flux de transactions, ont fourni un contexte supplémentaire. Ces références illustrent, sans pour autant épuiser, l'ensemble des preuves consultées lors des travaux documentaires.

Dimensionnement du marché et prévisions

Une approche descendante réconcilie la production nationale plus les importations moins les exportations, puis ajuste les variations de stocks. Des vérifications ascendantes sélectives, basées sur des prix de vente moyens départ usine échantillonnés multipliés par les volumes d'emballages sur ordonnance et en vente libre, calibrent les répartitions thérapeutiques. Les variables clés alimentant le modèle comprennent le nombre de résidents assurés, la prévalence des cas d'oncologie, de maladies cardiovasculaires et de diabète, la durée moyenne de traitement, le calendrier d'expiration des brevets et les règles de co-paiement. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée au lissage ARIMA ; des tests de scénarios autour de la volatilité du commerce parallèle définissent les limites extrêmes. Lorsque les données sur les emballages étaient manquantes, les ratios de facturation hospitalière étalonnés sur les tendances de vente des pharmacies communautaires ont comblé les lacunes avant la réconciliation finale.

Cycle de validation des données et de mise à jour

Les résultats passent par des indicateurs automatisés d'anomalies, des vérifications croisées entre analystes pairs et une validation par un responsable senior. Les entretiens sont rouverts lorsque l'écart dépasse les seuils définis. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires en cas de chocs politiques ou tarifaires significatifs, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence pharmaceutique belge de Mordor inspire confiance

Les estimations de différents éditeurs divergent souvent car chacun applique des périmètres, des niveaux de prix et des cadences de mise à jour distincts. Certains excluent les médicaments en vente libre ou s'appuient sur des prix de gros, tandis que d'autres figent les taux de change pendant des années. La mise à jour annuelle rigoureuse de Mordor et son modèle à méthodes mixtes offrent une référence plus stable et entièrement traçable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,40 Md USD | ���ϲ����� | - |

| 8,10 Md USD | Global Consultancy A | Base de prix plus ancienne ; médicaments hospitaliers exclusivement exclus |

| 5,78 Md USD (2024) | Regional Consultancy B | Tarification en gros ; segment des médicaments sans ordonnance omis |

Les chiffres publiés diffèrent, mais le périmètre équilibré, les variables transparentes et l'actualisation annuelle de Mordor fournissent une base de référence fiable que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle sera la taille du segment des médicaments sur ordonnance en Belgique d'ici 2031 ?

Les médicaments sur ordonnance, représentant 86,85 % des revenus de 2025, devraient suivre un TCAC de marché de 5,8 %, portant leur valeur de 2031 à environ 10,2 milliards USD au sein de la taille du marché pharmaceutique belge.

Quelle classe thérapeutique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les dermatologiques arrivent en tête avec un TCAC de 7,54 % à mesure que les traitements biologiques pour le psoriasis et la dermatite atopique gagnent en traction en matière de remboursement.

Qu'est-ce qui stimule la croissance des pharmacies en ligne en Belgique ?

Un taux de prescription électronique de 91,8 %, un score d'indicateur eHealth de 100 % et les prochaines règles de l'UE sur la prescription électronique transfrontalière soutiennent un TCAC de 7,65 % pour les canaux en ligne.

Pourquoi les biosimilaires progressent-ils lentement ?

Le financement hospitalier lie les revenus aux prix des médicaments, de sorte que les établissements favorisent les médicaments originaux à prix plus élevé, freinant l'adoption des biosimilaires jusqu'à ce qu'une réforme du remboursement intervienne.

Quelle est l'ampleur de l'excédent commercial pharmaceutique de la Belgique ?

Le secteur a généré un excédent commercial de 16,6 milliards EUR en 2024, reflétant son rôle de hub de production et d'exportation à haute valeur ajoutée.

Quelle politique facilite le plus l'accès des patients aux médicaments innovants ?

Le programme d'accès rapide et équitable, financé à hauteur de 25 millions EUR dans le budget 2026, réduit les délais de remboursement pour les thérapies innovantes.

Dernière mise à jour de la page le: