Taille et part du marché des systèmes de barrières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.01 Milliards de dollars |

| Taille du Marché (2031) | 30.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de barrières par ���ϲ�����

La taille du marché des systèmes de barrières en 2026 est estimée à 25,01 milliards USD, en progression par rapport à la valeur de 2025 de 24,08 milliards USD, avec des projections pour 2031 indiquant 30,23 milliards USD, soit une croissance à un CAGR de 3,87 % sur la période 2026-2031. L'intégration croissante de capteurs connectés, d'analyses en périphérie de réseau et de guidage pour véhicules autonomes déplace la demande des produits autoroutiers purement passifs vers des solutions intelligentes de gestion du périmètre et du trafic qui commandent des prix premium. Les gouvernements des économies développées et émergentes financent des infrastructures plus durables et résilientes face au changement climatique, ce qui favorise les barrières composites et modulaires par rapport aux systèmes en acier fixe traditionnels. En conséquence, le marché des systèmes de barrières s'étend au-delà de sa dépendance historique aux applications de retenue en cas de collision pour desservir la sécurité urbaine, les plateformes logistiques et les installations de contrôle des frontières. Les fournisseurs capables de combiner des matériaux avancés, de l'électronique embarquée et des contrats de service sur le cycle de vie continuent de gagner des parts de marché, tandis que ceux liés aux matières premières peinent face à la volatilité des prix de l'acier et des polymères qui érode les marges.

Points clés du rapport

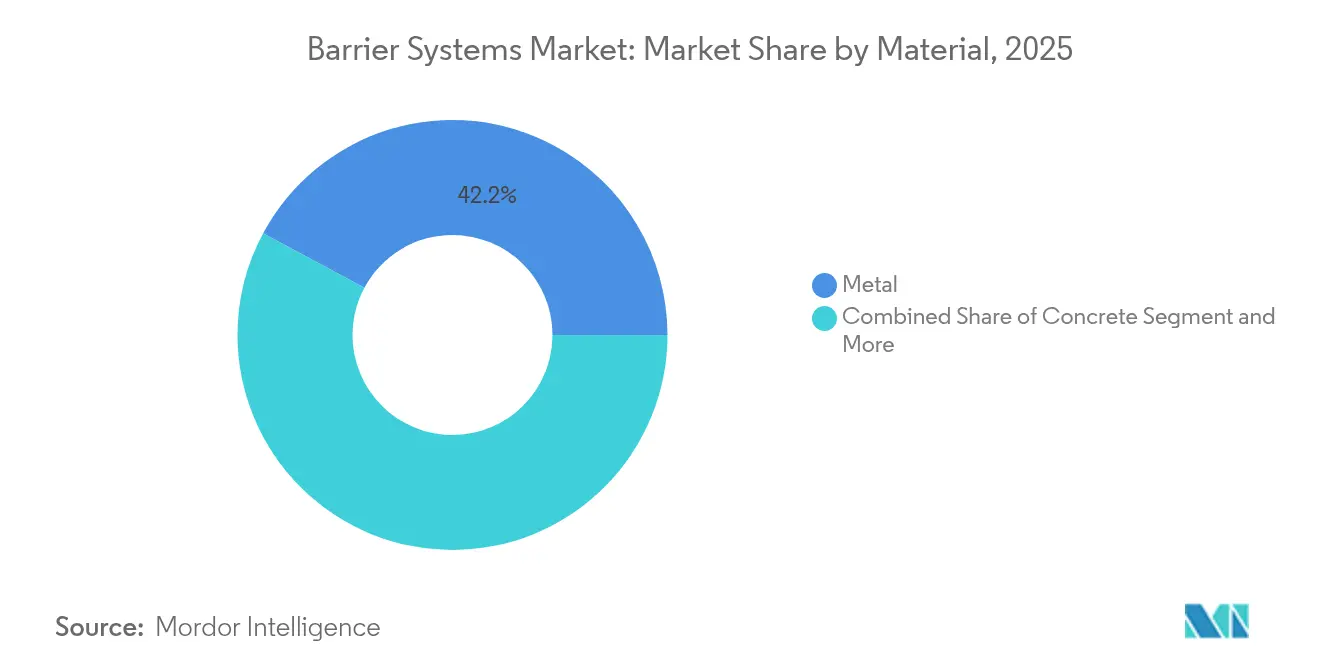

- Par matériau, les barrières métalliques ont capté 42,15 % de la part du marché des systèmes de barrières en 2025, tandis que les conceptions en plastique et composite devraient croître à un CAGR de 12,10 % jusqu'en 2031.

- Par type, les systèmes de barrières de sécurité routière ont capté 34,20 % de la part du marché des systèmes de barrières en 2025, tandis que les conceptions de bollards devraient croître à un CAGR de 11,10 % jusqu'en 2031.

- Par utilisateur final, le segment des routes détenait 52,90 % de la part du marché des systèmes de barrières en 2025 ; les installations commerciales devraient se développer à un CAGR de 12,70 % jusqu'en 2031.

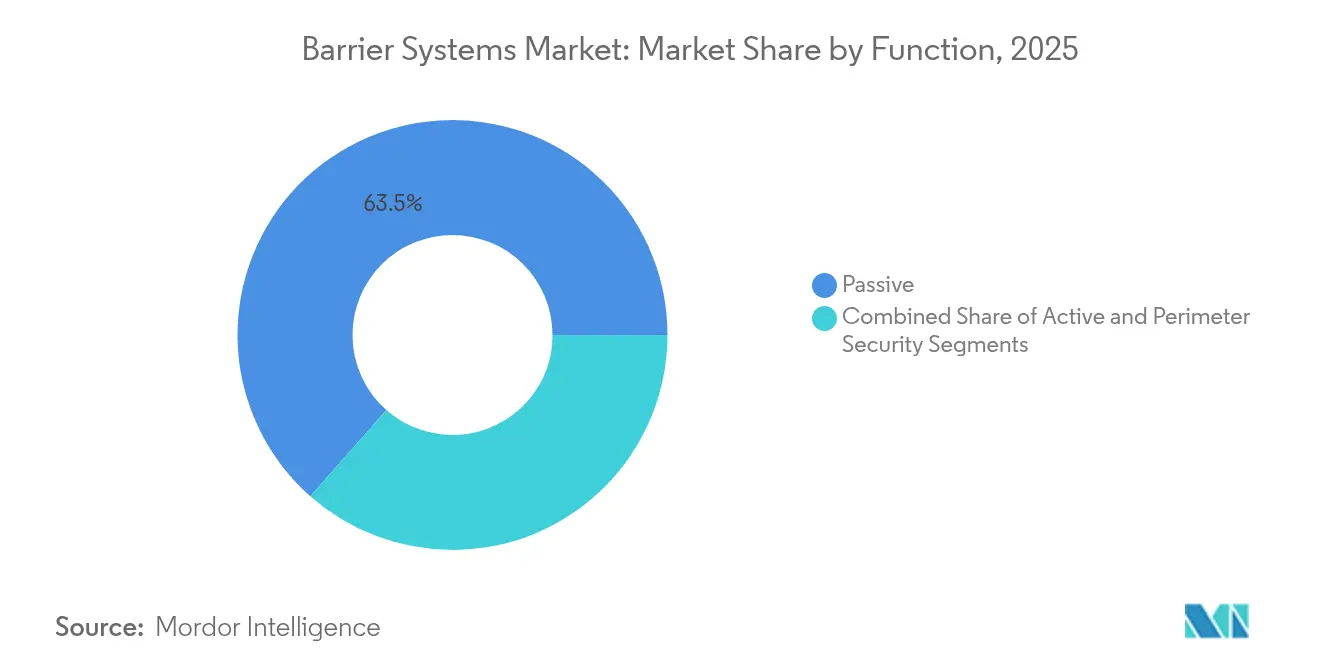

- Par fonction, les produits passifs fixes ont conservé 63,50 % des revenus en 2025, tandis que les solutions actives automatisées progressent à un CAGR de 13,00 % jusqu'en 2031.

- Par technologie, les conceptions semi-rigides ont contribué à 45,10 % des revenus en 2025 ; les systèmes flexibles sont prêts pour une croissance à un CAGR de 14,00 % jusqu'en 2031.

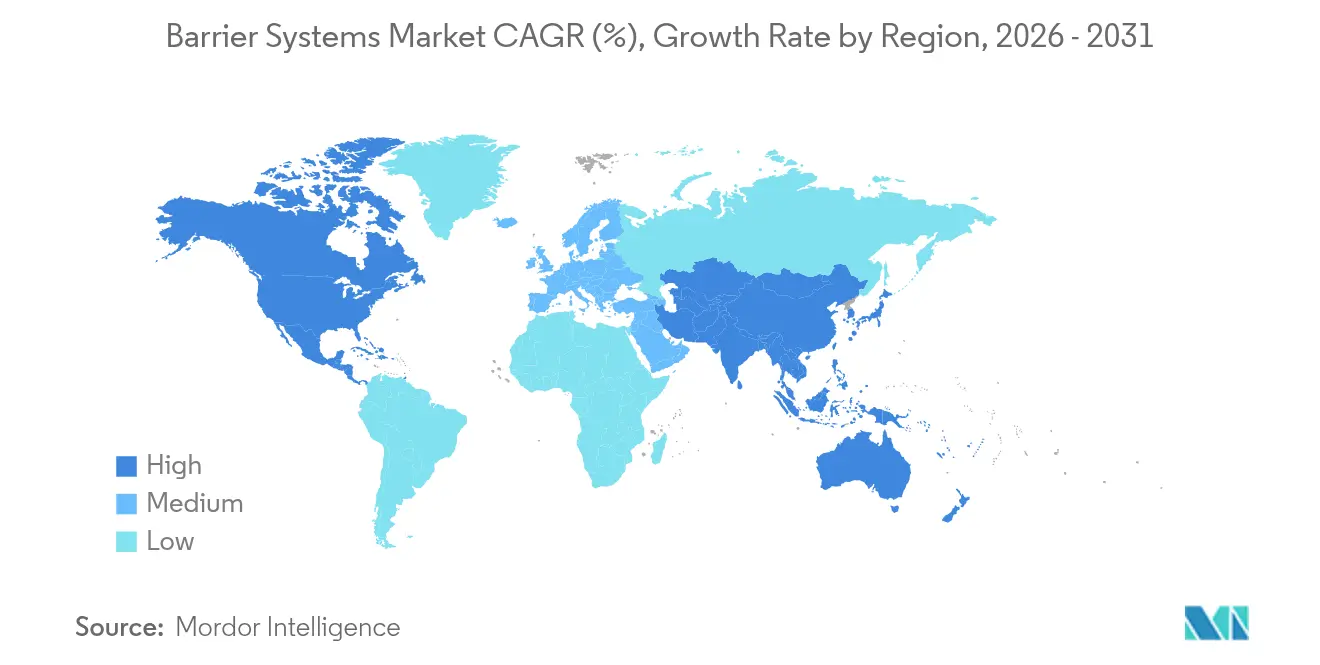

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 32,40 % en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 9,10 %, le plus rapide au monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de barrières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses mondiales en infrastructures de transport | +1.2% | Mondial, concentré en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Renforcement des réglementations en matière de sécurité routière | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande en matière de sécurité urbaine et de protection périmétrique | +0.9% | Centres urbains mondiaux, zones d'infrastructures critiques | Court terme (≤ 2 ans) |

| Déploiements de barrières « intelligentes » activées par l'IoT | +0.6% | Amérique du Nord, UE, marchés avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation de composites polymères recyclés | +0.4% | UE en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Barrières modulaires résilientes face au changement climatique pour les zones sinistrées | +0.3% | Régions côtières mondiales, zones sujettes aux inondations | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse des dépenses mondiales en infrastructures de transport

Les projets de loi sur les dépenses publiques financent des milliers de mises à niveau d'autoroutes et de voiries, la seule loi américaine sur l'investissement dans les infrastructures et l'emploi finançant plus de 40 000 projets actifs. Des méga-projets tels que le corridor Landbridge en Thaïlande illustrent comment les nouveaux ports, routes et districts logistiques nécessitent des barrières polyvalentes combinant retenue des véhicules, redirection automatisée du trafic et surveillance de l'état à distance. Les équipes d'approvisionnement jugent de plus en plus les offres sur la valeur à vie, favorisant ainsi les actifs modulaires qui raccourcissent les délais d'installation, réduisent les interventions de maintenance et alimentent en temps réel les tableaux de bord de gestion des actifs avec des données sur l'état. Ces préférences soutiennent une expansion régulière du marché des systèmes de barrières en récompensant les fournisseurs proposant des composites prêts pour les capteurs et des logiciels de maintenance prédictive plutôt que du matériel de base seul.

Renforcement des réglementations en matière de sécurité routière

Le dernier Manuel d'évaluation du matériel de sécurité a renforcé les critères des tests de collision, incitant les agences à spécifier des conceptions qui absorbent davantage d'énergie cinétique sans laisser les véhicules passer par-dessus les obstacles en bord de route[1]Administration fédérale des autoroutes des É�ٲ��ٲ�-���Ծ���, « Manuel d'évaluation du matériel de sécurité », fhwa.dot.gov. Les normes européennes parallèles exigent désormais que les produits protègent les piétons et les cyclistes aussi rigoureusement que les occupants des véhicules, stimulant la demande de parapets multifonctionnels et de terminaux non déviants. Les dépenses de R&D migrent donc vers des géométries absorbant l'énergie et des matériaux hybrides offrant un poids plus léger et un entretien plus facile. Les grands fabricants disposant de pistes d'essai internes peuvent se conformer plus rapidement, tandis que les petites entreprises doivent s'associer ou se retirer, renforçant les tendances à la consolidation déjà visibles sur le marché des systèmes de barrières.

Demande en matière de sécurité urbaine et de protection périmétrique

Les propriétaires commerciaux et les urbanistes recherchent des dispositifs discrets de neutralisation des véhicules hostiles qui font également office de mobilier urbain. Les bollards rétractables certifiés, les jardinières résistantes aux chocs et les barrières sculpturales satisfont à la fois aux codes de sécurité et d'esthétique, créant des niches premium que le marché des systèmes de barrières n'a abordées que récemment. Les aéroports, les stades et les ambassades intègrent désormais les barrières avec des plateformes d'analyse vidéo et de contrôle d'accès afin que les menaces puissent être stoppées, vérifiées et enregistrées dans un seul flux de travail. Les fournisseurs capables d'harmoniser les exigences structurelles, électroniques et architecturales remportent des contrats à des marges saines, tandis que les fournisseurs autoroutiers traditionnels risquent d'être relégués à des projets à faible croissance.

Déploiements de barrières « intelligentes » activées par l'IoT

Les projets pilotes d'informatique en périphérie de réseau démontrent que les barrières connectées peuvent transmettre en temps réel les charges de contrainte, les événements d'impact et l'intensité du trafic aux équipes de maintenance. La mise à niveau de la route intelligente de l'Illinois Tollway, d'une valeur de 2,5 milliards USD, équipe les voies de capteurs qui communiquent avec les systèmes de contrôle automatisé des voies et les systèmes de véhicules connectés. De tels projets orientent le marché des systèmes de barrières vers des revenus axés sur les services, car les opérateurs signent des contrats pluriannuels de données et de logiciels, en plus des commandes d'équipements physiques. Les concurrents ancrés dans la fabrication d'acier doivent donc établir des partenariats électroniques ou acquérir des talents en intégration pour rester pertinents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et de cycle de vie | -0.7% | Mondial, s'intensifiant dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix de l'acier et des polymères | -0.5% | Tous les principaux centres de fabrication | Court terme (≤ 2 ans) |

| Opposition du public concernant l'esthétique et le bruit | -0.3% | Quartiers urbains des marchés développés | Moyen terme (2-4 ans) |

| Problèmes d'intégration avec les véhicules autonomes | -0.2% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés d'installation et de cycle de vie

Les barrières avancées nécessitent des équipements de levage spécialisés, des relevés de précision et un câblage étendu, ce qui peut faire gonfler les budgets de projet de plusieurs dizaines de points de pourcentage dans les économies en développement. La maintenance devient plus coûteuse une fois que l'électronique entre en jeu, car les équipes de terrain ont besoin d'outils de diagnostic et de kits de remplacement de capteurs qui sont rarement couverts dans les offres initiales. Les opérateurs effectuent donc des modèles détaillés de coût total de possession avant de lancer des appels d'offres. Les solutions qui prouvent une disponibilité accrue grâce à une électronique modulaire ou à un micrologiciel autodiagnostique bénéficient d'une meilleure adoption, tandis que les conceptions expérimentales sans antécédents étendus peinent à passer l'examen économique au sein du marché des systèmes de barrières.

Volatilité des prix de l'acier et des polymères

Les fortes fluctuations des prix de référence de l'acier — la tôle au comptant de Nucor Corporation a atteint en moyenne 930 USD par tonne début 2025 — obligent les fournisseurs à couvrir leur exposition aux matières premières, réduisant parfois leurs marges pour honorer les contrats publics à long terme. Les résines polymères suivent également les marchés de l'énergie, ajoutant de l'imprévisibilité aux structures de coûts des composites. Les petits producteurs qui manquent de sources d'approvisionnement diversifiées ou de formulations flexibles ont du mal à finaliser des devis six à neuf mois à l'avance, ce qui entraîne des reports de commandes et des annulations d'appels d'offres. La nécessité d'alternatives stables en termes de prix valorise les composites recyclés et les systèmes hybrides, qui découplent partiellement le coût des matériaux des indices du pétrole ou du minerai de fer, mais les acheteurs restent prudents jusqu'à ce que des données sur la durabilité émergent.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par matériau : les composites durables défient la domination de l'acier

Les barrières métalliques restent l'épine dorsale de la sécurité routière, représentant 42,15 % de la part du marché des systèmes de barrières en 2025. Les variantes composites et en plastique recyclé progressent cependant à un CAGR de 12,10 % à mesure que les régulateurs poussent à réduire les empreintes carbone et à améliorer la résistance à la corrosion. La taille du marché des systèmes de barrières pour les produits composites se développe donc plus rapidement que toute autre classe de matériaux, soutenue par des chaînes d'approvisionnement qui captent les plastiques post-consommation et les déchets industriels pour une production circulaire. Les unités en béton restent pertinentes là où la masse maximale est non négociable, comme les séparations médianes dans les corridors à grande vitesse. Le bois conserve une valeur de niche dans les paysages pittoresques ou protégés, mais sa tolérance limitée aux intempéries freine son adoption généralisée.

Les fabricants disposant d'une expertise en extrusion ou en pultrusion acquièrent un avantage stratégique car les modules composites peuvent être préfabriqués et installés en moins de postes de travail, réduisant les pénalités de fermeture de voies. Les économies sur le cycle de vie aident les propriétaires d'actifs à récupérer des coûts initiaux plus élevés, surtout lorsque les emplacements de capteurs intégrés éliminent le besoin de perçage sur site. À l'inverse, les entreprises centrées sur l'acier subissent une pression sur les marges à moins qu'elles ne pivotent vers des alternatives galvanisées ou à faible teneur en alliage qui prolongent les intervalles de maintenance. Cette transition des matériaux souligne comment les politiques de durabilité remodèlent les feuilles de route techniques à travers le marché des systèmes de barrières.

Par type : les bollards émergent comme la catégorie à la croissance la plus rapide

Les barrières routières testées aux chocs ont généré 34,20 % des revenus en 2025, mais les bollards sont en passe d'atteindre un CAGR de 11,10 % car les zones urbaines denses privilégient le refus sélectif de véhicules plutôt que les clôtures continues. Les aéroports, les zones piétonnes et les campus d'entreprises favorisent les bollards rétractables qui s'intègrent aux lecteurs de badges et aux panneaux de dérogation d'urgence, donnant aux équipes de sécurité un contrôle dynamique sans obstruer la logistique quotidienne. Les clôtures et portails dominent encore les missions de périmètre frontalier et industriel où le coût par mètre linéaire est primordial.

Les dispositifs amortisseurs de chocs et les barrières portables temporaires gagnent des parts dans la sécurité des zones de travaux et la gestion d'événements grâce à des cartouches légères absorbant l'énergie que les équipes peuvent déployer en quelques minutes. Le chevauchement technologique entre les bollards et les systèmes d'accès automatisés encourage les partenariats entre les entreprises de génie civil et les fournisseurs d'automatisation du bâtiment. Cette convergence illustre comment la montée des besoins en sécurité urbaine diversifie les sources de revenus au sein du marché des systèmes de barrières.

Par utilisateur final : le secteur commercial stimule l'évolution du marché

Les autorités routières ont acheté 52,90 % des expéditions de 2025, mais les campus d'entreprises, les centres de données et les quartiers commerciaux alimentent un CAGR de 12,70 % dans les dépenses commerciales. Ces clients considèrent la sécurité périmétrique haut de gamme comme obligatoire pour la gestion de la responsabilité et la continuité des activités, et non comme un décor discrétionnaire. La taille du marché des systèmes de barrières pour les installations commerciales devrait augmenter régulièrement jusqu'en 2031, car les primes d'assurance diminuent pour les propriétés équipées de dispositifs certifiés de neutralisation des véhicules hostiles.

Les opérateurs ferroviaires, de défense et aéroportuaires maintiennent des réquisitions stables car leurs missions dépendent de normes de protection réglementées. La demande résidentielle est stable mais opportuniste, activée lorsque les municipalités introduisent des subventions pour la modération du trafic ou lorsque les communautés fermées améliorent leurs équipements. Les fournisseurs qui comprennent les cycles d'approvisionnement du secteur privé et peuvent documenter le retour sur investissement grâce à la réduction du vandalisme et des coûts d'immobilisation obtiennent des accords-cadres à long terme sur le marché des systèmes de barrières.

Par fonction : les systèmes actifs gagnent du terrain malgré la domination passive

Les produits passifs fixes gèrent encore 63,50 % des revenus car ils restent le moyen le plus simple de satisfaire aux codes de sécurité de base. Les barrières actives — bollards hydrauliques, portails mobiles résistants aux chocs et poutres montantes automatisées — progressent à un CAGR de 13,00 % car les exploitants d'installations ont besoin d'actifs qui reconfigurent les voies en quelques secondes. La taille du marché des systèmes de barrières pour les produits actifs augmentera chaque année à mesure que les budgets des villes intelligentes allouent des fonds à la déviation du trafic en temps réel et au dégagement des itinéraires d'urgence.

Les fournisseurs de contrôleurs programmables, d'analyses en nuage et de diagnostics sans fil commandent des marges plus élevées que le matériel seul, transformant les projets de barrières actives en modèles d'abonnement continus. La complexité de l'intégration crée des opportunités pour des intégrateurs de systèmes spécialisés qui coordonnent les feux de circulation existants, la vidéosurveillance et les flux SCADA avec les nouveaux actionneurs. Cette chaîne de valeur hybride met au défi les entreprises qui dépendent des rails en acier passifs et place la maîtrise des logiciels au cœur des évaluations des appels d'offres sur l'ensemble du marché des systèmes de barrières.

Par technologie : les systèmes flexibles mènent la vague d'innovation

Les glissières de sécurité semi-rigides ont représenté 45,10 % des revenus en 2025 car les agences les considèrent comme le juste milieu entre l'absorption des chocs et les limites de déflexion. Les solutions flexibles à câbles et cordes progressent à un CAGR de 14,00 %, portées par des données de collision montrant une accélération des occupants jusqu'à 33 % inférieure par rapport aux murs en béton. Les parapets en béton rigide restent indispensables là où l'emprise médiane est minimale ou où l'accès à la maintenance est dangereux.

Les avancées dans les cartouches en élastomère et les fibres à module élevé permettent aux systèmes flexibles de se restaurer après des chocs mineurs, préservant le confinement sans intervention urgente des équipes. La télématique de terrain enregistre désormais les vecteurs de force lors des impacts, fournissant aux ingénieurs des données pour calibrer les calendriers de maintenance. Les dépôts de brevets pour les ancrages à coque composite et les noyaux à dissipation d'énergie continue illustrent la course aux connaissances en cours sur le marché des systèmes de barrières. Les fournisseurs qui combinent science des matériaux et science des données sont bien placés pour établir de nouveaux repères en matière de sécurité.

Analyse géographique

L'Amérique du Nord a contrôlé 32,40 % des revenus en 2025 grâce à des mandats rigoureux de tests de collision et à un réseau autoroutier mature qui entre dans un cycle de financement du renouvellement. Les dépenses continues des lois fédérales sur les infrastructures sous-tendent une demande prévisible, tandis que le Canada et le Mexique ajoutent des volumes supplémentaires grâce aux expansions des routes à péage provinciales et aux mises à niveau des corridors industriels. Les gestionnaires d'actifs favorisent de plus en plus les barrières intelligentes avec diagnostics intégrés pour compenser les pénuries de main-d'œuvre, soutenant la dynamique d'adoption technologique au sein de la part régionale du marché des systèmes de barrières.

L'Europe privilégie la réduction des émissions de carbone, l'harmonie visuelle et l'atténuation du bruit, incitant les agences à spécifier des composites recyclés et des murs d'impact végétalisés qui s'intègrent au patrimoine bâti. Bien que les normes varient selon les pays, les programmes de recherche de l'UE financent des projets pilotes transfrontaliers qui valident de nouveaux matériaux, accélérant les cycles d'approbation paneuropéens. Les fournisseurs disposant d'équipes de certification multilingues et de portefeuilles de conception modulaire naviguent le plus efficacement dans cette complexité. La taille du marché des systèmes de barrières pour les solutions flexibles européennes augmente également à mesure que les urbanistes défendent les systèmes à câbles qui préservent les cyclistes des surfaces de collision rigides.

L'Asie-Pacifique dépasse toutes les autres régions avec un CAGR de 9,10 %. Les corridors de la Ceinture et Route de la Chine, les autoroutes frontalières de l'Inde et la digue maritime indonésienne de 80 milliards USD nécessitent tous des déploiements extensifs de barrières qui répondent à la fois aux exigences de sécurité et de résilience climatique. La forte densité de population oblige les ingénieurs à intégrer les exigences contre les inondations, les séismes et les véhicules hostiles dans des assemblages modulaires uniques. Les fabricants nationaux se développent rapidement, mais les fonctionnalités intelligentes haut de gamme favorisent encore les importations ou les coentreprises avec des entreprises technologiques européennes et nord-américaines. Cette interaction entre capacité locale et innovation importée remodèle les empreintes des fournisseurs sur l'ensemble du marché des systèmes de barrières.

Paysage concurrentiel

Le secteur des systèmes de barrières reste modérément fragmenté car aucune technologie unique ne domine tous les cas d'utilisation. Les cinq plus grands fournisseurs représentent ensemble environ 35 à 40 % des revenus, laissant de la place aux spécialistes régionaux et aux start-ups axés sur les composites, l'intégration de capteurs ou la conception architecturale. Les conglomérats centrés sur l'acier couvrent leurs risques liés aux matières premières en acquérant des formulateurs de polymères et en concédant des brevets de capteurs sous licence, tandis que les acteurs de niche poursuivent des projets de sécurité urbaine à haute marge avec des esthétiques sur mesure.

L'intégration verticale réapparaît comme une couverture contre la volatilité des prix. Les entreprises possédant des aciéries, des lignes de galvanisation et des ateliers de fabrication modulaire peuvent lisser les coûts des intrants et les délais de livraison lorsque les chaînes d'approvisionnement mondiales se resserrent. Dans le même temps, les entrants axés sur les logiciels captent de la valeur en proposant des tableaux de bord de maintenance prédictive et des modèles de paiement à l'ouverture qui transforment les barrières en plateformes de services. Les dépôts de propriété intellectuelle révèlent une activité accrue autour des coupleurs absorbant l'énergie, des mécanismes rétractables et de la reconnaissance des menaces assistée par l'IA, signalant la technologie comme le principal champ de bataille pour la différenciation sur le marché des systèmes de barrières.

La collaboration est de plus en plus intersectorielle. Les entreprises de sécurité automobile concèdent sous licence des algorithmes de capteurs de collision aux fabricants d'équipements d'origine de barrières, tandis que les fabricants de tours de télécommunications adaptent leurs lignes de profilage à froid pour produire des glissières de sécurité à faible épaisseur. Les corridors pilotes public-privé, tels que les bancs d'essai de véhicules connectés du Japon, invitent des offres conjointes d'entrepreneurs civils et de fournisseurs de services en nuage. Le récit concurrentiel évolue donc du moins-disant vers des écosystèmes de partenaires capables de livrer matériel, logiciel et analyses du cycle de vie en un seul package, renforçant les modèles commerciaux axés sur les services à travers le marché des systèmes de barrières.

Leaders du secteur des systèmes de barrières

Tata Steel

Trinity Industries, Inc.

Lindsay Corporation

Betafence Limited

Hill & Smith PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : l'Indonésie a lancé un projet de digue maritime de 80 milliards USD pour protéger les zones côtières, ouvrant de grands appels d'offres pour des barrières résilientes face au changement climatique.

- Mai 2025 : Nucor Corporation a affiché un bénéfice de 156 millions USD au premier trimestre sur des ventes de 7,83 milliards USD, signalant une disponibilité robuste de l'acier pour les fournisseurs d'infrastructures.

- Avril 2025 : Valmont Industries a enregistré des ventes de 969,3 millions USD au premier trimestre, les unités d'infrastructure compensant la faiblesse du secteur agricole.

- Février 2025 : Valmont a fusionné ses plateformes d'irrigation dans AgSense 365, laissant entrevoir de futures extensions de surveillance à distance aux portefeuilles de barrières.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de barrières comme l'ensemble des structures physiques permanentes ou semi-permanentes, telles que les barrières de sécurité routière, les bollards, les clôtures de sécurité et les portails automatisés, installées pour contrôler ou arrêter le mouvement des véhicules, des personnes ou des débris sur les routes, les corridors ferroviaires, les sites industriels et les zones périmètriques.

Exclusion du périmètre : les barricades temporaires de contrôle des foules utilisées pour des événements de courte durée sont exclues.

Aperçu de la segmentation

- Par matériau

- ��é�ٲ���

- ��é�ٴDz�

- Plastique/Composite

- Bois

- Par type

- ���ô�ٳܰ����

- Systèmes de barrières de sécurité routière

- Dispositifs de barrières de sécurité routière

- Bollards

- Par utilisateur final

- Routes

- Chemins de fer et défense

- Commercial

- ��é�������Գپ����

- Plateformes de transport

- Gouvernement

- Par fonction

- Passif (fixe)

- Actif (automatisé)

- Sécurité périmétrique

- Par technologie

- Rigide

- Semi-rigide

- Flexible

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- �����������

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- ���dzܱ��������-��é�����Ի��

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de ���ϲ����� ont interrogé des fabricants de barrières, des concessionnaires routiers et des consultants en ingénierie du trafic en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de tester les écarts de prix, les cycles de remplacement et les taux d'adoption de l'automatisation, comblant les lacunes de données que les sources publiques laissent ouvertes.

Recherche documentaire

Nous avons commencé par les ensembles de données sur la sécurité des transports provenant d'agences telles que l'Administration fédérale des autoroutes des É�ٲ��ٲ�-���Ծ���, les fichiers d'infrastructure routière d'Eurostat et la Fédération routière internationale. Les volumes commerciaux des glissières de sécurité en acier ont été suivis via UN Comtrade, tandis que les statistiques régionales sur les accidents ont été examinées à partir des rapports de l'Organisation mondiale de la santé sur la sécurité routière mondiale. Les données financières des entreprises extraites de D&B Hoovers et les groupes de brevets accessibles via Questel nous ont aidés à tracer le potentiel de revenus et les évolutions de conception. Des informations supplémentaires ont été recueillies auprès des ministères nationaux de la construction, des principales associations professionnelles et de communiqués de presse réputés détaillant les pipelines de projets et les mises à jour réglementaires. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont contribué à la validation.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant a été appliqué. La longueur mondiale des routes pavées, l'expansion des voies ferrées et les ajouts de surface de plancher industriel ont créé le bassin de demande, qui a ensuite été vérifié par des expéditions d'échantillons de fournisseurs et des prix de vente moyens. Les variables clés telles que la fréquence des collisions par 100 km, la densité de barrières de sécurité imposée, l'intervalle moyen de rénovation, les courbes de coûts des matières premières et la croissance de l'urbanisation alimentent une régression multivariée qui projette les revenus jusqu'en 2030. Lorsque les regroupements de fournisseurs sous-déclaraient les volumes, l'interpolation utilisant les ratios de dépenses de construction régionales comblait les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes et une vérification des écarts par rapport aux données indépendantes d'importation d'équipements de sécurité avant approbation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des chocs réglementaires ou de prix importants. Un analyste effectue un dernier balayage avant la remise au client.

Pourquoi la base de référence des systèmes de barrières de Mordor reste solide

Les estimations publiées varient considérablement ; les choix de périmètre, les années de base et les échelles de prix varient, de sorte que les chiffres divergent naturellement. Des rapports ouverts récents montrent des valeurs 2023 de 20,6 milliards USD et 21,1 milliards USD, tandis qu'une autre source fixe 2024 à 23,0 milliards USD.

Les principaux facteurs d'écart sont souvent des périmètres de matériaux plus étroits, l'omission de la demande de rénovation dans les pays en développement, ou des projections construites sur des prix unitaires statiques sans réétalonnage des devises. Notre actualisation annuelle et notre modèle indexé sur les prix minimisent ces biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 24,08 milliards USD (2025) | ||

| 20,59 milliards USD (2023) | Consultance mondiale A | Utilise les prix de vente moyens de 2022, exclut les bollards automatisés |

| 21,10 milliards USD (2023) | Société de veille de marché B | Axé sur les routes uniquement, sans barrières industrielles |

| 22,99 milliards USD (2024) | Groupe de recherche C | Applique un taux de rénovation uniforme de 10 % dans le monde entier |

La comparaison montre que lorsque l'étendue du périmètre, la tarification indexée sur l'inflation et la cadence d'actualisation diffèrent, les totaux varient considérablement. ���ϲ����� ancre sa base de référence sur des inclusions clairement énoncées, des variables transparentes et un rythme de mise à jour auquel les clients peuvent faire confiance pour leur planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de barrières ?

La taille du marché des systèmes de barrières est de 25,01 milliards USD en 2026 et devrait atteindre 30,23 milliards USD d'ici 2031 à un CAGR de 3,87 %.

Quel segment de matériau domine les revenus mondiaux ?

Les glissières de sécurité métalliques sont en tête avec une part de marché de 42,15 %, bien que les composites soient la classe de matériaux à la croissance la plus rapide avec un CAGR de 12,10 %.

Pourquoi les barrières actives gagnent-elles en popularité ?

Les bollards hydrauliques actifs et les portails résistants aux chocs permettent aux opérateurs de modifier instantanément les flux de trafic et de s'intégrer aux logiciels de contrôle d'accès, soutenant un CAGR de 13,00 % pour le segment.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique se développe à un CAGR de 9,10 %, portée par des projets de transport et de sécurité des frontières à grande échelle en Chine, en Inde et en Asie du Sud-Est.

Comment les technologies IoT influencent-elles l'approvisionnement en barrières ?

Les propriétaires d'actifs spécifient de plus en plus des barrières prêtes pour les capteurs qui transmettent des données sur la santé structurelle et les impacts, transformant les projets matériels en contrats de services à long terme avec des avantages de maintenance prédictive.

Quels risques peuvent ralentir l'expansion du marché ?

Les coûts d'installation élevés et la volatilité des prix des matières premières peuvent retarder les projets, en particulier dans les marchés émergents où les cycles de financement sont plus courts et les budgets plus serrés.

Dernière mise à jour de la page le: