Taille et part du marché des babyphones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

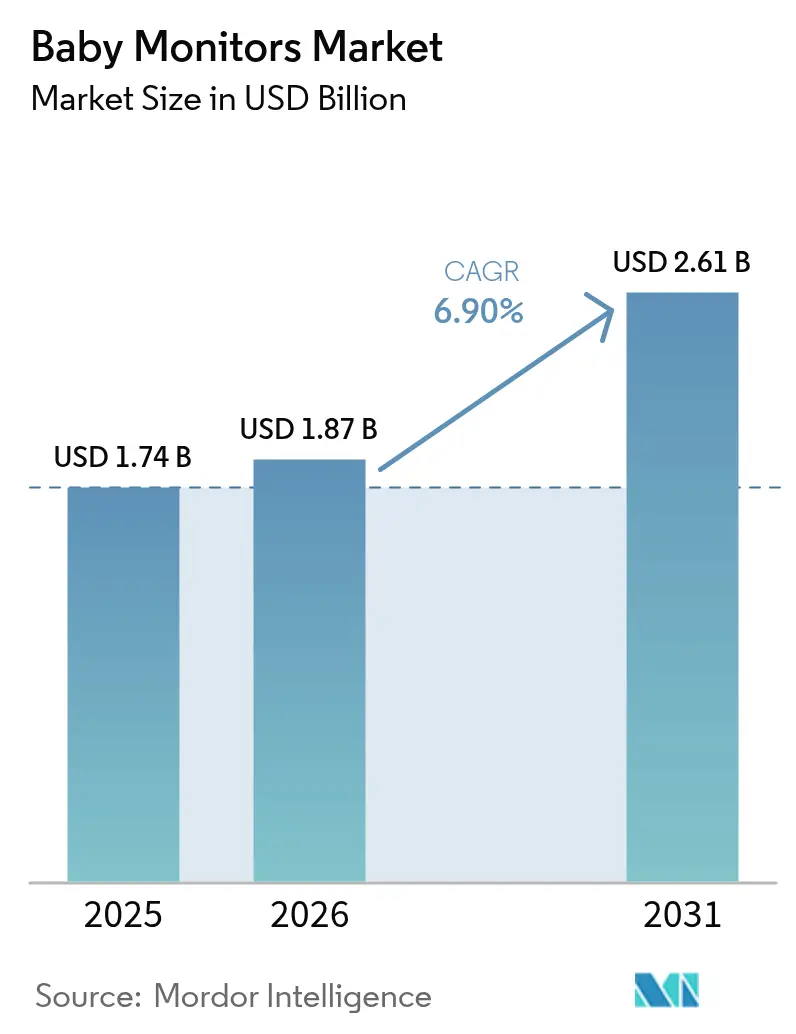

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

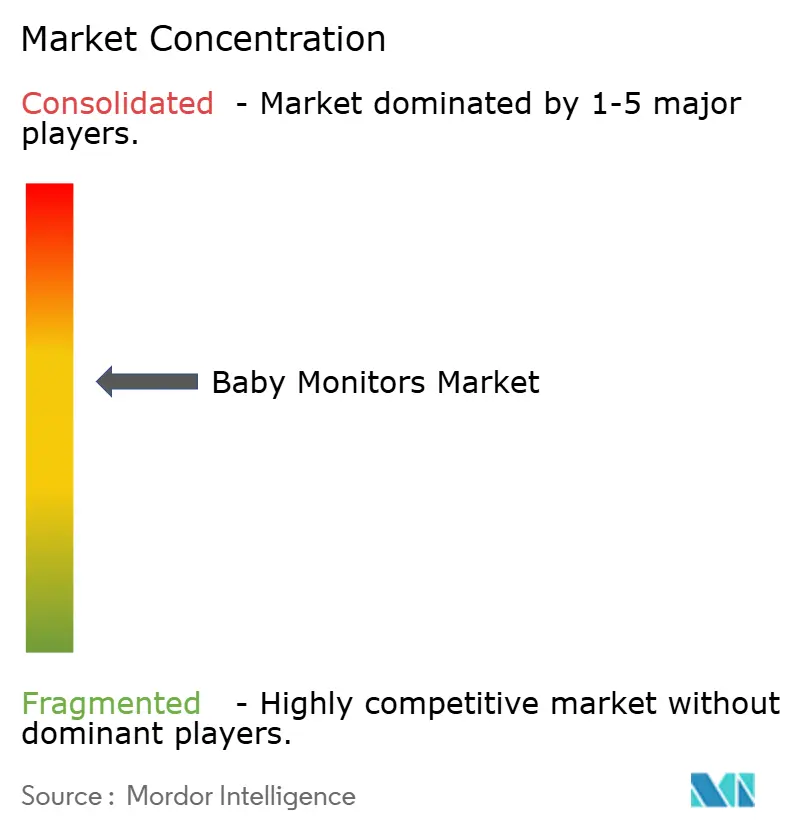

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des babyphones par ���ϲ�����

La taille du marché des babyphones devrait passer de 1,74 milliard USD en 2025 à 1,87 milliard USD en 2026 et devrait atteindre 2,61 milliards USD d'ici 2031, à un TCAC de 6,9 % sur la période 2026-2031. À court terme, les ménages à double revenu et les modes de travail hybrides soutiennent la demande d'appareils de nurserie connectés permettant aux parents de surveiller les nourrissons sans quitter leur bureau à domicile. Les modèles à détecteur de mouvement qui suivent la respiration et la position de sommeil gagnent des parts de marché au détriment des unités vidéo traditionnelles, car les soignants recherchent des informations de qualité clinique plutôt qu'une simple réassurance visuelle. Les modèles sans fil et compatibles Wi-Fi dominent les rayons des commerces de détail en raison de leur couplage transparent avec les smartphones et de leurs analyses en nuage qui transforment un babyphone basique en un outil parental riche en données. Parallèlement, les régulateurs des deux côtés de l'Atlantique ont commencé à traiter les babyphones non sécurisés comme des surfaces d'attaque potentielles, faisant des certifications de cybersécurité tierces un nouveau critère d'achat. L'intensité concurrentielle s'accroît à mesure que les géants de l'électronique grand public, les start-ups de puériculture et les fabricants de dispositifs médicaux convergent vers les segments premium du marché des babyphones.

Principaux enseignements du rapport

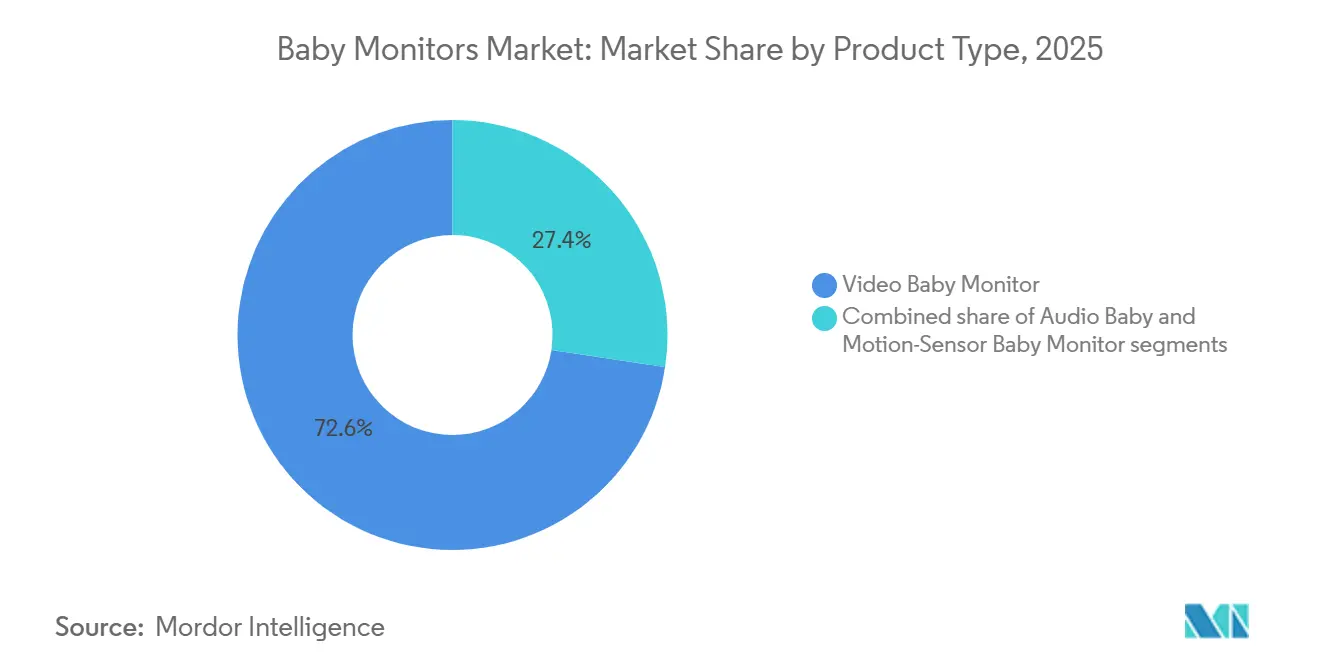

- Par type de produit, les babyphones vidéo ont dominé avec 72,62 % de la part de marché des babyphones en 2025, tandis que les variantes à détecteur de mouvement progressent à un TCAC de 7,5 % jusqu'en 2031.

- Par mode de communication, les appareils sans fil et compatibles Wi-Fi détenaient 89,74 % du marché des babyphones en 2025, et le même segment devrait se développer à un TCAC de 7,91 % jusqu'en 2031.

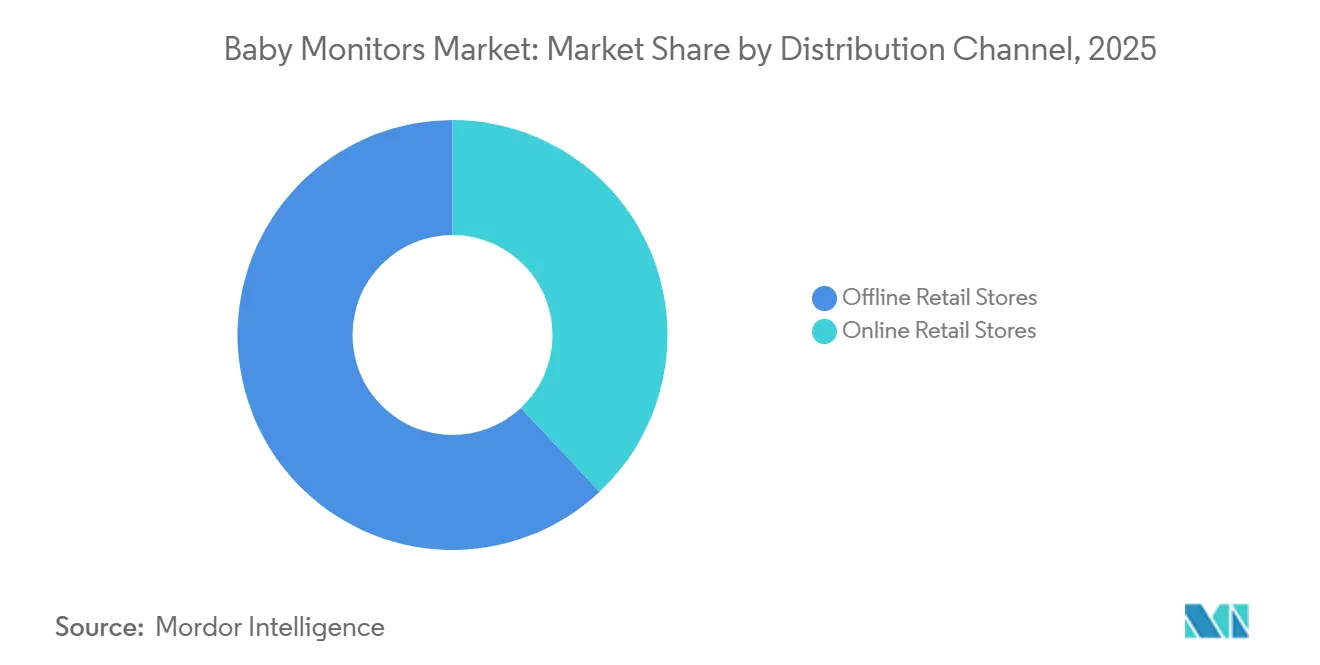

- Par canal de distribution, les magasins hors ligne représentaient 62,62 % des ventes en 2025 ; le commerce de détail en ligne devrait croître à un TCAC de 7,12 % jusqu'en 2031.

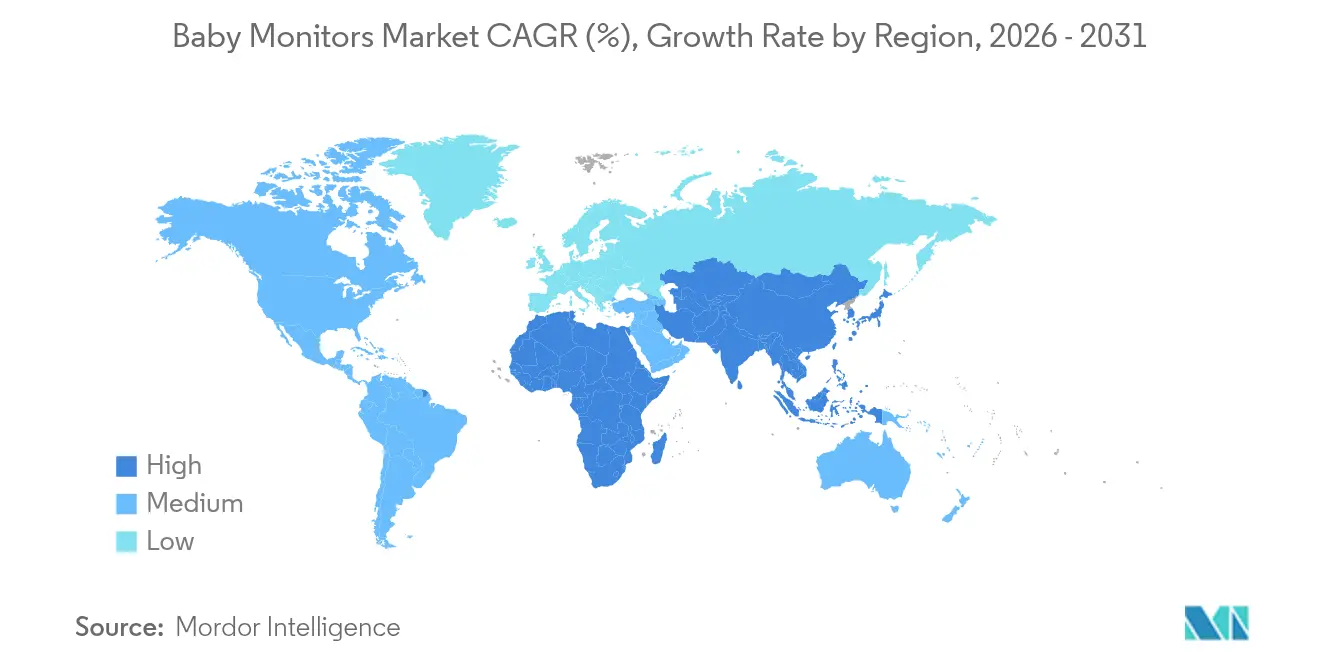

- Par région, l'Amérique du Nord a capté 38,43 % de la part des revenus en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide, à 7,52 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des babyphones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Nombre croissant de parents actifs nécessitant une surveillance à distance de leurs enfants | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de la technologie de maison intelligente et de l'intégration aux smartphones | +1.5% | L'Amérique du Nord et l'Europe sont en tête ; le cœur de l'Asie-Pacifique s'accélère | Court terme (≤ 2 ans) |

| Adoption rapide des babyphones sans fil/IoT | +1.3% | Mondial, avec la dynamique la plus forte en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| La télésanté pédiatrique trouve sa niche | +0.9% | Amérique du Nord et Europe, premiers pilotes dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation et attention croissantes à la sécurité et au bien-être des nourrissons | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Certains États de l'UE offrent des subventions d'assurance | +0.4% | Europe, concentrée en Allemagne, aux Pays-Bas et en Belgique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Nombre croissant de parents actifs nécessitant une surveillance à distance de leurs enfants

Les ménages à double revenu constituent désormais la majorité des familles avec des nourrissons dans les économies développées, créant une demande structurelle pour une surveillance en temps réel de la nurserie qui va au-delà des alertes audio traditionnelles. Au Royaume-Uni, 73 % des mères ayant des enfants âgés de 0 à 4 ans participaient à la population active en 2024, reflétant des marchés du travail plus tendus et des politiques de congé parental élargies qui encouragent un retour au travail plus précoce, selon le Département de l'éducation du Royaume-Uni[1Source : Département de l'éducation du Royaume-Uni, "Activité économique des mères ayant de jeunes enfants 2024," education.gov.uk]. Ce changement démographique croise les modèles de travail hybrides qui maintiennent les parents physiquement proches mais cognitivement occupés, stimulant l'adoption de babyphones vidéo avec alertes smartphone qui minimisent les coûts d'interruption. Le Family Online Safety Institute a rapporté en 2025 que 68 % des parents autorisent les enfants de moins de 5 ans à utiliser des tablettes, suggérant une aisance avec les outils parentaux numériques qui s'étend naturellement aux appareils de nurserie connectés. Les fournisseurs répondent en intégrant des fonctionnalités de planification qui se synchronisent avec les applications de calendrier, permettant des ajustements automatisés de l'intensité de surveillance pendant les conférences téléphoniques ou les périodes de travail concentré, une capacité qui transforme les babyphones de simples capteurs passifs en véritables outils d'amélioration de la productivité.

Adoption croissante de la technologie de maison intelligente et de l'intégration aux smartphones

En 2024, les ménages américains ont de plus en plus adopté les appareils de sécurité pour maison intelligente. Les babyphones, autrefois des gadgets autonomes, occupent désormais une place centrale dans les vastes réseaux domotiques. Les fabricants intègrent ces babyphones à des plateformes telles qu'Amazon Alexa, Google Home et Apple HomeKit. Cela permet aux parents de surveiller leur nurserie par commandes vocales et d'ajuster l'éclairage en fonction des habitudes de sommeil de leur bébé. Ces intégrations simplifient la transition vers les maisons intelligentes, en particulier pour les parents qui accordent la priorité à la sécurité de la nurserie. Philips a dévoilé en octobre 2024 son babyphone connecté premium Avent. Cet appareil associe le suivi respiratoire SenseIQ aux algorithmes de traduction des pleurs de Zoundream, alertant les parents via des notifications smartphone sur les besoins de leur bébé, qu'il s'agisse de la faim, de l'inconfort ou de la fatigue. Proposé à 14 995 INR (180 USD), le babyphone est positionné comme un produit premium, mettant l'accent sur son utilité clinique plutôt que sur ses simples caractéristiques matérielles. Cette approche trouve un écho auprès des parents millennials, qui s'appuient de plus en plus sur des informations fondées sur les données dans leur parcours parental.

Adoption rapide des babyphones sans fil/IoT

Les babyphones sans fil et compatibles Wi-Fi ont capté 89,74 % du marché en 2025 et devraient croître à un TCAC de 7,91 % jusqu'en 2031, dépassant les alternatives filaires qui servent désormais principalement d'options économiques ou de systèmes de secours. La Commission fédérale des communications a lancé son programme volontaire d'étiquetage de cybersécurité IoT en mars 2024 (FCC 24-26), introduisant le label Cyber Trust Mark pour les appareils grand public sans fil répondant aux normes de sécurité de base, y compris les babyphones. Owlet a capitalisé sur cette dynamique réglementaire en obtenant la certification SGS Cybersecurity Mark pour son babyphone Dream Sight en septembre 2025, devenant ainsi la première marque de babyphones à obtenir une validation de sécurité par un tiers. L'appareil à 99,99 USD s'intègre au dispositif portable Dream Sock d'Owlet, homologué par la FDA, créant un système de surveillance en boucle fermée qui séduit les parents soucieux à la fois de la fonctionnalité et de la confidentialité des données. Cette différenciation par la certification devrait fragmenter le marché en niveaux premium validés sur le plan de la sécurité et en segments économiques non certifiés, les premiers captant une part disproportionnée de la croissance des revenus.

La télésanté pédiatrique trouve sa niche

Les babyphones s'intègrent progressivement aux plateformes de télésanté, marquant un cas d'usage prometteur qui commande des prix premium et des revenus d'abonnement récurrents. Le babyphone Stork de Masimo, lancé commercialement en août 2023, se distingue par des fonctionnalités telles que l'oxymétrie de pouls de qualité hospitalière et le suivi de la température, s'établissant fermement comme un dispositif médical plutôt qu'un simple gadget grand public. Proposé entre 249 et 549 USD, le coût de l'appareil reflète ses origines cliniques. Pourtant, son adoption se heurte à des obstacles : les lacunes dans le remboursement par les assurances et la réticence des pédiatres à faire confiance aux capteurs opérés par les parents pour le diagnostic. Néanmoins, l'approbation en 2024 par l'Académie américaine de pédiatrie de la surveillance à distance pour les nourrissons à haut risque confère de la crédibilité au suivi des signes vitaux à domicile. Cette approbation ouvre la voie aux babyphones de qualité médicale pour évoluer d'offres de niche à des outils essentiels pour les prématurés et ceux souffrant de problèmes respiratoires chroniques. Avec ce soutien réglementaire, les babyphones sont en passe de devenir la porte d'entrée de la surveillance pédiatrique à distance. McKinsey projette que ce marché pourrait atteindre 4 milliards USD d'ici 2030, sous réserve de l'évolution des modèles de remboursement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la cybersécurité et à la confidentialité | -1.2% | Mondial, avec une sensibilité accrue en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Le coût élevé des babyphones intelligents avancés limite l'accessibilité financière | -0.9% | L'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique ; segments sensibles aux prix dans les marchés développés | Moyen terme (2-4 ans) |

| Sensibilisation et adoption limitées dans les régions en développement | -0.6% | Amérique du Sud, Moyen-Orient et Afrique, et zones rurales d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Problèmes techniques tels que les problèmes de connectivité et les préoccupations relatives à l'autonomie de la batterie | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Préoccupations relatives à la cybersécurité et à la confidentialité

Les violations de cybersécurité sont passées de simples préoccupations théoriques à de véritables menaces, en particulier avec les babyphones, sapant la confiance des consommateurs et suscitant un examen réglementaire. En 2025, Bitdefender a révélé une faille grave dans le babyphone iBaby Monitor M6S, permettant à des pirates de détourner les flux vidéo et d'accéder aux enregistrements sans aucune authentification. Cette révélation a conduit à un rappel mondial du micrologiciel, affectant des milliers d'unités. Ces violations n'ont pas échappé à l'attention des autorités, entraînant des mesures réglementaires. La loi européenne sur la résilience cybernétique (Règlement 2024/2847) classe désormais les babyphones comme des produits de classe I[2]Source : Parlement européen, "Règlement 2024/2847 Loi sur la résilience cybernétique," europarl.europa.eu. À partir de septembre 2026, ces appareils seront tenus de divulguer les vulnérabilités, de s'engager à effectuer des mises à jour logicielles et de se soumettre à des évaluations de conformité. Cependant, les coûts de conformité associés à cette réglementation constituent un défi important, en particulier pour les petits fabricants. Cette pression financière pourrait pousser le marché vers une consolidation, favorisant les marques dotées d'équipes spécialisées en ingénierie de la sécurité. Soulignant la nature omniprésente de ces défis, le Bureau du commissaire australien à l'information a révélé qu'en 2024, 60 % des violations de données étaient dues à des attaques malveillantes, dont 68 % étaient liées à des tentatives d'hameçonnage ou à des compromissions d'identifiants[3]Source : OAIC, "Rapport australien sur les violations de données 2024," oaic.gov.au .

Coût élevé des babyphones intelligents avancés limitant l'accessibilité financière

Les familles à revenus moyens dans les marchés émergents et les segments sensibles aux prix dans les économies développées se trouvent dans l'impossibilité d'accéder aux babyphones premium. Ces appareils haut de gamme, dotés d'analyses pilotées par l'IA, de capteurs de qualité médicale et de stockage en nuage par abonnement, affichent des prix élevés. Prenons l'exemple du babyphone connecté premium Avent de Philips, proposé à 14 995 INR (180 USD), et du Stork de Masimo, dont le prix varie de 249 à 549 USD. Si ces babyphones se situent fermement dans le segment premium, les revenus médians des ménages dans des pays comme l'Inde et le ����é������ les considèrent comme des luxes discrétionnaires plutôt que des achats essentiels. Le défi est accentué par l'absence de subventions d'assurance dans la plupart des régions. Seuls certains marchés européens, comme l'Allemagne, les Pays-Bas et la Belgique, offrent une lueur d'espoir, proposant des remboursements partiels pour les babyphones. Ceux-ci sont prescrits spécifiquement pour les nourrissons aux prises avec des problèmes respiratoires. La division du marché entre les appareils haut de gamme dotés d'IA et les babyphones audio/vidéo basiques pose un dilemme aux fabricants. Ils font face à un bras de fer : si les économies d'échelle dans la production de capteurs exigent des volumes élevés, la tarification premium limite précisément ce volume. Pour naviguer dans ce paysage, les marques expérimentent des modèles d'abonnement à plusieurs niveaux. Ces modèles visent à réduire les coûts matériels initiaux, mais s'accompagnent de frais continus pour le stockage en nuage et les analyses avancées. Cependant, l'acceptation plus large de tels outils basés sur l'abonnement dans le domaine parental reste une question ouverte.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les détecteurs de mouvement défient la domination de la vidéo

En 2025, les babyphones vidéo ont dominé le marché avec une part de 72,62 %, portés par la préférence des parents pour la réassurance visuelle de la sécurité des nourrissons et la baisse des coûts des modules de caméra HD. Les babyphones à détecteur de mouvement, soutenus par la validation clinique de la surveillance respiratoire sans contact et l'intégration avec des dispositifs portables approuvés par la FDA, devraient croître à un TCAC de 7,50 % jusqu'en 2031, le plus rapide parmi les types de produits. En 2025, Nanit a obtenu des brevets pour des algorithmes de détection de la respiration par caméra utilisant la vision par ordinateur pour suivre les mouvements thoraciques, éliminant ainsi le besoin de capteurs portables. Cette innovation répond à un problème clé dans l'adoption des détecteurs de mouvement : les fausses alarmes causées par les mouvements de couvertures ou d'animaux domestiques. En exploitant des modèles d'apprentissage automatique entraînés sur des images de nurserie, la technologie de Nanit distingue le mouvement respiratoire du bruit environnemental. Les babyphones audio, autrefois dominants, servent désormais une niche en déclin de parents et de grands-parents soucieux de leur budget, à la recherche de solutions simples sans smartphone. Leur part de marché a diminué à mesure que l'écart de prix pour les babyphones vidéo s'est réduit à moins de 30 USD, réduisant l'attrait des appareils audio uniquement.

L'évolution vers les détecteurs de mouvement reflète un passage de la surveillance passive au diagnostic proactif, les parents recherchant des informations exploitables pour prévenir les problèmes de santé. En septembre 2025, Owlet a lancé le « Dream Sight » à 99,99 USD, s'intégrant à son oxymètre de pouls Dream Sock approuvé par la FDA pour former un système à double capteur. Ce système relie l'analyse de la position de sommeil par vidéo aux données en temps réel sur la saturation en oxygène et la fréquence cardiaque. La convergence de la surveillance vidéo et biométrique brouille les frontières traditionnelles entre les produits, les fournisseurs regroupant plusieurs types de capteurs dans des plateformes unifiées qui commandent des prix premium grâce à leur utilité clinique. Les orientations provisoires de la FDA de 2024, Bien-être général : politique pour les dispositifs à faible risque,

exigent que les babyphones faisant des allégations de santé subissent un examen préalable à la mise sur le marché, favorisant les fabricants de dispositifs médicaux établis par rapport aux start-ups d'électronique grand public.

Par mode de communication : la domination du sans fil masque la résilience du DECT

En 2025, les babyphones sans fil et compatibles Wi-Fi ont dominé le marché, captant 89,74 % de la part de marché. Ces babyphones devraient croître à un TCAC de 7,91 % jusqu'en 2031, portés par la demande d'intégration aux smartphones et d'accès à distance basé sur le nuage. Le programme d'étiquetage de cybersécurité IoT de la Commission fédérale des communications (FCC 24-26), lancé en mars 2024, différencie le segment sans fil à mesure que les marques poursuivent la certification Cyber Trust Mark. La certification SGS Cybersecurity Mark d'Owlet pour son babyphone Dream Sight en septembre 2025 a établi un précédent concurrentiel, les parents accordant de plus en plus la priorité à la confidentialité des données. Cette course à la certification élève les normes de sécurité, les fabricants adoptant le chiffrement, l'authentification à deux facteurs et les mises à jour automatiques du micrologiciel pour répondre aux attentes réglementaires.

Les babyphones filaires, avec une part de marché de 10,26 % en 2025, restent pertinents en tant que systèmes de secours et pour les acheteurs soucieux de leur vie privée qui évitent le stockage en nuage. Un sous-ensemble de babyphones sans fil utilisant la technologie DECT (Télécommunications sans fil numériques améliorées) occupe une niche en offrant une transmission longue portée sans Wi-Fi ni internet. Ces babyphones séduisent les parents ruraux disposant d'une connexion haut débit peu fiable et les acheteurs urbains préoccupés par les rayonnements Wi-Fi ou les risques de piratage. Les babyphones DECT fonctionnent sur des bandes de fréquences dédiées (1,9 GHz en Amérique du Nord, 1,88-1,9 GHz en Europe), minimisant les interférences Wi-Fi et assurant une transmission chiffrée sur plus de 300 mètres en espace ouvert. Des marques comme VTech et Philips proposent des gammes de produits DECT à prix premium, reflétant une demande stable pour des solutions longue portée axées sur la confidentialité plutôt que sur les analyses en nuage.

Par canal de distribution : le commerce électronique progresse malgré la majorité hors ligne

En 2025, les magasins de vente au détail hors ligne ont dominé les ventes de babyphones, captant 62,62 % du marché. Cette tendance a été renforcée par la valeur accordée par les parents aux démonstrations en magasin et à la fiabilité des détaillants spécialisés en puériculture établis. Les canaux de vente au détail en ligne devraient cependant croître à un TCAC de 7,12 % jusqu'en 2031, portés par les marques en vente directe aux consommateurs qui contournent les marges de la distribution traditionnelle. La domination d'Amazon dans le commerce électronique de produits pour bébés a permis aux petites marques d'atteindre des audiences nationales sans les exigences en capital de la distribution au détail. Le lancement par Owlet en septembre 2025 du babyphone Dream Sight en exclusivité directe aux consommateurs illustre cette stratégie, permettant à l'entreprise de contrôler la tarification, les données clients et l'engagement après-achat.

L'Asie-Pacifique connaît une évolution rapide du commerce électronique en raison des habitudes d'achat axées sur le mobile et des infrastructures de vente au détail physique limitées dans les villes de deuxième et troisième rang. De 2024 à 2025, le marché du commerce électronique de produits pour bébés en Chine a connu une croissance à deux chiffres, portée par des plateformes comme Tmall et JD.com offrant une livraison le jour même dans les grandes zones métropolitaines. Les détaillants traditionnels adoptent des stratégies omnicanales, avec des marques comme Philips et VTech introduisant des options « acheter en ligne, retirer en magasin ». Cette approche préserve les relations avec les détaillants tout en répondant aux préférences des consommateurs axés sur le numérique. Les différences générationnelles influencent également la répartition des canaux de distribution, les parents millennials et de la génération Z préférant les achats en ligne, tandis que les générations plus âgées privilégient le commerce de détail physique pour son accent sur l'emballage et la présentation de la marque.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché dominante de 38,43 %, soutenue par ses revenus disponibles élevés, son adoption rapide des technologies et une infrastructure de garde d'enfants bien établie qui favorise les solutions de surveillance premium. Les nuances culturelles jouent un rôle central dans la domination du marché de la région. Des facteurs tels que la prévalence des ménages à double revenu, la dispersion géographique des familles élargies (qui réduit le soutien informel à la garde d'enfants) et les cadres réglementaires qui incitent à l'adoption de technologies de sécurité par le biais d'avantages d'assurance et d'avantages fiscaux soulignent ce leadership. Les marchés canadien et américain présentent des tendances d'adoption parallèles. Les zones urbaines gravitent vers les babyphones intelligents, tandis que les zones rurales, freinées par les problèmes de connectivité internet et la sensibilité aux coûts, se tournent vers des solutions audio-vidéo basiques.

L'Asie-Pacifique est en passe d'être la région à la croissance la plus rapide, affichant un TCAC de 7,52 % jusqu'en 2031. Cette progression est largement alimentée par les populations de classe moyenne en plein essor en Chine, en Inde et en Asie du Sud-Est. À mesure que ces nations connaissent une hausse des revenus disponibles, on observe une priorité marquée accordée à la technologie de sécurité des nourrissons. La dynamique de croissance de la région est façonnée par des changements démographiques : la baisse des taux de natalité entraîne des investissements accrus par enfant, les tendances à l'urbanisation fragmentent les familles élargies (réduisant le soutien informel à la garde d'enfants), et les progrès de l'infrastructure technologique ouvrent la voie à des solutions de surveillance sophistiquées. Notamment, les actions gouvernementales, comme la mise à jour par Hong Kong en février 2025 des normes de sécurité des produits pour enfants, stimulent non seulement l'expansion du marché, mais soulignent également la conformité stricte aux normes de sécurité des produits.

L'Europe se présente comme un marché mature, connaissant une croissance régulière. Cette dynamique est largement attribuée à l'harmonisation réglementaire, aux normes strictes de protection de la vie privée et aux programmes de subventions d'assurance dans certains pays. Ces initiatives abaissent collectivement les barrières à l'adoption de solutions de surveillance premium. Cependant, le paysage n'est pas sans défis. Les réglementations strictes de l'Union européenne en matière de cybersécurité, illustrées par la loi sur la résilience cybernétique devant entrer en vigueur en décembre 2024, constituent une arme à double tranchant. Si elles augmentent les coûts de conformité, elles promettent également de renforcer la confiance des consommateurs dans les appareils de surveillance connectés. Pendant ce temps, des régions comme l'Amérique du Sud et le Moyen-Orient et l'Afrique sont à l'aube d'une croissance. L'urbanisation, des infrastructures de santé renforcées et une sensibilisation accrue à la technologie de sécurité des nourrissons alimentent cette dynamique. Pourtant, les contraintes économiques et les réseaux de distribution clairsemés dans les zones rurales tempèrent les taux d'adoption.

Paysage concurrentiel

Le marché des babyphones présente un paysage concurrentiel modérément concentré, avec des grandes entreprises d'électronique grand public telles que Samsung, Panasonic et Philips en concurrence aux côtés de fabricants spécialisés comme Owlet, Infant Optics et Angelcare. Ce mélange d'acteurs établis et d'innovateurs de niche crée un environnement dynamique où l'échelle et l'innovation coexistent. Les leaders du marché s'appuient sur leurs vastes réseaux de distribution, leur portée mondiale et leur forte notoriété de marque pour maintenir leur avantage concurrentiel. Ces entreprises se concentrent sur la fourniture de produits fiables et largement accessibles, assurant leur domination sur le marché. Pendant ce temps, les acteurs spécialisés apportent agilité et innovation au premier plan, ciblant des besoins et des préférences spécifiques des consommateurs pour conquérir efficacement leur part de marché.

Les fabricants spécialisés se différencient par des avancées technologiques de pointe, notamment dans des domaines tels que l'intégration de l'intelligence artificielle (IA), les technologies de détection avancées et les partenariats avec les prestataires de soins de santé. Ces innovations ont transformé les babyphones de simples outils de surveillance en plateformes complètes de bien-être des nourrissons. Par exemple, les fonctionnalités alimentées par l'IA permettent des analyses prédictives et des alertes en temps réel, tandis que les capteurs avancés surveillent les signes vitaux tels que la fréquence cardiaque et les niveaux d'oxygène. Les collaborations avec des organisations de soins de santé renforcent davantage la crédibilité et la fonctionnalité de ces produits, séduisant les parents soucieux de leur santé qui recherchent plus que de simples solutions de surveillance traditionnelles. Cette focalisation sur l'innovation permet aux acteurs spécialisés de répondre aux demandes évolutives des consommateurs et d'établir une position solide sur le marché.

L'intensité concurrentielle sur le marché est encore amplifiée par la demande croissante d'intégration à la maison intelligente. Les entreprises s'efforcent de garantir que leurs produits sont compatibles avec les principales plateformes telles qu'Amazon Alexa, Google Home et Apple HomeKit. Cette compatibilité permet aux babyphones de s'intégrer de manière transparente dans l'écosystème plus large des foyers connectés, répondant aux consommateurs férus de technologie qui privilégient la commodité et l'interopérabilité. À mesure que l'adoption des technologies de maison intelligente continue de croître, la course pour capter ce segment est devenue un axe stratégique critique pour les acteurs établis comme pour les innovateurs émergents sur le marché des babyphones. La capacité à offrir des produits alignés sur la tendance de la maison intelligente devient de plus en plus un facteur de différenciation clé dans ce paysage concurrentiel.

Leaders du secteur des babyphones

Lenovo Group Limited

Panasonic Holdings Corporation

VTech Communications Inc.

Kids 2, Inc. (Summer Infant, Inc.)

Dorel Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Owlet a lancé le babyphone Dream Sight à 99,99 USD, devenant la première marque à obtenir le label SGS Cybersecurity Mark, qui valide le chiffrement de bout en bout et les protocoles de mise à jour sécurisée du micrologiciel. L'appareil s'intègre au dispositif portable Dream Sock d'Owlet, homologué par la FDA, pour fournir une surveillance vidéo et biométrique corrélée, le positionnant comme un produit grand public de qualité clinique.

- Octobre 2024 : Philips, leader mondial de la technologie et de l'innovation en matière de santé, a lancé le babyphone connecté Philips Avent avec une application mobile. Ce babyphone introduit des fonctionnalités avancées pour améliorer la sécurité et le bien-être de l'enfant. Avec la diffusion vidéo haute définition, la communication bidirectionnelle, la transmission audio claire et la détection de mouvement, il offre aux parents une vue complète de l'environnement de leur enfant, même dans des conditions de faible luminosité.

- Février 2024 : Harbor, une start-up américaine de puériculture, a obtenu 3,7 millions USD de financement d'amorçage, se préparant à dévoiler son babyphone innovant. Cet appareil intelligent se distingue par sa capacité à diffuser avec et sans connexion internet. Les principales caractéristiques du babyphone de Harbor comprennent : l'accès à la diffusion locale et à distance, une caméra 2K de haute qualité, de solides garanties de confidentialité des données, une fonctionnalité d'écran partagé pour surveiller jusqu'à quatre enfants et un système d'alerte audio intelligent avancé.

- Janvier 2024 : Maxi-Cosi, la marque phare de puériculture de Dorel Industries Inc., a dévoilé sa dernière innovation : le babyphone See Pro 360°. Ce babyphone de pointe est destiné à transformer l'engagement parental, se distinguant par la technologie pionnière CryAssist™. Exploitant la puissance de l'IA, CryAssist™ décode les pleurs d'un bébé, offrant aux parents des informations sur les besoins de leur enfant, qu'il soit somnolent, agité, gazeux, irrité ou affamé.

Portée du rapport mondial sur le marché des babyphones

Un appareil électronique se compose d'un émetteur radio ou vidéo unidirectionnel et d'un récepteur portable permettant d'écouter ou de surveiller à distance un enfant laissé sans surveillance. Le marché des babyphones est segmenté par type de produit, mode de communication, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en babyphones audio, babyphones vidéo et babyphones à détecteur de mouvement. Sur la base du mode de communication, le marché est segmenté en filaire et sans fil/Wi-Fi. Sur la base du canal de distribution, le marché est segmenté en magasins de vente au détail en ligne, supermarchés/hypermarchés, magasins spécialisés et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (millions USD).

| Babyphones audio |

| Babyphones vidéo |

| Babyphones à détecteur de mouvement |

| Filaire |

| Sans fil/Wi-Fi |

| Magasins de vente au détail hors ligne |

| Magasins de vente au détail en ligne |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| ������ | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Corée du Sud | |

| Australie | |

| ���dzܱ��������-��é�����Ի�� | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Turquie | |

| Afrique du Sud | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Babyphones audio | |

| Babyphones vidéo | ||

| Babyphones à détecteur de mouvement | ||

| Mode de communication | Filaire | |

| Sans fil/Wi-Fi | ||

| Canal de distribution | Magasins de vente au détail hors ligne | |

| Magasins de vente au détail en ligne | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| ������ | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Corée du Sud | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Turquie | ||

| Afrique du Sud | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des babyphones d'ici 2031 ?

Le marché des babyphones devrait atteindre 2,61 milliards USD d'ici 2031, sur la base d'un TCAC de 6,9 % pour la période 2026-2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les babyphones à détecteur de mouvement enregistreront le TCAC le plus élevé, à 7,5 %, jusqu'en 2031, les parents recherchant un suivi respiratoire sans contact.

Pourquoi les labels de cybersécurité sont-ils importants pour les babyphones ?

Des labels tels que le Cyber Trust Mark de la Commission fédérale des communications assurent aux acheteurs que les appareils utilisent le chiffrement et reçoivent des correctifs en temps opportun, réduisant ainsi les risques de piratage.

Quelle région offre la croissance future la plus forte ?

L'Asie-Pacifique devrait croître à un TCAC de 7,52 %, la hausse des revenus de la classe moyenne et les habitudes d'achat axées sur le mobile stimulant l'adoption.

Dernière mise à jour de la page le: