Taille et part du marché des vitres automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.49 Milliards de dollars |

| Taille du Marché (2031) | 30.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

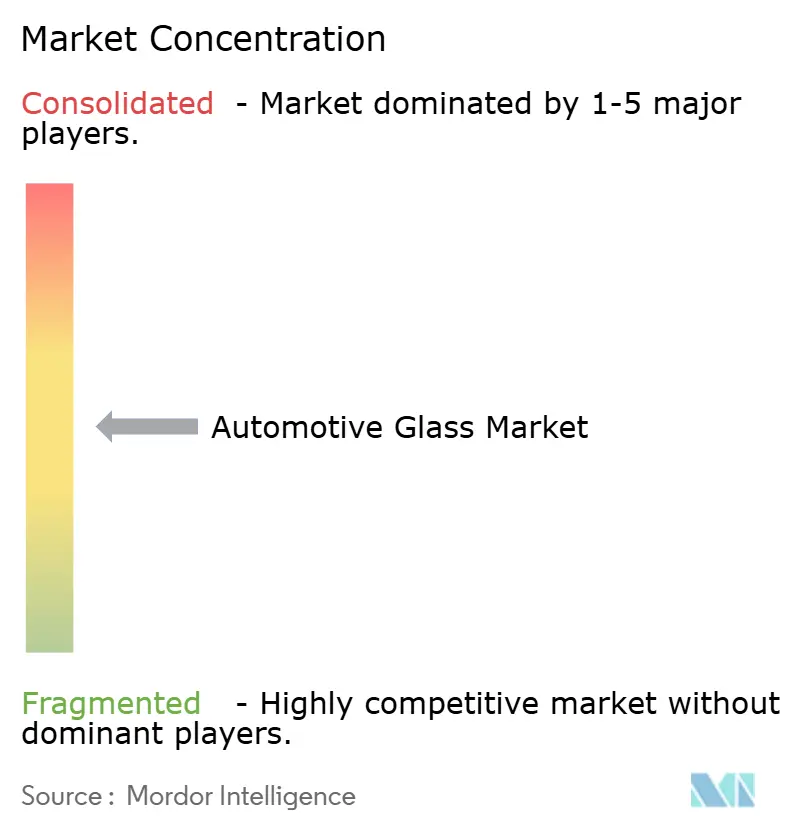

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vitres automobiles par ���ϲ�����

La taille du marché des vitres automobiles devrait passer de 22,35 milliards USD en 2025 à 23,49 milliards USD en 2026 et devrait atteindre 30,13 milliards USD d'ici 2031, à un TCAC de 5,1 % sur la période 2026-2031. La hausse de la production de véhicules, le renforcement des exigences de sécurité et la transition vers la mobilité électrique soutiennent l'élan, même si les prix des matières premières et les coûts logistiques fluctuent. La demande croissante de toits panoramiques, de pare-brise feuilletés allégés et de vitrages électrochromes incite les fabricants à développer des lignes spécialisées et à approfondir leurs partenariats avec les équipementiers d'origine. L'accent mis sur des surfaces vitrées plus grandes dans les SUV, conjugué à la pression réglementaire visant à réduire les émissions de CO₂, accélère l'adoption de produits revêtus et multifonctionnels. Ensemble, ces forces positionnent le marché des vitres automobiles pour une croissance résiliente et portée par la technologie tout au long de la décennie.

Principaux enseignements du rapport

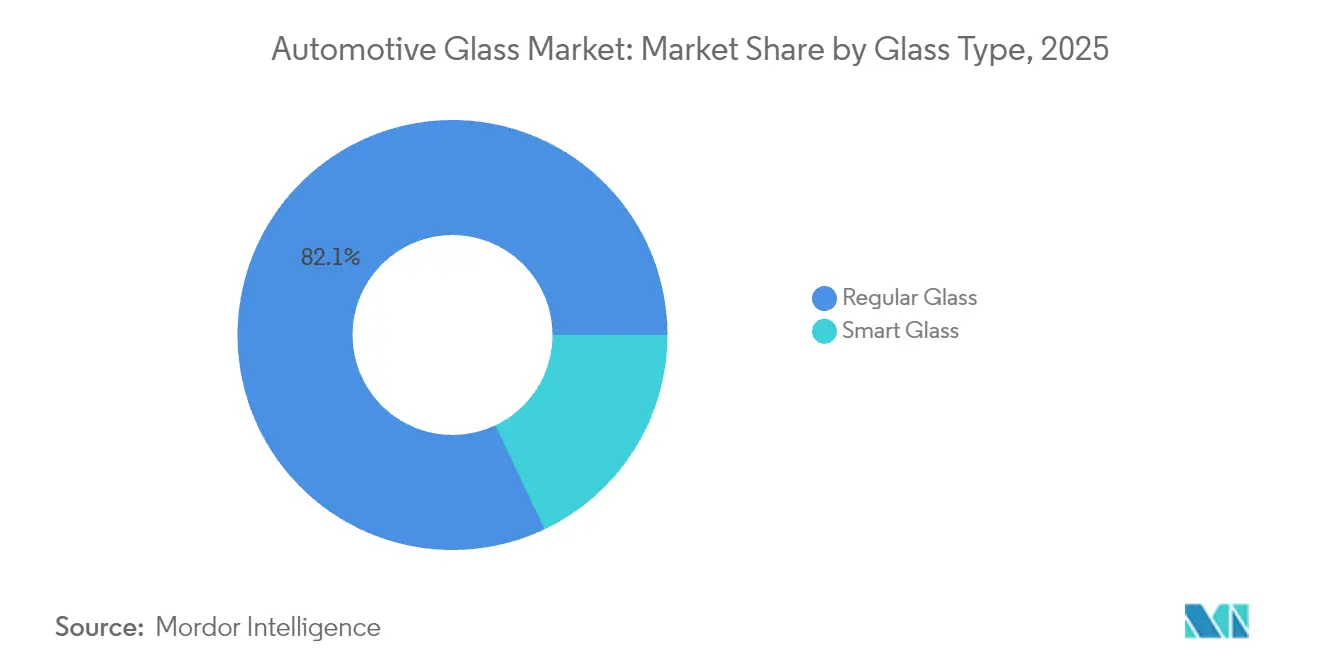

- Par type de verre, le verre ordinaire a dominé avec 82,05 % de la part de marché des vitres automobiles en 2025, tandis que le verre intelligent devrait se développer à un TCAC de 12,1 % jusqu'en 2031.

- Par application, les pare-brise ont capté 44,15 % de la taille du marché des vitres automobiles en 2025 ; les toits ouvrants progressent à un TCAC de 9,6 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont dominé avec 71,85 % de la part des revenus du marché des vitres automobiles en 2025 ; les véhicules utilitaires légers devraient afficher le TCAC le plus rapide, à 6,6 %, entre 2026 et 2031.

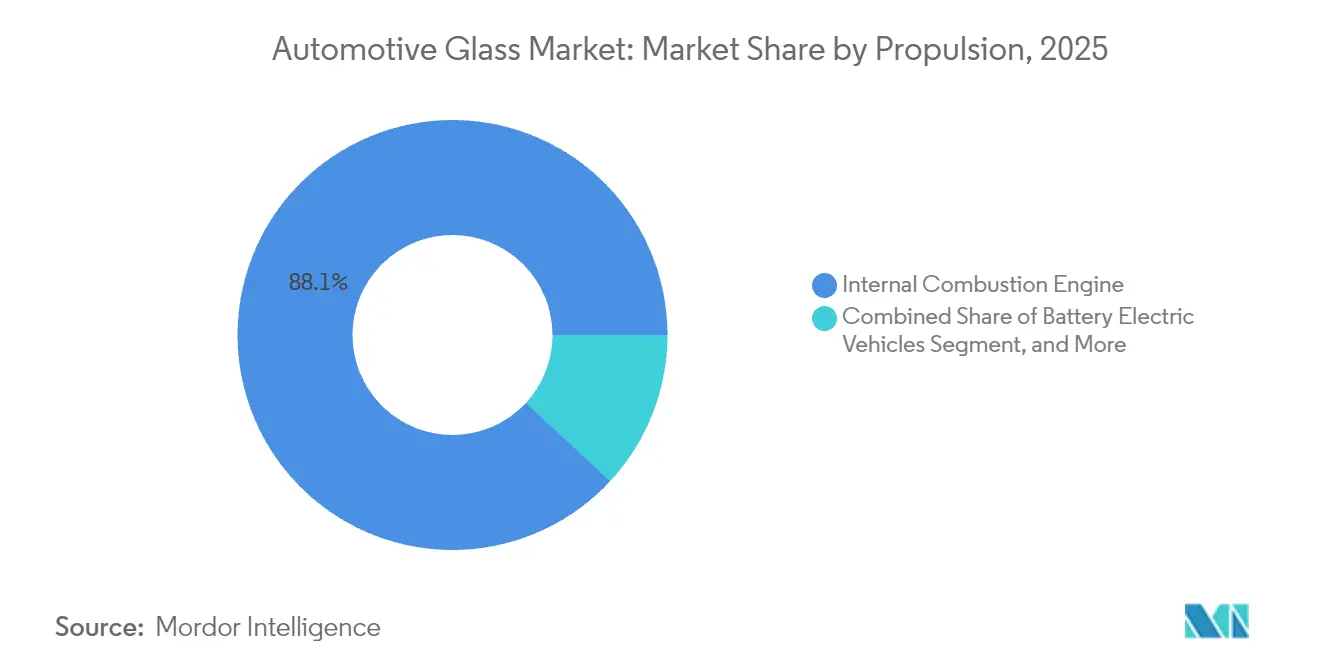

- Par motorisation, les véhicules à moteur à combustion interne ont conservé 88,10 % de la part de marché des vitres automobiles en 2025, mais les BEV devraient progresser à un TCAC de 16,6 % jusqu'en 2031.

- Par canal de vente, les équipementiers d'origine ont détenu 78,05 % des revenus du marché des vitres automobiles en 2025, tandis que le marché secondaire croît à un TCAC de 5,3 %.

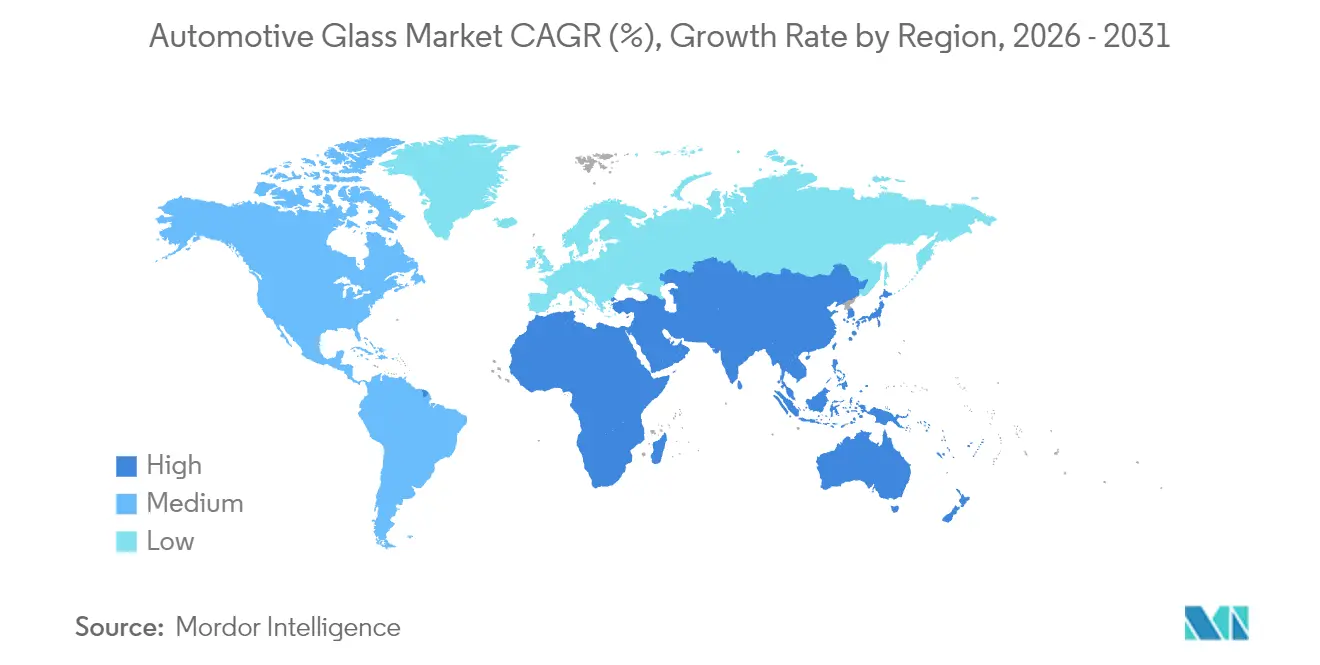

- Par région, l'Asie-Pacifique a représenté 48,75 % des revenus du marché des vitres automobiles en 2025 ; le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 6,8 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vitres automobiles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Échéance de l'impact |

|---|---|---|---|

| Transition vers le vitrage panoramique sur les plateformes de véhicules électriques | +1.7% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Demande des équipementiers d'origine pour du verre feuilleté allégé afin de respecter les objectifs de CO₂ | +1.5% | Mondial, accent sur l'Europe | Long terme (≥ 4 ans) |

| Pénétration rapide des toits ouvrants dans les SUV | +1.2% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Vitrage de sécurité obligatoire réglementaire pour les vitres latérales | +0.8% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Montage croissant de pare-brise compatibles avec l'affichage tête haute par les équipementiers premium | +0.5% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Intégration de capteurs embarqués pour les fonctionnalités ADAS | +0.4% | Mondial, accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Transition vers le vitrage panoramique sur les plateformes de véhicules électriques

Les constructeurs de véhicules électriques installent de plus grandes surfaces vitrées sur les toits afin d'améliorer l'ambiance de l'habitacle et l'identité de la marque. Le Cybertruck de Tesla et le concept Vision V de Mercedes-Benz intègrent des toits électrochromes qui modulent les niveaux de teinte, réduisant la température de l'habitacle jusqu'à 10 °C et allégeant la charge du système de climatisation. La surface vitrée par véhicule devrait augmenter considérablement, incitant les fournisseurs à investir dans le cintrage grand format, les revêtements à faible émissivité et les intercouches absorbant les infrarouges. Cette spécification premium devrait se répandre dans les véhicules électriques de milieu de gamme à mesure que les coûts de production diminuent, soutenant une croissance durable du marché des vitres automobiles.

Demande des équipementiers d'origine pour du verre feuilleté allégé afin de respecter les objectifs de CO₂

Les réglementations européennes fixent un objectif moyen de flotte de 100 g/km de CO₂ pour 2030, poussant les constructeurs automobiles à réduire chaque kilogramme. Des études de l'EPA sur la Ford GT 2017 montrent que le vitrage feuilleté a contribué de manière significative à une réduction de masse de 30 %. Les feuilletés à faible épaisseur utilisant des intercouches en ionoplaste permettent désormais de réduire le poids jusqu'à 30 % sans compromettre les performances aux chocs. AGC et Saint-Gobain commercialisent des constructions de pare-brise de 1,6 mm qui associent réduction de poids et amortissement acoustique, renforçant les perspectives à long terme du marché des vitres automobiles.

Pénétration rapide des toits ouvrants dans les SUV

La part des SUV dans la production mondiale de voitures particulières ne cesse d'augmenter, et presque chaque nouveau modèle propose une option de toit panoramique. Le Sommet européen sur l'innovation en matière de vitrage automobile 2025 a indiqué que les modules de toit couvrant 70 à 90 % de la longueur du véhicule sont devenus courants dans les crossovers de taille moyenne [1]"Programme du Sommet sur l'innovation en matière de vitrage automobile 2025," ECV International, ecvinternational.com. Les fournisseurs optimisent la géométrie des stores enrouleurs, le filtrage UV et les systèmes de drainage pour garantir la durabilité. Cette tendance génère une demande incrémentale en mètres carrés, augmentant la taille du marché des vitres automobiles sur l'horizon de prévision.

Vitrage de sécurité obligatoire réglementaire pour les vitres latérales

Les réglementations américaines FMVSS 205 et UN R127 encouragent le passage du verre trempé au verre feuilleté pour les vitres latérales afin de réduire le risque d'éjection lors de tonneaux [2]Administration nationale de la sécurité routière, "FMVSS N° 205 — Matériaux de vitrage," Commission économique des Nations Unies pour l'Europe, "Règlement ONU N° 127,". L'Europe et le Japon renforcent des normes similaires. Le vitrage latéral feuilleté apporte des avantages en matière de réduction du bruit qui séduisent les acheteurs de véhicules électriques, plus sensibles au bruit des pneumatiques. La certitude réglementaire donne aux verriers la confiance nécessaire pour développer de nouvelles lignes de feuilletage, consolidant la croissance des volumes sur le marché des vitres automobiles.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Échéance de l'impact |

|---|---|---|---|

| Pénurie dans la chaîne d'approvisionnement des intercouches spéciaux (PVB, ionoplaste) | −1.0% | Mondial, sévère en Europe | Court terme (≤ 2 ans) |

| Érosion des marges due à la surcapacité chinoise de verre flotté inondant le marché européen | -0.7% | Europe, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts de garantie élevés liés aux lunettes arrière feuilletées acoustiques dans les SUV | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Cycles de remplacement lents dans les canaux du marché secondaire matures | -0.3% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pénurie dans la chaîne d'approvisionnement des intercouches spéciaux (PVB, ionoplaste)

Les extensions de capacité de PVB de Kuraray n'ont pas suivi le rythme de la demande croissante de films acoustiques et de qualité pour affichage tête haute, allongeant les délais de livraison et imposant des programmes d'allocation. Les feuilleteurs européens signalent des pénuries ponctuelles, les contraignant à prioriser la production pour les équipementiers d'origine au détriment des commandes du marché secondaire. Les intercouches biosourcées expérimentales offrent des gains mécaniques prometteurs de 53,1 %, mais restent à plusieurs années de la mise à l'échelle. La tension d'approvisionnement à court terme pourrait freiner la croissance du marché des vitres automobiles jusqu'au démarrage de nouvelles usines.

Érosion des marges due à la surcapacité chinoise de verre flotté inondant le marché européen

Les producteurs bénéficiant du soutien de l'État en Chine continuent d'exporter du verre flotté excédentaire à bas prix, sous-cotant les usines européennes jusqu'à 20 % [3]"Rapport sur la surcapacité industrielle en Chine," MERICS, merics.org. Oceania Glass a engagé des actions antidumping, signalant des tensions commerciales plus larges. Les fabricants européens réorientent leurs capitaux vers les niches de vitrage revêtu et intelligent où les barrières technologiques protègent les marges. Cependant, la pression sur les prix affecte toujours le TCAC prévisionnel du marché des vitres automobiles de 0,7 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de verre : le verre intelligent perturbe la domination traditionnelle

Le verre ordinaire a représenté 82,05 % de la part de marché des vitres automobiles en 2025, grâce à son efficacité en termes de coûts et à des actifs de production bien établis. Les variantes feuilletées gagnent du terrain face aux formats trempés car elles maintiennent les éclats intacts lors d'un impact, satisfaisant ainsi les normes de sécurité mondiales. Ce changement resserre l'offre d'intercouches spéciaux, mais positionne les feuilleteurs pour une capture de valeur plus élevée à mesure que les équipementiers d'origine exigent des constructions plus minces et plus légères. Le verre intelligent, bien que minoritaire aujourd'hui, devrait afficher un TCAC de 12,1 %, s'imposant dans des niches dans les véhicules de luxe et les véhicules électriques haut de gamme.

Les toits électrochromes dominent l'adoption précoce ; les dispositifs à particules en suspension (SPD) offrent une commutation plus rapide et une meilleure durabilité, comme le montre le prototype Vision V de Mercedes-Benz. Les fenêtres à cristaux liquides dispersés dans un polymère (PDLC) ciblent les cloisons de confidentialité, tandis que les films thermochromes restent au stade précommercial. À mesure que les économies d'échelle s'améliorent, le verre intelligent s'étendra au-delà des modèles phares, renforçant le marché des vitres automobiles.

Par application : les toits ouvrants s'accélèrent au-delà des segments principaux

Les pare-brise ont représenté 44,15 % de la taille du marché des vitres automobiles en 2025, soutenus par leur montage obligatoire et la teneur croissante en capteurs ADAS. La complexité fait monter la valeur unitaire, renforçant les cycles de co-développement fournisseur-équipementier. Les toits ouvrants, cependant, sont l'application à la croissance la plus rapide avec un TCAC de 9,6 %, les SUV standardisant les grandes ouvertures pour des vues panoramiques.

Les lunettes arrière connaissent une légère progression grâce aux feuilletés acoustiques, bien que les problèmes de garantie freinent la vitesse. Les vitres latérales passent à une construction feuilletée pour répondre aux lois de prévention de l'éjection, notamment en Europe et au Japon. Les rétroviseurs et les vitres de custode intègrent des revêtements électrochromes antireflets, ajoutant du contenu fonctionnel sans grande demande de surface. Collectivement, la combinaison d'applications soutient une expansion régulière du marché des vitres automobiles.

Par type de véhicule : les SUV stimulent l'adoption du verre premium

Les voitures particulières ont représenté 71,85 % des revenus du marché des vitres automobiles en 2025, les SUV de type crossover renforçant leur présence. Les grandes ouvertures de toit et le vitrage acoustique accordent aux verriers un contenu en valeur plus élevé par unité. Les berlines à hayon et les berlines restent des segments à volume élevé mais à faible innovation, tandis que les coupés de luxe présentent du verre intelligent de pointe en séries limitées.

Les véhicules utilitaires légers, dont la croissance est projetée à un TCAC de 6,6 %, adoptent les caractéristiques de confort des voitures particulières pour les chauffeurs-livreurs, notamment les pare-brise acoustiques et les vitres latérales à absorption solaire. La demande des poids lourds reste stable, mettant l'accent sur la durabilité et les conceptions facilement réparables. Cette diversité dans la combinaison de véhicules soutient une bonne largeur de marché des vitres automobiles.

Par motorisation : les véhicules électriques redéfinissent les exigences en matière de verre

Les modèles à moteur à combustion interne représentaient encore 88,10 % du marché des vitres automobiles en 2025, mais leur croissance incrémentale est à la traîne par rapport aux alternatives électrifiées. Les BEV se développeront à un rythme annuel de 16,6 %, stimulant les besoins en verre feuilleté allégé et en revêtements à faible émissivité qui réduisent la consommation du système de climatisation et prolongent l'autonomie. Les pare-brise compatibles avec l'affichage tête haute contribuent également aux reconceptions de cockpit axées sur l'efficacité de la batterie.

Les hybrides équilibrent les deux mondes, exigeant des performances modérées en matière de gestion thermique. Les véhicules à pile à combustible restent expérimentaux mais alimentent les feuilles de route de R&D sur le verre longue portée. L'électrification insuffle ainsi un nouvel élan au marché des vitres automobiles.

Par canal de vente : les équipementiers d'origine dominent tandis que le marché secondaire évolue

Les contrats avec les équipementiers d'origine ont généré 78,05 % des revenus du marché des vitres automobiles en 2025, les lancements de modèles se multipliant et la complexité du vitrage augmentant. Les accords à long terme favorisent les producteurs intégrés verticalement capables de co-concevoir des produits feuilletés, revêtus et intégrant des capteurs. Le marché secondaire, progressant à un TCAC de 5,3 %, est confronté aux obstacles de recalibrage des ADAS ; néanmoins, un parc vieillissant et les regroupements agressifs d'entreprises comme Auto Glass Brands témoignent d'une demande résiliente.

La gestion numérique des sinistres et les services de réparation mobiles sont des facteurs de différenciation. La collaboration entre les équipementiers d'origine et les réparateurs indépendants sur les normes de calibrage pourrait débloquer une croissance supplémentaire, maintenant le dynamisme du marché des vitres automobiles sur tous les canaux.

Analyse géographique

L'Asie-Pacifique a dominé le marché des vitres automobiles, avec 48,75 % des revenus en 2025, ancrée par la vaste production de la Chine et son adoption domestique rapide. Les incitations gouvernementales ont maintenu les usines proches de leur capacité maximale, tandis que la montée en puissance de la production indienne ajoute un nouvel axe de demande. Les conférences à Shanghai mettent en lumière le vitrage intelligent, la transparence LiDAR et l'intégration de l'affichage tête haute en réalité augmentée, témoignant d'une innovation continue. Le Japon et la Corée du Sud fournissent des produits feuilletés et revêtus avancés pour les équipementiers premium, préservant des niches à haute marge dans le cadre du marché plus large des vitres automobiles.

Les producteurs combattent la pression sur les marges due aux importations chinoises en se tournant vers le verre intelligent et les programmes de durabilité. La mise en service commune du four Volta par AGC et Saint-Gobain témoigne d'une démarche stratégique visant à réduire l'intensité en CO₂. Pendant ce temps, l'Amérique du Nord reste influente en raison de la demande pour les SUV. Les É�ٲ��ٲ�-���Ծ��� présentent une activité dynamique sur le marché secondaire ; des marques comme Auto Glass Now développent leur présence nationale pour capter les revenus de remplacement.

Le Moyen-Orient et l'Afrique devraient être les régions à la croissance la plus rapide avec un TCAC de 6,8 % jusqu'en 2031. Les gisements de silice riches d'Arabie Saoudite attirent des investissements dans le verre flotté destinés à localiser l'approvisionnement. Les subventions alignées sur des agendas plus larges de diversification industrielle incitent à la production de composants automobiles, élargissant la participation de la région au marché des vitres automobiles. Les perspectives de l'Amérique du Sud sont principalement liées aux volumes d'assemblage brésiliens, tandis que la croissance de l'Afrique se concentre sur le secteur relativement mature d'Afrique du Sud. Les stratégies de production de proximité aident les fournisseurs mondiaux à équilibrer les coûts de fret et les exigences de livraison en flux tendu dans ces géographies variées.

Paysage concurrentiel

Le marché des vitres automobiles est dominé par plusieurs acteurs clés tels que AGC Inc., Saint-Gobain, Nippon Sheet Glass, Fuyao Glass et Xinyi Glass. Chacun exploite des installations multi-régionales de flottage, de feuilletage et de revêtement, permettant des lancements synchronisés avec les grands programmes des équipementiers d'origine. La marge opérationnelle record de Saint-Gobain en 2024 a illustré les bénéfices d'une orientation vers les produits spéciaux et la décarbonation.

Les fusions et acquisitions reconfigurent les positions régionales. L'acquisition de PH Vitres d'Autos par PGW Auto Glass a élargi son réseau de distribution en Amérique du Nord. Parallèlement, les exportations chinoises à bas coût intensifient la concurrence dans les segments de verre flotté banalisés et stimulent l'innovation défensive parmi les entreprises occidentales. Les partenariats avec des développeurs de verre intelligent de niche tels que Research Frontiers et Gauzy illustrent la manière dont les acteurs établis sécurisent l'accès à la propriété intellectuelle pour les technologies électrochromes et SPD, élargissant la frontière du marché des vitres automobiles.

La consolidation du marché secondaire s'accélère. Auto Glass Brands prévoit plus de 40 points de vente d'ici 2026, cherchant à atteindre une taille critique dans les remplacements nécessitant un calibrage. Les plateformes numériques rationalisent les sinistres et les unités mobiles réduisent les temps d'immobilisation pour les clients flottes. Simultanément, la R&D sur les intercouches biosourcées vise des gains de performance et un impact environnemental réduit. Combinées, ces dynamiques maintiennent un paysage concurrentiel fluide et centré sur l'innovation.

Leaders de l'industrie des vitres automobiles

AGC Inc. (Asahi Glass)

Saint-Gobain S.A.

Nippon Sheet Glass Co. Ltd.

Xinyi Glass Holdings Ltd.

Fuyao Glass Industry Group Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Saint-Gobain a lancé un pare-brise acoustique triple couche innovant qui réduit le bruit dans l'habitacle de 40 % par rapport aux feuilletés standard, améliorant considérablement le confort de conduite. Cette technologie avancée a reçu un fort soutien de plusieurs équipementiers d'origine européens, qui prévoient de l'intégrer dans leurs prochains modèles de véhicules.

- Avril 2025 : Gauzy a introduit sa technologie avancée SPD-SmartGlass dans le remarquable Mercedes-Benz Vision V. Ce développement met en évidence un changement clé vers l'intégration de matériaux avancés dans le marché automobile de luxe. La présentation démontre non seulement les capacités innovantes de Gauzy, mais reflète également une tendance croissante parmi les constructeurs automobiles premium à adopter des solutions de verre intelligent, améliorant à la fois l'esthétique et la fonctionnalité des véhicules modernes.

- Mars 2025 : Auto Glass Brands LLC a dévoilé des plans ambitieux pour étendre sa présence à travers les É�ٲ��ٲ�-���Ծ���, visant à établir plus de 40 points de vente au détail d'ici 2026. Cette démarche stratégique démontre non seulement l'engagement de l'entreprise envers la croissance, mais consolide également son rôle d'acteur clé dans la consolidation en cours au sein de l'industrie du marché secondaire. En élargissant sa présence, Auto Glass Brands cherche à améliorer l'accessibilité et la qualité de service pour les clients à l'échelle nationale.

Périmètre du rapport mondial sur le marché des vitres automobiles

Afin de protéger le conducteur et d'assurer une conduite fluide, différents types de verres sont utilisés dans les automobiles. Le rapport sur le marché des vitres automobiles couvre les dernières tendances et l'impact de la COVID-19, suivi des développements technologiques sur le marché.

Le périmètre du rapport couvre la segmentation basée sur le type, le type d'application, le type de véhicule et la géographie. Par type, le marché est segmenté en verre ordinaire et verre intelligent. Par type d'application, le marché est segmenté en pare-brise, rétroviseurs, toit ouvrant et autres types d'application. Par type de véhicule, le marché est segmenté en véhicules particuliers et véhicules commerciaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (milliards USD).

| Verre ordinaire | Verre feuilleté |

| Verre trempé | |

| Verre intelligent | É���ٰ��dz�����dz��� |

| Dispositif à particules en suspension (SPD) | |

| Cristaux liquides dispersés dans un polymère (PDLC) | |

| Thermochrome |

| Pare-brise |

| Lunette arrière |

| Vitres latérales |

| Toit ouvrant |

| Rétroviseurs intérieurs et extérieurs |

| Autre vitrage (custode et déflecteur) |

| Voitures particulières | Berline à hayon |

| Berline | |

| SUV et crossover | |

| Luxe et sport | |

| Véhicules utilitaires légers | |

| Véhicules commerciaux moyens et lourds |

| Moteur à combustion interne (MCI) |

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique hybride (HEV/PHEV) |

| Véhicule électrique à pile à combustible (FCEV) |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| ���dzܱ��������-��é�����Ի�� | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de verre | Verre ordinaire | Verre feuilleté |

| Verre trempé | ||

| Verre intelligent | É���ٰ��dz�����dz��� | |

| Dispositif à particules en suspension (SPD) | ||

| Cristaux liquides dispersés dans un polymère (PDLC) | ||

| Thermochrome | ||

| Par application | Pare-brise | |

| Lunette arrière | ||

| Vitres latérales | ||

| Toit ouvrant | ||

| Rétroviseurs intérieurs et extérieurs | ||

| Autre vitrage (custode et déflecteur) | ||

| Par type de véhicule | Voitures particulières | Berline à hayon |

| Berline | ||

| SUV et crossover | ||

| Luxe et sport | ||

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par motorisation | Moteur à combustion interne (MCI) | |

| Véhicule électrique à batterie (BEV) | ||

| Véhicule électrique hybride (HEV/PHEV) | ||

| Véhicule électrique à pile à combustible (FCEV) | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vitres automobiles ?

La taille du marché des vitres automobiles est de 23,49 milliards USD en 2026 et devrait atteindre 30,13 milliards USD d'ici 2031.

Quel type de verre connaît la croissance la plus rapide ?

Le verre intelligent devrait se développer à un TCAC de 12,1 % entre 2026 et 2031, dépassant largement le verre ordinaire.

Quel segment détient la plus grande part de marché des vitres automobiles ?

Les pare-brise sont en tête avec 44,15 % de la part des revenus du marché en 2025, grâce à leur montage obligatoire et à l'intégration croissante des ADAS.

Pourquoi les véhicules électriques influencent-ils la conception du verre ?

Les BEV privilégient un vitrage léger et thermiquement efficace pour maximiser l'autonomie, stimulant la demande de feuilletés minces et de revêtements à faible émissivité.

Dernière mise à jour de la page le: