Taille et part du marché des liquides de refroidissement automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

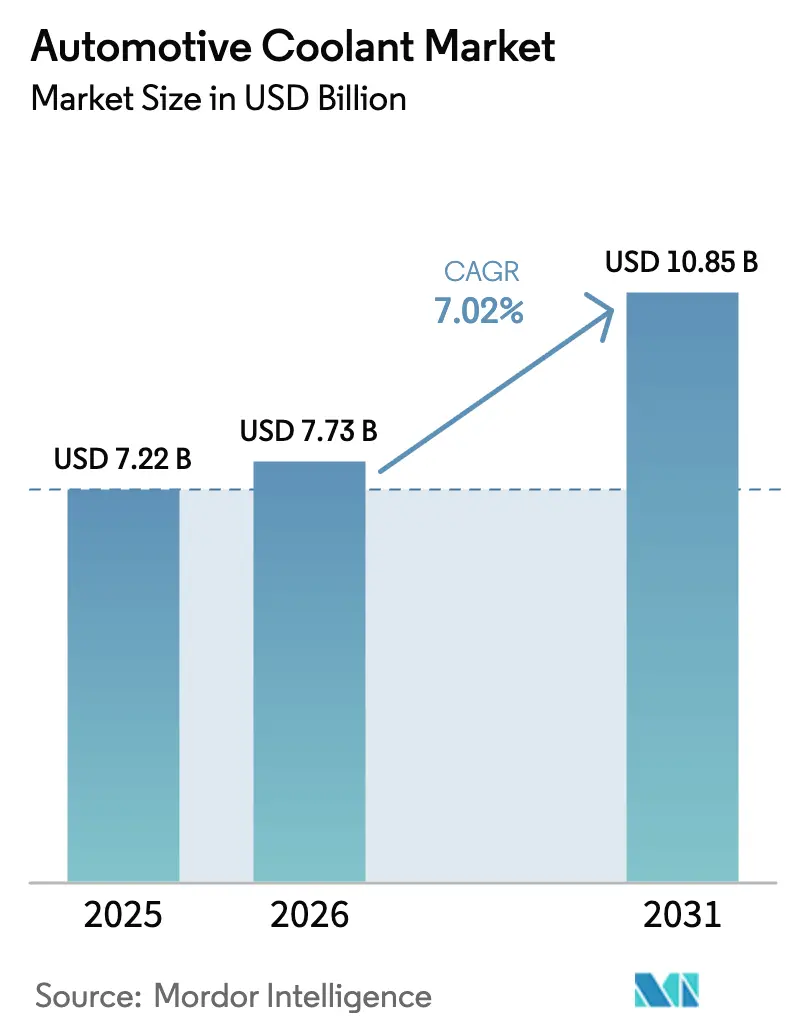

| Taille du Marché (2026) | 7.73 Milliards de dollars |

| Taille du Marché (2031) | 10.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des liquides de refroidissement automobiles par ���ϲ�����

La taille du marché des liquides de refroidissement automobiles devrait croître de 7,22 milliards USD en 2025 à 7,73 milliards USD en 2026 et devrait atteindre 10,85 milliards USD d'ici 2031, à un CAGR de 7,02 % sur la période 2026-2031. L'essor de la production de véhicules électriques, le vieillissement des flottes à moteur à combustion interne nécessitant des changements de fluides fréquents, ainsi que des réglementations plus strictes en matière de gestion thermique, alimentent l'expansion régulière du marché des liquides de refroidissement automobiles. Les fournisseurs bénéficient d'une chimie à valeur ajoutée qui allonge les intervalles de vidange, tandis que les exploitants de flottes réduisent les coûts d'immobilisation grâce à des formulations premium. L'électrification redéfinit les besoins en produits en propulsant les liquides de refroidissement diélectriques à faible conductivité vers une production en volume, créant ainsi une nouvelle couche de revenus au-dessus des gammes traditionnelles à base d'éthylène glycol.

Principaux enseignements du rapport

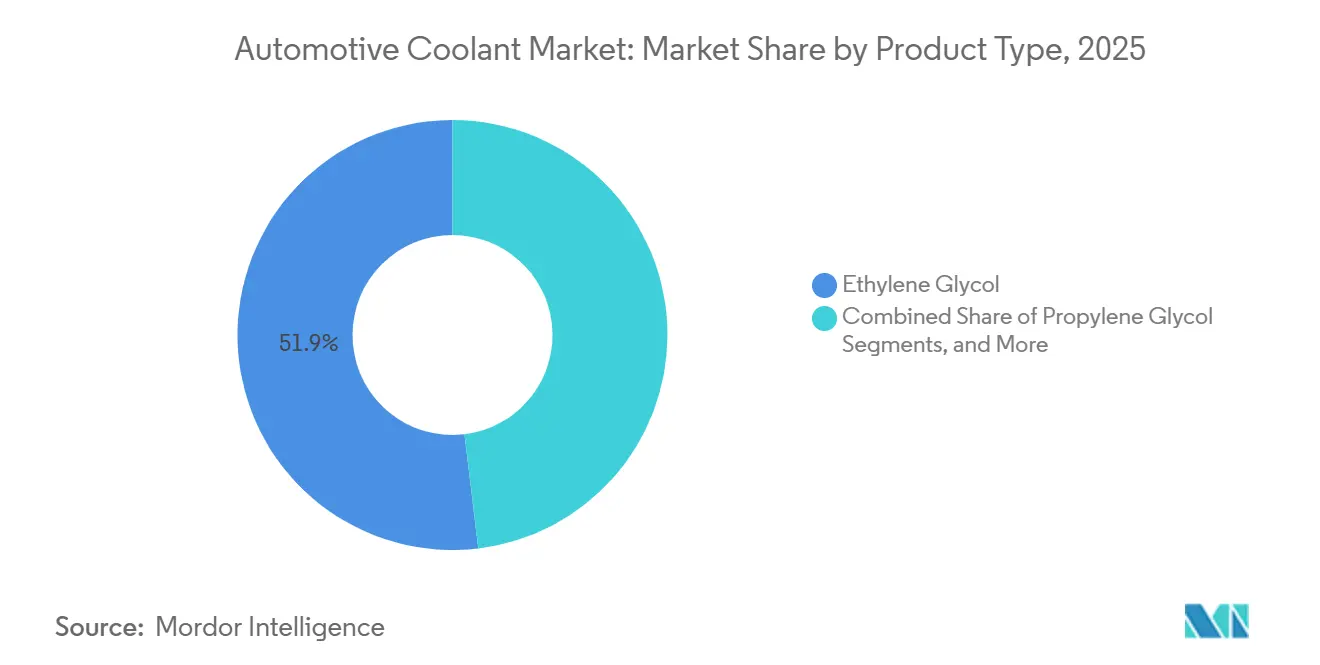

- Par type de produit, l'éthylène glycol détenait 51,92 % de la part du marché des liquides de refroidissement automobiles en 2025, tandis que les liquides de refroidissement à base de glycérine devraient afficher un CAGR de 9,01 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 45,52 % de la taille du marché des liquides de refroidissement automobiles en 2025, et les véhicules utilitaires légers devraient progresser à un CAGR de 7,12 % jusqu'en 2031.

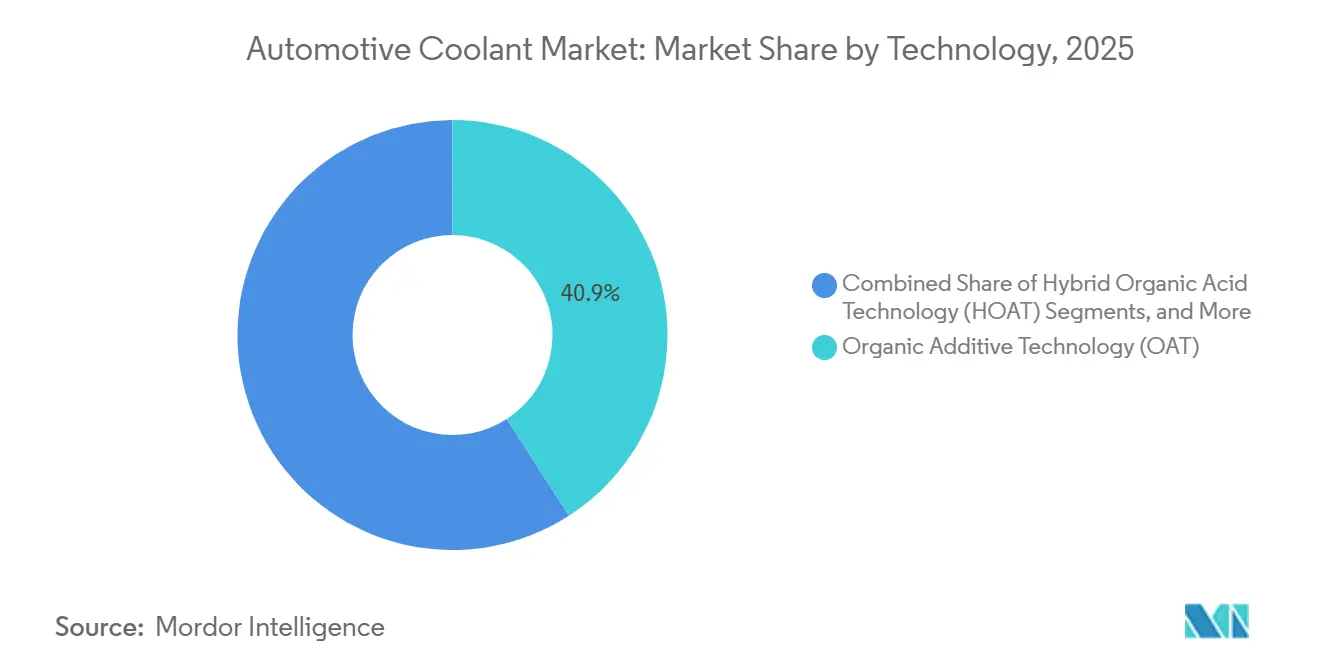

- Par technologie, la technologie à additifs organiques (OAT) a capturé 40,88 % de la part des revenus du marché des liquides de refroidissement automobiles en 2025, tandis que la technologie hybride à acide organique (HOAT) devrait croître à un CAGR de 7,91 % jusqu'en 2031.

- Par utilisateur final, le segment du marché secondaire représentait 66,94 % de la taille du marché des liquides de refroidissement automobiles en 2025, tandis que le remplissage en première monte devrait se développer à un CAGR de 5,49 % au cours de la période de prévision.

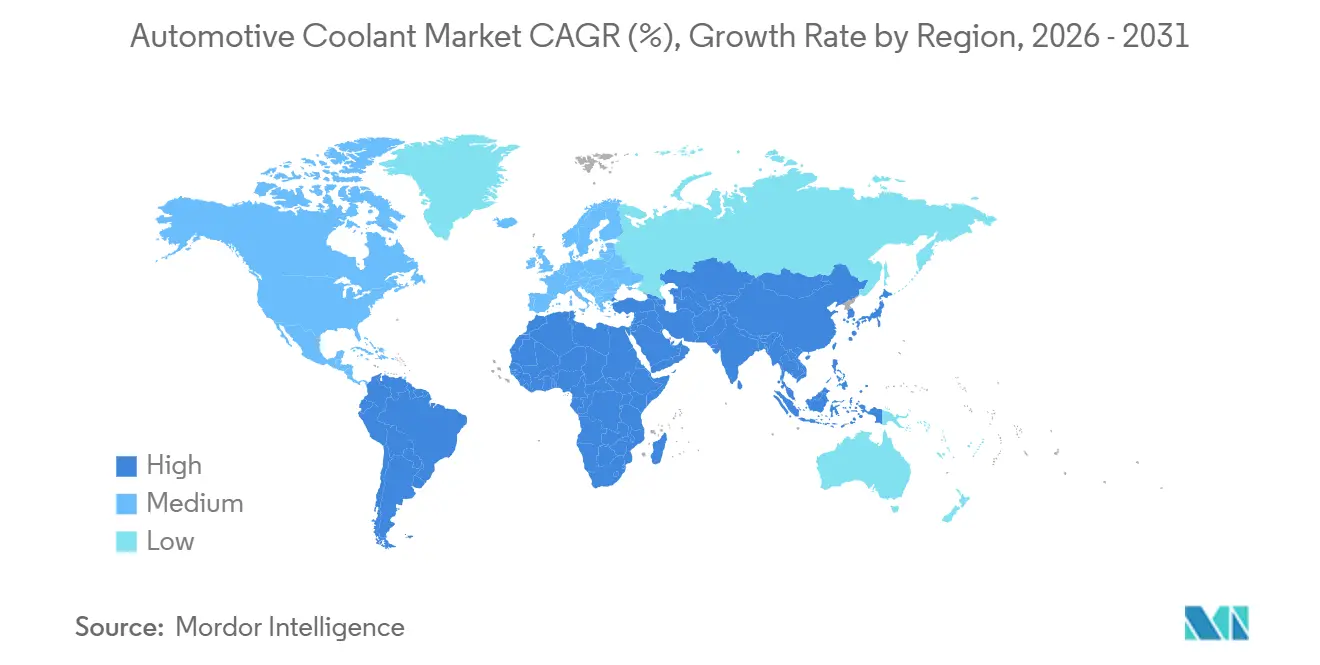

- Par géographie, la région Asie-Pacifique représentait 34,53 % de la part du marché des liquides de refroidissement automobiles en 2025, et l'Amérique du Sud devrait enregistrer un CAGR de 6,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des liquides de refroidissement automobiles

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc automobile mondial et vieillissement des flottes | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pression des équipementiers en faveur des liquides de refroidissement OAT/HOAT longue durée | +1.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance de la production automobile sur les marchés émergents | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Adoption de conceptions de moteurs à combustion interne haute performance | +0.9% | Mondial, accent sur l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de fluides de gestion thermique diélectriques pour les véhicules électriques | +0.7% | Asie-Pacifique et Europe, en expansion vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition environnementale vers les liquides de refroidissement à base de glycérine biosourcée | +0.6% | Europe et Amérique du Nord, portée par la réglementation | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Croissance du parc automobile mondial et vieillissement des flottes

Les tendances au vieillissement des flottes stimulent une demande constante sur le marché secondaire des liquides de refroidissement automobiles, car les véhicules anciens nécessitent des remplacements de liquide de refroidissement plus fréquents par rapport aux formulations modernes à longue durée de vie. L'expansion du parc automobile mondial, notamment sur les marchés émergents, génère une demande de remplacement qui dépasse la croissance des ventes de véhicules neufs. En Inde, le marché secondaire automobile devrait connaître une croissance significative, soutenu par des initiatives gouvernementales telles que PLI et PM E-DRIVE, qui favorisent la production nationale de véhicules tout en maintenant un parc substantiel de moteurs à combustion interne. Cette tendance profite aux fournisseurs de liquides de refroidissement du marché secondaire, car les flottes vieillissantes en Amérique du Nord et en Europe passent progressivement des systèmes de refroidissement conventionnels aux systèmes longue durée lors des grandes révisions. L'effet est particulièrement prononcé dans les véhicules utilitaires lourds, où les exploitants de flottes adoptent des liquides de refroidissement à longue durée de vie pour réduire la fréquence de maintenance, abaisser les coûts opérationnels et gérer efficacement des populations de véhicules plus importantes.

Pression des équipementiers en faveur des liquides de refroidissement OAT/HOAT longue durée

Les équipementiers standardisent sur la technologie à acide organique et les formulations hybrides pour atteindre des intervalles de service dépassant 150 000 miles, modifiant fondamentalement les schémas de demande de liquides de refroidissement d'une consommation basée sur le volume vers une consommation basée sur la valeur. L'adoption du DexCool de General Motors a établi le modèle, avec une durée de service étendue à 150 000 miles contre 30 000 miles pour les liquides de refroidissement conventionnels[1]"Précautions relatives aux systèmes de refroidissement des modèles récents," MOTOR, motor.com. Ce changement réduit la consommation totale de liquide de refroidissement par véhicule sur sa durée de vie, tout en augmentant la valeur et la complexité unitaires du liquide de refroidissement. Les équipementiers européens, tels que Mercedes-Benz, spécifient des intervalles de service de 15 ans pour certaines applications, créant une demande pour des chimies de liquides de refroidissement premium dotées d'une stabilité et d'une protection anticorrosion améliorées. La transition met au défi les fournisseurs du marché secondaire de stocker plusieurs types de chimies tout en formant les techniciens de service aux exigences de compatibilité, car le mélange de types de liquides de refroidissement incompatibles accélère les défaillances des composants.

Croissance de la production automobile sur les marchés émergents

L'expansion sur les marchés émergents, portée par la croissance de 66 % en glissement annuel des immatriculations de véhicules électriques de luxe en Inde et les réglementations chinoises en matière de gestion thermique, stimule la demande de liquides de refroidissement pour les moteurs à combustion interne et les véhicules électriques grâce aux exigences de production localisée[2]"Secteur des véhicules électriques en Inde : croissance, politique et tendances du marché," IBEF, ibef.org. La croissance de la production automobile indienne, soutenue par des incitations gouvernementales à la fabrication, crée une demande pour des formulations de liquides de refroidissement conventionnels et spécifiques aux véhicules électriques, à mesure que les équipementiers nationaux établissent des chaînes d'approvisionnement en gestion thermique. Les normes GB chinoises pour la gestion thermique des véhicules électriques imposent des propriétés spécifiques aux liquides de refroidissement pour le refroidissement des batteries et de l'électronique de puissance, créant des barrières réglementaires qui favorisent les fournisseurs de liquides de refroidissement établis disposant d'une expertise technique. Les marchés sud-américains, notamment le ����é������ et l'Argentine, bénéficient d'accords d'intégration automobile qui rationalisent l'homologation des véhicules et les processus d'approbation des composants, réduisant ainsi les barrières à l'entrée sur le marché pour les fournisseurs de liquides de refroidissement desservant les deux pays [3]"Résolution 114/2024," MINISTÈRE DE L'INDUSTRIE ET DU COMMERCE, Argentina.gob.ar .

Demande de fluides de gestion thermique diélectriques pour les véhicules électriques

Les exigences de gestion thermique des véhicules électriques diffèrent fondamentalement de celles des applications à moteur à combustion interne, créant de nouveaux segments de marché pour les liquides de refroidissement à faible conductivité et les fluides de refroidissement par immersion qui protègent les batteries haute tension et les systèmes d'électronique de puissance. Le cadre réglementaire chinois impose des limites spécifiques de conductivité électrique pour les liquides de refroidissement de véhicules électriques, stimulant la demande de formulations spécialisées qui équilibrent les performances thermiques et la sécurité électrique. Les récents développements de brevets de Prestone en matière de technologie de liquides de refroidissement à faible conductivité témoignent de l'innovation du secteur dans ce domaine, répondant aux doubles exigences d'efficacité thermique et d'isolation électrique. L'opportunité de marché s'étend au-delà des applications automobiles, car des fabricants de liquides de refroidissement comme PETRONAS se diversifient dans le refroidissement par immersion pour centres de données, tirant parti de leur expertise en gestion thermique des véhicules électriques pour les applications informatiques à haute densité. Les nanofluides avancés incorporant de l'oxyde de graphène et des particules de nanodiamant atteignent jusqu'à 40 % d'amélioration de la conductivité thermique tout en maintenant l'isolation électrique requise pour les circuits de refroidissement des batteries.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (glycol) | −1.4% | Mondial, aiguë dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Allongement des intervalles de vidange réduisant le volume du marché secondaire | −1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Circuits de refroidissement fermés dans les plateformes de véhicules électriques de nouvelle génération | −0.7% | Asie-Pacifique et Europe, de plus en plus courants dans les véhicules électriques premium | Long terme (≥ 4 ans) |

| Restrictions sur l'éthylène glycol liées à la toxicité | −0.5% | Europe et Amérique du Nord, portées par la réglementation | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières (glycol)

La volatilité des prix de l'éthylène glycol continue d'affecter directement les coûts de fabrication des liquides de refroidissement automobiles, exerçant une pression sur les marges et limitant potentiellement la croissance dans les segments sensibles aux prix. Les fluctuations des marchés mondiaux de l'éthylène glycol mettent à l'épreuve la capacité des fabricants à maintenir des prix de détail stables, notamment sur les marchés émergents où la sensibilité aux coûts reste élevée. L'adoption d'alternatives à base de glycérine biosourcée, bien qu'avantageuse sur le plan environnemental, introduit des pressions de coûts supplémentaires liées à une tarification premium, limitant ainsi l'adoption parmi les clients du marché secondaire soucieux de leur budget. Le renforcement de la résilience de la chaîne d'approvisionnement est donc essentiel, avec des fabricants tels qu'Arteco investissant dans des installations de production locales en Chine pour réduire la dépendance aux importations et atténuer les risques de change. Les petits producteurs de liquides de refroidissement dépourvus d'intégration verticale ou de contrats d'approvisionnement à long terme sont particulièrement vulnérables aux pénuries de matières premières, ce qui pourrait accélérer la consolidation du secteur et favoriser les acteurs plus grands et intégrés dans les années à venir.

Allongement des intervalles de vidange réduisant le volume du marché secondaire

L'adoption de liquides de refroidissement longue durée réduit la consommation totale en volume sur le marché secondaire, car les intervalles de service s'étendent de 30 000 miles à plus de 150 000 miles, modifiant fondamentalement les schémas de demande d'un remplacement fréquent vers des achats peu fréquents mais premium. La transition crée un glissement du volume vers la valeur, obligeant les fournisseurs de liquides de refroidissement à capturer des marges plus élevées par unité pour compenser la réduction de la fréquence de remplacement. Les applications pour véhicules lourds illustrent le plus clairement cet impact, où le liquide de refroidissement longue durée de Perkins réduit les coûts de liquide de refroidissement et d'additifs jusqu'à 80 % grâce à des intervalles de service de 3 000 heures par rapport aux formulations conventionnelles. Le défi se complexifie avec les systèmes de refroidissement fermés des plateformes de véhicules électriques de nouvelle génération qui éliminent les points de service traditionnels, réduisant potentiellement la demande de liquides de refroidissement du marché secondaire pour les véhicules électriques à batterie. Les exploitants de flottes adoptent de plus en plus des liquides de refroidissement longue durée pour réduire les coûts de maintenance, créant un frein structurel à la croissance du volume du marché secondaire tout en bénéficiant aux applications de remplissage en première monte.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'éthylène glycol face au défi des produits biosourcés

L'éthylène glycol maintient sa position de leader avec 51,92 % de la part du marché des liquides de refroidissement automobiles en 2025, porté par ses caractéristiques de performance éprouvées et ses chaînes d'approvisionnement établies. Pendant ce temps, la glycérine émerge comme le segment à la croissance la plus rapide, avec un CAGR de 9,01 % jusqu'en 2031, reflétant les mandats de durabilité environnementale et l'adoption de la chimie biosourcée. Le segment de l'éthylène glycol bénéficie d'une infrastructure de fabrication mature et d'avantages en termes de coûts, notamment dans les pôles de production d'Asie-Pacifique où les économies d'échelle soutiennent une tarification compétitive.

La dynamique des segments reflète une transformation plus large du secteur, dans laquelle le leadership chimique traditionnel est perturbé par l'innovation axée sur la durabilité, créant des opportunités pour les fournisseurs dotés de capacités biosourcées tout en mettant au défi les producteurs d'éthylène glycol établis de développer des alternatives renouvelables sous peine d'érosion de leur part de marché.

Par type de véhicule : les véhicules utilitaires stimulent la croissance malgré la prédominance des voitures particulières

Les voitures particulières maintiennent 45,52 % de la part du marché des liquides de refroidissement automobiles en 2025, tandis que l'expansion du commerce électronique et l'électrification de la livraison du dernier kilomètre créent des exigences spécialisées en matière de gestion thermique. Les véhicules utilitaires légers représentent le segment à la croissance la plus rapide, avec un CAGR de 7,12 % jusqu'en 2031. Le segment des voitures particulières bénéficie d'une production en volume et de spécifications de liquides de refroidissement standardisées ; cependant, la croissance se modère à mesure que les liquides de refroidissement longue durée réduisent le besoin de remplacement. Les applications pour véhicules utilitaires nécessitent des liquides de refroidissement plus performants capables de supporter des intervalles de service prolongés et des opérations en conditions sévères. Les segments de véhicules lourds adoptent de plus en plus des formulations OAT pour atteindre une durée de service de 1 000 000 miles. Les véhicules utilitaires moyens et lourds bénéficient du pouvoir d'achat des flottes et des pratiques de maintenance professionnelle qui favorisent les formulations de liquides de refroidissement premium par rapport aux alternatives conventionnelles.

La transformation du segment reflète des tendances plus larges d'électrification des transports, dans lesquelles les flottes commerciales mènent l'adoption des véhicules électriques en raison des avantages liés au coût total de possession, stimulant la demande de liquides de refroidissement spécialisés pour la gestion thermique des batteries. Les réglementations de l'EPA imposant une pénétration substantielle des véhicules électriques à batterie d'ici 2032 ont un impact particulier sur les véhicules de livraison de taille moyenne, où des acheteurs de flottes comme Amazon et FedEx mènent l'adoption précoce de groupes motopropulseurs électriques nécessitant des solutions dédiées de gestion thermique.

Par technologie : le leadership OAT mis au défi par l'innovation HOAT

La technologie à additifs organiques (OAT) détient 40,88 % de la part du marché des liquides de refroidissement automobiles en 2025, les équipementiers recherchant une protection anticorrosion optimisée combinant des acides organiques avec des additifs inorganiques ciblés. La technologie hybride à acide organique (HOAT) devrait être le segment à la croissance la plus rapide, avec un CAGR de 7,91 % jusqu'en 2031. Les formulations OAT maintiennent leur leadership grâce à des performances longue durée éprouvées et une large adoption par les équipementiers, notamment dans les applications nord-américaines où le DexCool de General Motors a établi la norme technologique. La HOAT représente l'évolution technologique qui répond aux limites de l'OAT dans des applications spécifiques, en incorporant des additifs à base de silicate ou de phosphate pour améliorer la protection anticorrosion immédiate tout en maintenant les caractéristiques de longue durée de service. La technologie à additifs inorganiques (IAT) sert les applications héritées et les segments sensibles aux coûts, bien que sa part de marché diminue à mesure que les équipementiers passent aux formulations longue durée.

La segmentation technologique reflète la maturité du secteur, où l'optimisation chimique est le moteur de la différenciation concurrentielle plutôt que l'innovation fondamentale. Les équipementiers européens, en particulier, privilégient les formulations HOAT qui combinent la longévité de l'OAT avec une protection améliorée de l'aluminium, créant des différences de spécifications régionales qui mettent au défi les fournisseurs mondiaux de liquides de refroidissement de maintenir plusieurs plateformes chimiques tout en réalisant des économies d'échelle.

Par utilisateur final : la domination du marché secondaire face au défi de la croissance des équipementiers

Le segment du marché secondaire représente 66,94 % du marché des liquides de refroidissement automobiles en 2025, reflétant les besoins de service continus du parc de véhicules installé. Pendant ce temps, les canaux équipementiers devraient connaître une croissance accélérée de 5,49 % jusqu'en 2031, les fabricants spécifiant de plus en plus des formulations de liquides de refroidissement premium en remplissage d'usine. La domination du marché secondaire découle du cycle de remplacement, où les flottes de véhicules vieillissants nécessitent plusieurs interventions de liquide de refroidissement tout au long de la durée de vie du véhicule, créant une demande soutenue indépendante des fluctuations des ventes de véhicules neufs. Le segment fait face à des défis structurels à mesure que les liquides de refroidissement longue durée réduisent la fréquence des interventions, faisant évoluer la demande de schémas de consommation basés sur le volume vers des schémas basés sur la valeur.

L'accélération de la croissance des équipementiers reflète l'orientation stratégique des fabricants vers les liquides de refroidissement longue durée, qui réduisent les coûts de garantie tout en différenciant leurs offres de service. Le glissement des canaux crée des opportunités pour les fournisseurs de liquides de refroidissement entretenant des relations avec les équipementiers, tout en mettant au défi les distributeurs traditionnels du marché secondaire de s'adapter à des volumes de débit plus faibles. Les facteurs de conformité réglementaire influencent de plus en plus la sélection des liquides de refroidissement par les équipementiers, car les exigences de durabilité des émissions s'étendent à 160 000 kilomètres dans le cadre des normes EU6d, créant une demande de liquides de refroidissement maintenant les performances de gestion thermique sur des cycles de vie de véhicules prolongés.

Analyse géographique

La région Asie-Pacifique maintient la plus grande part de marché régionale, représentant 34,53 % du marché des liquides de refroidissement automobiles en 2025. Cela est porté par les réglementations strictes de la Chine en matière de gestion thermique des véhicules électriques et l'expansion rapide de la production automobile en Inde, soutenue par des incitations gouvernementales à la fabrication. Les normes GB chinoises imposent des limites spécifiques de conductivité électrique pour les liquides de refroidissement de véhicules électriques, créant une demande de formulations spécialisées qui équilibrent les performances thermiques et les exigences de sécurité électrique. La croissance du marché secondaire automobile en Inde, soutenue par les politiques PLI et PM E-DRIVE, génère une demande soutenue pour des formulations de liquides de refroidissement conventionnels et spécifiques aux véhicules électriques, à mesure que les équipementiers nationaux établissent des chaînes d'approvisionnement en gestion thermique. Le Japon et la Corée du Sud contribuent au développement de technologies avancées pour les véhicules électriques, qui nécessitent des liquides de refroidissement diélectriques spécialisés pour les applications de refroidissement des batteries et de l'électronique de puissance.

L'Amérique du Sud émerge comme la région à la croissance la plus rapide, avec un CAGR de 6,67 % jusqu'en 2031, bénéficiant des politiques d'intégration automobile Argentine-����é������ qui rationalisent l'homologation des véhicules et les processus d'approbation des composants, tout en développant la production de véhicules utilitaires pour répondre à la demande croissante du commerce électronique. L'accélération de la croissance de la région découle d'accords de reconnaissance mutuelle qui réduisent les barrières réglementaires pour les fournisseurs de liquides de refroidissement desservant les deux principaux marchés, créant des économies d'échelle pour les opérations régionales.

L'Amérique du Nord et l'Europe représentent des marchés matures avec des taux de croissance modérés, car l'adoption de liquides de refroidissement longue durée réduit la fréquence de remplacement, tandis que les exigences réglementaires poussent les mises à niveau des spécifications vers des formulations premium. Les marchés européens font face à une pression de transformation particulière liée aux réglementations REACH et aux restrictions PFAS, qui favorisent les alternatives de liquides de refroidissement biosourcés, créant des opportunités pour les fournisseurs dotés de capacités chimiques durables. Les exploitants de flottes nord-américains adoptent de plus en plus des liquides de refroidissement longue durée pour réduire les coûts de maintenance, créant des freins structurels à la croissance du volume du marché secondaire tout en bénéficiant aux applications de remplissage en première monte.

Paysage concurrentiel

Les acteurs établis comme BASF, Chevron et ExxonMobil dominent le marché des liquides de refroidissement automobiles, s'appuyant sur des plateformes chimiques avancées et des réseaux de distribution mondiaux. En revanche, des perturbateurs émergents se taillent une niche avec des liquides de refroidissement diélectriques spécifiques aux véhicules électriques et des applications dans le refroidissement des centres de données. Ces leaders du marché, grâce à l'intégration verticale, à l'expertise en matière de conformité réglementaire et à des relations durables avec les équipementiers, ont renforcé leur avantage concurrentiel, rendant difficile l'entrée des petits fournisseurs.

Des opportunités d'espaces blancs émergent dans les applications de gestion thermique des véhicules électriques, où les fournisseurs traditionnels de liquides de refroidissement se diversifient dans le refroidissement des batteries et le refroidissement par immersion pour les centres de données, comme en témoigne le partenariat de PETRONAS avec Iceotope pour des solutions de refroidissement liquide de précision. Les schémas d'adoption technologique favorisent les fournisseurs disposant de portefeuilles de brevets en nanofluides et en formulations à faible conductivité, car des entreprises comme Prestone développent des solutions spécialisées pour les applications de véhicules électriques nécessitant une isolation électrique.

L'intensité concurrentielle augmente sur les marchés émergents, où les capacités de production locale et la conformité réglementaire créent des avantages pour les acteurs établis disposant d'empreintes de fabrication régionales. Cela est illustré par l'établissement d'une installation d'Arteco en Chine, qui dessert les marchés locaux du refroidissement automobile et électronique.

Leaders du secteur des liquides de refroidissement automobiles

ExxonMobil Corp.

Chevron Corporation

TotalEnergies SE

Saudi Aramco Group

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : l'Automotive Research Association of India (ARAI), sous l'égide du ministère des Industries lourdes, a signé un protocole d'accord avec le Centre de recherche et développement vert de Hindustan Petroleum Corporation Limited (HPCL). Le partenariat porte sur la recherche conjointe dans les domaines des lubrifiants, des liquides de refroidissement, des carburants, des additifs et des solutions énergétiques afin de développer des moteurs et des véhicules avancés tout en améliorant les technologies indigènes.

- Septembre 2024 : Bosch Rexroth s'est associé à Modine pour intégrer les systèmes de gestion thermique à refroidissement liquide EVantage dans le portefeuille eLION destiné aux engins hors route électrifiés, élargissant ainsi les applications de gestion thermique au-delà du secteur automobile vers les équipements mobiles industriels.

- Juin 2024 : PETRONAS Lubricants International a forgé un partenariat avec Iceotope pour co-développer des solutions de gestion thermique durables pour les centres de données, introduisant le liquide de refroidissement liquide PETRONAS Iona Tera comme une expansion au-delà des applications automobiles.

Périmètre du rapport mondial sur le marché des liquides de refroidissement automobiles

Les liquides de refroidissement automobiles sont des liquides utilisés pour dissiper la chaleur dans les moteurs à combustion interne des véhicules automobiles. Le liquide de refroidissement prévient la corrosion dans le système de refroidissement en évacuant l'excès de chaleur du moteur et en limitant les dommages à long terme.

Le périmètre du rapport couvre la segmentation par type de véhicule, type chimique et géographie.

Le rapport sur le marché des liquides de refroidissement automobiles est segmenté par type de produit (éthylène glycol, propylène glycol, glycérine, autres), type de véhicule (voitures particulières, véhicules utilitaires légers et autres), technologie (IAT, OAT, HOAT), utilisateur final (équipementier et marché secondaire) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Éthylène glycol |

| Propylène glycol |

| �ұ��⳦é�����Ա� |

| Autres |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Bus et autocars |

| Technologie à additifs inorganiques (IAT) |

| Technologie à additifs organiques (OAT) |

| Technologie hybride à acide organique (HOAT) |

| É��ܾ����Գپ���� |

| Marché secondaire |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Éthylène glycol | |

| Propylène glycol | ||

| �ұ��⳦é�����Ա� | ||

| Autres | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Bus et autocars | ||

| Par technologie | Technologie à additifs inorganiques (IAT) | |

| Technologie à additifs organiques (OAT) | ||

| Technologie hybride à acide organique (HOAT) | ||

| Par utilisateur final | É��ܾ����Գپ���� | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des liquides de refroidissement automobiles ?

Le marché des liquides de refroidissement automobiles devrait croître de 7,22 milliards USD en 2025 à 7,73 milliards USD en 2026 et devrait atteindre 10,85 milliards USD d'ici 2031, à un CAGR de 7,02 % sur la période 2026-2031.

Pourquoi l'Amérique du Sud est-elle la région à la croissance la plus rapide jusqu'en 2031 ?

Les politiques d'intégration Argentine-����é������ rationalisent l'homologation, stimulant la production de véhicules et la demande de liquides de refroidissement.

Comment les véhicules électriques influencent-ils les formulations de liquides de refroidissement en 2026 ?

Les véhicules électriques nécessitent des fluides diélectriques à faible conductivité qui protègent les batteries et l'électronique de puissance contre les courts-circuits électriques.

Quel facteur contraint le plus le volume du marché secondaire des liquides de refroidissement en 2026 ?

Les technologies à intervalles de vidange prolongés allongent la durée de service à 150 000 miles ou plus, réduisant la fréquence de remplacement.

Quel segment technologique affiche le taux de croissance le plus élevé jusqu'en 2031 ?

La technologie hybride à acide organique (HOAT) progresse à un CAGR de 7,91 % car les équipementiers recherchent une protection anticorrosion équilibrée.

Dernière mise à jour de la page le: