Taille et part du marché australien du solaire en toiture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

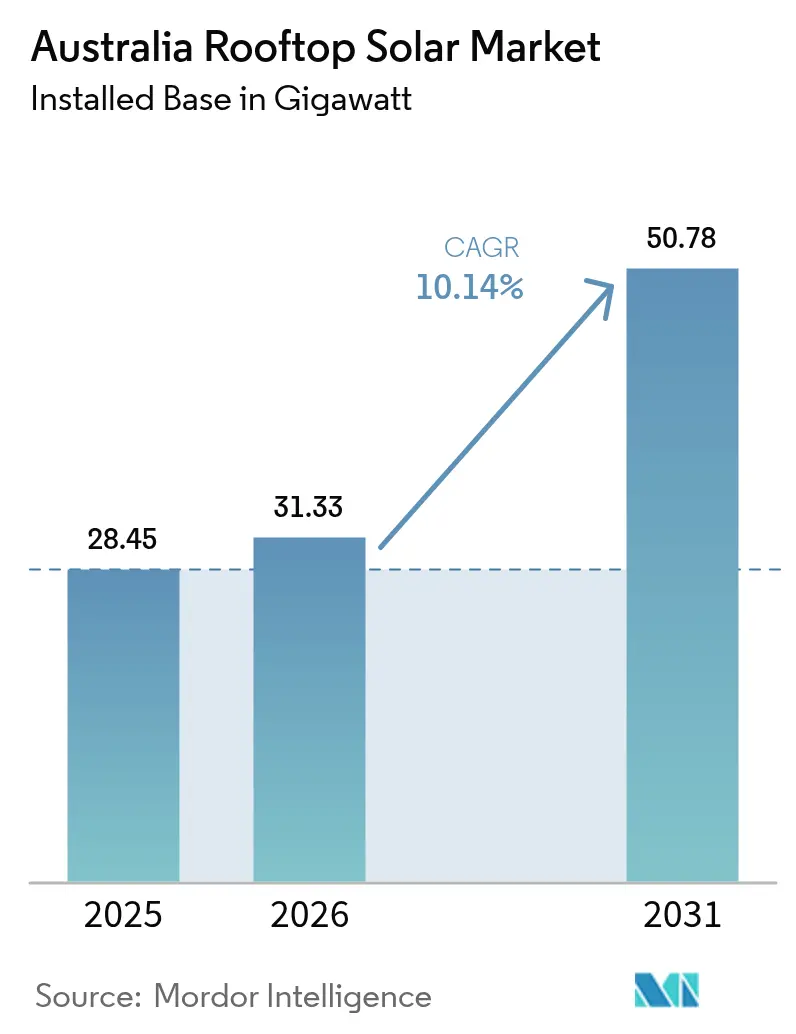

| Taille du marché de l'année de base (2025) | 28.45 gigawatt |

| Volume du Marché (2026) | 31.33 gigawatt |

| Volume du Marché (2031) | 50.78 gigawatt |

| Taux de croissance (2026 - 2031) | 10.14% CAGR |

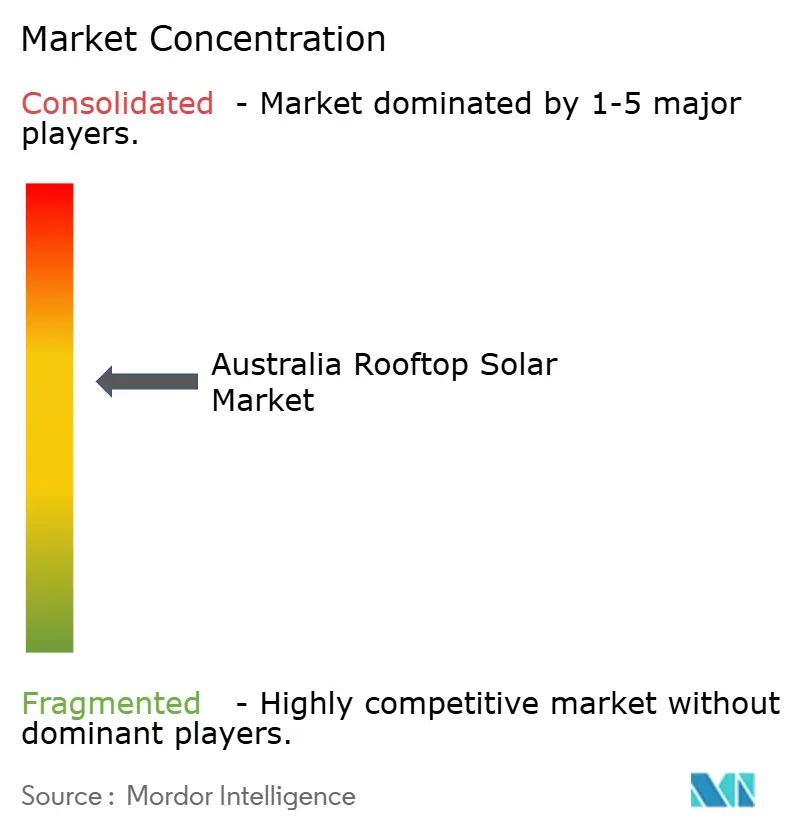

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien du solaire en toiture par ���ϲ�����

La taille du marché australien du solaire en toiture est estimée à 31,33 gigawatts en 2026, en hausse par rapport à la valeur de 2025 de 28,45 gigawatts, avec des projections pour 2031 s'établissant à 50,78 gigawatts, progressant à un CAGR de 10,14 % sur la période 2026-2031.

Cette expansion élève la production décentralisée du statut de complément utile à celui de pilier central de l'approvisionnement électrique national, contribuant déjà à plus de 12 % de l'électricité du réseau en 2025. La croissance est portée par une combinaison de politiques progressives, une baisse des coûts des équipements, l'adoption des batteries et des avancées technologiques rapides, tandis que le programme fédéral Solar Sunshot oriente la localisation de la chaîne d'approvisionnement. Les opérateurs de réseau passent d'enveloppes d'exploitation statiques à des enveloppes dynamiques, ce qui relève les plafonds d'exportation et permet une pénétration plus élevée du solaire en toiture, notamment en Australie-Méridionale, où la limite d'exportation de 10 kW est en cours de traitement. L'élan commercial, l'expansion de la participation aux réseaux électriques virtuels et la taille moyenne croissante des systèmes témoignent d'une accélération du passage de la prédominance résidentielle vers des modèles commerciaux diversifiés et orientés services à travers le marché australien du solaire en toiture.

Points clés du rapport

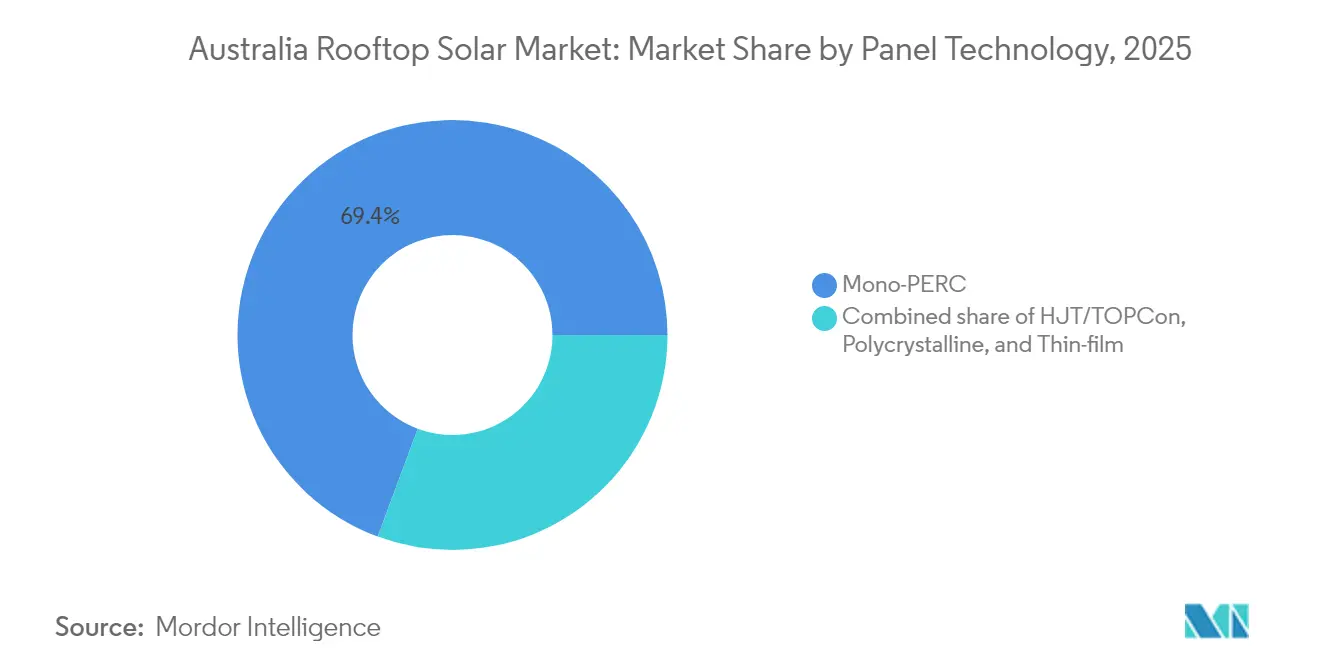

- Par technologie de panneau, les panneaux Mono-PERC ont représenté 69,35 % de la part de marché australien du solaire en toiture en 2025, tandis que les technologies à hétérojonction et TOPCon devraient croître à un CAGR de 16,3 % jusqu'en 2031.

- Par taille de système, la tranche 5 à 10 kW a capté 44,20 % de la taille du marché australien du solaire en toiture en 2025 ; la tranche 30 à 100 kW devrait se développer à un CAGR de 13,9 % entre 2026 et 2031.

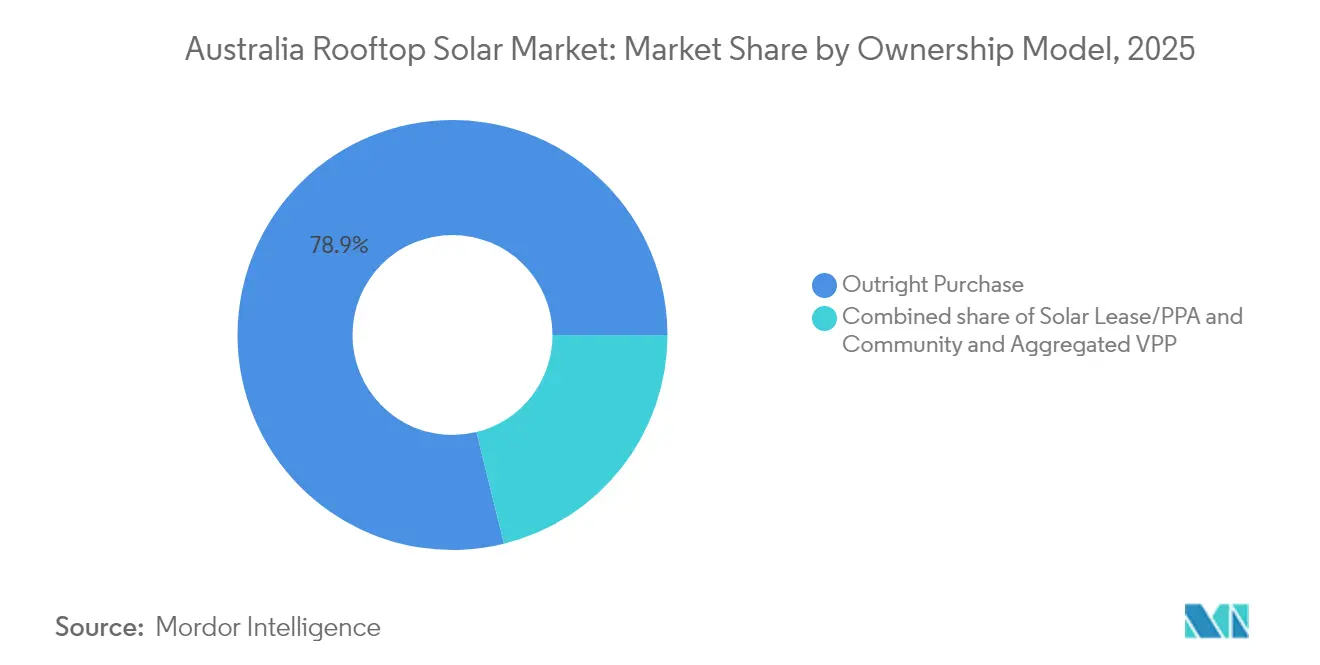

- Par modèle de propriété, l'achat direct a représenté 78,85 % de la part du marché australien du solaire en toiture en 2025 ; toutefois, le solaire communautaire et l'agrégation VPP devraient connaître la croissance la plus rapide, à un CAGR de 19,1 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel a représenté 67,10 % de la part du marché australien du solaire en toiture en 2025, tandis que les installations commerciales et industrielles devraient afficher la croissance la plus rapide, à un CAGR de 12,05 % jusqu'en 2031.

- Le Queensland a mené en nombre total d'installations avec plus d'un million de systèmes en 2024, mais l'Australie-Méridionale a affiché le taux de pénétration le plus élevé, à 10,7 % de la demande électrique de l'État.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien du solaire en toiture

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des coûts des panneaux photovoltaïques et des batteries | +2.8% | National, avec des gains précoces dans le Queensland, la Nouvelle-Galles du Sud, Victoria | Moyen terme (2 à 4 ans) |

| Continuité du SRES et des subventions au niveau des États | +2.1% | National, renforcé dans Victoria, Nouvelle-Galles du Sud, ACT | Court terme (≤ 2 ans) |

| Hausse des tarifs de détail raccourcissant le délai de retour sur investissement | +1.9% | National, plus prononcé en Australie-Méridionale, Victoria | Court terme (≤ 2 ans) |

| Adoption des programmes de réseau électrique virtuel (VPP) | +1.4% | Australie-Méridionale en tête, expansion vers Victoria, Nouvelle-Galles du Sud | Moyen terme (2 à 4 ans) |

| Obligation de reporting climatique pour les toitures commerciales et industrielles | +1.2% | National, concentré dans les grandes villes | Long terme (≥ 4 ans) |

| Programme Solar Sunshot et promotion de la fabrication locale | +0.8% | National, axé sur la Hunter Valley en Nouvelle-Galles du Sud et l'Australie-Méridionale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Baisse des coûts des panneaux photovoltaïques et des batteries

Les prix combinés des modules et du stockage continuent de baisser. La période de retour sur investissement moyenne pour le solaire résidentiel est passée sous les cinq ans en 2024, tandis que les batteries ont approché les 10 000 AUD, encourageant les installations combinées. Les recherches du CSIRO sur les pérovskites ont atteint une efficacité de 11 % sur des cellules imprimées, annonçant de futures baisses de coûts grâce à la fabrication en continu.[1]CSIRO, "Étape franchie pour la cellule solaire flexible imprimée," csiro.au La déflation des prix coïncide avec la hausse des tarifs de détail, accélérant ainsi l'adoption des deux produits par les ménages et les entreprises. Grâce aux revenus cumulés des réseaux électriques virtuels, les batteries génèrent désormais des revenus liés aux services réseau qui raccourcissent encore davantage les délais de retour. Les tendances tarifaires sous-tendent donc une boucle d'adoption auto-renforçante sur le marché australien du solaire en toiture.

Continuité du SRES et des subventions au niveau des États

Le programme fédéral des énergies renouvelables à petite échelle (Small-scale Renewable Energy Scheme) reste en vigueur jusqu'en 2030, garantissant des revenus de certificats qui réduisent le risque des achats. La subvention aux batteries de Victoria et le programme Empowering Homes de la Nouvelle-Galles du Sud ajoutent des remises initiales qui influencent les décisions relatives à la taille des systèmes. Ces incitations cumulées augmentent les volumes d'installation, stabilisent les pipelines d'installateurs et orientent les acheteurs vers des installations plus grandes, à l'épreuve de l'avenir pour la consommation. Des règles de subvention cohérentes entre les juridictions réduisent les cycles d'arrêt-démarrage et maintiennent l'emploi des installateurs, ancrant la croissance du marché australien du solaire en toiture.

Hausse des tarifs de détail raccourcissant le délai de retour sur investissement

Les coûts de gros de l'électricité ont augmenté de 83 % en 2024, à la suite des fermetures de centrales à charbon et de la volatilité accrue de la demande de pointe. Dans le même temps, les tarifs de rachat ont chuté à 3 c/kWh, déplaçant la valeur de l'exportation vers l'autoconsommation. L'écart tarifaire fait du solaire en toiture l'option d'approvisionnement au détail la moins chère, notamment pour les entreprises exposées aux charges de demande. Les entreprises se tournent donc vers le solaire associé au stockage pour plafonner leur exposition aux prix spot élevés, renforçant le potentiel de croissance commercial sur le marché australien du solaire en toiture.

Adoption des programmes de réseau électrique virtuel (VPP)

Le réseau électrique virtuel d'Australie-Méridionale démontre la valeur de l'agrégation, en regroupant plus de 1 MW de batteries domestiques pour des services de réponse en fréquence. Victoria compte 700 000 toitures éligibles, fournissant la masse critique nécessaire à une orchestration à l'échelle de l'État. La participation génère de nouvelles sources de revenus qui améliorent l'économie résidentielle et ouvre des modèles marchands pour les agrégateurs. L'expansion vers les petites entreprises élargit la capacité sous gestion, exploitant les actifs de batteries inactifs pendant les heures de travail et renforçant la résilience aux pannes à l'échelle nationale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites d'exportation sur le réseau et congestion | -1.8% | Australie-Méridionale, Victoria en tête, extension vers le Queensland, la Nouvelle-Galles du Sud | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement liée aux importations | -1.2% | National, affectant tous les segments de manière égale | Moyen terme (2 à 4 ans) |

| Vieillissement des systèmes anciens nécessitant des modernisations | -0.9% | National, concentré dans les zones d'adoption précoce | Moyen terme (2 à 4 ans) |

| Renforcement des codes de sécurité incendie et de construction | -0.6% | National, avec une application plus stricte dans Victoria, Nouvelle-Galles du Sud | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Limites d'exportation sur le réseau et congestion

Les alimentateurs à forte pénétration connaissent une montée en tension et des contraintes thermiques qui imposent des plafonds d'exportation dynamiques. Les essais menés en Australie-Méridionale sur 2 835 onduleurs ont validé des limites logicielles garantissant la stabilité tout en rapportant 250 AUD par an à un système de 10 kW. L'AEMO (Australian Energy Market Operator) a prévu 16 milliards AUD pour des améliorations du réseau de transport afin d'absorber les pics d'énergie renouvelable.[2]Australian Energy Market Operator, "Plan de système intégré 2025," aemo.com.au Tant que ces lignes ne seront pas construites, les plafonds d'exportation en toiture limiteront les revenus, incitant les ménages à opter pour des batteries et freinant la croissance non contrainte sur le marché australien du solaire en toiture.

Volatilité de la chaîne d'approvisionnement liée aux importations

Les panneaux en toiture restent dépendants à 99 % des importations, rendant les installateurs vulnérables aux hausses des coûts de fret et aux chocs géopolitiques. L'initiative Solar Sunshot d'un milliard AUD vise à localiser l'assemblage de modules dans la Hunter Valley et en Australie-Méridionale, avec SunDrive qui teste des cellules à base de cuivre à l'échelle pilote. Toutefois, les installations nationales de polysilicium et de verre sont encore à plusieurs années de distance, de sorte que les fluctuations monétaires et les retards d'expédition peuvent faire grimper les coûts et allonger les cycles de projet, tempérant la trajectoire de demande par ailleurs robuste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de panneau : l'efficacité de nouvelle génération perturbe le leadership du Mono-PERC

Les cellules Mono-PERC ont représenté 69,35 % des livraisons de systèmes en 2025, maintenant un équilibre optimal entre prix et performances. Néanmoins, les lignes à hétérojonction et TOPCon progressent rapidement, enregistrant un CAGR de 16,3 % jusqu'en 2031 et se rapprochant de la parité sur la base du coût installé en $/W. Des durées de vie supérieures à 30 ans et des coefficients de température inférieurs à 0,3 % par °C favorisent la préférence des sites commerciaux pour ces modules à plus haute efficacité. Les parts du polycristallin continuent de se contracter en raison de sa faible efficacité, tandis que la technologie couche mince se positionne dans les structures à contraintes de poids.

La cellule à hétérojonction plaquée au cuivre de SunDrive a atteint le stade de production pilote commerciale avec Trina, ouvrant une chaîne d'approvisionnement locale en haute efficacité. La feuille de route de CSIRO pour les cellules flexibles imprimées vise le revêtement photovoltaïque intégré au bâtiment, ce qui pourrait révolutionner les supermarchés et les entrepôts. Le module IBC à 24,1 % de Maxeon lancé au troisième trimestre 2024 ancre le segment résidentiel haut de gamme. Les choix technologiques s'articulent donc autour des contraintes d'espace, des taux de dégradation et des objectifs de carbone incorporé, orientant la différenciation au sein du marché australien du solaire en toiture.

Par taille de système : la domination de la tranche intermédiaire face à la montée en puissance du commercial

Les systèmes entre 5 kW et 10 kW ont représenté 44,20 % de la part du marché australien du solaire en toiture en 2025, reflétant la superficie de toit suburbaine typique et l'utilisation de l'électricité. Les installations moyennes ont atteint 9,9 kW cette année-là, les ménages anticipant l'avenir pour les véhicules électriques. Simultanément, la tranche commerciale de 30 à 100 kW devrait enregistrer la croissance la plus rapide, avec un CAGR de 13,9 %, alimentant l'augmentation de capacité dans les entrepôts, les écoles et les centres commerciaux. La tranche jusqu'à 5 kW est en voie d'élimination progressive au fur et à mesure que les tarifs à petite échelle diminuent, tandis que la tranche 10 à 30 kW convient aux locaux commerciaux de taille intermédiaire et aux grandes maisons.

Les grandes toitures de plus de 100 kW, bien que moins nombreuses, génèrent des ajouts de mégawatts disproportionnés. Les onduleurs intelligents de cette catégorie participent aux marchés de fréquence, monétisant l'énergie autrement écrêtée. Les entreprises regroupent des bornes de recharge sous des ombrières solaires, associant la production photovoltaïque diurne aux stratégies d'électrification des flottes. Les efficacités de modules proches de 24 % réduisent la surface nécessaire pour une puissance donnée, permettant des empreintes plus compactes pour accueillir des puissances plus élevées et renforçant l'attrait de la tranche intermédiaire. Ainsi, les dynamiques de taille continuent de se diversifier à mesure que le marché australien du solaire en toiture arrive à maturité.

Par modèle de propriété : le solaire communautaire perturbe les schémas d'achat traditionnels

L'achat direct a conservé une part de 78,85 % du marché australien du solaire en toiture en 2025, soutenu par des cadres de subventions qui récompensent les propriétaires-exploitants. Pourtant, les projets communautaires, les contrats de location et les PPA grignotent cette domination. L'agrégation communautaire et le VPP affichent un CAGR de 19,1 %, offrant aux locataires d'appartements et aux locataires l'accès à des installations partagées. Les contrats de location éliminent les coûts initiaux, et les PPA fournissent une électricité moins chère que le réseau sans nécessiter de mise de fonds.

Le produit VPP commercial de RACV Solar regroupe le matériel de batterie, les services réseau et la maintenance en une seule facture, illustrant l'évolution du service. Les promoteurs de logements destinés à la location ajoutent des installations communautaires en toiture avec une répartition transparente des kilowattheures entre les locataires. Au fur et à mesure que les marges de détail se resserrent, les fournisseurs d'électricité intègrent des offres groupées de matériel solaire à leurs plans tarifaires, créant des relations plus fidélisantes et générant des données riches sur les clients. Ces modèles réduisent collectivement les inégalités d'accès au solaire et diversifient les sources de revenus à travers le marché australien du solaire en toiture.

Par utilisateur final : l'élan commercial défie la prédominance résidentielle

Les toitures résidentielles ont représenté 67,10 % de la capacité installée et des revenus en 2025, portées par un financement accessible et des réseaux d'installateurs étendus. Toutefois, les règles de reporting climatique obligatoire incitent les entreprises à communiquer sur leurs réductions d'émissions de portée 2, stimulant un CAGR de 12,05 % pour les installations commerciales et industrielles jusqu'en 2031. Les projets commerciaux bénéficient d'un alignement sur les charges diurnes et de l'évitement des charges de demande, générant des taux de rendement interne supérieurs à ceux des ménages. L'activité de modernisation est en hausse parmi les maisons construites autour des années 2010 qui nécessitent des remplacement d'onduleurs ou des extensions de taille, ouvrant un marché secondaire. Les entreprises superposent des batteries au solaire pour vendre des services de réponse en fréquence, approfondissant la proposition de valeur et orientant le marché australien du solaire en toiture vers des déploiements pilotés par les entreprises.

Les parcs commerciaux débloquent également des contrats de gestion énergétique groupés combinant solaire, stockage et modernisation de l'efficacité. Les groupes de supermarchés, les brasseries et les opérateurs de stockage frigorifique sont des utilisateurs privilégiés, alignant la production en toiture sur les charges de réfrigération pour se couvrir contre la volatilité des prix de gros. Les contrats de location et les contrats d'achat d'électricité déplacent le capital hors des bilans, permettant aux entreprises de revendiquer la décarbonation sans mise de fonds initiale. Cette convergence des pressions de divulgation, de l'arbitrage tarifaire et de l'innovation financière accélère la part commerciale des ajouts de capacité sur le marché australien du solaire en toiture.

Analyse géographique

Le Queensland a comptabilisé plus d'un million de systèmes en toiture et 3,8 GW de capacité en 2024, maintenant son leadership numérique grâce à un fort ensoleillement et à des structures de rachat favorables aux entreprises. L'étalement suburbain de Brisbane fournit une vaste surface de toiture, tandis que les conseils régionaux rationalisent les procédures d'autorisation. La Nouvelle-Galles du Sud a ajouté 970 MW au cours de 2024, les ménages de Sydney et les agribusinesses de l'intérieur cherchant à se couvrir face à la volatilité des prix de gros. Victoria, État adopteur précoce, se réoriente désormais vers des incitations aux batteries qui augmentent les taux d'autoconsommation et déclenchent des modernisations en deux étapes sur les habitations arrivées à maturité.

L'Australie-Méridionale est en tête en termes de pénétration, à 10,7 % de la consommation globale, grâce à ses ressources solaires abondantes et à un soutien politique précoce, faisant de cet État un laboratoire vivant pour les essais de limites d'exportation dynamiques. Le système d'interconnexion sud-ouest isolé d'Australie-Occidentale nécessite un équilibrage plus nuancé de la production en toiture avec des interconnexions limitées, favorisant le développement de systèmes de batteries et de réponse à la demande. La prédominance hydraulique de la Tasmanie réduit l'urgence du solaire, mais des communautés isolées de niche adoptent des microréseaux hybrides diesel-photovoltaïque-batterie pour réduire les coûts logistiques en carburant.

Le plan de système intégré de l'AEMO prévoit 16 milliards AUD pour de nouvelles lignes inter-États qui augmentent la capacité d'accueil des installations en toiture et renforcent les flux d'énergie d'est en ouest. Le Queensland a mis en service la première usine commerciale nationale de recyclage de panneaux solaires en octobre 2024, s'attaquant aux flux de déchets imminents et récupérant des matériaux précieux tels que l'argent et le silicium. Le programme Solar Sunshot regroupe des lignes de modules pilotes dans la Hunter Valley en Nouvelle-Galles du Sud, tirant parti du savoir-faire existant en matière de matériaux, tandis que l'Australie-Méridionale favorise l'assemblage d'onduleurs et de batteries. Ces nuances géographiques façonnent les vecteurs de politique, d'infrastructure et de développement industriel au sein du marché australien du solaire en toiture.

Paysage concurrentiel

La concurrence reste fragmentée entre des milliers d'installateurs accrédités, ce qui entraîne des marges serrées pour les systèmes résidentiels simples. Les géants chinois des modules Trina, Jinko et LONGi dominent l'approvisionnement, mais la différenciation des produits découle de la durée des garanties, des garanties de dégradation et de l'intégration d'onduleurs intelligents. Les fournisseurs de niche haut de gamme tels que Maxeon et REC captent les segments à forte demande d'efficacité. Origin Energy Solar s'intègre verticalement en co-investissant avec SunDrive dans la fabrication pilote à hétérojonction, créant une voie technologique d'origine nationale.

Les acteurs de l'énergie au détail regroupent des offres en toiture avec des tarifs d'électricité pour défendre leurs bases de clientèle. AGL reconvertit les terrains des centrales à charbon désaffectées en centres de recyclage, se différenciant par ses références en économie circulaire. Les entreprises de génie civil spécialisées dans les toitures commerciales déploient des logiciels de gestion énergétique qui exploitent les revenus de réponse à la demande, élevant la barre des offres intégrées à travers le marché australien du solaire en toiture.

Les opérateurs de réseaux électriques virtuels représentent une catégorie de concurrents émergente. RACV Solar tire parti de son adhésion à un club automobile pour vendre en complément des offres groupées solaire-batterie, tandis que le plan de détail d'Amber Electric lié au prix spot gère dynamiquement les batteries des clients pour saisir les opportunités d'arbitrage. Les installateurs capables d'associer matériel, logiciel et financement remportent désormais des appels d'offres d'entreprises cherchant des solutions clé en main de décarbonation. Le resserrement continu des normes d'onduleurs AS/NZS 4777.2 favorise les acteurs techniquement compétents, éliminant progressivement les petits installateurs et faisant évoluer le marché vers une consolidation modérée.

Leaders du secteur australien du solaire en toiture

Trina Solar

JinkoSolar

LONGi Green Energy

Maxeon (SunPower)

Canadian Solar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'Association australienne des industries de l'énergie solaire (Solar Energy Industries Association - SEIA) a exhorté le ministre national chargé du changement climatique et de l'énergie à « intervenir d'urgence » concernant une modification de règlement qui présente un risque pour l'adoption du solaire en toiture photovoltaïque. La nouvelle règle, devant entrer en vigueur le 1er juillet 2025, coïncide avec le lancement par le gouvernement fédéral de son programme Cheaper Home Batteries d'un montant de 2,3 milliards AUD (1,49 milliard USD). En vertu de cette règle, certains spécialistes accrédités du solaire et du stockage d'énergie seront interdits de collaborer avec des électriciens agréés.

- Juin 2025 : Wesfarmers a obtenu un prêt de 100 millions AUD auprès de la Clean Energy Finance Corporation, dans le but d'alimenter les sites Bunnings et Officeworks avec 100 % d'électricité renouvelable d'ici fin 2025. Les fonds seront alloués aux installations solaires, aux systèmes de batteries et aux bornes de recharge pour véhicules électriques.

- Novembre 2024 : L'Australie marque fièrement sa 4 millionième installation solaire en toiture, atteignant une capacité totale de 25 GW, dont 3,15 GW ajoutés en 2023 seulement. Le ministre fédéral australien du changement climatique et de l'énergie a salué cette 4 millionième installation comme une étape importante pour la nation.

- Octobre 2024 : Trina Solar et SunDrive ont formé une coentreprise en Australie, visant à accélérer la production de cellules solaires à hétérojonction haute efficacité. Cette coentreprise, majoritairement australienne, associe la technologie solaire de pointe de SunDrive à l'expertise mondiale en fabrication de Trina Solar.

Portée du rapport sur le marché australien du solaire en toiture

Le rapport sur le marché australien de l'énergie solaire en toiture comprend :

| Mono-PERC |

| HJT/TOPCon |

| Polycristallin |

| Couche mince (CdTe/Pérovskite) |

| Jusqu'à 5 kW |

| 5 à 10 kW |

| 10 à 30 kW |

| 30 à 100 kW |

| 100 kW à 1 MW |

| Achat direct |

| Location solaire/PPA |

| Communauté et VPP agrégé |

| ��é�������Գپ���� |

| Commercial et industriel |

| Par technologie de panneau | Mono-PERC |

| HJT/TOPCon | |

| Polycristallin | |

| Couche mince (CdTe/Pérovskite) | |

| Par taille de système | Jusqu'à 5 kW |

| 5 à 10 kW | |

| 10 à 30 kW | |

| 30 à 100 kW | |

| 100 kW à 1 MW | |

| Par modèle de propriété | Achat direct |

| Location solaire/PPA | |

| Communauté et VPP agrégé | |

| Par utilisateur final | ��é�������Գپ���� |

| Commercial et industriel |

Questions clés auxquelles répond le rapport

Quelle est la capacité actuelle du marché australien du solaire en toiture ?

La capacité installée en toiture a atteint 31,33 GW en 2026 et devrait progresser jusqu'à 50,78 GW d'ici 2031.

À quelle vitesse le segment commercial croît-il par rapport au résidentiel ?

Les toitures commerciales et industrielles devraient se développer à un CAGR de 12,05 %, surpassant la croissance globale du marché de 10,14 %.

Quelle taille de système domine les nouvelles installations ?

Les installations entre 5 kW et 10 kW représentent 44,20 % des installations de 2025, mais les systèmes de 30 à 100 kW affichent la croissance la plus rapide.

Quelles technologies supplantent les panneaux Mono-PERC ?

Les modules à hétérojonction et TOPCon gagnent des parts à un CAGR de 16,3 % grâce à des efficacités plus élevées.

Quelle est l'importance des réseaux électriques virtuels pour la croissance future ?

La participation aux VPP ajoute des revenus provenant des services réseau, améliorant les rendements des batteries et soutenant une adoption généralisée, notamment en Australie-Méridionale et à Victoria.

La fabrication locale devrait-elle réduire le risque lié à la chaîne d'approvisionnement ?

Oui, le programme Solar Sunshot d'un milliard AUD et des partenariats tels que SunDrive-Trina visent à établir des lignes de modules nationaux et à réduire la dépendance aux importations au cours des cinq prochaines années.

Dernière mise à jour de la page le: