Taille et part du marché australien des dispositifs pour le diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

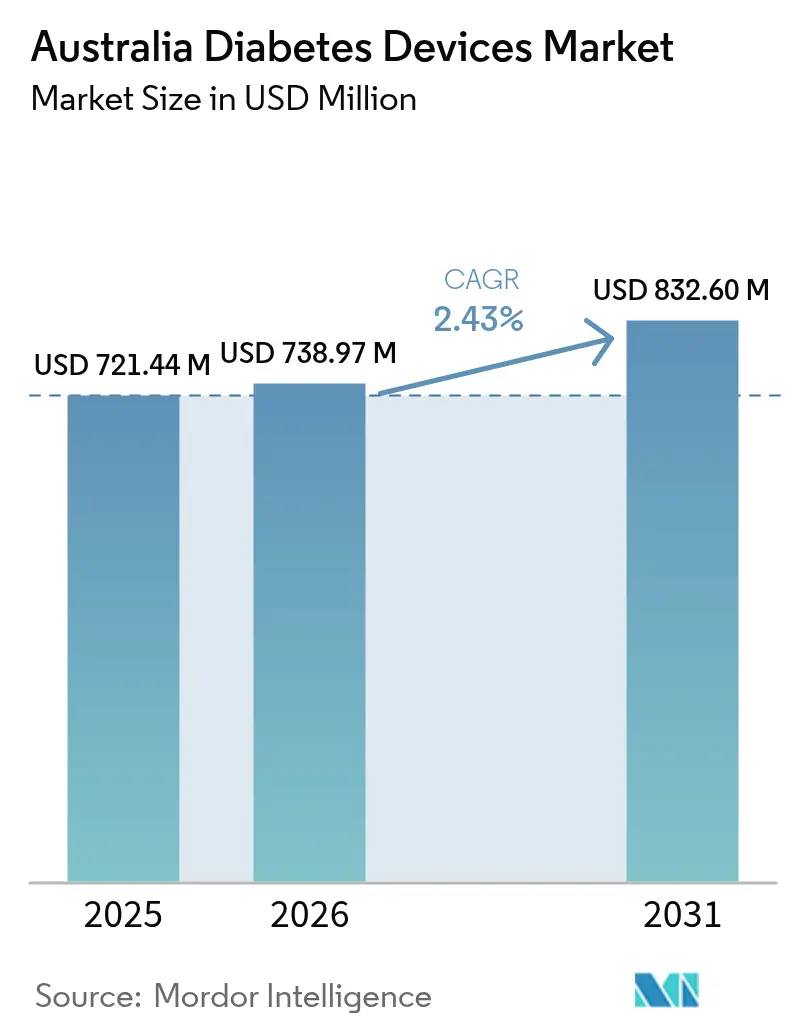

| Taille du marché de l'année de base (2025) | 721.44 Millions de dollars américains |

| Taille du Marché (2026) | 738.97 Millions de dollars américains |

| Taille du Marché (2031) | 832.6 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des dispositifs pour le diabète par ���ϲ�����

La taille du marché australien des dispositifs pour le diabète était évaluée à 721,44 millions USD en 2025 et devrait croître de 738,97 millions USD en 2026 pour atteindre 832,6 millions USD d'ici 2031, à un CAGR de 2,43 % durant la période de prévision (2026-2031). La taille du marché australien des dispositifs pour le diabète reflète un environnement de remboursement mature, une forte acceptation des cliniciens à l'égard des données glycémiques en temps réel, et des mises à niveau technologiques régulières qui maintiennent les cycles de remplacement actifs. L'élargissement des subventions du Régime national de services pour le diabète (NDSS) pour la surveillance continue du glucose (CGM), le passage vers l'administration automatisée d'insuline et la prévalence croissante du diabète de type 2 soutiennent la demande. L'infrastructure de santé numérique intégrée — notamment les dossiers de santé électroniques universels — réduit les obstacles à l'adoption de nouveaux dispositifs et favorise des parcours de soins fondés sur les données. Les fabricants mondiaux intensifient leurs partenariats locaux pour associer les écosystèmes de dispositifs à la plateforme My Health Record, tandis que les start-ups se concentrent sur des diagnostics sans douleur destinés aux groupes mal desservis. La dynamique concurrentielle se concentre désormais sur la liaison des données glycémiques à des plateformes cardiométaboliques plus larges, une évolution susceptible de remodeler les critères d'achat au cours des cinq prochaines années.

Principaux enseignements du rapport

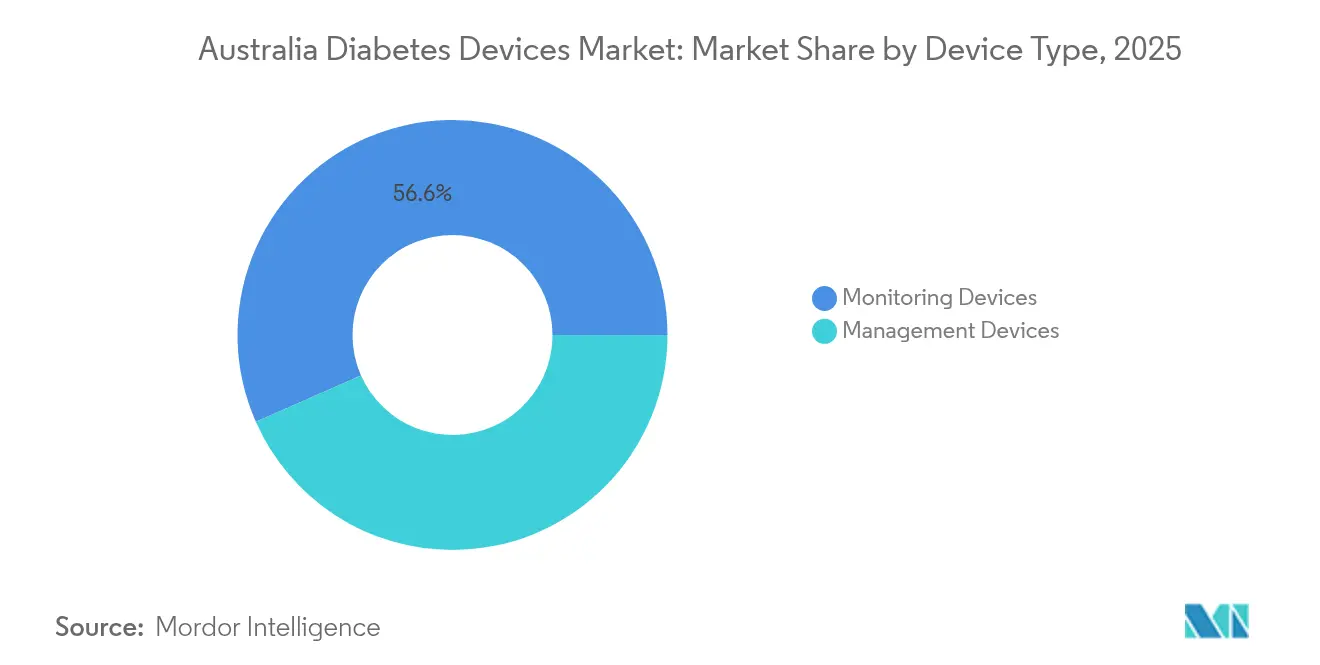

- Par type de dispositif, les dispositifs de surveillance ont dominé avec 56,62 % de la part du marché australien des dispositifs pour le diabète en 2025 ; les dispositifs de gestion devraient afficher le CAGR le plus rapide de 3,01 % jusqu'en 2031. Par utilisateur final, les hôpitaux représentaient 47,85 % de la taille du marché australien des dispositifs pour le diabète en 2025, tandis que les soins à domicile progressent à un CAGR de 2,91 % jusqu'en 2031.

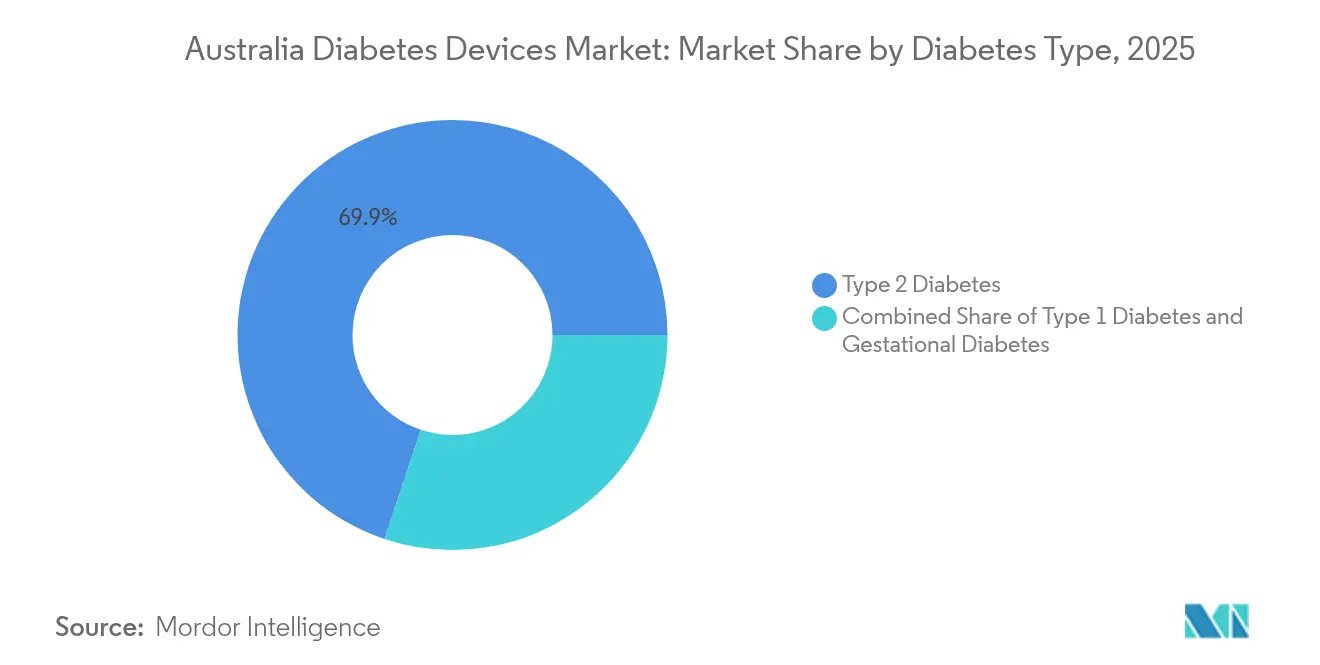

- Par type de diabète, le diabète de type 2 a dominé avec une part de revenus de 69,88 % en 2025 ; le diabète de type 1 devrait se développer à un CAGR de 2,83 % jusqu'en 2031.

- Par technologie, les systèmes invasifs représentaient 75,05 % de la taille du marché australien des dispositifs pour le diabète en 2025, tandis que les systèmes non invasifs sont en voie d'atteindre un CAGR de 3,17 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des dispositifs pour le diabète

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Élargissement du remboursement de la CGM via le NDSS et les fonds de santé privés | +0.8% | National, avec un impact plus élevé dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Prévalence croissante du diabète — notamment de type 2 — alimentant une demande soutenue pour les technologies de surveillance et d'administration d'insuline | +0.6% | National, avec des taux plus élevés dans les communautés autochtones et les zones rurales | Long terme (≥ 4 ans) |

| Adoption rapide des services de santé numérique et de télésanté intégrant les données CGM à My Health Record, stimulant l'adoption clinique | +0.4% | National, avec une concentration initiale dans les centres urbains | Moyen terme (2-4 ans) |

| Essor de la R&D locale pour la CGM non invasive (ex. : anneau de bioimpédance Opuz) | +0.3% | Concentré dans les pôles d'innovation des grandes villes | Long terme (≥ 4 ans) |

| Déploiement accéléré de solutions de nouvelle génération | +0.25% | National | Court terme (≤ 2 ans) |

| Programmes de bien-être en entreprise intégrant des capteurs de glucose connectés | +0.2% | Limité aux grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Élargissement du remboursement de la CGM via le NDSS et les fonds de santé privés

Les initiatives nationales de remboursement ont transformé le marché australien des dispositifs pour le diabète en supprimant les obstacles liés aux coûts initiaux pour la CGM en temps réel. L'initiative CGM du NDSS, qui subventionne la CGM pour toute personne atteinte de diabète de type 1, a fait passer le taux d'utilisation de 5 % à jusqu'à 79 % parmi les utilisateurs éligibles [1]Bureau australien des statistiques, "Le diabète touche un Australien sur 15," abc.net.au Source : Régime national de services pour le diabète, "FreeStyle Libre 2 Plus sera subventionné via le NDSS," ndss.com.au . Les assureurs ont complété cette politique en finançant les capteurs pour les grossesses à haut risque et les cohortes pédiatriques. Les données issues des études coût-utilité montrent un ratio coût-efficacité incrémental de 39 518 AUD par année de vie ajustée sur la qualité par rapport à l'utilisation autofinancée [2]Pease A. J. et al., "Surveillance continue du glucose subventionnée à l'échelle nationale : une analyse coût-efficacité," diabetesjournals.org. La couverture publique accrue a également stimulé la concurrence entre fabricants, entraînant des lancements plus rapides de capteurs de nouvelle génération offrant une durée de port prolongée et un étalonnage en usine.

Prévalence croissante du diabète stimulant la demande de dispositifs

Les cas de diabète diagnostiqués ont atteint 1,3 million en 2025, avec 500 000 personnes supplémentaires non diagnostiquées, soulignant les besoins de surveillance non satisfaits. Le diabète de type 2 représente sept cas sur dix et progresse le plus rapidement dans les populations à faibles revenus et autochtones. Le marché australien des dispositifs pour le diabète en bénéficie directement, car les recommandations de soins primaires encouragent une initiation plus précoce à la CGM pour les profils complexes de type 2. Les groupes de défense des droits des patients font pression pour étendre les subventions du NDSS du type 1 aux cohortes de type 2 nécessitant de l'insuline, un changement de politique qui pourrait augmenter les volumes de capteurs de 20 % supplémentaires.

Adoption rapide des services de santé numérique et de télésanté

Les numéros d'actes de télésanté Medicare permanents couvrent désormais les consultations à distance pour le diabète, intégrant les soins virtuels dans la pratique courante. Des méta-analyses montrent que la télémédecine associée aux données CGM réduit l'HbA1c de 0,37 % en moyenne, une amélioration cliniquement significative [3]Ravi S. et al., "Effet des soins virtuels dans la gestion du diabète de type 2," bmchealthservres.biomedcentral.com. Les prestataires urbains ont été les pionniers de ces services, mais l'adoption s'accélère dans les centres régionaux où la connectivité internet s'est améliorée. Les fournisseurs s'empressent de certifier des capteurs à connexion cellulaire qui alimentent automatiquement My Health Record, simplifiant les modèles de soins partagés entre endocrinologues, médecins généralistes et éducateurs en diabétologie accrédités.

R&D locale pour la CGM non invasive

Des organismes de recherche et des start-ups de technologie médicale ont obtenu de nouvelles subventions fédérales pour développer des capteurs optiques et électrochimiques évitant la perforation cutanée. Les premières données de laboratoire issues de plateformes de spectroscopie optique suggèrent une précision de ±15 mg/dL sur les plages hypoglycémiques. Bien qu'aucun produit non invasif n'ait encore obtenu l'approbation de l'Administration des biens thérapeutiques (TGA), les essais cliniques prévus pour 2025-2027 signalent un pivot stratégique du marché australien des dispositifs pour le diabète vers une surveillance sans douleur. Les observateurs du secteur s'attendent à ce que ces pipelines attirent des accords de codéveloppement avec des entreprises multinationales de dispositifs médicaux une fois les obstacles de fiabilité surmontés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé à la charge du patient pour les consommables de pompe hors couverture d'assurance | -0.5% | National, avec un impact plus important dans les zones socioéconomiques défavorisées | Moyen terme (2-4 ans) |

| Interopérabilité limitée entre les pompes importées et les applications locales | -0.3% | National | Court terme (≤ 2 ans) |

| Lacunes en matière de personnel et de formation | -0.35% | Régions rurales et éloignées | Long terme (≥ 4 ans) |

| Surveillance post-commercialisation stricte de la TGA ralentissant les nouveaux lancements | -0.2% | National | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût élevé à la charge du patient pour les consommables de pompe hors couverture d'assurance

Bien que les régimes publics et privés compensent les coûts des capteurs, de nombreux Australiens paient encore l'équivalent de 4 600 à 6 600 USD pour les consommables de pompe sur un cycle de garantie de quatre ans. Les modélisations parlementaires montrent que des subventions universelles pour les pompes nécessiteraient jusqu'à 749 millions AUD sur les estimations prospectives. Les pressions tarifaires découragent l'adoption chez les adultes à faibles revenus, contribuant à une pénétration plus lente des systèmes d'administration automatisée d'insuline au-delà des segments pédiatriques. Le marché australien des dispositifs pour le diabète se heurte donc à un effet plafond jusqu'à ce que la parité de financement avec la CGM soit atteinte.

Interopérabilité limitée entre les pompes importées et les applications locales

Les consommateurs souhaitent de plus en plus des écosystèmes flexibles où tout capteur approuvé peut être associé à n'importe quelle pompe et interface smartphone. Les pompes importées reposent souvent sur des protocoles propriétaires, limitant l'intégration des applications locales et engendrant des solutions de boucle fermée bricolées par les utilisateurs eux-mêmes. Les cliniciens apprécient l'innovation mais expriment des préoccupations en matière de responsabilité, car ces systèmes DIY ne relèvent pas de l'approbation de la TGA. Le marché australien des dispositifs pour le diabète risque la fragmentation si le secteur et les régulateurs ne collaborent pas sur des architectures à normes ouvertes permettant d'atténuer les problèmes de sécurité et de garantie.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs de surveillance dominent tandis que les systèmes thérapeutiques s'accélèrent

Les dispositifs de surveillance ont généré 56,62 % des revenus du marché australien des dispositifs pour le diabète en 2025 et représentent le segment d'ancrage. Le fort soutien du NDSS a propulsé la pénétration de la CGM, rendant les capteurs courants même en soins primaires. À 408,6 millions USD, la tranche surveillance de la taille du marché australien des dispositifs pour le diabète bénéficie du remplacement fréquent des capteurs qui assure des revenus récurrents. L'ajout début 2025 du Dexcom G7 et du FreeStyle Libre 2 Plus a renforcé l'intensité concurrentielle, les deux marques offrant des temps de préchauffage de douze heures et des algorithmes d'alerte prédictive conformes aux recommandations cliniques nationales.

Les dispositifs de gestion ont représenté la part restante mais se développent à un CAGR de 3,01 %, le plus rapide du portefeuille. Les données issues d'essais multicentriques dans le Queensland indiquent que l'administration automatisée d'insuline améliore le temps dans la cible de 15 points de pourcentage, se traduisant par un risque de complications réduit et un soutien accru des payeurs. Si la proposition de subvention universelle des pompes est adoptée par le Parlement d'ici 2026, l'adoption pourrait propulser le segment thérapeutique à 392,4 millions USD d'ici 2031, réduisant ainsi l'écart entre les catégories de surveillance et de gestion au sein du marché australien des dispositifs pour le diabète.

Par utilisateur final : la prédominance des hôpitaux persiste tandis que les soins à domicile prennent de l'élan

Les établissements hospitaliers ont contribué à hauteur de 47,85 % de la part du marché australien des dispositifs pour le diabète en 2025, car ils constituent le principal point d'inscription pour l'initiation aux pompes, la formation aux capteurs et la gestion des complications aiguës. Les grands hôpitaux universitaires métropolitains gèrent des cliniques spécialisées en technologie du diabète qui standardisent les protocoles de sélection des dispositifs. Dans les régions rurales, les hôpitaux de district s'appuient sur des infirmières éducatrices itinérantes, mais dominent néanmoins les budgets d'approvisionnement, renforçant l'emprise des hôpitaux sur la chaîne d'approvisionnement du marché australien des dispositifs pour le diabète.

Les soins à domicile progressent à un CAGR de 2,91 % à mesure que la télésanté réduit les contraintes géographiques. Une enquête nationale a montré que 64 % des utilisateurs de capteurs transmettent désormais des données glycémiques en temps réel aux cliniciens depuis leur domicile, réduisant les visites de routine en clinique. Les assureurs privés expérimentent des modèles de paiement groupé qui fournissent des capteurs, des stylos intelligents et un coaching virtuel sous une prime unique. Cette évolution favorise une adhérence à long terme, suggérant que les soins à domicile pourraient dépasser 35,00 % de la part des revenus du marché australien des dispositifs pour le diabète d'ici 2031.

Par type de diabète : le volume du type 2 domine ; le type 1 capte la progression technologique

Le diabète de type 2 représentait 69,88 % des ventes de dispositifs, soit environ 504,1 millions USD de la taille du marché australien des dispositifs pour le diabète en 2025. Bien que le financement du NDSS soit axé sur le type 1, la demande des utilisateurs de type 2 nécessitant de l'insuline est en hausse, les assureurs privés offrant des remboursements partiels pour les capteurs lorsque l'HbA1c dépasse 8 %. L'extension du remboursement public débloquerait un marché latent considérable, notamment dans les populations autochtones où la prévalence est trois fois supérieure à la moyenne nationale.

Le diabète de type 1 concerne moins d'utilisateurs en valeur absolue, mais devrait croître à 2,83 % par an grâce à la couverture universelle de la CGM et aux éventuelles subventions pour les pompes. Les groupes de défense des droits des patients prévoient une adoption des pompes à 80 % quatre ans après la mise en œuvre des subventions, un scénario qui porterait la contribution du type 1 à 35,10 % des revenus du marché australien des dispositifs pour le diabète. Le segment bénéficie d'une visibilité médiatique disproportionnée, renforçant la sensibilisation des patients et accélérant le renouvellement technologique.

Par technologie : les plateformes invasives prédominent tandis que la recherche non invasive arrive à maturité

Les systèmes invasifs représentaient 75,05 % du chiffre d'affaires 2025 car ils satisfont aux seuils de précision et bénéficient d'un remboursement NDSS établi. Les références aux lecteurs de glycémie par piqûre au doigt persistent, mais les plateformes CGM multi-capteurs dominent de plus en plus la catégorie invasive. Les fabricants investissent dans des canules à port prolongé et des adhésifs en silicone pour réduire les irritations cutanées, renforçant ainsi la fidélisation au sein d'une portion déjà importante du marché australien des dispositifs pour le diabète.

Des concepts non invasifs tels que les bracelets spectroscopiques et les peaux à bioimpédance sont passés du stade de laboratoire aux premiers essais sur l'homme. Des consortiums académico-industriels à Sydney et Melbourne préparent des essais pivots qui, en cas de succès, pourraient prendre des parts de marché aux acteurs invasifs établis après 2028. Les orientations réglementaires anticipées de la TGA sur les normes de performance analytique détermineront le calendrier du lancement commercial, mais les analystes s'attendent néanmoins à ce que les revenus non invasifs dépassent 68,7 millions USD d'ici 2031, représentant une part significative mais encore modeste du marché australien des dispositifs pour le diabète.

Analyse géographique

Les pôles métropolitains — Sydney, Melbourne, Brisbane et Perth — génèrent collectivement environ 64,90 % de la valeur du marché australien des dispositifs pour le diabète. Ces villes abritent la plus forte concentration d'endocrinologues, d'éducateurs en diabétologie et d'hôpitaux tertiaires, ce qui facilite l'intégration des patients dans les programmes CGM et de pompes. La couverture de santé privée est également la plus élevée dans ces régions, amplifiant le pouvoir d'achat personnel pour les capteurs complémentaires ne relevant pas des calendriers du NDSS.

Les villes régionales telles que Townsville, Cairns et Launceston affichent une adoption croissante des capteurs après que les gouvernements des États ont déployé des réseaux de téléendocrinologie financés par le Barème des prestations Medicare. L'HbA1c moyen a baissé de 0,4 point de pourcentage chez les utilisateurs de capteurs inscrits au programme de soins virtuels du Queensland, démontrant des gains cliniques qui justifient de nouveaux investissements en infrastructure. À mesure que la connectivité 5G atteint davantage de codes postaux régionaux d'ici 2027, le marché australien des dispositifs pour le diabète prévoit des téléchargements de données de dispositifs plus rapides et des taux d'abandon plus faibles.

Les communautés éloignées et autochtones du Territoire du Nord et d'Australie-Occidentale font face à des obstacles logistiques qui freinent l'utilisation. Les coûts de transport, la réfrigération intermittente de l'insuline et les préférences culturelles compliquent l'adhérence aux dispositifs malgré une charge de morbidité plus élevée. Des projets pilotes qui livrent des capteurs par drone et emploient des agents de santé communautaires pour la formation ont montré des résultats précoces prometteurs, mais nécessitent un financement à long terme pour être mis à l'échelle. La stratégie gouvernementale Closing the Gap inscrit désormais l'accès à la CGM comme objectif mesurable, suggérant que les achats publics s'élargiront dans ces zones géographiques mal desservies du marché australien des dispositifs pour le diabète.

Paysage concurrentiel

Abbott, Medtronic et Dexcom ont commandé une part majeure des revenus du marché australien des dispositifs pour le diabète en 2025. Abbott est en tête en volume de capteurs grâce à sa franchise FreeStyle Libre et a obtenu une inscription rapide au NDSS pour le Libre 2 Plus, qui ajoute des alarmes optionnelles tout en conservant l'étalonnage en usine. Dexcom se différencie par la connectivité en temps réel, et le déploiement début 2025 de la plateforme G7 a réduit les temps de préchauffage à 30 minutes, renforçant les avantages en matière d'adhérence.

Medtronic s'appuie sur sa base installée de pompes historiques et capitalise sur son partenariat de capteur Simplera avec Abbott pour créer un écosystème unifié d'administration automatisée d'insuline. La concession de licences croisées entre les deux géants souligne les tendances à la consolidation au sein du marché australien des dispositifs pour le diabète, alignant les feuilles de route matérielles et renforçant l'influence auprès des payeurs.

Les marques challengers se concentrent sur l'innovation de niche. Tandem, distribué localement par AMSL Diabetes, a obtenu l'approbation de la TGA pour une mise à jour d'algorithme permettant des bolus de correction automatiques. De petites start-ups australiennes se concentrent sur la détection photonique et les pompes à patch portables destinées aux athlètes et aux segments du diabète gestationnel. Ces concurrents obtiennent souvent des incitations fiscales gouvernementales à la R&D et collaborent avec des hôpitaux universitaires pour le recrutement d'essais, leur conférant une empreinte modeste mais croissante qui maintient le marché australien des dispositifs pour le diabète dynamiquement concurrentiel.

Leaders du secteur australien des dispositifs pour le diabète

Abbott Diabetes Care

Novo Nordisk A/S

Medtronic PLC

Dexcom Inc.

Roche Diabetes Care

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Glucotrack a reçu l'approbation éthique pour une étude de surveillance continue de la glycémie à long terme à l'hôpital St Vincent's de Melbourne, ciblant 30 participants sur 12 mois.

- Mars 2025 : Glucotrack a reçu l'approbation éthique pour une étude de surveillance continue de la glycémie à long terme à l'hôpital St Vincent's de Melbourne, ciblant 30 participants sur 12 mois.

- Janvier 2025 : Le NDSS a remboursé les médecins généralistes, les éducateurs en diabétologie et les infirmiers diplômés pour la prescription de dispositifs CGM, élargissant les points de contact cliniques pour l'initiation aux capteurs.

- Août 2024 : Medtronic a annoncé un partenariat mondial avec Abbott pour intégrer la CGM Simplera dans les pompes de nouvelle génération, signalant une consolidation des écosystèmes.

Périmètre du rapport sur le marché australien des dispositifs pour le diabète

Les dispositifs de soins du diabète sont le matériel, les équipements et les logiciels utilisés par les patients diabétiques pour réguler la glycémie, prévenir les complications du diabète, alléger le fardeau du diabète et améliorer la qualité de vie. Le marché australien des dispositifs de soins du diabète est segmenté en dispositifs de surveillance, dispositifs de gestion et géographie. Le rapport offre la valeur (en USD) et le volume (en unités) pour les segments ci-dessus.

| Dispositifs de gestion | Pompes à insuline | Dispositif de pompe |

| ��é��������Ǿ��� | ||

| Set de perfusion | ||

| Seringues à insuline | ||

| Cartouches pour stylos réutilisables | ||

| Stylos à insuline jetables | ||

| Injecteurs à jet | ||

| Dispositifs de surveillance | Autosurveillance de la glycémie | Lecteurs de glycémie |

| Bandelettes de test | ||

| Lancettes | ||

| Surveillance continue du glucose | Capteurs | |

| Durables / Émetteurs | ||

| Prototypes émergents de CGM non invasive | ||

| Soins à domicile |

| ��ô�辱�ٲ��ܳ� |

| Cliniques spécialisées en diabétologie |

| Pharmacies communautaires et de détail (point de soins) |

| Diabète de type 1 |

| Diabète de type 2 |

| Diabète gestationnel |

| Systèmes invasifs |

| Systèmes minimalement invasifs |

| Systèmes non invasifs |

| Par type de dispositif | Dispositifs de gestion | Pompes à insuline | Dispositif de pompe |

| ��é��������Ǿ��� | |||

| Set de perfusion | |||

| Seringues à insuline | |||

| Cartouches pour stylos réutilisables | |||

| Stylos à insuline jetables | |||

| Injecteurs à jet | |||

| Dispositifs de surveillance | Autosurveillance de la glycémie | Lecteurs de glycémie | |

| Bandelettes de test | |||

| Lancettes | |||

| Surveillance continue du glucose | Capteurs | ||

| Durables / Émetteurs | |||

| Prototypes émergents de CGM non invasive | |||

| Par utilisateur final | Soins à domicile | ||

| ��ô�辱�ٲ��ܳ� | |||

| Cliniques spécialisées en diabétologie | |||

| Pharmacies communautaires et de détail (point de soins) | |||

| Par type de diabète | Diabète de type 1 | ||

| Diabète de type 2 | |||

| Diabète gestationnel | |||

| Par technologie | Systèmes invasifs | ||

| Systèmes minimalement invasifs | |||

| Systèmes non invasifs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché australien des dispositifs de soins du diabète ?

La taille du marché australien des dispositifs de soins du diabète devrait atteindre 738,97 millions USD en 2026 et croître à un CAGR de 2,43 % pour atteindre 832,6 millions USD d'ici 2031.

Quelle catégorie de dispositifs détient la plus grande part des dépenses ?

Les dispositifs de surveillance, notamment les systèmes de surveillance continue du glucose, représentent 56,62 % des revenus du marché australien des dispositifs pour le diabète en 2025.

Quels sont les acteurs clés du marché australien des dispositifs de soins du diabète ?

Abbott Diabetes Care, Novo Nordisk A/S, Medtronic PLC, Dexcom Inc. et Roche Diabetes Care sont les principales entreprises opérant sur le marché australien des dispositifs de soins du diabète.

Les pompes à insuline sont-elles largement remboursées en Australie ?

Les capteurs CGM bénéficient d'un remboursement national, mais les consommables de pompe impliquent encore des coûts significatifs à la charge du patient ; une proposition parlementaire visant à subventionner les pompes à l'échelle nationale est toujours à l'étude.

Dernière mise à jour de la page le: