Taille et Part du Marché Australien des Dispositifs Dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

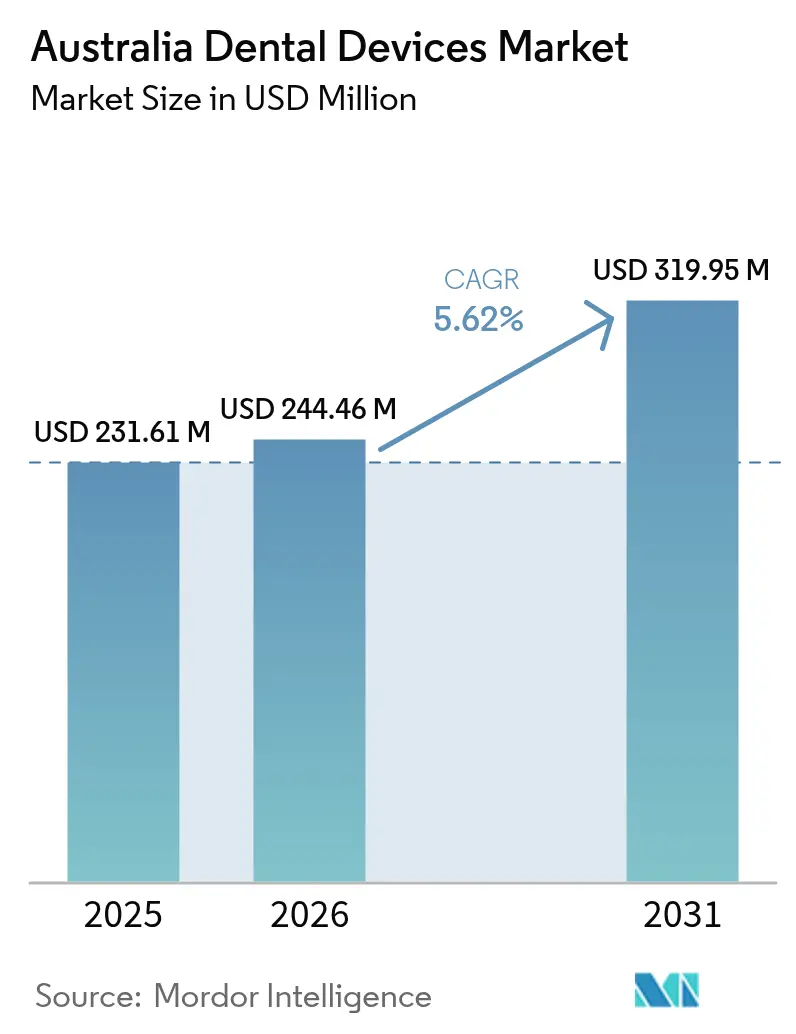

| Taille du marché de l'année de base (2025) | 231.61 Millions de dollars américains |

| Taille du Marché (2026) | 244.46 Millions de dollars américains |

| Taille du Marché (2031) | 319.95 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Australien des Dispositifs Dentaires par ���ϲ�����

La taille du Marché Australien des Dispositifs Dentaires était évaluée à 231,61 millions USD en 2025 et devrait croître de 244,46 millions USD en 2026 pour atteindre 319,95 millions USD d'ici 2031, à un CAGR de 5,62 % durant la période de prévision (2026-2031).

La couverture par assurance santé privée de 43,6 % en 2024 continue de soutenir les volumes élevés de soins restaurateurs et orthodontiques, tandis que le plafond du Programme de Prestations Dentaires pour Enfants de 1 132 AUD (733 USD) renforce la demande de consommables courants. Les lancements d'aligneurs transparents par Align Technology et Straumann intensifient la concurrence dans l'orthodontie haut de gamme, et la consolidation des chaînes de cliniques par des groupes corporatifs accélère l'adoption des flux de travail CAD/FAO et d'impression 3D. Des subventions fédérales d'une valeur de 323,4 millions AUD (210 millions USD) entre 2023 et 2026 financent les achats hospitaliers de scanners CBCT, d'unités de radiographie numérique et de stérilisateurs en vrac. Parallèlement, les règles d'économie circulaire adoptées en 2024 incitent les fabricants à concevoir des produits modulaires et réparables qui réduisent les déchets et s'alignent sur les priorités nationales de fabrication avancée.

Points Clés du Rapport

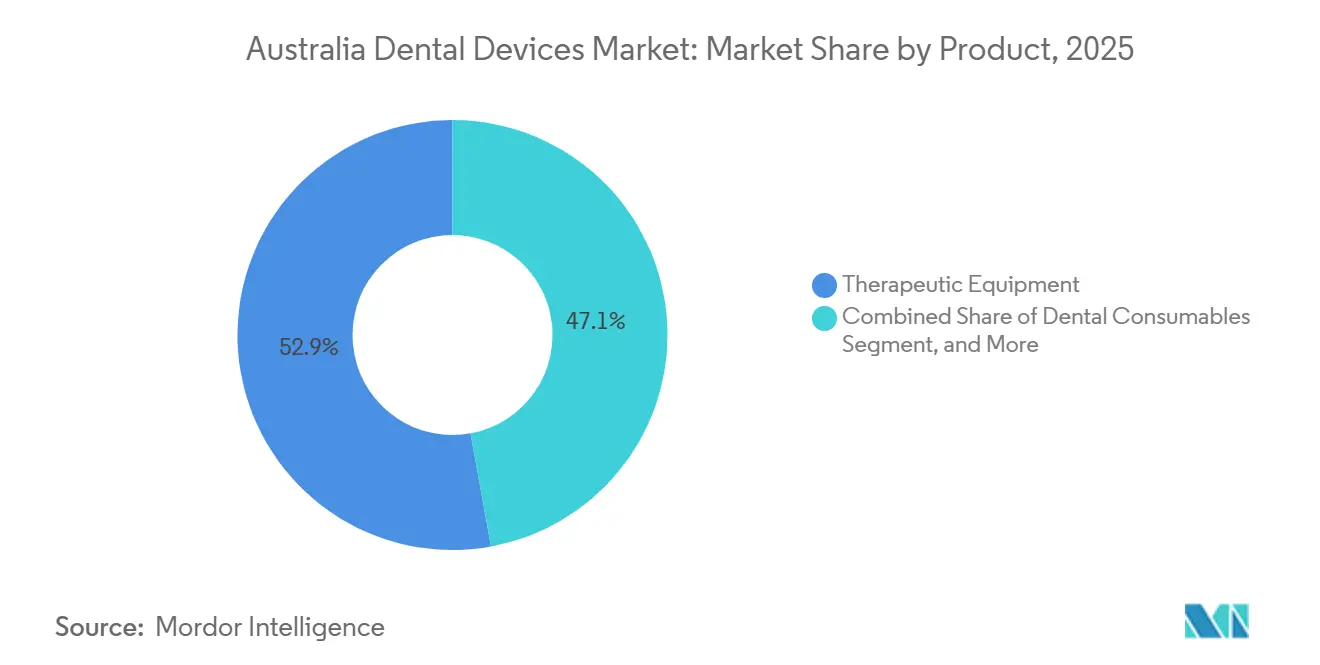

- Par catégorie de produit, les équipements thérapeutiques ont dominé le marché australien des dispositifs dentaires avec une part de marché de 52,88 % en 2025, tandis que les consommables dentaires progressent à un CAGR de 6,29 % jusqu'en 2031.

- Par traitement, la prothèse dentaire représentait 38,09 % de la taille du marché australien des dispositifs dentaires en 2025, et l'orthodontie se développe à un CAGR de 7,99 % jusqu'en 2031.

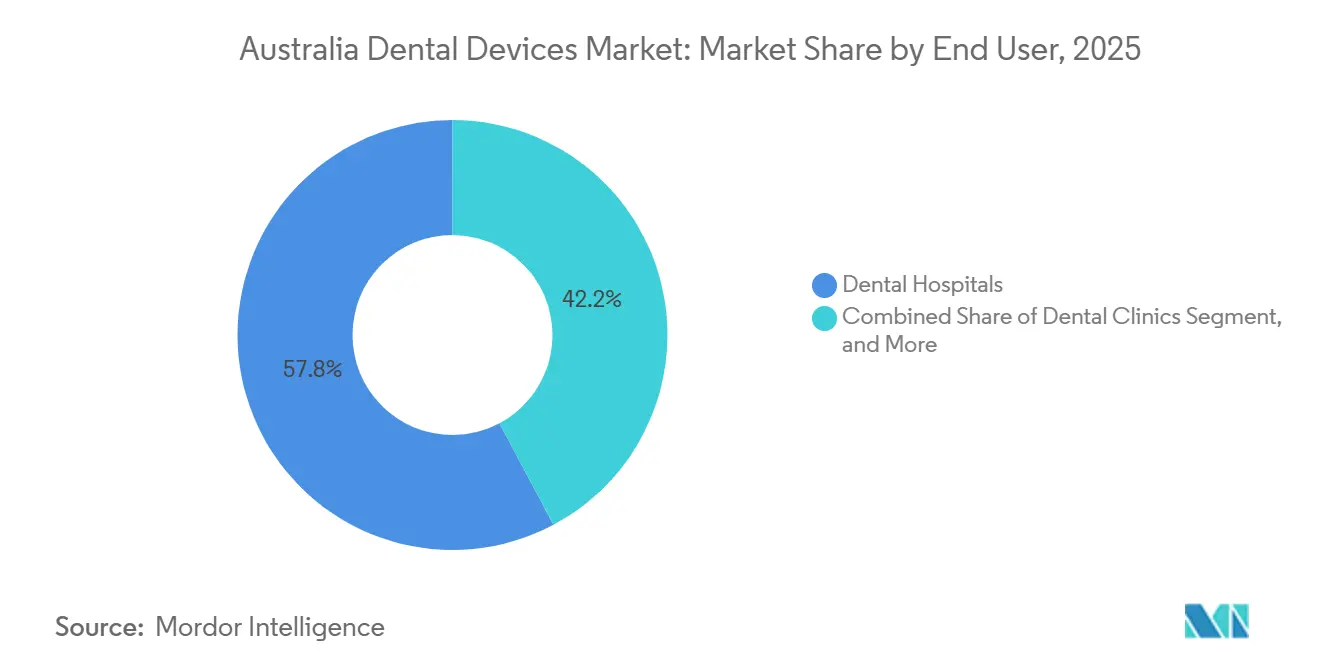

- Par utilisateur final, les hôpitaux dentaires représentaient 57,78 % du chiffre d'affaires en 2025, et les cliniques dentaires devraient croître à un CAGR de 9,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Australien des Dispositifs Dentaires

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement Rapide de la Population Stimulant la Demande de Prothèses et d'Implants | +1.2% | National, concentré en Nouvelle-Galles du Sud, Victoria, Queensland | Long terme (≥ 4 ans) |

| Élargissement de la Couverture Dentaire du Commonwealth et des Assurances Privées | +0.9% | National, avec une adoption plus forte dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Adoption Accélérée de la Dentisterie Numérique (CAD/FAO, Impression 3D) | +1.5% | National, gains précoces dans les chaînes de cliniques corporatives et les hôpitaux universitaires d'enseignement | Moyen terme (2-4 ans) |

| Forte Prévalence des Caries Dentaires Non Traitées Nécessitant des Dispositifs Restaurateurs | +0.8% | National, élevée dans les communautés éloignées et socioéconomiquement défavorisées | Court terme (≤ 2 ans) |

| Émergence de Matériaux de Fraisage Chairside à Base de Zircone | +0.6% | National, concentré dans les cabinets disposant d'une infrastructure CAD/FAO existante | Moyen terme (2-4 ans) |

| Réglementations d'Économie Circulaire Stimulant les Conceptions de Dispositifs à Faible Déchet | +0.3% | National, avec des programmes pilotes en Victoria et en Nouvelle-Galles du Sud | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Vieillissement Rapide de la Population Stimulant la Demande de Prothèses et d'Implants

Un Australien sur quatre aura 65 ans ou plus d'ici 2031, et cette cohorte présente en moyenne 13,7 dents manquantes.[1]Institut Australien de la Santé et du Bien-être, "Effectifs dentaires 2023," AIHW.GOV.AU Cette réalité stimule les achats d'unités de fraisage chairside, de blocs de zircone et d'implants en titane qui raccourcissent les cycles de traitement pour les prothèses fixes et amovibles. Une enquête auprès des praticiens en 2020 a révélé que 65,5 % pratiquent déjà l'implantologie dentaire et que 59 % utilisent régulièrement le CBCT pour la planification ; des tendances qui se transfèrent désormais des spécialistes aux cabinets généralistes. Des fournisseurs tels que Straumann et Nobel Biocare dominent les kits de chirurgie guidée, tandis que les tests de conformité à la norme ISO 13356 rassurent les cliniciens quant à la longévité pour les patients âgés. À mesure que les flux de travail numériques compriment les calendriers de rendez-vous, les cabinets peuvent pratiquer des tarifs premium qui compensent l'amortissement des équipements.

Élargissement de la Couverture Dentaire du Commonwealth et des Assurances Privées

Les transferts fédéraux de 323,4 millions AUD (210 millions USD) jusqu'en 2026 sont indexés sur les Unités d'Activité Dentaire Pondérées, récompensant le débit dans les hôpitaux et cliniques publics. Les membres des mutuelles de santé privées ont dépensé 1,6 milliard USD en soins dentaires en 2023 et sont deux fois plus susceptibles de demander des services électifs de prothèse dentaire et d'orthodontie.[2]Bureau Australien des Statistiques, "Expériences des Patients 2024-25," ABS.GOV.AU Le Bureau Parlementaire du Budget a évalué l'inclusion dentaire complète dans Medicare à 29,5 milliards USD sur les estimations prospectives, illustrant la demande latente. Tout élargissement progressif de l'éligibilité se répercutera en une rotation plus élevée des consommables et en une base installée plus large d'équipements d'imagerie diagnostique et de stérilisation dans les deux secteurs.

Adoption Accélérée de la Dentisterie Numérique

Les systèmes chairside combinant la numérisation intra-orale, le logiciel CAD et les imprimantes 3D passent des premiers adoptants au grand public. Le scanner Emerald S de Planmeca, la fraiseuse Creo C5 et le CBCT Viso G7 ont été lancés en 2024, tandis que Carestream a commercialisé le scanner sans fil CS 3800 la même année.[3]Planmeca, "Lancements de produits 2024," PLANMECA.COM Les dépenses d'investissement restent élevées, les unités CBCT étant affichées à 52 000-97 000 USD, mais le crédit-bail d'équipements à 5-10 % d'intérêt répartit les coûts sur 7 ans. Les récentes mises à jour réglementaires des États ajoutent le CBCT aux licences de rayonnement standard, réduisant les délais d'approbation dans le Queensland et encourageant une adoption plus large. La précision numérique réduit les taux de refabrication, améliorant davantage le retour sur investissement.

Forte Prévalence des Caries Dentaires Non Traitées

Quarante-deux pour cent des enfants de 5 à 10 ans présentent des caries sur les dents de lait, et 25 % des adultes ont des caries non traitées. Les directives cliniques nationales publiées en 2024 préconisent des contrôles annuels pour les enfants autochtones et l'application de vernis fluoré tous les six mois pour les groupes à haut risque. Ces protocoles se traduisent par une demande volumique stable de matériaux restaurateurs, de fraises et de limes endodontiques. Des fabricants tels que GC Corporation ont introduit les composites G-aenial A'CHORD et le verre-ionomère Fuji PLUS pour allier durabilité et accessibilité dans les cliniques communautaires à fort débit.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé des Équipements Avancés pour les Petits Cabinets | -0.7% | National, le plus aigu dans les cabinets régionaux et ruraux | Court terme (≤ 2 ans) |

| Pénurie de Techniciens Dentaires Qualifiés dans les Zones Régionales | -0.5% | Zones régionales et éloignées, notamment le Territoire du Nord, la Tasmanie et l'intérieur du Queensland | Moyen terme (2-4 ans) |

| Enregistrement Strict auprès de la TGA et Vigilance Post-Commercialisation | -0.3% | National | Moyen terme (2-4 ans) |

| Chaînes d'Approvisionnement Dépendantes des Importations Vulnérables aux Chocs en Asie-Pacifique | -0.4% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût Initial Élevé des Équipements Avancés pour les Petits Cabinets

L'aménagement complet d'un cabinet varie de 250 000 à 500 000 AUD (162 000-324 000 USD), avec des scanners CBCT individuels affichés à 52 000-97 000 USD. Pour les praticiens exerçant seuls, cela équivaut à 12-18 mois de bénéfice net, retardant le passage aux empreintes numériques et au fraisage en interne. Bien que le crédit-bail facilite la trésorerie, la hausse des prix des équipements — Dentsply Sirona a annoncé des augmentations effectives en janvier 2026 — menace les marges opérationnelles des petits cabinets.

Pénurie de Techniciens Dentaires Qualifiés dans les Zones Régionales

Seulement environ 2 000 techniciens dentaires servent l'ensemble du pays, et le vivier de diplômés est mince. Les cabinets régionaux font face à des délais de laboratoire de 2 à 3 semaines, ce qui pousse certains à expédier des cas à l'étranger ou à investir dans des fraiseuses chairside. Les plans de service gouvernementaux reconnaissent ce déficit mais omettent des objectifs fermes de recrutement, laissant les cliniques rurales dépendantes de solutions provisoires qui allongent les délais de traitement et affectent la satisfaction des patients.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Produit : Les Équipements Thérapeutiques Conservent la Plus Grande Part Tandis que les Consommables Progressent

Les équipements thérapeutiques représentaient 52,88 % du chiffre d'affaires de 2025, portés par les pièces à main, les lasers et les détartreurs ultrasoniques, présents dans chaque salle de soins générale ou parodontale. La taille du marché australien des dispositifs dentaires attribuée à ce segment a bénéficié du lancement du Ti-Max Z95L de NSK en 2024 et des gains du Waterlase iPlus de BIOLASE auprès des dentistes pratiquant la dentisterie mini-invasive. Les améliorations continues de l'ergonomie des embouts et de la transmission du couple justifient des cycles de remplacement de sept ans.

Les consommables dentaires sont en voie d'atteindre un CAGR de 6,29 % jusqu'en 2031, dépassant la croissance du marché australien total des dispositifs dentaires, car les normes de contrôle des infections telles que la norme AS 5369:2023 rendent les articles à usage unique plus attractifs dans les cliniques à fort débit. Les gants, les embouts d'aspiration et les matrices représentent désormais un flux de revenus récurrents prévisibles pour les distributeurs qui les associent à des contrats de maintenance d'autoclaves.

Les équipements de diagnostic se classent en deuxième position en valeur, portés par les mises à niveau CBCT et le passage des films aux capteurs numériques. L'unité multi-FOV Viso G7 de Planmeca, lancée en 2024, permet aux cabinets de combiner la planification orthodontique et l'évaluation implantaire en une seule session de numérisation. Les autres équipements, tels que les compresseurs et les autoclaves, affichent une rotation plus lente mais restent indispensables ; le partenariat de Henry Schein en 2024 avec MELAG a mis sur le marché une nouvelle gamme de stérilisateurs, offrant aux acheteurs hospitaliers une couverture de service locale.

Par Traitement : La Prothèse Dentaire Domine le Chiffre d'Affaires, l'Orthodontie Mène la Croissance

La prothèse dentaire représentait 38,09 % de la part de marché australien des dispositifs dentaires en 2025, les patients âgés recherchant des solutions sur implants et des reconstructions complètes d'arcade. Les membranes de collagène OSSIX Volumax, homologuées en décembre 2025, soutiennent l'augmentation de la crête alvéolaire, permettant une pose d'implants prévisible dans les mâchoires âgées à volume osseux réduit. Les biomatériaux à coût élevé et les pièces en titane de précision maintiennent des valeurs moyennes de procédure élevées. L'orthodontie devrait croître à un CAGR de 7,99 %, le plus rapide de toutes les lignes de traitement. L'expanseur palatin d'Align Technology et les aligneurs Low Trimline de Straumann élargissent les indications des aligneurs transparents aux soins interceptifs précoces et aux cas de récidive chez l'adulte. Les plateformes d'analyse d'images assistées par IA telles qu'EM2AI, adoptées par 1 100 cliniques, rationalisent la sélection des cas et les bilans de progression, réduisant le temps de fauteuil et améliorant le débit.

Les cas endodontiques reposent sur des systèmes rotatifs en nickel-titane et des localisateurs d'apex qui raccourcissent le temps de mise en forme, tandis que les procédures parodontales et préventives utilisent des détartreurs ultrasoniques et des lasers à diode. Les deux segments affichent une expansion stable mais plus lente, reflétant une prévalence stable des maladies et des renouvellements périodiques d'équipements.

Par Utilisateur Final : Les Hôpitaux Dominent Toujours les Achats, les Cliniques Accélèrent la Croissance

Les hôpitaux dentaires publics représentaient 57,78 % des dépenses de 2025, soutenus par des subventions fédérales globales liées aux unités d'activité qui imposent des soins à fort débit. Les comités d'achat privilégient les dispositifs robustes et conformes aux réglementations, assortis de garanties de service pluriannuelles, faisant de la capacité locale de service après-vente des fournisseurs un critère clé d'appel d'offres.

Les cliniques dentaires se développeront à un CAGR de 9,35 % jusqu'en 2031, dépassant le marché australien plus large des dispositifs dentaires. Le rachat de National Dental Care par Pacific Smiles et l'offre de Genesis Capital en 2025 ont créé des économies d'échelle, aboutissant à un réseau de 136 sites avec des achats centralisés et un pouvoir de négociation. Les chaînes standardisent les listes d'équipements — souvent des ensembles scanner-fraiseuse pour simplifier la formation du personnel et la maintenance — générant des commandes en volume qui augmentent les volumes des distributeurs.

Les instituts académiques achètent des quantités moindres mais influencent les préférences des dentistes diplômés, façonnant indirectement la demande future. Les services mobiles et les prestataires de soins aux personnes âgées complètent le marché, nécessitant des unités de radiographie portables et des solutions de stérilisation simples pour les soins sur site.

Analyse Géographique

La Nouvelle-Galles du Sud, Victoria et le Queensland concentrent la majorité des praticiens et dominent donc le chiffre d'affaires du marché australien des dispositifs dentaires. La Nouvelle-Galles du Sud seule a reçu 34,37 millions AUD (22,3 millions USD) de financement fédéral pour les soins dentaires des adultes pour 2023-2025, finançant d'importantes mises à niveau d'imagerie dans les hôpitaux métropolitains. Victoria et le Queensland ont suivi avec respectivement 26,88 millions AUD et 21,66 millions AUD, reflétant leur part de population. La réforme des licences de rayonnement du Queensland en 2025 a spécifiquement inclus le CBCT dans le calendrier standard, simplifiant les démarches administratives d'adoption et laissant présager une croissance à deux chiffres des scanners au cours des trois prochaines années.

L'Australie-Occidentale, l'Australie-Méridionale et la Tasmanie restent plus petites mais stratégiquement importantes en raison des populations minières éloignées et insulaires qui nécessitent des services par avion. Les allocations fédérales de 9 à 6 millions USD par État soutiennent les dispositifs diagnostiques et restaurateurs de base dans les cliniques publiques. Les fournisseurs proposant des fauteuils portables robustes et des générateurs de rayons X à batterie remportent ces appels d'offres.

Le Territoire du Nord et le Territoire de la Capitale Australienne représentent les plus petites parts de la taille du marché australien des dispositifs dentaires, mais incarnent la priorité politique pour la santé bucco-dentaire des Aborigènes et des Insulaires du Détroit de Torres. Les directives annuelles sur le vernis fluoré et les projets pilotes de télédentisterie prévus stimuleront les achats de kits de vernis, de caméras intra-orales et de stations de téléconsultation. Le Plan National de Santé Bucco-Dentaire 2025-2034, finalisé après 235 soumissions de parties prenantes, met l'accent sur l'équité et la prévention, et suggère des flux de financement pour les catégories de dispositifs préventifs à partir de 2027.

Paysage Concurrentiel

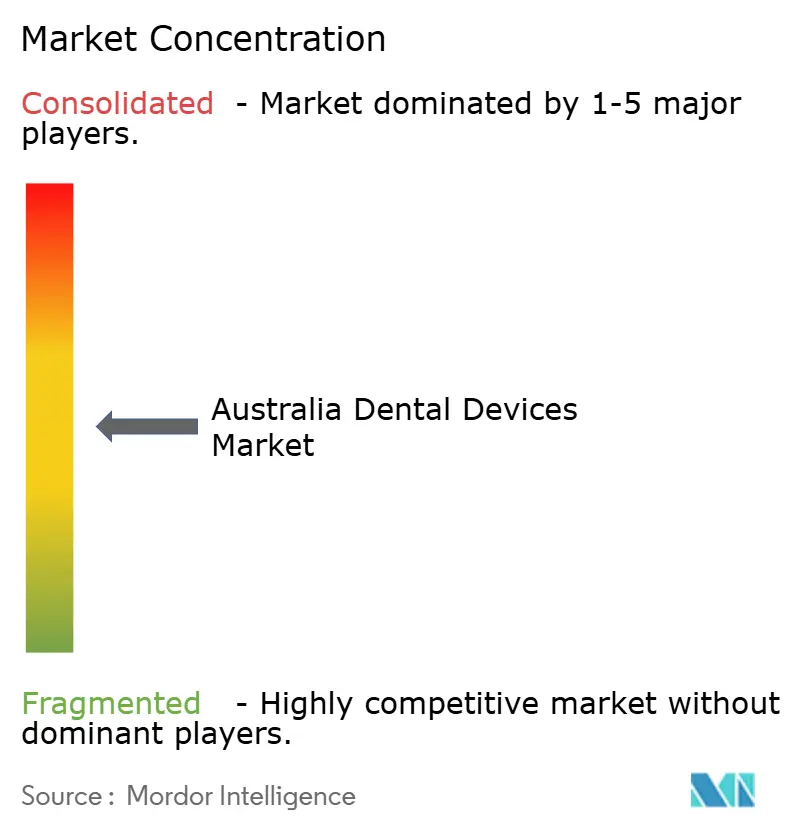

Les grands acteurs mondiaux Dentsply Sirona, Align Technology, Straumann, 3M, Henry Schein, Planmeca, Ivoclar Vivadent, GC Corporation, NSK et Carestream se disputent des positions sur un marché australien des dispositifs dentaires modérément fragmenté. Les importations fournissent 98 % de la valeur, les États-Unis, l'Allemagne, la Thaïlande, la Suisse et l'Irlande représentant 62 % des expéditions entrantes. Les fournisseurs poursuivent un verrouillage de l'écosystème en associant scanners, fraiseuses et matériaux propriétaires — illustré par la chaîne Primescan-CEREC de Dentsply Sirona et la suite SIRIOS X3-ClearCorrect de Straumann.

Les lancements technologiques restent le principal champ de bataille. Le CS 3800 de Carestream offre un retour en temps réel, tandis que le ZirCAD Prime d'Ivoclar équilibre translucidité et résistance, chacun commandant des primes de prix. Les outils d'IA tels qu'EM2AI réduisent la variabilité diagnostique, créant un autre avantage concurrentiel pour les premiers adoptants. La conformité réglementaire aux protocoles de vieillissement ISO 13356, au retraitement AS 5369:2023 et à la vigilance post-commercialisation de la TGA constitue un seuil plutôt qu'un facteur de différenciation ; cependant, l'alignement avec les politiques d'économie circulaire de 2024 donne aux précurseurs un avantage dans les appels d'offres publics.

Les innovateurs de niche façonnent également le domaine. L'acquisition de Osteon Medical par Keystone Dental en 2025 a intégré l'expertise en implantologie numérique de Melbourne dans un portefeuille mondial, et l'accord de licence Striate Plus d'Orthocell a validé les dispositifs régénératifs d'origine nationale. La cession du segment dentaire de STERIS pour 787,5 millions USD en 2024 a permis aux concurrents de capter des parts de marché dans les autoclaves. La consolidation des chaînes de cliniques amplifie le pouvoir d'achat, exerçant une pression sur les prix unitaires tout en garantissant des volumes pour les fournisseurs qui respectent les accords de niveau de service.

Leaders du Secteur Australien des Dispositifs Dentaires

Carestream Health Inc.

Dentsply Sirona

Envista Holdings Corporation

GC Corporation

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : L'Université Griffith a présenté Nuralyte, un dispositif de photothérapie ressemblant à une brosse à dents électrique, pour accélérer la cicatrisation après des procédures buccales en améliorant la respiration mitochondriale et l'expression génique dans les cellules souches ostéoformatrices, transformant la dentisterie régénérative en Australie.

- Septembre 2024 : La TGA a autorisé les sponsors à s'appuyer sur les évaluations de conformité d'organismes réglementaires étrangers comparables, accélérant les approbations pour les dispositifs diagnostiques et restaurateurs innovants.

- Avril 2024 : Impetus Dental & Medical a enregistré un système de détartrage ultrasonique sur le Registre Australien des Produits Thérapeutiques, enrichissant le catalogue national des équipements d'hygiène.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché australien des dispositifs dentaires comme le chiffre d'affaires annuel généré par les nouveaux équipements utilisés pour diagnostiquer, traiter, restaurer et maintenir les structures buccales, ainsi que les consommables à usage unique et réutilisables régulièrement achetés par les cliniques, les hôpitaux et les établissements universitaires. Les dispositifs comprennent les systèmes CAD/CAM au fauteuil, les unités d'imagerie, les lasers, les pièces à main, les biomatériaux, les implants, les couronnes et les fournitures connexes.

Exclusion du périmètre : les produits de soins bucco-dentaires en vente libre vendus directement aux consommateurs ne sont pas inclus.

Aperçu de la segmentation

- Par Produit

- Équipements de Diagnostic

- Laser Dentaire

- Équipements de Radiologie

- Fauteuil et Équipements Dentaires

- Équipements Thérapeutiques

- Consommables Dentaires

- Autres Équipements Dentaires

- Équipements de Diagnostic

- Par Traitement

- Orthodontie

- Endodontie

- Parodontologie

- Prothèse Dentaire

- Par Utilisateur Final

- Hôpitaux Dentaires

- Cliniques Dentaires

- Instituts Académiques et de Recherche

- Autres Utilisateurs Finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des dentistes exerçant en milieu urbain et rural, des responsables des achats dans trois réseaux hospitaliers, ainsi que des distributeurs couvrant le Queensland, Victoria et l'Australie-Occidentale. Les informations sur les taux d'adoption au fauteuil, les prix de vente moyens et les ratios de remplacement sous garantie nous ont permis d'ancrer les signaux secondaires et d'affiner les hypothèses de prévision.

Recherche documentaire

Les analystes de Mordor ont commencé par collecter des indicateurs macroéconomiques et commerciaux auprès de sources telles que l'Australian Institute of Health and Welfare, les statistiques d'importation de l'ABS, les registres de dispositifs de la Therapeutic Goods Administration et l'enquête sur les honoraires de l'Australian Dental Association. Les revues spécialisées, les rapports annuels 10-K des sociétés cotées et les documents de consultation des régulateurs ont enrichi la veille des tendances. Le soutien payant est venu de D&B Hoovers pour les revenus des distributeurs et de Dow Jones Factiva pour les flux de transactions. Ces sources illustrent, sans l'épuiser, l'ensemble de lectures plus large qui sous-tend notre travail documentaire.

Une deuxième analyse a compilé les volumes d'expédition des unités CBCT, les prestations trimestrielles versées dans le cadre du Child Dental Benefits Schedule et les totaux de remboursement des « extras » de l'assurance santé privée, afin que le bassin de demande puisse être comparé aux cycles de remplacement du parc installé.

Dimensionnement du marché et prévisions

Une approche descendante part des dépenses brutes 2024 en soins bucco-dentaires professionnels, puis déduit les parts de services et de produits en vente libre pour isoler les dispositifs. Les résultats sont recoupés par des agrégations ascendantes sélectives des ventes des principaux fournisseurs et des ASP × importations unitaires échantillonnées. Les variables clés comprennent : 1) les dentistes enregistrés pour 10 000 habitants, 2) les importations annuelles de CBCT et de scanners intra-oraux, 3) la pénétration des « extras » de l'assurance santé privée, 4) les volumes de procédures électives et 5) les heures moyennes d'utilisation des fauteuils en clinique. Nous appliquons une régression multivariée, complétée par une analyse de scénarios pour la sensibilité de la demande élective, afin de projeter les valeurs jusqu'en 2030. Les lacunes dans les informations communiquées par les fournisseurs sont comblées par des marges calculées sur une moyenne mobile sur trois ans avant triangulation.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux factures d'importation historiques, aux versements de prestations et aux indices de prix des équipements ajustés à l'inflation. Les réviseurs seniors examinent les anomalies et, avant chaque mise à jour de publication, un analyste actualise le modèle. Des révisions intermédiaires sont déclenchées par des changements réglementaires ou de remboursement significatifs.

Pourquoi la base de référence du marché australien des dispositifs dentaires de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises varient les combinaisons de dispositifs, supposent des intervalles de remplacement différents ou figent les taux de change à des moments dissemblables. Notre sélection rigoureuse du périmètre, notre cadence de mise à jour annuelle et notre cartographie transparente des variables minimisent ces écarts.

Les principaux facteurs d'écart comprennent l'inclusion par les concurrents de produits en vente libre, l'omission des consommables ou le recours à des coefficients d'importation obsolètes, qui ensemble élargissent ou compriment les totaux par rapport au scénario de base équilibré de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 231,61 mn (2025) | ���ϲ����� | - |

| USD 1 166,4 mn (2024) | Global Consultancy A | Combine équipements et consommables, périmètre plus large des fournitures cliniques |

| USD 127,84 mn (2023) | Regional Consultancy A | Année de base antérieure, exclut les segments d'imagerie et de CAD/CAM |

| USD 63,70 mn (2023) | Trade Journal B | Se concentre uniquement sur les kits de diagnostic et de chirurgie, omet les implants et les biomatériaux |

Pris ensemble, la comparaison montre pourquoi les décideurs recherchant une base de référence reproductible et liée aux variables s'appuient sur ���ϲ�����. Nos estimations se situent entre les visions chirurgicales étroites et les totaux larges de la chaîne d'approvisionnement, reflétant des schémas réalistes d'adoption des dispositifs et des données de dépenses vérifiables.

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur en dollars prévue de la demande australienne de dispositifs dentaires d'ici 2031 ?

Le marché australien des dispositifs dentaires devrait atteindre 0,32 milliard USD d'ici 2031.

Quelle catégorie de traitement se développe le plus rapidement ?

L'orthodontie croît à un CAGR de 7,99 % grâce à l'adoption des aligneurs transparents.

Pourquoi les chaînes de cliniques investissent-elles massivement dans le CAD/FAO ?

Les groupes consolidés répartissent le coût des équipements sur de nombreux fauteuils, réduisent les frais de laboratoire et accélèrent les restaurations le jour même.

Comment les règles d'économie circulaire affectent-elles les achats de dispositifs ?

Les acheteurs publics intègrent désormais les conceptions modulaires et réparables dans les appels d'offres, favorisant les fournisseurs proposant des programmes de reprise ou de recyclage.

Quels trois États dominent les achats dans le secteur public ?

La Nouvelle-Galles du Sud, Victoria et le Queensland reçoivent les plus importantes allocations fédérales de financement dentaire.

Dernière mise à jour de la page le: