Taille et part du marché des lubrifiants automobiles en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

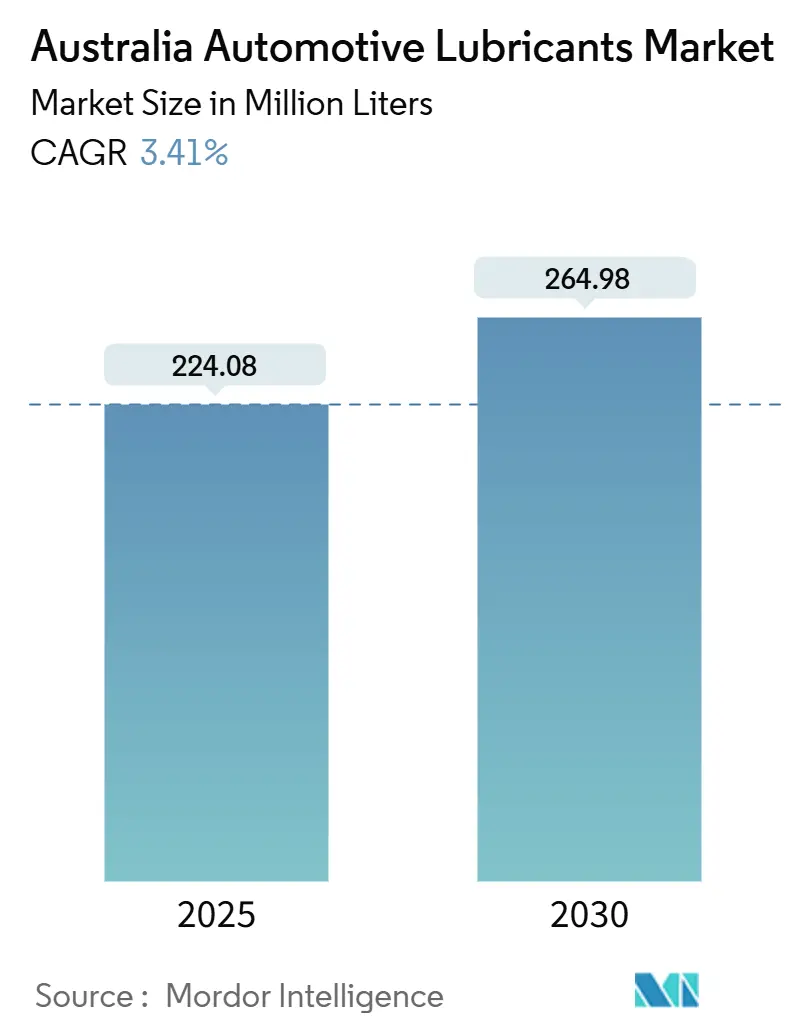

| Volume du Marché (2025) | 224.08 Millions de litres |

| Volume du Marché (2030) | 264.98 Millions de litres |

| Taux de croissance (2025 - 2030) | 3.41% CAGR |

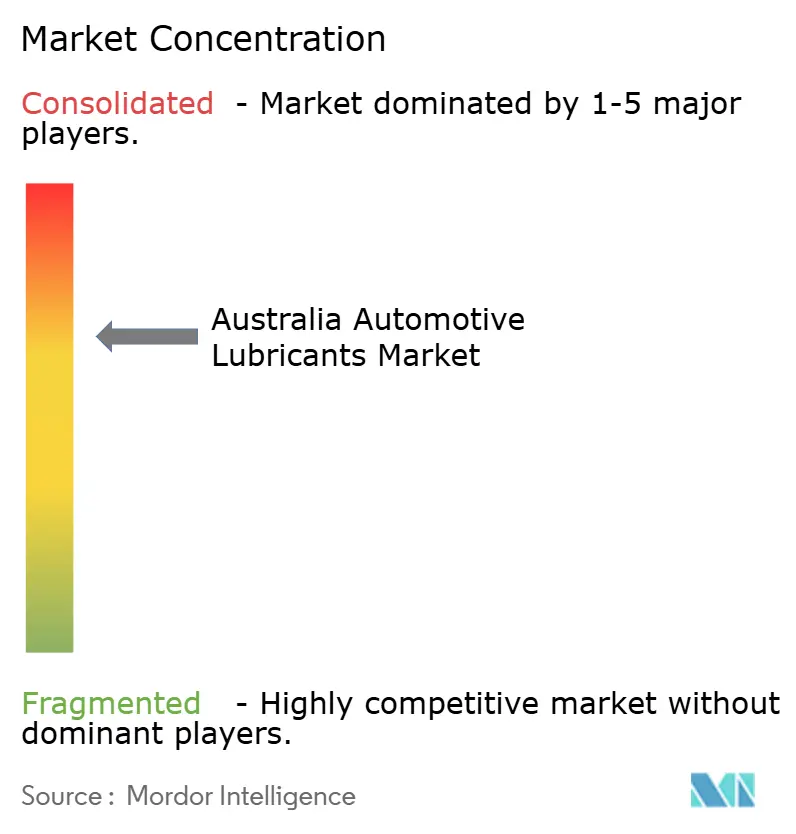

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles en Australie par ���ϲ�����

La taille du marché australien des lubrifiants automobiles est estimée à 224,08 millions de litres en 2025, et devrait atteindre 264,98 millions de litres d'ici 2030, à un CAGR de 3,41 % au cours de la période de prévision (2025-2030). La croissance de la demande reflète un équilibre délicat entre un parc automobile vieillissant dont l'âge moyen est de 11 ans, une flotte en expansion et une pénétration croissante des véhicules électriques. L'adoption précoce de lubrifiants à faible viscosité et économes en carburant, requis par la norme australienne d'efficacité des nouveaux véhicules (NVES) et les règles d'émissions Euro 6d, soutient les volumes de grades premium. Parallèlement, les flottes commerciales et minières stimulent l'adoption de mélanges synthétiques conçus pour des conditions d'exploitation difficiles. La pression sur les marges persiste alors que la production nationale de pétrole brut diminue et que les importations d'huiles de base deviennent plus volatiles, malgré les prévisions d'assouplissement des prix du Brent, ce qui oblige les fournisseurs à optimiser leur approvisionnement et leur distribution. Les investissements continus dans les plateformes de surveillance à distance de l'état des huiles et de maintenance prédictive renforcent la demande de services à valeur ajoutée, compensant la menace à long terme sur les volumes posée par la progression rapide des véhicules électriques.

Principaux enseignements du rapport

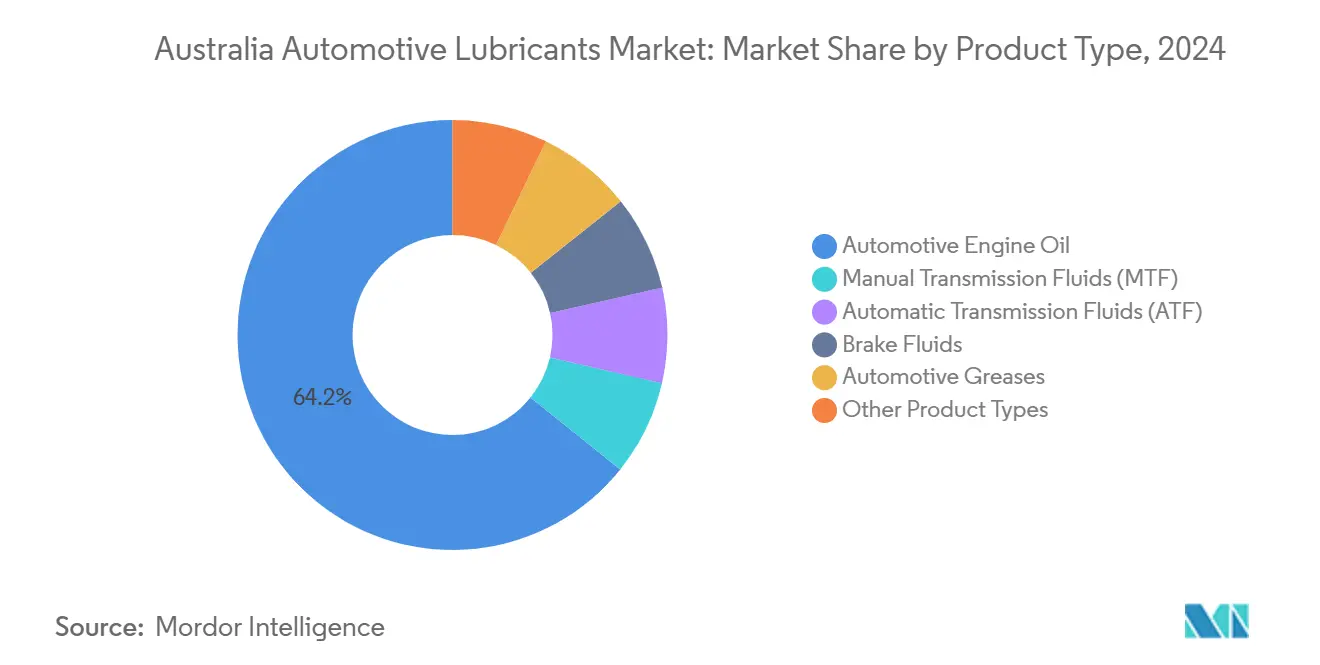

- Par type de produit, les huiles moteur ont dominé avec une part de revenus de 64,23 % en 2024, tandis que les fluides de transmission automatique ont affiché le CAGR projeté le plus rapide à 3,67 % jusqu'en 2030.

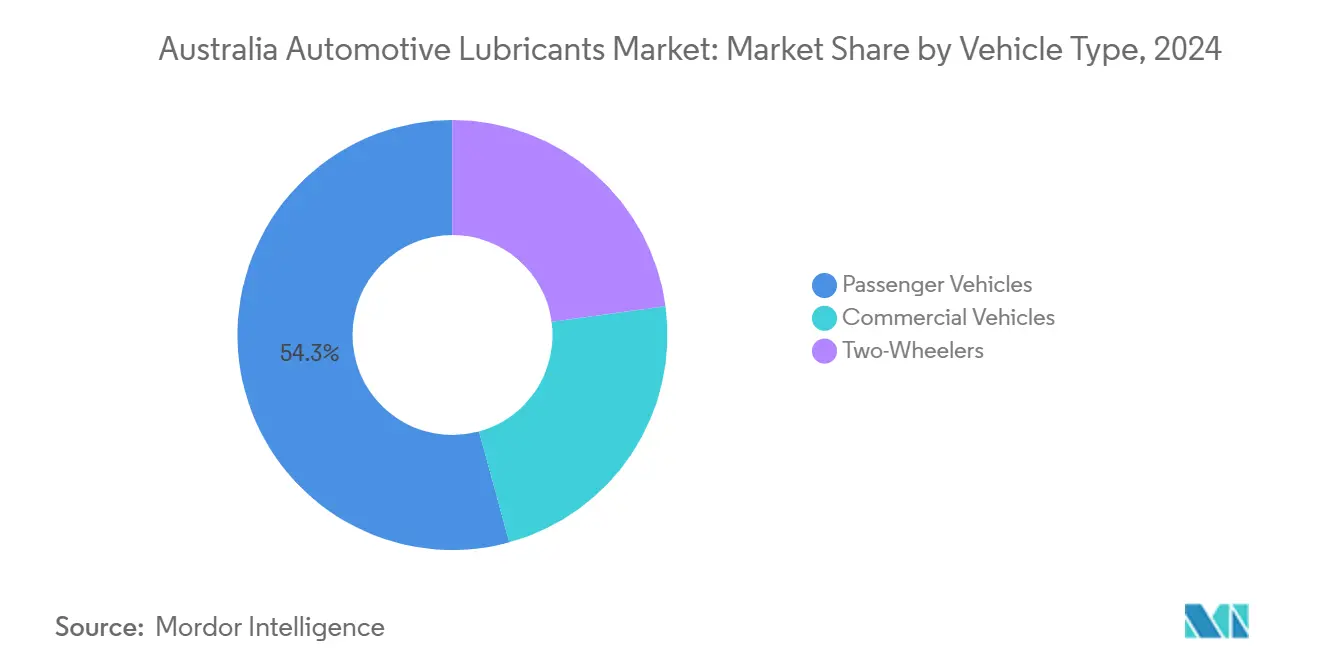

- Par type de véhicule, les véhicules particuliers représentaient 54,26 % de la part du marché des lubrifiants automobiles en Australie en 2024 ; cependant, les véhicules commerciaux devraient se développer à un CAGR de 3,78 % jusqu'en 2030.

Tendances et perspectives du marché des lubrifiants automobiles en Australie

Analyse de l'impact des moteurs de croissance

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Une forte pénétration des huiles d'origine OEM soutient la demande de grades premium | +0.8% | National, avec concentration dans les principaux réseaux de services des grandes métropoles | Moyen terme (2-4 ans) |

| Transition réglementaire vers des huiles à faible viscosité et économes en carburant | +1.2% | National, porté par les exigences de conformité NVES et Euro 6d | Court terme (≤ 2 ans) |

| Un parc automobile mature mais vieillissant maintient les volumes du marché de l'après-vente | +0.9% | National, avec un impact plus élevé dans les zones régionales disposant de flottes plus anciennes | Long terme (≥ 4 ans) |

| Croissance des mélanges synthétiques et biosourcés pour la réduction des émissions de carbone | +0.6% | National, avec adoption précoce dans les opérations de flotte et minières | Moyen terme (2-4 ans) |

| Adoption de la surveillance à distance de l'état des huiles au sein des flottes | +0.4% | Régions minières (Australie-Occidentale, Queensland, Nouvelle-Galles du Sud), corridors de transport commercial | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Une forte pénétration des huiles d'origine OEM soutient la demande de grades premium

De solides alliances de remplissage en usine signifient que deux constructeurs sur trois spécifient des fluides Castrol à la production, garantissant une demande fiable sur le marché de l'après-vente pour les formulations de grades premium. Les réparateurs indépendants accèdent désormais aux mêmes données dans le cadre du programme d'information sur les véhicules à moteur, comblant l'écart d'information avec les réseaux de concessionnaires et renforçant les normes de qualité à l'échelle nationale[1]Commission australienne de la concurrence et de la consommation, "Programme d'information sur les véhicules à moteur," accc.gov.au. Les services numériques d'analyse d'huile, tels que Shell LubeAnalyst, aident les flottes à vérifier les économies sur le coût total de possession, renforçant leur disposition à payer des prix premium.

Transition réglementaire vers des huiles à faible viscosité et économes en carburant

La NVES, en vigueur depuis janvier 2025, fixe un objectif de réduction des émissions de 60 % par véhicule pour 2030, accélérant la transition vers des lubrifiants à faible teneur en SAPS qui protègent les filtres à particules dans les groupes motopropulseurs avancés. Les réformes de la qualité des carburants qui réduisent la teneur en soufre à 10 ppm d'ici décembre 2025 permettent en outre d'allonger les intervalles de vidange, réduisant les besoins totaux en lubrifiants même si la valeur par litre augmente.

Un parc automobile mature mais vieillissant maintient les volumes du marché de l'après-vente

Les modèles à moteur à combustion interne représentent encore la majorité du parc national, et à mesure que les garanties expirent, les propriétaires se tournent de plus en plus vers des alternatives de l'après-vente rentables plutôt que vers les marques OEM. L'âge des véhicules dans les zones éloignées dépasse les moyennes métropolitaines, encourageant des vidanges plus fréquentes et soutenant la demande traditionnelle en volume.

Croissance des mélanges synthétiques et biosourcés pour la réduction des émissions de carbone

Les opérateurs de flottes et les entreprises minières adoptent des lubrifiants synthétiques et biosourcés pour répondre aux mandats ESG. PETRONAS, qui vise la neutralité carbone d'ici 2050, a introduit des gammes de fluides offrant une protection contre l'usure comparable avec une empreinte en gaz à effet de serre réduite. La part biosourcée reste faible, mais les analyses du cycle de vie intégrant les avantages liés à l'élimination et aux économies de carburant améliorent la proposition de valeur.

Analyse de l'impact des freins à la croissance

| Freins à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La progression rapide des véhicules électriques et hybrides réduit les volumes d'huile pour moteurs à combustion interne | -1.8% | National, avec une adoption accélérée dans les zones métropolitaines et les opérations de flotte | Court terme (≤ 2 ans) |

| La volatilité des coûts des matières premières pour les huiles de base pèse sur les marges | -0.7% | National, affectant tous les acteurs du marché avec un impact variable selon l'intégration de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Prolifération des lubrifiants contrefaits sur le commerce électronique | -0.5% | National, avec une concentration plus élevée dans les canaux de vente en ligne et les segments de consommateurs sensibles aux prix | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La progression rapide des véhicules électriques et hybrides réduit les volumes d'huile pour moteurs à combustion interne

Les ventes de véhicules électriques ont progressé dans les nouvelles immatriculations, avec des prévisions suggérant qu'elles dépasseront 53 % d'ici 2030 dans le scénario le plus probable. Cette trajectoire limite la croissance des lubrifiants pour moteurs à combustion interne, bien que les fluides spécialisés pour véhicules électriques destinés aux réducteurs, au refroidissement des batteries et à la gestion thermique représentent une niche naissante mais stratégique.

La volatilité des coûts des matières premières pour les huiles de base pèse sur les marges

La production nationale de pétrole brut devrait diminuer d'ici 2028-2029, exposant les raffineurs et les mélangeurs aux fluctuations des prix mondiaux, même si le Brent s'assouplit à plus long terme. Les petits mélangeurs locaux tels que Penrite font face à une volatilité des intrants plus élevée que les grands groupes intégrés qui peuvent s'appuyer sur des réseaux mondiaux d'huiles de base.

Analyse des segments

Par type de produit : les huiles moteur ancrent la croissance tandis que les fluides de transmission s'accélèrent

Les huiles moteur ont conservé une part dominante de 64,23 % du marché australien des lubrifiants automobiles en 2024. Les synthétiques à faible teneur en SAPS conformes aux normes Euro 6d commandent des prix premium, compensant le glissement progressif vers les groupes motopropulseurs électrifiés. Les fluides de transmission automatique devraient connaître un CAGR de 3,67 % jusqu'en 2030, à mesure que les transmissions à double embrayage et les transmissions à variation continue gagnent en popularité dans les flottes de véhicules particuliers et utilitaires légers. Le segment connaît une innovation rapide en chimie des additifs, ciblant la stabilité au cisaillement et les propriétés longue durée adaptées aux intervalles de vidange de 100 000 km. Les fluides de transmission manuelle et les fluides de direction assistée sont confrontés à un déclin structurel en raison de l'adoption des boîtes de vitesses automatiques et de la direction électrique, tandis que les graisses complexes au lithium haute température gagnent des parts de marché dans les environnements miniers difficiles.

La demande de fluide de transmission automatique bénéficie également des conditions strictes de garantie OEM qui imposent l'utilisation de produits d'origine ou techniquement équivalents, créant ainsi des opportunités de vente incitative de synthétiques premium. À l'inverse, la pénétration des fluides de refroidissement par immersion pour les batteries de véhicules électriques, bien qu'encore de niche, attire des dépenses de recherche et développement susceptibles de diversifier les portefeuilles des fournisseurs au-delà des gammes traditionnelles d'huiles moteur. Les fournisseurs qui développent des services de laboratoire pour le diagnostic de fluides sur le terrain renforcent leur emprise sur les canaux de l'après-vente à valeur ajoutée.

Par type de véhicule : les flottes commerciales dépassent les voitures particulières en croissance de volume

Les voitures particulières représentaient 54,26 % du marché australien des lubrifiants automobiles en 2024, reflétant des réseaux de services bien établis et un comportement d'entretien régulier chez les propriétaires individuels. Cependant, les véhicules commerciaux (camions, bus et engins miniers tout-terrain) se développeront à un CAGR de 3,78 % jusqu'en 2030. Les achats des flottes commerciales privilégient les synthétiques à vidange prolongée qui réduisent les temps d'arrêt et les frais de maintenance, même à des prix premium par litre. Les entreprises minières d'Australie-Occidentale et du Queensland spécifient des formulations de niveau 1 capables de résister à des températures ambiantes supérieures à 50 °C, à une forte charge de poussière et à des opérations continues.

La consolidation des flottes permet des achats centralisés, récompensant les fournisseurs qui proposent des analyses intégrées, des programmes de formation et de recyclage. La demande de lubrifiants pour deux-roues reste stable dans les corridors de navetteurs urbains et les segments passionnés, bien que les volumes soient modestes par rapport aux catégories à quatre roues. Les opportunités de croissance sur le marché des motos résident dans les huiles synthétiques 5W-40 et les huiles de course à base d'ester, commercialisées via des ateliers de performance. En revanche, les scooters utilisent généralement des mélanges minéraux économiques.

Analyse géographique

La Nouvelle-Galles du Sud et Victoria représentent ensemble une part significative des volumes nationaux en raison de la densité des parcs automobiles, de la maturité des réseaux de concessionnaires et de la proximité des terminaux d'importation de Port Botany et Port Melbourne. Les longs trajets urbains et les revenus disponibles plus élevés orientent les préférences des consommateurs vers les synthétiques premium. L'Australie-Occidentale, dominée par l'activité minière, génère des revenus plus élevés par litre en raison de l'utilisation généralisée de synthétiques lourds dans les camions de transport et les chargeuses opérant dans le Pilbara, où la poussière, les températures élevées et les fortes pentes des routes de transport accélèrent la dégradation des lubrifiants. Des fournisseurs tels que Viva Energy ont investi 25 millions USD dans un nouveau centre de distribution à Karratha pour raccourcir les délais de livraison et sécuriser l'approvisionnement des clients éloignés[2]Viva Energy, "Installation de lubrifiants du Pilbara," vivaenergy.com.au.

La combinaison de l'agriculture, de la construction et des corridors de fret du Queensland soutient une demande saine pour les huiles moteur diesel et les fluides hydrauliques. Les conditions humides et tropicales exacerbent l'oxydation et la formation de boues, soulignant l'importance des formulations à indice TBN élevé avec une capacité robuste de neutralisation des acides. L'Australie-Méridionale et la Tasmanie contribuent à des parts plus modestes mais stables, portées par les flottes viticoles, aquacoles et touristiques qui nécessitent des lubrifiants polyvalents pour des cycles d'exploitation mixtes. Les actifs miniers et de défense du Territoire du Nord génèrent des poches de demande à forte marge, mais les longues chaînes d'approvisionnement posent des défis en matière de logistique et de gestion des stocks.

Dans l'ensemble, les disparités régionales se réduisent à mesure que les plateformes de commerce électronique élargissent la disponibilité des produits ; cependant, le problème d'authenticité empêche les volumes en ligne d'égaler ceux des circuits de vente physique ou des ateliers. Les fournisseurs qui associent des vitrines numériques à des entrepôts locaux peuvent atténuer les risques de contrefaçon et renforcer la confiance des clients, en particulier dans les zones éloignées où l'accès physique aux points de vente de marque est limité.

Paysage concurrentiel

Le marché australien des lubrifiants automobiles est modérément consolidé. Les grands groupes mondiaux continuent de façonner l'orientation stratégique du marché australien des lubrifiants automobiles grâce à la recherche et au développement techniques, aux homologations OEM et aux chaînes d'approvisionnement intégrées verticalement. Leur capacité à absorber la volatilité des matières premières et à investir dans les fluides de nouvelle génération pour véhicules électriques renforce leurs positions concurrentielles. Les marques locales s'appuient sur des modifications de formulation agiles, des emballages spécifiques à chaque région et des prix compétitifs pour sécuriser des parts dans les circuits indépendants. Les perturbateurs de la distribution, notamment Bunnings Warehouse, testent des rayons de lubrifiants qui pourraient éroder les chaînes traditionnelles de pièces automobiles si un déploiement national se concrétise. Les accords stratégiques continuent de remodeler le paysage. Les fournisseurs proposent de plus en plus leurs références en matière de durabilité, offrant des gammes de produits neutres en carbone soutenues par des analyses du cycle de vie et des emballages biodégradables pour s'aligner sur les objectifs ESG des clients.

Leaders du secteur des lubrifiants automobiles en Australie

Shell plc

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Saudi Arabian oil Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : BP p.l.c. a annoncé son intention de céder sa division de lubrifiants Castrol, valorisée jusqu'à 10 milliards USD, dans le cadre d'un programme de cession plus large de 20 milliards USD.

- Décembre 2024 : LIQUI MOLY a lancé de nouvelles huiles moteur généralistes pour l'Australie, formulées en Allemagne et produites en Thaïlande pour l'approvisionnement régional.

Périmètre du rapport sur le marché des lubrifiants automobiles en Australie

| Huile moteur automobile | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Fluides de transmission manuelle (MTF) | |

| Fluides de transmission automatique (ATF) | |

| Liquides de frein | |

| Graisses automobiles | |

| Autres types de produits (fluide de direction assistée, etc.) |

| Véhicules particuliers |

| Véhicules commerciaux |

| Deux-roues |

| Par type de produit | Huile moteur automobile | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Fluides de transmission manuelle (MTF) | ||

| Fluides de transmission automatique (ATF) | ||

| Liquides de frein | ||

| Graisses automobiles | ||

| Autres types de produits (fluide de direction assistée, etc.) | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux | ||

| Deux-roues |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché australien des lubrifiants automobiles en 2025 ?

La taille du marché australien des lubrifiants automobiles est de 224,08 millions de litres en 2025 et devrait atteindre 264,98 millions de litres d'ici 2030.

Quel CAGR est prévu pour la demande de lubrifiants jusqu'en 2030 ?

La demande nationale devrait croître à un CAGR de 3,41 % de 2025 à 2030.

Quelle catégorie de produits domine la consommation ?

Les huiles moteur détiennent 64,23 % des volumes totaux grâce au parc automobile australien majoritairement composé de moteurs à combustion interne.

Quel segment connaît la croissance la plus rapide ?

Les fluides de transmission automatique devraient afficher la croissance la plus élevée avec un CAGR de 3,67 % en raison de l'adoption plus large des technologies de transmission avancées.

Comment la croissance des véhicules électriques affectera-t-elle les fournisseurs de lubrifiants ?

La progression de la pénétration des véhicules électriques freine les volumes traditionnels d'huile moteur, mais ouvre de nouvelles opportunités dans les fluides spécialisés pour la transmission et la gestion thermique des véhicules électriques.

Dernière mise à jour de la page le: