Taille et parts du marché des centres de données d'Atlanta

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

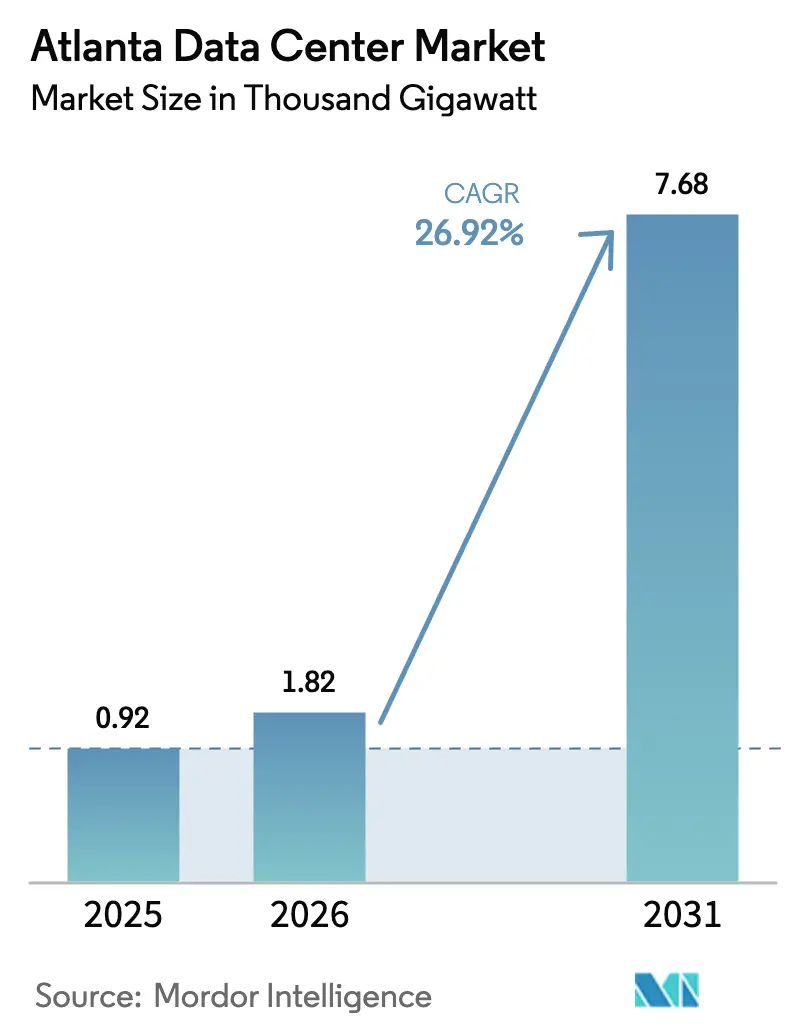

| Taille du marché de l'année de base (2025) | 0.92 Mille gigawatts |

| Volume du Marché (2026) | 1.82 Mille gigawatts |

| Volume du Marché (2031) | 7.68 Mille gigawatts |

| Taux de croissance (2026 - 2031) | 26.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données d'Atlanta par ���ϲ�����

La taille du marché des centres de données d'Atlanta en 2026 est estimée à 1,82 GW de puissance informatique installée, en hausse par rapport à 0,92 GW en 2025, avec des projections pour 2031 indiquant 7,68 GW de puissance informatique installée, croissant à un CAGR de 26,95 % sur la période 2026-2031. Ce rythme de croissance élève la région du statut de pôle émergent à celui de nœud central sur la carte des infrastructures numériques de l'Amérique du Nord. La demande est portée par les opérateurs hyperscale à la recherche de coûts énergétiques plus bas, d'abondantes routes de fibre optique et d'abattements fiscaux constants. L'absorption nette annuelle a atteint 705,8 MW en 2024 — dépassant la Virginie du Nord pour la première fois — et 2 159,3 MW de capacité supplémentaire sont en cours de construction. Les contraintes d'alimentation dans les pôles historiques, les avancées dans les charges de travail d'IA et un réseau régional de fibre noire en pleine maturité continuent de réorienter les grands déploiements vers la métropole d'Atlanta. Les promoteurs construisent sur spéculation malgré des taux de pré-location approchant 89 % pour les projets déjà en cours.

Points clés du rapport

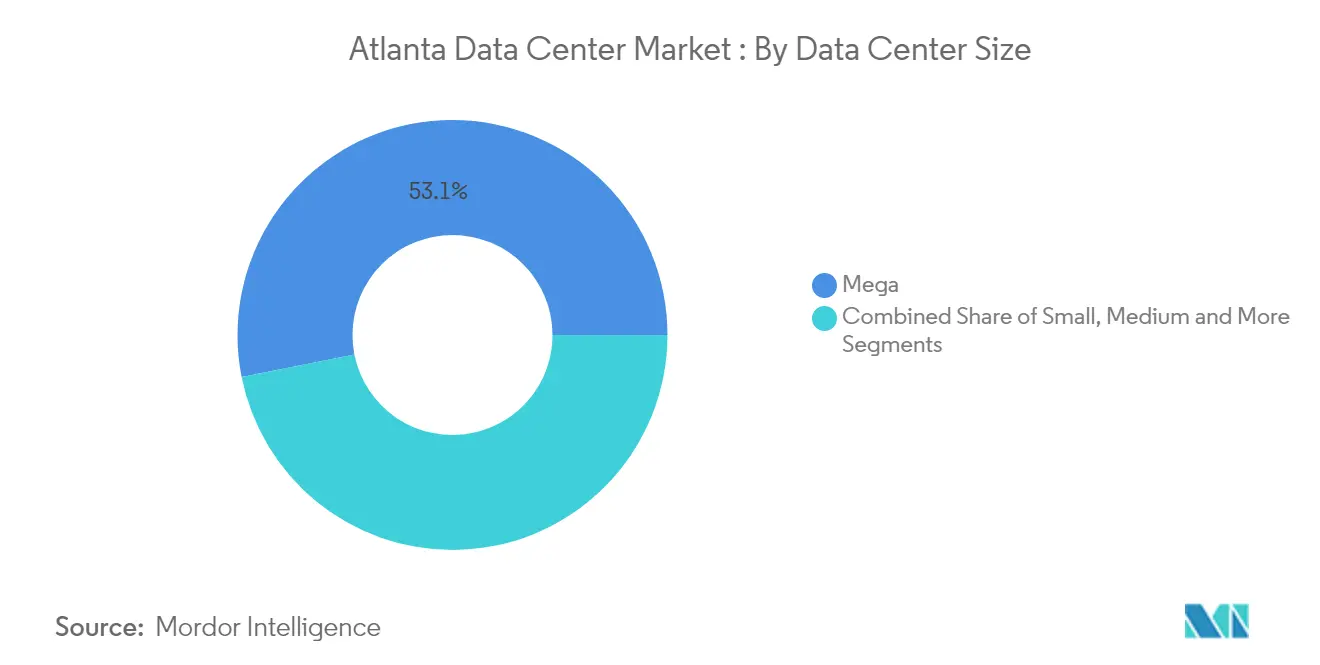

- Par taille de centre de données, les installations Méga ont dominé avec 53,12 % des parts du marché des centres de données d'Atlanta en 2025, tandis que le niveau Massif devrait se développer à un CAGR de 28,73 % jusqu'en 2031.

- Par niveau, les sites de Niveau 3 ont capturé 65,72 % des parts en 2025 ; le Niveau 4 devrait connaître la croissance la plus rapide avec un CAGR de 28,54 %.

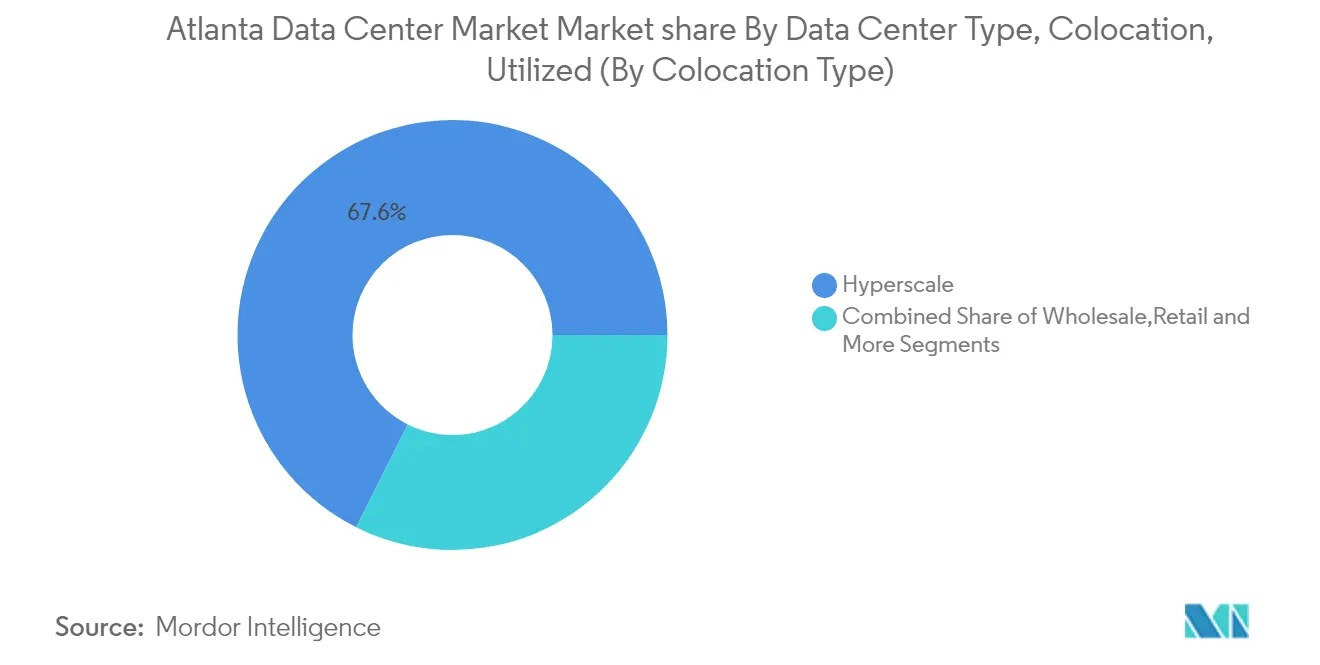

- Par modèle de colocation, l'hyperscale représentait 67,61 % de la taille du marché des centres de données d'Atlanta en 2025 et progresse à un CAGR de 31,85 %.

- Par groupe d'utilisateurs finaux, les fournisseurs cloud détenaient 28,47 % des parts de la taille du marché des centres de données d'Atlanta en 2025 et devraient se développer à un CAGR de 34,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données d'Atlanta

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Constructions hyperscale portées par l'IA et le cloud | 6.9% | Métropole d'Atlanta, avec concentration dans les comtés de Douglas et Fulton | Moyen terme (2-4 ans) |

| Charges de travail d'informatique en périphérie et sensibles à la latence | 5.5% | Cœur urbain d'Atlanta et nœuds suburbains | Moyen terme (2-4 ans) |

| Incitations fiscales et énergies renouvelables en Géorgie | 5.0% | À l'échelle de l'État, avec concentration dans les comtés métropolitains | Court terme (≤ 2 ans) |

| Les contraintes d'alimentation croissantes liées à l'IA en Virginie du Nord détournent la demande | 4.2% | Métropole d'Atlanta, notamment les banlieues sud | Court terme (≤ 2 ans) |

| Excédent de fibre noire le long des corridors I-285 et I-20 | 3.3% | Anneau métropolitain d'Atlanta et corridor est-ouest | Moyen terme (2-4 ans) |

| Mise à niveau du câble sous-marin via le point d'atterrissage de Myrtle Beach | 2.8% | Corridor Atlanta vers la côte de Caroline du Sud | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Constructions hyperscale portées par l'IA et le cloud : Redéfinir les besoins en énergie

Les nouveaux campus hyperscale d'Atlanta sont conçus pour des densités de baies dépassant 40 kW afin de satisfaire les clusters d'entraînement d'IA. Microsoft investit à lui seul 1,8 milliard USD dans trois installations locales totalisant 324 MW.[1]David Chernicoff, "Des détails émergent sur l'investissement de 1,8 milliard USD de Microsoft dans les centres de données d'Atlanta," Data Center Frontier, datacenterfrontier.com L'Institut de recherche sur l'énergie électrique note que l'IA représente déjà 10 à 20 % de la consommation électrique des centres de données à l'échelle nationale, une part qui pourrait porter la demande du secteur à 9,1 % de la production américaine d'ici 2030. Les nouvelles constructions bénéficient d'une tarification premium en raison de leur refroidissement liquide, de leurs équipements de commutation supplémentaires et de leurs sous-stations sur site, tandis que les salles existantes font face à des pressions de rénovation. Le regroupement de ces sites dans la métropole sud forme des zones utilitaires dédiées où convergent des lignes de transmission redondantes, de la fibre en boucle et des parcelles de 40 hectares.

Informatique en périphérie et charges de travail sensibles à la latence : Stimuler les déploiements urbains

Les jeux mobiles, la télésanté et les plateformes de trading financier stimulent un réseau de micro-installations à travers le centre-ville d'Atlanta. American Tower a ajouté des nœuds périphériques près de Peachtree Center pour maintenir les délais de transit en dessous de cinq millisecondes. Vapor IO et Comcast pilotent des services périphériques de dernier kilomètre pour s'articuler avec l'infrastructure câblée existante. EdgeConneX exploite deux sites totalisant 16 MW dans un rayon de cinq kilomètres de l'hôtel de ville. Ces déploiements réduisent la latence réseau pour l'inférence d'IA, les médias interactifs et la télémétrie des véhicules autonomes, positionnant la métropole d'Atlanta comme un nexus à la fois central et périphérique.

Incitations fiscales et énergies renouvelables en Géorgie : Catalyseurs fiscaux

Une exonération de 100 % de la taxe sur les ventes pour les équipements serveurs au-dessus de 15 millions USD continue d'orienter favorablement les modèles de sélection de sites dans l'État. Les efforts législatifs visant à suspendre l'incitation ont été opposés à un veto en mai 2024. Les opérateurs utilisent le crédit pour compenser le coût des contrats d'achat d'énergie renouvelable, satisfaisant les mandats ESG tout en plafonnant les tarifs d'utilité près de 0,05 USD/kWh. Les partenariats public-privé liés au solaire et au stockage par batterie s'accélèrent alors que les acteurs cherchent des mécanismes de couverture contre les tarifs de pointe.

Contraintes d'alimentation croissantes liées à l'IA en Virginie du Nord détournant la demande : Redistribution géographique

Les retards de transmission dans le comté de Loudoun ont porté les délais d'attente pour de nouveaux blocs de mégawatts au-delà de quatre ans. En conséquence, Atlanta a dépassé 705,8 MW d'absorption nette en 2024, éclipsant le total de 451,7 MW de la Virginie du Nord. Les promoteurs privilégient désormais les marchés disposant d'une production excédentaire plutôt que la proximité des échanges Internet établis, faisant du réseau 500 kV d'Atlanta et de son programme de sous-stations modulaires de véritables facteurs de différenciation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Délais de livraison d'énergie par les services publics | -4.2% | Métropole d'Atlanta, notamment les corridors de croissance sud | Moyen terme (2-4 ans) |

| Hausse des coûts fonciers et de construction | -3.3% | Emplacements privilégiés à proximité des infrastructures de fibre et d'énergie | Court terme (≤ 2 ans) |

| Restrictions potentielles d'utilisation de l'eau pour le refroidissement | -2.2% | Districts hydrauliques de la métropole d'Atlanta | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les constructions à haute densité | -1.4% | Main-d'œuvre de construction et d'exploitation de la métropole d'Atlanta | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Délais de livraison d'énergie par les services publics : Goulot d'étranglement des infrastructures critiques

Georgia Power prévoit que la demande industrielle d'électricité sera multipliée par 17 d'ici 2035, les centres de données absorbant 80 % de cette croissance. Les délais moyens pour les extensions haute tension approchent quatre ans, forçant des constructions par phases et des déploiements de turbines à gaz sur site. Les maires des métropoles avertissent que 8,2 GW de capacité supplémentaire sont nécessaires d'ici 2030 pour suivre le rythme des réservations.[2]Rédacteur, "Une réunion se concentre sur la croissance des centres de données en Géorgie," GACities, gacities.com De nouvelles règles étatiques obligent désormais les grands projets à cofinancer les mises à niveau des sous-stations afin de protéger les clients résidentiels des hausses tarifaires.

Hausse des coûts fonciers et de construction : Points de pression économique

La dépense de 120 millions USD de Digital Realty pour 97 acres à Forest Park équivaut à plus de 1,2 million USD par acre constructible.[3]Journaliste, "Digital Realty achète des terrains pour des projets de développement de centres de données," CoStar, costar.com Les prix de l'acier, les transformateurs haute capacité et les composants de refroidissement liquide font grimper les budgets globaux des projets à deux chiffres. Le Wall Street Journal note que les commissions d'urbanisme scrutent désormais les propositions à forte consommation d'énergie alors que l'empreinte des centres de données empiète sur les terrains industriels. Ces pressions catalysent les techniques de construction modulaire, les agencements multi-étages et les stratégies créatives de constitution de réserves foncières pour préserver les rendements.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par taille de centre de données : Les installations Méga redéfinissent l'échelle

Les sites Méga détenaient 53,12 % des parts du marché des centres de données d'Atlanta en 2025, représentant 467,5 MW de capacité informatique active en 2025. Cette domination pousse la taille du marché des centres de données d'Atlanta pour les constructions méga vers 1,57 GW à mi-décennie à mesure que les expansions annoncées entrent en service. Les économies d'échelle permettent aux opérateurs de proposer des coûts énergétiques inférieurs et de déployer une distribution SCADA à l'échelle de la salle plutôt qu'à l'échelle de la rangée. Le programme de 11 milliards USD d'Amazon Web Services en Géorgie implique plusieurs blocs de plus de 100 MW et établit un modèle de résilience de type campus. Le niveau Massif (20-100 MW) devrait progresser de 28,73 % par an à mesure que les clouds de second rang et les éditeurs de SaaS sécurisent des empreintes pérennes. Pendant ce temps, les catégories Moyen et Grand restent pertinentes pour les charges de travail de transition vers le cloud privé, la mise en cache périphérique et les zones d'isolation imposées par la conformité. Les salles plus petites (moins de 5 MW) se sont réorientées vers les clusters périphériques des opérateurs télécoms et les laboratoires de recherche qui privilégient la proximité à la puissance en watts.

Sur le plan économique, les campus méga atteignent des valeurs PUE proches de 1,2 en intégrant des boucles d'échangeurs de chaleur en toiture et des installations d'eau glacée sur site. Les tactiques d'agrégation foncière regroupent des parcelles en super-sites de 80 hectares, réduisant les approbations municipales par mégawatt livré. La stratégie soutient également un phasage multi-bâtiment qui aligne les appels de capitaux sur les engagements pré-loués, préservant les TRI des promoteurs. Au cours des cinq prochaines années, le marché des centres de données d'Atlanta devrait se déplacer de 12 points de pourcentage supplémentaires vers les stocks méga et massifs à mesure que les densités de baies d'IA dépassent 80 kW et nécessitent des chemins d'alimentation spécialisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de niveau : La prime de fiabilité se resserre

L'inventaire de Niveau 3 occupait 65,72 % de la surface active en 2025, soulignant son statut de référence pour les déploiements critiques mais sensibles aux coûts. La taille du marché des centres de données d'Atlanta allouée aux salles de Niveau 3 devrait dépasser 2,42 GW d'ici 2031 à mesure que les entreprises abandonnent leurs salles de serveurs sur site. Cependant, le Niveau 4 enregistre un CAGR de 28,54 %, soutenu par les clusters d'apprentissage automatique, les systèmes de compensation fintech et les charges de travail de défense qui ne peuvent tolérer aucun point de défaillance unique. Les opérateurs justifient la prime d'investissement en imposant des accords de niveau de service offrant une disponibilité de cinq neuf et un temps moyen de réparation plus court. Le site d'Alpharetta de Flexential illustre l'économie du Niveau 4 avec un refroidissement liquide, un confinement à flux ascendant et des densités de 1 500 W par pied carré.

Les empreintes de Niveau 1 et Niveau 2 s'adressent principalement au stockage d'archives, aux zones de préparation et aux sièges de reprise après sinistre, mais leur part diminue à mesure que les différentiels de prix se réduisent. Les tendances de conception montrent que les sites de Niveau 3 intègrent des attributs sélectifs du Niveau 4 — doubles alimentations utilitaires, jeux de barres segmentés et systèmes de stockage d'énergie par batterie — pour pérenniser les actifs sans le prix plein d'un Niveau 4.

Par type de colocation utilisé : L'économie hyperscale transforme l'offre

La colocation hyperscale a capturé 67,61 % de la puissance louée en 2025 et se développe à un CAGR soutenu de 31,85 %, soulignant son rôle de moteur de croissance de la région. Cette trajectoire place la taille du marché des centres de données d'Atlanta pour l'hyperscale au-dessus de 2,49 GW d'ici 2031. Le projet TA Realty–EdgeConneX de 324 MW consolide les sous-stations, les tours de refroidissement et les installations d'entrée de fibre au niveau du campus, démontrant une dilution des coûts en gros. La colocation en gros continue de servir l'encodage multimédia, le bureau à distance et les systèmes ORM qui nécessitent des cages dédiées mais pas un bâtiment entier. La colocation de détail, bien que plus petite, reste essentielle pour les charges de travail riches en connectivité, soutenant les points d'interconnexion réseau et les instances de reprise après sinistre.

Les économies d'échelle ont réduit le coût ajusté au bail par kilowatt de l'hyperscale jusqu'à 30 % par rapport à l'espace de détail, mais elles introduisent un risque de concentration des locataires. Les propriétaires atténuent cette exposition grâce à des profils d'expiration échelonnés, des constructions spéculatives en coque et des plateformes d'échange multi-cloud qui diversifient les flux de revenus.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final utilisé : Les fournisseurs cloud ancrent la demande

Les services cloud et informatiques représentaient une part de 28,47 % en 2025 — équivalant à plus de 250,5 MW de capacité louée — et dépasseront tous les autres secteurs verticaux avec un CAGR de 34,62 % jusqu'en 2031. Cette expansion seule pourrait ajouter 1,06 GW de consommation supplémentaire au marché des centres de données d'Atlanta. Le projet de 324 MW de Microsoft à Union City valide la trajectoire de croissance soutenue des hyperscalers. Les opérateurs télécoms restent influents, déployant des nœuds cœur 5G et des passerelles d'informatique mobile en périphérie. L'utilisation par les services financiers augmente grâce au trading à faible latence et à l'analyse de fraude en temps réel, tandis que la santé, le gouvernement et les médias continuent de diversifier les combinaisons de demande de colocation.

Le profil multi-sectoriel protège le marché des centres de données d'Atlanta contre les ralentissements cycliques et dilue l'exposition à un seul secteur. Les expansions de fibre telles que le projet de 330 miles de routes de Bandwidth IG couvrent désormais les comtés de Rockdale, Newton et Henry, soutenant les objectifs de latence est-ouest et renforçant la valeur des sites neutres vis-à-vis des opérateurs.

Analyse géographique

La métropole d'Atlanta a dépassé la Virginie du Nord en absorption nette en 2024 après avoir sécurisé 705,8 MW de prise positive contre seulement 18 MW l'année précédente. L'inventaire a augmenté de 222 % pour atteindre 1 000,4 MW, positionnant la région comme le deuxième plus grand cluster d'Amérique du Nord. Les banlieues sud — notamment les comtés de Douglas, Henry et Fulton — accueillent la majeure partie des 2 159,3 MW en cours de construction, attirés par la disponibilité de grandes parcelles et l'accès direct à la transmission 500 kV.

Le comté de Henry à lui seul dispose de 500 MW en pipeline, accéléré par un rezonage ciblé le long de la Route d'État 20. Le maillage de fibre de Bandwidth IG relie désormais Rockdale, Newton et DeKalb, atténuant la dépendance à un seul opérateur et rendant viables les sous-marchés périphériques. Le corridor de fibre noire de DC BLOX entre Myrtle Beach et Atlanta améliore la diversité des liaisons longue distance et prépare le terrain pour une future redondance sous-marine vers l'Amérique du Sud et l'Europe.

Les retombées régionales s'étendent à la Caroline du Sud et à l'Alabama, où des coûts fonciers plus bas et des fournisseurs de transmission communs simplifient l'ingénierie des chemins redondants. La Société américaine des ingénieurs civils cite 7 milliards USD alloués aux améliorations du réseau électrique de Géorgie entre 2023 et 2025, renforçant la redondance des sous-stations et la résilience aux tempêtes dans l'ensemble du Sud-Est élargi.

Paysage concurrentiel

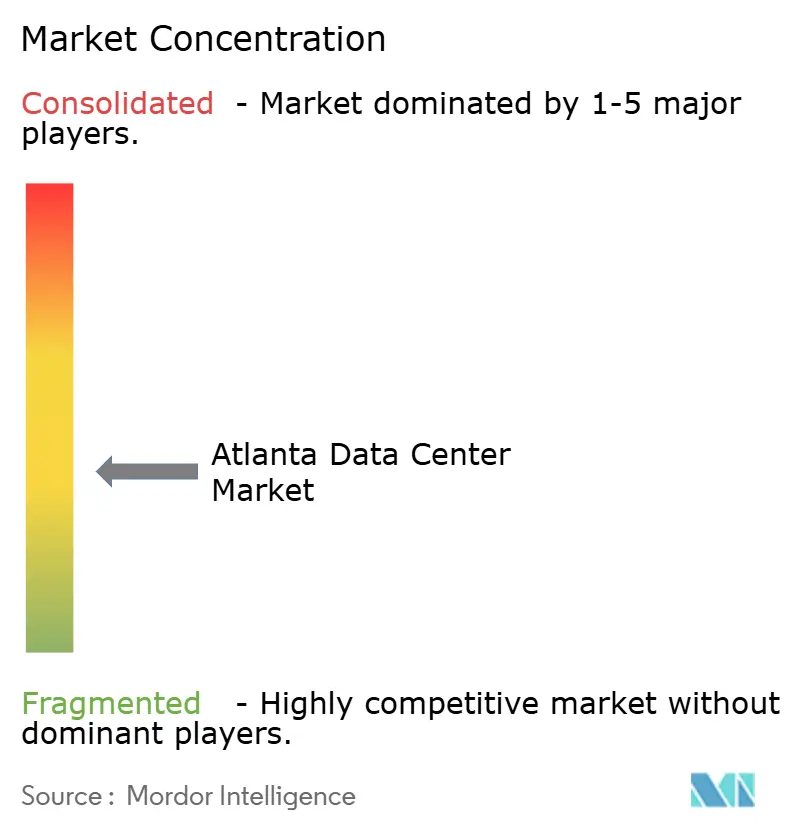

Le marché des centres de données d'Atlanta présente une concentration modérée alors que les opérateurs établis se développent et que les nouveaux entrants se taillent des niches spécialisées. QTS contrôle la plus grande empreinte sur un seul site avec 970 000 pieds carrés sur son campus Atlanta-Metro, soutenu par une sous-station Georgia Power sur site datacentremagazine.com. Digital Realty, Equinix et Switch se développent via des constructions en terrain vierge et des réserves foncières ; Digital Realty a sécurisé neuf parcelles depuis 2024, dont le terrain de 97 acres de Forest Park. Stack Infrastructure, Flexential et Vantage se concentrent sur des conceptions de pods à haute densité, tandis que DC BLOX se différencie par l'interconnexion en hôtel de connectivité.

Les alliances stratégiques renforcent la fidélisation de l'écosystème. Digital Realty, Vapor IO et Hivelocity proposent désormais une pile métal nu combinée du cœur à la périphérie qui raccourcit les délais de déploiement pour les charges de travail sensibles à la latence. H5 Data Centers associe la fibre Southern Telecom à faible latence à son site du 345 Courtland Street pour attirer les locataires du trading financier h5datacenters.com. La tension concurrentielle s'intensifie autour de l'approvisionnement en terrains et en transformateurs ; les opérateurs commandent de plus en plus les générateurs et les équipements de commutation 18 mois à l'avance pour bloquer les prix.

Les références en matière de durabilité émergent comme un facteur de différenciation clé. Le micro-réseau sur site de PowerSecure pour la nouvelle installation d'Edged Energy illustre des stratégies intégrées de remplacement du diesel digitalinfranetwork.com. Les contrats d'achat d'énergie renouvelable à correspondance horaire sans carbone et les systèmes de refroidissement à eau recyclée deviennent des prérequis pour les appels d'offres cloud. À mesure que la concurrence s'approfondit, l'innovation de service — plutôt que la simple empreinte — définira probablement les positions gagnantes jusqu'en 2030.

Leaders du secteur des centres de données d'Atlanta

Digital Realty

Equinix Inc.

Vantage Data Centers

QTS Realty Trust

Switch Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Flexential a acquis les installations de Douglasville 2 et Norcross, ajoutant 37,8 MW de capacité propre et passant de la location à bail à des actifs en pleine propriété

- Avril 2025 : Digital Realty a dépensé 156 millions USD pour des terrains à Atlanta, dont un terrain de 97 acres à Forest Park prévu pour un campus de 200 MW

- Avril 2025 : Le « Projet Bunkhouse » a proposé un développement de 19 milliards USD, 8,7 millions de pieds carrés répartis sur 12 bâtiments dans le comté de Bartow

- Mars 2025 : Un campus de 6,2 millions de pieds carrés en dehors d'Atlanta est entré en procédure de rezonage, signalant un appétit hyperscale soutenu

- Janvier 2025 : Bandwidth IG a doublé son réseau de fibre métropolitaine à 330 miles de routes sur 10 comtés

- Janvier 2025 : PowerSecure a commencé à alimenter le campus durable d'Edged Energy en utilisant la production sur site et le soutien par batterie

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des centres de données d'Atlanta comme l'ensemble des installations construites à cet effet dans la zone métropolitaine des 29 comtés, fournissant une charge informatique contiguë aux fournisseurs de services cloud, aux locataires de colocation et aux utilisateurs d'entreprise, mesurée en puissance informatique installée (MW) et en valeur monétisée de cette charge. Selon ���ϲ�����, la capacité fournie par les salles wholesale, retail, hyperscale et modulaires est prise en compte, tandis que les salles de serveurs sur site captives ne le sont pas.

Exclusion du périmètre : les sites micro-edge inférieurs à 250 kW et les centraux téléphoniques reconvertis pour un calcul limité sont exclus de l'étude.

Aperçu de la segmentation

- Par taille de centre de données

- Petit

- Moyen

- Grand

- Hyperscale

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Fournisseurs de services cloud (FSC)

- Entreprise, Modulaire et Périphérique

- Colocation

- Non utilisé

- ���پ�������é

- Type de colocation

- ��é�ٲ�����

- Gros

- Type de colocation

- Par secteur d'utilisateur final

- Cloud et informatique

- �����dz���

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autre utilisateur final

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des développeurs d'installations, des planificateurs de services publics, des responsables des achats hyperscale et des courtiers immobiliers dans les comtés d'Atlanta, Douglas et Henry ont permis d'affiner les hypothèses d'absorption, de tester la logique de répercussion des tarifs et de vérifier les réservations de puissance futures. Des enquêtes en ligne auprès de responsables informatiques d'entreprise ont complété les points de vue sur le rythme de migration et la densité moyenne des baies.

Recherche documentaire

Les analystes de Mordor ont commencé par des statistiques du domaine public provenant de l'U.S. Energy Information Administration, des dossiers de la Georgia Public Service Commission et des données démographiques actualisées du Census, qui clarifient l'approvisionnement en énergie, les tarifs et la demande adressable. Des éléments de contexte supplémentaires proviennent des notes du Data Center Coalition, des articles IEEE sur la densité de puissance et des journaux d'importation retraçant les volumes de refroidisseurs et d'appareillages de commutation, suivis des rapports 10-K des entreprises et des présentations de REIT accessibles via Dow Jones Factiva. Ces sources illustrent notre base de recherche documentaire ; de nombreuses autres sources ont soutenu la collecte de données, la validation et l'approfondissement.

Dimensionnement du marché et prévisions

La base de référence est ancrée par une construction descendante qui reconstitue la demande régionale à partir des files d'attente d'interconnexion des services publics, des mises à niveau de sous-stations et de l'absorption nette historique, puis réconciliée avec des vérifications ascendantes des agrégats de fournisseurs, des taux de location échantillonnés multipliés par les MW contractuels, et des vérifications de canaux. Les variables clés comprennent la charge informatique installée, le ratio pipeline/inventaire, le prix moyen de l'énergie, la progression du coût foncier et la part hyperscale de la prise totale. Les prévisions jusqu'en 2030 utilisent une régression multivariée superposée à un lissage ARIMA pour refléter les délais d'obtention des permis. Les lacunes dans les estimations ascendantes sont comblées à l'aide de plages de divulgation vérifiées lors des appels primaires.

Cycle de validation des données et de mise à jour

Les résultats passent des contrôles de variance par rapport à des références indépendantes, et les anomalies déclenchent une reprise de contact avec les répondants avant la validation par l'analyste. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs tels que des cas de tarification des services publics ou des baux supérieurs à 100 MW sont annoncés, garantissant ainsi que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence du marché des centres de données d'Atlanta de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent des découpages géographiques différents, traitent l'absorption d'une seule année comme la taille du marché, ou font progresser les pipelines sans éliminer le risque de disponibilité de la puissance. Notre sélection rigoureuse du périmètre, notre modélisation à double voie et notre actualisation annuelle tempèrent les estimations aussi bien trop optimistes que trop conservatrices.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 880 MW de puissance informatique installée (2024) | ���ϲ����� | - |

| 705,8 MW d'absorption nette (2024) | Global Consultancy A | Utilise l'activité de location d'une seule année comme base de référence ; omet l'inventaire existant |

| 716 MW de capacité opérationnelle (2024) | Regional Consultancy B | Exclut les actifs en cours de construction déjà contractuellement engagés |

| 150 MW d'absorption de colocation (H1 2025) | Trade Journal C | Se concentre uniquement sur les salles multi-locataires, ignore les constructions propres hyperscale |

Ces comparaisons montrent qu'en alignant le périmètre, les variables et les étapes de vérification, ���ϲ����� offre une base de référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des centres de données d'Atlanta d'ici 2031 ?

Le marché devrait atteindre 3,68 GW de puissance informatique installée d'ici 2031, croissant à un CAGR de 26,92 %.

Pourquoi les opérateurs hyperscale privilégient-ils Atlanta par rapport à la Virginie du Nord ?

Les retards de transmission et les plafonds d'alimentation en Virginie du Nord ont redirigé la demande vers Atlanta, où la marge de manœuvre des services publics, les incitations fiscales et les prix de l'énergie plus bas accélèrent les calendriers de construction.

Quel segment de taille de centre de données connaît la croissance la plus rapide ?

Le segment Massif (20-100 MW) devrait se développer à un CAGR de 28,73 % entre 2026 et 2031.

Quelle est l'importance des incitations fiscales dans la stratégie des centres de données en Géorgie ?

La Géorgie offre une exonération de 100 % de la taxe sur les ventes pour les investissements en équipements serveurs supérieurs à 15 millions USD, une politique qui réduit matériellement les dépenses d'investissement et a été réaffirmée par une récente action de veto.

Quels sont les principaux goulots d'étranglement auxquels font face les promoteurs de centres de données à Atlanta ?

Les problèmes les plus pressants sont les délais d'attente de quatre ans des services publics pour les nouvelles sous-stations et la hausse des prix fonciers dépassant 1 million USD par acre dans les corridors riches en énergie.

Comment la durabilité influence-t-elle le positionnement concurrentiel ?

Les opérateurs intègrent des micro-réseaux sur site, des contrats d'achat d'énergie renouvelable heure par heure et des systèmes de refroidissement à eau recyclée pour satisfaire les exigences ESG et différencier leurs offres, notamment pour les charges de travail d'IA nécessitant des densités de baies élevées.

Dernière mise à jour de la page le: