Taille et part du marché de la construction d'infrastructures de transport en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

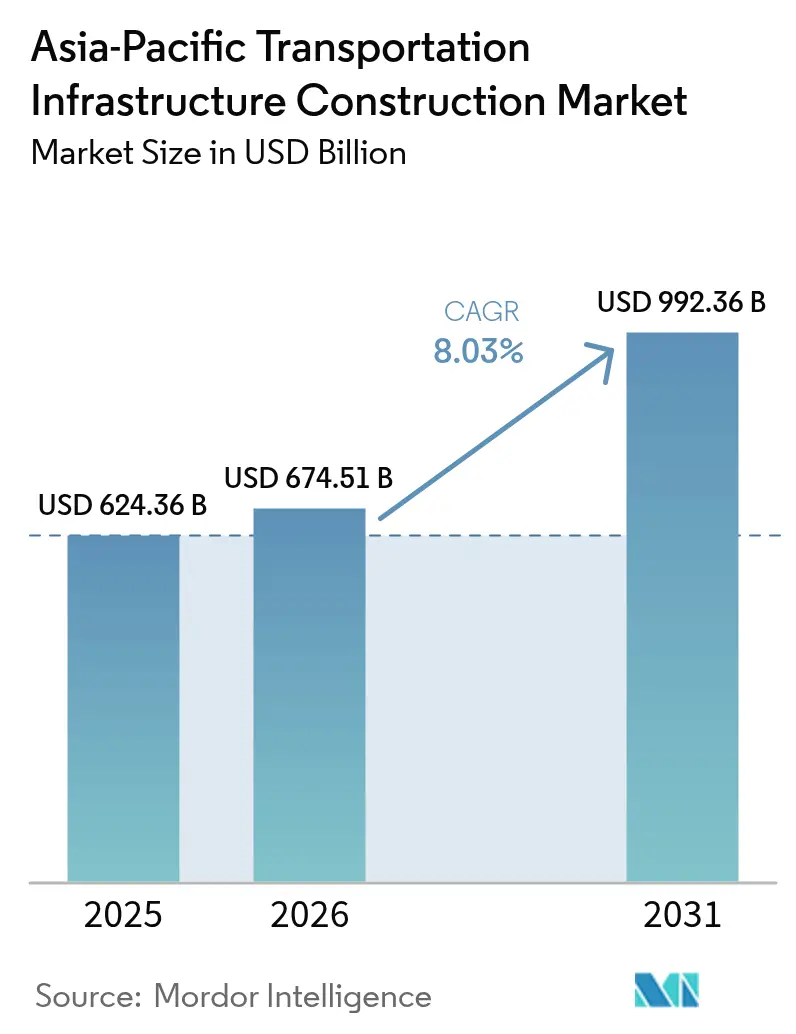

| Taille du marché de l'année de base (2025) | 624.36 Milliards de dollars |

| Taille du Marché (2026) | 674.51 Milliards de dollars |

| Taille du Marché (2031) | 992.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

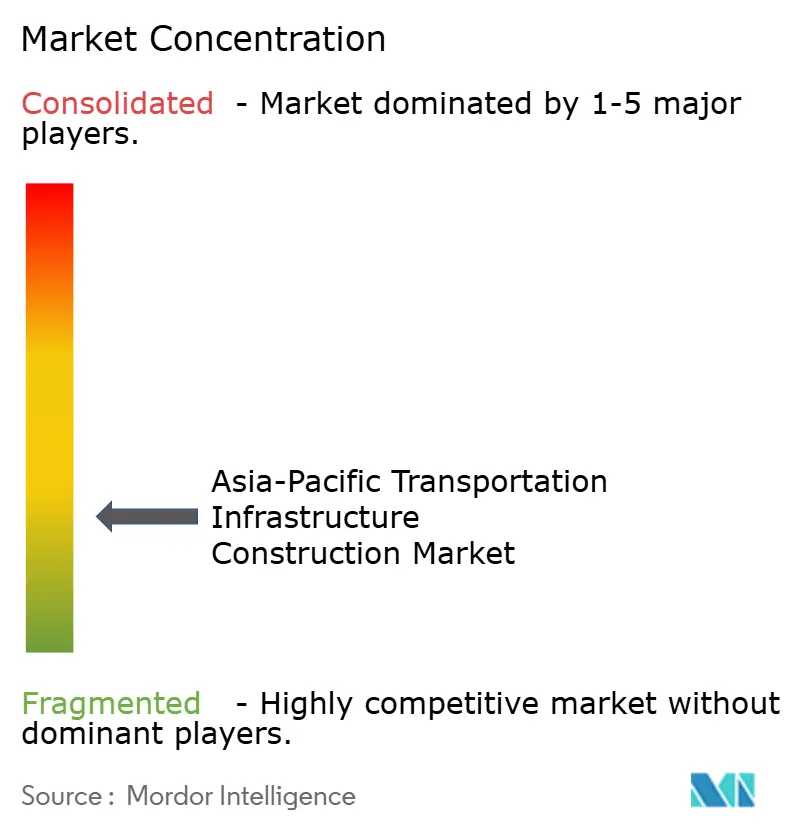

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures de transport en Asie Pacifique par ���ϲ�����

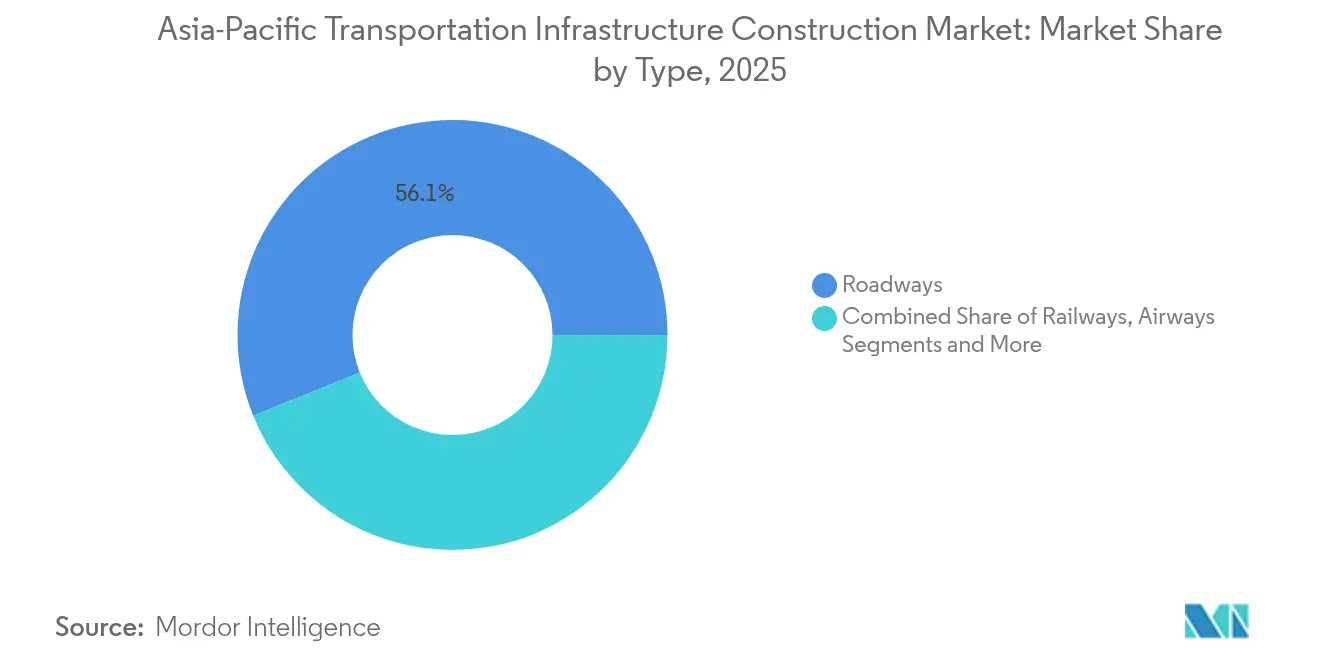

La taille du marché de la construction d'infrastructures de transport en Asie Pacifique devrait passer de 624,36 milliards USD en 2025 à 674,51 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 992,36 milliards USD d'ici 2031, avec un CAGR de 8,03 % sur la période 2026-2031. Les gouvernements de la région considèrent les programmes routiers, ferroviaires, portuaires et aéroportuaires comme des instruments permettant de renforcer la compétitivité des exportations, d'atteindre les objectifs de transition énergétique et de sécuriser les chaînes d'approvisionnement. Les routes ont conservé la plus grande part en 2024, soit 56,7 %, mais les chemins de fer mènent désormais la croissance en raison de l'électrification et des corridors à grande vitesse qui réduisent la rentabilité de l'aviation court-courrier. Le CAGR prévisionnel de 10,41 % pour l'Inde souligne comment un Pipeline National d'Infrastructures coordonné, le développement de métros et de nouveaux aéroports transforment les attentes des électeurs et les pipelines de promoteurs. Les capitaux privés progressent plus vite que les dépenses budgétaires, car les modèles de partenariat public-privé en Inde, en Thaïlande et en Australie réduisent le temps de diligence raisonnable et allouent les risques de manière plus prévisible. L'intensité concurrentielle s'accentue, les grandes entreprises chinoises d'État soumissionnant agressivement sur des mégaprojets transfrontaliers, tandis que les champions locaux en Inde, au Japon et en Asie du Sud-Est défendent des niches qui valorisent l'expertise en creusement de tunnels, la rénovation parasismique et l'automatisation.

Principaux enseignements du rapport

- Par mode de transport, les routes ont dominé avec une part de revenus de 56,12 % en 2025 ; les chemins de fer devraient croître à un CAGR de 8,83 % jusqu'en 2031.

- Par type de construction, les nouvelles constructions représentaient 69,35 % de la part du marché de la construction d'infrastructures de transport en Asie Pacifique en 2025, tandis que la rénovation progresse à un CAGR de 9,05 % jusqu'en 2031.

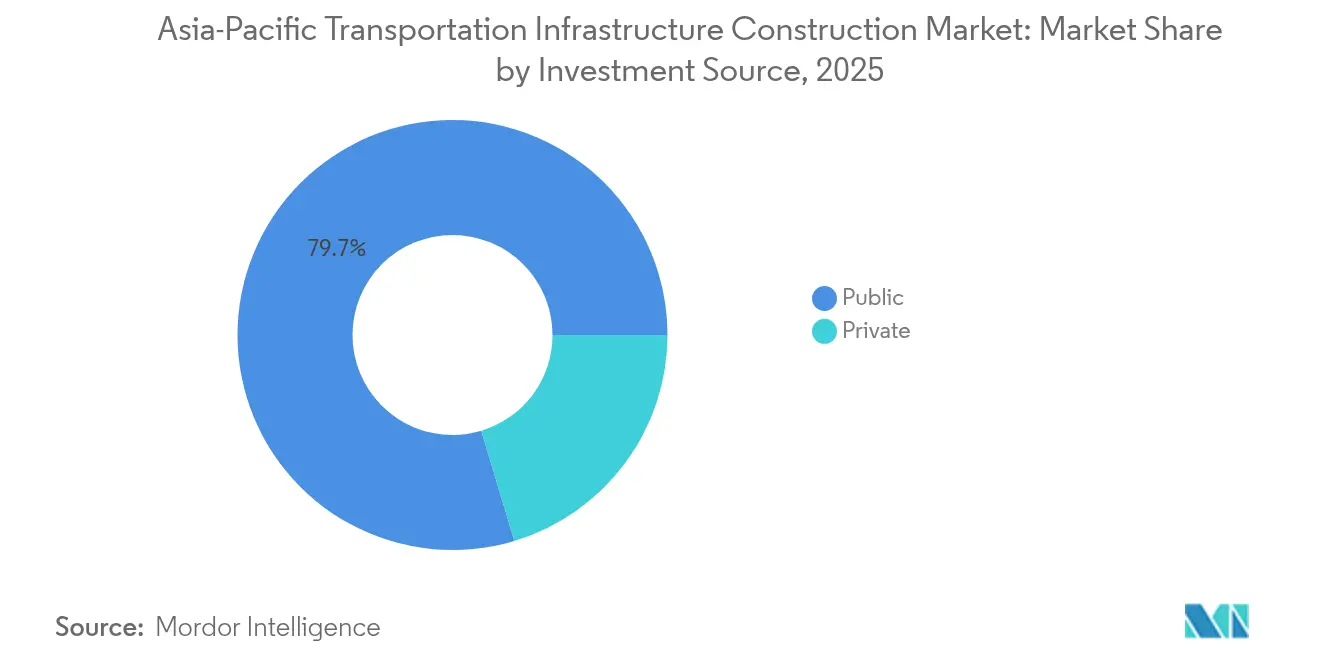

- Par source d'investissement, le financement public contrôlait 79,65 % de la taille du marché de la construction d'infrastructures de transport en Asie Pacifique en 2025 ; les capitaux privés enregistrent le CAGR prévisionnel le plus élevé à 9,52 % jusqu'en 2031.

- Par pays, la Chine représentait 39,25 % de la valeur 2025 ; l'Inde affiche la croissance la plus rapide avec un CAGR de 10,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction d'infrastructures de transport en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Urbanisation rapide et croissance des mégalopoles | +2.3% | Inde, ���Ի�Dz�é������, Philippines, Viêt Nam (Mumbai, Jakarta, Manille, Hô-Chi-Minh-Ville) | Moyen terme (2-4 ans) |

| Corridors commerciaux et logistiques régionaux | +1.9% | Chine, noyau de l'ASEAN (Thaïlande, Viêt Nam, Malaisie) plus débordements vers l'Asie du Sud via l'Initiative Ceinture et Route | Long terme (≥ 4 ans) |

| Relance gouvernementale et maturité des partenariats public-privé | +2.1% | Pan-Asie Pacifique avec une traction à court terme en Inde, en Thaïlande, en Australie et aux Philippines | Court terme (≤ 2 ans) |

| Décarbonation et électrification ferroviaire | +1.5% | Inde, Chine, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Capacité aéroportuaire et modernisation des ports intelligents | +1.2% | Inde, Asie du Sud-Est (Thaïlande, Philippines, ���Ի�Dz�é������) plus les pôles côtiers chinois | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Urbanisation rapide et croissance des mégalopoles nécessitant des métros, des bus à haut niveau de service et des trains de banlieue

L'expansion des mégalopoles réécrit l'économie de la mobilité urbaine. La ligne à grande vitesse Mumbai–Ahmedabad en Inde, actuellement en construction par phases, réduira le temps de trajet de bout en bout à moins de trois heures et fusionnera effectivement deux marchés du travail. La nouvelle capitale planifiée de Jakarta à Kalimantan intègre un métro de 50 kilomètres et un aéroport sur terrain vierge, démontrant comment la relocalisation spatiale contourne la congestion héritée FT.COM. Le Grand Train eXpress de Séoul ajoute trois lignes orbitales qui promettent des trajets de 30 minutes depuis les villes satellites, stimulant un habitat plus dense. Ces systèmes utilisent un matériel roulant électrique ou hybride qui s'aligne sur les engagements de décarbonation tout en réduisant les coûts du cycle de vie. Collectivement, ils ancrent l'effet positif de 2,3 % sur le CAGR régional en faisant basculer la préférence des navetteurs des voitures particulières vers les transports en commun ferroviaires.

Les corridors commerciaux et logistiques régionaux pour renforcer la connectivité

Les décideurs politiques traitent désormais les lignes ferroviaires intérieures, les ports en eaux profondes et les autoroutes à plusieurs voies comme des leviers géopolitiques plutôt que de simples axes de fret. La modernisation ML-1 du Pakistan, d'une valeur de 10 milliards USD, relie Karachi à la frontière afghane dans le cadre de l'Initiative Ceinture et Route de la Chine et offre à l'Asie centrale une alternative maritime. Le port de Patimban en ���Ի�Dz�é������, partiellement ouvert en 2024, soulage le port de Tanjung Priok à Jakarta en se concentrant sur les exportations automobiles et électroniques. La ligne ferroviaire à grande vitesse Bangkok–Kunming en Thaïlande illustre la volonté de l'ASEAN de concurrencer les voies maritimes en proposant une livraison terrestre plus rapide. Le Viêt Nam a approuvé une ligne Hanoï–Hô-Chi-Minh-Ville de 67 milliards USD qui combine capacité voyageurs et fret léger. Ces corridors accueillent une logistique à double usage, façonnant la sécurité des chaînes d'approvisionnement et ajoutant 1,9 % aux perspectives de croissance[1]Équipe Transport de la Banque mondiale, "Amélioration du transport urbain aux Philippines," Banque mondiale, worldbank.org.

La relance gouvernementale et les modèles de partenariat public-privé débloquent des pipelines pluriannuels

La relance budgétaire se poursuit, mais elle est désormais associée à des modèles de partenariat public-privé structurés qui équilibrent les garanties souveraines et les fonds propres commerciaux. La Banque asiatique de développement a injecté 500 millions USD dans le portefeuille de métros et d'autoroutes de l'Inde en 2024, catalysant le co-investissement des assureurs nationaux ADB.ORG. La Thaïlande a réservé 40 % de son plan de relance de 76 milliards USD à des projets prêts pour les partenariats public-privé, signalant un pivot décisif vers l'abandon de la passation de marchés purement budgétaire. Le budget australien de 2024 soumet tout projet dépassant 330 millions USD à un processus de sélection pour le financement privé, accélérant le flux de transactions. Les Philippines ont obtenu un prêt initial de 30 millions USD de la Banque mondiale pour financer des études de préfaisabilité, facilitant l'accès à des placements de dette plus importants. Ces actions — et d'autres similaires — contribuent à une hausse de 2,1 % du CAGR régional en raccourcissant les cycles de clôture financière.

Décarbonation : électrification ferroviaire, mobilité bas-carbone et infrastructures de recharge

Les mandats environnementaux sont passés des documents de stratégie aux cahiers des charges des contrats. L'Inde a électrifié 95 % de son réseau à écartement normal d'ici fin 2024, réduisant la consommation de diesel et les coûts d'exploitation jusqu'à un quart. Le train à grande vitesse Jakarta–Bandung en ���Ի�Dz�é������ est alimenté par le réseau électrique de Java, riche en énergies renouvelables, servant de modèle bas-carbone pour le futur corridor à grande vitesse du Viêt Nam. Le train à sustentation magnétique Chuo Shinkansen au Japon récupère l'énergie au freinage et vise une réduction de 30 % des émissions par rapport au matériel roulant actuel. L'Australie intègre des bornes de recharge pour véhicules électriques aux aires de repos du Inland Rail, anticipant des réseaux mixtes voyageurs-fret. Ce changement de conception généralisé stimule la croissance régionale de 1,5 % au fur et à mesure que les projets sont conçus pour la mobilité zéro émission.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déficits de financement et hausse des coûts d'intérêt | -1.4% | À l'échelle de l'Asie Pacifique, aigu en Inde, en ���Ի�Dz�é������, aux Philippines et au Viêt Nam | Court terme (≤ 2 ans) |

| Acquisition foncière, autorisations et délais de réinstallation | -0.9% | Inde, ���Ի�Dz�é������, Philippines, Malaisie | Moyen terme (2-4 ans) |

| Géologie complexe, risques climatiques et pénuries de main-d'œuvre qualifiée | -0.7% | Asie du Sud-Est, zones sismiques du Japon, corridors reculés d'Australie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les déficits de financement et la hausse des taux d'intérêt pèsent sur les dépenses d'investissement et la bancabilité des partenariats public-privé

Le durcissement de la politique monétaire érode les marges d'endettement et pousse les rendements requis des projets au-dessus des trajectoires historiques de péage et de tarif. Des concessions calculées à 4 % d'intérêt recherchent désormais des fonds propres à des rendements dépassant 7 %, bloquant les offres sur les autoroutes indiennes et les métros philippins. Le pipeline de déplacement de la capitale indonésienne, d'une valeur de 33 milliards USD, a attiré moins d'un cinquième de la participation privée prévue, forçant des dépenses publiques initiales et des reports de périmètre. Le Pipeline National d'Infrastructures en Inde connaît également un ralentissement de l'engagement privé en raison de la volatilité des changes et du trafic. Ces déficits de financement soustraient 1,4 % à la croissance régionale jusqu'à ce que les coûts d'emprunt se stabilisent et que les formules tarifaires adoptent une indexation sur l'inflation.

L'acquisition foncière, les autorisations environnementales et les délais de réinstallation allongent les calendriers

Des autorisations prolongées ajoutent régulièrement 18 à 24 mois et gonflent les budgets. Les agriculteurs du Gujarat ont retardé le train à grande vitesse Mumbai–Ahmedabad malgré des packages d'indemnisation révisés qui ont gonflé de 30 %. Des groupes autochtones dans le corridor Trans-Sumatra de l'���Ի�Dz�é������ ont refusé le droit de passage sans mise à niveau communautaire, interrompant les travaux. Le lien ferroviaire de la côte est de la Malaisie a été redirigé après un lobbying environnemental, générant un surcoût de 1 milliard USD. Les recours judiciaires contre la ligne à sustentation magnétique du Japon citent les risques liés aux eaux souterraines et continuent de retarder les permis de tunnel. Ces frictions réduisent le CAGR de 0,9 % en raison des dépassements de calendrier et de l'accumulation des intérêts intercalaires.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les chemins de fer s'accélèrent à mesure que l'électrification remodèle l'économie modale

Les chemins de fer ont enregistré un CAGR prévisionnel de 8,83 %, le plus rapide au sein du marché de la construction d'infrastructures de transport en Asie Pacifique, même si les routes ont conservé 56,12 % de part en 2025. L'électrification quasi totale du réseau ferroviaire indien a réduit les coûts de carburant d'un quart, faisant du fret ferroviaire l'option bas-carbone pour les marchandises en vrac. L'ouverture en 2024 de la ligne Jakarta–Bandung en ���Ի�Dz�é������ a validé la traction alimentée par les énergies renouvelables que le Viêt Nam est en train d'adapter pour son projet de grande vitesse nord-sud. Au-delà des coûts, les réseaux à grande vitesse intègrent les marchés du travail, comme en témoigne l'investissement continu du Japon dans le train à sustentation magnétique. La taille du marché de la construction d'infrastructures de transport en Asie Pacifique pour les projets ferroviaires devrait donc se composer suffisamment rapidement pour dépasser 233,4 milliards USD d'ici 2031, si les pipelines actuels parviennent à une clôture financière.

Les aéroports et les ports maritimes suivent avec des CAGR modérés, portés par la reprise du tourisme et la relocalisation des exportations. Le port automatisé de Tuas à Singapour et les terminaux biométriques de Changi illustrent comment la vitesse de rotation rivalise désormais avec la capacité en tant que principale mesure de performance. Les 60 terminaux à conteneurs automatisés de la Chine constituent une référence pour une transformation régionale vers des grues connectées en 5G et des camions de cour sans conducteur. Les exigences en matière de montée en compétences pour l'automatisation côté piste orientent l'attribution des contrats vers les entreprises dotées d'une capacité d'intégration de systèmes plutôt que de simples compétences en génie civil. Dans l'ensemble, la concurrence modale ne se limite plus aux kilomètres de voies ou à la longueur des quais ; elle tourne autour de l'efficacité énergétique, de l'intégration numérique et de la résilience face aux perturbations climatiques.

Par type de construction : la rénovation progresse à mesure que les actifs vieillissants nécessitent des mises à niveau intelligentes

Les nouvelles constructions représentaient 69,35 % du marché de la construction d'infrastructures de transport en Asie Pacifique en 2025, reflétant un déficit de réseau encore important dans les économies émergentes. Pourtant, la rénovation progresse à un CAGR de 9,05 %, plus rapidement que les constructions sur terrain vierge, car le Japon, la Corée du Sud et l'Australie doivent moderniser les autoroutes et les ponts des années 1970 pour les adapter aux exigences de résilience sismique ou climatique. Le Japon s'engage à investir environ 15 milliards USD jusqu'en 2030 pour des mises à niveau parasismiques, tandis que la Corée du Sud modernise ses autoroutes avec un péage basé sur la congestion qui nécessite des portiques riches en capteurs et des analyses en nuage. Le Inland Rail australien mêle nouvelles voies et modernisation des infrastructures existantes pour le fret en double empilage, révélant une logique de conception intégrée.

Les projets de rénovation sont de plus en plus capitalistiques ; l'ajout d'un péage intelligent ou d'une surveillance de la santé structurelle en temps réel peut porter les coûts par voie au-dessus des références historiques des nouvelles routes. Les entrepreneurs capables de réaliser les travaux sans fermetures complètes — grâce à des segments de ponts préfabriqués ou à une signalisation modulaire — obtiennent des marges supérieures. Comme ces projets requièrent à la fois du génie civil et du génie numérique, les consortiums intègrent désormais des éditeurs de logiciels, des entreprises de cybersécurité et des fournisseurs de télécommunications. Cette combinaison de compétences pousse la rénovation vers une part d'environ un tiers des dépenses totales d'ici 2031, faisant évoluer les critères de passation de marchés du prix le plus bas vers la valeur sur l'ensemble du cycle de vie.

Par source d'investissement : les capitaux privés se développent à mesure que les structures de partenariat public-privé arrivent à maturité

Les fonds publics ont encore financé 79,65 % des dépenses de 2025, mais l'investissement privé progresse à un CAGR de 9,52 %, le taux le plus élevé parmi les sources de capitaux, à mesure que des lignes directrices plus claires sur les partenariats public-privé améliorent la bancabilité. La facilité de 500 millions USD de la Banque asiatique de développement pour les métros indiens a catalysé les co-investisseurs des fonds de pension, tandis que la Thaïlande a affecté 30 milliards USD de son plan de relance à des projets prêts pour les concessions. L'Australie exige que les projets dépassant 330 millions USD fassent l'objet d'une sélection pour le financement privé, élargissant l'univers investissable.

Un nouveau modèle hybride de partenariat public-privé combine la dette concessionnelle multilatérale, les garanties souveraines et les tarifs indexés sur l'inflation, réduisant les primes de risque d'achèvement. Des sponsors internationaux comme VINCI et ACS soumissionnent non seulement sur des contrats de construction, mais aussi sur des concessions à vie, incluant les opérations, les mises à niveau numériques et les synergies immobilières commerciales. Par conséquent, la taille du marché de la construction d'infrastructures de transport en Asie Pacifique financée par des capitaux privés pourrait dépasser 193,2 milliards USD d'ici 2031 si la trajectoire actuelle se maintient. Les investisseurs privés ne remplacent pas les fonds publics ; ils amplifient la portée budgétaire en prenant en charge le risque de construction et d'exploitation sur de longues périodes.

Analyse géographique

La domination de la Chine, avec une part de 39,25 % en 2025, découle de plus de 170 000 kilomètres d'autoroutes et du réseau ferroviaire à grande vitesse le plus dense au monde, mais la croissance future se modère à mesure que les priorités passent de la capacité à l'automatisation, à la surveillance de la santé des actifs et à la réduction du carbone. Les ports à conteneurs automatisés de Qingdao et de Tianjin réduisent les temps d'escale des navires et fournissent un modèle aux hubs d'Asie du Sud-Est qui recherchent désormais des volumes de transbordement. Les projets de l'Initiative Ceinture et Route, tels que le ML-1 du Pakistan et la liaison Bangkok–Vientiane en Thaïlande, exportent les capacités excédentaires de génie civil vers les marchés voisins, maintenant les revenus des entreprises d'État chinoises alors même que les constructions nationales atteignent un plateau.

L'Inde affiche le CAGR le plus rapide à 10,02 % sur la base d'un pivot politique large qui traite la livraison d'infrastructures comme un indicateur de performance politique clé. Le corridor Mumbai–Ahmedabad, l'aéroport de Navi Mumbai de 20 millions de passagers et les extensions de métro dans plusieurs villes illustrent une nouvelle normalité où les mégaprojets deviennent des jalons électoraux. Les bureaux d'études nationaux comme Larsen & Toubro, Dilip Buildcon et IRCON améliorent leurs compétences en matière de creusement de tunnels, de signalisation et d'exploitation et maintenance pour atteindre les standards internationaux, garantissant la captation locale de valeur à mesure que le nombre de projets s'accélère.

Le Japon et la Corée du Sud maintiennent une croissance modérée mais à haute valeur ajoutée grâce au train à sustentation magnétique, au Grand Train eXpress et aux extensions de l'aéroport d'Incheon. Ici, l'ingénierie de précision, la résilience sismique et l'intégration numérique bénéficient d'une tarification premium. L'Australie, bien que plus petite, incarne un pivot stratégique vers le fret : le Inland Rail et l'aéroport de Western Sydney relient les bassins de ressources aux nœuds d'exportation côtiers tout en intégrant la recharge électrique et la préparation à l'hydrogène. Le déplacement de la capitale de l'���Ի�Dz�é������ à Kalimantan redistribue le poids économique au sein de l'archipel et génère des ensembles de projets contigus — tels que les extensions du port de Patimban — que les entrepreneurs internationaux poursuivent avec des financements mixtes. À travers la Malaisie, le Viêt Nam, les Philippines et la Thaïlande, les corridors de l'ASEAN relient les provinces de ressources aux zones d'exportation, aidant les villes secondaires à combler leurs déficits d'infrastructures grâce à des autoroutes, des aéroports et des embranchements ferroviaires financés conjointement.

Paysage concurrentiel

Le pouvoir concurrentiel repose sur une poignée d'entreprises d'État chinoises — China State Construction Engineering, China Railway Construction et China Communications Construction — qui ont contrôlé ensemble environ 30 % à 35 % des revenus régionaux en 2024. Leurs chaînes intégrées d'ingénierie-approvisionnement-construction et leur accès aux prêts des banques de politique créent des avantages de coûts difficiles à égaler. Leur position sur le marché n'est pourtant pas inattaquable. Les grandes entreprises indiennes comme Larsen & Toubro se montrent compétitives dans le creusement de tunnels de métro complexes après avoir livré la ligne 3 du métro de Mumbai de 3 milliards USD entièrement en souterrain tout en gérant la relocalisation des réseaux sous des quartiers densément peuplés. Les conglomérats japonais Obayashi, Kajima et Shimizu décrochent des chantiers aéroportuaires et de rénovation parasismique où la précision et la qualité commandent des marges plus élevées, un domaine moins sensible à la concurrence par les prix.

Les concurrents de second rang se différencient par la technologie et le montage financier. Gamuda Berhad et Italian-Thai Development déploient une construction de viaducs modulaires et l'automatisation pour réduire la main-d'œuvre sur site en Malaisie et en Thaïlande. VINCI Construction Grands Projets, ACS et Ferrovial s'appuient sur leur expérience européenne des partenariats public-privé pour structurer des concessions aéroportuaires et autoroutières qui regroupent l'exploitation et la maintenance, le commerce et la valorisation immobilière. Les fonds de capital-investissement régionaux soutiennent désormais des entrepreneurs de taille intermédiaire spécialisés dans le déploiement de jumeaux numériques et la surveillance de la santé structurelle, les positionnant comme partenaires pour des pipelines à forte composante de rénovation.

Les mouvements stratégiques illustrent l'évolution du paysage. Le contrat de monorail au Caire de 4,5 milliards USD remporté par China State Construction Engineering étend son offre clé en main de transport urbain à l'échelle mondiale. Le chantier autoroutier en Arabie Saoudite de 2,1 milliards USD de Hyundai Engineering & Construction souligne comment les constructeurs asiatiques convoitent la diversification au Moyen-Orient pour compenser les ralentissements domestiques. La mise de 300 millions USD de Samsung C&T dans l'automatisation — robots de ligature d'armatures et impression en béton 3D — vise des gains de productivité dans des marchés à faible disponibilité de main-d'œuvre. À mesure que les projets de rénovation et de surcouche intelligente se multiplient, les entreprises dotées de compétences en intégration de systèmes, en cybersécurité et en analyse de données commandent des primes, faisant basculer les futurs classements vers la compétence plutôt que vers la seule solidité bilancielle.

Leaders du secteur de la construction d'infrastructures de transport en Asie Pacifique

China State Construction Engineering Corporation Ltd.

China Railway Construction Corporation

China Communications construction company Ltd.

Hyundai Engineering & Construction

OBAYASHI CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : L'aéroport international de Navi Mumbai a commencé ses opérations avec 20 millions de sièges annuels, déployant des portiques biométriques et des bagages automatisés pour réduire de moitié le temps de rotation.

- Décembre 2024 : Larsen & Toubro a achevé le creusement des tunnels de la ligne 3 du métro de Mumbai de 3 milliards USD, démontrant un creusement de tunnels urbains avancé sous des réseaux en service dans des quartiers densément peuplés.

- Novembre 2024 : China State Construction Engineering a obtenu un contrat de monorail de 4,5 milliards USD au Caire, incluant des droits d'exploitation et de maintenance sur 15 ans.

- Octobre 2024 : L'autoroute à péage Trans-Sumatra de 12 milliards USD en ���Ի�Dz�é������ a atteint 70 % d'avancement, avec une réduction projetée de 40 % des délais de fret une fois finalisée.

Périmètre du rapport sur le marché de la construction d'infrastructures de transport en Asie Pacifique

Les infrastructures de transport constituent le système d'ouvrages publics qui facilite les déplacements des personnes. Les routes, les chemins de fer, les ports et les aéroports en font partie. Le rapport couvre une analyse de fond complète du marché de la construction d'infrastructures de transport en Asie Pacifique, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, les dynamiques du marché et les tendances géographiques, ainsi que l'impact de la COVID-19.

Le marché de la construction d'infrastructures de transport en Asie Pacifique est segmenté par mode (routes, chemins de fer, voies aériennes et voies navigables) et par pays (Chine, Inde, Viêt Nam, Japon, Corée du Sud, ���Ի�Dz�é������, Thaïlande et reste de l'Asie Pacifique). Le rapport propose la taille du marché et les valeurs prévisionnelles (en USD) pour tous les segments susmentionnés.

| Routes |

| Chemins de fer |

| Voies aériennes |

| Ports et voies navigables intérieures |

| Nouvelle construction |

| ��é�ԴDZ����پ��Dz� |

| Public |

| �ʰ�����é |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| ���Ի�Dz�é������ |

| Reste de l'Asie Pacifique |

| Par type | Routes |

| Chemins de fer | |

| Voies aériennes | |

| Ports et voies navigables intérieures | |

| Par type de construction | Nouvelle construction |

| ��é�ԴDZ����پ��Dz� | |

| Par source d'investissement | Public |

| �ʰ�����é | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| ���Ի�Dz�é������ | |

| Reste de l'Asie Pacifique |

Questions clés traitées dans le rapport

Quelle est la taille du marché de la construction d'infrastructures de transport en Asie Pacifique en 2026 ?

Il est évalué à 674,51 milliards USD en 2026 et devrait atteindre 992,36 milliards USD d'ici 2031.

Quel pays connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Inde est en tête avec un CAGR prévisionnel de 10,02 %, ancré par son Pipeline National d'Infrastructures et de multiples projets de métros et d'aéroports.

Quel est le rôle des capitaux privés dans les projets à venir ?

L'investissement privé progresse à un CAGR de 9,52 % grâce à des cadres de partenariat public-privé matures qui combinent la dette multilatérale, les garanties souveraines et les tarifs indexés pour réduire les risques.

Pourquoi les chemins de fer gagnent-ils en dynamisme par rapport aux routes ?

L'électrification intensive, les corridors à grande vitesse et la baisse des coûts d'exploitation soutiennent un CAGR de 8,83 % pour les projets ferroviaires, détournant le fret et les navetteurs des routes.

Quels sont les principaux risques auxquels font face les promoteurs ?

La hausse des taux d'intérêt, les retards d'acquisition foncière et les pénuries de main-d'œuvre qualifiée peuvent avoir un impact négatif cumulé allant jusqu'à 1,4 % sur le CAGR et prolonger les délais de jusqu'à deux ans.

Quelles technologies définissent les actifs de transport de nouvelle génération ?

L'automatisation, les grues portuaires connectées en 5G, le traitement biométrique aéroportuaire, la construction modulaire et les jumeaux numériques pour la surveillance des actifs deviennent des standards dans toute la région.

Dernière mise à jour de la page le: