Taille et part de marché des pompes à déplacement positif en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

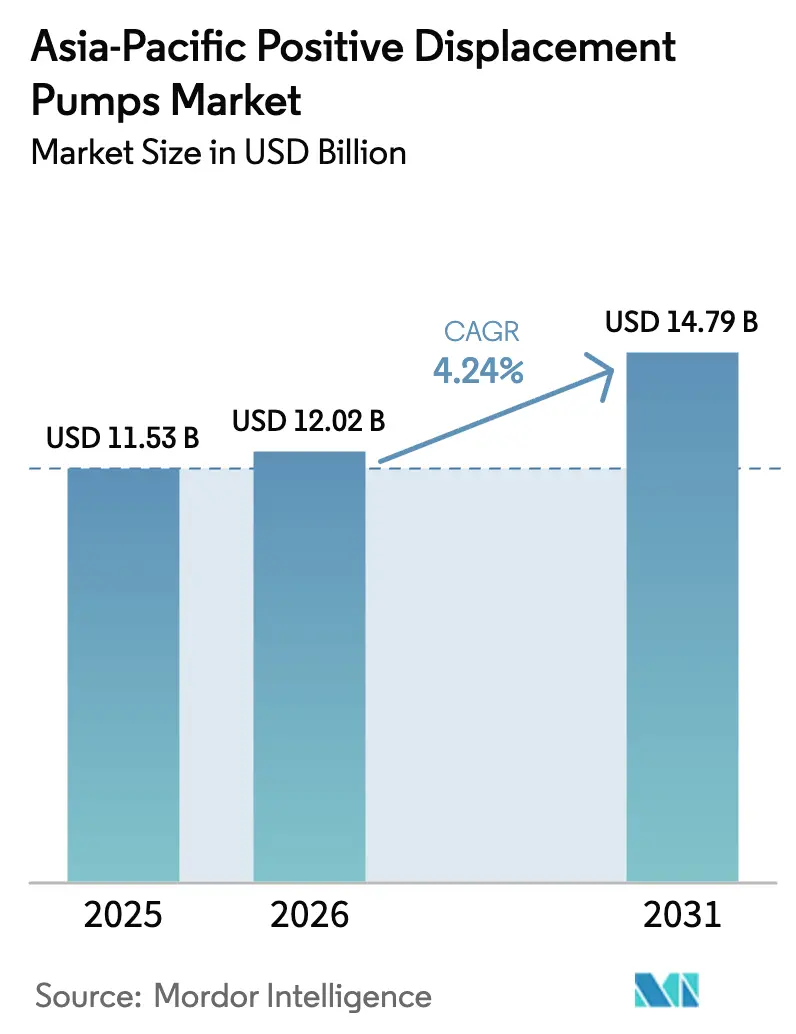

| Taille du marché de l'année de base (2025) | 11.53 Milliards de dollars |

| Taille du Marché (2026) | 12.02 Milliards de dollars |

| Taille du Marché (2031) | 14.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à déplacement positif en Asie Pacifique par ���ϲ�����

La taille du marché des pompes à déplacement positif en Asie Pacifique (APAC) était évaluée à 11,53 milliards USD en 2025 et est estimée à passer de 12,02 milliards USD en 2026 à 14,79 milliards USD d'ici 2031, à un CAGR de 4,24 % durant la période de prévision (2026-2031). L'expansion mesurée du marché des pompes à déplacement positif en APAC repose sur un pivot structurel vers des écosystèmes industriels numérisés et conformes aux normes environnementales, favorisant les technologies à faibles émissions et à capteurs intelligents.[1]Agence internationale de l'énergie, "Southeast Asia Energy Outlook 2024," iea.org La demande s'intensifie à mesure que les municipalités de Chine, d'Inde et d'Asie du Sud-Est accélèrent leurs programmes d'infrastructure de traitement des eaux usées, tandis que les transformateurs chimiques des provinces du Jiangsu, du Shandong et du Guangdong adoptent des configurations sans joint pour se conformer aux limites de composés organiques volatils (COV). Les projets d'électrification en mer en Australie, en Malaisie et en Indonésie renforcent davantage le marché des pompes à déplacement positif en APAC, car les conceptions rotatives à faible cisaillement et à double vis minimisent les dommages aux émulsions lors de la manutention d'hydrocarbures en phase multiple. Par ailleurs, la modernisation du Bureau des normes indiennes (BIS) et le développement des capacités pharmaceutiques en Inde soutiennent le taux de croissance national le plus rapide, intégrant une certification rigoureuse dans les cycles d'approvisionnement. L'inflation des coûts de l'acier inoxydable et du cuivre, conjuguée à la pénurie de main-d'œuvre qualifiée pour la maintenance des systèmes à cavité progressive, tempère la croissance, mais accélère également l'adoption de solutions de maintenance prédictive.

Principales conclusions du rapport

- Par type de pompe, les unités rotatives ont représenté 51,12 % du chiffre d'affaires en 2025 ; les systèmes péristaltiques devraient progresser à un CAGR de 7,06 % jusqu'en 2031.

- Par méthode d'entraînement, les systèmes à moteur électrique détenaient 63,21 % de la part de marché des pompes à déplacement positif en APAC en 2025, tandis que les modèles solaires enregistrent le CAGR projeté le plus élevé à 9,32 % jusqu'en 2031.

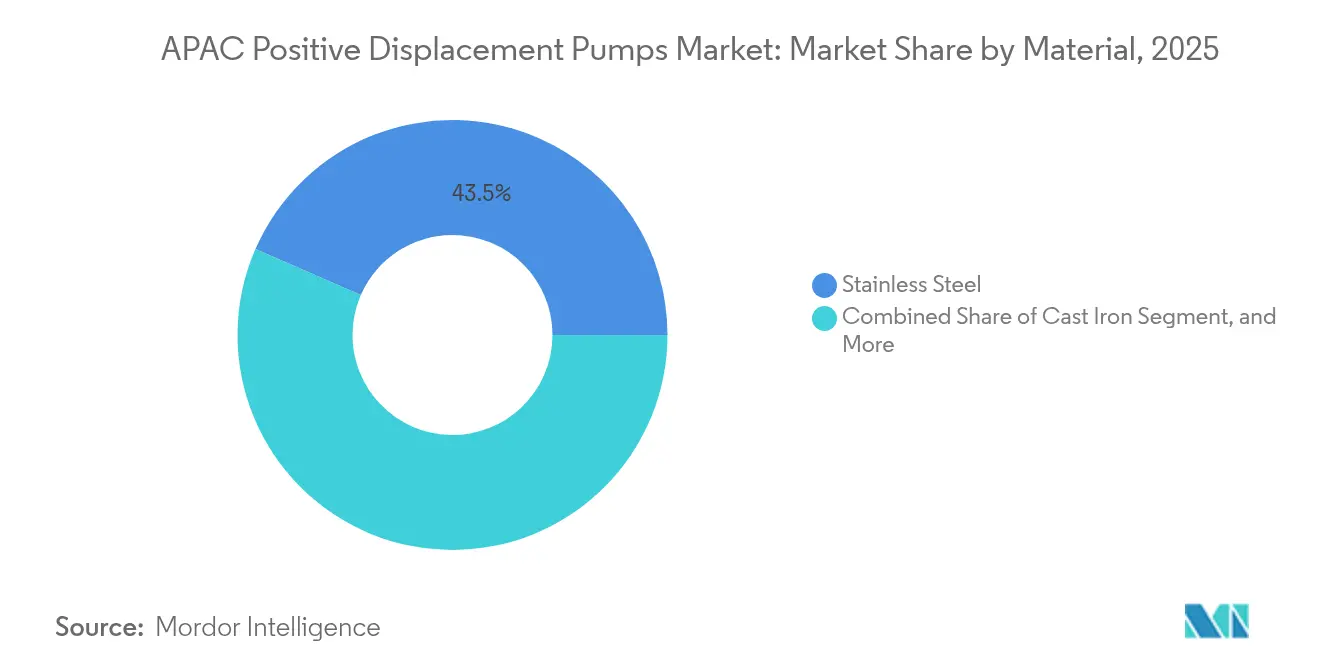

- Par matériau, l'acier inoxydable représentait 43,45 % de la taille du marché des pompes à déplacement positif en APAC en 2025 ; les alliages duplex et exotiques devraient croître à un CAGR de 6,34 % entre 2026 et 2031.

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 28,84 % de la demande en 2025, tandis que les applications pharmaceutiques et biotechnologiques progressent à un CAGR de 8,63 % jusqu'en 2031.

- Par zone géographique, la Chine détenait 42,35 % du chiffre d'affaires de 2025 ; l'Inde devrait mener la croissance avec un CAGR de 6,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des pompes à déplacement positif en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement rapide des infrastructures municipales de traitement des eaux usées en Asie | +0.8% | Chine, Inde, marchés principaux d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Renforcement des limites de rejet de COV dans les clusters de chimie de spécialité en Chine | +0.6% | Chine en premier lieu, retombées vers le Vietnam et la Thaïlande | Court terme (≤ 2 ans) |

| L'électrification des plateformes en mer stimule la demande de pompes à faible cisaillement | +0.4% | Régions offshore d'Australie, de Malaisie et d'Indonésie | Long terme (≥ 4 ans) |

| Les installations biopharma de mini-vrac adoptant des modules péristaltiques à usage unique | +0.7% | Pôles biotechnologiques d'Inde, de Singapour et de Corée du Sud | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des pompes rotatives avec capteurs intelligents | +0.5% | Japon, Corée du Sud, marchés APAC avancés | Moyen terme (2-4 ans) |

| Reprise des investissements dans les lignes de traitement des aliments et boissons | +0.4% | Régional, concentré en Thaïlande et au Vietnam | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Développement rapide des infrastructures municipales de traitement des eaux usées en Asie

L'expansion des réseaux municipaux de traitement des eaux usées stimule les commandes récurrentes de groupes à cavité progressive et à vis qui traitent les boues visqueuses avec un débit stable, faisant de ces pompes un choix privilégié pour le traitement biologique et le dosage de produits chimiques.[2]NETZSCH Pumps & Systems, "What You Need to Know about Progressing Cavity Pumps," pumps-systems.netzsch.com La Chine et l'Inde allouent d'importantes aides aux installations décentralisées, et les nations d'Asie du Sud-Est recherchent des modules en châssis qui peuvent être déployés rapidement dans les zones périurbaines. Les fournisseurs de pompes à cavité progressive associent donc des capteurs de surveillance pour détecter l'usure des rotors et des stators, réduisant ainsi les interventions sur site. Les fabricants locaux en Indonésie et au Vietnam développent également des modèles en fonte pour les municipalités à budget limité, mais les variantes en acier inoxydable continuent de dominer les analyses du cycle de vie. Le marché des pompes à déplacement positif en APAC bénéficie d'accords de service à long terme conclus par les services des eaux qui garantissent les performances de débit sur des concessions de 10 ans.

Renforcement des limites de rejet de COV dans les clusters de chimie de spécialité en Chine

Des règles strictes imposant des seuils de détection des fuites inférieurs à 2 000 ppm poussent les transformateurs à spécifier des conceptions à entraînement magnétique et à étanchéité hermétique, créant une prime sur les matériaux tout en réduisant la responsabilité liée aux émissions fugitives. Les fabricants de pompes intègrent des joints mécaniques doubles avec compensation de pression par capteurs pour s'assurer que les audits réglementaires sont validés dès la première inspection. Les délais de conformité intensifient les cycles de remplacement dans les complexes du Jiangsu, du Shandong et du Guangdong, positionnant le marché des pompes à déplacement positif en APAC pour des revenus de modernisation. Les entreprises proposant des analyses de surveillance des COV sécurisent des accords-cadres avec des producteurs de polymères de spécialité qui exigent un reporting en temps réel auprès des bureaux environnementaux locaux.

L'électrification des plateformes en mer stimule la demande de pompes à faible cisaillement

Les systèmes d'alimentation hybrides à énergies renouvelables sur les unités de production flottantes imposent des équipements fonctionnant de manière fiable sous variateurs de fréquence et couple fluctuant. Les pompes à cavité progressive et à double vis présentent des performances stables à vitesse partielle, réduisant le cisaillement et préservant l'intégrité du fluide.[3]Coopération économique Asie Pacifique, "APEC Energy Overview 2024," aperc.or.jp Les opérateurs australiens sont pionniers dans l'utilisation de jumeaux numériques qui simulent le comportement des pompes en modes de connexion au réseau et fonctionnement sur batterie uniquement, guidant ainsi les plannings de remplacement prédictif. Les fournisseurs livrent des alliages duplex résistants à la corrosion pour résister à l'infiltration d'eau de mer et à l'exposition au gaz acide. Cette tendance à long terme génère des flux de revenus basés sur les services au sein du marché des pompes à déplacement positif en APAC, à mesure que les contrats de surveillance à distance dépassent les garanties habituelles des équipementiers.

Les installations biopharma de mini-vrac adoptant des modules péristaltiques à usage unique

L'Inde, Singapour et la Corée du Sud développent leurs capacités en biologiques en utilisant des équipements modulaires à usage unique ; les unités péristaltiques éliminent la contamination croisée et permettent des changements de lot rapides. L'innovation en matière de matériaux de tubes — silicone avancé et fluoropolymères — prolonge les cycles de stérilité et améliore la compatibilité chimique. Les fournisseurs préchargent des capteurs qui enregistrent le nombre cumulé de flexions des tubes, permettant aux équipes d'assurance qualité pharmaceutique de prévoir de manière proactive le remplacement des tubes. Les unités emballées en salle blanche sont livrées pré-validées, réduisant les délais de mise en service des installations et accélérant la pénétration des pompes péristaltiques sur le marché des pompes à déplacement positif en APAC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des prix de l'acier inoxydable et du cuivre alourdit le coût de la nomenclature des pompes | -0.7% | Régional, affectant particulièrement la fabrication en Chine et en Inde | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la maintenance, réparation et révision des pompes à cavité progressive complexes | -0.5% | Japon, Corée du Sud, marchés développés d'Australie | Long terme (≥ 4 ans) |

| Préférence croissante pour les centrifugeuses à entraînement magnétique sans joint en pharmacie | -0.4% | Inde, Singapour, pôles pharmaceutiques de Corée du Sud | Moyen terme (2-4 ans) |

| Le long cycle de certification BIS retarde les déploiements en Inde | -0.3% | Inde en premier lieu, retombées vers les marchés sensibles à la réglementation | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La volatilité des prix de l'acier inoxydable et du cuivre alourdit le coût de la nomenclature des pompes

Les matières premières représentent jusqu'à 60 % du coût des pompes finies ; une hausse de 15 % du prix de l'acier inoxydable peut réduire les marges brutes de 300 points de base si elle n'est pas répercutée rapidement. Les fournisseurs se diversifient vers des nuances duplex ou à faible teneur en molybdène et reconçoivent les corps pour réduire l'épaisseur des parois sans compromettre les valeurs nominales de pression. Les grands équipementiers concluent des contrats annuels avec les aciéries, tandis que les petits fabricants risquent de rencontrer des difficultés de trésorerie, favorisant la consolidation au sein du marché des pompes à déplacement positif en APAC. L'ingénierie orientée vers la réduction des coûts accélère la transition vers des composants en polymère composite pour les corps non critiques, réduisant l'exposition à la volatilité.

Pénurie de main-d'œuvre qualifiée pour la maintenance, réparation et révision des pompes à cavité progressive complexes

L'alignement du rotor-stator et la sélection des élastomères nécessitent des techniciens spécialisés ; les départs à la retraite au Japon et en Australie réduisent le vivier de talents. Les équipementiers réagissent en intégrant des guides de maintenance en réalité augmentée et en offrant un support de mise en service à distance. Les utilisateurs finaux disposant d'une expertise interne limitée optent pour la maintenance sous contrat, transférant les dépenses d'investissement en charges d'exploitation et abaissant légèrement les comparaisons de coût du cycle de vie par rapport aux alternatives centrifuges. Cette contrainte ralentit l'adoption des unités à cavité progressive dans les nouveaux projets greenfield, mais accélère l'adoption des services numériques au sein du marché des pompes à déplacement positif en APAC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : la domination des pompes rotatives face à la disruption péristaltique

Les unités rotatives ont contribué à 51,12 % du chiffre d'affaires de 2025, représentant la plus grande part de la taille du marché des pompes à déplacement positif en APAC et validant leur polyvalence dans les applications chimiques, pétrolières, gazières et alimentaires. Les pompes péristaltiques, cependant, mènent la croissance en volume à un CAGR de 7,06 % en répondant aux protocoles de bioprocédé à usage unique et aux tâches d'alimentation chimique où aucune contamination n'est admise.

Les produits à engrenages et à double vis sont désormais livrés avec des capteurs de vibration et de pression qui alimentent les tableaux de bord cloud des équipementiers, accélérant l'adoption de la maintenance prédictive sur l'ensemble du marché des pompes à déplacement positif en APAC. Les conceptions à lobes répondent à la demande de l'expansion des secteurs laitier et des boissons, tandis que les variantes à palettes maintiennent des rôles de niche dans les circuits de lubrification.

Par méthode d'entraînement : les moteurs électriques en tête de la montée en puissance solaire

Les modèles à moteur électrique ont généré 63,21 % du chiffre d'affaires de 2025, soulignant leur rôle ancré dans l'automatisation industrielle et les applications de convoyage sur l'ensemble de la part de marché des pompes à déplacement positif en APAC. Les modules solaires, bien que toujours de niche, atteignent un CAGR de 9,32 % à mesure que les projets d'irrigation agricole et d'alimentation en eau à distance bénéficient de la baisse des coûts du photovoltaïque.

Les variateurs de fréquence associés aux moteurs IE4 à haute efficacité réduisent la consommation d'énergie sur le cycle de vie, tandis que les groupes diesel se replient vers des rôles d'urgence et hors réseau sous l'effet du renforcement des normes d'émission. Les systèmes pneumatiques conservent une place dans les environnements dangereux où la sécurité intrinsèque prime sur l'efficacité énergétique.

Par matériau : la domination de l'acier inoxydable remise en question par les alliages exotiques

Les versions en acier inoxydable représentaient 43,45 % des ventes de 2025, soulignant leur ratio coût-performance équilibré sur le marché des pompes à déplacement positif en APAC. Les alliages duplex et autres alliages exotiques progressent à un CAGR de 6,34 % en offrant une résistance supérieure à la fissuration par corrosion sous contrainte aux chlorures, exigée par les clients du secteur offshore et de la chimie de spécialité.

Les équipementiers investissent dans le développement d'alliages réduisant la teneur en nickel, renforçant la prévisibilité des coûts tout en respectant les seuils mécaniques. Les corps en matériaux composites émergent dans les applications de dosage, bien que les préoccupations liées à la fragilité limitent une adoption plus large.

Par secteur d'utilisation final : le leadership du pétrole et du gaz face à la croissance pharma

Le pétrole et le gaz représentaient 28,84 % de la demande de 2025, reflétant les opérations de transfert en phase multiple en amont et d'injection d'additifs en aval. Les entités pharmaceutiques et biotechnologiques augmentent leurs dépenses à un CAGR de 8,63 % à mesure que le traitement continu et les formats à usage unique se multiplient sur l'ensemble de la taille du marché des pompes à déplacement positif en APAC.

Les producteurs chimiques orientent la spécification vers des unités étanches à faibles émissions, tandis que les transformateurs du secteur alimentation & boissons mettent l'accent sur la conformité au nettoyage en place (NEP) et sur la manipulation douce pour limiter la dégradation du produit induite par le cisaillement.

Analyse géographique

La Chine a conservé 42,35 % du chiffre d'affaires en 2025, renforçant son avantage d'échelle et influençant les normes de conception qui intègrent de plus en plus la conformité environnementale — notamment pour le contrôle des COV dans la chimie de spécialité. Les fabricants locaux co-développent des modèles à entraînement magnétique avec des concédants européens, améliorant la perception de la qualité et soutenant les ambitions à l'exportation.

L'Inde affiche le CAGR national le plus élevé à 6,16 % jusqu'en 2031, car les réformes du Bureau des normes indiennes (BIS) raccourcissent les délais de certification et encouragent les investissements multinationaux dans la production locale. Les extensions d'usines pharmaceutiques à Hyderabad et au Gujarat dominent les appels d'offres pour les pompes péristaltiques et à membrane, tandis que les programmes de traitement des eaux usées des villes intelligentes adoptent des groupes à cavité progressive avec activation de l'IdO.

Le Japon, la Corée du Sud et l'Australie fournissent une demande stable en remplacement, régie par des règles d'efficacité énergétique strictes et le renouvellement d'actifs vieillissants. Les mines australiennes spécifient des modèles à double vis résistants à l'abrasion et exigent des diagnostics à distance compte tenu de leur isolement géographique. Les fabricants de semi-conducteurs coréens acquièrent des groupes à engrenages sanitaires pour alimenter en produits chimiques ultra-purs, influençant les feuilles de route technologiques du marché des pompes à déplacement positif en APAC au sens large.

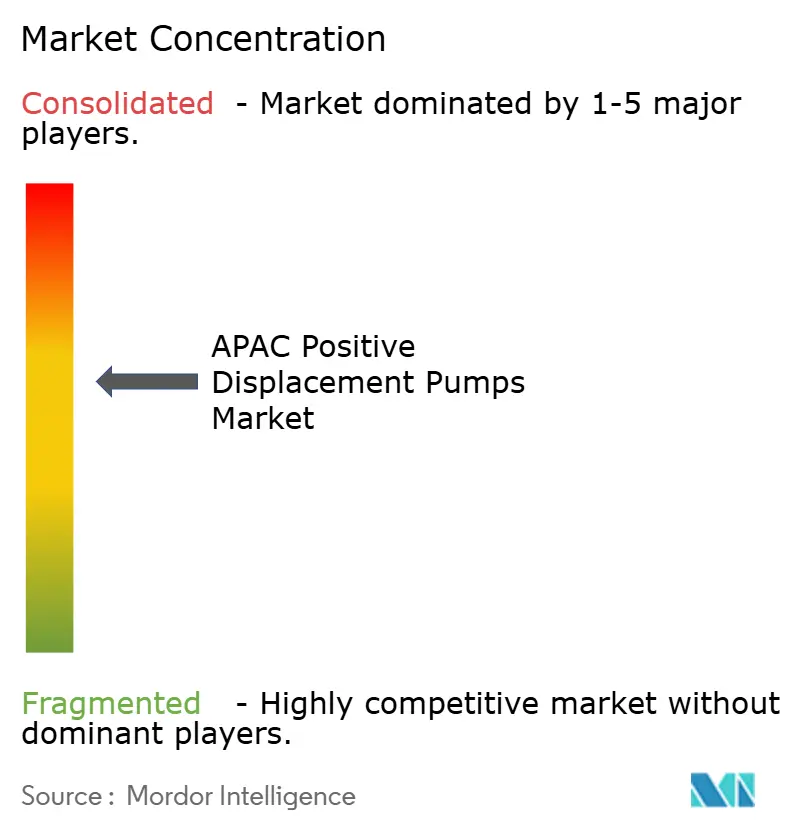

Paysage concurrentiel

Le marché des pompes à déplacement positif en APAC demeure modérément fragmenté : les cinq premiers fournisseurs contrôlent environ 48 % du chiffre d'affaires régional, laissant une part importante aux challengers spécialisés et nationaux. Atlas Copco, Grundfos et Flowserve maintiennent des avantages d'échelle grâce à de larges portefeuilles et à des réseaux de service intégrés, tandis que NETZSCH et Sulzer se différencient par leur expertise en cavité progressive et en phases multiples.

La numérisation façonne les tactiques de commercialisation ; Grundfos monétise des analyses d'optimisation énergétique basées sur le cloud, et Flowserve associe un logiciel de gestion des performances d'actifs aux nouvelles installations. Les leaders mondiaux mettent en avant des messages de durabilité, en s'appuyant sur un coût total de possession réduit pour contrer la concurrence régionale sur les prix.

Les entreprises régionales telles que Roto Pumps et Wangen progressent en comblant des niches applicatives — boues abrasives, digesteurs à biogaz — et en exploitant leur proximité pour accélérer la livraison et la personnalisation. Les collaborations stratégiques avec les fournisseurs de capteurs et d'automatisation accélèrent les modernisations numériques, garantissant une parité de fonctionnalités avec les acteurs mondiaux établis.

Leaders du secteur des pompes à déplacement positif en Asie Pacifique

The Weir Group PLC

Atlas Copco AB

KSB SE and Co. KGaA

NETZSCH Holding GmbH

Pentair plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Atlas Copco a finalisé l'acquisition de Pumpenfabrik Wangen GmbH, ajoutant 46,4 millions EUR (50,3 millions USD) de chiffre d'affaires en pompes à cavité progressive et positionnant le groupe pour capter les applications de biogaz et de boues.

- Janvier 2025 : Graco a fait état d'une baisse de 14 % de ses ventes nettes en APAC au quatrième trimestre 2024, les vents contraires de change ayant pesé sur la demande.

- Septembre 2024 : Grundfos a finalisé l'acquisition des activités de traitement de l'eau commerciales et industrielles de Culligan en Italie, en France et au Royaume-Uni, renforçant ainsi l'expertise en eau de procédé transférable aux brasseries et aux fabricants d'électronique asiatiques.

- Avril 2024 : Sulzer a inauguré de nouvelles lignes de production à Easley, en Caroline du Sud, pour fabriquer des pompes submersibles pour eaux usées et des pompes broyeuses, libérant ainsi de la capacité en Chine pour des unités de spécialité à haute diversité et faible volume destinées aux clients chimiques de la région APAC.

Périmètre du rapport sur le marché des pompes à déplacement positif en Asie Pacifique

L'étude de marché analyse les tendances et les opportunités du marché pour différents types de pompes à déplacement positif, tels que les pompes à membrane, à piston, à engrenages, à lobes, à cavité progressive, à vis, à palettes, péristaltiques et autres, utilisées dans les différentes applications des secteurs d'utilisation final. Ces pompes trouvent des applications dans les industries de procédés et de fabrication, entre autres. En outre, l'étude analyse l'impact de la COVID-19 sur les acteurs du marché et leurs parties prenantes tout au long de la chaîne d'approvisionnement.

| Pompes alternatives | Piston |

| Membrane | |

| Pompes rotatives | Engrenages |

| Lobes | |

| Vis | |

| Palettes | |

| Cavité progressive | |

| ��é�������ٲ����پ���ܱ�� |

| Moteur électrique |

| Moteur diesel/à combustion interne |

| Pneumatique |

| Hydraulique |

| Solaire |

| Fonte |

| Acier inoxydable |

| Autres matériaux |

| Pétrole et gaz |

| Produits chimiques |

| Alimentation et boissons |

| Déchets et eaux usées |

| Pharmaceutique et biotechnologie |

| Production d'énergie |

| Pâte et papier |

| Mines et métaux |

| Autres secteurs |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par type de pompe | Pompes alternatives | Piston |

| Membrane | ||

| Pompes rotatives | Engrenages | |

| Lobes | ||

| Vis | ||

| Palettes | ||

| Cavité progressive | ||

| ��é�������ٲ����پ���ܱ�� | ||

| Par méthode d'entraînement | Moteur électrique | |

| Moteur diesel/à combustion interne | ||

| Pneumatique | ||

| Hydraulique | ||

| Solaire | ||

| Par matériau | Fonte | |

| Acier inoxydable | ||

| Autres matériaux | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Produits chimiques | ||

| Alimentation et boissons | ||

| Déchets et eaux usées | ||

| Pharmaceutique et biotechnologie | ||

| Production d'énergie | ||

| Pâte et papier | ||

| Mines et métaux | ||

| Autres secteurs | ||

| Par pays | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie Pacifique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des pompes à déplacement positif en APAC ?

Le marché est évalué à 12,02 milliards USD en 2026 et devrait atteindre 14,79 milliards USD d'ici 2031 à un CAGR de 4,24 %.

Quel type de pompe domine le marché des pompes à déplacement positif en APAC ?

Les pompes rotatives détiennent la plus grande part à 51,12 % du chiffre d'affaires de 2025, tandis que les pompes péristaltiques connaissent la croissance la plus rapide à un CAGR de 7,06 %.

Pourquoi l'Inde est-elle le marché national à la croissance la plus rapide ?

La modernisation de la certification BIS, le développement des capacités pharmaceutiques et les projets d'infrastructure génèrent un CAGR de 6,16 % jusqu'en 2031.

Comment les réglementations sur les COV affectent-elles l'approvisionnement en pompes en Chine ?

Des seuils de détection des fuites plus stricts accélèrent l'adoption de conceptions à entraînement magnétique et à étanchéité hermétique dans les clusters de chimie de spécialité.

Quel segment de matériau devrait connaître la croissance la plus rapide ?

Les alliages duplex et exotiques progressent à un CAGR de 6,34 % grâce à leur résistance supérieure à la corrosion exigée dans les environnements offshore et chimiques.

Quels thèmes stratégiques dominent les développements récents du secteur ?

Les acquisitions renforçant les technologies de niche, la localisation pour réduire les délais de livraison, et la numérisation pour la maintenance prédictive sont les principaux thèmes.

Dernière mise à jour de la page le: