Taille et Part du Marché des Aliments et Boissons Sans Gluten en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

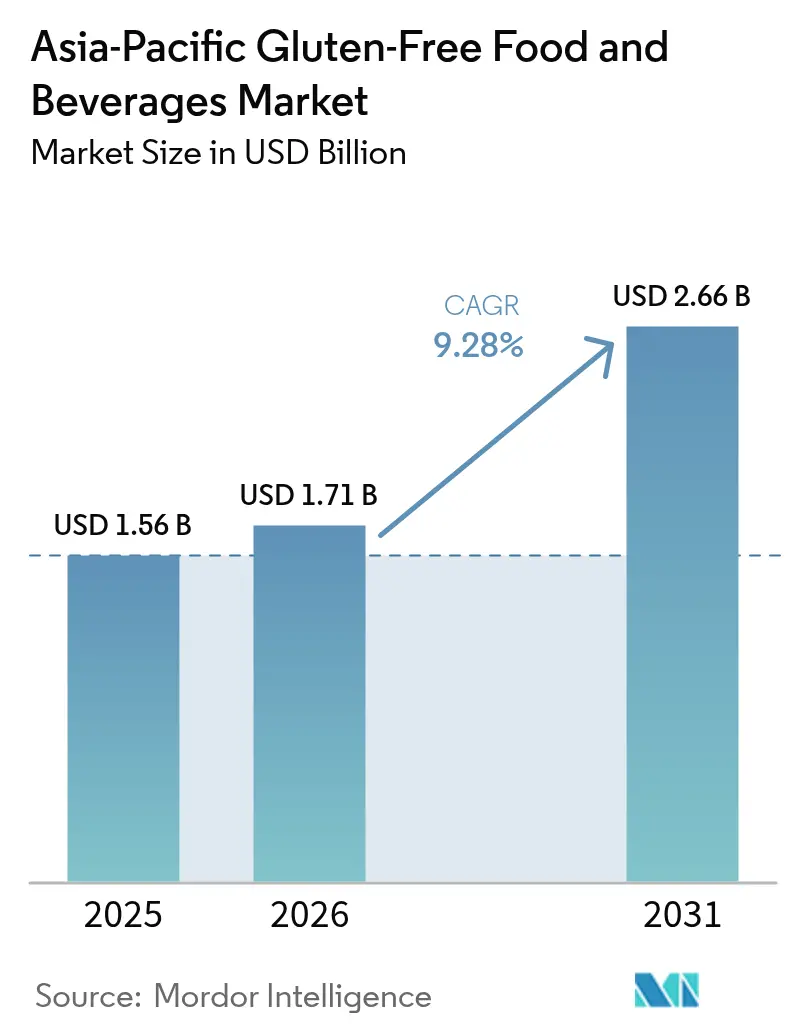

| Taille du marché de l'année de base (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2026) | 1.71 Milliards de dollars |

| Taille du Marché (2031) | 2.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments et Boissons Sans Gluten en Asie-Pacifique par ���ϲ�����

En 2025, la taille du marché des aliments et boissons sans gluten en Asie-Pacifique était évaluée à 1,56 milliard USD. Le marché des aliments et boissons sans gluten en Asie-Pacifique devrait croître de 1,56 milliard USD en 2025 à 1,71 milliard USD en 2026 et est prévu d'atteindre 2,66 milliards USD d'ici 2031 à un CAGR de 9,28 % sur la période 2026-2031. Cette trajectoire de croissance souligne non seulement l'empreinte croissante du marché, mais met également en évidence son dynamisme, qui éclipse actuellement celui du secteur plus large des aliments emballés de la région. Une augmentation des diagnostics cliniques liés aux troubles du gluten, associée à une inclination croissante des consommateurs vers la nutrition préventive, a propulsé des produits diététiques médicaux autrefois de niche vers le domaine des produits de consommation courante. Des garanties structurelles, renforcées par des réformes nationales d'étiquetage telles que le Règlement de 2025 sur les aliments (modification) de Singapour et les déclarations strictes d'allergènes de la Chine, ont non seulement alimenté une tarification premium, mais ont également ouvert la voie aux entreprises multinationales pour introduire de nouveaux produits[1]Source : Singapore Statutes Online, "Réglementations alimentaires", sso.agc.gov.sg. La croissance du marché est encore amplifiée par une vague d'innovation, menée par les pôles technologiques du Japon et de la Corée. Ces pôles traduisent habilement leur expertise en matière de mouture, d'extrusion et de fermentation en produits qui imitent étroitement les goûts et textures traditionnels. Cependant, des défis persistent. Les petits pains cuits à la vapeur et les nouilles traditionnels souffrent encore de divergences de goût et de texture, et certaines régions d'Asie du Sud-Est font face à des chaînes d'approvisionnement en matières premières peu développées, ce qui freine les taux d'adoption en milieu rural.

Principaux Enseignements du Rapport

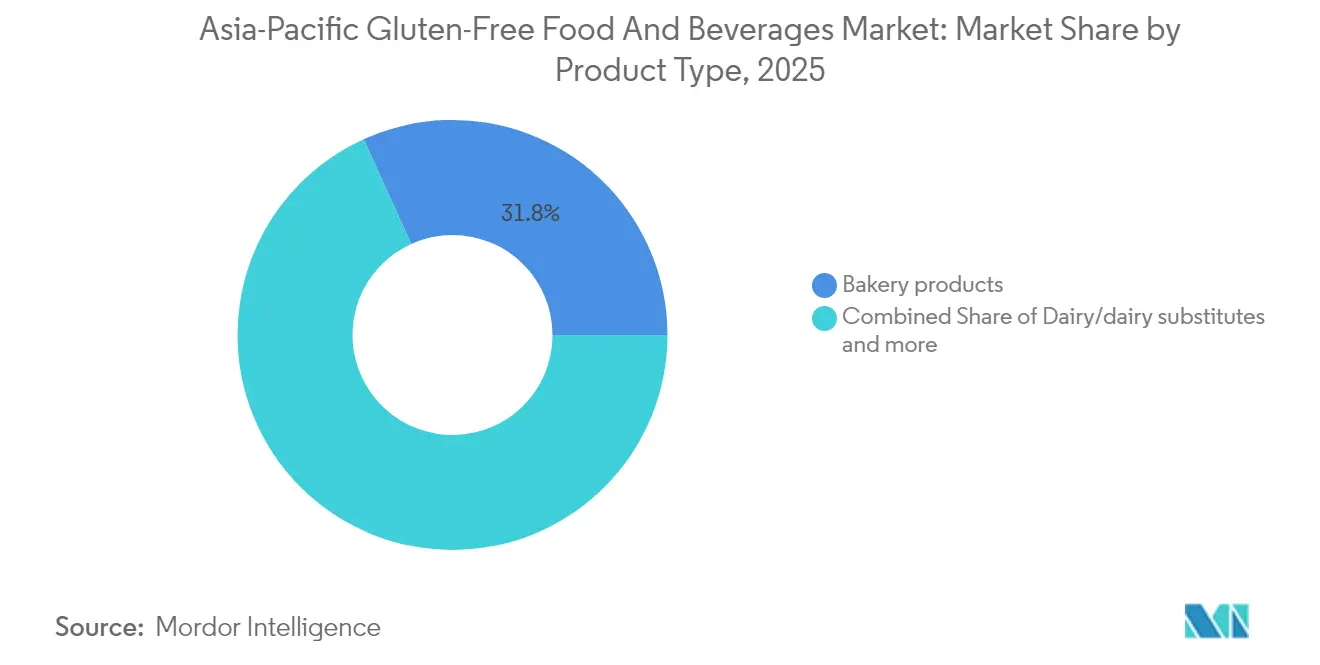

- Par type de produit, les produits de boulangerie ont dominé avec une part de revenus de 31,78 % en 2025, tandis que les produits laitiers et substituts laitiers devraient se développer à un CAGR de 10,52 % jusqu'en 2031.

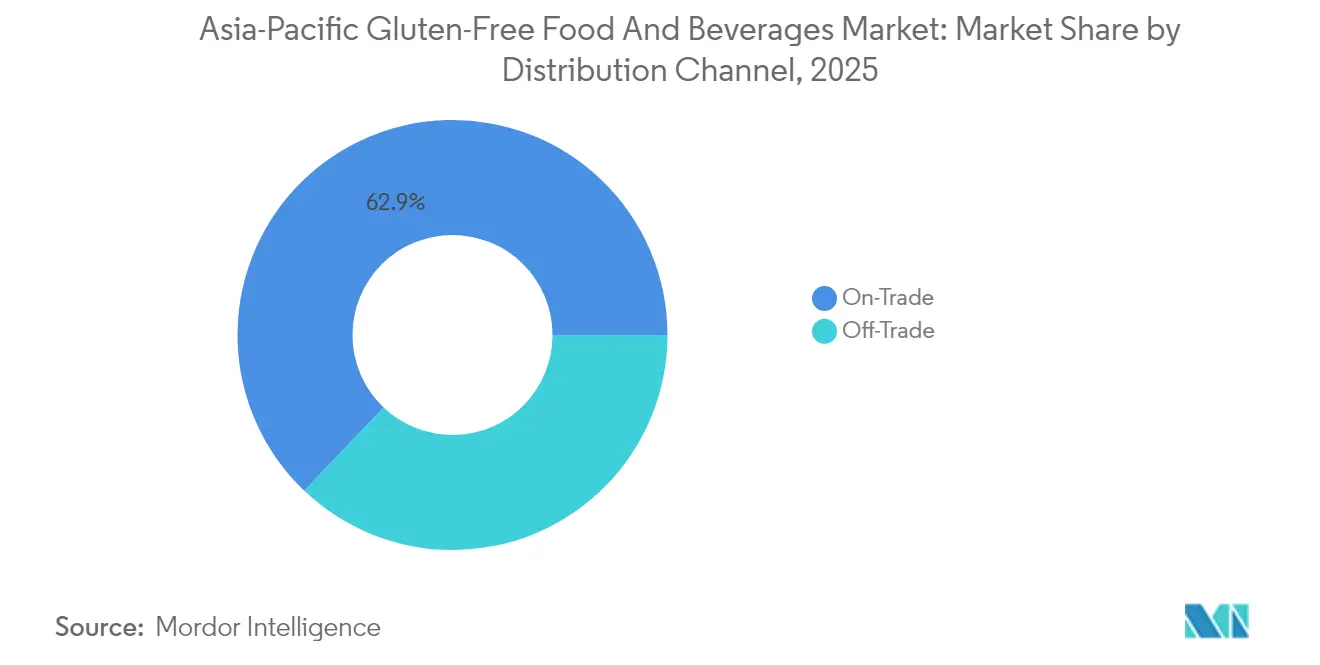

- Par canal de distribution, le commerce de détail représentait une part de 37,10 % de la taille du marché des aliments et boissons sans gluten en Asie-Pacifique en 2025, tandis que le commerce de proximité devrait croître à un CAGR de 11,25 % jusqu'en 2031.

- Par géographie, la Chine a dominé le marché des aliments et boissons sans gluten en Asie-Pacifique avec une part de 31,90 % en 2025 ; cependant, l'Inde devrait enregistrer le CAGR le plus élevé de 10,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Aliments et Boissons Sans Gluten en Asie-Pacifique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des diagnostics de troubles liés au gluten | +2.1% | Mondial, avec le plus fort impact en Australie, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Accent accru sur la santé et le bien-être | +1.8% | La Chine, l'Inde et Singapour sont en tête ; répercussions sur l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Innovation dans le développement de produits | +1.5% | Japon, Corée du Sud, pôles d'innovation ; Chine, échelle de fabrication | Court terme (≤ 2 ans) |

| Sensibilisation et initiatives soutenues par les gouvernements | +1.2% | Singapour, leadership politique de l'Australie et soutien réglementaire de la Chine | Moyen terme (2-4 ans) |

| Marketing positif sur les réseaux sociaux et par les influenceurs | +0.9% | Chine, Inde, marchés numériques prioritaires d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Fusion de la cuisine traditionnelle et moderne | +0.7% | Japon, Corée, innovation culinaire, adaptation régionale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation des Diagnostics de Troubles Liés au Gluten

Dans les marchés développés d'Asie-Pacifique, une meilleure reconnaissance clinique de la maladie cœliaque et de la sensibilité au gluten non cœliaque alimente une forte hausse de la demande. L'Australie est en première ligne, avec la maladie cœliaque, Coeliac Australia Ltd rapportant qu'environ 1 Australien sur 70 est touché par la maladie cœliaque, mais seulement 20 % ont reçu un diagnostic[2]Source : Coeliac Australia Ltd, "Maladie cœliaque", .coeliac.org.au. Pendant ce temps, le Japon et la Corée du Sud intensifient leurs initiatives de sensibilisation, menées par des professionnels de la santé. L'essor des cliniques de gastroentérologie spécialisées dans les grands centres urbains, axées sur les troubles liés au gluten, met en évidence une base de consommateurs qui privilégie l'efficacité des produits au détriment du coût. Cette validation médicale distingue le marché Asie-Pacifique de ses homologues occidentaux, où les choix de style de vie influencent souvent l'adoption. En Australie, l'intégration par le système de santé de subventions pour les produits sans gluten destinés aux patients diagnostiqués constitue une base solide pour la demande, résistante aux fluctuations économiques.

Accent Accru sur la Santé et le Bien-Être

En Chine et en Inde, l'urbanisation est étroitement liée à l'évolution des préférences alimentaires. Ici, la hausse de la consommation sans gluten reflète davantage une conscience sanitaire qu'une réponse à des besoins médicaux. En 2024, la classe moyenne chinoise s'est élargie à 400 millions de ménages, selon le rapport du Ministère des Affaires étrangères de la République populaire de Chine[3]Source : Ministère des Affaires étrangères de la République populaire de Chine, "L'économie chinoise rebondit avec un solide élan sur The Hill Times", mfa.gov.cn. Cette classe moyenne en plein essor dispose d'un pouvoir d'achat significatif, portant son attention vers des catégories alimentaires premium, y compris les alternatives sans gluten. De plus, la fusion de la médecine traditionnelle chinoise avec la science nutritionnelle contemporaine repositionne les aliments sans gluten. Ils sont désormais perçus comme des solutions pour le bien-être digestif, plutôt que de simples restrictions alimentaires. À Singapour, l'engagement du gouvernement à promouvoir des alternatives alimentaires plus saines, y compris les options sans gluten, est évident. Le Programme de développement des ingrédients plus sains de l'Agence alimentaire de Singapour a alloué un montant substantiel de 20 millions SGD à l'innovation alimentaire. Ce positionnement stratégique dans l'arène du bien-être justifie non seulement une tarification premium, mais propulse également la croissance de la valeur marchande, dépassant les simples augmentations de volume.

Innovation dans le Développement de Produits

Les leaders japonais de la technologie alimentaire sont à l'avant-garde des innovations régionales dans les formulations sans gluten, notamment pour reproduire les textures des produits à base de blé. En exploitant des techniques de mouture avancées telles que le broyage cryogénique et la classification par air, les entreprises améliorent la fonctionnalité de la farine de riz pour les plats traditionnels tels que les nouilles ramen et udon. De plus, la création de prototypes de nouilles instantanées sans gluten à base de manioc répond non seulement aux besoins alimentaires, mais défend également la durabilité environnementale, compte tenu des besoins réduits en engrais du manioc par rapport au blé. Pendant ce temps, les producteurs alimentaires coréens excellent dans les offres sans gluten à base de fermentation, en modifiant habilement les méthodes traditionnelles de kimchi et de gochujang pour créer des assaisonnements et condiments sans gluten. Ces innovations renforcent les avantages en matière de propriété intellectuelle, améliorant la compétitivité à l'exportation de la région.

Sensibilisation et Initiatives Soutenues par les Gouvernements

Dans les marchés de l'ASEAN, l'harmonisation réglementaire a conduit à des exigences standardisées d'étiquetage sans gluten, simplifiant la conformité pour les fabricants régionaux. La Malaisie a établi des normes pour les allégations sans gluten, plafonnant le gluten autorisé à moins de 20 parties par million, une mesure qui s'aligne sur les meilleures pratiques mondiales et facilite le commerce transfrontalier. En 2025, Singapour a renforcé ses règles d'étiquetage sans gluten, rendant obligatoires les déclarations d'allergènes, une mesure qui renforce la confiance des consommateurs et améliore le positionnement sur le marché. En �ճ�ï�����Ի��, les programmes nutritionnels gouvernementaux intègrent la sensibilisation sans gluten dans des orientations alimentaires plus larges, élevant ces produits d'usages médicaux de niche à une acceptation grand public. Les efforts synchronisés dans ces marchés créent non seulement des économies d'échelle en matière de conformité pour les acteurs établis, mais élèvent également les barrières à l'entrée pour les nouveaux venus.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis de goût et de texture | -1.4% | Universel dans toutes les régions, le plus aigu sur les marchés de cuisine traditionnelle | Moyen terme (2-4 ans) |

| Concurrence des alternatives traditionnelles et naturellement sans gluten | -1.1% | Chine, Inde et Asie du Sud-Est avec de fortes cuisines à base de riz | Long terme (≥ 4 ans) |

| Chaînes d'approvisionnement immatures pour les matières premières | -0.8% | ���Ի�Dz�é������, Philippines, �ճ�ï�����Ի��, marchés émergents | Court terme (≤ 2 ans) |

| Disponibilité limitée des produits dans les zones rurales | -0.6% | Populations rurales de l'Inde, de la Chine et de l'���Ի�Dz�é������ | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Défis de Goût et de Texture

Dans la région Asie-Pacifique, les défis de formulation dans les produits sans gluten entraînent une insatisfaction des consommateurs, ce qui freine à son tour les achats répétés. Les alternatives au pain à base de farine de riz ne parviennent souvent pas à offrir l'élasticité et la sensation en bouche que les consommateurs asiatiques associent aux produits de boulangerie de haute qualité, notamment dans les petits pains cuits à la vapeur et les petits pains de table. De nombreuses farines sans gluten ont un indice glycémique plus élevé, ce qui suscite des inquiétudes chez les consommateurs soucieux de leur santé concernant la gestion de la glycémie. Cela pose un défi pour l'adoption parmi les populations sensibilisées au diabète, un segment de marché important dans les pays développés de la région Asie-Pacifique. Les acteurs régionaux de plus petite taille peinent à rivaliser avec les multinationales bien financées en raison des investissements substantiels en recherche et développement requis pour les agents liants avancés et les modificateurs de texture. De plus, il existe un manque d'éducation des consommateurs sur les attentes réalistes en matière de texture, entraînant des déceptions lors des premiers essais et un bouche-à-oreille négatif, notamment dans les segments sensibles aux prix.

Concurrence des Alternatives Traditionnelles et Naturellement Sans Gluten

En Chine, en Inde et en Asie du Sud-Est, les cuisines centrées sur le riz fournissent naturellement des bases de repas sans gluten, réduisant ainsi la demande de produits sans gluten spécialisés. Au Vietnam et en �ճ�ï�����Ի��, la production traditionnelle de nouilles de riz offre des textures et des saveurs authentiques, une référence que les alternatives de pâtes sans gluten manufacturées, notamment sur les marchés sensibles aux prix, peinent souvent à atteindre. Avec une abondance d'ingrédients naturellement sans gluten, tels que le riz, le maïs et les légumes-racines, les consommateurs considèrent souvent les produits sans gluten spécialisés comme des compléments premium plutôt que des nécessités alimentaires. De plus, les traditions culinaires régionales privilégient les préparations fraîches aux options transformées, favorisant le scepticisme envers les produits sans gluten emballés qui privilégient la commodité à l'authenticité. Ce paysage concurrentiel contraint la croissance du marché, la limitant principalement aux personnes atteintes de maladie cœliaque diagnostiquée, tandis que les segments plus larges soucieux de leur santé, qui alimentent la croissance des volumes sur les marchés occidentaux, restent largement inexploités.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Produits de Boulangerie Dominent Malgré l'Innovation Laitière

En 2025, les produits de boulangerie détiennent une part de marché dominante de 31,78 %, soulignant la préférence des consommateurs pour le pain et les produits de boulangerie comme premiers choix dans la catégorie sans gluten. Pourtant, ce sont les produits laitiers et leurs substituts qui sont prêts pour la croissance la plus significative, projetée à un CAGR robuste de 10,52 % jusqu'en 2031. Cette tendance signale un changement de comportement des consommateurs, passant de la simple substitution du blé à la recherche de solutions alimentaires holistiques. Alors que le segment de la boulangerie bénéficie de l'avantage de la familiarité des consommateurs avec les alternatives de pain sans gluten, il fait face à une concurrence croissante des produits artisanaux à base de riz, qui gagnent du terrain grâce aux méthodes de boulangerie asiatiques traditionnelles. Pendant ce temps, la viande et ses substituts détiennent une part de marché modérée, mais connaissent une croissance régulière. Cette hausse est largement attribuée à la convergence des tendances des protéines végétales avec le positionnement sans gluten, notamment parmi les citadins soucieux de leur santé en Chine et à Singapour.

Il existe une opportunité croissante dans les sauces, vinaigrettes et assaisonnements. Les condiments asiatiques traditionnels évoluent avec des formulations sans gluten, et les entreprises coréennes sont en tête, innovant avec des assaisonnements fermentés sans gluten qui préservent les saveurs authentiques. Bien que les desserts surgelés et les boissons occupent une plus petite part du marché, ils sont sur une trajectoire de croissance constante, portés par un positionnement premium et une demande saisonnière. Répondant à la fois aux besoins alimentaires et à la durabilité environnementale, le développement de nouilles instantanées sans gluten utilisant des formulations à base de manioc se distingue. Le manioc, nécessitant notamment moins d'engrais que le blé traditionnel, présente une alternative plus respectueuse de l'environnement. D'autres catégories de produits, telles que les snacks et les repas prêts à consommer, trouvent leur place grâce aux plateformes de commerce électronique, qui facilitent la découverte de produits de niche et les ventes directes aux consommateurs.

Par Canal de Distribution : La Domination du Commerce de Détail Face à l'Accélération du Commerce de Proximité

En 2025, les canaux de commerce de détail captent une part de marché de 37,10 %, s'appuyant sur des infrastructures de vente au détail établies et les habitudes d'achat des consommateurs pour les produits alimentaires emballés. Parmi les segments du commerce de détail, les supermarchés et hypermarchés représentent les plus grands volumes de distribution. En revanche, les magasins spécialisés et les magasins d'aliments naturels se taillent une niche, offrant des produits premium avec des marges plus élevées. Les marchés asiatiques urbains voient les épiceries de proximité prospérer, car les achats fréquents alimentent les achats impulsifs de snacks et boissons sans gluten. Pendant ce temps, les boutiques en ligne sont en pleine ascension, notamment en Chine et en Inde. Ici, des infrastructures robustes de commerce électronique pénètrent les marchés ruraux, un exploit que le commerce de détail traditionnel peine à réaliser économiquement.

Les canaux de commerce de proximité devraient croître à un CAGR impressionnant de 11,25 % jusqu'en 2031. Cette hausse reflète le pivot de l'industrie de la restauration vers une restauration soucieuse de la santé et l'adaptation aux restrictions alimentaires. À mesure que les restaurants intègrent des options sans gluten dans leurs menus, ils alimentent une demande constante d'ingrédients en vrac et d'outils de préparation spécialisés. Cette tendance renforce non seulement le marché B2B, mais s'étend également au-delà du simple commerce de détail aux consommateurs. L'application mobile « Find Me Gluten Free » fait des vagues dans les grandes villes d'Asie-Pacifique, simplifiant la découverte de restaurants. Cela renforce l'infrastructure côté demande, incitant les entités de restauration à adopter et attirant les consommateurs à essayer. Les hôtels et les services de restauration institutionnels adoptent de plus en plus les offres sans gluten, poussés par les attentes des clients internationaux et les mandats des programmes de bien-être des entreprises. Une telle diversification des canaux réduit non seulement la dépendance du marché à la distribution au détail, mais ouvre également la voie à des stratégies de tarification premium grâce à des applications commerciales à plus haute valeur ajoutée.

Analyse Géographique

En 2025, la Chine a commandé une part dominante de 31,90 % des revenus régionaux, consolidant sa position de premier pôle de demande pour les aliments et boissons sans gluten en Asie-Pacifique. En mars 2025, les normes d'allergènes mises à jour GB 7718-2024 de la Chine ont exigé un étiquetage clair du gluten. Cette mesure a renforcé la confiance des jeunes consommateurs urbains, qui associent de plus en plus les produits certifiés au bien-être contemporain. Les mini-applications WeChat intègrent désormais de manière transparente la lecture de codes-barres avec des traductions instantanées des ingrédients, comblant le fossé informationnel pour les acheteurs bilingues. Cependant, la concurrence des plats de riz naturellement sans gluten a modéré l'adoption de ces produits dans les zones rurales. Cela a abouti à un marché bifurqué, avec des villes de premier rang côtières connaissant une forte croissance de valeur, tandis que les provinces de l'intérieur sont à la traîne. Les transformateurs nationaux investissent dans des équipements de mouture spécialisés pour exploiter les canaux d'exportation. Pourtant, ils se heurtent au défi des chaînes d'approvisionnement héritées à base de blé, ce qui complique leurs protocoles de ségrégation.

L'Inde est prête à mener la région avec le CAGR projeté le plus rapide de 10,95 % jusqu'en 2031. Cette croissance est alimentée par la hausse des revenus disponibles urbains et une sensibilisation accrue aux troubles auto-immuns. L'Autorité de sécurité alimentaire et des normes de l'Inde a introduit des icônes d'allergènes en face avant des emballages, simplifiant les choix des consommateurs dans les points de vente au détail. Les grandes chaînes de boulangerie locales expérimentent des miches de pain à base de millet, s'alignant sur les campagnes gouvernementales promouvant les céréales indigènes. Bien que les défis de distribution persistent au-delà des zones métropolitaines, les modèles de vente directe aux consommateurs liés aux plateformes de commerce électronique nationales comblent le fossé dans les villes de deuxième rang. Pour véritablement capitaliser sur le marché des aliments et boissons sans gluten en Asie-Pacifique, les acteurs doivent naviguer habilement dans la préférence pour les petits formats d'emballage dans les zones rurales, en s'alignant sur les budgets des ménages.

Le Japon et la Corée du Sud présentent des modèles de consommation matures, mettant l'accent sur la sophistication des ingrédients et l'authenticité culinaire. Dans les quartiers de ramen de Tokyo, le ramen à la farine de riz cryogénique atteint une parité sensorielle avec ses homologues à base de blé, commandant une prime de prix de 30 %. S'inspirant du riche patrimoine de fermentation de la Corée, le marché s'étend aux condiments, avec la pâte de soja fermentée sans gluten (doenjang) devenant un favori parmi les flexitariens. En Australie, une demande robuste est soutenue par des régimes de remboursement des soins de santé qui subventionnent le pain sans gluten pour les patients cœliaques. Pendant ce temps, les nations de l'ASEAN, Singapour, la Malaisie, la �ճ�ï�����Ի��, l'���Ի�Dz�é������ et les Philippines, bénéficient de protocoles d'étiquetage standardisés, simplifiant les mouvements transfrontaliers de produits. Le gouvernement singapourien facilite la recherche et le développement à l'échelle pilote et accélère les processus de commercialisation, positionnant la ville comme une plateforme de lancement stratégique pour le marché plus large des aliments et boissons sans gluten en Asie-Pacifique.

Paysage Concurrentiel

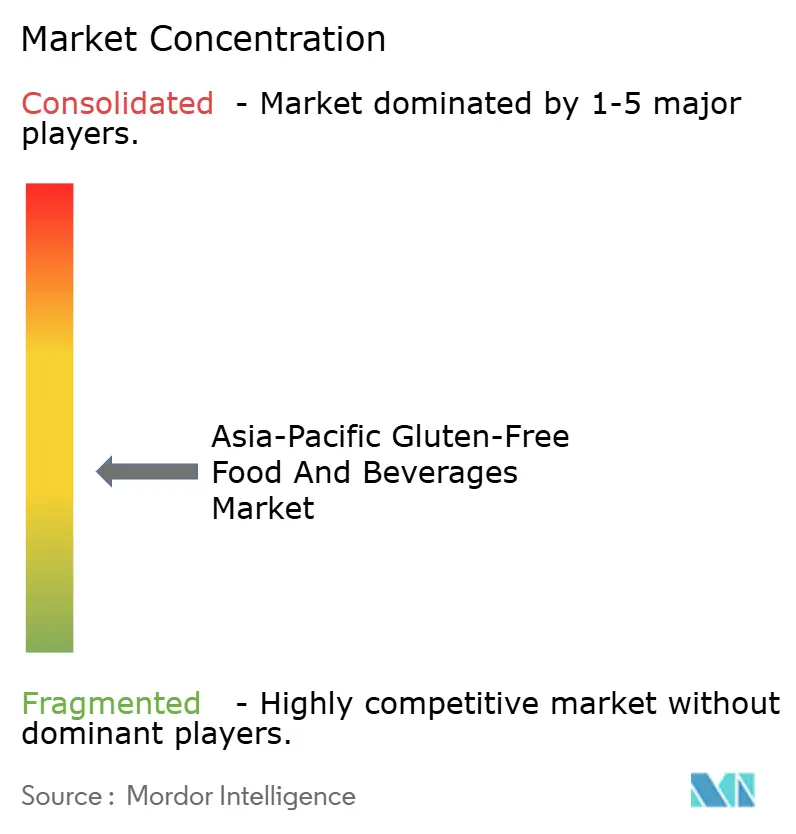

Sur le marché des aliments et boissons sans gluten en Asie-Pacifique, la fragmentation prévaut, aucun acteur unique ne capturant plus qu'une modeste part à deux chiffres. Alors que les géants mondiaux comme General Mills et Nestlé investissent massivement dans la fabrication et exploitent des réseaux d'ingrédients mondiaux, ils se retrouvent souvent en désaccord avec des spécialistes régionaux qui comprennent les nuances des saveurs locales. Par exemple, les innovateurs japonais ont breveté des techniques qui améliorent l'élasticité de la pâte à base de farine de riz, tandis que les entreprises coréennes se concentrent sur la fermentation, ajoutant de la profondeur à leurs produits à étiquette propre. Pendant ce temps, les boulangeries australiennes, en s'approvisionnant en sorgho et sarrasin domestiques, répondent à une clientèle soucieuse de la durabilité.

Les avancées technologiques jouent un rôle central, des agents liants au mélange à haute cisaillement et à l'extrusion. Les entreprises qui ont été pionnières dans les matrices d'amidon activées par enzymes ont obtenu des structures de mie de pain supérieures, leur valant une fidélité sur les marchés urbains haut de gamme. Celles qui investissent dans la traçabilité par chaîne de blocs, notamment lors d'exportations vers des marchés sensibles à la provenance comme la Chine, récoltent des avantages réglementaires et contrent les préoccupations liées à la contrefaçon. De plus, en s'associant avec des géants régionaux du commerce électronique, les micromarques contournent les défis traditionnels d'espace en rayon, amplifiant ainsi la concurrence directe aux consommateurs.

Les investissements en capital sont en hausse : en janvier 2023, Arnott's s'est engagé à investir plus de 30 millions USD pour établir un pôle de production sans gluten, poussé par une demande B2B croissante des opérateurs de restauration. Parallèlement, les fabricants sous contrat japonais étendent leurs services de marque distributeur aux entrants étrangers, les aidant à naviguer dans la conformité locale. Pourtant, la simple augmentation des volumes ne suffira pas ; la prochaine phase de croissance sur le marché sans gluten en Asie-Pacifique dépendra de la maîtrise de la localisation des saveurs et de la garantie d'une distribution rurale fiable.

Leaders du Secteur des Aliments et Boissons Sans Gluten en Asie-Pacifique

Conagra Brands Inc.

General Mills Inc

Nestlé SA

Danone SA

Hain Celestial Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : L'Institut central de recherche technologique sur les aliments (CSIR-CFTRI), un organisme de recherche du secteur public, a lancé trois nouveaux produits sans gluten pour le marché de détail indien dans le cadre de sa technologie des aliments réfrigérés transformés à durabilité prolongée (REPFED). Ces produits visaient à rendre des aliments sûrs, sains et pratiques accessibles à un public plus large, y compris les personnes souffrant de restrictions alimentaires.

- Décembre 2024 : Le Groupe Healy de Chine, un acteur local en forte croissance dans l'industrie alimentaire, a lancé des enveloppes de raviolis sans gluten. Cette innovation produit répondait à la demande croissante de versions sans gluten de la cuisine asiatique traditionnelle, convertissant des plats classiques en options spécialisées et adaptées aux allergènes pour le marché grand public.

- Juillet 2024 : Wholsum Foods en Inde a introduit une gamme de snacks à base de millet. L'entreprise est connue pour sa stratégie d'adaptation des céréales traditionnelles en formulations modernes sans gluten. Ce lancement a capitalisé sur l'intérêt croissant des consommateurs pour les céréales traditionnelles et les alternatives de snacking plus saines à base de millet.

- Avril 2024 : Le géant australien des biscuits Arnott's a introduit des versions sans gluten de deux crackers salés populaires, Jatz et Barbecue Shapes. Les crackers ont été affirmés être fabriqués avec un mélange de farine sans gluten et ont été approuvés par Coeliac Australia and New Zealand, garantissant le même goût et la même qualité que les produits originaux.

Périmètre du Rapport sur le Marché des Aliments et Boissons Sans Gluten en Asie-Pacifique

Le gluten est un groupe de protéines souvent présentes dans des aliments tels que le blé, l'orge, le seigle et d'autres céréales. Il est responsable de la texture douce et moelleuse caractéristique de la plupart des produits céréaliers contenant du gluten. Pour les besoins de cette étude, le marché des aliments et boissons sans gluten en Asie-Pacifique est segmenté par type de produit, type de distribution et pays. Le type de produit est segmenté en boulangerie, viande/substitut de viande, produits laitiers/substitut laitier, sauces, vinaigrettes et assaisonnements, desserts surgelés, boissons et autres types de produits. Par type de distribution, il est segmenté en supermarchés/hypermarchés, magasins spécialisés, épiceries de proximité, boutiques en ligne et autres canaux de distribution. Par géographie, le rapport est segmenté en Inde, Chine, Japon, Australie et reste de l'Asie-Pacifique. Le rapport offre la taille du marché et les prévisions en termes de valeur en millions USD pour tous les segments ci-dessus.

| Produits de boulangerie |

| Viande/substituts de viande |

| Produits laitiers/substituts laitiers |

| Sauces, vinaigrettes et assaisonnements |

| Desserts surgelés |

| Boissons |

| Autres types de produits |

| Commerce de proximité | |

| Commerce de détail | ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité | |

| Magasins spécialisés/magasins d'aliments naturels | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Chine |

| Japon |

| Inde |

| Malaisie |

| Philippines |

| �ճ�ï�����Ի�� |

| Singapour |

| ���Ի�Dz�é������ |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par Type de Produit | Produits de boulangerie | |

| Viande/substituts de viande | ||

| Produits laitiers/substituts laitiers | ||

| Sauces, vinaigrettes et assaisonnements | ||

| Desserts surgelés | ||

| Boissons | ||

| Autres types de produits | ||

| Par Canal de Distribution | Commerce de proximité | |

| Commerce de détail | ���ܱ�������������é��/����������������é�� | |

| Épiceries de proximité | ||

| Magasins spécialisés/magasins d'aliments naturels | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par Géographie | Chine | |

| Japon | ||

| Inde | ||

| Malaisie | ||

| Philippines | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des aliments et boissons sans gluten en Asie-Pacifique en 2026 ?

Il s'élève à 1,71 milliard USD et devrait atteindre 2,66 milliards USD d'ici 2031, avec un CAGR de 9,28 %.

Quelle catégorie de produits mène les ventes ?

Les produits de boulangerie occupent la première position avec une part de revenus de 31,78 % en 2025.

Quel canal de distribution se développe le plus rapidement ?

Le commerce de proximité dans la restauration devrait croître à un CAGR de 11,25 % jusqu'en 2031 en raison de l'intégration dans les menus des restaurants.

Quel pays offre le plus fort dynamisme de croissance ?

L'Inde affiche la trajectoire la plus forte avec un CAGR de 10,95 % attendu entre 2026 et 2031.

Quel est le principal obstacle à une adoption plus large ?

Les limitations de goût et de texture dans les substituts sans gluten restent la plus grande déception des consommateurs, freinant les achats répétés.

Comment les réglementations façonnent-elles le marché ?

L'étiquetage unifié de l'ASEAN et les normes nationales d'allergènes en Chine et à Singapour créent des cadres de conformité régionaux cohérents qui favorisent les produits certifiés.

Dernière mise à jour de la page le: