Taille et part du marché des ingrédients de fruits et légumes en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

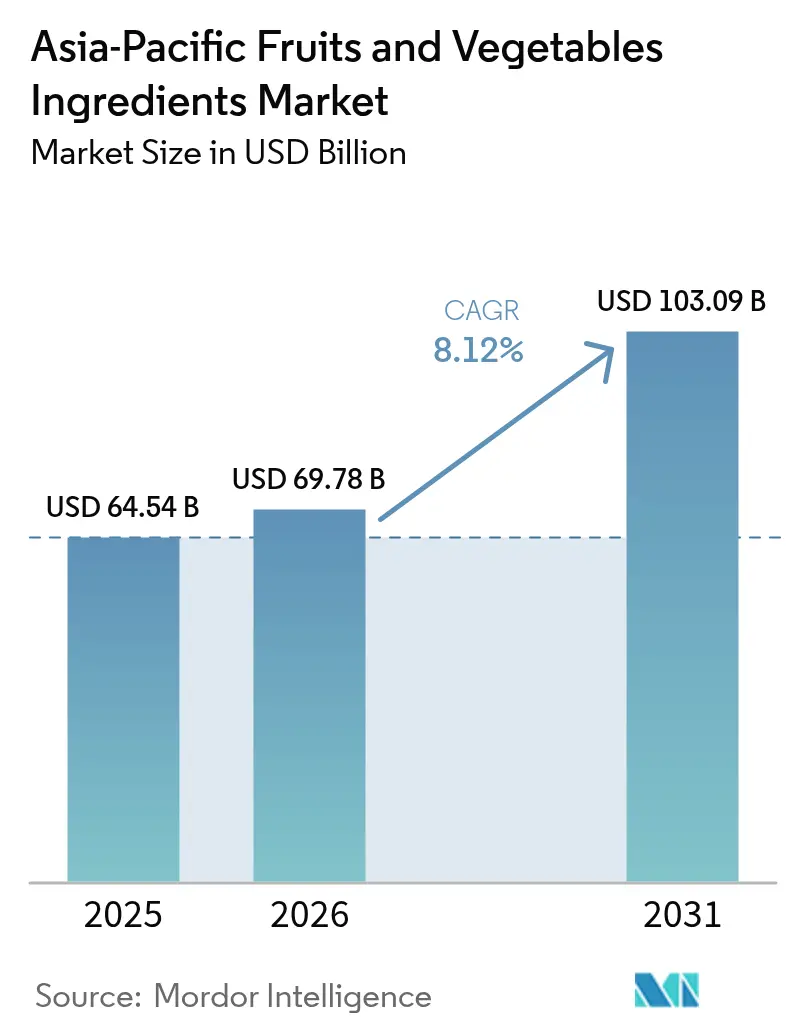

| Taille du marché de l'année de base (2025) | 64.54 Milliards de dollars |

| Taille du Marché (2026) | 69.78 Milliards de dollars |

| Taille du Marché (2031) | 103.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients de fruits et légumes en Asie Pacifique par ���ϲ�����

La taille du marché des ingrédients de fruits et légumes en Asie Pacifique devrait passer de 64,54 millions USD en 2025 à 69,78 millions USD en 2026 et est prévue pour atteindre 103,09 millions USD d'ici 2031 à un CAGR de 8,12 % sur la période 2026-2031. Les acheteurs d'ingrédients délaissent les additifs synthétiques au profit de dérivés de fruits et légumes reconnaissables, en réponse au renforcement des réglementations et à la demande croissante des consommateurs pour des étiquettes plus lisibles. L'escalade de la taxe thaïlandaise sur le sucre en phase 4 en avril 2025 et le projet de règlement indonésien sur les niveaux nutritionnels (Nutri-Level) contraignent les fabricants de boissons à reformuler leurs produits avec des concentrés de mangue, d'ananas et de baies, qui permettent de limiter les sucres ajoutés tout en préservant le goût. Les blocs commerciaux, tels que le Partenariat économique régional global (RCEP), réduisent les droits de douane sur les aliments transformés, élargissant ainsi les débouchés à l'exportation pour les transformateurs chinois et de l'ASEAN qui regroupent les fruits et légumes en produits à valeur ajoutée. Au niveau du consommateur, 70 % des acheteurs examinent désormais attentivement les listes d'ingrédients, et 58 % sont prêts à accepter une prime de prix pour des formulations plus courtes et naturelles, signalant une dynamique de demande soutenue pour des solutions d'ingrédients plus propres.

Principaux enseignements du rapport

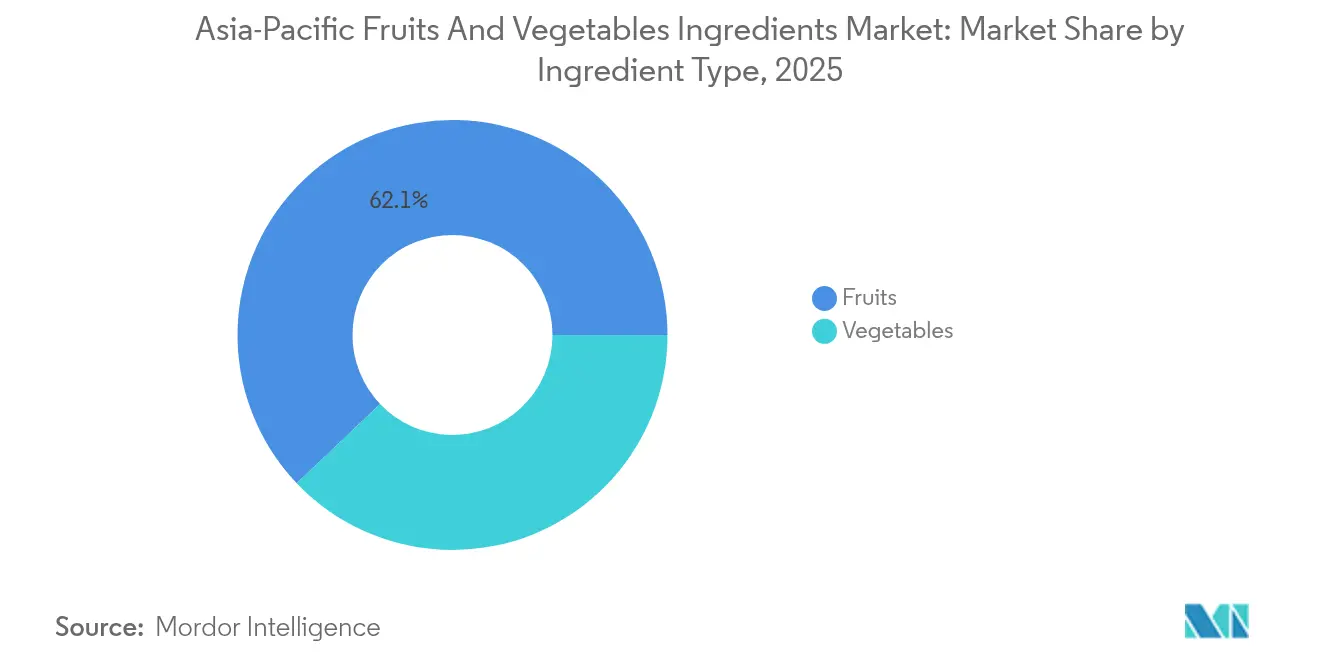

- Par type d'ingrédient, les dérivés de fruits ont dominé avec une part de marché de 62,10 % sur le marché des ingrédients de fruits et légumes en Asie Pacifique en 2025, tandis que les ingrédients végétaux progressent à un CAGR de 9,05 % jusqu'en 2031.

- Par forme, les concentrés représentaient 40,78 % de la taille du marché des ingrédients de fruits et légumes en Asie Pacifique en 2025, tandis que les jus NFC (non issus de concentré) devraient progresser à un CAGR de 10,18 % jusqu'en 2031.

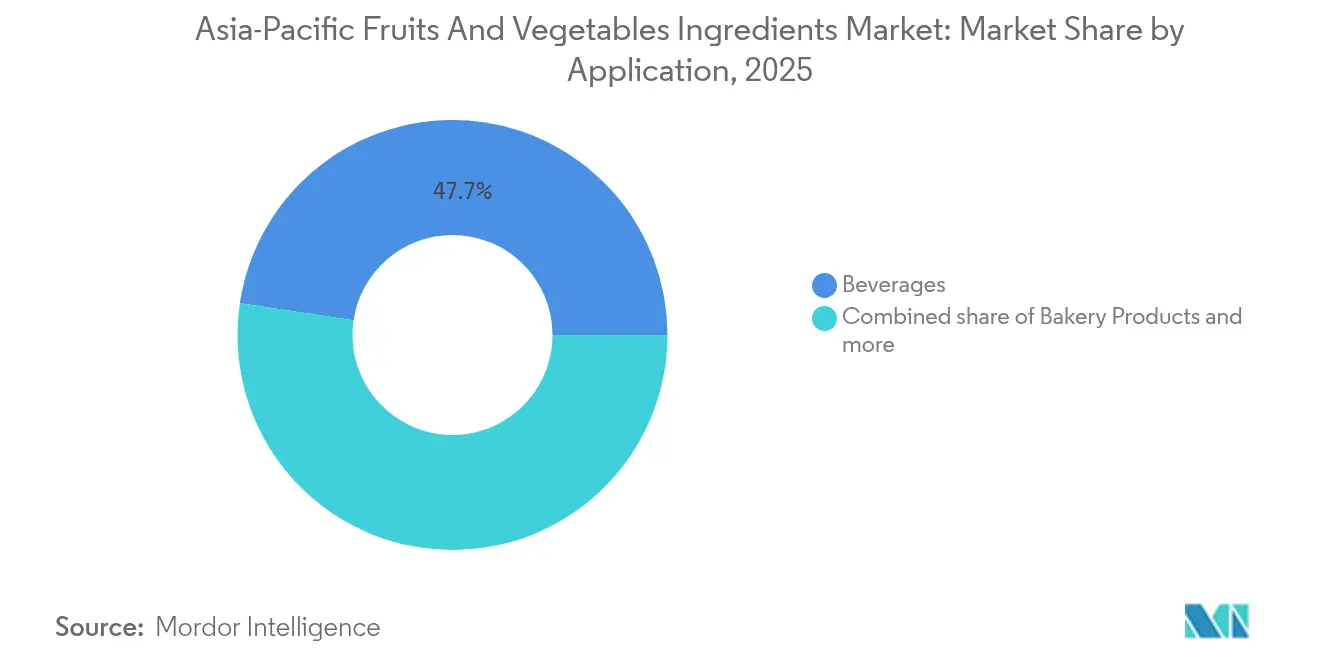

- Par application, les boissons représentaient 47,65 % de la demande en 2025, mais les formats prêts-à-consommer se développent à un CAGR de 10,43 % sur la période de prévision.

- La Chine contrôlait 53,10 % de la valeur régionale en 2025 ; cependant, l'Inde est appelée à croître à un CAGR de 9,62 %, portée par les subventions à la chaîne du froid et les incitations à la production.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients de fruits et légumes en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients sans additifs et naturels dans les aliments emballés | +1.8% | Mondial, avec une intensité maximale en Chine, en �ճ�ï�����Ի��, en ���Ի�Dz�é������ et à Singapour | Moyen terme (2 à 4 ans) |

| Adoption croissante des substituts de sucre à base de fruits par les formulateurs de boissons | +1.5% | Cœur de l'ASEAN (�ճ�ï�����Ի��, ���Ի�Dz�é������, Vietnam), extension vers l'Inde et l'Australie | Court terme (≤ 2 ans) |

| Lancements d'aliments fonctionnels intégrant des phytonutriments de super-fruits | +1.2% | Japon, Corée du Sud, Chine urbaine, Singapour | Moyen terme (2 à 4 ans) |

| Croissance des aliments d'origine végétale et végétaliens | +1.4% | Chine, Inde, Australie, Asie du Sud-Est urbaine | Long terme (≥ 4 ans) |

| Essor des exportations d'aliments transformés de Chine et de l'ASEAN | +1.1% | Chine (Shandong, Shaanxi), �ճ�ï�����Ի��, Vietnam, ���Ի�Dz�é������ | Moyen terme (2 à 4 ans) |

| Subventions à la chaîne du froid par les gouvernements de la région Asie Pacifique | +0.9% | Inde (programme PMKSY), Chine (plan national de logistique), Vietnam, ���Ի�Dz�é������ | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante d'ingrédients sans additifs et naturels dans les aliments emballés

La pression réglementaire et la sensibilisation croissante des consommateurs poussent les fabricants d'aliments emballés à remplacer les additifs synthétiques par des ingrédients d'origine végétale et fruitière. Le projet de règlement indonésien de 2024 sur le marquage Nutri-Level impose des avertissements en face avant pour les teneurs élevées en sucre, en sel ou en graisses saturées, incitant à la reformulation avec des édulcorants et des colorants naturels, tels que le fruit du dragon et la betterave, selon la BPOM (Agence nationale de contrôle des médicaments et des aliments d'���Ի�Dz�é������)[1]Source : BPOM ���Ի�Dz�é������, « Projet de règlement Nutri-Level », pom.go.id. La taxe sur le sucre en phase 4 en �ճ�ï�����Ի�� (en vigueur depuis avril 2025) et le marquage Nutri-Grade de Singapour en 2024 encouragent également les fabricants à se tourner vers les concentrés de fruits et les extraits de fruit du moine (luo han guo), tandis que le Vietnam introduit une nouvelle taxe sur les boissons sucrées[2]Source : Agence thaïlandaise de l'alimentation et des médicaments (Thai FDA), « Mise en œuvre de la taxe sur le sucre - Phase 4 », fda.moph.go.th . Les tendances de consommation soutiennent cette évolution : l'enquête 2025 de Cargill en Asie Pacifique révèle que 58 % des consommateurs sont prêts à payer davantage pour des ingrédients reconnaissables et naturels, et plus de 70 % vérifient activement les étiquettes. Les influences mondiales, telles que les règles actualisées de la Food and Drug Administration (FDA) américaine concernant la mention « sain » (« healthy »), applicables à partir de 2028, influencent également les stratégies en matière d'ingrédients en Asie Pacifique et valorisent davantage les offres sans additifs.

Adoption croissante des substituts de sucre à base de fruits par les formulateurs de boissons

Les fabricants de boissons remplacent de plus en plus le saccharose raffiné par des édulcorants d'origine fruitière pour satisfaire aux réglementations sur les taxes sur le sucre et profiter de la tendance à la premiumisation, stimulant ainsi la demande de concentrés, de jus NFC (non issus de concentré) et d'extraits de fruits en poudre. La hausse de la taxe thaïlandaise sur le sucre d'avril 2025 cible les boissons contenant plus de 10 g/100 ml. Les reformulations de 2018 à 2023 ont vu les producteurs réduire la teneur moyenne en sucre de 18 % en utilisant des mélanges de sucre de canne, de fruit du moine (luo han guo), de stévia et de concentrés de fruits, selon l'Agence thaïlandaise de l'alimentation et des médicaments (Thai FDA). Des innovations comme le BI-Sugar de NutraEx Food de juillet 2024, qui associe la L-arabinose au saccharose et à la stévia pour réduire la réponse glycémique tout en maintenant la saveur sucrée, illustrent les avancées techniques. Par ailleurs, l'usine spécialisée de Samyang Corporation inaugurée en septembre 2024 à Ulsan, en Corée du Sud, pour un investissement de 140 milliards KRW, produit désormais 13 000 tonnes par an d'allulose, un sucre rare à faible teneur en calories qui gagne en popularité dans les boissons de la région Asie Pacifique. La hausse des pénalités fiscales et la demande des consommateurs pour des étiquettes « sans édulcorants artificiels » devraient élargir le marché des substituts de sucre à base de fruits d'environ 1,5 point de pourcentage de CAGR d'ici 2030.

Lancements d'aliments fonctionnels intégrant des phytonutriments de super-fruits

Les marques d'aliments fonctionnels de la région Asie Pacifique utilisent de plus en plus des extraits de fruits exotiques, riches en polyphénols, en anthocyanes et en caroténoïdes, pour soutenir l'immunité, la santé intestinale et les performances cognitives, stimulant ainsi la demande de poudres lyophilisées et de phytonutriments concentrés. L'Agence thaïlandaise de l'alimentation et des médicaments (Thai FDA) a actualisé ses directives sur les allégations de santé en juillet 2024, simplifiant l'approbation des plantes comme le pois papillon (butterfly pea), le fruit du dragon et le mangoustan. Parallèlement, l'évaluation de sécurité du Comité mixte FAO/OMS d'experts des additifs alimentaires (JECFA de l'OMS) de 2024 sur l'extrait de fleur de pois papillon renforce le commerce transfrontalier et l'acceptation réglementaire sur des marchés tels que le Japon, la Corée du Sud et l'Australie[3]Source : JECFA de l'OMS, « Évaluation de la sécurité de l'extrait de pois papillon », who.int. Nurasa a inauguré son Centre d'innovation en technologies alimentaires de 3 840 m² à Singapour en avril 2024, doté de laboratoires de fermentation de précision et de bioréacteurs. Le centre collabore avec l'A*STAR (Agence pour la science, la technologie et la recherche de Singapour) et ScaleUpBio pour développer des produits pauvres en sucre et favorables à la santé intestinale, tirant parti des prébiotiques et des polyphénols d'origine fruitière. De même, le changement de stratégie de Kagome Co. Ltd. en janvier 2025, passant d'une « entreprise de tomates » à une « entreprise de légumes », illustre l'orientation vers des produits fonctionnels utilisant des phytonutriments diversifiés de fruits et légumes. Selon l'Alliance asiatique de l'alimentation et des boissons (Asian Food and Beverage Alliance), le marché de la fortification en Asie Pacifique croît à un CAGR supérieur à 18 % (2022-2027), les ingrédients de super-fruits servant à la fois d'actifs fonctionnels et d'atouts marketing pour les étiquettes sans additifs.

Croissance des aliments d'origine végétale et végétaliens

Les secteurs des substituts de viande, des produits laitiers et des snacks d'origine végétale connaissent une croissance rapide dans les zones urbaines d'Asie, les ingrédients de fruits et légumes étant utilisés pour améliorer la texture, la saveur et la valeur nutritionnelle. En novembre 2024, Nourish Ingredients s'est associée à Cabio Biotech (Chine) pour produire Tastilux, une matière grasse issue de la fermentation de précision dérivée de Mortierella alpina, valorisant les sous-produits de fruits et légumes pour obtenir un arôme charnu à un taux d'incorporation inférieur à 1 %, ciblant le marché chinois des substituts de viande d'origine végétale en 2025. De même, l'accord d'octobre 2024 de Kinoko-Tech avec Metaphor Foods permettra d'accroître la production de protéines de mycélium de champignons en Australie, avec des projets d'expansion en Malaisie, à Singapour, en ���Ի�Dz�é������ et en Nouvelle-Zélande, en utilisant des légumineuses et des céréales pour enrichir la teneur en protéines et en fibres tout en préservant le goût. D'autres lancements, notamment la boisson protéinée GreenTein à base de protéines de haricot mungo de l'Université Thammasat et le lait de soja axé sur l'immunité de Yeo's, démontrent que les formats d'origine végétale entrent dans le courant dominant. La sensibilisation croissante à la santé, les préoccupations environnementales et l'amélioration des profils gustatifs ajoutent environ 1,4 point de pourcentage au CAGR du marché, avec une croissance à long terme attendue à mesure que la distribution et les prix se rapprochent de la parité avec les produits d'origine animale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières due au climat et aux ravageurs | -0.8% | Philippines, �ճ�ï�����Ի��, Inde, Vietnam, ���Ի�Dz�é������ | Court terme (≤ 2 ans) |

| Concurrence des substituts synthétiques | -0.6% | Mondial, avec une intensité plus élevée dans les segments sensibles aux coûts (confiserie, boulangerie) | Moyen terme (2 à 4 ans) |

| Investissement en capital (CAPEX) élevé pour les lignes de traitement aseptique et de lyophilisation | -0.7% | Chine, Inde, �ճ�ï�����Ի��, ���Ի�Dz�é������, Malaisie | Moyen terme (2 à 4 ans) |

| Complexité des procédures réglementaires dans plusieurs pays | -0.5% | ASEAN, Chine, Inde, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières due au climat et aux ravageurs

Les événements météorologiques extrêmes et les infestations de ravageurs perturbent les récoltes de fruits et légumes dans l'ensemble de la région Asie Pacifique, entraînant des pénuries d'approvisionnement, des hausses de prix et une augmentation des coûts de transformation. En 2024, des typhons et de fortes pluies aux Philippines ont endommagé les légumes à feuilles, les tomates et les cultures racines, faisant grimper les prix locaux de 30 à 50 %. Par ailleurs, des sécheresses dans le nord de la �ճ�ï�����Ի�� ont réduit les rendements de mangue et de longan, contraignant les transformateurs à s'approvisionner en Inde et au Pakistan à des coûts plus élevés, selon l'Organisation des Nations unies pour l'alimentation et l'agriculture (FAO). Les régions chinoises productrices de pommes du Shaanxi et du Shandong ont également enregistré des récoltes inférieures aux prévisions en raison des extrêmes de température et des précipitations irrégulières. Les pressions des ravageurs, notamment les mouches des fruits et les pucerons, réduisent encore les rendements et augmentent les coûts de tri après récolte de 12 à 18 %. L'indice des prix alimentaires de la FAO a enregistré des variations mensuelles supérieures à 10 % pour les fruits tropicaux et à 8 % pour les légumes transformés, compliquant les contrats à long terme. Cette volatilité devrait réduire le CAGR du marché à court terme de 0,8 point de pourcentage, avec un allègement attendu à mesure que des cultures résistantes au climat et de meilleurs systèmes d'irrigation seront mis en place.

Concurrence des substituts synthétiques

Les arômes, colorants et édulcorants synthétiques restent populaires sur les marchés sensibles aux prix, tels que la confiserie, la boulangerie et les boissons de grande consommation, en raison de leurs coûts plus faibles et de leur approvisionnement stable. Par exemple, la vanilline synthétique coûte environ 10 % du prix de la vanille naturelle, tandis que le bêta-carotène synthétique offre une couleur plus stable sous l'effet de la chaleur, prolongeant ainsi la durée de conservation. Malgré la demande croissante d'étiquettes sans additifs, les fabricants en Inde, en ���Ի�Dz�é������ et aux Philippines continuent d'utiliser des produits synthétiques pour maintenir les prix de détail en dessous de 1 USD, ce qui est essentiel pour le commerce traditionnel à grand volume. Les réglementations en Asie Pacifique autorisent généralement les produits synthétiques ayant le statut GRAS (Generally Recognized as Safe), et l'application insuffisante des règles se traduit par des pénalités réduites. Les prix des ingrédients naturels devant rester volatils en 2024-2025, les substituts synthétiques resteront probablement attractifs, limitant le CAGR du marché d'environ 0,6 point de pourcentage. Cependant, le renforcement des règles d'étiquetage et des taxes sur le sucre en �ճ�ï�����Ի��, en ���Ի�Dz�é������ et à Singapour encourage progressivement le recours aux alternatives naturelles.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les légumes dépassent les fruits malgré une base plus faible

Les ingrédients végétaux devraient connaître la croissance la plus rapide, avec un CAGR de 9,05 % de 2026 à 2031, malgré la part de 62,10 % détenue par les fruits en 2025. L'essor des aliments d'origine végétale et fonctionnels stimule la demande de protéines, de fibres et de phytonutriments d'origine végétale dans les substituts de viande, les produits laitiers alternatifs et les snacks enrichis. Le pivot de Kagome Co. Ltd. en janvier 2025, passant d'une « entreprise de tomates » à une « entreprise de légumes », illustre les opportunités d'expansion au-delà des pâtes et purées vers les poudres lyophilisées, les extraits concentrés et les dérivés fermentés. Les carottes, les betteraves et les tomates dominent les volumes, la poudre de betterave remplaçant le colorant alimentaire synthétique Rouge 40 et la carmine dans les hamburgers d'origine végétale et les yaourts sans produits laitiers. Par ailleurs, les citrouilles et les courges butternut ajoutent une texture naturelle et une légère douceur aux applications de boulangerie et de confiserie.

Les fruits restent le plus grand segment d'ingrédients en raison de leur utilisation bien établie dans les boissons, la confiserie et la boulangerie, les pommes, les oranges, les ananas, les mangues et les bananes offrant à la fois des avantages en termes de saveur et de fonctionnalité, comme la pectine et l'acidité naturelle. Les baies, notamment les fraises, les myrtilles et les framboises, constituent le segment de fruits à la croissance la plus rapide, portées par les bienfaits pour la santé des anthocyanes et leur positionnement en tant que superaliments dans les boissons fonctionnelles et les produits laitiers. Les fruits exotiques comme le kiwi répondent à des niches de prestige au Japon, en Corée du Sud et dans les zones urbaines de Chine. Des lancements régionaux, tels que les jus de tamarin et de prune de la marque Ivy d'I.P. Natural Products en mai 2024 en �ճ�ï�����Ի��, conditionnés dans des cartons SIG XSlimBloc, illustrent la commercialisation à emporter des saveurs locales. Les ingrédients végétaux bénéficient également d'une approbation réglementaire plus simple dans le cadre de la Food Safety and Standards Authority of India (FSSAI) et des réglementations de l'ASEAN, tandis que les extraits de fruits nouveaux nécessitent souvent des dossiers toxicologiques, influençant l'innovation et la stratégie de marché.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par forme : les jus NFC en plein essor grâce à la premiumisation

Les jus NFC (non issus de concentré) devraient connaître la croissance la plus rapide parmi les segments par forme, avec un CAGR de 10,18 % de 2026 à 2031, malgré la part de 40,78 % détenue par les concentrés en 2025. La premiumisation est le moteur de cette tendance, avec des consommateurs au Japon, en Corée du Sud, en Australie et dans les zones urbaines de Chine prêts à payer 30 à 50 % de plus pour des jus faiblement transformés qui préservent les arômes délicats et les vitamines thermosensibles. La production de jus NFC repose sur la logistique de la chaîne du froid, et les subventions au transport réfrigéré en Inde, en Chine et au Vietnam réduisent les coûts qui limitaient auparavant leur adoption aux marques de luxe. Les concentrés restent essentiels pour les boissons économiques, les fourrages de confiserie et les glaçages de boulangerie, tandis que les pâtes et purées, dominées par la tomate et la mangue, servent les marchés des produits laitiers, des plats prêts-à-consommer et des sauces.

Les poudres gagnent du terrain dans les aliments fonctionnels et les compléments alimentaires, apportant des phytonutriments et des fibres concentrés dans des sachets compacts, des gélules et des boissons prêtes à mélanger. Le lancement en septembre 2024 par Ingredion Inc. du FIBERTEX CF 500 et CF 100, fibres d'agrumes dérivées de peaux valorisées, en Asie Pacifique illustre les avancées en matière de fonctionnalité des poudres, offrant des propriétés de texturation, de gélification et de viscosification capables de remplacer les amidons, les hydrocolloïdes et les œufs dans de multiples applications. La recherche consommateur montre que 87 % des acheteurs en Asie Pacifique acceptent les fibres d'agrumes sur les étiquettes, tandis que 79 % à l'échelle mondiale préfèrent des ingrédients reconnaissables, soutenant le positionnement sans additifs. Les morceaux et les tranches ciblent la boulangerie de prestige, la confiserie et les plats prêts-à-consommer pour leur attrait visuel et leur texture. Les innovations de traitement, telles que l'emballage aseptique et la lyophilisation, façonnent la segmentation par forme, permettant une distribution élargie des jus NFC et de nouvelles applications des poudres dans le commerce en ligne et les marchés d'exportation.

Par application : les produits prêts-à-consommer en tête de la croissance

Les produits prêts-à-consommer (RTE) devraient connaître la croissance la plus rapide parmi les applications, avec un CAGR de 10,43 % de 2026 à 2031, malgré la part des boissons représentant 47,65 % des ventes de 2025. La hausse des foyers à double revenu dans les zones urbaines d'Asie, la croissance du commerce en ligne et la demande de solutions pratiques et nutritives stimulent les plats prêts-à-consommer, les barres snacks et les kits repas. Les ingrédients de fruits et légumes apportent saveur, texture et valeur nutritionnelle, avec des légumes lyophilisés, des purées de fruits et des extraits concentrés permettant la création de produits à longue conservation et sans additifs. Parmi les exemples, on peut citer le partenariat d'octobre 2024 de Wantian avec Hin Sang pour ouvrir 100 magasins de chaîne de soupes santé et co-développer des coffrets cadeaux d'ingrédients herbacés et verts de prestige, ainsi que les lancements en avril 2024 de Cremer Sustainable Foods et Lim Kee de produits prêts-à-consommer d'origine végétale comme le chili au crabe pau, le poulet au poivre noir et le laksa à Singapour.

Les boissons restent le segment le plus important, avec des concentrés de fruits, des jus NFC et des extraits de légumes utilisés dans les boissons non alcoolisées, les boissons fonctionnelles, les produits laitiers et les laits d'origine végétale. Les soupes et sauces font appel à la pâte de tomate, à la purée de carotte et au concentré de betterave pour la couleur, la viscosité et l'umami. Par ailleurs, les produits laitiers intègrent des purées de fruits et des fibres végétales pour améliorer la texture et soutenir les allégations sans additifs, comme dans les yaourts, les glaces et les analogues de fromage. La confiserie et la boulangerie utilisent des morceaux, pâtes et poudres de fruits pour les fourrages et les garnitures, les baies et les fruits tropicaux stimulant l'innovation de prestige. Les canaux de distribution façonnent de plus en plus les tendances par application : le commerce en ligne et la grande distribution favorisent des formats prêts-à-consommer pratiques et transparents, tandis que le commerce traditionnel met l'accent sur les boissons et la confiserie avec une durée de conservation plus longue et des prix plus bas.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

La Chine a dominé le marché des ingrédients de fruits et légumes en Asie Pacifique en 2025, représentant 53,10 % du chiffre d'affaires régional, soutenu par des clusters de transformation à intégration verticale dans le Shandong et le Shaanxi qui ont fourni du concentré de pomme, de la pâte de tomate et des poudres de légumes pour les marchés intérieur et d'exportation. Des avantages d'échelle, comme la grande installation de concentré de pomme de Haisheng Juice Holdings Co., et des zones d'exportation soutenues par le gouvernement dans le cadre du Partenariat économique régional global (RCEP), fondent cette domination. Les investissements stratégiques soulignent l'importance de la production locale. L'usine chinoise de Samyang Foods d'un montant de 64,7 milliards KRW (45,18 millions USD) inaugurée en décembre 2024 desservira l'Asie du Sud-Est et la Malaisie pour faire face aux déficits intérieurs projetés. Par ailleurs, la coentreprise d'avril 2025 de Thai Wah avec Fuji Nihon en �ճ�ï�����Ի�� tire parti des avantages commerciaux de l'ASEAN et de l'expertise japonaise en matière d'amidon. Le plan actualisé de 2024 de la Chine pour la logistique de la chaîne du froid renforce davantage l'entreposage en température contrôlée et la livraison du dernier kilomètre, permettant aux transformateurs de s'approvisionner dans des régions éloignées comme le Xinjiang, le Gansu et le Yunnan.

L'Inde devrait connaître la croissance la plus rapide, avec un CAGR de 9,62 % de 2026 à 2031, portée par le régime d'incitation liée à la production (Production Linked Incentive) du Ministère des industries de transformation alimentaire et par les subventions à la chaîne du froid dans le cadre du programme Pradhan Mantri Kisan Sampada Yojana. Parmi les principales expansions, on notera l'augmentation de la capacité de purée et de concentré de mangue de Jain Irrigation Systems Ltd., l'usine de Serendah en Malaisie d'OB Holdings (30,5 millions RM, soit 7 millions USD) dédiée aux aliments enrichis (démarrage de la production au premier semestre 2026), et la coentreprise de septembre 2024 de Yenher Holdings avec le danois Fermentationexperts pour produire 25 000 t/an de protéines végétales par fermentation destinées au Vietnam, à l'���Ի�Dz�é������, aux Philippines et à Taïwan à partir du quatrième trimestre 2025.

Les marchés à haute valeur ajoutée comme le Japon, la Corée du Sud et l'Australie privilégient les ingrédients sans additifs, la traçabilité et les avantages fonctionnels, soutenant des prix de prestige. L'acquisition en janvier 2024 par Kagome Co. Ltd. d'une participation de 70 % dans Ingomar Packing en Californie renforce la transformation de la tomate pour le Japon, tandis que l'usine d'allulose de Samyang Corporation inaugurée en septembre 2024 à Ulsan (13 000 t/an) cible le Japon, l'Asie du Sud-Est et l'Australie/Nouvelle-Zélande face à la demande croissante d'édulcorants hypocaloriques. Le partenariat d'octobre 2024 de Kinoko-Tech avec Metaphor Foods pour produire des produits à base de mycélium de champignons en Australie, avec une extension en Malaisie, à Singapour, en ���Ի�Dz�é������ et en Nouvelle-Zélande à partir de 2025, illustre le rôle de la région comme pôle d'innovation. L'urbanisation rapide, la hausse des revenus disponibles et la croissance du commerce moderne en �ճ�ï�����Ի��, en ���Ի�Dz�é������, à Singapour et dans l'ensemble de la région Asie Pacifique continuent de stimuler la demande d'ingrédients de fruits et légumes dans les boissons, les plats prêts-à-consommer et les aliments fonctionnels, soutenus par l'extension de la distribution de Corbion en �ճ�ï�����Ի�� en juillet 2024 et le centre de finition et de distribution de Kalsec à Singapour en juin 2024.

Paysage concurrentiel

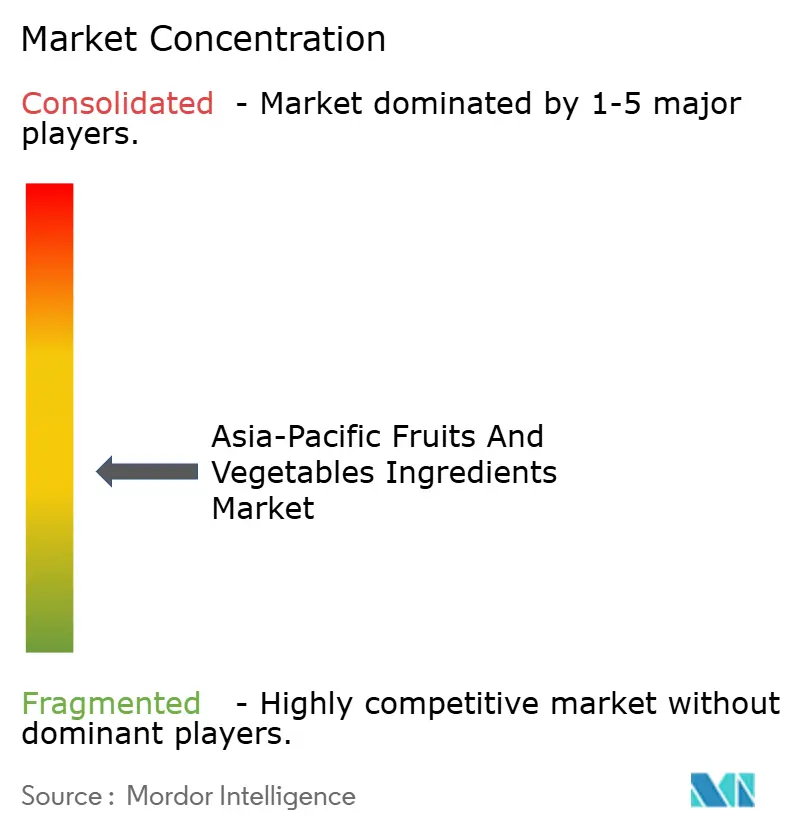

Le marché des ingrédients de fruits et légumes en Asie Pacifique est modérément fragmenté, avec des réseaux de fournisseurs offrant aux spécialistes régionaux des opportunités de capturer des segments de niche grâce à leur proximité avec les sources de matières premières et à des formulations personnalisées. Les acteurs majeurs — Archer Daniels Midland, Cargill, Döhler, AGRANA et Kerry Group — orientent la fixation des prix et l'innovation, mais avec des stratégies différentes : ADM se concentre sur l'intégration en amont dans les oléagineux et les céréales, Cargill vend de manière croisée des substituts de sucre à base de fruits via son portefeuille mondial d'édulcorants, Döhler fournit des systèmes clés en main d'arômes et de colorants pour les clients du secteur des boissons et des produits laitiers, AGRANA se spécialise dans les préparations fruitières pour les yaourts et les glaces, et Kerry Group tire parti de sa plateforme goût-et-nutrition pour les aliments d'origine végétale et fonctionnels. Des transformateurs à intégration verticale de taille plus modeste comme Haisheng Juice Holdings Co. en Chine, Jain Irrigation Systems Ltd. en Inde et Kagome Co. Ltd. au Japon réduisent le risque lié à la chaîne d'approvisionnement et répondent rapidement aux besoins des clients.

La pose de la première pierre en octobre 2024 par Givaudan d'une installation en ���Ի�Dz�é������ pour un montant de 50 millions CHF, opérationnelle au premier semestre 2026, équipée d'énergie solaire, d'eau recyclée et de collecte des eaux pluviales, souligne l'intensité capitalistique nécessaire pour être compétitif à grande échelle et répondre aux exigences environnementales, sociales et de gouvernance (ESG)[4]Source : Givaudan, « Pose de la première pierre de l'installation en ���Ի�Dz�é������ », givaudan.com. Les opportunités inexploitées résident dans les ingrédients valorisés (upcycled), la fermentation de précision et les saveurs culturellement significatives d'origine locale. Le lancement en septembre 2024 par Ingredion Inc. de fibres d'agrumes issues de peaux valorisées illustre des alternatives économiques et sans additifs aux hydrocolloïdes synthétiques, tandis que le partenariat de novembre 2024 de Nourish Ingredients avec Cabio Biotech pour produire Tastilux, une matière grasse issue de la fermentation de précision à partir de Mortierella alpina, montre comment la biotechnologie peut apporter un arôme charnu à des taux d'incorporation inférieurs à 1 %.

Des acteurs disruptifs tels que la plateforme à base de mycélium de champignons de Kinoko-Tech produisent des ingrédients riches en protéines, sans déchets, avec une empreinte carbone plus faible, et le Studio de conception alimentaire FutureBites de dsm-firmenich inauguré en septembre 2024 à Singapour accélère l'innovation en matière d'aliments d'origine végétale en collaboration avec l'Université nationale de Singapour (NUS) et l'A*STAR (Agence pour la science, la technologie et la recherche de Singapour). L'adoption des technologies varie selon les régions : les multinationales déploient l'automatisation, le contrôle qualité par intelligence artificielle et la traçabilité par chaîne de blocs (blockchain), tandis que les transformateurs de taille intermédiaire en Inde, en �ճ�ï�����Ի�� et au Vietnam s'appuient sur des lignes semi-automatisées et un tri manuel. Cet écart de performance devrait se creuser à moins que les régimes d'incitation liée à la production des gouvernements et les coentreprises n'accélèrent le transfert de technologies, façonnant ainsi le paysage concurrentiel des fournisseurs d'ingrédients de fruits et légumes en Asie Pacifique.

Leaders du secteur des ingrédients de fruits et légumes en Asie Pacifique

Archer Daniels Midland Company

AGRANA Beteiligungs-AG

Döhler GmbH

Kerry Group plc

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Thai Wah Public Company et Fuji Nihon Corporation ont finalisé la création de Thai Wah Fuji Nihon Company Limited, une coentreprise dans laquelle Thai Wah détient 51 % et Fuji Nihon Thailand 49 %, pour développer des produits d'amidon de tapioca de haute qualité aux fonctionnalités innovantes et étendre leur empreinte mondiale en Asie Pacifique, renforçant ainsi la résilience de la chaîne d'approvisionnement et stimulant l'innovation dans les ingrédients agroalimentaires.

- Décembre 2024 : Samyang Foods a annoncé un investissement de 64,7 milliards KRW (45,18 millions USD) pour créer une société holding à Singapour et une unité de production en Chine, avec un investissement final prévu au plus tard le 31 décembre 2025, afin de localiser la production et de remédier aux futures pénuries d'approvisionnement, alors que les exportations représentaient 77 % des ventes jusqu'au troisième trimestre 2024, desservant les États-Unis, le Japon, la Chine, l'���Ի�Dz�é������ et l'Asie du Sud-Est.

- Novembre 2024 : Nourish Ingredients et Cabio Biotech (Chine) ont signé un accord commercial conjoint pour fabriquer et distribuer Tastilux, une matière grasse d'origine végétale issue de la fermentation de précision, en Asie Pacifique. Cabio assurera la fabrication, tandis que la Chine gérera la distribution, Nourish prenant en charge les ventes mondiales. Le démarrage des ventes est prévu en 2025, ciblant le secteur des substituts de viande d'origine végétale en Chine.

- Octobre 2024 : Givaudan Taste & Wellbeing a posé la première pierre d'une installation de production de 50 millions CHF (environ 56 millions USD) à Cikarang, en ���Ի�Dz�é������, d'une superficie de 24 000 m² et d'une capacité de production de saveurs salées, sucrées, de poudres pour snacks et de solutions nutritionnelles pour nourrissons ; l'achèvement est prévu dans un délai de 18 mois, avec un démarrage des opérations au premier semestre 2026 et la création d'environ 60 emplois.

Périmètre du rapport sur le marché des ingrédients de fruits et légumes en Asie Pacifique

Le marché des ingrédients de fruits et légumes en Asie Pacifique est segmenté par type d'ingrédient, application, type de produit et géographie. Par type d'ingrédient, le marché est segmenté en fruits et légumes. Par application, le marché est segmenté en boissons, produits de confiserie, produits prêts-à-consommer, produits de boulangerie, soupes et sauces, et produits laitiers. Par type de produit, le marché est segmenté en concentrés, pâtes et purées, jus NFC (non issus de concentré), et morceaux et poudres. Le rapport fournit également une analyse pays par pays de la région.

| Fruits | Pomme |

| Orange | |

| Ananas | |

| Mangue | |

| Banane | |

| Kiwi | |

| Baies | |

| Autres fruits | |

| ��é���ܳ���� | Carottes |

| Betteraves | |

| Tomate | |

| Courge butternut | |

| Citrouilles | |

| Autres légumes |

| ��DzԳ���Գٰ�é�� |

| Pâtes et purées |

| Morceaux et tranches |

| Poudres |

| Jus NFC (non issus de concentré) |

| Autres |

| Boissons |

| Produits de confiserie |

| Produits de boulangerie |

| Soupes et sauces |

| Produits laitiers |

| Produits prêts-à-consommer |

| Autres |

| Chine |

| Inde |

| Japon |

| Australie |

| Corée du Sud |

| ���Ի�Dz�é������ |

| �ճ�ï�����Ի�� |

| Singapour |

| Reste de l'Asie Pacifique |

| Par type d'ingrédient | Fruits | Pomme |

| Orange | ||

| Ananas | ||

| Mangue | ||

| Banane | ||

| Kiwi | ||

| Baies | ||

| Autres fruits | ||

| ��é���ܳ���� | Carottes | |

| Betteraves | ||

| Tomate | ||

| Courge butternut | ||

| Citrouilles | ||

| Autres légumes | ||

| Par forme | ��DzԳ���Գٰ�é�� | |

| Pâtes et purées | ||

| Morceaux et tranches | ||

| Poudres | ||

| Jus NFC (non issus de concentré) | ||

| Autres | ||

| Par application | Boissons | |

| Produits de confiserie | ||

| Produits de boulangerie | ||

| Soupes et sauces | ||

| Produits laitiers | ||

| Produits prêts-à-consommer | ||

| Autres | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ���Ի�Dz�é������ | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des ingrédients de fruits et légumes en Asie Pacifique en 2026 ?

Il s'élève à 69,78 millions USD et est en bonne voie pour atteindre 103,09 millions USD d'ici 2031 à un CAGR de 8,12 %.

Quel type d'ingrédient connaît la croissance la plus rapide ?

Les ingrédients végétaux progressent à 9,05 %, car les fabricants de substituts de viande et de produits laitiers d'origine végétale demandent des colorants et des fibres naturels.

Pourquoi les jus NFC (non issus de concentré) gagnent-ils en popularité ?

Le positionnement de pressage à froid, les subventions gouvernementales à la chaîne du froid et la disposition à payer pour la fraîcheur propulsent les jus NFC à un CAGR de 10,18 %.

Quel pays offre les meilleures perspectives de croissance ?

L'Inde est en tête avec un CAGR de 9,62 %, soutenue par les incitations liées à la production et le développement de l'infrastructure de la chaîne du froid.

Quel est le principal frein pour les nouveaux entrants ?

Les coûts initiaux élevés pour les lignes de traitement aseptique et de lyophilisation, dépassant souvent 10 millions USD, limitent l'entrée des transformateurs de taille intermédiaire.

Dernière mise à jour de la page le: