Taille et Part du Marché de l'Accès Sans Fil Fixe en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

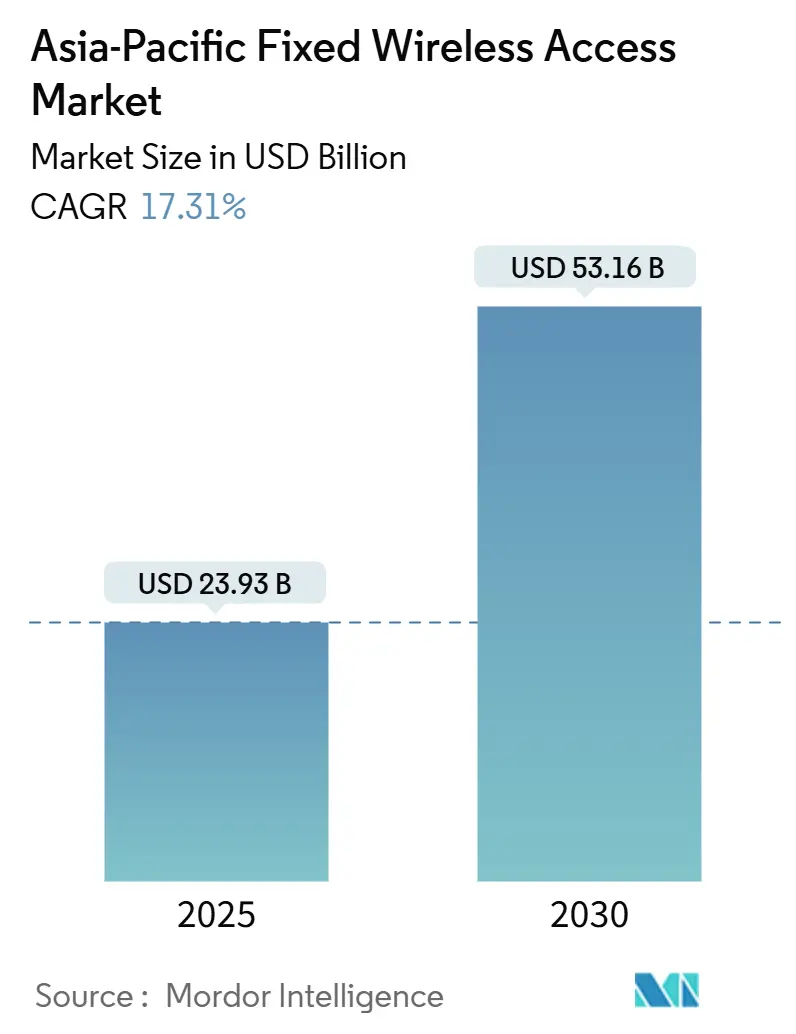

| Taille du Marché (2025) | 23.93 Milliards de dollars |

| Taille du Marché (2030) | 53.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Accès Sans Fil Fixe en Asie Pacifique par ���ϲ�����

La taille du marché de l'accès sans fil fixe en Asie Pacifique est estimée à 23,93 milliards USD en 2025, et devrait atteindre 53,16 milliards USD d'ici 2030, à un CAGR de 17,31 % durant la période de prévision (2025-2030). Les opérateurs se tournent vers l'accès sans fil fixe compatible 5G pour contourner les coûts de génie civil associés à la fibre dans les îles montagneuses, les mégapoles denses et les villes de niveau 3 difficiles d'accès. La libéralisation du spectre par les gouvernements, notamment pour les bandes 3,5 GHz et 26-28 GHz, continue de raccourcir les délais de déploiement et de comprimer le coût total de possession. La demande des entreprises pour les réseaux de campus et l'IoT industriel a déclenché une nouvelle concurrence de la part des fournisseurs à liaison de retour par satellite capables de desservir des mines isolées et des plateformes offshore. L'argument d'investissement est encore renforcé par des baisses de prix de 35 à 40 % des chipsets 5G Advanced, qui permettent aux opérateurs de subventionner plus agressivement les équipements de locaux client (CPE).

Principaux Enseignements du Rapport

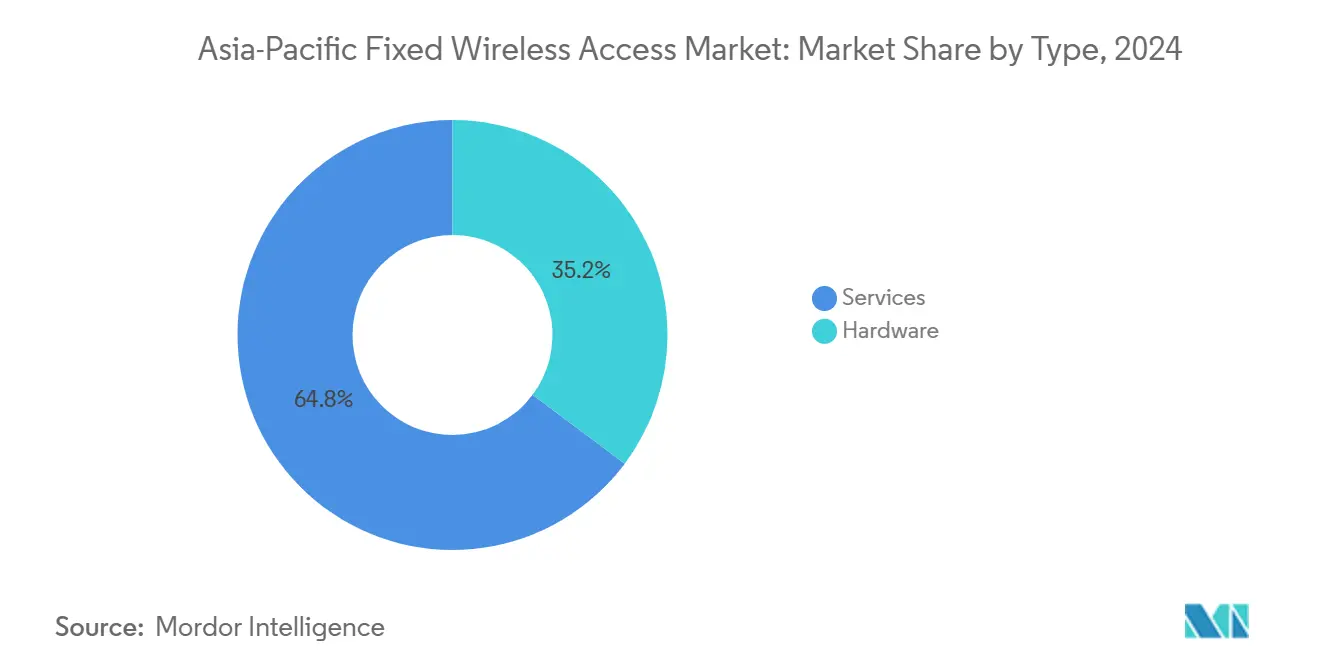

- Par type, les services ont représenté 64,79 % de la part du marché de l'accès sans fil fixe en Asie Pacifique en 2024 et devraient se développer à un CAGR de 19,33 % jusqu'en 2030.

- Par application, les déploiements commerciaux devraient croître à un CAGR de 23,41 % jusqu'en 2030, tandis que les connexions résidentielles ont conservé une part de 60,87 % en 2024.

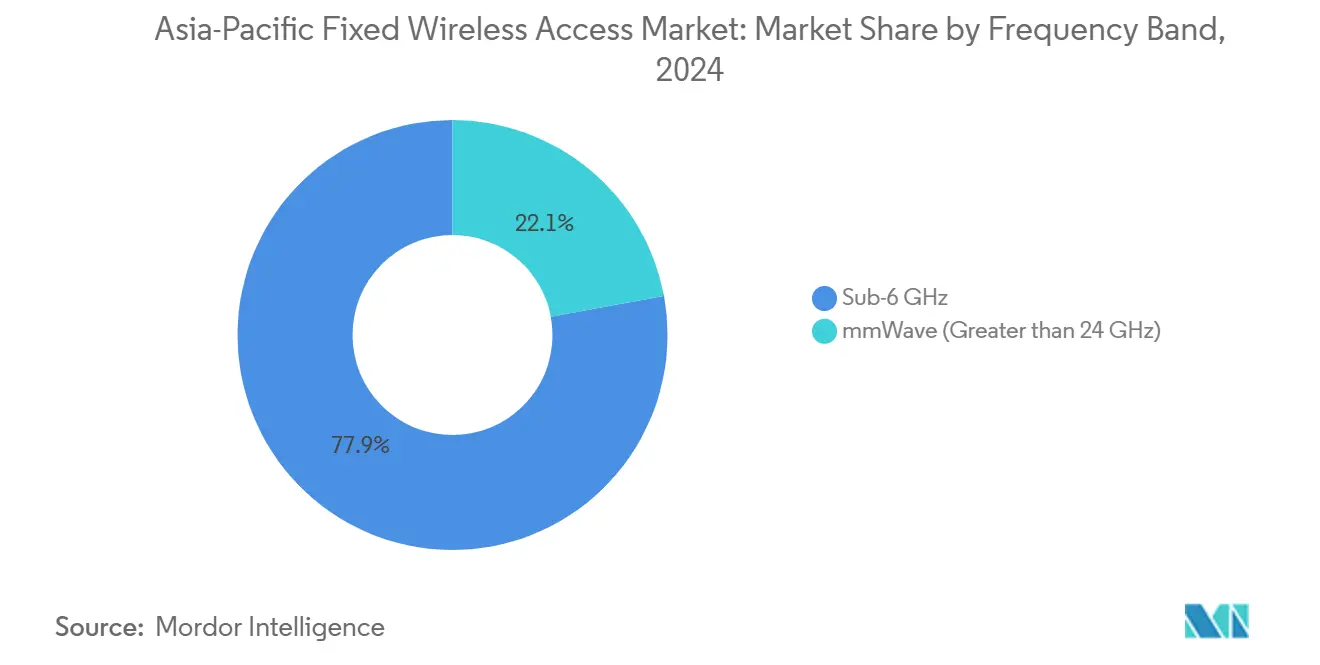

- Par fréquence, les bandes sous-6 GHz ont représenté 77,91 % de la taille du marché de l'accès sans fil fixe en Asie Pacifique en 2024 ; les ondes millimétriques devraient s'accélérer à un CAGR de 28,46 %.

- Par mode de déploiement, les équipements de locaux client intérieurs ont représenté 60,87 % de la valeur 2024, tandis que les unités extérieures devraient enregistrer un CAGR de 22,01 %.

- Par pays, la Chine a contribué à hauteur de 37,11 % des revenus en 2024 ; l'Inde progresse le plus rapidement avec un CAGR de 23,82 % jusqu'en 2030.

Tendances et Perspectives du Marché de l'Accès Sans Fil Fixe en Asie Pacifique

Analyse de l'Impact des Moteurs

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Allocations de spectre 5G soutenues par les gouvernements | +3.2% | Chine, Inde, Corée du Sud, Australie | Moyen terme (2 à 4 ans) |

| Érosion des prix des chipsets 5G Advanced | +2.8% | Chine, Inde, Asie Pacifique élargie | Court terme (≤ 2 ans) |

| Goulots d'étranglement du déploiement de la fibre dans les villes de niveau 2/3 | +1.9% | Inde, Chine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Modèles de co-investissement entre opérateurs de télécommunications et sociétés de tours | +1.7% | Philippines, Indonésie, Malaisie | Moyen terme (2 à 4 ans) |

| Réseaux de campus compatibles ondes millimétriques | +1.4% | Japon, Corée du Sud, Australie | Moyen terme (2 à 4 ans) |

| Accès sans fil fixe à liaison de retour par satellite pour les îles isolées | +1.2% | Philippines, Indonésie, Îles du Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Allocations de Spectre 5G Soutenues par les Gouvernements

La rationalisation des enchères de spectre et les mandats de partage de sites accélèrent la densification des réseaux. L'Australie a libéré 850 MHz dans la bande 26 GHz en 2024, et l'enchère indienne a levé 19 milliards USD, que les opérateurs ont affectés aux déploiements d'accès sans fil fixe en zones périurbaines [1]Autorité australienne des communications et des médias, « Attribution de la bande 26 GHz 2024 », acma.gov.au. Les régulateurs chinois ont synchronisé les attributions des bandes 3,5 GHz et 28 GHz, permettant à China Mobile d'atteindre un objectif de plus de 3,8 millions de stations de base 5G fin 2024 [2]China Mobile, « Rapport annuel 2024 », chinamobileltd.com. La prévisibilité de la durée d'occupation du spectre incite les opérateurs à étendre la couverture au-delà des mégapoles, positionnant l'accès sans fil fixe comme un substitut direct à la fibre dans les zones peu câblées.

Érosion des Prix des Chipsets 5G Advanced

Le Snapdragon X75 de Qualcomm et le T830 de MediaTek ont connu des baisses de prix de près de 35 % en 2024, permettant aux fournisseurs de commercialiser des équipements de locaux client intérieurs à moins de 200 USD qui prennent toujours en charge l'agrégation de porteuses et le Wi-Fi 7 [3]Qualcomm, « Spécifications du Snapdragon X75 », qualcomm.com. Le groupe System-LSI de Samsung a annoncé une réduction des coûts de 40 %, permettant aux opérateurs en Indonésie et au Vietnam de lancer des offres sans apport initial. Le soulagement des dépenses d'investissement qui en résulte stimule l'adoption du service auprès des foyers et des cafés sensibles aux prix sans diluer les marges.

Goulots d'Étranglement du Déploiement de la Fibre dans les Villes de Niveau 2/3

Les retards d'autorisation et les droits de passage encombrés laissent les villes de niveau 3 en Inde avec moins de 25 % de pénétration de la fibre, malgré les objectifs du programme Digital India. Les quartiers historiques chinois font face à des contraintes similaires de tranchée, ce qui a conduit China Telecom à activer l'accès sans fil fixe dans plus de 200 villes de taille intermédiaire. Lorsque le seuil de rentabilité par foyer dépasse 400 USD pour la fibre tout en restant proche de 150 USD pour l'accès sans fil fixe, les opérateurs pivotent résolument vers la livraison sans fil du dernier kilomètre.

Modèles de Co-Investissement entre Opérateurs de Télécommunications et Sociétés de Tours

Le capital-investissement finance de nouveaux sites macro et petites cellules qui hébergent à la fois des radios mobiles et d'accès sans fil fixe. L'investissement de 400 millions USD de KKR dans des tours aux Philippines en 2024 a permis aux opérateurs participants de réaliser des économies de charges d'exploitation de 40 à 50 %. Les poteaux partagés raccourcissent la période de remboursement pour les groupements ruraux où l'économie à locataire unique a historiquement échoué, assurant une croissance plus rapide de la couverture sans alourdir les bilans.

Analyse de l'Impact des Freins

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût initial élevé des équipements de locaux client pour les foyers ruraux | -2.1% | Inde, Indonésie, Philippines, Vietnam | Court terme (≤ 2 ans) |

| Limites réglementaires sur la densité d'émission de puissance | -1.8% | Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Détention fragmentée du spectre entre les marchés | -1.4% | Asie du Sud-Est, villes de niveau 2/3 en Inde | Moyen terme (2 à 4 ans) |

| Retour sur investissement limité dans les zones intérieures peu peuplées | -1.2% | Australie, régions occidentales de Chine, îles extérieures d'Indonésie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût Initial Élevé des Équipements de Locaux Client pour les Foyers Ruraux

Les équipements de locaux client extérieurs capables d'un débit comparable à la fibre se vendent souvent au-dessus de 300 USD, soit l'équivalent de plus de deux mois de revenus pour de nombreuses familles indonésiennes. Le financement sur 24 mois d'Airtel réduit les barrières à l'entrée mais enregistre tout de même des taux de défaut de 12 % dans les villages indiens isolés. Les compromis en matière de subventions posent un défi aux opérateurs : des remises généreuses sur les appareils stimulent l'adoption mais érodent les flux de trésorerie basés sur l'ARPU, tandis que les offres à plein tarif plafonnent la pénétration précisément là où l'accès sans fil fixe excelle sur le plan des coûts.

Limites Réglementaires sur la Densité d'Émission de Puissance

Les limites de DAS (débit d'absorption spécifique) du Japon réduisent la puissance des stations de base à ondes millimétriques à environ 70 % du potentiel technique, obligeant à des grilles de sites plus denses à un coût plus élevé. L'Australie applique des seuils similaires qui élargissent les lacunes de couverture dans l'arrière-pays. Les cycles de certification de six à douze mois ralentissent les renouvellements d'équipements, laissant les opérateurs en retard sur les dernières innovations en matière d'antennes qui pourraient compenser les enveloppes de puissance réduites.

Analyse des Segments

Par Type : Le Modèle de Revenus des Services Domine la Croissance

Les services ont représenté 64,79 % de la valeur 2024, reflétant la préférence des opérateurs pour la facturation de type rente plutôt que les ventes ponctuelles d'appareils. La taille du marché de l'accès sans fil fixe en Asie Pacifique attribuée aux services devrait augmenter à un CAGR de 19,33 %, creusant l'écart par rapport au matériel. Les opérateurs conservent la propriété des équipements de locaux client, permettant des mises à jour transparentes du micrologiciel et des opportunités de vente incitative vers des niveaux de vitesse premium. La croissance des revenus du matériel est à la traîne car les cycles de renouvellement s'étendent sur quatre à cinq ans, et de nombreux opérateurs regroupent les appareils au prix coûtant. Des fournisseurs tels que Nokia présentent désormais les passerelles comme des catalyseurs de services à valeur ajoutée tels que l'analyse Wi-Fi pour l'ensemble du domicile, illustrant un pivot de la marge produit vers la fidélisation par les services. La demande d'unités d'accès pour les entreprises reste résiliente, cependant, car les usines insistent souvent pour posséder leur propre infrastructure à des fins de sécurité et de conformité.

Les dynamiques de second ordre indiquent un croisement des marges d'ici 2027, lorsque le revenu de service à vie par connexion devrait dépasser les subventions cumulées sur les appareils, même sur les marchés sensibles aux prix. Les opérateurs de télécommunications regroupent de plus en plus la cybersécurité, le stockage en nuage et la vidéo OTT pour augmenter le revenu moyen par compte. À l'inverse, les fabricants indépendants d'équipements de locaux client ciblent des segments verticaux de niche, tels que le maritime, les mines et les plateformes pétrolières, où les acheteurs préfèrent les achats en capital et la maintenance autonome.

Par Application : Le Segment Commercial s'Accélère Malgré la Prédominance du ��é�������Գپ����

Le résidentiel a encore contribué à hauteur de 60,87 % du chiffre d'affaires 2024 grâce à la demande refoulée dans les banlieues peu équipées en fibre. La part du marché de l'accès sans fil fixe en Asie Pacifique pour les usages commerciaux progresse cependant rapidement, les entreprises déployant l'accès sans fil fixe pour les liaisons primaires et redondantes. Globe Telecom note que l'ARPU des petites entreprises est trois à quatre fois supérieur au tarif grand public, soutenant une rentabilité précoce même à des volumes modestes. Les parcs industriels en Malaisie utilisent la 5G privée pour contrôler les véhicules à guidage automatique et les robots d'inspection par vision, démontrant l'adéquation de l'accès sans fil fixe au-delà de l'accès au meilleur effort.

À l'avenir, le CAGR commercial de 23,41 % sera renforcé par le découpage 5G standardisé, qui permet aux responsables informatiques de réserver un débit déterministe sans la complexité de liaison frontale de l'Ethernet câblé. L'adoption industrielle devrait augmenter à mesure que les entreprises pétrolières et gazières adoptent des équipements de locaux client extérieurs robustifiés avec des certifications ATEX. Ces courbes d'adoption divergentes suggèrent un portefeuille de services en couches, allant du haut débit sans fioritures dans les foyers ruraux aux liaisons gigabit garanties par SLA dans les campus à forte intensité de données.

Par Bande de Fréquence : Les Ondes Millimétriques Gagnent en Dynamisme Malgré la Prédominance du Sous-6 GHz

Le sous-6 GHz a représenté 77,91 % des revenus 2024, sa propagation favorable soutenant une couverture à grande échelle avec une densité de tours modeste. La bande d'ancrage 3,5 GHz reste essentielle au marché de l'accès sans fil fixe en Asie Pacifique, soutenant les empreintes rurales et périurbaines. China Mobile utilise à la fois les bandes 2,6 GHz et 4,9 GHz pour optimiser la pénétration urbaine tout en respectant les plafonds d'émission.

Les ondes millimétriques, bien que représentant actuellement une faible part de marché, se développent à un CAGR de 28,46 %. Les licences 28 GHz délivrées au Japon en 2024 ont permis à NTT DOCOMO de fournir des liaisons multigigabits aux campus d'entreprise, positionnant l'accès sans fil fixe comme une alternative viable aux réseaux locaux. Les améliorations des antennes à réseau phasé et du pointage de faisceau basé sur l'IA étendent désormais la portée des cellules au-delà d'un kilomètre dans les couloirs en visibilité directe, rendant les ondes millimétriques plus économiquement attractives pour les quartiers d'affaires denses et les points chauds de stades.

Par Mode de Déploiement : La Dynamique des Équipements de Locaux Client Extérieurs s'Appuie sur la Base Intérieure

Les passerelles intérieures à auto-installation ont représenté 60,87 % des expéditions 2024 en raison de leur activation rapide en mode plug-and-play et de leur coût de nomenclature plus faible. Elles restent populaires dans les appartements et les cafés où la réception en montage sur fenêtre est suffisante. Pourtant, les installations extérieures devraient se développer à un CAGR de 22,01 % à mesure que les opérateurs desservent des îles peu peuplées et des installations industrielles. Les unités extérieures offrent généralement une capacité 60 % plus élevée, grâce à des antennes surélevées et des boîtiers IP-67 résistant aux conditions de mousson. La plateforme à formation de faisceau G1 de Tarana à Guam montre comment les équipements extérieurs peuvent surmonter l'encombrement hors visibilité directe sans répéteurs gourmands en spectre.

Un paysage bifurqué émerge, les foyers soucieux des coûts optant pour des kits intérieurs, tandis que les usines et les complexes hôteliers exigeants en termes de performances s'appuient sur des interventions professionnelles sur site pour des équipements de locaux client montés en toiture prenant en charge des vitesses mégabits symétriques lors des charges de pointe.

Analyse Géographique

La part de revenus de 37,11 % de la Chine en 2024 repose sur une massive infrastructure 5G soutenue par l'État, avec plus de 3,8 millions de stations de base en ligne. Les fournisseurs nationaux Huawei et ZTE raccourcissent les délais de livraison et maintiennent les coûts unitaires bas, permettant aux opérateurs de couvrir les comtés et les cantons qui manquent encore de fibre. Les projets pilotes ruraux dans le cadre du plan « Campagne numérique » regroupent l'accès sans fil fixe avec des services de commerce électronique et de téléenseignement, renforçant encore l'adoption.

L'Inde est sur une trajectoire de croissance plus prononcée, progressant à un CAGR de 23,82 % jusqu'en 2030. Reliance Jio a accumulé 2,8 millions d'abonnés fin 2024, tandis qu'AirFiber de Bharti Airtel couvre plus de 1 300 villes. La rareté de la fibre dans les agglomérations urbaines de niveau 2 et 3, associée à des exonérations favorables des droits de passage, incite les foyers à opter pour le haut débit sans fil comme ligne principale. Les nouveaux plafonds de spectre permettant aux opérateurs de mutualiser les blocs inutilisés accélèrent également la couverture rurale.

Les marchés matures, tels que le Japon, la Corée du Sud, l'Australie et la Nouvelle-Zélande, affichent une croissance de volume plus lente mais sont en tête sur les segments premium. Le Réseau national à haut débit australien a dépensé 750 millions AUD pour mettre à niveau l'accès sans fil fixe vers des niveaux 400/40 Mbps en 2025 afin de contrer l'incursion de Starlink. Le Japon exploite des cœurs de réseau 5G autonomes pour activer des tranches déterministes pour les maisons de production vidéo qui nécessitent des débits gigabit en amont.

L'Asie du Sud-Est reste la variable imprévisible. Les Philippines, l'Indonésie, la Malaisie, la Thaïlande et le Vietnam combinent une démographie jeune avec des dorsales terrestres inégales. Les déploiements de tours financés par KKR réduisent les frais de location, incitant les opérateurs à activer l'accès sans fil fixe dans des zones auparavant non rentables, telles que les villages de pêcheurs et les domaines de plantation. Collectivement, ces nations du « reste de l'Asie Pacifique » devraient ajouter plus de 30 millions de nouvelles lignes d'ici 2030, soulignant le rôle de l'accès sans fil fixe dans la connectivité inclusive.

Paysage Concurrentiel

La concurrence équilibre les géants historiques de l'équipement face à des challengers innovants. Huawei, ZTE, Nokia, Ericsson et Samsung ont ensemble expédié environ 55 % des radios d'accès sans fil fixe de qualité opérateur en 2024. Leurs portefeuilles de bout en bout, couvrant du réseau d'accès radio au cœur de réseau, séduisent les opérateurs qui préfèrent l'intégration mono-fournisseur. Pourtant, des spécialistes tels que Tarana Wireless se différencient avec des algorithmes d'annulation d'interférences adaptés aux banlieues encombrées, tandis que la constellation LEO de Starlink propose des offres hybrides satellite-accès sans fil fixe aux archipels éloignés.

Les alliances stratégiques dominent les tactiques de mise sur le marché. Nokia a signé des contrats de services gérés pluriannuels avec des opérateurs en Inde et en Indonésie pour exploiter des piles d'accès sans fil fixe complètes, en regroupant des outils OSS pilotés par l'IA qui garantissent une disponibilité de 99,95 %. Des investisseurs en infrastructure comme DigitalBridge financent des grilles de petites cellules à hôte neutre, permettant aux opérateurs concurrents de louer de la capacité sans dupliquer le mobilier urbain. Les intégrateurs spécifiques à des secteurs verticaux, tels que les ports, les raffineries de pétrole et les mines à ciel ouvert, collaborent souvent avec des spécialistes des réseaux privés qui préchargent des profils de qualité de service déterministe et des fonctionnalités de sécurité des technologies opérationnelles.

La réglementation façonne également le champ des fournisseurs. Satisfaire aux audits de densité de puissance et de cybersécurité dans 17 juridictions favorise les acteurs établis qui maintiennent des équipes de conformité internes. Pendant ce temps, les fournisseurs de puces entrent sur le marché de la conception d'équipements de locaux client clés en main. Qualcomm propose des cartes de référence avec des piles radio précertifiées, comprimant ainsi le délai de mise sur le marché pour les fabricants ODM à marque blanche. Les guerres de prix persistent dans le bas de gamme, mais les segments d'entreprise premium valorisent les performances garanties par SLA et le support intégré, une niche où les multinationales historiques conservent encore leur influence.

Leaders du Secteur de l'Accès Sans Fil Fixe en Asie Pacifique

Huawei Technologies Co., Ltd.

ZTE Corporation

Nokia Oyj

Telefonaktiebolaget LM Ericsson

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Globe Telecom a étendu sa couverture d'accès sans fil fixe 5G à 9,5 millions de locaux philippins, soit une augmentation de 40 % par rapport à la couverture de 2024.

- Février 2025 : NBN Co a achevé une mise à niveau de 750 millions AUD qui a étendu les empreintes d'accès sans fil fixe australiennes à 345 000 km² et introduit des niveaux 400/40 Mbps.

- Mars 2024 : KKR a investi 400 millions USD dans des actifs de tours aux Philippines, réduisant les coûts de déploiement à locataire unique de 40 à 50 %.

Périmètre du Rapport sur le Marché de l'Accès Sans Fil Fixe en Asie Pacifique

| �Ѳ���é������� | Équipement de Locaux Client (CPE) |

| Unités d'Accès (Femtocellules et Picocellules) | |

| Services |

| ��é�������Գپ���� |

| Commercial |

| Industriel |

| Sous-6 GHz |

| Ondes millimétriques (> 24 GHz) |

| Équipement de Locaux Client Intérieur |

| Équipement de Locaux Client Extérieur |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par Type | �Ѳ���é������� | Équipement de Locaux Client (CPE) |

| Unités d'Accès (Femtocellules et Picocellules) | ||

| Services | ||

| Par Application | ��é�������Գپ���� | |

| Commercial | ||

| Industriel | ||

| Par Bande de Fréquence | Sous-6 GHz | |

| Ondes millimétriques (> 24 GHz) | ||

| Par Mode de Déploiement | Équipement de Locaux Client Intérieur | |

| Équipement de Locaux Client Extérieur | ||

| Par Pays | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie Pacifique |

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché de l'accès sans fil fixe en Asie Pacifique en 2025 ?

Le marché s'établit à 23,93 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Il est prévu qu'il se développe à un CAGR de 17,31 % jusqu'en 2030.

Quel pays contribue le plus aux revenus ?

La Chine est en tête avec une part de 37,11 % en 2024.

Quel segment croît le plus rapidement par application ?

Les déploiements commerciaux devraient progresser à un CAGR de 23,41 % jusqu'en 2030.

Pourquoi les services dépassent-ils les ventes de matériel ?

Les opérateurs privilégient les revenus récurrents, possèdent les équipements de locaux client et superposent des offres à valeur ajoutée qui augmentent l'ARPU à vie.

Qu'est-ce qui limite l'adoption dans les zones rurales ?

Les coûts initiaux élevés des équipements de locaux client qui peuvent représenter plusieurs mois de revenus des ménages sur des marchés comme l'Indonésie.

Dernière mise à jour de la page le: