Taille et parts du marché des accessoires de mode en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

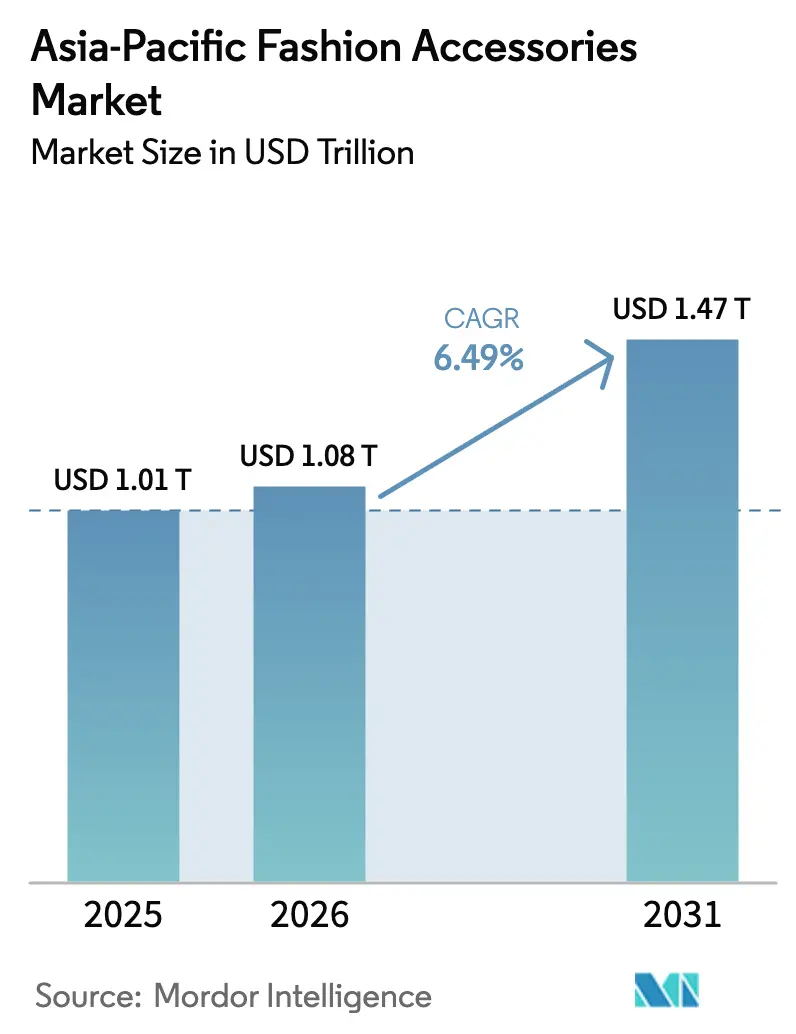

| Taille du marché de l'année de base (2025) | 1.01 Trillions de dollars américains |

| Taille du Marché (2026) | 1.08 Trillions de dollars américains |

| Taille du Marché (2031) | 1.47 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

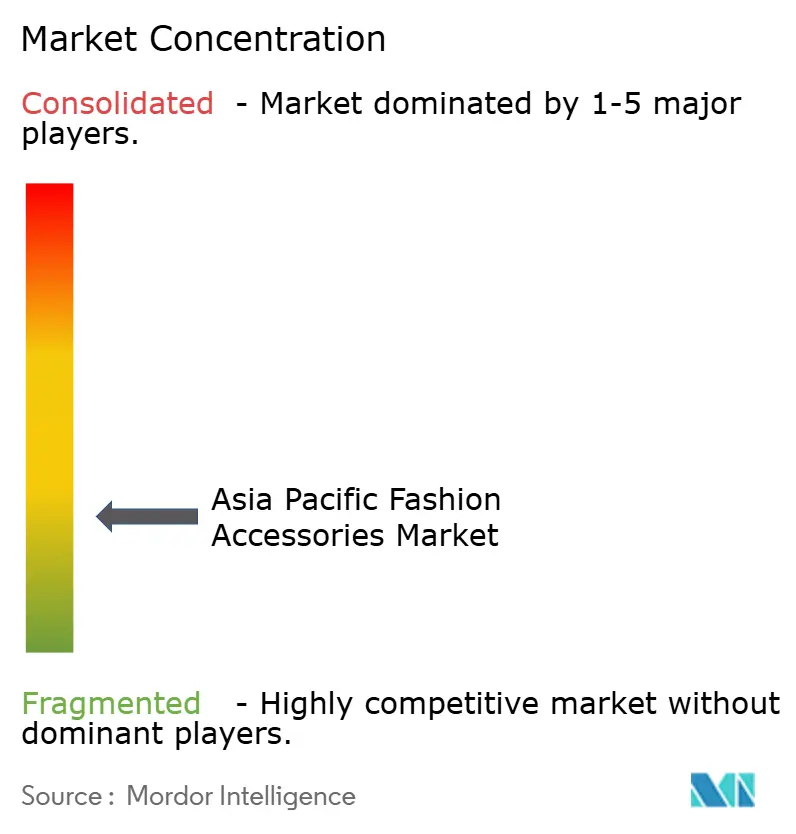

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accessoires de mode en Asie Pacifique par ���ϲ�����

La taille du marché des accessoires de mode en Asie Pacifique était évaluée à 1,01 billion USD en 2025 et devrait croître de 1,08 billion USD en 2026 pour atteindre 1,47 billion USD d'ici 2031, à un TCAC de 6,49 % au cours de la période de prévision (2026-2031). La hausse des niveaux de revenus, l'urbanisation et l'utilisation des smartphones rendent les accessoires de marque plus accessibles dans les zones urbaines et semi-urbaines. La premiumisation progresse, les consommateurs aisés privilégiant les marques haut de gamme, tandis que le segment grand public domine en volume en répondant aux acheteurs soucieux des coûts. Les plateformes de commerce électronique, soutenues par les paiements mobiles et les fonctionnalités de commerce social, accélèrent les achats et stimulent les transactions internationales. Les entreprises attirent les consommateurs soucieux de l'environnement, notamment dans les métropoles développées d'Asie Pacifique, grâce à la transparence des chaînes d'approvisionnement et aux pratiques d'économie circulaire. Le marché est très concurrentiel, avec des acteurs mondiaux comme Nike, Adidas et PUMA qui se mesurent aux marques régionales. Les entreprises adaptent leurs produits aux préférences locales, comme en témoigne le centre de recherche et développement de Nike à Shenzhen.

Principaux enseignements du rapport

- Par type de produit, les accessoires vestimentaires représentaient 56,78 % des parts du marché des accessoires de mode en Asie Pacifique en 2025, tandis que les montres devraient afficher le TCAC le plus rapide, soit 6,88 %, jusqu'en 2031.

- Par utilisateur final, les achats effectués par les femmes représentaient 53,92 % des parts en 2025 ; le segment enfants progresse à un TCAC de 7,12 % jusqu'en 2031.

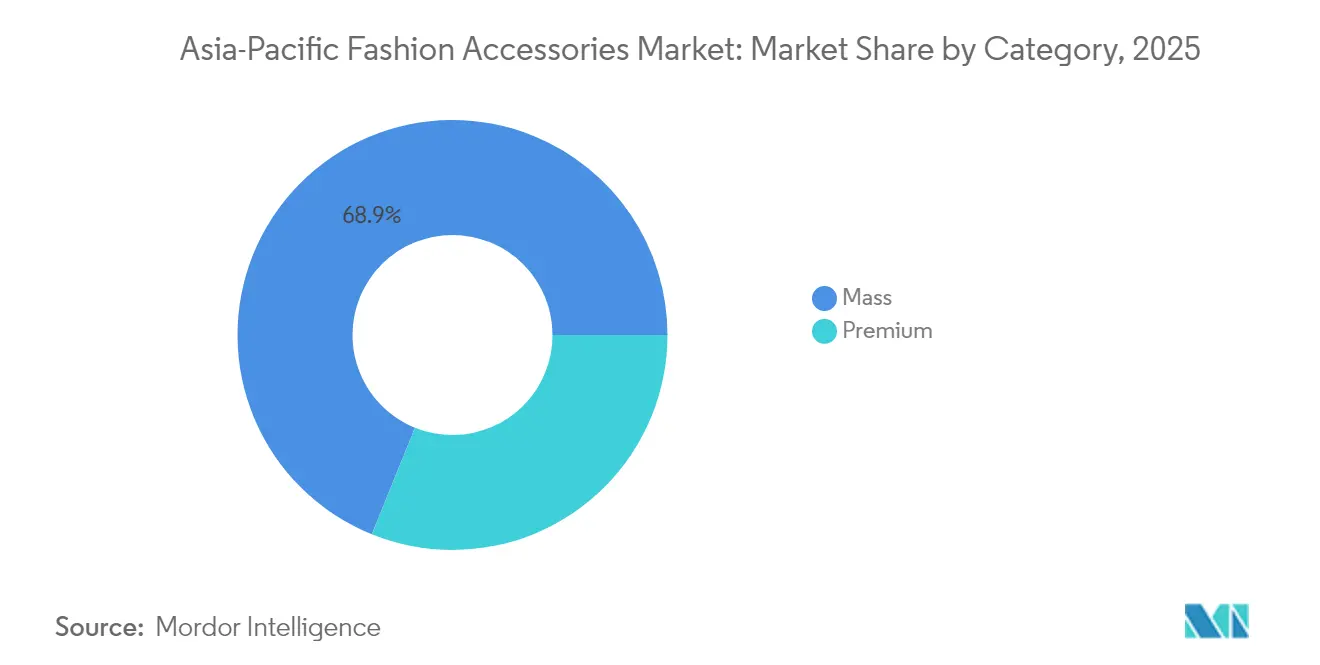

- Par catégorie, les produits grand public détenaient 68,88 % de la taille du marché des accessoires de mode en Asie Pacifique en 2025 ; les gammes premium devraient croître à un TCAC de 7,54 % sur la période 2026-2031.

- Par canal de distribution, les magasins physiques conservaient une part de 63,95 % en 2025, tandis que les canaux en ligne progressent à un TCAC de 7,99 % jusqu'en 2031.

- Par géographie, la Chine a contribué à hauteur de 39,12 % des revenus en 2025, tandis que la �ճ�ï�����Ի�� devrait afficher un TCAC de 8,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des accessoires de mode en Asie Pacifique

Tableau d'impact des facteurs moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Avancées technologiques en matière de conception et de matières premières | +1.2% | Concentration en Chine, au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Forte demande des touristes entrants | +0.8% | Chine, Japon, �ճ�ï�����Ի��, Singapour | Court terme (≤ 2 ans) |

| Préférence croissante pour les accessoires de mode de luxe et de marque | +1.5% | Chine, Inde, Australie, Singapour | Long terme (≥ 4 ans) |

| Évolution du comportement des consommateurs vers le fitness et l'athleisure | +1.1% | Adoption précoce en Australie, en Corée du Sud | Moyen terme (2-4 ans) |

| Prise de conscience en matière de durabilité et d'approvisionnement éthique | +0.7% | Australie, Japon, Corée du Sud, Chine urbaine | Long terme (≥ 4 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +0.9% | Chine, Inde, �ճ�ï�����Ի��, ���Ի�Dz�é������ | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Forte demande des touristes entrants

Le marché des accessoires de mode en Asie Pacifique connaît une croissance rapide, portée par une forte reprise du tourisme. L'Association de voyage de l'Asie Pacifique (Pacific Asia Travel Association) estime que les arrivées de visiteurs internationaux dans la région atteindront 813,7 millions d'ici 2027, contre 648,1 millions en 2024 [1]Source : Arrivées de visiteurs internationaux en Asie Pacifique, PATA prévoit un fort rebond et une croissance des visiteurs en Asie Pacifique jusqu'en 2027,

pata.org. De même, l'Organisation nationale du tourisme du Japon (JNTO) et l'Agence du tourisme du Japon (JTA) indiquent que 36,9 millions de touristes étrangers ont visité le Japon en 2024 [2]Source : Arrivées de touristes étrangers au Japon, Le tourisme au Japon : un regard sur les chiffres de 2024 et les perspectives pour 2025,

jittiusa.org. Les marques de luxe et les boutiques proposent des collections exclusives et collaborent avec des artisans locaux pour attirer les touristes à la recherche d'articles uniques à inspiration culturelle. Les détaillants ont également recours à des stratégies de tarification dynamique pour faire face aux fluctuations monétaires, comme la faiblesse du yen, garantissant ainsi compétitivité et rentabilité. Ces tendances mettent en évidence l'influence directe du tourisme sur les offres de produits et les stratégies de vente au détail dans les principales destinations commerciales de la région Asie Pacifique.

Évolution du comportement des consommateurs vers le fitness et l'athleisure

L'intérêt croissant pour le fitness et les modes de vie actifs remodèle le marché des accessoires de mode en Asie Pacifique. De plus en plus de personnes choisissent des produits comme des sacs adaptés à la salle de sport, des montres connectées et des accessoires multifonctionnels dans le cadre de leur quotidien. Par exemple, les sacs à dos dotés de compartiments spéciaux pour les chaussures de sport et les bouteilles d'eau gagnent en popularité auprès des professionnels qui jonglent entre travail et exercice physique. Les montres connectées sont également très appréciées, car elles permettent de suivre les activités de fitness comme le nombre de pas, la fréquence cardiaque et les calories brûlées, tout en offrant un look élégant. Les marques utilisent également des matériaux avancés, tels que des tissus à évacuation de l'humidité et à séchage rapide, pour répondre aux besoins des consommateurs. Par exemple, les sneakers respirantes sont désormais utilisées non seulement pour les entraînements, mais aussi pour les sorties décontractées, ce qui en fait un choix polyvalent. En mars 2025, ASICS India a lancé la GEL-K1011, une sneaker d'inspiration rétro combinant l'esthétique GEL-KAYANO avec un mesh respirant moderne et un amorti FF BLAST, la rendant adaptée aussi bien à la course qu'au streetwear. De même, les sacs de sport aux designs modernes et épurés sont utilisés comme sacs de bureau, séduisant les consommateurs qui accordent de l'importance au style et à la praticité.

Préférence croissante pour les accessoires de mode de luxe et de marque

Dans la région Asie Pacifique, la demande croissante en accessoires de luxe et de marque est portée par une classe moyenne en expansion et un pouvoir d'achat en hausse. Le FMI projette que le PIB par habitant ajusté en parité de pouvoir d'achat de la région atteindra 96,43 milliers USD d'ici 2025, soulignant le fort potentiel de dépenses des consommateurs [3]Source : Parité de pouvoir d'achat, "PIB, prix courants, Parité de pouvoir d'achat ; milliards de dollars internationaux," imf.org. Cette croissance économique permet à davantage de consommateurs d'investir dans des produits premium valorisés pour leur savoir-faire et leur pertinence culturelle. Les marques mondiales localisent leurs offres, comme la collaboration de Tod's avec le créateur indien Rahul Mishra en septembre 2024 et l'exposition « Crafted World » de LVMH à l'Expo d'Osaka 2025, qui présentait des collaborations avec des artisans japonais, mettant en valeur le savoir-faire traditionnel tout en séduisant les consommateurs locaux. Des marques régionales comme Aupen, basée à Singapour, fusionnent également identité locale et attrait du luxe mondial. Ces stratégies illustrent la façon dont les marques s'alignent sur les goûts régionaux et la dynamique économique pour prospérer sur le marché du luxe en pleine évolution en Asie Pacifique.

Avancées technologiques en matière de conception et de matières premières

Les avancées technologiques en matière de conception et de matières premières transforment le marché des accessoires de mode en Asie Pacifique. Nike, par exemple, a inauguré son Centre technologique de Shenzhen et son Laboratoire de recherche sportive en 2024, avec un accent sur les matériaux écologiques tels que les fibres recyclables et les alternatives d'origine végétale. Ces innovations répondent aux attentes des consommateurs chinois, accélèrent le développement de produits et réduisent les déchets. De même, TAL Apparel à Hong Kong a introduit son premier vêtement certifié Regenagri, fabriqué à partir de coton régénératif, d'énergie renouvelable et conçu pour réduire les émissions de gaz à effet de serre, témoignant de son engagement en faveur de la durabilité. Du côté de la distribution, les technologies intelligentes telles que les étiquettes RFID au niveau de l'article gagnent du terrain. Ces étiquettes améliorent le suivi des produits, préviennent les contrefaçons et permettent la revente authentifiée, aidant les marques à renforcer la confiance, à soutenir les prix premium et à respecter des réglementations plus strictes tout en améliorant la transparence de la chaîne d'approvisionnement.

Analyse d'impact des facteurs limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prolifération des produits contrefaits | -1.8% | Chine, Asie du Sud-Est, Inde | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement | -1.2% | Concentration au Vietnam, en Chine, au Bangladesh | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières | -0.9% | Affectant les pays tributaires du textile comme la Chine et l'Inde | Court terme (≤ 2 ans) |

| Hausse des barrières commerciales et des droits de douane | -1.4% | Vietnam, Chine, ���Ի�Dz�é������, �ճ�ï�����Ի�� | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prolifération des produits contrefaits

Les accessoires de mode contrefaits représentent un défi croissant sur le marché d'Asie Pacifique, nuisant à la réputation des marques et détournant des revenus. En 2025, les autorités philippines ont saisi de faux Crocs d'une valeur de 152 millions PHP, illustrant le commerce florissant de la contrefaçon dans la région. Le Comité national sur les droits de propriété intellectuelle a signalé la saisie de marchandises contrefaites d'une valeur de 40,99 milliards PHP en février 2025, soit une augmentation de 52 % par rapport à l'année précédente [4]Source : Produits contrefaits saisis, Le NCIPR saisit un record de 40,99 milliards P de marchandises contrefaites en 2024,

ipophil.gov.ph. Les articles de marque contrefaits sont souvent perçus comme des alternatives abordables en Asie du Sud-Est, compliquant les efforts d'éducation des consommateurs. Les organismes de réglementation de pays comme le Vietnam renforcent les contrôles douaniers, sous l'impulsion des accords commerciaux internationaux, ce qui alourdit les coûts pour les exportateurs. Par exemple, en juin 2025, une boutique de vêtements à Pitampura, dans le nord-ouest de Delhi, a été perquisitionnée et plus de 200 articles contrefaits, dont des shorts et des t-shirts, ont été saisis. Les marques mondiales adoptent des mesures telles que l'authentification par chaîne de blocs et des emballages inviolables, mais la mise en œuvre de ces technologies dans des chaînes d'approvisionnement fragmentées reste coûteuse et complexe.

Hausse des barrières commerciales et des droits de douane

La hausse des barrières commerciales et le renforcement des réglementations perturbent la consommation d'accessoires de mode à travers l'Asie Pacifique. La suppression des exemptions d'importation à faible valeur dans des pays comme l'Australie, l'Inde et l'���Ի�Dz�é������ a augmenté les droits sur les achats transfrontaliers, rendant les produits internationaux de mode rapide et les accessoires plus onéreux pour les consommateurs ordinaires. Les gouvernements intensifient également l'application des règles sur les plateformes de commerce électronique étrangères. Par exemple, l'���Ի�Dz�é������ a interdit Temu en 2024 pour non-conformité aux règles commerciales locales, tandis que l'Inde a imposé des normes plus strictes sur des plateformes comme Shein et AliExpress, limitant leurs opérations. Ces mesures font monter les prix, réduisent la diversité des produits et limitent l'accès à des marques internationales abordables, notamment sur des marchés où les consommateurs dépendent de plus en plus des canaux numériques transfrontaliers pour des accessoires tendance et bon marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : La domination des vêtements face à l'innovation horlogère

En 2025, les accessoires vestimentaires représentaient 56,78 % du marché des accessoires de mode en Asie Pacifique. Des articles comme les ceintures, les écharpes et les bijoux fantaisie restent indispensables en raison de l'évolution des tendances de la mode et de l'influence des médias sociaux. Les détaillants stimulent les ventes grâce à des offres groupées et des collections à marque propre, tandis que les pôles d'approvisionnement en Chine et au Vietnam permettent un réassortiment rapide. Les exigences en matière de durabilité favorisent l'utilisation de matériaux écologiques comme le polyester recyclé et les colorants à faible impact. Les produits personnalisés, tels que les articles monogrammés, gagnent également en popularité, renforçant les liens avec les clients et réduisant la sensibilité aux prix.

Les montres constituent la catégorie à la croissance la plus rapide, avec un TCAC de 6,88 % prévu jusqu'en 2031. Les millennials aisés privilégient les montres mécaniques suisses comme investissements, tandis que les consommateurs grand public préfèrent les montres connectées pour leurs fonctionnalités telles que le suivi de la santé et les paiements sans contact. Les collaborations entre entreprises technologiques et marques de mode accélèrent l'intégration des technologies portables. Les fabricants locaux à Shenzhen et Séoul réduisent les coûts et permettent une personnalisation régionale. Les marques renforcent la fidélité en proposant des produits complémentaires comme des bracelets interchangeables et des docks de chargement, augmentant la valeur pour les consommateurs d'Asie Pacifique.

Par utilisateur final : Les femmes en tête tandis que les enfants accélèrent

En 2025, les femmes ont contribué à hauteur de 53,92 % des revenus, reflétant la fréquence de leurs achats et la diversité de leurs préférences en matière d'accessoires comme les sacs à main, les bijoux et les ornements pour cheveux. Les détaillants fidélisent les acheteuses grâce à des collections exclusives, des collaborations avec des influenceurs et des options d'achat différé. Des outils avancés de gestion de la clientèle permettent une segmentation par étape de vie, autorisant des promotions ciblées comme les bijoux de mariage pour les futures mariées. La préférence des femmes pour les produits d'approvisionnement éthique stimule la demande d'or traçable et de diamants synthétiques, en accord avec les valeurs de durabilité et d'éthique.

Le segment enfants devrait croître à un TCAC de 7,12 % de 2026 à 2031, ce qui en fait le segment démographique à la croissance la plus rapide. Les foyers à double revenu augmentent leurs dépenses en accessoires pour enfants, souvent inspirés par les tendances de la mode adulte. Les préoccupations liées à la sécurité poussent les fabricants à utiliser des colorants non toxiques et des designs adaptés aux enfants. Les accords de licence avec des franchises de divertissement renforcent l'attrait des marques, tandis que les éducateurs influencent les caractéristiques fonctionnelles comme les bretelles ergonomiques des sacs à dos. Les achats en ligne sont en hausse, offrant aux parents commodité et facilité de retour.

Par catégorie : La stabilité du marché grand public face à l'accélération du segment premium

En 2025, les produits grand public ont capté une part de marché dominante de 68,88 %, largement attribuable à leur accessibilité tarifaire et à leur large disponibilité. Fabriqués en grande série avec des designs standardisés, ces produits permettent aux producteurs de maintenir des coûts bas. Les détaillants, s'appuyant sur une logistique efficace comme la gestion des stocks en flux tendu, garantissent la disponibilité des produits tout en évitant les surstocks. Par ailleurs, l'analyse prédictive permet aux détaillants d'anticiper la demande, évitant les ruptures de stock dans les grandes enseignes de discount. Malgré une concurrence tarifaire intense, certaines marques se démarquent en introduisant des certifications de durabilité et en proposant des tailles inclusives, élargissant ainsi leur attrait auprès des clients. De plus, des politiques de retour flexibles, aussi bien en ligne qu'en magasin physique, renforcent la confiance et la fidélité des acheteurs du segment grand public.

D'autre part, les produits premium devraient se développer à un TCAC de 7,54 % jusqu'en 2031, portés par le désir des consommateurs d'exclusivité et d'expériences d'achat distinctives. Mettant en avant le savoir-faire traditionnel, les collections en édition limitée et les services sur mesure, ces produits justifient leurs prix élevés, même sur des marchés où les dépenses sont généralement contenues. Les marques premium rationalisent leurs chaînes d'approvisionnement pour en assurer la transparence et la qualité, garantissant que les matériaux sont à la fois de première qualité et d'approvisionnement éthique. Certaines s'aventurent même dans le domaine numérique, en utilisant les jetons non fongibles (NFT) comme nouveau gage d'authenticité. En chevauchant les segments grand public et premium, les grands acteurs peuvent diversifier leurs portefeuilles, assurant une résilience face aux évolutions économiques dans le secteur des accessoires de mode en Asie Pacifique. Cette double approche leur permet d'adapter la production et les offres en phase avec l'évolution des goûts des consommateurs et des dynamiques de marché.

Par canal de distribution : La transformation numérique s'accélère

Les magasins physiques représentaient 63,95 % des ventes en 2025, montrant que de nombreux clients préfèrent encore voir et toucher les accessoires avant de les acheter. Pour améliorer l'expérience d'achat, les détaillants modernisent leurs agencements de magasins avec de meilleures présentations visuelles, ajoutent des codes QR fournissant davantage d'informations sur les produits et proposent des services de click-and-collect. Ces services permettent aux clients de commander en ligne et de récupérer leurs achats en magasin, ce qui contribue à réduire les coûts de livraison. Les grands magasins restent un choix populaire car ils attirent de nombreux acheteurs, mais la hausse des loyers pousse les détaillants à explorer de nouvelles approches. Beaucoup expérimentent des boutiques éphémères et des espaces shop-in-shop, qui leur permettent de rester visibles auprès des clients sans s'engager dans des baux à long terme.

Les ventes en ligne devraient croître à un solide TCAC de 7,99 %, portées par la commodité des paiements mobiles, des visuels de haute qualité et l'influence croissante des plateformes de commerce social. Dans des pays comme la Chine et l'Asie du Sud-Est, les événements de shopping en direct gagnent en popularité, permettant aux consommateurs de regarder des démonstrations de produits et d'effectuer des achats instantanément. Les détaillants investissent également dans des stratégies omnicanales fluides, intégrant les systèmes d'inventaire physique et en ligne pour offrir une exécution plus rapide, des options de livraison flexibles et une disponibilité des produits en temps réel. Ces innovations reconfigurent le parcours client et alimentent la croissance continue du marché des accessoires de mode en ligne dans la région.

Analyse géographique

En 2025, la Chine détient une part dominante de 39,12 % du marché régional. Cette position de leader découle de ses plateformes sophistiquées de commerce électronique, qui servent habilement aussi bien les amateurs de luxe que les acheteurs d'accessoires soucieux de leur budget. Les marques locales s'adaptent rapidement aux tendances émergeant sur les médias sociaux, tandis que les grandes maisons de luxe internationales infusent leur marketing de symboles du zodiaque chinois et de thèmes à forte résonance culturelle. Les initiatives visant à enrayer les produits contrefaits et à établir des systèmes de vérification ont renforcé la confiance des consommateurs, conduisant à une hausse des achats d'articles de luxe premium. Toutefois, le marché est confronté à une concurrence acharnée, qui fait grimper les coûts d'acquisition de nouveaux clients. En réponse, les marques se tournent vers des canaux privés comme les groupes WeChat, favorisant l'engagement direct des consommateurs, la fidélité et des expériences d'achat personnalisées.

La �ճ�ï�����Ի�� émerge comme le marché à la croissance la plus rapide de la région, avec un TCAC projeté de 8,42 %. Cette progression est soutenue par une reprise du tourisme international, amenant davantage de visiteurs dans les centres commerciaux de luxe et les boutiques. Les détaillants, en retour, créent des collections exclusives sur le thème du voyage et lancent des boutiques éphémères destinées aux touristes. La région plus large de l'Asie du Sud-Est connaît un essor du commerce numérique, avec des projections de la Banque asiatique de développement indiquant qu'elle représentera 61 % des transactions mondiales de commerce électronique B2C d'ici 2025. Pendant ce temps, le Vietnam renforce son avantage à l'exportation grâce à la transparence des chaînes d'approvisionnement pilotée par la chaîne de blocs, et Singapour consolide sa position de plaque tournante logistique, offrant des livraisons transfrontalières le jour même et des systèmes de paiement simplifiés pour ses acheteurs axés sur le mobile.

L'expansion du marché indien est alimentée par l'urbanisation, la hausse des revenus disponibles et une infrastructure de distribution florissante dans les petites villes. Avec une classe moyenne en expansion qui dépense davantage en accessoires de mode, les marques locales et mondiales trouvent un terrain fertile pour leur croissance. Dans l'���Ի�Dz�é������ voisine, les recommandations de célébrités exercent une influence considérable, soulignant les stratégies marketing partagées et adaptées de la région. L'amélioration des infrastructures logistiques, comme les routes de fret reliant l'Inde et l'Asie du Sud-Est, raccourcit les délais de livraison, permettant aux détaillants de réapprovisionner rapidement les accessoires tendance. Cette agilité garantit que les marques répondent à une base de consommateurs croissante, avide de choix à la fois tendance et abordables.

Paysage concurrentiel

La concurrence sur le marché des accessoires de mode en Asie Pacifique est fragmentée. Des marques mondiales comme LVMH, Hermès et Kering, ainsi que des entreprises comme Nike, Adidas et PUMA, se mesurent à des acteurs régionaux et de niche. Chaque marque adapte ses produits aux préférences culturelles locales. Par exemple, en 2024, le centre de recherche et développement de Nike à Shenzhen s'est concentré sur la conception de produits spécifiquement destinés au marché chinois, illustrant une stratégie connue sous le nom d'innovation « en marché, pour le marché ». Cette approche permet aux marques mondiales de rester pertinentes en répondant aux besoins uniques des consommateurs locaux. Parallèlement, les marques régionales s'appuient sur leur connaissance approfondie des goûts locaux pour renforcer leur présence sur le marché et concurrencer efficacement les acteurs mondiaux.

Les opportunités dans les accessoires durables et les objets connectés portables sont en plein essor, avec des start-ups utilisant les plateformes de médias sociaux pour leur marketing plutôt que la publicité traditionnelle. Par exemple, en 2024, plusieurs start-ups en Asie du Sud-Est ont lancé des sacs et des bijoux écologiques fabriqués à partir de matériaux recyclés. Ces produits ont suscité une attention significative grâce à des campagnes Instagram et TikTok, leur permettant d'atteindre un large public sans nécessiter des budgets marketing élevés. Les marques de luxe adoptent également la technologie de la chaîne de blocs pour fournir des certificats d'authenticité, contribuant à prévenir les contrefaçons et à renforcer la confiance des consommateurs. Un exemple notable est l'acquisition de Chrome Hearts par LVMH en 2024, qui a permis à l'entreprise d'élargir son portefeuille avec des marques de niche bénéficiant d'une forte communauté en ligne. Cela souligne l'importance croissante de l'engagement numérique et de la durabilité sur le marché des accessoires de mode.

Les marques mondiales collaborent de plus en plus avec des artisans locaux pour créer des produits authentiques sur le plan culturel, répondant aux normes environnementales. Des maisons renommées telles qu'Hermès, Louis Vuitton et Gucci s'approvisionnent auprès d'artisans indiens, insufflant à leurs collections une touche d'élégance artisanale. Cette démarche préserve non seulement le savoir-faire traditionnel, mais trouve également un écho auprès des consommateurs soucieux de l'environnement. De plus, les fabricants sous contrat étendent leurs opérations de la Chine vers des pays comme le Cambodge et l'Inde, atténuant les risques liés aux droits de douane et aux restrictions commerciales. Ce repositionnement stratégique renforce la stabilité des chaînes d'approvisionnement et réduit la dépendance à l'égard d'une seule région. Sur le marché des accessoires de mode en Asie Pacifique, les entreprises exploitent des technologies avancées comme l'analyse prédictive et la visualisation immersive des produits. Ces innovations améliorent l'efficacité, affinent les prévisions de la demande et garantissent l'adéquation des produits aux préférences des consommateurs, conférant aux entreprises un avantage concurrentiel.

Acteurs leaders du secteur des accessoires de mode en Asie Pacifique

Titan Company Limited

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Prada SpA

Hermès International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Bagzone Lifestyles Pvt. Ltd. a lancé Akiki London, une nouvelle marque de sacs à main de luxe destinée aux femmes modernes et soucieuses du style. Ce lancement représente une étape importante pour l'entreprise dans son entrée sur le segment premium du marché.

- Novembre 2024 : La marque de sacs de luxe singapourienne Aupen, célèbre pour ses modèles portés par des célébrités, a conclu un partenariat de fabrication avec LVMH Métiers d'Art. Cela permet à Aupen de produire des sacs à main dans des ateliers français tout en conservant son indépendance.

- Septembre 2024 : Le groupe français de luxe accessible SMCP (Sandro, Maje, Claudie Pierlot) a signé des accords de distribution avec SSI Group aux Philippines et Map Group en ���Ի�Dz�é������.

- Mars 2024 : Bulgari a lancé Bulgari Studio à Séoul, une plateforme créative mettant en valeur des artistes numériques, des DJs et des chorégraphes, et a utilisé ce lancement pour renforcer ses accessoires iconiques à travers une narration culturelle dans un marché clé d'Asie Pacifique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des accessoires de mode en Asie-Pacifique comme l'ensemble des nouveaux produits de consommation classés dans la catégorie des chaussures, des compléments vestimentaires (ceintures, écharpes, casquettes), des portefeuilles, des sacs à main, des montres, des lunettes de soleil et des bijoux vendus par l'intermédiaire de canaux de vente au détail physiques et numériques aux hommes, aux femmes et aux enfants dans 15 pays de la région.

Exclusion du champ d'application : Les peaux numériques/accessoires NFT et les ventes d'occasion ou de location ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par type de produit

- Chaussures

- ��ê�ٱ�Գٲ�

- Maroquinerie

- Sacs à main

- Montres

- Lunettes de soleil

- Bijouterie

- Par utilisateur final

- Hommes

- Femmes

- Enfants

- Par catégorie

- Grand public

- Premium

- Par canal de distribution

- Magasins physiques

- Magasins en ligne

- Par géographie

- Chine

- Inde

- Japon

- Australie

- ���Ի�Dz�é������

- Corée du Sud

- �ճ�ï�����Ի��

- Singapour

- Reste de l'Asie Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les responsables de l'approvisionnement des propriétaires de marques régionales, les merchandisers des grands magasins et les responsables de catégorie des marchés en Chine, en Inde, au Japon, en Australie et dans les pays de l'ANASE. Ces entretiens permettent de valider les prix de vente moyens, l'évolution des parts de marché en ligne, la pénétration des lignes premium et les calendriers promotionnels, ce qui nous permet de réconcilier les indicateurs secondaires avec les réalités du terrain.

Recherche documentaire

Nous commençons par cartographier le bassin de dépenses à l'aide de sources publiques telles que les codes d'expédition Comtrade de l'ONU, les tableaux de consommation des ménages de la Banque mondiale, les séries sur le commerce de détail du Bureau national des statistiques de Chine, l'enquête sur les dépenses de consommation MOSPI de l'Inde et les chiffres sur les arrivées de touristes de l'OMT, qui, ensemble, établissent les schémas de la demande par catégorie. Les organismes professionnels, par exemple l'Association japonaise de la mode et l'Association chinoise du cuir, clarifient les parts de segment, tandis que les déclarations d'entreprises récupérées via D&B Hoovers et les flux d'informations sur Dow Jones Factiva éclairent sur les revenus des marques et les prix de lancement. Les données macroéconomiques de base, notamment les taux de change, l'inflation et les tendances du revenu disponible dans les villes, proviennent du FMI et des bulletins des banques centrales respectives. Cette liste est illustrative ; de nombreux autres ensembles de données ouvertes sont à la base de notre travail.

Dimensionnement du marché et prévisions

Une construction descendante commence par les dépenses des ménages en vêtements et chaussures, en allouant des parts de portefeuilles d'accessoires par pays, puis en ajustant avec des données de production et de commerce pour refléter les achats transfrontaliers des touristes. Les résultats sont testés par des vérifications sélectives ascendantes, y compris des synthèses de fournisseurs et des estimations de volume de chaussures, de sacs à main et de montres, qui sont ensuite utilisées pour affiner les totaux. Les principales données d'entrée du modèle comprennent la croissance du revenu disponible dans les villes, la pénétration du commerce électronique, la fréquentation des touristes de luxe, les tendances en matière de saisie de contrefaçons et les cycles de remplacement moyens. Les prévisions reposent sur une régression multivariée qui lie les ventes des catégories à ces variables et aux attentes consensuelles recueillies auprès de notre panel d'experts ; les lacunes dans les informations fournies par les fabricants sont comblées à l'aide d'une heuristique de majoration des canaux de distribution dérivée des entretiens.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance à trois niveaux par rapport à des séries historiques, à des ratios de pairs et à des événements récents avant d'être approuvés par un analyste principal. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements tarifaires ou des vagues de pandémie, afin que les clients bénéficient d'une vision actuelle et équilibrée.

Pourquoi la base de référence de Mordor pour les accessoires de mode en Asie-Pacifique inspire-t-elle confiance ?

Les estimations publiées varient souvent parce que les entreprises utilisent des paniers de produits, des découpages géographiques et des hypothèses de prix différents.

Parmi les principaux facteurs d'écart, citons les menus de produits plus restreints, l'omission de la demande touristique, les progressions agressives ou conservatrices du prix de vente conseillé et les cadences de rafraîchissement qui sont à la traîne des canaux à évolution rapide tels que le commerce électronique transfrontalier.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,01 trillion de dollars (2025) | Renseignements sur le Mordor | |

| 154,6 milliards d'USD (2024) | Conseil régional A | Exclut les chaussures et les vêtements de sport ; repose sur des données historiques d'importation sans ajustements des ventes en ligne. |

| 125,2 milliards de dollars (2024) | Journal professionnel B | Ne couvre que cinq grandes économies ; compte les recettes formelles du commerce de détail et met à jour tous les deux ans, sans tenir compte de la réindexation des prix. |

La comparaison montre que lorsque l'étendue de l'accessoire, la capture des canaux en ligne et les signaux économiques opportuns sont pleinement pris en compte, l'approche disciplinée de Mordor fournit une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des accessoires de mode en Asie Pacifique ?

Le marché est évalué à 1,08 billion USD en 2026 et devrait atteindre 1,47 billion USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les montres, y compris les montres connectées et les pièces d'horlogerie de luxe, devraient croître à un TCAC de 6,88 % jusqu'en 2031.

Quelle est l'importance de la Chine au sein du marché régional ?

La Chine a contribué à hauteur de 39,12 % des revenus en 2025, ce qui en fait le premier marché national.

Quelle part détiennent les canaux en ligne ?

Les magasins physiques dominent encore avec une part de 63,95 % en 2025, mais les canaux en ligne progressent à un TCAC de 7,99 %.

Dernière mise à jour de la page le: