Taille et part du marché de l'alimentation électrique des centres de données en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

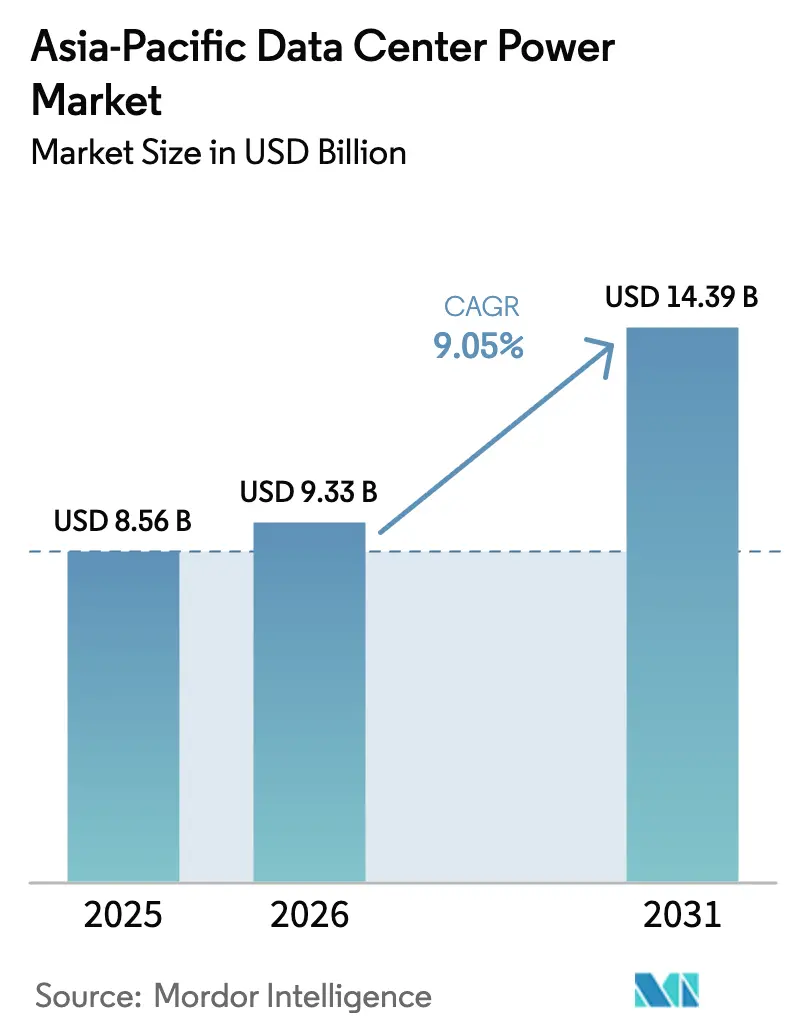

| Taille du marché de l'année de base (2025) | 8.56 Milliards de dollars |

| Taille du Marché (2026) | 9.33 Milliards de dollars |

| Taille du Marché (2031) | 14.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Asie-Pacifique par ���ϲ�����

La taille du marché de l'alimentation électrique des centres de données en Asie-Pacifique était évaluée à 8,56 milliards USD en 2025 et devrait croître de 9,33 milliards USD en 2026 pour atteindre 14,39 milliards USD d'ici 2031, à un TCAC de 9,05 % durant la période de prévision (2026-2031). La construction rapide de campus hyperscale, les programmes d'IA souverains et la hausse des densités de baies dépassant régulièrement 40 kW alimentent une demande soutenue en équipements. Les gouvernements de Chine, d'Inde et de Singapour associent leurs objectifs d'économie numérique aux infrastructures locales, ce qui renforce la visibilité des investissements à long terme. Parallèlement, les prix de l'électricité dans les pôles matures tels que Singapour et le Japon maintiennent l'attention des opérateurs sur les onduleurs haute efficacité, les unités de distribution d'alimentation intelligentes et le stockage d'énergie par batteries sur site. Les contraintes de la chaîne d'approvisionnement en cuivre et en semi-conducteurs persistent, mais les expansions de la fabrication nationale par les principaux fournisseurs raccourcissent les délais de livraison et soutiennent les calendriers de projets.

Points clés du rapport

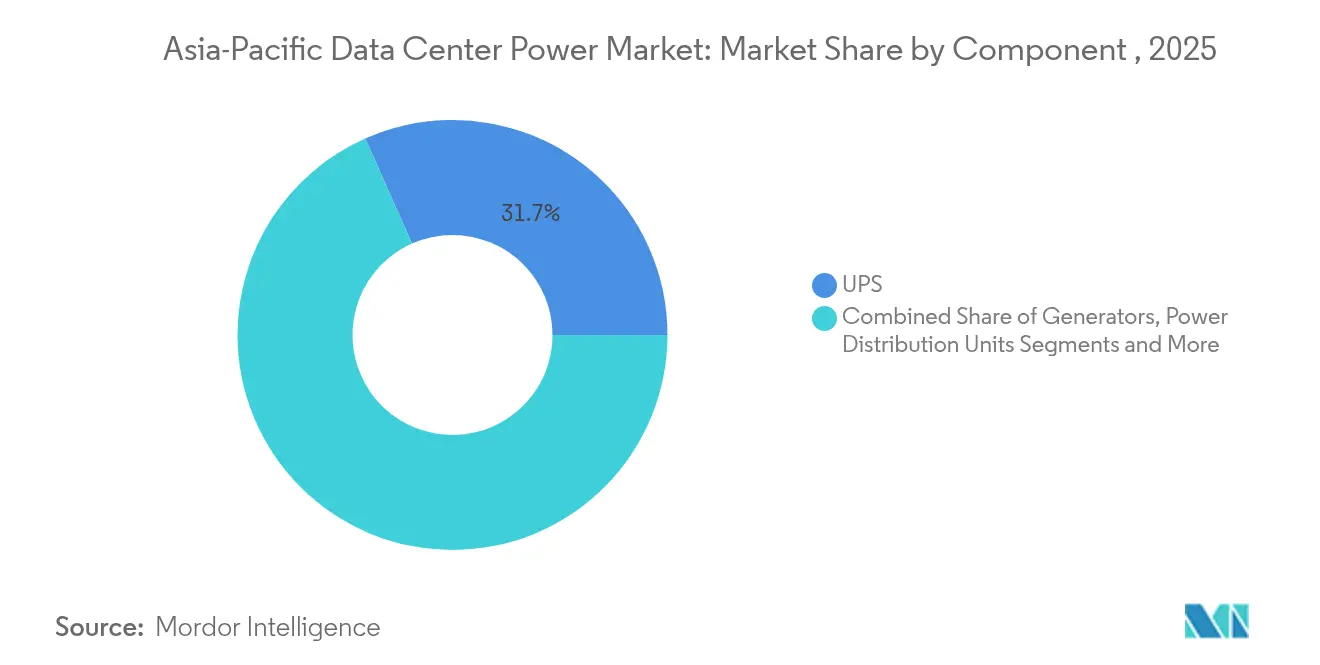

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont dominé avec une part de revenus de 31,65 % en 2025, tandis que les unités de distribution d'alimentation devraient se développer à un TCAC de 10,3 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation détenaient 53,85 % de la part du marché de l'alimentation électrique des centres de données en Asie-Pacifique en 2025 ; les fournisseurs hyperscale progressent à un TCAC de 10,05 % jusqu'en 2031.

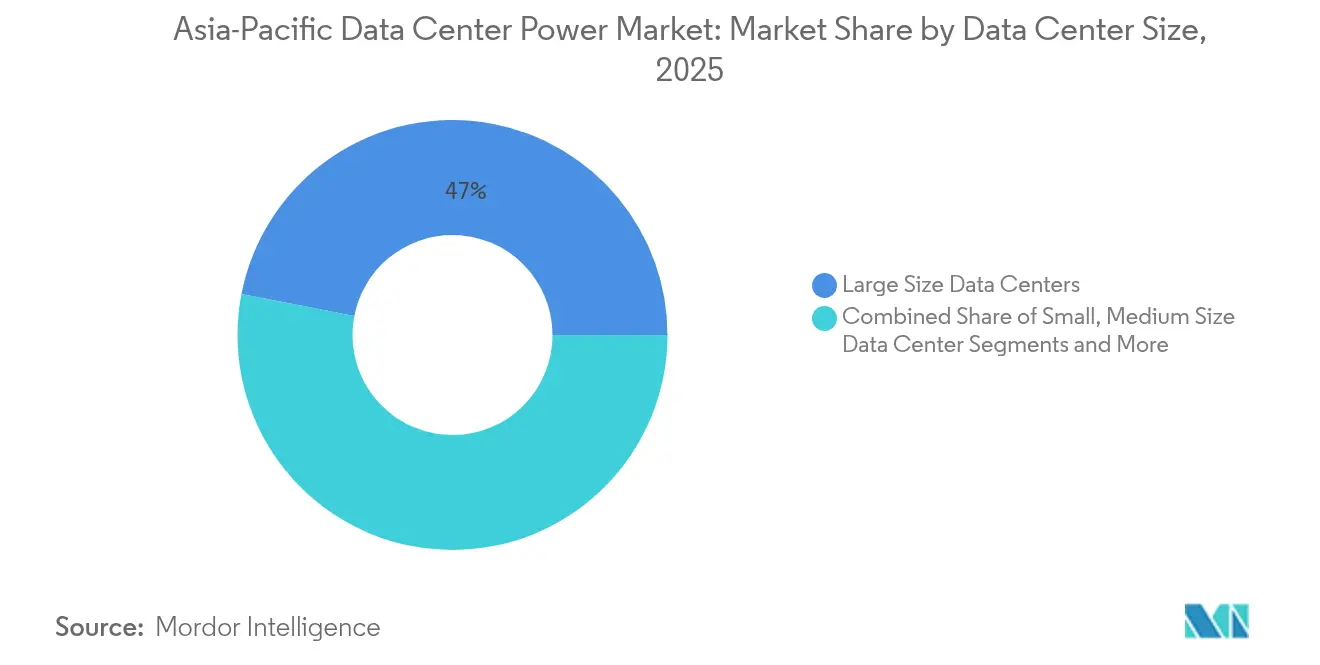

- Par taille, les grandes installations représentaient 46,95 % de la taille du marché de l'alimentation électrique des centres de données en Asie-Pacifique en 2025, tandis que les sites à très grande échelle croîtront à un TCAC de 10,95 %.

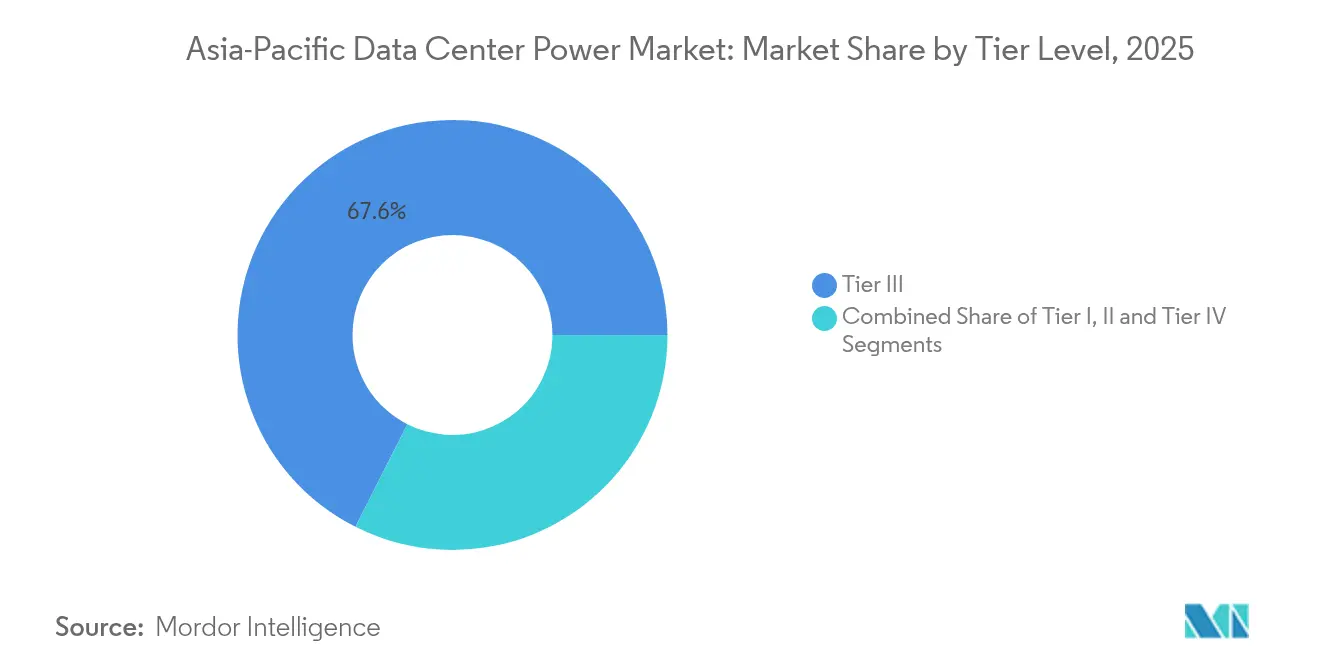

- Par niveau, les installations de Niveau III dominaient avec une part de 67,55 % en 2025, tandis que les déploiements de Niveau IV croissent à un TCAC de 11,35 %.

- Par pays, la Chine était en tête avec une part de 23,10 % en 2025 et l'Inde devrait enregistrer un TCAC de 11,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Construction de méga-campus hyperscale et pilotée par l'IA | +2.8% | Chine, Inde, Singapour, Japon | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'économie numérique et à la souveraineté des données | +1.9% | Cœur APAC, extension vers l'ASEAN | Long terme (≥ 4 ans) |

| Hausse du trafic cloud/5G augmentant la densité de puissance | +2.1% | Mondial, concentré dans les pôles urbains APAC | Court terme (≤ 2 ans) |

| Tarifs d'électricité élevés stimulant la demande d'ASI et d'unités de distribution d'alimentation efficaces | +1.4% | Singapour, Japon, Australie | Moyen terme (2-4 ans) |

| Retards de raccordement au réseau favorisant les micro-réseaux sur site | +1.1% | Villes APAC de premier rang, marchés à haute densité | Court terme (≤ 2 ans) |

| Engagements d'entreprises à 100 % d'énergies renouvelables (solaire sur site + SESS) | +1.3% | Mondial, porté par les multinationales | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Construction de méga-campus hyperscale et pilotée par l'IA

Les clusters d'entraînement d'IA exigent désormais 40 à 50 kW par baie, soit plus de cinq fois les déploiements traditionnels, ce qui impose une refonte totale des topologies de distribution et des schémas de redondance. [1]Digital Realty, "Charges de travail IA et conception de centres de données," digitalrealty.comLes semi-conducteurs de puissance à large bande interdite tels que le carbure de silicium réduisent les pertes de conversion, tandis que le refroidissement liquide devient la norme dans les nouvelles salles pour maintenir la stabilité thermique, Oak Ridge National Laboratory. Des projets comme le Banyan Park II de Singtel à Singapour spécifient des chemins de câbles résistants aux séismes et des collecteurs liquides au niveau des baies pour anticiper les charges d'IA plus élevées. Ces systèmes intègrent le stockage par batteries pour assurer la continuité de service, atténuer les transitoires du réseau et permettre des variations de charge plus agressives sans démarrage des générateurs. L'effet en cascade élève les niveaux de spécification dans l'ensemble des constructions de colocation, les locataires demandant une capacité prête pour l'IA.

Incitations gouvernementales à l'économie numérique et à la souveraineté des données

Les politiques en Chine et en Inde exigent la résidence des données sur le territoire national, obligeant les fournisseurs cloud à mettre en service des campus hyperscale locaux et à moderniser la distribution d'alimentation pour des niveaux de disponibilité plus élevés. Le programme de recherche public-privé de Singapour avec Equinix finance 4 millions USD en prototypes d'alimentation durable ciblant les conditions d'exploitation tropicales.[2]Equinix, "Equinix et NUS lancent un établissement de co-innovation," equinix.com Les cadres de l'ASEAN encouragent l'intégration des énergies renouvelables qui pourrait couvrir 30 % de la demande des centres de données d'ici 2030. Les programmes d'incitation en Malaisie et au Vietnam accordent des remises tarifaires aux installations qui déploient du solaire sur site et des ASI haute efficacité. Alors que la réglementation fixe des calendriers d'approvisionnement clairs, les engagements de volume pour l'appareillage de commutation et le stockage d'énergie augmentent, soutenant une mise à l'échelle prévisible de la chaîne d'approvisionnement.

Hausse du trafic cloud/5G augmentant la densité de puissance

Le déploiement de la 5G accélère les nœuds de périphérie et pousse davantage de traitement de paquets vers les centres de données, augmentant la charge électrique moyenne par mètre carré. Les opérateurs de colocation modernisent les salles plus anciennes avec des chemins de câbles à plus haute capacité et des chaînes lithium-ion modulaires pour faire face aux charges par paliers imprévisibles des fonctions réseau virtualisées.[3]Cummins, "Stockage d'énergie par batteries pour les centres de données," cummins.com Les baies de périphérie dans les micro-installations urbaines s'appuient sur des étagères d'alimentation CC compactes qui intègrent l'ASI, la surveillance et le transfert automatique dans un seul châssis. Les contraintes de capacité du réseau à Hong Kong et à Tokyo favorisent l'écrêtage de pointe par batteries afin que les opérateurs évitent des pics de demande coûteux. Ensemble, ces facteurs compriment les marges de réserve traditionnelles et élèvent les niveaux de spécification de base pour les unités de distribution d'alimentation intelligentes et la surveillance des circuits de dérivation.

Tarifs d'électricité élevés stimulant la demande d'ASI et d'unités de distribution d'alimentation efficaces

Les coûts de l'électricité industrielle à Singapour et au Japon dépassent 0,17 USD par kWh, de sorte qu'une amélioration de 1 % des pertes de conversion peut économiser des dizaines de milliers de dollars par an pour une installation de 10 MW. Les conceptions modernes d'ASI atteignent une efficacité en ligne de 96 à 97 % et intègrent des algorithmes en mode économique qui améliorent les performances en pleine charge pendant les périodes creuses. Les unités de distribution d'alimentation intelligentes mesurent l'énergie par prise, permettant un placement des charges de travail assisté par IA qui équilibre la dissipation thermique et diffère l'installation de nouvelles unités de traitement d'air. Les tarifs à l'heure d'utilisation en Australie rendent le stockage lithium-ion attractif pour le déplacement de charge, soutenant les systèmes combinés ASI-plus-batteries qui protègent contre les pannes et les pics tarifaires. Les programmes de remboursement gouvernementaux sur les équipements haute efficacité compriment en outre les cycles de retour sur investissement, accélérant les décisions de renouvellement.

Analyse de l'impact des contraintes*

| Contrainte | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales pour les systèmes d'alimentation haute efficacité | -1.2% | Marchés émergents APAC, déploiements sensibles aux coûts | Court terme (≤ 2 ans) |

| Contraintes de réseau et de foncier dans les pôles APAC de premier rang | -1.8% | Singapour, Hong Kong, Tokyo, Sydney | Moyen terme (2-4 ans) |

| Volatilité du prix du diesel gonflant les charges d'exploitation des générateurs | -0.9% | Mondial, particulièrement dans les sites APAC éloignés | Court terme (≤ 2 ans) |

| Manque de main-d'œuvre qualifiée pour les installations d'alimentation à refroidissement liquide | -0.7% | Marchés principaux APAC, déploiements de technologies émergentes | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Dépenses d'investissement initiales pour les systèmes d'alimentation haute efficacité

Les ASI avancés et les convertisseurs à carbure de silicium coûtent jusqu'à 40 % de plus que les équipements traditionnels, ce qui constitue un obstacle pour les petits fournisseurs aux bilans contraints. L'intégration du refroidissement liquide nécessite des jeux de barres préfabriqués en usine et des collecteurs de pompes, augmentant la complexité d'installation et les délais de livraison. Dans les économies émergentes où les charges moyennes par baie avoisinent encore 8 kW, les opérateurs retardent souvent les mises à niveau jusqu'à ce que la demande des clients se concrétise. Des mécanismes de financement tels que les contrats d'énergie en tant que service commencent à se répandre, mais leur adoption reste inégale, limitant la pénétration à court terme des architectures les plus efficaces.

Contraintes de réseau et de foncier dans les pôles APAC de premier rang

La rareté des terrains à Singapour et à Hong Kong limite les parcelles en développement, forçant des constructions verticales qui compliquent le placement des transformateurs haute capacité. Les services publics locaux imposent des files d'attente de plusieurs années pour les nouveaux raccordements aux sous-stations dépassant 50 MW, retardant les calendriers de projets. Les opérateurs répondent avec des micro-réseaux sur site combinant des auvents solaires et du stockage par batteries, mais ces solutions augmentent les dépenses d'investissement et la complexité technique. À Tokyo, les codes parasismiques imposent des conceptions structurelles plus lourdes, réduisant encore les budgets de surface disponibles pour les rangées d'appareillage de commutation. Ces contraintes ralentissent le déploiement de nouvelles capacités malgré une demande sous-jacente solide.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : La distribution intelligente stimule la croissance

Les systèmes ASI détenaient la plus grande part de revenus de 31,65 % en 2025 au sein du marché de l'alimentation électrique des centres de données en Asie-Pacifique, soulignant leur rôle dans la protection des services numériques disponibles en permanence. L'adoption de batteries lithium-ion et de chaînes de puissance à carbure de silicium pousse l'efficacité en ligne au-dessus de 96 %, réduisant les dépenses d'exploitation malgré des prix unitaires plus élevés. La composition des composants évolue à mesure que les modules ASI-batteries intégrés réduisent l'encombrement et simplifient la maintenance. Les unités de distribution d'alimentation intelligentes, le sous-segment à la croissance la plus rapide avec un TCAC de 10,3 %, intègrent un comptage par prise qui alimente l'analyse IA pour le placement des charges de travail, réduisant la capacité d'alimentation inutilisée. Les générateurs conservent un statut de sauvegarde critique, mais les prototypes à piles à combustible gagnent en traction pilote auprès des hyperscalers axés sur la durabilité.

Les pressions externes liées à la volatilité des prix de l'électricité accélèrent le déploiement du stockage d'énergie par batteries qui sert à la fois de support de continuité et d'atténuation des charges de pointe. Les avancées en matière d'appareillage de commutation se concentrent sur la sécurité contre les arcs électriques et les diagnostics à distance qui réduisent les déplacements sur site. Les panneaux d'alimentation à distance progressent dans les déploiements de périphérie où les techniciens sont rares et la tolérance aux temps d'arrêt est faible. Les revenus de services augmentent à mesure que les opérateurs contractent avec les fabricants d'équipements d'origine pour la maintenance prédictive liée aux jumeaux numériques, reflétant la complexité croissante des chaînes de puissance modernes dans le secteur de l'alimentation électrique des centres de données en Asie-Pacifique.

Par type de centre de données : La domination de la colocation face à l'expansion hyperscale

Les opérateurs de colocation ont représenté 53,85 % du marché de l'alimentation électrique des centres de données en Asie-Pacifique en 2025 en agrégeant la demande des entreprises et en tirant parti des économies d'échelle. Leur modèle économique soutient de grandes salles multilocataires où des blocs modulaires de 2 à 3 MW standardisent la conception de l'alimentation et raccourcissent les calendriers de construction. Les fournisseurs cloud hyperscale, cependant, se développent à un TCAC de 10,05 % alors que les mandats de cloud souverain entraînent des engagements de construction locaux de la part des plateformes mondiales. Ces sites intègrent des clusters d'IA haute densité, nécessitant un refroidissement liquide direct vers la puce et des chemins de câbles 400 VAC dédiés que les configurations de colocation traditionnelles accueillent rarement.

Les entreprises adoptent des architectures hybrides, conservant les charges de travail sensibles à la latence sur site tout en louant de la capacité supplémentaire auprès des plateformes de colocation et hyperscale. Les nœuds de périphérie prolifèrent près des tours 5G, nécessitant des étagères d'alimentation compactes mais très fiables qui partagent l'ADN de conception des grandes installations. Par conséquent, les fournisseurs de solutions adaptent leurs portefeuilles couvrant les baies de périphérie de classe kilowatt aux fermes hyperscale de 150 MW, renforçant le transfert de technologie entre segments au sein du marché de l'alimentation électrique des centres de données en Asie-Pacifique.

Par taille de centre de données : La course à l'échelle s'intensifie

Les grandes installations entre 10 MW et 30 MW ont capturé 46,95 % des revenus de 2025 car elles équilibrent l'efficacité du capital avec une complexité technique gérable. Leur conception emploie généralement une redondance de générateurs N+1 et des salles de batteries centralisées adaptées à l'occupation multilocataire mixte. Les sites à très grande échelle au-dessus de 30 MW afficheront le TCAC le plus rapide de 10,95 %, reflétant la préférence des hyperscalers pour des blocs contigus dépassant 50 MW afin d'optimiser le câblage réseau, la distribution du refroidissement et l'approvisionnement en énergies renouvelables. À cette magnitude, les opérateurs déploient des sous-stations dédiées à 110 kV et envisagent la distribution en courant continu pour minimiser les étapes de conversion, stimulant la taille du marché de l'alimentation électrique des centres de données en Asie-Pacifique pour les gammes d'équipements haute tension.

Les petits et moyens centres de données restent essentiels dans les villes régionales où la latence fibre vers les métropoles principales dépasse les tolérances des applications. Pourtant, leur part s'érode régulièrement à mesure que l'interconnexion définie par logiciel permet aux entreprises d'accéder à de grands campus multi-régions avec une latence inférieure à 5 ms pour la plupart des charges de travail. Le changement d'échelle récompense les fournisseurs capables de préfabriquer des salles d'alimentation et d'expédier des appareillages de commutation conteneurisés qui compriment les calendriers de mise en service de plusieurs mois.

Par niveau : Le spectre de fiabilité s'élargit

Les installations de Niveau III dominent avec une part de 67,55 % en raison de leur rapport coût-disponibilité équilibré qui convient à la plupart des accords de niveau de service des entreprises. Elles disposent de doubles chemins d'alimentation et d'une maintenabilité simultanée, permettant une maintenance planifiée sans arrêt. Le Niveau IV, croissant à un TCAC de 11,35 %, nécessite des architectures tolérantes aux pannes avec une distribution 2N, en faisant le choix pour les clusters d'inférence IA et les plateformes de trading où les pénalités de temps d'arrêt dépassent largement les primes en capital. Leur adoption augmente les dépenses moyennes par MW en ASI, appareillage de commutation et capacité de batteries, augmentant la taille du marché de l'alimentation électrique des centres de données en Asie-Pacifique pour les équipements haute redondance.

Les opérateurs combinent de plus en plus les concepts de niveaux, associant une infrastructure électrique de Niveau IV à une infrastructure mécanique de Niveau III pour maîtriser les dépenses d'investissement tout en atteignant les objectifs de disponibilité. Les micro-sites de périphérie restent souvent au Niveau II mais intègrent des batteries lithium-ion à démarrage rapide qui compensent le temps de fonctionnement des générateurs, montrant comment les exigences de niveau évoluent avec les avancées technologiques.

Analyse géographique

La Chine représentait 23,10 % des revenus de 2025, soutenue par les géants du cloud nationaux et les objectifs gouvernementaux qui imposent un PUE inférieur à 1,3 dans les nouvelles constructions. Son écosystème bénéficie de la production locale d'appareillage de commutation et d'unités de distribution d'alimentation, bien que la disponibilité des semi-conducteurs avancés reste limitée. L'Inde est la géographie à la croissance la plus rapide avec un TCAC de 11,1 % alors que les règles de localisation des données contraignent les hyperscalers et les fintechs à lancer des campus régionaux. La croissance à deux chiffres des ventes de Schneider Electric souligne une demande robuste pour les offres groupées alimentation-refroidissement intégrées. Le Japon, Singapour et l'Australie suivent avec une expansion régulière à un chiffre moyen liée à des normes de fiabilité élevées et à des investissements croissants dans l'IA.

L'���Ի�Dz�é������, les Philippines et la Malaisie forment le niveau émergent où une politique favorable et l'adoption croissante du cloud stimulent de nouvelles activités en développement, souvent sur des campus dépassant 100 MW. Les différences de fiabilité du réseau façonnent la composition des équipements : les marchés à approvisionnement instable favorisent le stockage par batteries surdimensionné et les tests fréquents des générateurs, influençant les schémas d'achat dans l'ensemble du secteur de l'alimentation électrique des centres de données en Asie-Pacifique.

Paysage concurrentiel

L'intensité concurrentielle est modérée. Schneider Electric, Vertiv, ABB et Eaton détiennent ensemble une part solide mais font face à une concurrence croissante de Huawei Digital Power et Delta Electronics qui combinent une tarification agressive avec un support localisé. Vertiv a étendu son usine de Pune pour augmenter la production d'appareillage de commutation et d'ASI, réduisant les délais de livraison pour les clients régionaux et soutenant les grands déploiements hyperscale.

La convergence technologique stimule la différenciation. Les principaux fournisseurs intègrent l'analyse des batteries et le comptage des unités de distribution d'alimentation dans des tableaux de bord uniques, tirant parti de l'IA pour prédire les modes de défaillance et optimiser la consommation d'énergie. L'activité de brevets autour des topologies d'onduleurs à carbure de silicium et des chaînes de batteries modulaires maintient des barrières à l'entrée modérées. Les partenariats entre fabricants d'équipements d'origine et opérateurs co-développent des architectures spécifiques aux sites telles que les chemins de câbles CC et les générateurs prêts pour l'hydrogène, renforçant la fidélisation des fournisseurs.

Les fabricants locaux captent des niches adjacentes. Les entreprises japonaises fournissent des panneaux résistants aux séismes, tandis que les intégrateurs australiens se spécialisent dans les micro-réseaux en zones éloignées liés à des fermes d'énergies renouvelables. Les nouveaux entrants axés sur les modules à piles à combustible à hydrogène ou les salles d'alimentation préfabriquées peuvent gagner des parts dans les appels d'offres axés sur la durabilité, bien que la confiance dans la marque et les empreintes de service mondiales restent déterminantes dans les offres de Niveau IV au sein du marché de l'alimentation électrique des centres de données en Asie-Pacifique.

Leaders du secteur de l'alimentation électrique des centres de données en Asie-Pacifique

ABB

Schneider Electric

Vertiv

Eaton

Caterpillar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Schneider Electric a enregistré une croissance organique de son chiffre d'affaires de 9,3 % en Asie-Pacifique au cours du premier trimestre 2025, portée par la demande de colocation et la traction des solutions de refroidissement.

- Mars 2025 : Vertiv a affiché des ventes nettes en hausse de 24 %, avec une progression de 36 % en Asie-Pacifique en glissement annuel et l'ajout de nouvelles capacités de fabrication à Pune, en Inde.

- Novembre 2024 : Equinix et l'Université nationale de Singapour ont inauguré un établissement de co-innovation de 4 millions USD pour la recherche sur l'alimentation durable des centres de données.

- Octobre 2024 : Singtel et Hitachi ont convenu de co-développer des centres de données prêts pour l'IA au Japon dotés de systèmes d'alimentation verte.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché de l'alimentation électrique des centres de données en Asie-Pacifique comme l'ensemble des revenus générés par l'infrastructure électrique, les systèmes d'alimentation sans interruption, les générateurs, l'appareillage de commutation, les unités de distribution d'alimentation intelligentes, les commutateurs de transfert, les panneaux d'alimentation à distance et les services d'installation ou de maintenance associés utilisés dans les centres de données dédiés, de colocation, cloud, de périphérie et d'entreprise dans quinze économies de la région Asie-Pacifique.

Exclusions du périmètre : Les projets de stockage d'énergie par batteries autonomes non intégrés aux installations de centres de données restent en dehors de notre périmètre.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes ASI

- ��é��é�����ٱ�ܰ���

- ��é��é�����ٱ�ܰ��� diesel

- ��é��é�����ٱ�ܰ��� à gaz

- ��é��é�����ٱ�ܰ��� à piles à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de très grande taille

- Centres de données à très grande échelle

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

- Par pays

- Australie

- Chine

- Inde

- ���Ի�Dz�é������

- Philippines

- Singapour

- Malaisie

- Japon

- ���dzܱ��������-��é�����Ի��

- Autres pays d'Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Par la suite, nous menons des entretiens structurés avec des ingénieurs en conception d'installations, des responsables des achats de colocation, des chefs de produits de fabricants d'équipements d'origine de générateurs et des responsables régionaux des services publics d'électricité en Chine, en Inde, au Japon, en Australie et dans les principaux pôles de l'ASEAN. Leurs informations affinent les facteurs d'utilisation, les taux d'attachement des services et les trajectoires de remise, comblant les lacunes laissées par la recherche documentaire et confirmant les hypothèses initiales.

Recherche documentaire

Nos analystes collectent d'abord des statistiques fondamentales à partir de plateformes publiques neutres telles que les données douanières UN Comtrade, les régulateurs nationaux de l'énergie, l'Agence internationale de l'énergie et des organismes professionnels comme l'Asia Cloud Computing Association. Nous élargissons le champ avec des dépôts d'entreprises, des résultats trimestriels, des présentations aux investisseurs et des flux d'actualités réputés collectés via Dow Jones Factiva. Les portails d'approvisionnement gouvernementaux et les données d'expédition Volza nous aident à évaluer les volumes entrants de châssis ASI et de groupes électrogènes diesel, tandis que les tendances de brevets Questel révèlent les conceptions émergentes d'unités de distribution d'alimentation haute densité. Ces sources ancrent les courbes de demande historiques et les corridors de prix avant tout modélisation. Les sources listées sont illustratives ; de nombreuses références supplémentaires informent la collecte, la validation et les clarifications des données.

Dimensionnement du marché et prévisions

Nous construisons un modèle mixte : une reconstruction descendante de la capacité utilisant la charge informatique installée (MW) et les dépenses médianes en infrastructure électrique par MW, corroborée par des agrégations ascendantes sélectives de fournisseurs et des vérifications échantillonnées de prix de vente moyen × expéditions. Les variables principales comprennent le pipeline de campus hyperscale (MW), la pénétration des niveaux III/IV, la densité moyenne des baies, les tarifs régionaux de l'électricité et les mandats d'efficacité énergétique. La régression multivariée projette chaque moteur, tandis que l'analyse de scénarios teste les sensibilités aux contraintes du réseau et à l'approvisionnement en énergies renouvelables. Là où les estimations ascendantes sont fragmentaires, des ratios issus des marchés proxy les plus proches sont appliqués puis ajustés grâce aux retours d'experts.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux suiveurs de capacité indépendants et aux ventes des services publics ; les anomalies déclenchent une révision avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires après des événements politiques ou de fusions-acquisitions importants ; une revue finale des analystes garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence APAC pour l'alimentation électrique des centres de données de Mordor est-elle fiable

Les chiffres publiés diffèrent souvent parce que les études varient en termes de couverture des composants, d'années de base et de rythme d'actualisation.

En sélectionnant une base de référence 2025, en incluant les revenus de services et en actualisant tous les douze mois, Mordor offre un point médian prêt à la décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 8,56 milliards USD (2025) | ||

| 5,09 milliards USD (2024) | Cabinet de conseil régional A | Exclut les services, omet les installations de périphérie, année de base plus ancienne |

| 5,80 milliards USD (2024) | Cabinet de conseil mondial B | Ensemble de pays limité et taux d'adoption hyperscale plus faible |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, l'actualisation en temps opportun et la modélisation par méthode mixte produisent une base de référence équilibrée et transparente que les parties prenantes peuvent retracer jusqu'à des variables clairement énoncées et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'alimentation électrique des centres de données en Asie-Pacifique ?

La taille du marché de l'alimentation électrique des centres de données en Asie-Pacifique devrait atteindre 9,33 milliards USD en 2026 et croître à un TCAC de 9,05 % pour atteindre 14,39 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données en Asie-Pacifique ?

En 2026, la taille du marché de l'alimentation électrique des centres de données en Asie-Pacifique devrait atteindre 9,33 milliards USD.

Qui sont les acteurs clés du marché de l'alimentation électrique des centres de données en Asie-Pacifique ?

ABB Ltd, Caterpillar Inc., Cummins Inc., Generac Power Systems, Inc. et Kohler Co. sont les principales entreprises opérant sur le marché de l'alimentation électrique des centres de données en Asie-Pacifique.

Quelles années couvre ce marché de l'alimentation électrique des centres de données en Asie-Pacifique, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de l'alimentation électrique des centres de données en Asie-Pacifique était estimée à 9,33 milliards USD. Le rapport couvre la taille historique du marché de l'alimentation électrique des centres de données en Asie-Pacifique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'alimentation électrique des centres de données en Asie-Pacifique pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: