Taille et part du marché du gazon artificiel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

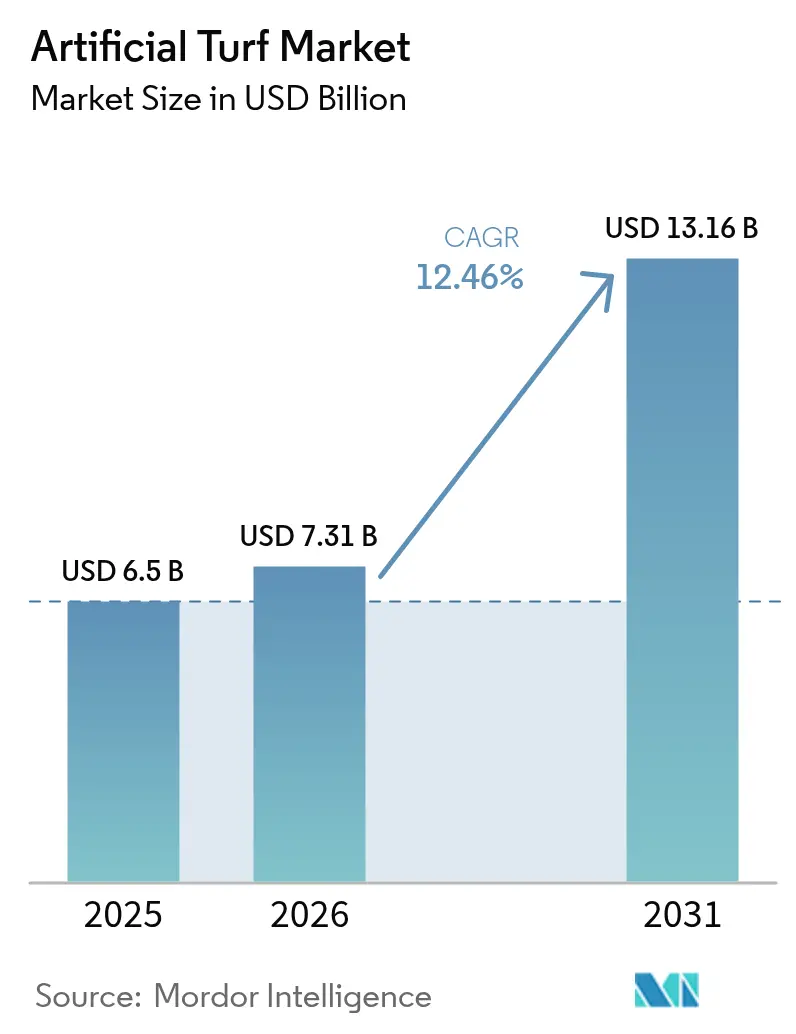

| Taille du Marché (2026) | 7.31 Milliards de dollars |

| Taille du Marché (2031) | 13.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.46% CAGR |

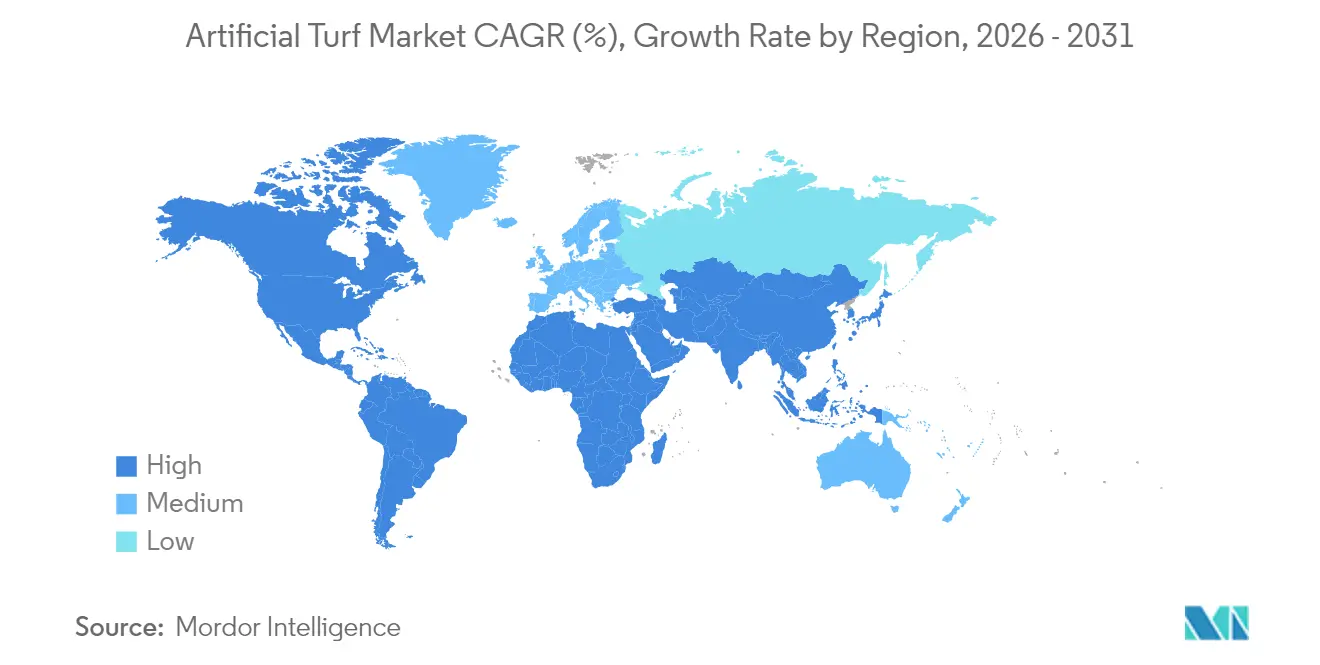

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

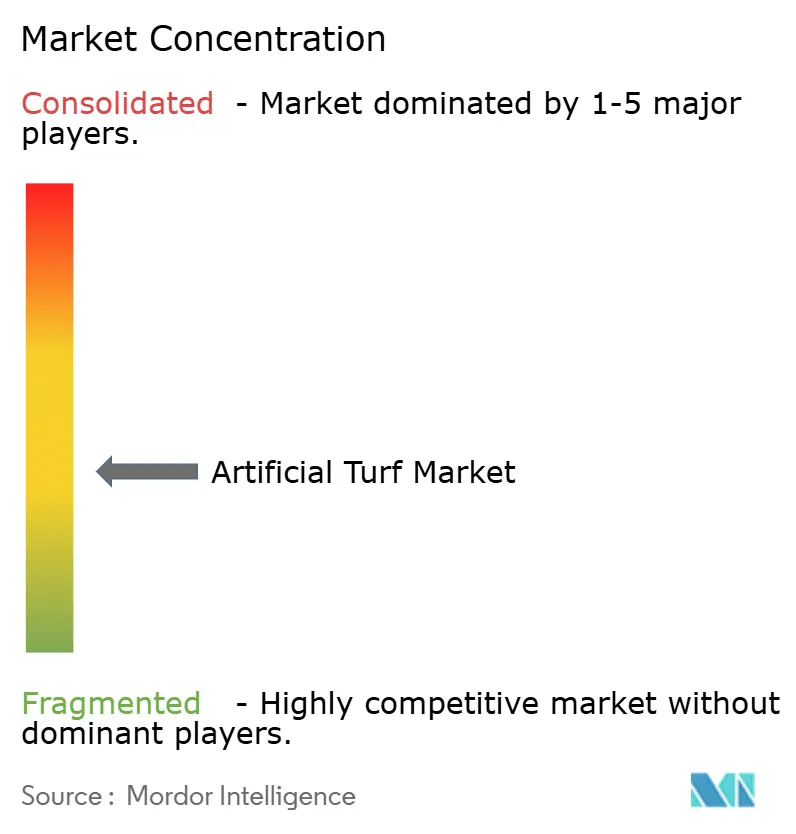

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gazon artificiel par ���ϲ�����

La taille du marché du gazon artificiel en 2026 est estimée à 7,31 milliards USD, en hausse par rapport à la valeur de 2025 de 6,5 milliards USD, avec des projections pour 2031 atteignant 13,16 milliards USD, progressant à un TCAC de 12,46 % sur la période 2026-2031. L'aggravation du risque de sécheresse et les lois obligatoires de conservation de l'eau déplacent la demande au-delà des enceintes sportives vers les infrastructures résidentielles, commerciales et civiques. L'intensité concurrentielle reste modérée ; les leaders mondiaux tels que Tarkett (FieldTurf) et TenCate Grass défendent leurs parts grâce à une capacité d'extrusion à grande échelle et à des programmes de recyclage en phase initiale, tandis que Shaw Sports Turf, CCGrass et un nombre croissant de spécialistes régionaux tirent parti de leur proximité et de leur agilité tarifaire pour remporter des contrats municipaux et scolaires. L'innovation se concentre désormais sur les chimies de fibres à faible chaleur, les formulations sans substances per- et polyfluoroalkylées, et les partenariats de recyclage en boucle fermée qui répondent au durcissement des règles européennes sur les microplastiques et aux propositions nord-américaines de responsabilité élargie des producteurs. Les acheteurs évaluent de plus en plus les fournisseurs sur les solutions de fin de vie et les performances de refroidissement vérifiées, ce qui génère une prime de prix pour les détenteurs de technologies, même si la fragmentation globale du marché persiste.

Principaux enseignements du rapport

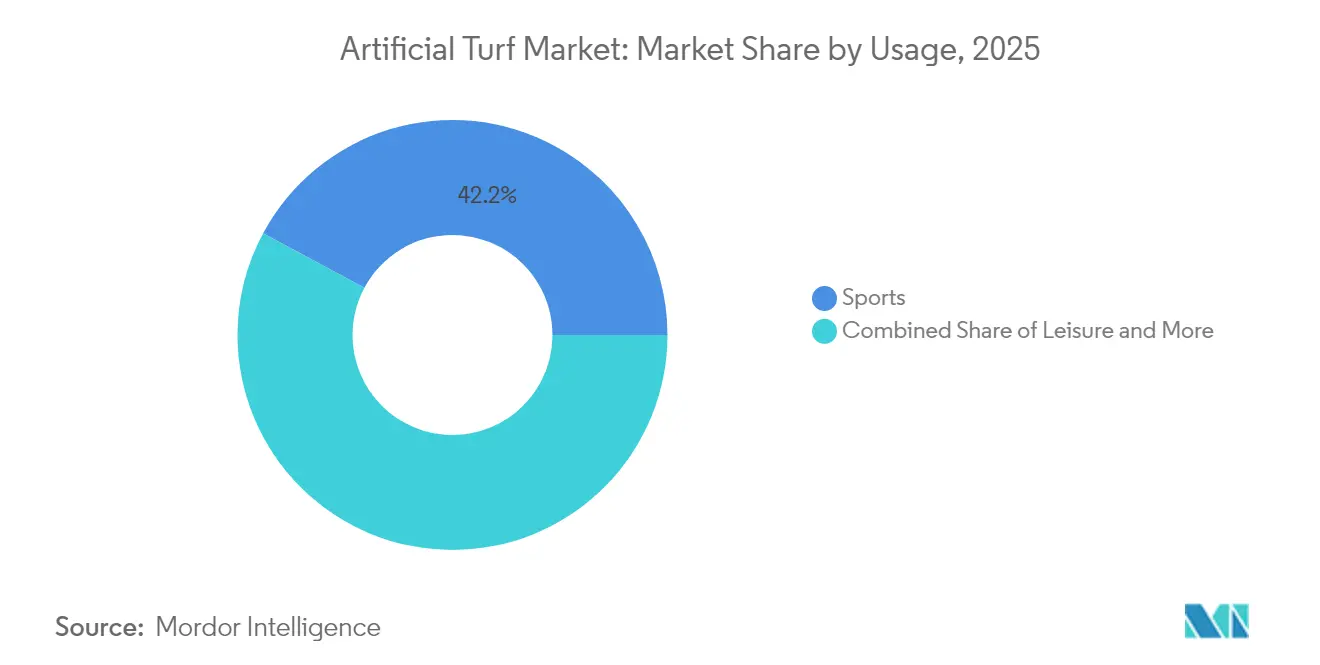

- Par usage, les sports ont dominé avec 42,15 % de la part de marché du gazon artificiel en 2025, tandis que l'aménagement paysager devrait progresser à un TCAC de 14,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté une part de 37,74 % de la taille du marché du gazon artificiel en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 13,98 % jusqu'en 2031.

- Le paysage concurrentiel reste modérément fragmenté. Tarkett (FieldTurf) et TenCate Grass ouvrent la voie grâce à leurs références en matière de durabilité, et l'infrastructure de recyclage s'impose comme le principal facteur de différenciation, plutôt que le seul prix.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du gazon artificiel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats stricts de conservation de l'eau | +2.8% | Amérique du Nord et Australie en tête, expansion vers l'Europe | Moyen terme (2-4 ans) |

| Expansion des installations dans les stades multisports | +2.1% | Mondial, avec une concentration en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Demande croissante en aménagement paysager résidentiel et commercial | +3.2% | Amérique du Nord et Europe en premier plan, Asie-Pacifique en émergence | Court terme (≤ 2 ans) |

| Projets de résilience climatique face aux îlots de chaleur urbains | +1.4% | Centres urbains mondiaux, priorité aux mégapoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de robots autonomes de pose de gazon | +0.9% | Amérique du Nord et Europe comme marchés d'adoption précoce | Moyen terme (2-4 ans) |

| Programmes de recyclage circulaire du gazon et de responsabilité élargie des producteurs | +1.1% | Europe : adoption obligatoire, Amérique du Nord : adoption volontaire | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Mandats stricts de conservation de l'eau

La loi AB 1572 de Californie et la loi SB 24-005 du Colorado suppriment l'irrigation à l'eau potable des pelouses non fonctionnelles et interdisent la pose de nouveau gazon non fonctionnel, transformant des améliorations discrétionnaires en obligations de conformité. L'accélération des délais met à rude épreuve la capacité des installateurs et avance les cycles de remplacement, ancrant ainsi effectivement le marché du gazon artificiel aux calendriers des politiques publiques plutôt qu'aux budgets des saisons sportives. Les municipalités d'Arizona, du Nevada et de certaines parties de l'Australie ont commencé à rédiger des ordonnances parallèles pour protéger des aquifères en déclin.

Expansion des installations dans les stades multisports

Les enceintes d'élite exigent de plus en plus des terrains capables d'accueillir du football américain, du football et des concerts dans des fenêtres de programmation resserrées. L'installation du système FieldTurf CORE au Mercedes-Benz Stadium en 2025 et le projet pilote de gazon hybride au SoFi Stadium pour la Coupe du Monde 2026 illustrent la visibilité que créent les grands contrats pour les systèmes de nouvelle génération. Ces améliorations de spécifications migrent vers les installations universitaires et secondaires en deux à trois cycles d'appels d'offres, multipliant l'influence sur les revenus de chaque projet phare.

Demande croissante en aménagement paysager résidentiel et commercial

Les applications d'aménagement paysager bénéficient de tendances convergentes, notamment la conservation de l'eau, la réduction des coûts d'entretien et les exigences de cohérence esthétique. Le TCAC de 15,3 % du segment reflète des changements fondamentaux dans l'économie de la gestion immobilière, où les coûts initiaux plus élevés du gazon artificiel se justifient par la suppression des dépenses d'irrigation, de fertilisation et d'entretien. Les gestionnaires de propriétés commerciales spécifient de plus en plus le gazon artificiel pour les espaces communs afin d'atteindre des budgets d'aménagement paysager prévisibles et de maintenir un attrait visuel tout au long de l'année[1]Source : Conseil du gazon synthétique, « Fiche d'information sur les avantages paysagers », syntheticturfcouncil.org. Les chaînes hôtelières standardisent l'utilisation du gazon artificiel dans les cours intérieures pour atteindre leurs objectifs ESG liés à la conservation de l'eau et à la réduction de l'irrigation.

Projets de résilience climatique face aux îlots de chaleur urbains

Les villes intègrent les systèmes de refroidissement du gazon artificiel dans des stratégies plus larges d'atténuation de la chaleur urbaine, transformant les spécifications des produits d'une orientation axée sur la performance vers des exigences d'adaptation climatique. Des recherches néerlandaises démontrant des réductions de température de 25,5 °C grâce à des systèmes de stockage d'eau en sous-sol positionnent le gazon à refroidissement amélioré comme une infrastructure plutôt que comme un équipement récréatif. Les marchés publics municipaux accordent de plus en plus la priorité aux capacités de réduction de la chaleur aux côtés des indicateurs de durabilité, créant des opportunités de différenciation pour les fabricants développant des solutions d'adaptation climatique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle de la pollution par les micro- et nanoplastiques | -1.8% | Leadership réglementaire de l'Europe, plaidoyer environnemental mondial | Moyen terme (2-4 ans) |

| Coût d'installation initial élevé | -2.1% | Mondial, particulièrement dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Interdiction de l'Union européenne sur le rembourrage en granulés de caoutchouc | -1.4% | Impact direct en Europe, perturbation de la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Risque de litiges liés au stress thermique des joueurs | -0.7% | Environnement litigieux en Amérique du Nord, normes de sécurité mondiales | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Contrôle de la pollution par les micro- et nanoplastiques

L'Agence européenne des produits chimiques estime que les terrains de sport contribuent à hauteur de 16 000 tonnes métriques de microplastiques par an, accélérant l'élan en faveur d'une élimination progressive des granulés de caoutchouc à l'échelle du continent[2].Source : Agence européenne des produits chimiques, « Microplastiques provenant des terrains de gazon artificiel », echa.europa.eu Les fabricants doivent repenser le confinement du rembourrage et explorer des alternatives à base de polymères liés ou d'origine végétale, ce qui pourrait augmenter les coûts des systèmes de 8 à 12 %. L'Agence européenne des produits chimiques a désormais confirmé le détachement de fibres de nanoplastiques sous l'effet de l'usure mécanique, renforçant les arguments en faveur de limites de spécification plus strictes et de régimes de responsabilité élargie des producteurs.

Coût d'installation initial élevé

Les obstacles liés au coût d'installation s'intensifient dans les segments sensibles aux prix, où le gazon artificiel est en concurrence avec des alternatives en gazon naturel dont les exigences en capital initial sont plus faibles. Les contraintes budgétaires municipales limitent l'adoption de solutions malgré les économies opérationnelles à long terme, en particulier dans les marchés émergents où les mécanismes de financement des améliorations d'infrastructure restent sous-développés. L'écart de coût devient prononcé pour les installations de plus petite taille où les économies d'échelle ne peuvent pas compenser les dépenses de préparation et d'installation, créant une segmentation du marché entre les applications haut de gamme et les projets à budget contraint. La sensibilité économique augmente pendant les périodes de coûts des matériaux élevés et de pénuries de main-d'œuvre, obligeant les fabricants à équilibrer la préservation des marges et les objectifs d'accès au marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par usage : les sports dominent malgré l'accélération de l'aménagement paysager

Les sports ont représenté 42,15 % du marché du gazon artificiel en 2025, ancrant des cycles de remplacement récurrents de huit à dix ans dans les enceintes professionnelles et universitaires. Les sports de contact, tels que le hockey, le tennis et les terrains de baseball, recherchent des mélanges de fibres qui optimisent le roulement du ballon et l'atténuation des chocs, renforçant un segment haut de gamme qui protège les marges même lorsque les coûts des résines augmentent. D'autres applications sportives, notamment le baseball et les terrains polyvalents, spécifient de plus en plus des systèmes hybrides combinant un renforcement synthétique avec des surfaces de jeu en gazon naturel.

Les améliorations incluent désormais des pigments réfléchissants la chaleur et des étiquettes cousues qui enregistrent les données d'entretien pour la validation de la garantie. Pendant ce temps, l'aménagement paysager progresse à un TCAC de 14,62 % jusqu'en 2031, dépassant tous les sous-segments sportifs alors que les municipalités se tournent vers la résilience face à la sécheresse. Cette accélération reflète des changements fondamentaux dans l'économie de la gestion immobilière, où les coûts initiaux plus élevés du gazon artificiel se justifient par la suppression des dépenses d'irrigation et d'entretien. Les applications de loisirs, englobant les aires de jeux et les espaces récréatifs, bénéficient d'améliorations en matière de sécurité et d'une utilisabilité tout au long de l'année que les surfaces naturelles ne peuvent pas offrir de manière constante.

Analyse géographique

L'Amérique du Nord devrait représenter une part de marché de 37,74 % en 2025, portée par ses infrastructures sportives établies et ses cycles de remplacement prévisibles dans les installations professionnelles, universitaires et municipales. La maturité du marché de la région génère des flux de revenus stables grâce aux renouvellements programmés de terrains et aux installations de conformité réglementaire, notamment à la suite de la mise en œuvre des mandats de conservation de l'eau. L'interdiction californienne de l'eau potable pour les pelouses non fonctionnelles et le moratoire du Colorado sur la plantation de gazon créent des projets de conformité immédiats avec une flexibilité de planification limitée. Les parcs municipaux mexicains privilégient les surfaces synthétiques pour réduire les factures d'eau en hausse et prolonger les heures de jeu malgré les pics de température.

La région Asie-Pacifique émerge comme la région à la croissance la plus rapide, avec un TCAC de 13,98 % de 2026 à 2031, portée par les pressions d'urbanisation et le développement des infrastructures sportives dans les grandes économies. Les vastes programmes de construction de stades en Chine et les investissements croissants de l'Inde dans les installations sportives créent d'importantes opportunités d'installation qui éclipsent la demande de remplacement dans les marchés matures. L'avantage fret de la région soutient les exportations vers l'Asie du Sud-Est, tandis que les zones urbaines denses du Japon constituent des bancs d'essai pour les fibres atténuant la chaleur. Les subventions gouvernementales en Corée du Sud compensent les coûts initiaux pour les terrains scolaires, accélérant ainsi la pénétration des établissements d'enseignement primaire.

Les régions Europe, Moyen-Orient et Afrique représentent des opportunités de croissance émergentes, malgré les vents contraires réglementaires liés aux restrictions environnementales. L'interdiction par l'Union européenne du rembourrage en granulés de caoutchouc crée une perturbation à court terme mais stimule l'innovation vers des alternatives durables susceptibles d'établir des avantages concurrentiels sur les marchés mondiaux. Le développement du marché en Amérique du Sud reflète des contraintes économiques et des priorités d'infrastructure qui favorisent les solutions rentables plutôt que les spécifications haut de gamme. La présence actuelle limitée de l'Afrique sur le marché suggère un potentiel à long terme significatif à mesure que le développement économique et les investissements dans les infrastructures sportives s'accélèrent sur le continent.

Paysage concurrentiel

Le marché du gazon artificiel présente une fragmentation modérée, avec à la fois des marques mondiales et des spécialistes régionaux. La division FieldTurf de Tarkett exploite des usines d'extrusion en France, en Allemagne et à Abou Dhabi, complétant la production aux É�ٲ��ٲ�-���Ծ��� pour équilibrer les coûts de fret et diversifier l'approvisionnement en résines. Son installation de régénération en Pennsylvanie traite 2 600 tonnes métriques de gazon post-consommation par an en 2021, renforçant les offres dans les juridictions qui évaluent les plans de fin de vie lors de la notation des appels d'offres. TenCate Grass collabore avec ExxonMobil en utilisant la technologie Exxtend pour convertir le polyéthylène récupéré en matière première de qualité vierge, permettant une chaîne d'approvisionnement en boucle fermée conforme aux mandats de circularité de l'UE.

Shaw Sports Turf se distingue par sa vitesse de touffetage et la cohérence des couleurs sur toute l'épaisseur, ciblant les terrains de lycées à fort volume où la certitude budgétaire prime sur l'esthétique du gazon hybride. CCGrass étend sa couverture du marché asiatique grâce à des gammes à prix plus bas soutenues par le statut de Producteur Préféré FIFA, tandis que SIS Pitches se concentre sur les systèmes hybrides clés en main pour les enceintes de rugby nécessitant des racines naturelles cousues pour la stabilité des mêlées.

Les nouveaux entrants explorent des fils à base de canne à sucre, des traitements antistatiques sans silicone et des diagnostics d'usure basés sur l'IA. Les transferts technologiques issus des géosynthétiques et des membranes de toiture introduisent des packages de stabilisateurs UV qui prolongent la durée de vie des fibres dans les climats équatoriaux. L'intensité concurrentielle devrait augmenter une fois que les frais de responsabilité élargie des producteurs de l'UE s'appliqueront pleinement en 2027, poussant les entreprises de niveau intermédiaire à s'associer avec des recycleurs ou à se retirer.

Leaders du secteur du gazon artificiel

CCGrass

Tarkett (FieldTurf)

TenCate Grass

Shaw Sports Turf

Sports Group (Polytan)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : FieldTurf a installé son système CORE au Mercedes-Benz Stadium pour le Championnat national des séries éliminatoires de football universitaire, renforçant sa position parmi les programmes d'élite de football universitaire avec plus de 1 500 installations NCAA.

- Octobre 2024 : Le Parlement européen a approuvé l'interdiction de l'UE sur le rembourrage en granulés de caoutchouc, représentant un impact annuel de 218 000 tonnes métriques USD en Europe.

- Septembre 2024 : Le gazon biosourcé de Domo Sports Grass à base de canne à sucre a attiré l'attention du marché comme alternative durable aux fibres à base de pétrole.

- Juin 2024 : La ville de Windsor a annoncé un investissement de 3 millions USD dans un terrain de football en gazon artificiel au complexe de football McHugh, en réponse à une augmentation de la demande de location de terrains depuis 2020 et démontrant la reconnaissance municipale des avantages opérationnels du gazon artificiel dans des conditions climatiques difficiles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché du gazon artificiel comme la valeur de vente et d'installation de surfaces à fibres synthétiques imitant le gazon naturel dans les installations sportives, les pelouses résidentielles et les aménagements paysagers commerciaux. L'unité d'analyse est le système de surfaçage fini, incluant le support et le matériau de remplissage, mais excluant les travaux de génie civil du site et la maintenance post-installation.

Exclusion du périmètre : Les tapis décoratifs à poils courts, les moquettes intérieures et la production de caoutchouc en granulés ne sont pas pris en compte.

Aperçu de la segmentation

- Par usage

- Sports

- Sports de contact

- Hockey sur gazon

- Tennis

- Autres sports

- Loisirs

- Aménagement paysager

- Sports

- ��é�Dz��������

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs, des formulateurs de polymères, des gestionnaires d'installations sportives et des entrepreneurs en aménagement paysager en Amérique du Nord, en Europe, dans le Golfe et en Asie de l'Est. Ces discussions ont permis de clarifier les coûts d'installation, les obstacles à l'adoption à la suite du projet d'interdiction du caoutchouc en granulés par l'UE, ainsi que la prime accordée par les acheteurs aux fibres sans PFAS, nous permettant de valider les volumes, les prix de vente moyens et les cycles de réfection.

Recherche documentaire

Nous avons commencé par cartographier les fondamentaux de l'offre et de la demande à travers des ensembles de données publics tels que les statistiques d'utilisation de l'eau de l'US Geological Survey, les fichiers de remboursement du California Department of Water Resources, les permis de construction d'Eurostat et le dossier de l'European Chemicals Agency sur les restrictions relatives aux matériaux de remplissage. Les publications des associations professionnelles du Synthetic Turf Council, les rapports de tests du programme FIFA Quality et les dépôts de brevets consultés via Questel ont fourni des références technologiques et de coûts. Les signaux financiers des principaux fabricants ont été tirés de D&B Hoovers et de Dow Jones Factiva, tandis que les données d'expédition de Volza ont permis de recouper les flux régionaux. Ces illustrations sont indicatives ; un corpus plus large de littérature a été examiné pour étayer chaque hypothèse.

Nos analystes ont ensuite mis en correspondance les résultats secondaires avec les archives d'appels d'offres municipaux, les mises à jour des codes de construction et les indices de sévérité de la sécheresse, créant ainsi le cadre factuel qui sous-tend le modèle.

Dimensionnement du marché et prévisions

Une construction descendante — la surface installable dérivée des inventaires de terrains de sport, des mises en chantier de logements et des conversions de pelouses commerciales — a été réconciliée avec des vérifications ascendantes issues d'agrégations échantillonnées ASP × mètres carrés. Les variables clés comprennent le nombre de nouveaux projets de stades, l'adoption des remboursements d'eau résidentiels, le cycle de vie moyen du gazon, les variations de l'indice de sécheresse et l'inflation des coûts de construction régionaux. Les lacunes dans les données de distribution ont été comblées par extrapolation pondérée à partir de panels d'installateurs certifiés.

Pour les prévisions, une régression multivariée combinée au lissage ARIMA a capturé la sensibilité de la demande à la pénurie d'eau et aux cycles d'investissement, tandis que l'analyse de scénarios a soumis à des tests de résistance les variations réglementaires telles que les limites imminentes de l'UE sur les microplastiques.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses de variance par rapport à des indicateurs indépendants (par ex., approbations de terrains FIFA, taux d'utilisation des capacités de polymères). Les anomalies déclenchent une révision par un analyste senior avant validation. Mordor actualise les données tous les douze mois et publie des mises à jour intermédiaires lorsque la législation sur les remboursements ou des interdictions majeures de matériaux affectent de manière significative les chiffres de référence.

Pourquoi la référence de Mordor sur le gazon artificiel est fiable

Les chiffres publiés divergent souvent parce que les entreprises adoptent des périmètres, des grilles tarifaires et des rythmes d'actualisation différents. Nous reconnaissons cette variabilité d'emblée, puis démontrons comment notre sélection rigoureuse de variables et nos révisions opportunes produisent une référence fiable pour les planificateurs.

Les principaux facteurs d'écart comprennent la prise en compte ou non des rénovations paysagères, la manière dont les changements de composition des matériaux modifient les ASP, et la cadence à laquelle les taux de change et l'inflation sont recalibrés.

Certains fournisseurs intègrent également les tapis et le gazon automobile dans leurs totaux, créant une inflation des chiffres globaux qui fausse les comparaisons.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,5 Md USD (2025) | ���ϲ����� | |

| 6,87 Md USD (2024) | Global Consultancy A | Omet la demande de rénovation paysagère et applique des répartitions régionales uniformes |

| 7,59 Md USD (2024) | Trade Journal B | Utilise un ASP mondial unique, ignorant la composition des polymères et les remises liées aux remboursements |

| 76,6 Md USD (2022) | Regional Consultancy C | Périmètre large incluant les moquettes, les tapis et les intérieurs automobiles |

La comparaison montre que lorsque l'élargissement du périmètre ou les modèles de tarification statiques sont écartés, le chiffre de Mordor offre une référence équilibrée et transparente, liée à l'activité d'installation observable et à des exclusions clairement énoncées, donnant aux décideurs un chiffre sur lequel ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du gazon artificiel ?

Le marché du gazon artificiel est évalué à 7,31 milliards USD en 2026 et devrait croître pour atteindre 13,16 milliards USD d'ici 2031 à un TCAC de 12,46 %.

Quel segment connaît la croissance la plus rapide au sein du marché du gazon artificiel ?

Les applications d'aménagement paysager progressent à un TCAC de 14,62 %, dépassant tous les segments liés aux sports en raison des mandats de conservation de l'eau et des coûts d'entretien sur la durée de vie plus faibles.

Quelle région détient la plus grande part du marché du gazon artificiel ?

L'Amérique du Nord est en tête avec une part de 37,74 % en 2025, soutenue par des cycles de remplacement de stades matures et une législation stricte contre la sécheresse.

Pourquoi les microplastiques sont-ils une préoccupation pour le gazon artificiel ?

Des études attribuent 16 000 tonnes métriques d'émissions annuelles de microplastiques en Europe aux terrains de gazon artificiel, suscitant des réglementations qui éliminent progressivement le rembourrage en granulés de caoutchouc et stimulent la demande d'alternatives durables.

Comment les fabricants abordent-ils l'élimination du gazon en fin de vie ?

Des entreprises telles que TenCate Grass et Tarkett investissent dans des programmes de recyclage avancés qui convertissent les fibres de polyéthylène usagées en nouvelle résine, s'alignant sur les réglementations relatives à l'économie circulaire et les critères de durabilité des acheteurs.

Quels facteurs influencent le coût total de possession du gazon artificiel ?

Les facteurs principaux comprennent le coût d'installation initial, les économies d'irrigation, la main-d'œuvre d'entretien, les temps d'arrêt du terrain et les frais éventuels de recyclage ou d'élimination, les régions soumises au stress hydrique atteignant les périodes de retour sur investissement les plus rapides.

Dernière mise à jour de la page le: