Taille et part du marché de l'intelligence artificielle des objets (AIoT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.18 Milliards de dollars |

| Taille du Marché (2031) | 105.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.12% CAGR |

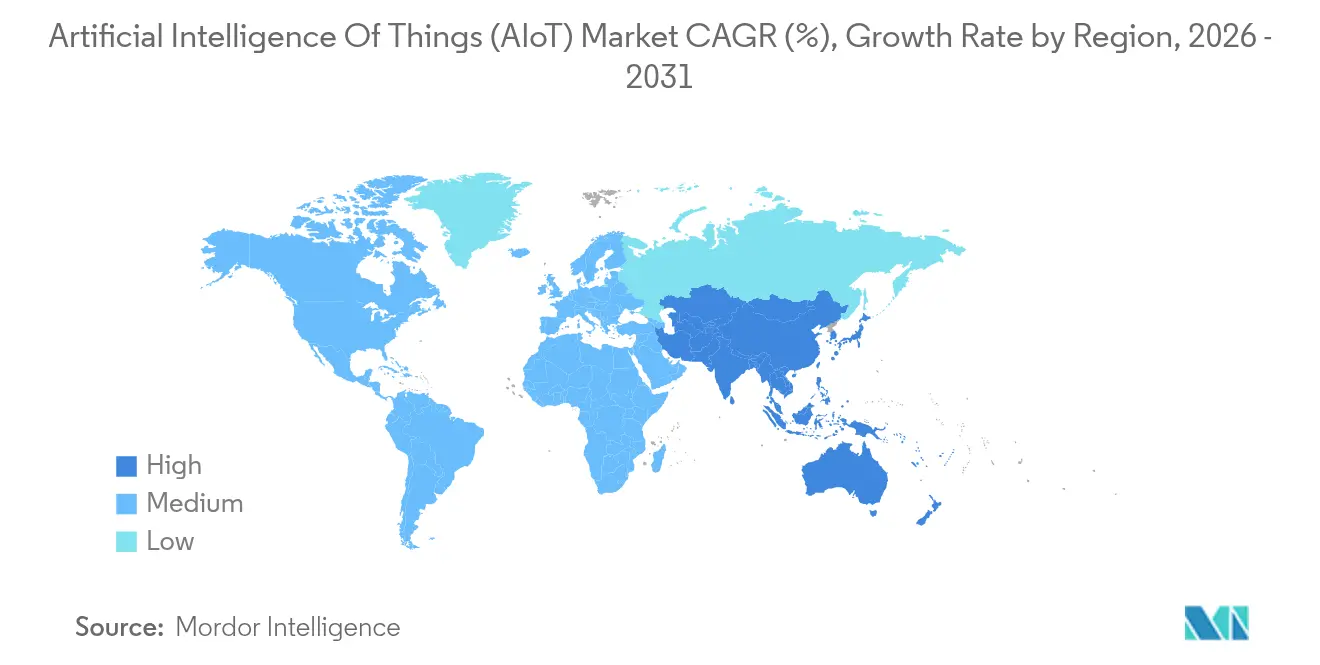

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

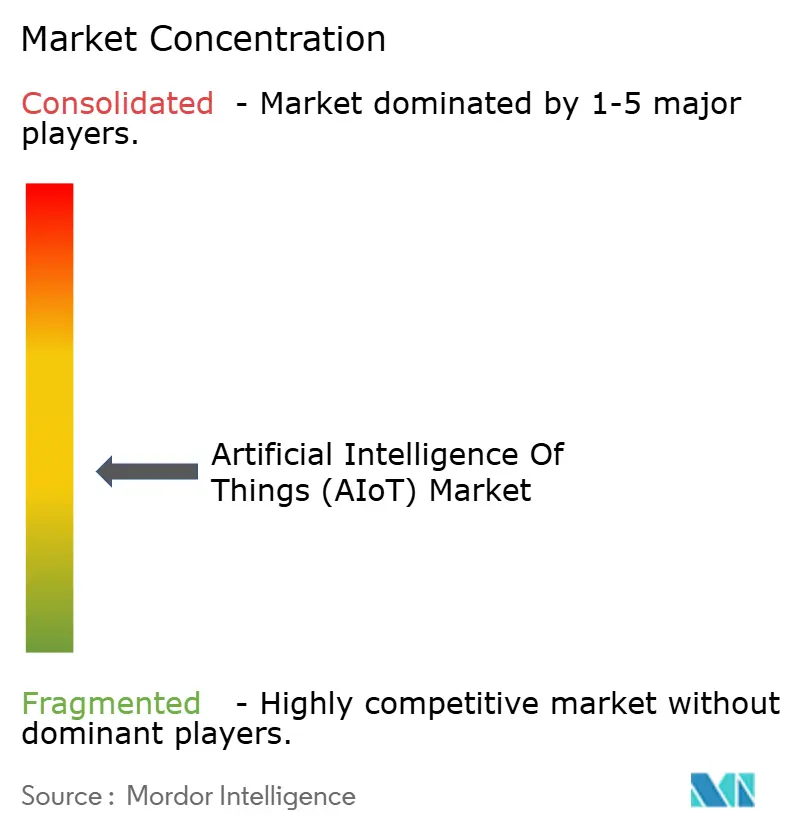

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle des objets (AIoT) par ���ϲ�����

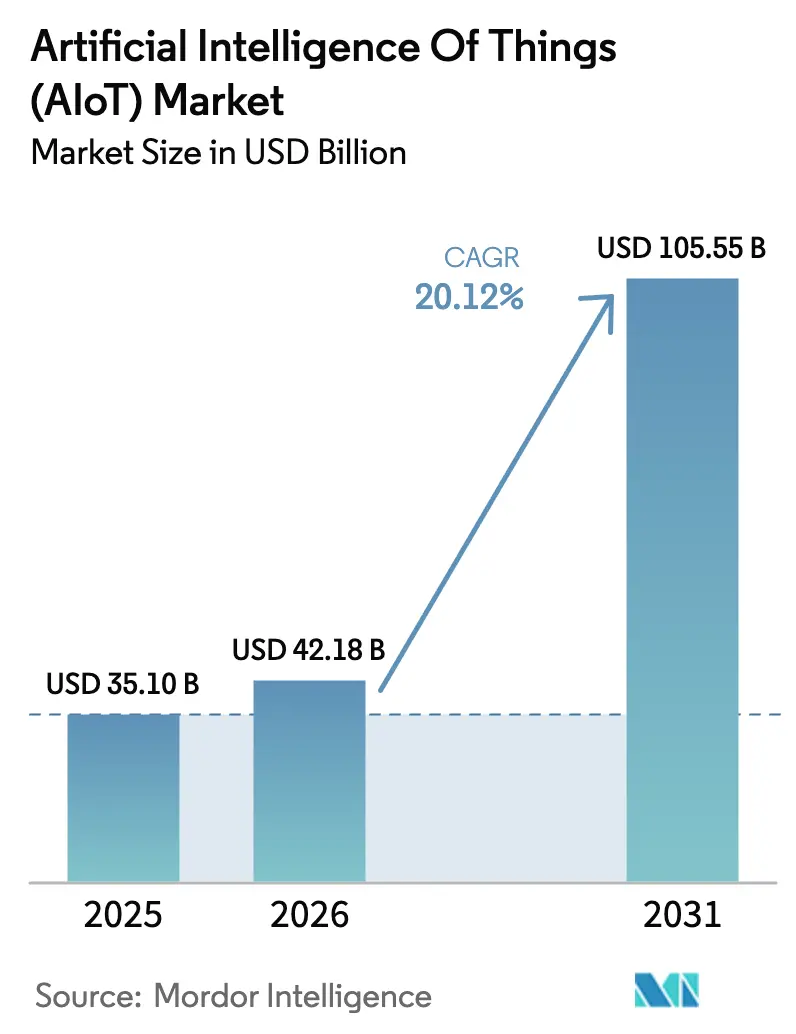

La taille du marché de l'intelligence artificielle des objets en 2026 est estimée à 42,18 milliards USD, en croissance par rapport à la valeur de 2025 de 35,10 milliards USD, avec des projections pour 2031 indiquant 105,55 milliards USD, progressant à un TCAC de 20,12 % sur la période 2026-2031. La convergence rapide des modèles d'IA avec les points de terminaison IoT riches en capteurs fait évoluer les déploiements d'une surveillance réactive vers une intelligence autonome native en périphérie. La fabrication en volume de chipsets IA à faible coût, les investissements des hyperscalers dans les services cloud centrés sur l'IA, et la demande croissante des entreprises pour des opérations prédictives continuent d'élargir les cas d'usage adressables. Les leaders des semi-conducteurs tels que NVIDIA ont enregistré une croissance de leur chiffre d'affaires de 78 % en glissement annuel pour atteindre 39,3 milliards USD au quatrième trimestre 2025, portée par la demande en infrastructure IA. La complexité d'intégration crée simultanément une opportunité de services considérable, les organisations recherchant des partenaires spécialisés pour assembler algorithmes IA, réseaux et flux de travail métier en solutions unifiées. Les cadres réglementaires tels que la loi européenne sur l'IA favorisent des architectures de « confidentialité dès la conception » qui privilégient le traitement distribué et l'interopérabilité basée sur des normes.

Points clés du rapport

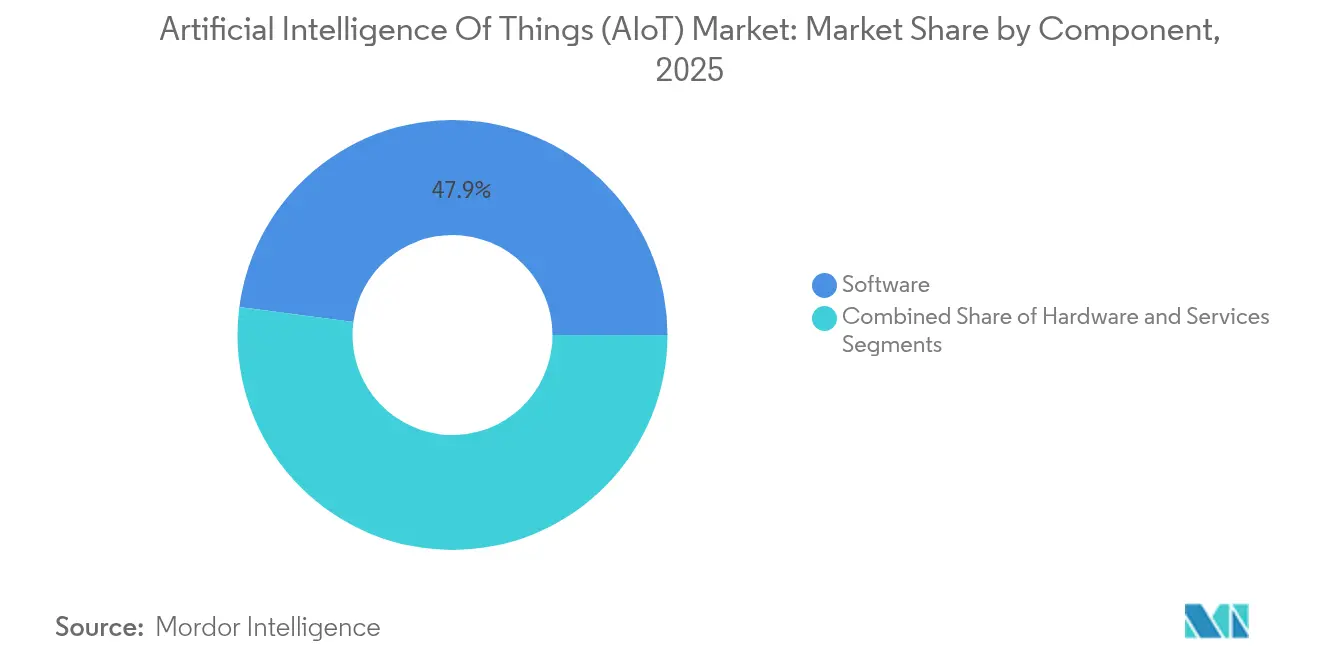

- Par composant, les plateformes logicielles ont dominé avec une part de revenus de 47,92 % en 2025 ; les services devraient se développer à un TCAC de 31,60 % jusqu'en 2031.

- Par modèle de déploiement, les solutions basées sur le cloud détenaient 56,84 % de la part de marché de l'intelligence artificielle des objets en 2025, tandis que les implémentations en périphérie devraient croître à un TCAC de 37,45 % jusqu'en 2031.

- Par application, la vidéosurveillance a maintenu une part de 24,10 % de la taille du marché de l'intelligence artificielle des objets en 2025 ; la mobilité autonome progresse à un TCAC de 42,60 % jusqu'en 2031.

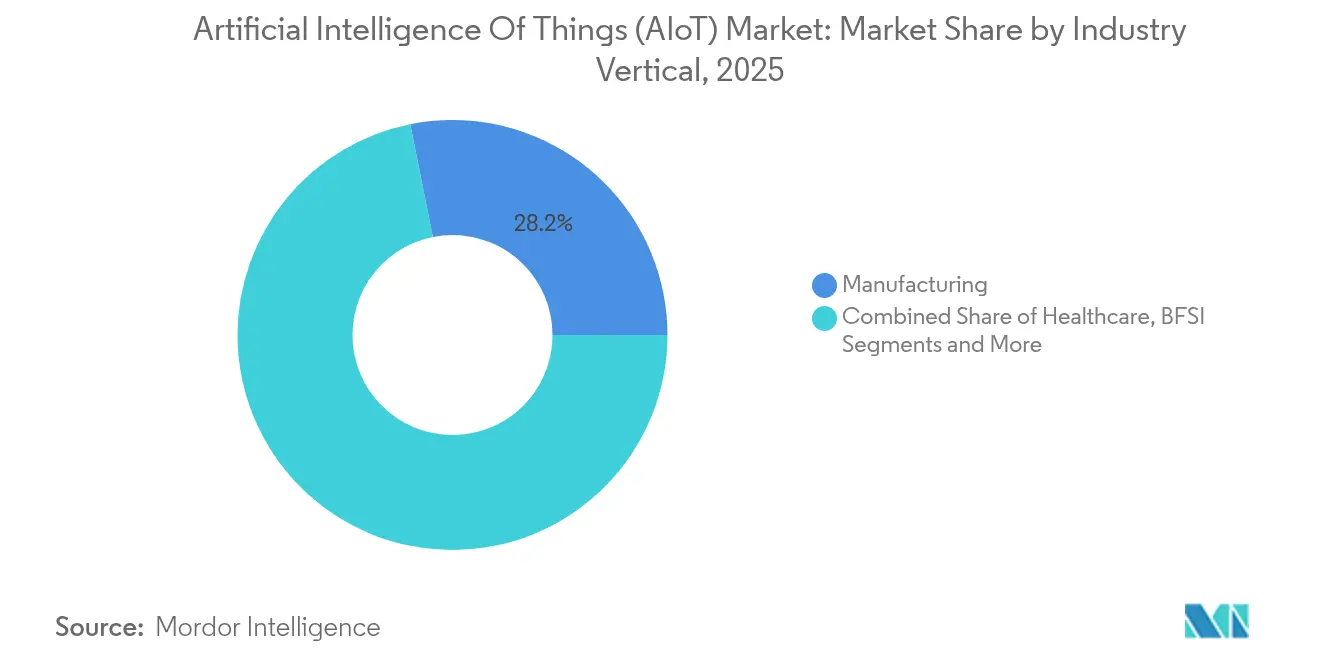

- Par secteur industriel, la fabrication représentait 28,15 % des revenus de 2025, tandis que la santé est le segment à la croissance la plus rapide avec un TCAC de 35,40 %.

- Par pile technologique, l'apprentissage automatique représentait une part de 40,72 % en 2025 ; le traitement du langage naturel enregistre la croissance la plus forte avec un TCAC de 28,95 %.

- Par géographie, l'Amérique du Nord commandait une part de revenus de 42,10 % en 2025 ; l'APAC devrait progresser à un TCAC de 27,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'intelligence artificielle des objets (AIoT)

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La baisse des coûts du matériel IA en périphérie accélère l'adoption | +4.2% | Mondial, la fabrication en Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Déploiement des réseaux 5G / 6G permettant une latence ultra-faible | +3.8% | Amérique du Nord et UE en avance, Asie-Pacifique en masse | Long terme (≥ 4 ans) |

| Augmentation des dépenses des entreprises en suites AIoT de maintenance prédictive | +3.1% | Allemagne, Chine, É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Chipsets prêts pour l'AIoT intégrés dans les appareils grand public | +2.9% | Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Les liaisons IoT par satellite en orbite basse déverrouillent les actifs distants | +1.8% | Australie, Canada, ����é������ | Long terme (≥ 4 ans) |

| Les programmes de villes intelligentes soutenus par les gouvernements alimentent la modernisation des infrastructures | +1.5% | Chine, Inde, États du CCG | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La baisse des coûts du matériel IA en périphérie accélère l'adoption

Les réductions continues des prix des puces d'inférence en périphérie reconfigurent les équations coût-bénéfice dans les déploiements industriels et grand public. Le partenariat d'Intel en 2024 avec Qualcomm pour co-concevoir des modules IA sans fil illustre les mouvements inter-fournisseurs qui compriment les coûts des nomenclatures tout en améliorant l'efficacité du traitement sur l'appareil.[1]Qualcomm Incorporated, "Collaboration IA sans fil Qualcomm–Intel," qualcomm.com Les fabricants sont désormais en mesure d'exécuter des algorithmes prédictifs complexes localement, réduisant les frais de calcul cloud et évitant les temps d'arrêt induits par la latence.

Déploiement des réseaux 5G / 6G permettant une latence ultra-faible

Les opérateurs de télécommunications superposent des tranches de transport optimisées par l'IA sur les cœurs 5G et lancent des bancs de recherche 6G initiaux, créant la bande passante et la latence déterministe essentielles pour la mobilité autonome et la robotique à distance. La feuille de route d'automatisation réseau prédictive alimentée par l'IA de Cisco souligne comment les mises à niveau de transport et l'intelligence réseau se combinent pour prendre en charge les charges de travail AIoT en temps réel.[2]Cisco Systems, "Cisco Networking Cloud et Nexus HyperFabric," cisco.com

Augmentation des dépenses des entreprises en suites AIoT de maintenance prédictive

Les grands groupes industriels développent des réseaux de capteurs et des offres groupées d'analyses pour réduire les arrêts imprévus. La collaboration de Honeywell Int'l avec Google Cloud pour construire des agents d'usine autonomes illustre le discours sur le retour sur investissement qui motive désormais les financements au niveau du conseil d'administration pour les programmes de maintenance assistée par l'IA.[3]Honeywell International, "Honeywell et Google Cloud élargissent leur partenariat IA," honeywell.com

Chipsets prêts pour l'AIoT intégrés dans les appareils grand public

Les fabricants d'appareils intègrent de plus en plus des moteurs d'inférence dédiés dans les objets connectés, les appareils électroménagers intelligents et les systèmes d'infodivertissement embarqués. Qualcomm et Palantir ont étendu leur partenariat d'analyse en périphérie en mars 2025 pour fournir des pipelines IA légers sur l'appareil qui réduisent le trafic de retour et préservent la confidentialité des utilisateurs.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'intégrateurs de systèmes qualifiés en AIoT | –2.8% | Marchés émergents, villes de taille intermédiaire | Court terme (≤ 2 ans) |

| La fragmentation des normes périphérie-cloud entrave l'interopérabilité | –2.1% | Sites multi-fournisseurs mondiaux | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité à l'IA préservant la confidentialité | –1.9% | UE en premier, extension à l'APAC | Long terme (≥ 4 ans) |

| La conformité à la loi européenne sur l'IA alourdit la charge documentaire | –1.5% | Europe, exportateurs vers l'UE | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pénurie d'intégrateurs de systèmes qualifiés en AIoT

Les déploiements nécessitent de rares combinaisons d'ingénierie en apprentissage automatique, de protocoles industriels et de savoir-faire métier. Les viviers de talents limités font grimper les coûts des projets et allongent les déploiements, en particulier pour les fabricants du marché intermédiaire situés en dehors des principaux pôles technologiques.

La fragmentation des normes périphérie-cloud entrave l'interopérabilité

La norme ISO/IEC 27402 offre des règles de sécurité de base, mais les orientations complètes en matière d'interopérabilité restent lacunaires. Les entreprises s'enferment souvent tôt dans des piles mono-fournisseur, ce qui augmente les coûts de migration et freine l'expérimentation au sein des écosystèmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes logicielles stimulent la complexité d'intégration

Le logiciel représentait 47,92 % des revenus en 2025, soutenant l'orchestration, la gestion des modèles IA et l'intégration des données sur les actifs distribués. Les services progressent à un TCAC de 31,60 % alors que les entreprises externalisent la conception de solutions de bout en bout pour combler les silos IT-OT. La déflation des prix du matériel transforme les nœuds en périphérie en produits de base, poussant la différenciation vers les couches de valeur logicielle. La taille du marché de l'intelligence artificielle des objets pour le logiciel devrait s'élargir à mesure que les places de marché d'algorithmes et les bibliothèques de modèles spécifiques aux domaines se développent commercialement. La croissance des services reflète la demande des clients pour des connecteurs sur mesure, le renforcement de la sécurité et la gouvernance du cycle de vie.

Par modèle de déploiement : l'informatique en périphérie gagne en priorité stratégique

Les architectures cloud ont conservé 56,84 % des dépenses de 2025, mais les déploiements en périphérie mènent la croissance à un TCAC de 37,45 % alors que les charges de travail sensibles à la latence migrent plus près des machines. Les entreprises adoptent des plans hybrides qui répartissent dynamiquement l'inférence entre le calcul local et central en fonction des contraintes de bande passante, de confidentialité et d'énergie. Les clusters Nexus HyperFabric de Cisco illustrent des conceptions convergées qui hébergent des GPU et de l'Ethernet haute vitesse dans le même rack, offrant aux clients la possibilité de déplacer les charges de travail sans reconfigurer les infrastructures. Cette flexibilité oriente les feuilles de route d'approvisionnement vers des piles composables et indépendantes des fournisseurs qui découplent la gravité des données des performances des algorithmes.

Par application : la mobilité autonome redéfinit l'intelligence des transports

La vidéosurveillance détenait 24,10 % des revenus en 2025, bénéficiant d'écosystèmes de caméras matures et d'ajouts IA progressifs. La mobilité autonome affiche la croissance la plus rapide à un TCAC de 42,60 %, portée par des pilotes réglementaires et la baisse des coûts des LiDAR. Les opérations de taxi-robot à grande échelle de Waymo et la pile de conduite entièrement autonome développée en interne par Tesla révèlent comment l'accumulation de kilométrage accélère le perfectionnement des modèles. Les flottes logistiques et les agences de transport municipal étendent les preuves de concept vers la production complète, intégrant des unités d'inférence en périphérie qui fusionnent les données des capteurs pour une planification de trajectoire en moins d'une milliseconde.

Par secteur industriel : la numérisation de la santé accélère l'adoption de l'AIoT

La fabrication a contribué à hauteur de 28,15 % du chiffre d'affaires de 2025 grâce à la maintenance prédictive, l'analyse de la qualité et la robotique adaptative. La santé, progressant à un TCAC de 35,40 %, exploite la surveillance à distance des patients, les diagnostics augmentés par l'IA et le suivi des actifs hospitaliers pour alléger la charge de travail des cliniciens et améliorer les résultats. Les approbations réglementaires pour les logiciels en tant que dispositifs médicaux et le remboursement des services de télé-cardiologie renforcent l'allocation de capital vers les plateformes de soins connectés sur le marché de l'intelligence artificielle des objets. Les secteurs de l'énergie, des services publics et de l'agriculture continuent d'introduire une optimisation pilotée par les capteurs, mais sont en retrait par rapport à la santé en termes de dynamique de croissance relative.

Par pile technologique : le traitement du langage naturel permet des interfaces centrées sur l'humain

L'apprentissage automatique dominait 40,72 % de la pile de 2025, soutenant la détection d'anomalies et la logique d'optimisation. Le traitement du langage naturel enregistre désormais le TCAC le plus élevé à 28,95 % alors que les interfaces conversationnelles et les commandes vocales démocratisent l'accès aux systèmes industriels complexes. Cisco a intégré le traitement du langage naturel dans les consoles de gestion réseau pour simplifier la configuration des politiques, permettant au personnel d'exploitation de formuler des requêtes en langage courant plutôt que de rédiger des commandes CLI. La vision par ordinateur et l'apprentissage par renforcement approfondissent également leur pénétration dans les drones d'inspection autonomes et le routage adaptatif des chaînes d'approvisionnement respectivement.

Analyse géographique

L'Amérique du Nord a dominé avec 42,10 % des revenus en 2025, soutenue par une connectivité avancée, une base dense de capital-risque et des incitations fédérales à la recherche en IA. Les fabricants américains déploient des analyses sur le plancher d'usine pour compenser les pénuries de main-d'œuvre, tandis que les réglementations canadiennes sur la confidentialité favorisent l'adoption précoce de cadres d'apprentissage fédéré dans le secteur de la santé. Le segment maquila du Mexique intègre des nœuds IA en périphérie pour rationaliser les flux logistiques transfrontaliers.

L'APAC est la région à la croissance la plus rapide avec un TCAC de 27,85 % jusqu'en 2031. Les vastes parcs industriels de la Chine et les corridors commerciaux de la Route de la Soie nécessitent une visibilité prédictive sur les réseaux de fret multimodaux, stimulant les achats en volume de passerelles IA embarquées. Le Japon développe des flottes de robots de service pour assister une population vieillissante, associant la vision par ordinateur à des manipulateurs dextres dans les établissements de soins aux personnes âgées. Le programme Inde numérique de l'Inde accélère les appels d'offres pour les villes intelligentes qui regroupent la gestion du trafic par IA, l'analyse des déchets solides et les kiosques de santé électronique sous des plateformes de commandement unifiées.

L'Europe équilibre l'innovation avec une gouvernance stricte. La loi européenne sur l'IA impose des mandats de transparence et de gestion des risques qui encouragent les outils sécurisés dès la conception. Les constructeurs automobiles allemands déploient des clusters en périphérie riches en GPU sur les planchers d'usine pour l'inspection de soudure en temps réel, tandis que le Royaume-Uni canalise les fonds de stratégie industrielle vers des pôles de cyber-résilience AIoT. Les producteurs pétroliers du Moyen-Orient numérisent les actifs en amont en utilisant la liaison satellite et le traitement de vision en périphérie pour améliorer la sécurité des travailleurs et réduire les empreintes carbone.

Paysage concurrentiel

L'intensité concurrentielle reste modérée. Les hyperscalers cloud — AWS, Microsoft, Google — regroupent l'IA, l'orchestration des appareils et les pipelines d'ingestion dans des offres par abonnement, favorisant la fidélisation à la plateforme. NVIDIA domine les puces accélératrices, incitant les fournisseurs de réseaux et de serveurs à adopter des stratégies d'alliance ; le tissu Spectrum-X basé sur Ethernet de Cisco intègre les ASIC Silicon One de NVIDIA pour offrir un débit déterministe aux clusters IA. Les acteurs industriels établis tels que Siemens AG et GE Digital intègrent une expertise verticale dans des offres axées sur les domaines qui rivalisent moins sur la puissance de calcul brute et davantage sur l'optimisation des flux de travail.

Les écosystèmes de partenariats remplacent les verrouillages bilatéraux des fournisseurs. SAP SE a intégré l'IA générative dans 50 % des commandes cloud de 2024, utilisant sa base installée ERP pour propager des fonctionnalités AIoT telles que les jumeaux numériques centrés sur les actifs et la logistique prédictive des pièces de rechange. Les acteurs des semi-conducteurs courtisent les partenaires logiciels pour se différencier au-delà des benchmarks d'images par seconde, comme le montre la co-conception par STMicroelectronics et Qualcomm de conceptions de référence IA sans fil pour les points de terminaison à contraintes de batterie. Les start-ups ciblent des niches spécifiques : moteurs de confidentialité natifs en périphérie, noyaux d'inférence ultra-basse consommation ou outils de conformité spécifiques aux secteurs verticaux. La certification de gouvernance ISO/IEC 42001 crée une rampe d'accès pour les auditeurs spécialisés qui aident les fournisseurs à aligner les processus du cycle de vie sur les exigences réglementaires.

Leaders du secteur de l'intelligence artificielle des objets (AIoT)

Amazon Web Services

Microsoft Corp.

Google LLC

IBM Corp.

Cisco Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Qualcomm et Palantir ont étendu leur collaboration pour fusionner l'analyse basée sur l'ontologie avec les plateformes système sur puce en périphérie pour l'automatisation des usines.

- Juin 2025 : Cisco a lancé des mises à niveau d'AI Canvas et du tableau de bord Nexus pour rationaliser le déploiement sécurisé du tissu AIoT dans les campus de commerce de détail et de santé.

- Octobre 2024 : STMicroelectronics et Qualcomm ont conclu une alliance IoT sans fil intégrant la propriété intellectuelle RF de Qualcomm avec les microcontrôleurs STM32 de ST pour les appareils industriels et grand public.

- Août 2024 : Le fonds écosystème AIoT d'Advantech et Momenta a investi dans Axiom Cloud pour développer des jumeaux numériques de réfrigération qui réduisent la consommation d'énergie dans les chaînes d'épiceries.

Portée du rapport mondial sur le marché de l'intelligence artificielle des objets (AIoT)

L'AIoT intègre la connectivité offerte par l'internet des objets (IoT) avec les informations dérivées de l'intelligence artificielle (IA). Cette technologie innovante repose sur l'incorporation de l'intelligence artificielle dans le cadre de l'IoT.

L'étude suit les revenus accumulés grâce à la vente de solutions et de services d'intelligence artificielle des objets (AIoT) par divers acteurs sur le marché mondial. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. Elle analyse également les facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché de l'intelligence artificielle des objets (AIoT) est segmenté par composant (logiciel, services), par application (vidéosurveillance, gestion des stocks, maintenance prédictive, gestion de la chaîne d'approvisionnement, autres), par déploiement (AIoT basé sur le cloud, AIoT en périphérie), par secteur industriel (commerce de détail, BFSI, agriculture, santé, fabrication, transport & logistique, gouvernement & défense, autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus

| �Ѳ���é������� |

| Logiciel |

| Services |

| AIoT basé sur le cloud |

| AIoT en périphérie |

| IA-périphérie hybride |

| Vidéosurveillance et sécurité |

| Maintenance prédictive |

| Gestion des stocks et des entrepôts |

| Optimisation de la chaîne d'approvisionnement et des flottes |

| Gestion de l'énergie et des services publics |

| Bâtiments et villes intelligents |

| Expérience client et personnalisation |

| Mobilité autonome |

| Fabrication |

| �����Գ�é |

| Commerce de détail et commerce électronique |

| BFSI |

| Transport et logistique |

| Agriculture |

| Énergie et services publics |

| Villes intelligentes et gouvernement |

| Aérospatiale et défense |

| Apprentissage automatique |

| Apprentissage profond |

| Traitement du langage naturel |

| Vision par ordinateur |

| Apprentissage par renforcement |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | �Ѳ���é������� | ||

| Logiciel | |||

| Services | |||

| Par modèle de déploiement | AIoT basé sur le cloud | ||

| AIoT en périphérie | |||

| IA-périphérie hybride | |||

| Par application | Vidéosurveillance et sécurité | ||

| Maintenance prédictive | |||

| Gestion des stocks et des entrepôts | |||

| Optimisation de la chaîne d'approvisionnement et des flottes | |||

| Gestion de l'énergie et des services publics | |||

| Bâtiments et villes intelligents | |||

| Expérience client et personnalisation | |||

| Mobilité autonome | |||

| Par secteur industriel | Fabrication | ||

| �����Գ�é | |||

| Commerce de détail et commerce électronique | |||

| BFSI | |||

| Transport et logistique | |||

| Agriculture | |||

| Énergie et services publics | |||

| Villes intelligentes et gouvernement | |||

| Aérospatiale et défense | |||

| Par pile technologique | Apprentissage automatique | ||

| Apprentissage profond | |||

| Traitement du langage naturel | |||

| Vision par ordinateur | |||

| Apprentissage par renforcement | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'intelligence artificielle des objets ?

Le marché est évalué à 42,18 milliards USD en 2026 et devrait atteindre 105,55 milliards USD d'ici 2031, reflétant un TCAC de 20,12 %.

Quel segment de composants connaît la croissance la plus rapide ?

Les services se développent à un TCAC de 31,60 % jusqu'en 2031, les entreprises recherchant des partenaires experts pour des travaux d'intégration complexes.

Pourquoi le déploiement en périphérie gagne-t-il du terrain par rapport aux modèles exclusivement cloud ?

Les implémentations en périphérie réduisent la latence, répondent aux mandats de souveraineté des données et réduisent les frais de bande passante, ce qui se traduit par une perspective de TCAC de 37,45 % pour les architectures en périphérie.

Quel domaine d'application présente le plus fort potentiel de croissance ?

La mobilité autonome est en tête avec un TCAC de 42,60 % grâce aux avancées rapides en vision par ordinateur, en fusion de capteurs et aux pilotes réglementaires dans les transports urbains.

Dernière mise à jour de la page le: