Taille et part du marché des paiements en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

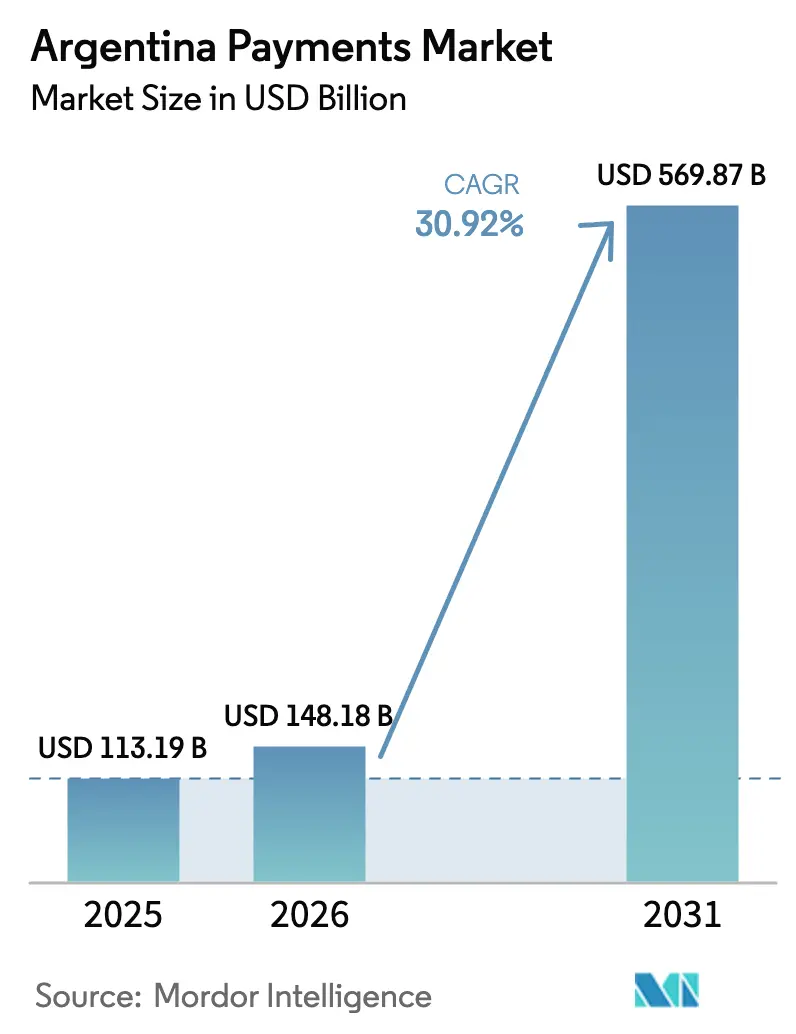

| Taille du marché de l'année de base (2025) | 113.19 Milliards de dollars |

| Taille du Marché (2026) | 148.18 Milliards de dollars |

| Taille du Marché (2031) | 569.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Argentine par ���ϲ�����

La taille du marché des paiements en Argentine devrait croître de 113,19 milliards USD en 2025 à 148,18 milliards USD en 2026 et est prévue pour atteindre 569,87 milliards USD d'ici 2031 à un TCAC de 30,92 % sur la période 2026-2031. Une combinaison de politiques synchronisées alliant resserrement monétaire, libéralisation progressive des changes et interopérabilité nationale des codes QR remodèle les habitudes de transaction à grande échelle. Les consommateurs et les entreprises se détournent du cash au profit des portefeuilles mobiles, des circuits de paiement de compte à compte et des cartes de paiement sans contact en point de vente, à la recherche de rapidité, de transparence et de protection contre l'inflation. Les effets de réseau s'accélèrent, car chaque nouveau commerçant acceptant les codes QR accroît l'utilité des portefeuilles virtuels, tandis que la hausse du taux de pénétration des smartphones réduit les coûts d'intégration. L'intensité concurrentielle s'intensifie à mesure que les challengers fintech cultivent des écosystèmes multi-services autour de soldes de portefeuilles à rendement élevé, obligeant les banques en place à défendre leurs parts avec des offres groupées et des mises à niveau de sécurité biométrique. L'émergence de corridors transfrontaliers, notamment avec le Brésil, ouvre de nouvelles opportunités pour les prestataires capables de concilier conformité locale et règlement instantané.

Principaux enseignements du rapport

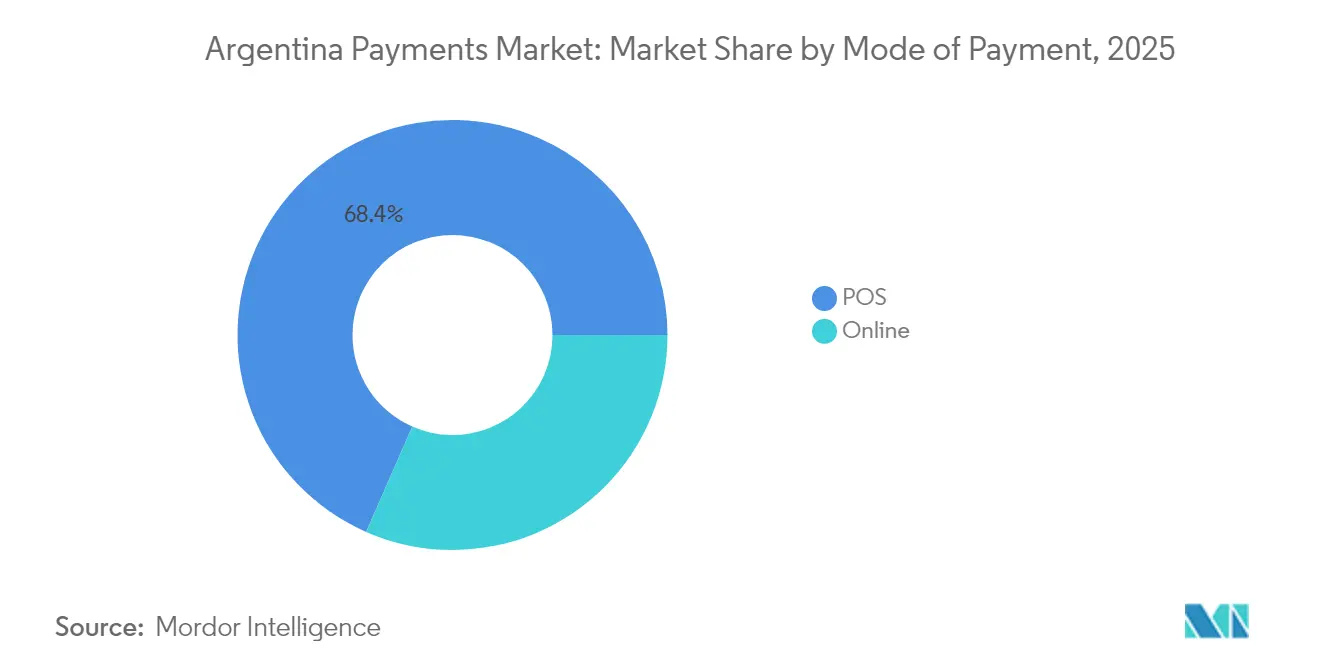

- Par mode de paiement, les transactions en point de vente ont représenté 68,42 % de la part du marché des paiements en Argentine en 2025, tandis que les portefeuilles numériques en ligne et les transferts de compte à compte progressent à un TCAC de 31,48 % jusqu'en 2031.

- Par canal d'interaction, le point de vente a maintenu une part de revenus de 70,36 % en 2025 ; le commerce électronique et le commerce mobile progressent à un TCAC de 32,12 % jusqu'en 2031.

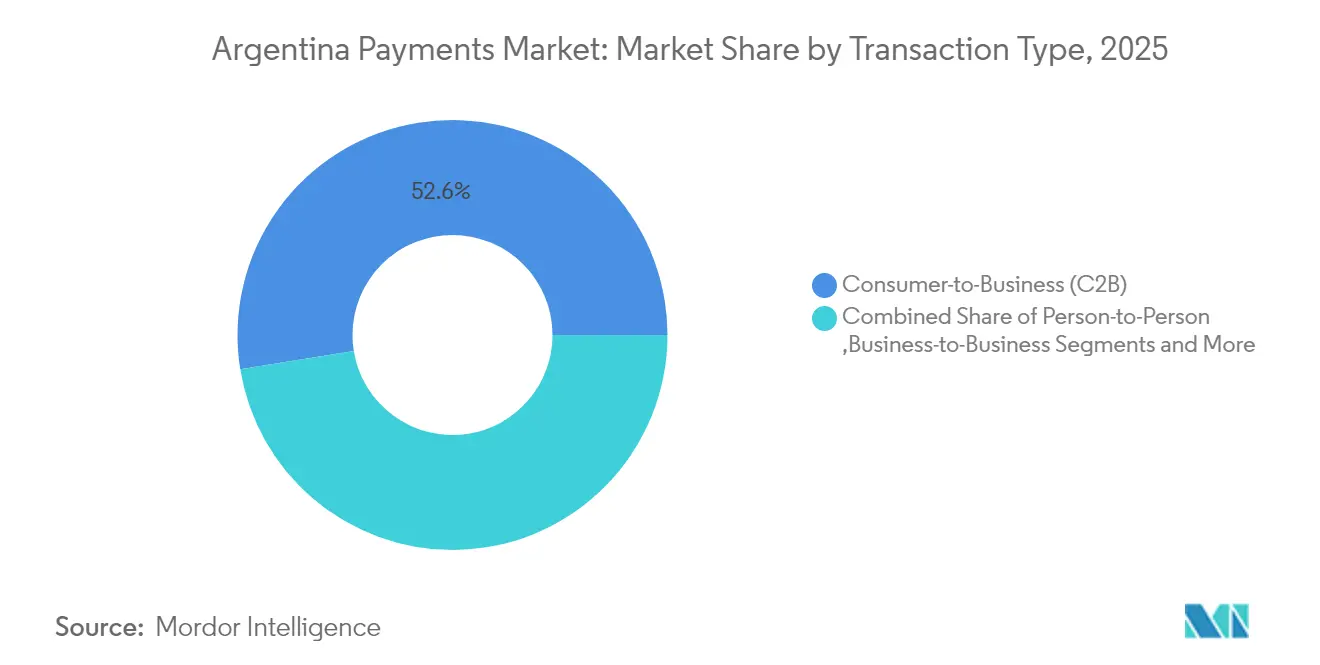

- Par type de transaction, les transactions C2B ont représenté 52,55 % de la taille du marché des paiements en Argentine en 2025, tandis que les envois de fonds et les paiements transfrontaliers affichent le TCAC le plus rapide, à 33,02 %, jusqu'en 2031.

- Par secteur d'utilisation finale, le commerce de détail représentait 27,62 % de la taille du marché des paiements en Argentine en 2025 ; les soins de santé affichent le TCAC le plus élevé, à 31,18 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en Argentine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor du commerce électronique et du commerce mobile | +8.2% | National, avec concentration à Buenos Aires, Córdoba, Rosario | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur des paiements numériques (Transferencias 3.0) | +6.6% | National | Court terme (≤ 2 ans) |

| Essor de la pénétration des smartphones | +4.9% | National, avec concentration urbaine | Moyen terme (2-4 ans) |

| Montée en puissance des paiements en temps réel et des codes QR interopérables | +5.9% | National, avec adoption précoce dans les grands centres urbains | Court terme (≤ 2 ans) |

| L'hyperinflation stimule l'utilisation des portefeuilles numériques et des cryptomonnaies | +3.9% | National | Court terme (≤ 2 ans) |

| Écosystèmes d'open banking et de finance intégrée | +3.3% | National, initialement concentré à Buenos Aires | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor du commerce électronique et du commerce mobile

Le chiffre d'affaires du commerce de détail en ligne en Argentine a atteint 26,7 milliards USD en 2023 et devrait croître de 17 % par an jusqu'en 2027. Les transactions mobiles ont progressé de 248 % au S1 2024, faisant du terminal mobile le principal dispositif de paiement pour une large tranche démographique. Les commerçants répondent avec des passerelles omnicanales prenant en charge les paiements en un clic et les plans de versements échelonnés, des tactiques qui stabilisent les ventes malgré la volatilité macroéconomique. Les versements échelonnés, autrefois réservés aux offres premium, constituent désormais un standard, permettant aux ménages d'étaler les achats coûteux et de gérer le risque inflationniste. La boucle de rétroaction entre les attentes des acheteurs et l'offre de modes de paiement soutient une croissance à deux chiffres des volumes en ligne.

Impulsion gouvernementale en faveur des paiements numériques (Transferencias 3.0)

Transferencias 3.0 impose que tout code QR généré en Argentine soit lisible par chaque portefeuille agréé, éliminant ainsi les silos propriétaires. Des millions de transactions interopérables de compte à compte se règlent désormais en 15 secondes ou moins, favorisant l'inclusion financière dans les régions disposant de peu de terminaux de paiement par carte. L'extension de février 2025 aux transports en commun ouvre la voie aux micropaiements quotidiens aux tourniquets de métro, dans les bus et dans les trains. [1]Banco Central de la República Argentina, "Moyens de paiement," bcra.gob.ar Cette expansion devrait réduire encore l'utilisation du cash et renforcer les flux de données d'open banking qui sous-tendent les modèles de finance intégrée.

Essor de la pénétration des smartphones

Le taux de possession de terminaux mobiles a atteint 81 % de la population, permettant à 68 % des Argentins d'effectuer des transactions via mobile au moins une fois par semaine. Les prestataires de portefeuilles intègrent l'authentification biométrique et les identifiants de cartes tokenisés pour améliorer la sécurité sans ajouter de friction. L'appareil fait également office de tableau de bord budgétaire, envoyant des notifications push sur les catégories de dépenses et les rendements d'épargne. Ces couches de valeur ajoutée approfondissent l'engagement et augmentent les coûts de changement, amplifiant l'avantage de réseau des plateformes leaders.

Montée en puissance des paiements en temps réel et des codes QR interopérables

Les circuits de paiement en temps réel représentent 36,6 % des décaissements et devraient progresser à un rythme annuel de 24,4 % jusqu'en 2028. Les commerçants peuvent accepter les paiements numériques avec un simple code QR imprimé, évitant ainsi les équipements coûteux et les délais de règlement. La réglementation de février 2025 standardisant les codes QR dans les transports en commun introduira des millions de navetteurs quotidiens au circuit, accélérant l'adoption grand public.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade de la fraude et des rétrofacturations | -4.9% | National, avec impact plus élevé dans les zones urbaines | Moyen terme (2-4 ans) |

| Les contrôles des changes freinent les flux transfrontaliers | -2.6% | National, avec impact plus important sur les entreprises dépendantes des importations | Court terme (≤ 2 ans) |

| La fragmentation des circuits entraîne des frais élevés pour les commerçants | -3.3% | National, avec impact disproportionné sur les PME | Moyen terme (2-4 ans) |

| Charge liée à la confidentialité des données et à la localisation | -2.3% | National | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Escalade de la fraude et des rétrofacturations

La numérisation rapide a exposé les commerçants à des escroqueries sophistiquées de phishing, d'usurpation d'identité synthétique et de test de cartes assisté par IA. Les ratios de rétrofacturation qui en résultent menacent les marges et peuvent déclencher des amendes des systèmes de paiement. Les prestataires doivent déployer des défenses multicouches — analyse comportementale, empreinte digitale des appareils et partage de données entre consortiums — pour préserver la confiance des utilisateurs. Les petits acquéreurs font face à des barrières de coûts, favorisant la consolidation car la taille devient essentielle pour l'entraînement des modèles de détection de la fraude. [2]Banque des règlements internationaux, "Paiements numériques plus rapides : perspectives mondiales et régionales," bis.org

Les contrôles des changes freinent les flux transfrontaliers

Bien que les réformes d'avril 2025 permettent un accès instantané aux dollars américains pour les importations, des lacunes opérationnelles persistent à mesure que les entreprises recalibrent leurs flux de trésorerie et leurs règles de conformité. Tant que les systèmes bancaires et douaniers ne seront pas pleinement synchronisés, les paiements aux fournisseurs et les corridors de transfert de fonds resteront sources de friction. L'incertitude à court terme tempère le rythme auquel les commerçants intègrent des options de paiement mondiales, ralentissant le potentiel de revenus du commerce transfrontalier.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles numériques remodèlent les habitudes financières

Le point de vente a conservé 68,42 % de la part du marché des paiements en Argentine en 2025, avec des transactions par carte de débit en hausse à 2,979 milliards et des paiements par carte de crédit à 1,913 milliard. La familiarité, la compatibilité avec les versements échelonnés et la couverture étendue des terminaux expliquent cette résilience. Cependant, les consommateurs éprouvés par l'inflation favorisent de plus en plus les portefeuilles qui créditent des intérêts quotidiens sur les soldes inactifs, érodant la primauté de la carte. La taille du marché des paiements en Argentine liée aux portefeuilles numériques en ligne et aux transferts de compte à compte devrait se développer à un TCAC de 31,48 %, portée par le règlement instantané et les fonctionnalités de rendement bonifié. Mercado Pago détient près de 80 % de l'encours des portefeuilles, mais des challengers tels que Naranja X attirent les utilisateurs avec des rendements annuels de 76 %, déplaçant des parts au détriment des acteurs en place.

Les portefeuilles numériques regroupent désormais le paiement de factures, la micro-assurance et les investissements de faible montant, renforçant la fidélité des utilisateurs. Les commerçants acceptent les codes QR de portefeuilles aux côtés des cartes, créant des flux de paiement hybrides permettant aux clients de répartir le paiement entre différents instruments. Les véhicules d'épargne indexés sur l'inflation intégrés dans les portefeuilles séduisent les travailleurs de l'économie des petits boulots qui n'ont pas de relations bancaires formelles. Par conséquent, le marché des paiements en Argentine témoigne d'un glissement vers des portefeuilles multi-utilités plutôt que vers des applications de paiement à usage unique.

Par canal d'interaction : le commerce mobile s'accélère

Le point de vente physique a capturé 70,36 % des revenus de 2025, confirmant la centralité du shopping en magasin. L'utilisation du paiement sans contact dépasse 70 % du volume en magasin, illustrant la façon dont les technologies sans contact revitalisent les canaux établis. La taille du marché des paiements en Argentine traitée par les points de vente devrait croître régulièrement, quoique plus lentement que les canaux numériques, à mesure que les détaillants modernisent leurs terminaux pour accepter les portefeuilles co-marqués EMV.

À l'inverse, le commerce électronique et le commerce mobile affichent une perspective de TCAC de 32,12 % sur la base d'un taux de pénétration des smartphones de 81 %. Les plateformes sociales intègrent des vitrines qui acheminent les paiements via des liens profonds vers des portefeuilles pré-enregistrés, réduisant l'abandon de panier. Les données de transaction collectées sur les points de contact mobiles alimentent des moteurs de recommandation basés sur l'IA, permettant aux commerçants de personnaliser les offres par cohorte. La convergence des codes QR de transport avec les portefeuilles mobiles augmentera le nombre d'utilisateurs actifs quotidiens, stimulant la fréquence des achats répétés et renforçant la fidélité à la marque.

Par type de transaction : les paiements transfrontaliers progressent rapidement

Les flux C2B dominent avec une part de 52,55 % en 2025, soutenus par le chiffre d'affaires du commerce de détail et l'omniprésence du secteur des services. Le BNPL (achat immédiat, paiement différé), évalué à 282 millions USD en 2023, gagne du terrain dans le segment C2B à mesure que les consommateurs recherchent une atténuation de l'inflation via des plans de versements échelonnés. Les commerçants intègrent les prestataires de BNPL directement dans leurs systèmes de paiement, préservant la conversion des paniers tout en externalisant le risque de crédit.

Les envois de fonds et les transferts transfrontaliers affichent le TCAC le plus rapide, à 33,02 %, jusqu'en 2031. Les nouvelles règles de change permettent désormais aux entreprises de régler les importations lors du dédouanement, libérant des liquidités. Les touristes brésiliens effectuent déjà des paiements instantanés en pesos via le pont Pix-Mercado Pago sans conversion de devises, démontrant l'utilité du réseau. Les prestataires de paiement qui combinent une tarification des changes transparente avec des circuits en temps réel sont bien positionnés pour capter des parts de portefeuille au détriment des canaux informels.

Par secteur d'utilisation finale : la numérisation des soins de santé s'accélère

Le commerce de détail représentait 27,62 % des revenus de 2025, reflétant l'intensité transactionnelle du secteur et son adoption précoce des codes QR. L'intégration de programmes de fidélité constitue la prochaine frontière concurrentielle, les épiceries et les pharmacies reliant les identifiants de portefeuilles à des moteurs de récompenses qui émettent des remboursements instantanés en caisse. L'analyse des données issues des informations au niveau des reçus alimente des stratégies de tarification dynamique et des ventes incitatives personnalisées.

Les soins de santé affichent un TCAC de 31,18 % jusqu'en 2031. Les groupes hospitaliers intègrent la carte enregistrée et le paiement par lien via portefeuille au sein des portails de télémédecine, réduisant le temps d'admission et améliorant le recouvrement des paiements. Les modèles de remboursement basés sur les résultats, encouragés par les prêteurs multilatéraux, numérisent davantage les flux de paiement entre assureurs, prestataires et patients. Les montants élevés des tickets et la facturation récurrente ouvrent la voie aux plans de versements et au BNPL médical, augmentant le revenu moyen par utilisateur pour les passerelles de paiement.

Analyse géographique

Les corridors métropolitains argentins sont en tête de l'adoption numérique. Buenos Aires représente à elle seule plus de 35 % des transactions par portefeuille, suivie de Córdoba et Rosario, où les populations universitaires favorisent les comportements axés sur le mobile. Transferencias 3.0 garantit que tout portefeuille peut scanner n'importe quel code QR à l'échelle nationale, réduisant l'écart d'acceptation entre zones urbaines et rurales. À mesure que les transports en commun intègrent les codes QR dans le métro de Buenos Aires, les navetteurs du Grand Buenos Aires devraient générer des millions de micropaiements par semaine, un modèle destiné à être déployé dans les provinces dans un délai de deux ans.

Les États frontaliers observent une demande accrue pour des solutions interopérables à faible impact sur les changes. Le lien Pix avec le Brésil permet un règlement instantané en pesos tout en débitant des reais, une fonctionnalité qui attire les commerçants de Misiones et Corrientes qui comptent sur les acheteurs brésiliens. Le Fonds monétaire international souligne que l'interopérabilité régionale des paiements pourrait réduire les coûts de transaction de 50 % et raccourcir les cycles de règlement de plusieurs jours à quelques secondes.

La Patagonie et les provinces du nord-ouest accusent un retard en matière de densité numérique en raison de lacunes en matière de connectivité, mais bénéficient de l'acceptation des codes QR à faible coût qui contourne la logistique des terminaux de carte. Les projets de fibre subventionnés par l'État et l'expansion de la 4G amélioreront la bande passante, permettant aux prestataires de portefeuilles d'étendre les campagnes de remboursement qui accélèrent l'intégration des nouveaux utilisateurs. Les banques régionales s'associent aux fintechs pour regrouper des microcrédits dans les portefeuilles, s'attaquant aux déserts de crédit sans avoir à ouvrir de nouvelles agences.

Paysage concurrentiel

Le marché des paiements en Argentine évolue d'un modèle fragmenté vers un modèle oligopolistique, car les économies d'échelle favorisent les plateformes disposant de soldes d'encours importants et de moteurs robustes de détection de la fraude. Mercado Pago conserve la primauté auprès des utilisateurs grâce à son héritage de place de marché et à une levée de dette de 250 millions USD en septembre 2024, destinée à l'expansion des lignes de crédit et aux outils d'IA. L'action antitrust de l'entreprise contre 36 banques en août 2024 encadre le débat sur l'accès ouvert par rapport aux circuits propriétaires, les régulateurs cherchant à équilibrer l'inclusion et la stabilité systémique.

Les banques traditionnelles se consolident autour de MODO, le positionnant comme une défense commune contre l'incursion des fintechs. Cependant, la parité concurrentielle exige une itération rapide que la gouvernance bancaire ralentit parfois. Pour compenser, BBVA Argentina a rapporté que 93,9 % de ses ventes de 2023 se sont effectuées sur des canaux numériques, illustrant un pivot vers l'origination mobile. La banque déploie des analyses comportementales pour approuver des prêts personnels en quelques minutes, imitant les délais de traitement des fintechs.

Les challengers de second rang tels que Ualá tirent parti d'un récent financement de 300 millions USD en Série E pour construire une offre complète : cartes prépayées, outils de gestion de patrimoine et kits d'acceptation pour les petites entreprises. GeoPagos cible les clients entreprises avec des solutions d'acquisition en marque blanche, permettant aux détaillants de contourner les frais des réseaux de cartes via des débits directs de compte. Les vecteurs concurrentiels se concentrent de plus en plus sur le rendement, l'utilité transfrontalière et les modules de finance intégrée qui permettent aux applications non financières de détenir et de transférer de la valeur.

Leaders du secteur des paiements en Argentine

Servicios Electrónicos de Pago S.A. (PagoFácil)

GIRE S.A. (Rapipago)

PayU Argentina S.R.L.

Paysafe Limited

Google Pay (Alphabet Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La Banque centrale d'Argentine (BCRA) a supprimé les restrictions de change, permettant aux entreprises de payer les importations immédiatement lors du dédouanement et autorisant l'achat illimité de dollars américains via des comptes bancaires, réduisant ainsi les frictions dans les paiements transfrontaliers.

- Avril 2025 : Le Groupe de la Banque mondiale a annoncé un soutien de 12 milliards USD pour le programme de réforme économique de l'Argentine, dont 5,5 milliards USD pour l'investissement dans le secteur privé, qui devrait stimuler l'adoption des paiements numériques dans les secteurs de l'infrastructure, de l'agrobusiness et de l'énergie.

- Mars 2025 : Ualá a levé 300 millions USD en financement de Série E pour développer son écosystème de services financiers et renforcer l'infrastructure de paiement, témoignant de la confiance des investisseurs dans les modèles centrés sur les portefeuilles.

- Février 2025 : La BCRA a émis la Communication « A » 8206, établissant des normes QR pour les transports en commun avec une mise en œuvre prévue pour le 12 mai 2025, ancrant l'utilisation des portefeuilles dans les trajets quotidiens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des paiements en Argentine comme la valeur monétaire brute de toutes les transactions de paiement des consommateurs et des entreprises acheminées via des terminaux de point de vente, des portefeuilles numériques, des rails de compte à compte et des espèces à la livraison, que ce soit en magasin, en application ou en ligne.

Exclusion du champ d'application : Les achats en ligne de véhicules à moteur, les transferts de biens immobiliers, les remboursements de prêts hypothécaires ou de prêts, les paiements de factures de services publics et les opérations sur titres ne sont pas pris en compte.

Aperçu de la segmentation

- Par mode de paiement

- Point de vente

- Carte (débit, crédit, prépayée)

- Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash)

- ����������

- Autres points de vente (cartes-cadeaux, QR, objets connectés)

- En ligne

- Carte (carte absente)

- Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal)

- Autres paiements en ligne (livraison contre remboursement, BNPL, virement bancaire)

- Point de vente

- Par canal d'interaction

- Point de vente

- Commerce électronique/commerce mobile

- Par type de transaction

- Personne à personne (P2P)

- Consommateur à entreprise (C2B)

- Entreprise à entreprise (B2B)

- Envois de fonds et paiements transfrontaliers

- Par secteur d'utilisation finale

- Commerce de détail

- Divertissement et contenu numérique

- Soins de santé

- Hôtellerie et voyage

- Administration publique et services aux collectivités

- Autres secteurs d'utilisation finale

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des prestataires de services de paiement, des banques acquéreuses, des fondateurs de fintech, des systèmes de cartes et des régulateurs à Buenos Aires, Córdoba et Rosario. Ces conversations permettent de tester les premières conclusions, de combler les lacunes des données sur les structures de frais et les changements de canaux, et nous aident à affiner les hypothèses clés avant que les chiffres ne soient fixés.

Recherche documentaire

Nous commençons par un travail documentaire structuré qui examine les ensembles de données publiques de niveau 1 tels que le Bulletin mensuel des paiements de détail de la Banque centrale d'Argentine, les enquêtes sur les TIC auprès des ménages de l'Institut national de la statistique, les audits annuels du commerce électronique de la Cámara Argentina de Comercio Electrónico, les notes Findex de la Banque mondiale et les statistiques sur les paiements du BOP du FMI. Les déclarations des entreprises, les présentations aux investisseurs et les communiqués de presse réputés complètent ces données de base, tandis que D&B Hoovers et Dow Jones Factiva fournissent des mesures vérifiées au niveau de l'entreprise qui permettent d'ancrer les revenus des services. Les sources citées à titre d'exemple ne sont pas exhaustives ; de nombreuses autres publications ont alimenté notre base de données.

Dimensionnement du marché et prévisions

Une réserve de demande descendante est constituée à partir des volumes totaux de transactions publiés par la banque centrale et du chiffre d'affaires du commerce électronique rapporté par l'ACSÉ, qui sont ensuite répartis par canal et instrument à l'aide de parts d'enquête et de panels de marchands. Les synthèses des fournisseurs et les vérifications par échantillonnage du prix moyen du billet × volume constituent un contrepoint sélectif ascendant qui ajuste les totaux en cas d'écarts. Des variables telles que la pénétration des smartphones, la densité des commerçants équipés de QR, les dépenses de consommation corrigées de l'inflation, l'adoption du rail en temps réel et la croissance de l'émission de cartes alimentent une régression multivariée qui détermine nos perspectives pour la période 2025-2030. Lorsque les données ascendantes sont peu nombreuses, les lacunes sont comblées par des intervalles de confiance étroits convenus avec les personnes interrogées.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance automatisés par rapport à d'autres séries de données, suivis d'un examen par les pairs en deux étapes. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont déclenchées chaque fois que des changements de politique, des chocs de taux de change ou des fusions-acquisitions importantes modifient la base de référence.

Pourquoi notre base de paiement pour l'Argentine commande la fiabilité

Les valeurs de marché publiées divergent souvent parce que chaque entreprise choisit son propre ensemble de transactions, son propre point de conversion monétaire et sa propre fréquence d'actualisation.

Les principaux facteurs d'écart comprennent une couverture plus étroite des canaux, des extrapolations d'enquêtes sur une seule année ou des modèles qui ignorent les flux de trésorerie et les flux prépayés, autant de problèmes que notre champ d'application discipliné et notre recalibrage annuel permettent d'éviter.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 113,19 B (2025) | ���ϲ����� | - |

| USD 86,92 B (2024) | Conseil régional A | Exclut les transactions en espèces et prépayées ; repose sur une fenêtre de données limitée à six mois. |

| 26,7 MILLIARDS D'USD (2023) | Journal professionnel B | Ne suit que les paiements de commerce électronique ; omet les flux POS, P2P et B2B. |

En résumé, notre combinaison équilibrée de sources publiques vérifiées, de voix directes du marché et de modélisation à double voie offre aux décideurs une base de référence transparente et reproductible qui résiste à un examen minutieux, même lorsque les chiffres concurrents varient considérablement.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des paiements en Argentine ?

Le marché des paiements en Argentine est évalué à 148,18 milliards USD en 2026.

À quel rythme le marché devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 30,92 %, atteignant 569,87 milliards USD d'ici 2031.

Quel mode de paiement connaît la croissance la plus rapide ?

Les portefeuilles numériques en ligne et les transferts de compte à compte progressent à un TCAC de 31,48 % jusqu'en 2031.

Pourquoi les paiements transfrontaliers sont-ils importants pour l'Argentine ?

La libéralisation des règles de change et l'intégration de Pix avec le Brésil positionnent les transferts transfrontaliers comme le segment à la croissance la plus rapide, à un TCAC de 33,02 %.

Comment la politique gouvernementale influence-t-elle l'adoption des paiements ?

Le cadre Transferencias 3.0 impose l'interopérabilité des codes QR à l'échelle nationale, stimulant les paiements de compte à compte en temps réel.

Quel secteur d'utilisation finale offre le potentiel de croissance le plus élevé ?

Les paiements dans les soins de santé, portés par la télémédecine et le financement basé sur les résultats, devraient croître de 31,18 % par an jusqu'en 2031.

Dernière mise à jour de la page le: