Taille et part du marché des casques AR et VR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

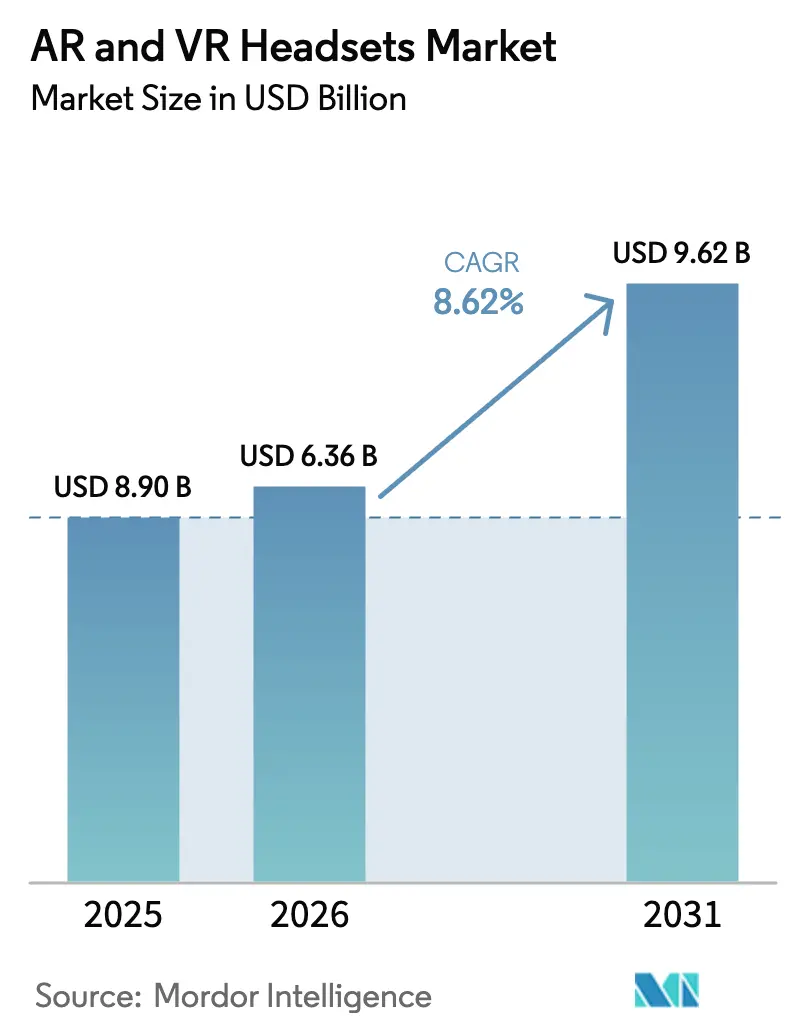

| Taille du Marché (2026) | 6.36 Milliards de dollars |

| Taille du Marché (2031) | 9.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des casques AR et VR par ���ϲ�����

La taille du marché des casques AR et VR était évaluée à 5,86 milliards USD en 2025 et devrait croître de 6,36 milliards USD en 2026 pour atteindre 9,62 milliards USD d'ici 2031, à un CAGR de 8,62 % durant la période de prévision (2026-2031). Les déploiements réguliers en entreprise, les avancées en optique qui réduisent le coût des nomenclatures de matériaux, et les politiques industrielles nationales qui diversifient la base d'approvisionnement sont les principaux leviers élargissant la demande adressable. La part des entreprises disposant de déploiements actifs est passée à 17 % début 2024 contre 8,9 % un an plus tôt, signalant que l'usage professionnel — et non le jeu grand public — dicte désormais les feuilles de route technologiques. Les développeurs répondent avec des facteurs de forme plus légers, des piles de sécurité personnalisées et des SDK ouverts qui s'intègrent directement aux suites de collaboration, aux plateformes PLM et aux dossiers médicaux électroniques. Les fournisseurs de composants en bénéficient également : les fournisseurs de micro-OLED ont signalé une utilisation record en 2025 après que l'écran ECX350F 0,44 pouce de Sony a atteint une luminance de 10 000 cd/m² tout en réduisant l'épaisseur à 0,5 mm. Malgré ces aspects positifs, des turbulences à court terme persistent ; les usines japonaises et taïwanaises font face à des limites de capacité, et des interprétations plus strictes du RGPD concernant les données biométriques de suivi oculaire ont ralenti les plans de monétisation en Europe.

Points clés du rapport

- Par type d'appareil, les casques de réalité virtuelle détenaient 74,60 % de la part de marché des casques AR et VR en 2025, tandis que les casques de réalité augmentée devraient croître à un CAGR de 12,10 % jusqu'en 2031.

- Par type de produit, les unités autonomes représentaient 57,60 % de la taille du marché des casques AR et VR en 2025 ; les appareils XR hybrides devraient enregistrer un CAGR de 12,80 % jusqu'en 2031.

- Par utilisateur final, les applications grand public ont capturé 66,50 % de la part en 2025, tandis que les déploiements en entreprise progressent à un CAGR de 9,05 % jusqu'en 2031.

- Par application, les jeux et le divertissement ont représenté 59,70 % de la part des revenus en 2025 ; la formation médicale et en santé progresse à un CAGR de 10,85 % jusqu'en 2031.

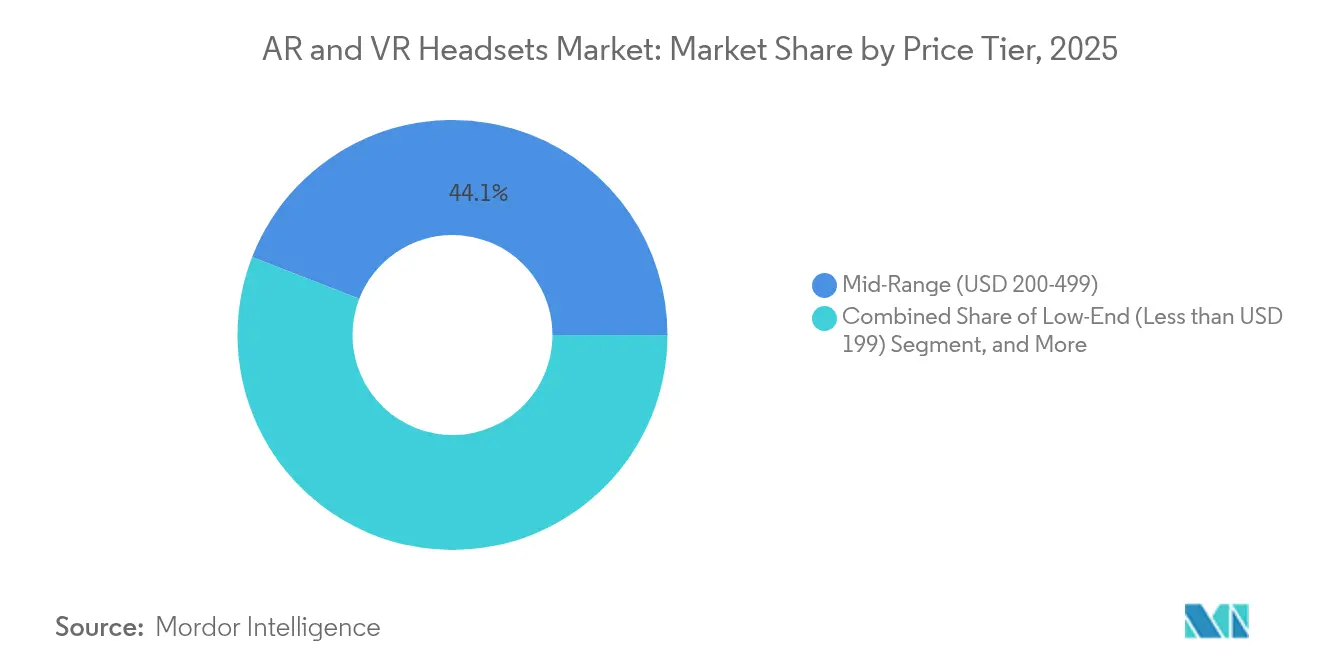

- Par gamme de prix, les appareils milieu de gamme ont capturé 44,10 % de la part en 2025, tandis que les appareils d'entrée de gamme progressent à un CAGR de 10,20 % jusqu'en 2031.

- Par composant, le matériel a contribué à 80,40 % des revenus en 2025, mais le logiciel devrait croître à un CAGR de 9,75 % sur la fenêtre de prévision.

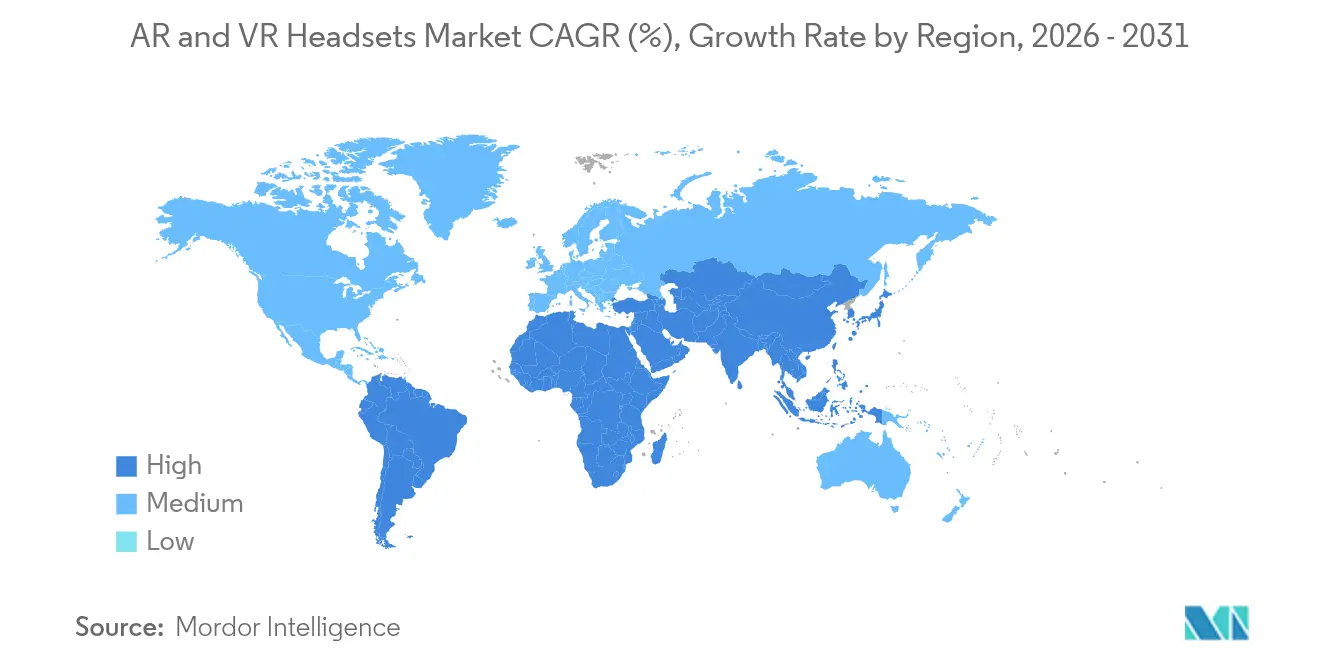

- Par géographie, l'Asie-Pacifique était en tête avec 41,00 % de la part des revenus en 2025 ; la région Moyen-Orient et Afrique devrait afficher la croissance la plus rapide à un CAGR de 8,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des casques AR et VR

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des dépenses des entreprises en casques de collaboration immersive | 1.80% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Développement rapide des écosystèmes de développeurs XR en Asie de l'Est | 1.50% | Chine et Corée du Sud | Court terme (≤ 2 ans) |

| Accréditation médicale des modules de simulation chirurgicale en réalité virtuelle | 1.20% | É�ٲ��ٲ�-���Ծ��� et UE | Long terme (≥ 4 ans) |

| Titres de jeux en réalité mixte avec passage en direct élargissant le marché adressable total grand public | 0.90% | Mondial | Moyen terme (2 à 4 ans) |

| Incitations fiscales PLI indiennes pour les équipements AR assemblés localement | 0.70% | Inde, retombées en Asie du Sud | Long terme (≥ 4 ans) |

| Baisse du prix de vente moyen de l'optique pancake et des écrans micro-OLED en dessous de 150 USD | 1.40% | Mondial | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Augmentation des dépenses des entreprises en casques de collaboration immersive

La mise en œuvre de HoloLens 2 dans l'usine de Dearborn de Ford a montré comment 25 techniciens ont réduit les cycles d'inspection et amélioré les rendements de qualité, validant des postes budgétaires plus importants pour les casques dans les budgets informatiques.[1]Joann Muller, "J'ai utilisé la technologie de réalité mixte de Ford pour contrôler la qualité d'un moteur," Axios, axios.com Les déploiements pilotés par les ressources humaines pour l'intégration, les exercices de sécurité et les audits à distance s'étendent également au-delà de la fabrication vers les services publics et les laboratoires pharmaceutiques. Les fournisseurs intègrent désormais des connecteurs de gestion des appareils mobiles, des contrôles de données au repos conformes à la norme ISO 27001, et des modules d'extension Teams ou Zoom, augmentant les coûts de changement pour les concurrents. Étant donné que les indicateurs d'approvisionnement sont directement liés à la réduction des défauts, les directeurs financiers approuvent des cycles de renouvellement pluriannuels, consolidant le marché des casques AR et VR en tant qu'outil de travail essentiel. À long terme, la demande des entreprises devrait stabiliser la volatilité des expéditions traditionnellement entraînée par les titres grand public à succès.

Développement rapide des écosystèmes de développeurs XR en Chine et en Corée du Sud

Plus de 100 nouveaux projets de réalité virtuelle ont été lancés en Chine continentale au cours de la seule année 2024, fusionnant la localisation linguistique pilotée par l'IA avec des récits folkloriques historiques qui attirent des licences de tourisme entrant. La « Guerre des Cent Objectifs » en Corée du Sud voit cinq acteurs établis — XREAL, RayNeo, Rokid, INMO, Meizu — sous-coter les appareils importés jusqu'à 50 % tout en proposant des packs de contenu personnalisés. L'effet d'entraînement auto-renforçant — les ventes d'appareils génèrent des revenus pour les développeurs, qui à leur tour créent davantage de propriété intellectuelle locale — réduit les délais de rentabilité pour les nouvelles références de casques. Ces effets de réseau promettent de faire progresser le marché des casques AR et VR en Asie-Pacifique plus rapidement que dans les régions encore dépendantes du contenu importé.

Accréditation médicale des modules de simulation chirurgicale en réalité virtuelle

Les crédits de formation médicale continue formels pour les modules immersifs, approuvés par les conseils chirurgicaux américains et européens, transforment la formation en réalité virtuelle d'un outil optionnel en une nécessité budgétisée, faisant progresser la simulation.[2]Megan Gemma et al., "La réalité étendue dans la formation chirurgicale," Revue de synthèses systématiques, biomedcentral.com Les résultats évalués par les pairs montrent une réalisation des procédures 30 % plus rapide et une réduction des erreurs de 25 %, des chiffres de retour sur investissement concrets que les directeurs médicaux citent dans les demandes de financement. Les casques spécialisés sont livrés avec des revêtements essuyables, des mousses autoclavables et un suivi spatial calibré pour l'éclairage des salles d'opération. À mesure que les facultés de médecine intègrent les modules dans les résidences, le marché des casques AR et VR continue de diversifier ses revenus au-delà du jeu vidéo.

Baisse du prix de vente moyen de l'optique pancake et des écrans micro-OLED en dessous de 150 USD

Les avancées en efficacité optique atteignant 93,2 % permettent des dissipateurs thermiques plus petits et des châssis plus légers, réduisant suffisamment le coût des nomenclatures pour le lancement au détail à 299 USD du Meta Quest 3S.[3]Rédacteurs, "Le système d'optique pancake révolutionne les affichages de réalité virtuelle," Phys.org, phys.org Le prix d'échantillon du micro-OLED de Sony est tombé en dessous de 275 USD, et les commandes en volume tendent vers moins de 150 USD, permettant aux fabricants de second rang d'atteindre des prix de vente inférieurs à 300 USD tout en atteignant une résolution de 4 K par œil. L'élasticité des coûts ouvre le marché des casques AR et VR à de nouvelles cohortes de consommateurs en Amérique latine, en Asie du Sud-Est et en Europe de l'Est où les prix de vente moyens antérieurs s'avéraient prohibitifs.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement de l'approvisionnement en micro-OLED au Japon et à Taïwan | −1.3% | Mondial, segments premium les plus exposés | Court terme (≤ 2 ans) |

| Inconfort persistant des utilisateurs et cybercinétose | −0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Réglementations sur la protection des données limitant la monétisation du suivi oculaire | −0.6% | Europe et Amérique du Nord avec retombées mondiales | Moyen terme (2 à 4 ans) |

| Intégration complexe avec les suites PLM/ERP héritées | −0.5% | Pôles de fabrication dans le monde entier | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Goulots d'étranglement de l'approvisionnement en micro-OLED (Japon/Taïwan) limitant les expéditions

Seule une poignée d'usines peut produire en masse des micro-OLED à pixels ≤ 6 µm avec des taux de défauts acceptables pour la lunetterie haut de gamme. Les démarches d'Apple auprès de Samsung et LG confirment que l'approvisionnement secondaire reste limité, allongeant les délais de livraison à plus de trente semaines et forçant l'allocation en priorité aux références à forte marge. Jusqu'à ce que les extensions de capacité arrivent à maturité, le flux de panneaux contraint plafonnera le potentiel de croissance du marché des casques AR et VR dans le segment luxe.

Inconfort persistant des utilisateurs et cybercinétose

Le RGPD classe les vecteurs de regard comme des données biométriques de catégorie spéciale, déclenchant des obligations de consentement, de minimisation et de suppression que peu d'éditeurs de logiciels indépendants pour casques peuvent facilement mettre en œuvre. Un audit de la Fondation Neurorights a révélé que 96,67 % des entreprises de neurotechnologie se réservent le droit de partager des indicateurs neuronaux, une pratique que les régulateurs jugent non conforme.[4]Contrôleur européen de la protection des données, "Réalité étendue," edps.europa.eu La charge de conformité décourage les petits studios d'applications de développer des modèles publicitaires ciblés, réduisant les flux de revenus annexes et limitant le potentiel de croissance global du marché des casques AR et VR.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les casques AR mènent l'innovation malgré la domination de la réalité virtuelle

Les modèles de réalité virtuelle représentaient 74,60 % des expéditions de 2025, soutenus par des bibliothèques de jeux bien établies et des offres groupées de formation par simulation qui maintiennent des cycles de renouvellement réguliers. Les appareils de réalité augmentée, bien que minoritaires aujourd'hui, affichent un CAGR de 12,10 % à mesure que les services de terrain en entreprise, la préparation de commandes logistiques et l'ingénierie sur site adoptent les affichages transparents. Les unités hybrides à passage en direct brouillent les frontières en fusionnant des caméras stéréoscopiques avec des superpositions corrigées en couleur, permettant à une seule référence de servir à la fois la formation immersive et les tâches d'information en affichage tête haute. La taille du marché des casques AR et VR liée aux appareils AR pourrait plus que tripler d'ici 2031 si les coûts des composants maintiennent leur trajectoire baissière actuelle. Pendant ce temps, les puristes de la réalité virtuelle bénéficient des logiciels GPU continus qui montent en échelle jusqu'à 120 Hz sans augmenter la surface de la puce en silicium, permettant aux fabricants de casques de limiter la consommation d'énergie sans compromettre la latence.

La percée micro-OLED de Sony à 10 000 cd/m² signifie qu'une utilisation en extérieur est désormais réalisable, réduisant les risques des déploiements sur le terrain pour les inspections de tours de télécommunications et les visites d'usines pétrochimiques. La convergence des interfaces — geste, voix, regard — réduit la charge de formation, incitant les départements informatiques à standardiser les achats autour d'appareils à double mode. Les studios de contenu ajustent également leurs pipelines afin qu'un seul actif puisse basculer entre le rendu occlus et le rendu en passage en direct, rationalisant la monétisation entre les facteurs de forme. Ces convergences renforcent la trajectoire à long terme du marché des casques AR et VR vers l'abstraction de plateforme plutôt que vers des silos spécifiques aux appareils.

Par type de produit : les appareils autonomes remodèlent la dynamique du marché

Les casques autonomes ont sécurisé 57,60 % des revenus en 2025 car le fonctionnement sans fil supprime la barrière du PC haut de gamme qui confinait autrefois la réalité virtuelle aux niches aisées. Le système sur puce XR2+ Gen 2 de Qualcomm double l'efficacité GPU en watts par image, donnant aux unités sans fil une parité de résolution avec les configurations filaires de la génération précédente à la moitié de l'enveloppe énergétique. Les appareils XR hybrides — illustrés par le Project Moohan de Samsung — gagnent du terrain à un CAGR de 12,80 % en offrant à la fois un mode autonome pour les démonstrations sur le terrain et un mode station de travail connecté pour les rendus CAO.

Les systèmes filaires conservent leur importance dans les simulateurs chirurgicaux où la fidélité des pixels et les haptiques à 6 degrés de liberté priment sur la portabilité. Les casques à coque pour smartphone continuent de perdre des parts de marché à mesure que les prix des composants descendent en dessous de 300 USD, permettant aux acheteurs d'opter pour des processeurs complets et un refroidissement intégré plutôt que de s'appuyer sur des appareils mobiles inadaptés aux sessions de 30 minutes. La part de marché des casques AR et VR des unités autonomes devrait s'élargir, bien que les appareils hybrides cannibaliseront une partie de la demande filaire milieu de gamme une fois que les stations d'accueil USB à haute bande passante seront standardisées sur tous les systèmes d'exploitation.

Par application : la formation médicale perturbe la domination du jeu vidéo

Les jeux et le divertissement ont conservé une part robuste de 59,70 % dans l'économie unitaire de 2025, portés par les lancements de titres AAA et la monétisation inter-franchises. Pourtant, les hôpitaux et les facultés de médecine adoptent des programmes immersifs à un CAGR de 10,85 %, faisant de la santé le secteur à la croissance la plus rapide. Permettre aux enseignants de manipuler l'anatomie en temps réel améliore considérablement la rétention, tandis que les organismes de délivrance de licences étendent les crédits de formation médicale continue aux modules immersifs.

Les modules de maintenance industrielle affichent un retour sur investissement similairement attractif : les ingénieurs superposent des jumeaux numériques sur des turbines, réduisant les temps d'arrêt lors des inspections. Les agences de défense continuent d'acquérir des casques haut de gamme pour la simulation de vol et de combat, souvent à des prix de vente moyens trois fois supérieurs à la moyenne grand public. Les essayages AR en commerce de détail et la visualisation pour le commerce électronique gagnent du terrain sur les smartphones, bien que l'adoption complète des casques soit encore conditionnée par le confort et le prix. Cette diversification des cas d'usage renforce le marché des casques AR et VR contre tout ralentissement d'un segment unique.

Par gamme de prix : la domination du milieu de gamme face à la disruption de l'entrée de gamme

Le milieu de gamme (200 à 499 USD) représentait 44,10 % des ventes de 2025 car il associe une résolution acceptable à des budgets grand public. La déflation continue des coûts optiques a ramené la fabrication tout compris des systèmes à 2,5 K par œil en dessous de 180 USD, donnant aux fabricants une marge pour lancer des offres groupées à 279 USD sans réduire les passes de contenu. Les unités d'entrée de gamme (< 199 USD) progressent à un CAGR de 10,20 % à mesure que les fabricants de conception originale chinois sous marque blanche exploitent les incitations PLI de l'Inde pour réduire les coûts logistiques.

Le segment premium (> 500 USD) reste aspirationnel, dominé par le positionnement à 3 500 USD de l'Apple Vision Pro, les variantes militaires de marque Sig Sauer, et les appareils de photogrammétrie de Varjo pour l'aérospatiale. Les acheteurs en entreprise n'absorbent que partiellement de tels prix ; les cas d'usage en plusieurs équipes justifient souvent les dépenses lorsqu'elles sont amorties sur des cycles de quatre ans. Néanmoins, les segments premium céderont probablement des parts à moins que les fournisseurs n'associent le matériel à des accords de niveau de service, des tableaux de bord analytiques et des crédits de co-développement.

Par composant : la croissance du logiciel accélère l'innovation matérielle

Le matériel a généré 80,40 % des revenus de 2025, illustrant les dépenses d'investissement continues pour les usines de micro-affichage, les réseaux de lentilles et les sorties de circuits intégrés spécifiques à une application. Pourtant, le logiciel affiche le CAGR le plus rapide à 9,75 % à mesure que les boutiques d'applications passent des ventes ponctuelles à des modèles SaaS multi-locataires, à la mesure de l'utilisation et aux cosmétiques d'opérations en direct dans des espaces virtuels partagés. Les empilements OLED en tandem atteignant 5 000 cd/m² permettent des pipelines de rendu fovéal qui réduisent les cycles GPU, permettant un silicium moins coûteux sans artefacts visibles.

Sur le front logiciel, les kits de développement à faible code permettent aux équipes informatiques hospitalières de cloner et de modifier des modèles de scanner CT pour la formation en quelques heures, et non en quelques semaines. Les bibliothèques de jumeaux numériques se vendent sous forme de licences annuelles, et les API de télémétrie monétisent des données de carte thermique anonymisées pour la recherche ergonomique. Ces revenus en couches compensent la baisse du prix de vente moyen du matériel qui accompagne la maturation du marché des casques AR et VR.

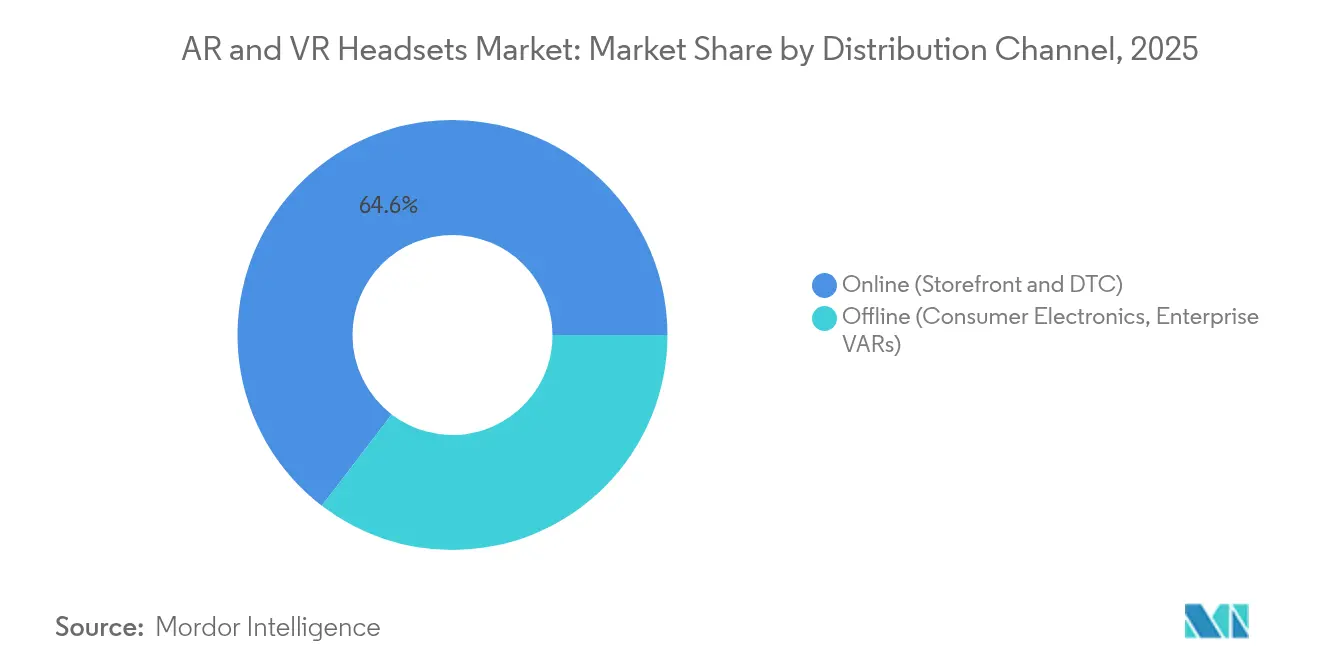

Par canal de distribution : la domination en ligne face à la croissance des revendeurs à valeur ajoutée en entreprise

Les vitrines en ligne ont représenté 64,60 % des unités en 2025, s'appuyant sur les avis d'influenceurs et les comparateurs de spécifications qui convertissent les joueurs hésitants. Pourtant, les revendeurs à valeur ajoutée en entreprise progressent à un CAGR de 9,30 % car les acheteurs industriels ont besoin de laboratoires de preuve de concept, de micrologiciels par étapes et de formations post-déploiement. Les pilotes en magasin physique de Meta en Amérique du Nord mettent en valeur les différences de finition que les pages web ne peuvent pas transmettre, mais le passage en caisse reste numérique, préservant la marge du canal.

Les grandes surfaces d'électronique traditionnelles font face à des obstacles : espace de démonstration limité pour les essais en magasin, lacunes dans la formation du personnel sur le calibrage de la distance interpupillaire, et protocoles de désinfection. Le traitement hybride — commande en ligne, retrait calibré en magasin — pourrait résoudre ces points de friction. Pour l'instant, le marché des casques AR et VR continue de pencher vers le numérique tandis que les segments professionnels s'appuient sur les écosystèmes de revendeurs à valeur ajoutée.

Par utilisateur final : la croissance en entreprise s'accélère au-delà de la base grand public

L'usage grand public représente encore 66,50 % du chiffre d'affaires global, mais les dépenses des entreprises croissent plus rapidement à un CAGR de 9,05 % à mesure que les directeurs financiers approuvent les dépenses matérielles liées à la productivité. Les responsables d'usine citent le succès du contrôle qualité HoloLens de Ford, où les heures d'intégration ont diminué de 50 % lors des inspections de blocs moteurs. Les cabinets de services professionnels déploient des superpositions AR pour les visites de clients sur site, réduisant les coûts de déplacement et les empreintes carbone. Les piles de micrologiciels sécurisés qui s'intègrent aux protocoles d'authentification unique satisfont les exigences des responsables de la sécurité des systèmes d'information, positionnant le marché des casques AR et VR comme un poste budgétaire légitime dans les budgets d'espace de travail numérique.

Les joueurs grand public restent une cohorte volatile ; les durées de session fluctuent avec les calendriers de sortie de contenu et les améliorations du confort. Néanmoins, les propriétés intellectuelles à succès, les retransmissions sportives en direct en réalité virtuelle et les titres en jeu croisé maintiennent l'entonnoir actif, notamment avec des événements payants comme la NBA en réalité virtuelle qui génèrent des ruptures de stock de casques les soirs de match. La prolifération des passes de jeux par abonnement reflète l'économie des consoles, promettant des revenus récurrents plus stables pour les propriétaires de plateformes et compensant l'érosion des marges matérielles.

Analyse géographique

L'Asie-Pacifique représentait 41,00 % des expéditions mondiales en 2025, bénéficiant de chaînes d'approvisionnement en composants intégrées verticalement, de subventions proactives et de pipelines de contenu culturellement résonnants. Les 100 méga-installations de réalité virtuelle et plus en Chine et la politique tarifaire agressive de la Corée du Sud sur les lentilles compriment les délais de mise sur le marché pour les nouveaux entrants tout en alimentant les revenus des développeurs locaux. Le campus micro-OLED de Sony dans la préfecture d'Aichi ancre davantage la domination en amont dans l'optique. L'enveloppe PLI de 22 919 crores INR de l'Inde attire des fabricants de conception originale désireux de couvrir le risque géopolitique, plusieurs entreprises expédiant désormais des modules de circuits imprimés et de lentilles directement de Chennai vers les lignes d'assemblage d'Asie du Sud-Est.

L'avantage de l'Amérique du Nord se concentre sur les logiciels et les cas d'usage en entreprise : 17 % des entreprises exploitent désormais au moins un déploiement AR ou VR, en forte hausse par rapport à 8,9 % un an plus tôt. Le plan de dépenses de 100 milliards USD de Meta et le partenariat de Google avec Magic Leap renforcent le pipeline de recherche et développement de la région. L'intégration étroite entre les moteurs d'inférence en nuage et le rendu en périphérie attire les développeurs d'entreprise, renforçant les différenciateurs axés sur le logiciel qui compensent des coûts de main-d'œuvre plus élevés. L'Europe présente un paysage contrasté : les règles biométriques strictes du RGPD compliquent la monétisation des technologies publicitaires, mais les utilisateurs médicaux et industriels valorisent la conformité comme un différenciateur fournisseur. Les estimations des dépenses AR et VR en Europe devraient passer de 5,25 milliards USD en 2025 à 13,35 milliards USD d'ici 2031, portées par la fabrication discrète et les mises à niveau dans le secteur de la santé. Pendant ce temps, le Moyen-Orient et l'Afrique, bien que plus modestes aujourd'hui, progressent à un CAGR de 8,95 % grâce à la Stratégie Métavers de Dubaï et aux attractions basées sur la localisation telles que les 200 sites prévus par Sandbox VR d'ici 2027. L'Amérique latine est en retrait en chiffres absolus mais connaît une dynamique à mesure que les appareils d'entrée de gamme deviennent abordables en dessous de 300 USD, catalysant des pilotes de réalité virtuelle en classe et des offres groupées de jeux par opérateur télécom.

Paysage concurrentiel

Meta continue de dominer les expéditions grand public via sa gamme Quest, soutenue par un engagement de recherche et développement de 100 milliards USD couvrant l'optique, le silicium et les systèmes d'exploitation de réalité mixte. L'Apple Vision Pro a redéfini les seuils premium, mais à 3 500 USD, il reste un produit vitrine dont l'adoption en entreprise dépend de preuves de retour sur investissement à forte valeur ajoutée. Google est revenu dans le matériel via un partenariat de 150 millions USD avec Warby Parker, combinant des assistants Gemini AI avec des lunettes intelligentes adaptées aux ordonnances pour un lancement après 2025.

Les alliances stratégiques se multiplient : Samsung et Google partagent la recherche et développement sur le Project Moohan tandis que LG co-développe des sous-ensembles d'affichage, donnant à Samsung une double monétisation sur sa propre référence et la vente de composants à des tiers. Le partenariat de Meta avec le contractant de défense Anduril cible jusqu'à 100 millions USD de commandes de l'armée américaine, signalant un pivot vers des revenus gouvernementaux stables.

Vuzix a obtenu 15 millions USD de Quanta Computer pour développer la production de lunettes intelligentes pour entreprises, soulignant l'appétit pour les niches B2B. Les acteurs chinois de milieu de gamme tels que XREAL et Rokid poursuivent des licences agressives à l'étranger, proposant des lunettes AR à 275 à 550 USD pour sous-coter les importations occidentales. Les cinq premiers fournisseurs étant estimés à contrôler environ 55 % des unités, le marché des casques AR et VR reste modérément concentré, laissant de la place pour des perturbateurs régionaux ancrés dans le contenu local ou la spécialisation verticale.

Leaders du secteur des casques AR et VR

-

Meta Platforms, Inc.

-

Sony Group Corporation

-

HTC Corporation

-

Microsoft Corporation

-

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Vuzix a reçu un investissement de 15 millions USD de Quanta Computer pour accélérer le développement de lunettes intelligentes, renforçant la capacité d'approvisionnement en entreprise.

- Mai 2025 : Google a annoncé un partenariat de 150 millions USD avec Warby Parker pour lancer des lunettes intelligentes Android XR alimentées par Gemini AI après 2025.

- Mai 2025 : Meta et Anduril ont formé une alliance stratégique pour construire des casques EagleEye pour l'armée américaine, ciblant des contrats allant jusqu'à 100 millions USD.

- Mai 2025 : Samsung a dévoilé des panneaux micro-OLED 4K pour les casques de nouvelle génération, augmentant la luminosité de pointe tout en réduisant l'épaisseur.

- Mars 2025 : L'Inde a approuvé un programme PLI de 22 919 crores INR pour stimuler la production de composants électroniques, y compris l'optique AR et les circuits imprimés.

- Février 2025 : Meta s'est engagé à investir 100 milliards USD en recherche et développement dans les lunettes intelligentes, les casques de réalité virtuelle et les appareils de réalité mixte.

Périmètre du rapport sur le marché mondial des casques AR et VR

Le marché des casques AR et VR désigne le secteur axé sur le développement, la fabrication et la vente d'appareils portés sur la tête qui offrent des expériences de réalité augmentée ou de réalité virtuelle. Les casques de réalité augmentée superposent des informations numériques sur le monde réel, tandis que les casques de réalité virtuelle créent des environnements virtuels totalement immersifs. Ces appareils sont utilisés dans diverses applications, notamment les jeux vidéo, la santé, l'éducation et les secteurs industriels. Le marché est en croissance grâce aux avancées technologiques, à la demande croissante des consommateurs et à l'expansion des cas d'usage dans les secteurs du divertissement et de l'entreprise.

Le marché des casques AR et VR est segmenté par type de produit (casques autonomes, casques filaires, casques compatibles smartphone), composant (matériel, logiciel), canal de distribution (en ligne, hors ligne), secteur vertical (jeux et divertissement, santé, éducation et formation, commerce de détail et commerce électronique, fabrication et industrie, autres secteurs verticaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Réalité augmentée (optique transparente, vidéo transparente) |

| Réalité virtuelle (semi-immersive, totalement immersive) |

| Réalité mixte (passage en direct) |

| Casques autonomes |

| Casques filaires connectés au PC |

| Casques compatibles smartphone |

| Casques XR hybrides |

| Entrée de gamme (moins de 199 USD) |

| Milieu de gamme (200 à 499 USD) |

| Premium (plus de 500 USD) |

| �Ѳ���é������� | Optique (Fresnel, pancake, guide d'onde) |

| Technologie d'affichage (LCD, AMOLED, micro-OLED, MicroLED) | |

| Puces de traitement et de connectivité | |

| Suite de capteurs (unité de mesure inertielle, œil, profondeur, main) | |

| Modules d'alimentation et de batterie | |

| Logiciel | Système d'exploitation d'exécution et SDK |

| Boutiques de contenu et d'applications |

| Grand public |

| Entreprise |

| Jeux et divertissement |

| Formation médicale et en santé |

| Éducation et formation professionnelle |

| Visualisation pour le commerce de détail et le commerce électronique |

| Maintenance industrielle et de fabrication |

| Simulation pour la défense et l'aérospatiale |

| Visualisation pour l'immobilier et la construction, l'ingénierie et l'architecture |

| En ligne (vitrine et vente directe au consommateur) |

| Hors ligne (électronique grand public, revendeurs à valeur ajoutée en entreprise) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'appareil | Réalité augmentée (optique transparente, vidéo transparente) | ||

| Réalité virtuelle (semi-immersive, totalement immersive) | |||

| Réalité mixte (passage en direct) | |||

| Par type de produit | Casques autonomes | ||

| Casques filaires connectés au PC | |||

| Casques compatibles smartphone | |||

| Casques XR hybrides | |||

| Par gamme de prix | Entrée de gamme (moins de 199 USD) | ||

| Milieu de gamme (200 à 499 USD) | |||

| Premium (plus de 500 USD) | |||

| Par composant | �Ѳ���é������� | Optique (Fresnel, pancake, guide d'onde) | |

| Technologie d'affichage (LCD, AMOLED, micro-OLED, MicroLED) | |||

| Puces de traitement et de connectivité | |||

| Suite de capteurs (unité de mesure inertielle, œil, profondeur, main) | |||

| Modules d'alimentation et de batterie | |||

| Logiciel | Système d'exploitation d'exécution et SDK | ||

| Boutiques de contenu et d'applications | |||

| Par utilisateur final | Grand public | ||

| Entreprise | |||

| Par application | Jeux et divertissement | ||

| Formation médicale et en santé | |||

| Éducation et formation professionnelle | |||

| Visualisation pour le commerce de détail et le commerce électronique | |||

| Maintenance industrielle et de fabrication | |||

| Simulation pour la défense et l'aérospatiale | |||

| Visualisation pour l'immobilier et la construction, l'ingénierie et l'architecture | |||

| Par canal de distribution | En ligne (vitrine et vente directe au consommateur) | ||

| Hors ligne (électronique grand public, revendeurs à valeur ajoutée en entreprise) | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | ����é������ | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des casques AR et VR ?

Le marché des casques AR et VR s'élève à 6,36 milliards USD en 2026 et devrait atteindre 9,62 milliards USD d'ici 2031.

Quelle catégorie d'appareils connaît la croissance la plus rapide ?

Les casques de réalité augmentée progressent à un CAGR de 12,10 % jusqu'en 2031, dépassant les unités de réalité virtuelle.

Pourquoi les entreprises adoptent-elles les casques plus rapidement maintenant ?

Des gains de productivité quantifiables — tels que la réduction du temps de formation de Ford — justifient les dépenses en capital, et les appareils s'intègrent désormais facilement aux suites de collaboration.

Quel est le plus grand risque pour la chaîne d'approvisionnement des fabricants de casques ?

La capacité limitée de micro-OLED au Japon et à Taïwan contraint la production d'appareils premium, pouvant retarder les lancements.

Comment les réglementations sur la vie privée affectent-elles les stratégies de monétisation ?

Le RGPD traite le suivi du regard comme des données biométriques sensibles, imposant des règles strictes de consentement et de stockage qui compliquent les modèles de ciblage publicitaire.

Quelle région contribuera le plus à la nouvelle demande d'ici 2031 ?

L'Asie-Pacifique est en tête aujourd'hui et bénéficie à la fois de la profondeur manufacturière et de la consommation intérieure croissante, tandis que le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide à 8,95 %.

Dernière mise à jour de la page le: