Taille et part du marché de la fabrication sous contrat d'API

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

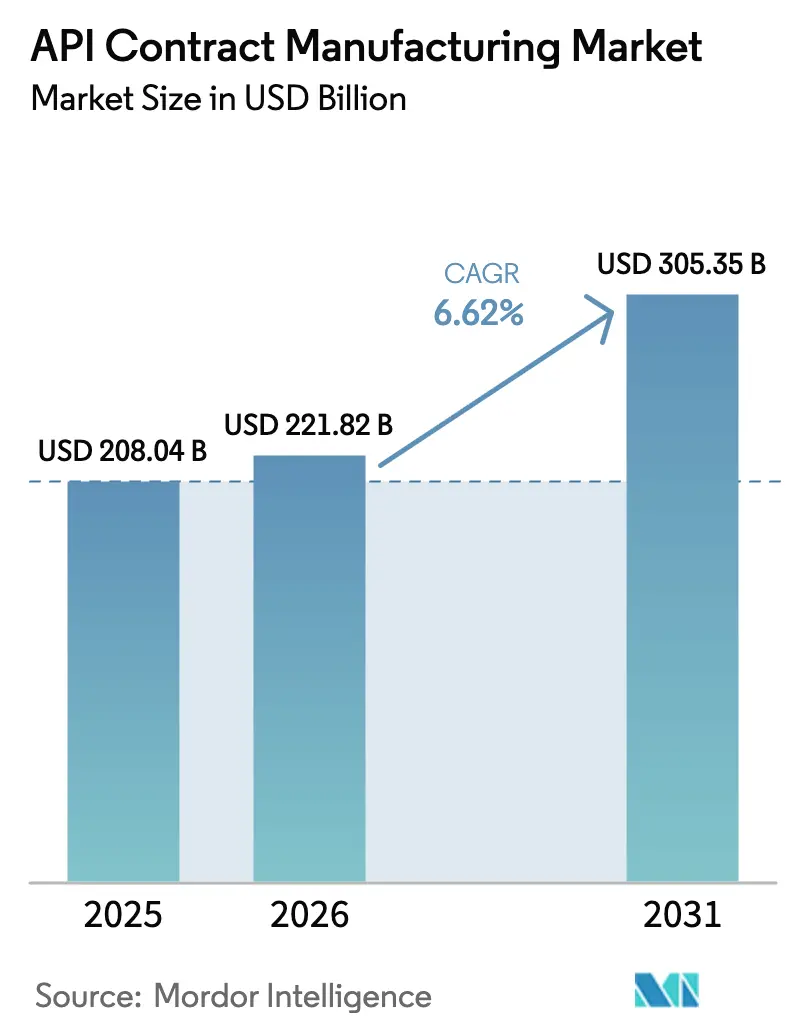

| Taille du Marché (2026) | 221.82 Milliards de dollars |

| Taille du Marché (2031) | 305.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

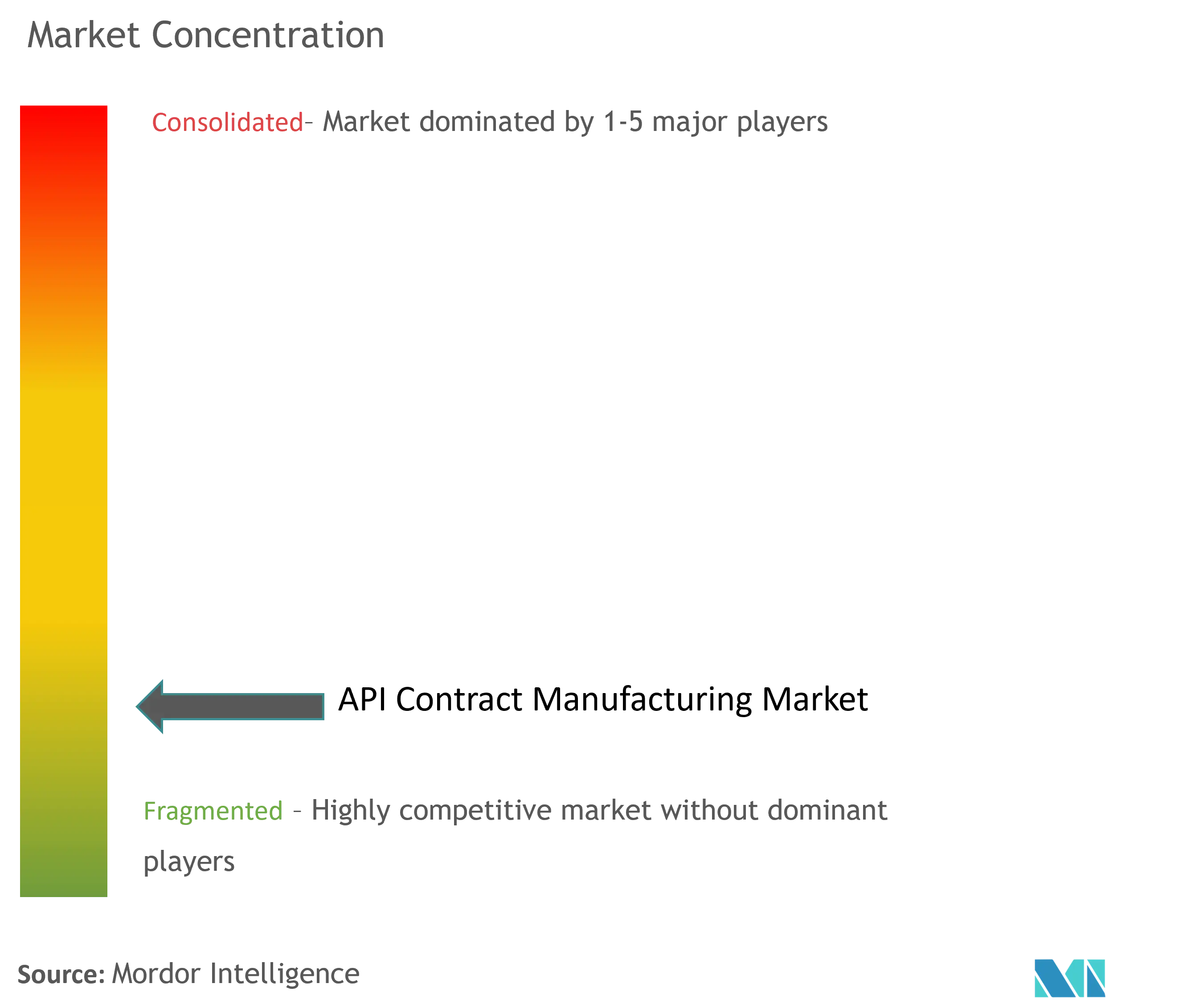

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication sous contrat d'API par ���ϲ�����

La taille du marché de la fabrication sous contrat d'API devrait passer de 208,04 milliards USD en 2025 à 221,82 milliards USD en 2026 et devrait atteindre 305,35 milliards USD d'ici 2031, à un TCAC de 6,62 % sur la période 2026-2031. La forte dynamique est portée par la hausse marquée de l'externalisation des molécules complexes, la demande croissante d'API hautement puissants et l'adoption généralisée du traitement en flux continu, qui ensemble reconfigurent les chaînes d'approvisionnement pharmaceutiques. Plus de 70 % des principes actifs pharmaceutiques sont désormais approvisionnés en externe, permettant aux détenteurs de marques de réorienter leurs capitaux vers la R&D tout en tirant parti de l'échelle et du savoir-faire réglementaire des CDMO. L'Asie devrait afficher un TCAC de 9,7 % grâce aux expansions de capacité en Inde et en Chine, tandis que l'Amérique du Nord a conservé une part de marché de la fabrication sous contrat d'API de 40,7 % en 2024, ancrée par un écosystème d'innovation mature et une surveillance réglementaire stricte. Les biologiques et les HPAPI restent les segments à la croissance la plus rapide, avec des revenus HPAPI progressant de 8,3 % par an à mesure que les pipelines en oncologie s'élargissent. La fabrication en continu continue de générer des économies de coûts de 40 à 50 % et des gains ESG significatifs, renforçant son attrait stratégique tant pour les innovateurs que pour les sous-traitants.

Principaux enseignements du rapport

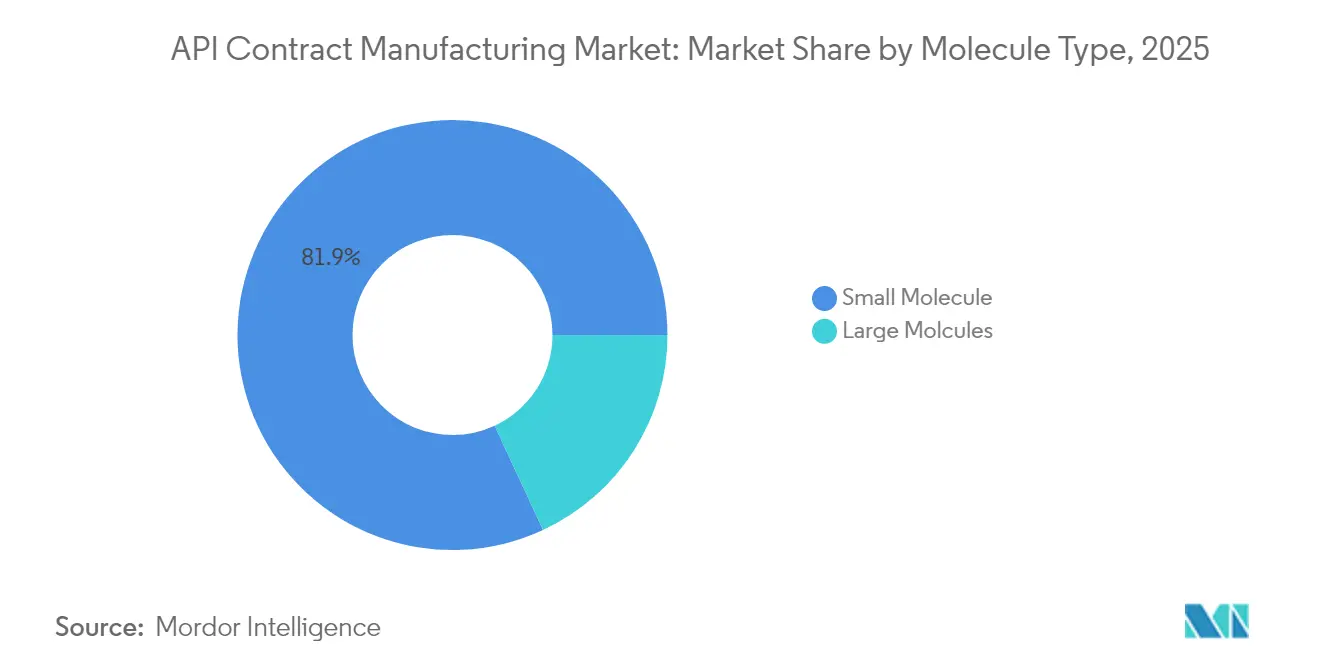

- Par type de molécule, les petites molécules ont dominé avec 81,92 % de la part du marché de la fabrication sous contrat d'API en 2025, tandis que les biologiques sont en voie de croître à un TCAC de 6,82 % jusqu'en 2031.

- Par puissance, les API à puissance standard détenaient 89,18 % de la taille du marché de la fabrication sous contrat d'API en 2025 ; les HPAPI représentent le segment à la croissance la plus rapide avec un TCAC de 8,02 %.

- Par méthode de synthèse, les voies chimiques ont capturé 70,88 % des revenus en 2025, mais la biotechnologie/fermentation devrait progresser de 7,32 % par an jusqu'en 2031.

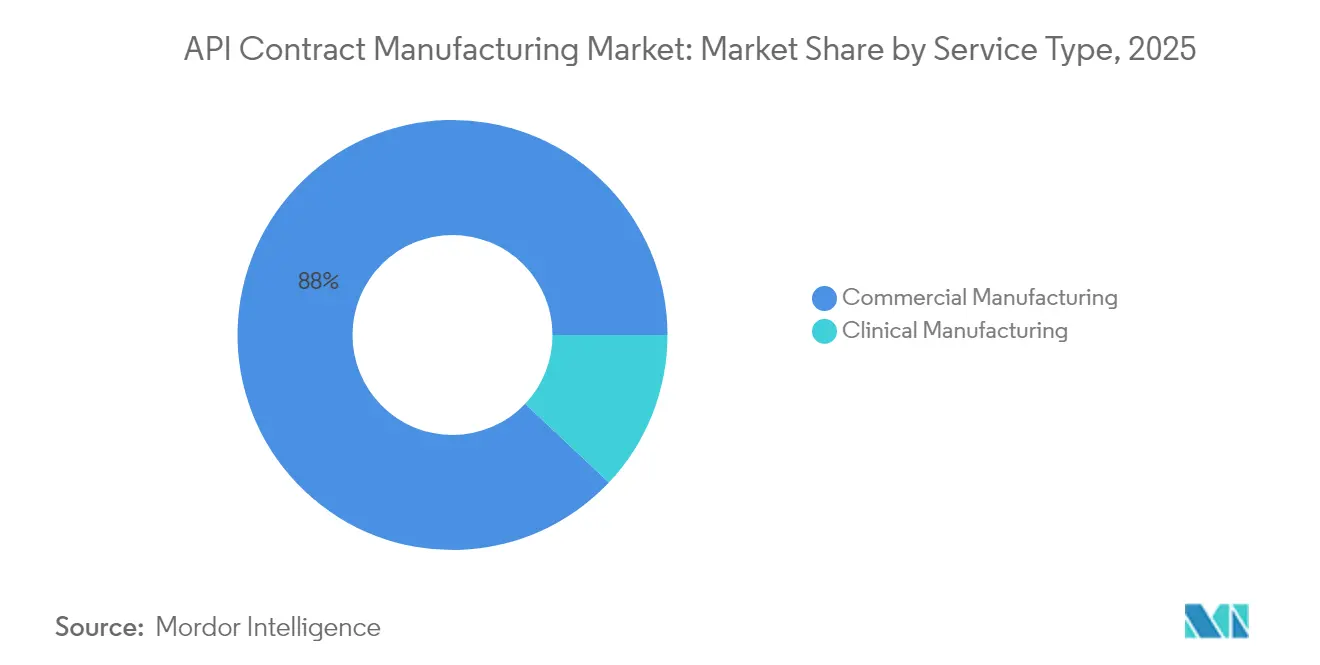

- Par service, la fabrication commerciale représentait 87,96 % des revenus en 2025, tandis que la fabrication clinique devrait afficher un TCAC de 6,87 %.

- Par aire thérapeutique, l'oncologie a dominé avec 42,15 % des revenus en 2025 ; les troubles endocriniens et métaboliques devraient croître de 6,9 % par an jusqu'en 2031.

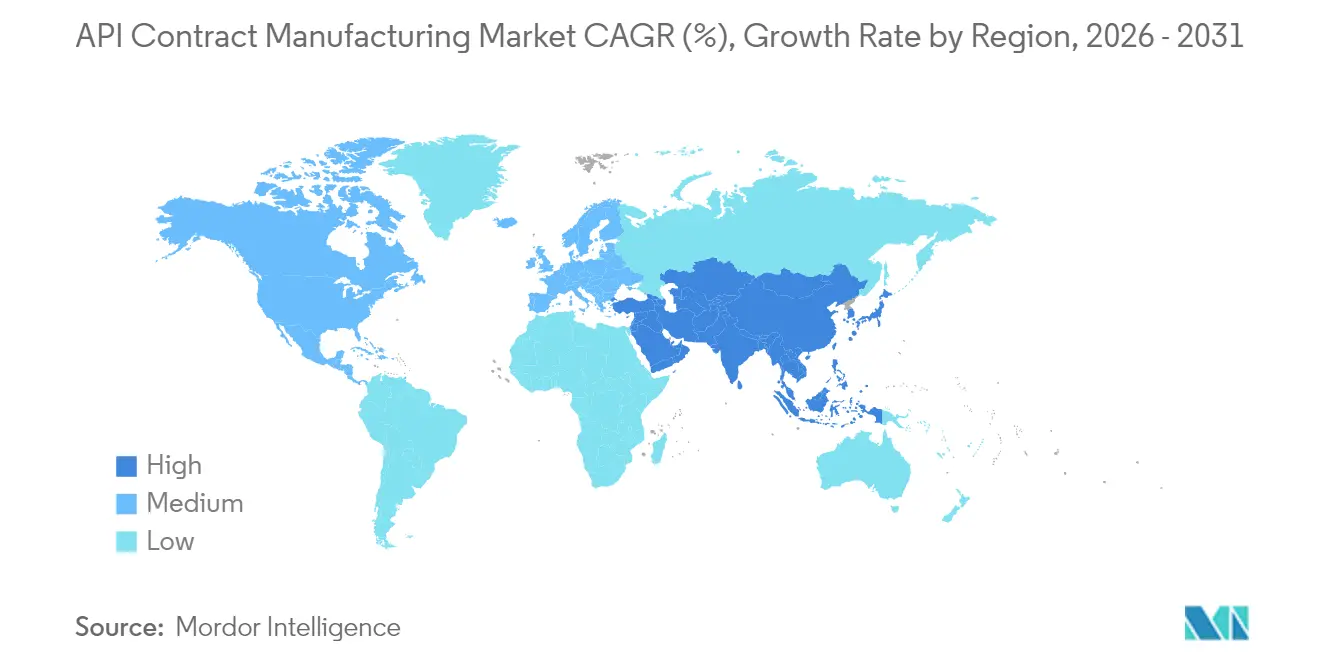

- Par région, l'Amérique du Nord détenait 40,28 % de la part en 2025, tandis que l'Asie-Pacifique est la région à l'expansion la plus rapide avec un TCAC de 9,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la fabrication sous contrat d'API

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Externalisation des petites molécules complexes | +1.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Pipeline en oncologie stimulant la demande d'HPAPI | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Expansion des biologiques | +1.5% | Amérique du Nord, Europe, Asie | Long terme (≥ 4 ans) |

| Accélération des approbations FDA/EMA | +1.0% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption de la fabrication en flux continu | +1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Hausse de l'externalisation des API petites molécules complexes

Le taux de pénétration de l'externalisation des API a atteint 74 % en 2024, porté par le besoin des innovateurs d'accéder à des chimies avancées, de réduire les coûts fixes et d'accélérer la montée en échelle. Les petites entreprises biopharmaceutiques externalisent encore plus agressivement, s'appuyant sur les CDMO pour 85 % de la synthèse d'API faute d'infrastructure d'usine interne. Les CDMO équipés de chimie en flux et de suites à haute confinement rapportent des coûts unitaires inférieurs de 30 à 35 % par rapport aux réseaux internes, renforçant la logique économique de la fabrication externe. Cette migration des volumes soutient l'expansion régulière du marché de la fabrication sous contrat d'API.

Essor du pipeline en oncologie nécessitant une expertise en confinement des HPAPI

L'oncologie représentait 42,71 % des revenus en 2024, et les composés premium de ce segment alimentent une hausse annuelle de 8,34 % de la demande d'HPAPI. Des limites d'exposition professionnelle strictes nécessitent des suites dédiées avec isolateurs et technologie à usage unique, élevant les barrières à l'entrée et consolidant des contrats à long terme pour les CDMO déjà certifiés pour manipuler des cytotoxiques puissants.

Expansion des biologiques stimulant les contrats d'API grandes molécules

Les programmes de grandes molécules couvrant les anticorps monoclonaux et les bioconjugués progressent à un TCAC de 7,07 % jusqu'en 2030, soutenus par la dynamique soutenue des approbations FDA pour ces modalités. Les CDMO continuent d'investir massivement dans les lignes de culture cellulaire de mammifères et les capacités de conjugaison à mesure que la demande se déplace vers les biologiques complexes.

Accélération des approbations FDA/EMA élargissant le débit des CDMO

La FDA a approuvé 59 nouvelles entités moléculaires en 2024, comprimant les délais de la phase III au lancement et intensifiant la recherche de capacités commerciales. Les CDMO disposant de suites intégrées cliniques à commerciales sont les mieux placés pour absorber ce volume, traduisant la rapidité réglementaire en croissance du chiffre d'affaires.

Rigueur réglementaire sur la contamination croisée dans les installations HPAPI

La FDA et l'EMA exigent désormais une gestion de l'air dédiée, une validation rigoureuse du nettoyage et une surveillance en temps réel dans les blocs de composés puissants, augmentant les dépenses en capital et allongeant les cycles de qualification. Les CDMO de plus petite taille peinent à financer les mises à niveau, ce qui pourrait ralentir la trajectoire globale de croissance du marché de la fabrication sous contrat d'API.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rigueur réglementaire sur la contamination croisée dans les installations HPAPI | ~-0,9 % | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme |

| Pression sur les prix des acheteurs de génériques comprimant les marges des CDMO | ~-1,2 % | Mondial, plus sévère en Asie et dans les marchés émergents | Court terme |

| Source: ���ϲ����� | |||

Pression sur les prix des acheteurs de génériques comprimant les marges des CDMO

L'érosion croissante des prix sur les marchés des formes pharmaceutiques finies génériques se répercute en amont sur les fournisseurs d'API. Les producteurs asiatiques à faibles coûts intensifient les guerres d'enchères, contraignant les sous-traitants à adopter des programmes allégés et à investir dans des outils de productivité pour simplement préserver leurs marges.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de molécule : les biologiques reconfigurent les paradigmes de fabrication

Les voies des petites molécules ont conservé une part de 81,92 % de la taille du marché de la fabrication sous contrat d'API en 2025, reflétant des chimies bien établies et des thérapies à fort volume. Les biologiques, cependant, constituent le véritable moteur de croissance, progressant de 6,82 % par an à mesure que les pipelines d'anticorps et de conjugués s'élargissent. Le basculement vers les biologiques contraint les CDMO à associer le développement de lignées cellulaires, la fermentation en amont et la purification en aval au sein d'un même site, une capacité que seule une minorité possède actuellement. Les acquisitions et constructions sur sites existants de Lonza pour plusieurs milliards de dollars soulignent l'intensité capitalistique nécessaire pour rester en tête.

Les processus complexes des biologiques et leurs exigences en matière de stérilité créent des avantages concurrentiels durables pour les fournisseurs établis, contrastant avec le travail plus banalisé des petites molécules. À mesure que la confiance réglementaire dans l'interchangeabilité des biosimilaires s'améliore, les grands groupes pharmaceutiques externalisent de plus en plus même leurs actifs biologiques en phase avancée, élargissant le marché total de la fabrication sous contrat d'API.

Par puissance : les HPAPI stimulent les investissements en confinement spécialisé

Les composés à puissance standard ont généré 89,18 % des revenus en 2025 et bénéficient d'une abondance de capacités. Pourtant, les HPAPI, catalysés par les régimes oncologiques ciblés, progressent de 8,02 % par an. La taille du marché de la fabrication sous contrat d'API pour les HPAPI devrait dépasser 35,66 milliards USD d'ici 2031, les clients recherchant des partenaires disposant de salles blanches avec une limite d'exposition professionnelle ≤ 10 ng/m³. Les sous-traitants soumis à des inspections réglementaires répétées se différencient rapidement, remportant des contrats d'approvisionnement pluriannuels à des marges premium.

Le coût des suites isolées, de la technologie barrière et des équipements de protection individuelle avancés continue d'augmenter. Néanmoins, la valeur plus élevée des campagnes HPAPI compense ces frais généraux et incite les CDMO de taille intermédiaire à investir, intensifiant la concurrence dans ce couloir lucratif du marché de la fabrication sous contrat d'API.

Par méthode de synthèse : les procédés biotechnologiques gagnent en dynamisme

La synthèse chimique a capturé 70,88 % des revenus en 2025 grâce à sa scalabilité et à sa familiarité. La fermentation et l'expression acellulaire, cependant, devraient croître de 7,32 % par an à mesure que la fermentation de précision permet la production de peptides, d'oligonucléotides et d'enzymes complexes avec moins de déchets. La part de marché de la fabrication sous contrat d'API des voies biotechnologiques continuera d'augmenter, portée par la volonté réglementaire d'accepter de nouvelles technologies en amont et l'avantage ESG des procédés biologiques.

L'ingénierie des souches assistée par l'IA raccourcit les cycles de développement, incitant les CDMO à intégrer des équipes de bioinformatique aux côtés des ingénieurs de procédés classiques. Ceux qui parviennent à harmoniser les outils chimiques et biologiques nouent des relations plus durables avec les clients innovateurs à la recherche d'études de faisabilité à double voie.

Par type de service : la fabrication clinique accélère le développement

L'approvisionnement commercial domine toujours avec 87,96 % des revenus en 2025. Néanmoins, la fabrication clinique progresse de 6,87 % par an à mesure que les petites et moyennes entreprises biotechnologiques canalisent des capitaux-risques records vers des programmes de première administration à l'homme. L'intégration de la prospection de voies chimiques, de la montée en échelle et de l'approvisionnement en BPF sous un même toit permet aux CDMO de faire passer les candidats de quelques grammes à des lots de plusieurs kilogrammes sans délais de transfert technologique.

Le modèle d'engagement précoce réduit le risque d'échec et positionne le sous-traitant comme le partenaire commercial logique, approfondissant la part de portefeuille et renforçant l'expansion du marché de la fabrication sous contrat d'API.

Par aire thérapeutique : l'oncologie domine la production spécialisée

Les API en oncologie ont dominé avec 42,15 % des revenus en 2025 et ancrent la demande tant pour les HPAPI que pour les bioconjugués complexes. Les troubles endocriniens et métaboliques affichent la croissance la plus forte avec un TCAC de 6,9 %, aidés par la demande croissante d'analogues du GLP-1. Novo Nordisk seul a réservé 80 milliards DKK pour de nouvelles capacités d'API afin de répondre à la demande en incrétines.

Les catégories cardiovasculaires, du système nerveux central et des maladies infectieuses restent importantes mais matures. Les investissements en capital-risque dans les modalités des maladies rares continuent d'affluer vers les CDMO disposant de capacités de vecteurs viraux et d'acides nucléiques de niche, renforçant la nature diversifiée du secteur de la fabrication sous contrat d'API.

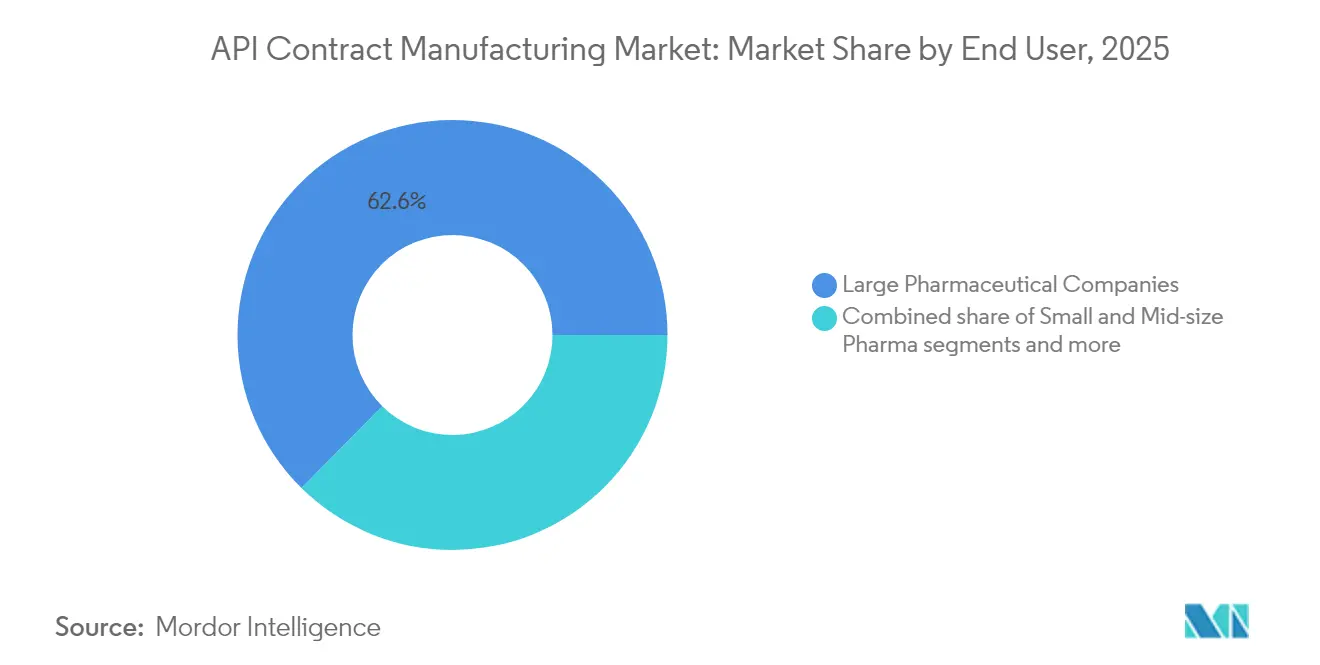

Par utilisateur final : les entreprises biotechnologiques stimulent l'innovation

Les grandes entreprises pharmaceutiques représentaient 62,61 % des dépenses en 2025, mais la communauté biotechnologique est le moteur le plus dynamique, augmentant ses dépenses d'externalisation à un TCAC de 7,78 %. Les entreprises en phase précoce externalisent 85 % de leurs travaux d'API car elles manquent d'usines à forte intensité capitalistique et choisissent de préserver leur trésorerie pour les jalons cliniques. Les CDMO proposant des réacteurs flexibles à faible volume et un soutien analytique intégré répondent le mieux aux besoins de cette clientèle.

Les centres académiques et les agences du secteur public occupent un rôle de niche mais en expansion, notamment dans la préparation aux pandémies et les programmes de maladies orphelines bénéficiant de financements via des initiatives de santé mondiale. L'étendue des besoins des utilisateurs finaux soutient la croissance durable du marché de la fabrication sous contrat d'API.

Analyse géographique

L'Amérique du Nord a conservé 40,28 % de la taille du marché de la fabrication sous contrat d'API en 2025, soutenue par une forte intensité de R&D et la position favorable de la FDA envers la fabrication avancée. Des méga-projets récents tels que le développement d'Eli Lilly en Indiana pour 9 milliards USD ajoutent de nouvelles capacités nationales pour les API peptidiques et les petites molécules. Une enquête de sécurité nationale américaine en cours sur la dépendance aux API étrangers pourrait toutefois déclencher des droits de douane à l'importation et renforcer les thèmes de relocalisation, modifiant les courbes de coûts pour les acheteurs.

L'Asie-Pacifique reste le nœud à haute vélocité, progressant de 9,25 % par an. L'Inde et la Chine sont en voie de fournir plus de la moitié de la production mondiale d'API d'ici le milieu de la décennie, portées par des coûts d'exploitation compétitifs et des programmes d'incitation liés à la production. Le chiffre d'affaires biotechnologique de Taïwan a progressé de 8,1 % en glissement annuel en 2023, illustrant la diversification régionale. Les mises à niveau continues de l'application des BPF et des règles environnementales visent à renforcer la crédibilité à l'exportation mais élèvent également les coûts de conformité, provoquant une consolidation parmi les fabricants nationaux de plus petite taille.

L'Europe détient une part importante des travaux à haute valeur ajoutée et sur composés puissants en raison de normes de qualité bien établies et d'une large empreinte en biologiques. La plateforme de surveillance des pénuries de l'Agence européenne des médicaments, active depuis février 2025, pousse les fabricants à divulguer rapidement les contraintes de capacité d'API, incitant les détenteurs de marques à sécuriser un double approvisionnement. Les pôles émergents au Moyen-Orient, en Afrique et en Amérique du Sud restent naissants mais bénéficient d'un soutien politique visant à renforcer la résilience locale et pourraient servir de points d'approvisionnement secondaires pour les commanditaires multinationaux surveillant les points chauds géopolitiques.

Paysage concurrentiel

Le marché de la fabrication sous contrat d'API présente une fragmentation modérée : les 10 premiers sous-traitants détiennent environ un tiers des revenus, avec des centaines d'acteurs de niche comblant les lacunes thérapeutiques ou technologiques. Les fusions-acquisitions stratégiques persistent — l'acquisition de Catalent par Novo Holdings reflète la prime accordée à la capacité GLP-1 alors que la demande dépasse largement l'offre[1]Source : Bourne Partners, "Novo Holdings acquiert Catalent pour développer la fabrication de GLP-1," bourne-partners.com. Lonza, Thermo Fisher et Catalent poursuivent des programmes de dépenses d'investissement de plusieurs milliards de dollars pour sécuriser des plateformes de bout en bout couvrant le développement en phase précoce jusqu'au remplissage-finition.

La spécialisation plutôt que le faible coût définit désormais la différenciation. Les suites à haute puissance, les lignes de culture cellulaire de mammifères, la bioconjugaison et les réacteurs en flux continu commandent des prix premium et des contrats à long terme. La numérisation est la nouvelle course aux armements : Lonza pilote des outils de prospection de voies assistés par l'IA qui réduisent les cycles de développement de procédés de 30 %. Parallèlement, les références en chimie verte influencent de plus en plus les résultats des appels d'offres, comme en témoigne l'engagement de Siegfried de passer à 100 % d'électricité renouvelable dans les trois ans[2] Source : Siegfried Holding AG, "Rapport de durabilité 2024," siegfried.ch .

Des espaces blancs subsistent dans les médicaments de thérapie innovante, les offres intégrées substance médicamenteuse/produit médicamenteux et la fabrication à faible empreinte carbone. Des start-ups nées avec un ADN en flux continu ou des plateformes spécialisées de vecteurs viraux courtisent des financements en capital-risque, et les grands CDMO continuent d'évaluer des acquisitions complémentaires pour combler les lacunes de compétences et renforcer leur position sur le marché de la fabrication sous contrat d'API.

Leaders du secteur de la fabrication sous contrat d'API

Teva Pharmaceuticals Industries Ltd

Sun Pharmaceutical Industries

Boehringer Ingelheim GmbH

Piramal Pharma Solutions

AbbVie

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Teva Pharmaceutical Industries a annoncé des plans de cession de son unité d'API pour se concentrer sur les médicaments de marque et les biosimilaires.

- Mars 2025 : Almac Pharma Services a inauguré une installation commerciale de formes pharmaceutiques solides d'une valeur de 84,2 millions USD à Craigavon, au Royaume-Uni, ajoutant une capacité de 35 millions de comprimés.

Périmètre du rapport mondial sur le marché de la fabrication sous contrat d'API

Le marché de la fabrication sous contrat d'API est segmenté par type, forme, molécules, fabrication, utilisateurs finaux et géographie. Par type, le marché est segmenté en organique et inorganique. Le marché est segmenté par forme en solide, liquide et semi-solide. Le marché est segmenté par molécules en API petites molécules et API grandes molécules. Par fabrication, le marché est segmenté en fabrication clinique et commerciale. Le marché est segmenté par utilisateurs finaux, tels que les industries pharmaceutiques, les organisations de recherche et les autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| API petites molécules |

| API grandes molécules / biologiques |

| API à puissance standard |

| API hautement puissants (HPAPI) |

| Synthèse chimique |

| Biotechnologie / fermentation |

| �ʰ�é�������Ծ���ܱ� |

| Phase clinique I |

| Phase clinique II |

| Phase clinique III |

| Commercial |

| Développement de la substance médicamenteuse |

| Fabrication de la substance médicamenteuse |

| Fabrication du produit médicamenteux |

| Analytique et conditionnement |

| Oncologie |

| Maladies cardiovasculaires |

| Troubles du système nerveux central |

| Troubles endocriniens et métaboliques |

| Maladies infectieuses |

| Autres |

| Grandes entreprises pharmaceutiques |

| Petites et moyennes entreprises pharmaceutiques |

| Entreprises biotechnologiques |

| Fabricants de génériques |

| Instituts académiques et de recherche |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient | |

| ��������� | |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de molécule | API petites molécules | |

| API grandes molécules / biologiques | ||

| Par puissance | API à puissance standard | |

| API hautement puissants (HPAPI) | ||

| Par méthode de synthèse | Synthèse chimique | |

| Biotechnologie / fermentation | ||

| Par stade de fabrication | �ʰ�é�������Ծ���ܱ� | |

| Phase clinique I | ||

| Phase clinique II | ||

| Phase clinique III | ||

| Commercial | ||

| Par type de service | Développement de la substance médicamenteuse | |

| Fabrication de la substance médicamenteuse | ||

| Fabrication du produit médicamenteux | ||

| Analytique et conditionnement | ||

| Par aire thérapeutique | Oncologie | |

| Maladies cardiovasculaires | ||

| Troubles du système nerveux central | ||

| Troubles endocriniens et métaboliques | ||

| Maladies infectieuses | ||

| Autres | ||

| Par utilisateur final | Grandes entreprises pharmaceutiques | |

| Petites et moyennes entreprises pharmaceutiques | ||

| Entreprises biotechnologiques | ||

| Fabricants de génériques | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient | ||

| ��������� | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la fabrication sous contrat d'API ?

La taille du marché de la fabrication sous contrat d'API est de 221,82 milliards USD en 2026 et est en voie d'atteindre 305,35 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans la fabrication sous contrat d'API ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un TCAC projeté de 9,25 % de 2026 à 2031, grâce à des expansions de capacité agressives et à des politiques gouvernementales favorables.

Pourquoi les HPAPI attirent-ils les investissements ?

Les API hautement puissants servent les thérapies oncologiques ciblées, commandent des prix premium et nécessitent un confinement dédié, incitant les CDMO à construire des suites spécialisées et à remporter des contrats à marges plus élevées.

Comment la fabrication en flux continu bénéficie-t-elle aux CDMO ?

Les réacteurs en flux réduisent les coûts de production jusqu'à 50 %, diminuent les déchets et améliorent la sécurité, permettant aux CDMO d'atteindre leurs objectifs ESG tout en remportant des appels d'offres sensibles aux coûts.

Dernière mise à jour de la page le: