Taille et Part du Marché des Agents Antidétonants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.63 Milliards de dollars |

| Taille du Marché (2031) | 4.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Agents Antidétonants par ���ϲ�����

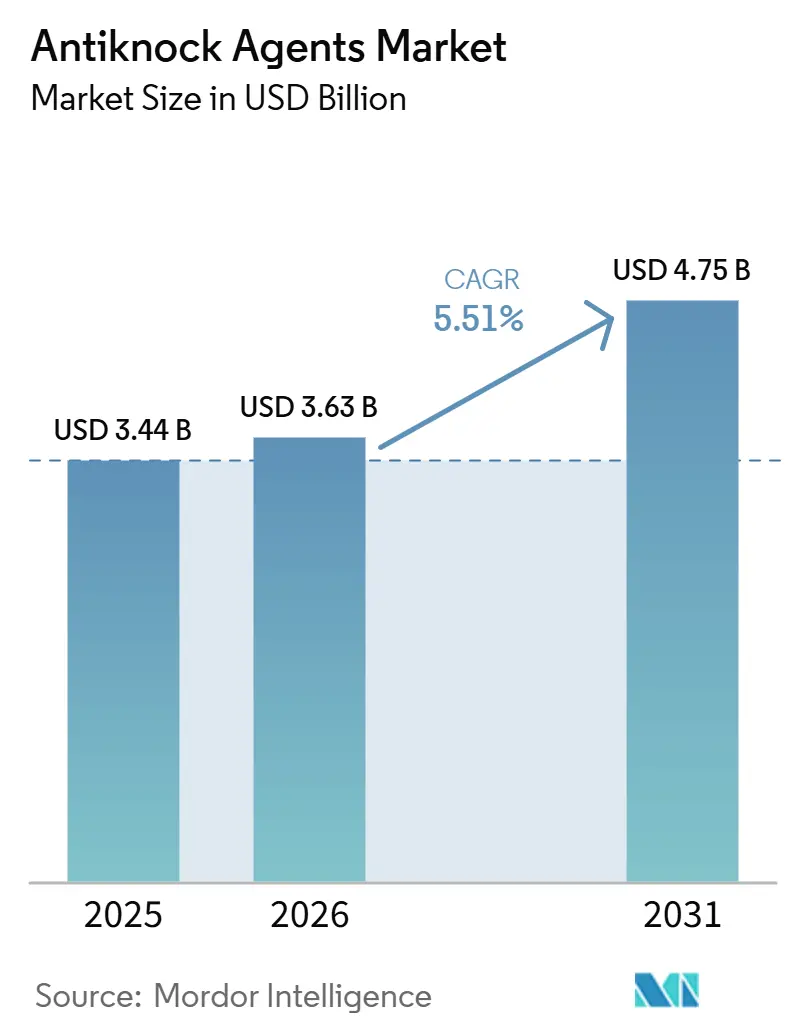

La taille du Marché des Agents Antidétonants devrait augmenter de 3,44 milliards USD en 2025 à 3,63 milliards USD en 2026 et atteindre 4,75 milliards USD d'ici 2031, avec un TCAC de 5,51% sur la période 2026-2031. Les moteurs à essence à injection directe turbocompressés, l'assouplissement des plafonds aromatiques en Asie du Sud-Est et la Directive sur les Énergies Renouvelables III de l'Union Européenne stimulent collectivement l'adoption du mélange d'oxygénates de qualité supérieure. Les constructeurs automobiles augmentent les spécifications d'octane au-delà de 95 Indice d'Octane Recherche (IOR) pour atténuer le risque de pré-allumage à basse vitesse. Cette tendance encourage les raffineurs à privilégier l'Éther Méthyl Tertio-Butylique (MTBE), l'Éther Éthyl Tertio-Butylique (ETBE) et l'éthanol par rapport aux aromatiques à base de benzène. Simultanément, des projets pilotes pour les carburants synthétiques (e-carburants) en Allemagne, au Japon et au Chili créent des opportunités pour des boosters de substitution directe. Ces boosters améliorent les niveaux d'IOR sans perturber les flux de carburant synthétique paraffinique. Dans la région Asie-Pacifique, les modernisations des raffineries et les normes de carburant flexibles soutiennent la demande de toluène et de MTBE. De plus, le mandat de 29% de carburant de transport renouvelable de l'Union Européenne oriente les investissements vers des unités de production de bio-ETBE, qui offrent un double crédit pour les objectifs de conformité. Bien que l'Amérique du Nord et l'Europe anticipent une réduction des volumes totaux d'essence en raison de l'adoption croissante des véhicules électriques à batterie, la consommation d'essence de qualité supérieure devrait augmenter. Cette croissance est attribuée aux exigences des groupes motopropulseurs turbo-hybrides, qui nécessitent un indice d'octane de 93 IOR ou plus.

Principaux Enseignements du Rapport

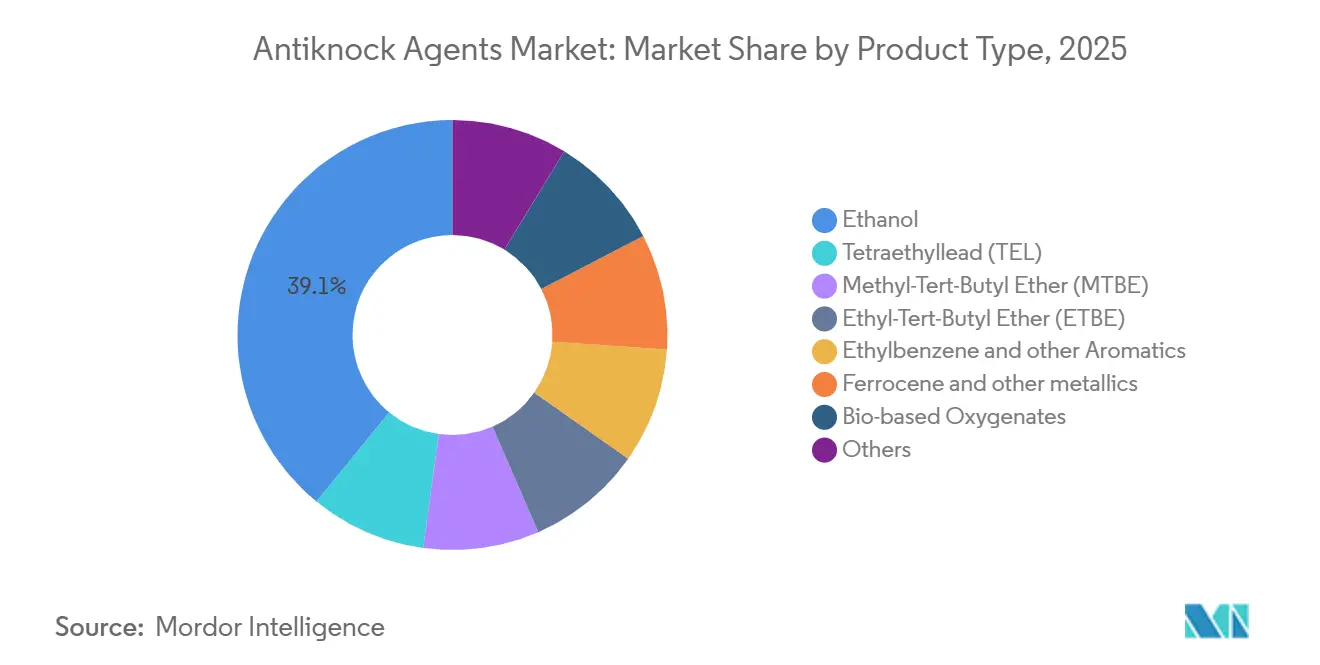

- Par type de produit, l'éthanol détenait 39,11% de la part du marché des agents antidétonants en 2025, tandis que les oxygénates biosourcés devraient progresser à un TCAC de 6,17% jusqu'en 2031.

- Par forme, les formulations liquides ont capturé 62,14% de la part du marché des agents antidétonants en 2025 et progresseront à un TCAC de 5,88% jusqu'en 2031.

- Par canal de distribution, l'injection en terminal en vrac était en tête avec une part de revenus de 44,78% en 2025 ; le marché secondaire de détail devrait se développer à un TCAC de 6,12% jusqu'en 2031.

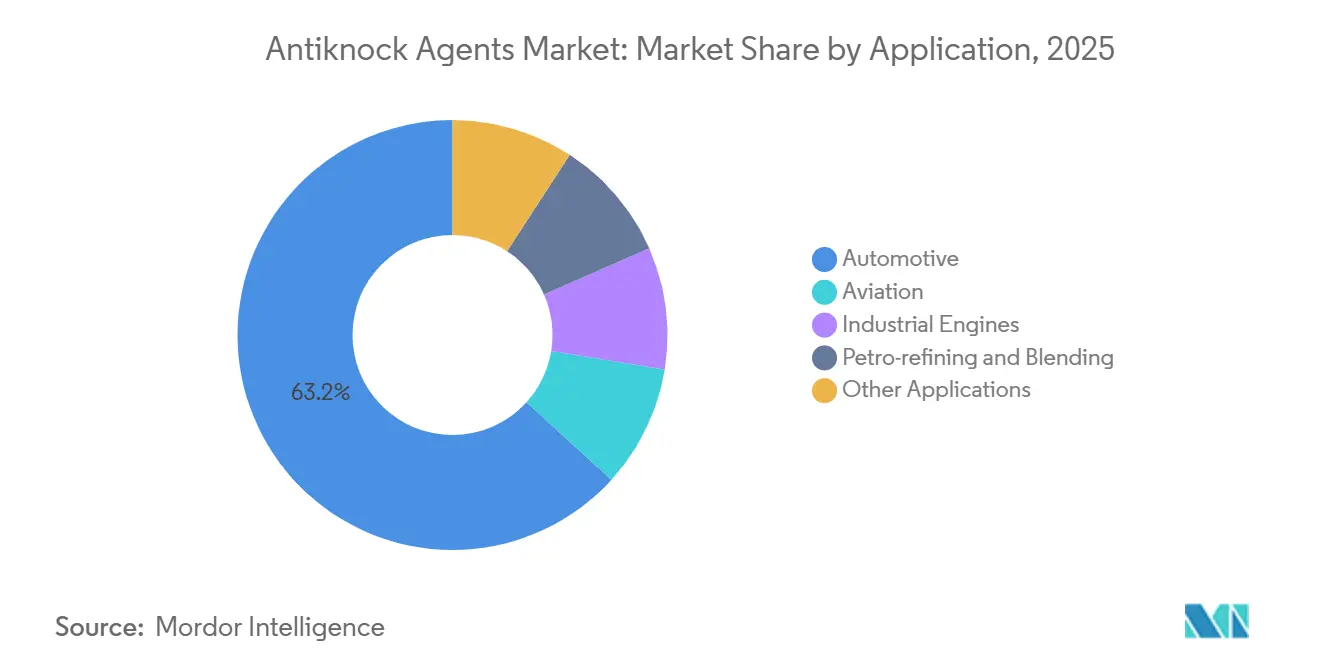

- Par application, l'automobile représentait 63,24% de la taille du marché des agents antidétonants en 2025, tandis que le raffinage pétrolier et le mélange progressent à un TCAC de 5,93% jusqu'en 2031.

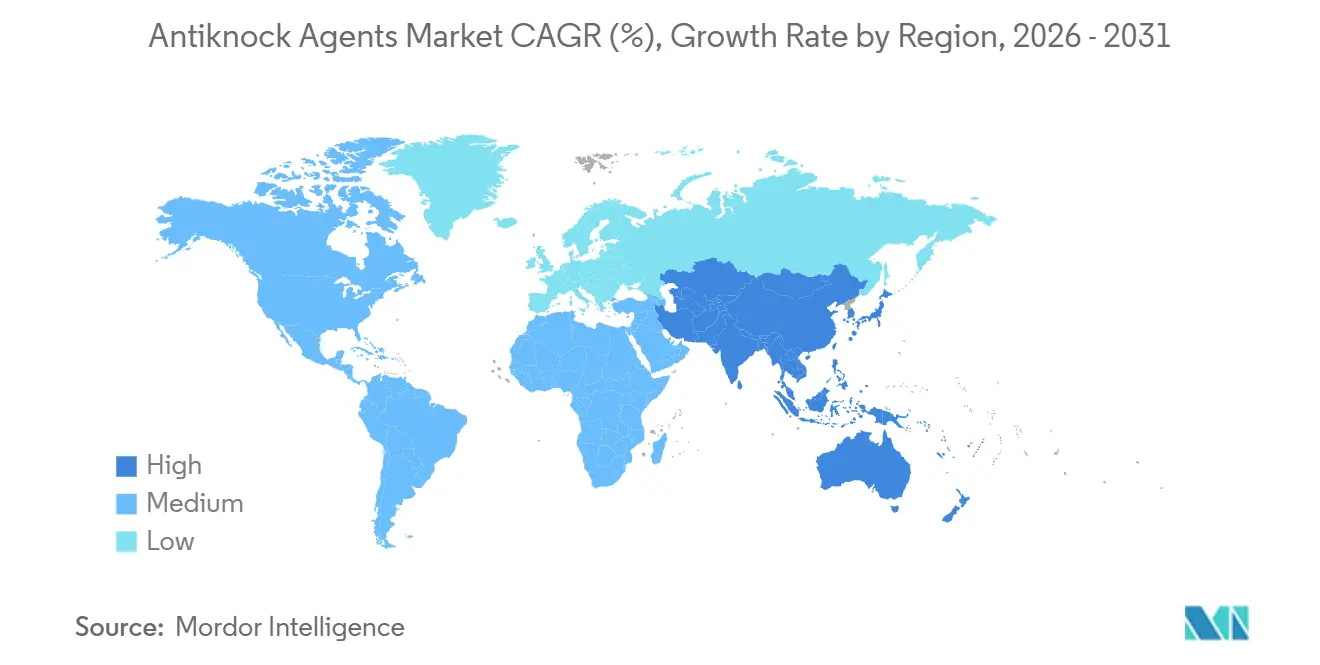

- Par géographie, l'Asie-Pacifique représentait 46,11% de la taille du marché des agents antidétonants en 2025 et devrait croître à 6,28% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Agents Antidétonants

Analyse de l'Impact des Moteurs

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réduction de cylindrée par turbocompression nécessitant des carburants à indice d'octane plus élevé | +1.2% | UE, Chine, Inde, É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Motorisation rapide en Asie du Sud-Est avec des limites aromatiques laxistes | +1.4% | Indonésie, Vietnam, Thaïlande, Malaisie | Court terme (≤ 2 ans) |

| Adoption du bio-MTBE et du bio-ETBE pour atteindre les objectifs renouvelables de l'UE | +0.9% | UE-27, menée par la France, l'Allemagne, les Pays-Bas | Long terme (≥ 4 ans) |

| Projets pilotes d'e-carburants créant une demande d'octane de substitution directe | +0.6% | Allemagne, Japon, Chili, Arabie Saoudite | Long terme (≥ 4 ans) |

| Intégration des gaz résiduels de carburant d'aviation durable permettant la co-production de bio-éthers | +0.4% | É�ٲ��ٲ�-���Ծ���, Finlande, Californie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Réduction de Cylindrée par Turbocompression Nécessitant des Carburants à Indice d'Octane Plus Élevé

Avec des taux de compression de 11:1 ou plus, les moteurs turbocompressés de 1,2 à 2,0 litres fonctionnent près des limites d'un carburant à 91 Indice d'Octane Recherche (IOR). En 2025, 14 Équipementiers d'Origine (OEM) ont adopté la norme TOP TIER, imposant cinq fois la référence de détergent de l'Agence de Protection de l'Environnement (EPA) pour remédier aux dépôts sur les injecteurs et au pré-allumage à basse vitesse[1]TOP TIER, "Norme et Exigences de Carburant," TOPTIERGAS.COM. Des recherches du Laboratoire National d'Argonne indiquent qu'augmenter la teneur en éthanol de E10 à E15 réduit les émissions de particules de 18%. Cependant, les améliorations de l'IOR plafonnent au-delà de E20 en raison des effets de refroidissement de charge sur la vitesse de flamme. Par conséquent, les mélangeurs de carburant premium incorporent 10 à 12 pour cent en volume (vol%) d'Éther Éthyl Tertio-Butylique (ETBE) dans le E10, atteignant 95+ IOR tout en respectant la limite de pression de vapeur Reid de 7 livres par pouce carré (psi).

Motorisation Rapide en Asie du Sud-Est avec des Limites Aromatiques Laxistes

Les réglementations équivalentes à l'Euro 4 en Indonésie autorisent 45% d'aromatiques et 1,5% de benzène. Ce cadre réglementaire permet à Pertamina d'approvisionner efficacement en essence à 92 IOR riche en réformat. En 2025, la consommation d'essence au Vietnam a augmenté de 8,2%. Cependant, ses raffineries ne disposant pas de modernisations de Craquage Catalytique en Lit Fluidisé (FCC), les importateurs s'appuient sur la naphte aromatique de Corée et de Singapour. Bien que le E20 ait été introduit en Thaïlande, il ne représente que 12% des ventes au détail en raison de préoccupations concernant la réduction du kilométrage. À l'inverse, les hybrides de luxe nécessitent 95 IOR ou plus, créant un marché premium pour l'Éther Méthyl Tertio-Butylique (MTBE) et l'éthanol.

Adoption du Bio-MTBE et du Bio-ETBE pour Atteindre les Objectifs Renouvelables de l'UE

Dans le cadre de la Directive sur les Énergies Renouvelables III (RED III), le quota renouvelable pour le transport devrait augmenter à 29% d'ici 2030, le bio-ETBE avancé bénéficiant d'un double crédit[2]Commission Européenne, "Directive sur les Énergies Renouvelables – Objectifs et Règles," ENERGY.EC.EUROPA.EU. La France incorpore déjà 6,8 vol% de bio-ETBE, permettant aux raffineurs de respecter les mandats sans investissements supplémentaires dans l'Huile Végétale Hydrotraitée (HVO). Evonik a développé un procédé à base de zéolite qui convertit l'éthanol résiduel en isobutylène avec une sélectivité de 82%, réduisant la dépendance aux flux fossiles de C4.

Projets Pilotes d'E-Carburants Créant une Demande d'Octane de Substitution Directe

Le projet pilote Haru Oni de Porsche convertit le e-méthanol en essence, ce qui nécessite l'ajout de 8 à 10 vol% d'ETBE pour atteindre 95 IOR. Pendant ce temps, le consortium de l'Organisation pour le Développement des Nouvelles Énergies et des Technologies Industrielles (NEDO) du Japon améliore la naphte synthétique Fischer-Tropsch de 78 à 93 IOR en utilisant le package d'additifs non métalliques d'Innospec. L'usine d'e-carburant de 50 000 barils par jour (kbpd) à venir de Saudi Aramco prévoit de mettre en œuvre une alkylation sur site au lieu de s'appuyer sur des oxygénates importés, assurant l'alignement avec sa stratégie d'intégration pétrochimique.

Analyse de l'Impact des Contraintes

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité du prix de l'éthanol et contraintes du mur de mélange aux É�ٲ��ٲ�-���Ծ��� | -0.7% | États- Unis, ����é������, importateurs de l'UE | Court terme (≤ 2 ans) |

| Pénétration des véhicules électriques érodant la base de demande d'essence | -1.1% | Chine, UE, Californie, Norvège | Moyen terme (2-4 ans) |

| Contrôles de moteur de nouvelle génération réduisant les exigences en octane | -0.6% | Mondial, concentré dans les segments OEM premium (Allemagne, Japon, É�ٲ��ٲ�-���Ծ���) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité du Prix de l'É�ٳԴDZ� et Contraintes du Mur de Mélange aux É�ٲ��ٲ�-���Ծ���

En janvier 2025, les prix du maïs-éthanol ont augmenté de 1,85 USD par gallon à 2,62 USD en août, sous l'effet d'une réduction de rendement de 14% due aux sécheresses du Midwest. Bien que l'Agence de Protection de l'Environnement (EPA) ait approuvé le E15 toute l'année dans 3 800 stations, le mur de mélange E10 continue de limiter la demande supplémentaire. Les prix d'importation à Rotterdam ont augmenté à 720 EUR (0,47 USD) par m³ alors que le ����é������ réorientait l'éthanol vers l'usage hydraté domestique.

Pénétration des Véhicules Électriques Érodant la Demande d'Essence

En 2025, les ventes de véhicules électriques à batterie (BEV) ont atteint 18,2 millions, réduisant la demande d'essence de 420 milliers de barils par jour (kbpd), la Chine représentant 60% de ce déclin. En Norvège, la demande d'essence a diminué de 11%, entraînant la fermeture de stations-service et une transition vers des offres exclusivement premium. La réglementation Advanced Clean Cars II de Californie devrait réduire davantage la demande d'essence, avec un déclin annuel projeté de 2,8% jusqu'en 2030.

Analyse des Segments

Par Type de Produit : Les Bio-Oxygénates Émergent dans le Sillage de l'É�ٳԴDZ�

L'éthanol représentait 39,11% de la part du marché des agents antidétonants en 2025, soutenu par la politique E27-E30 du ����é������ et la Norme de Carburant Renouvelable des É�ٲ��ٲ�-���Ծ���. Cependant, les oxygénates biosourcés devraient connaître la croissance la plus rapide sur le marché des agents antidétonants, avec un TCAC de 6,17% jusqu'en 2031. Cette croissance est attribuée au double comptage par la Directive sur les Énergies Renouvelables III (RED III) de l'éther éthyl tertio-butylique biosourcé (bio-ETBE) et à l'intégration des gaz résiduels de carburant d'aviation durable (SAF), qui fournit de l'isobutylène à faible coût.

Par Forme : Les Liquides Dominent, les Packages d'Additifs Gagnent en Attrait

Les formulations liquides représentaient 62,14% de la part du marché des agents antidétonants en 2025 et devraient croître à un TCAC de 5,88%. Cette croissance est attribuée à leur compatibilité avec les pipelines et à la commodité qu'elles offrent dans les processus de dosage en terminal. De plus, les analyseurs en ligne de Chevron ont contribué à l'efficacité opérationnelle en réduisant le gaspillage d'octane de 0,4 point, ce qui a entraîné des économies de 3,2 millions USD en dépenses d'oxygénates. Ces facteurs soulignent le rôle significatif des formulations liquides sur le marché des agents antidétonants.

Par Canal de Distribution : L'Injection en Vrac Stable, le Marché Secondaire s'Accélère

Le mélange en terminal en vrac représentait 44,78% des revenus projetés pour 2025, principalement en raison de son efficacité à assurer la traçabilité réglementaire pour la génération de crédits de la Norme de Carburant Renouvelable (RFS). Cette méthode est largement adoptée pour sa capacité à répondre efficacement aux exigences de conformité et à maintenir la cohérence de la qualité du carburant.

Le segment du marché secondaire de détail est le plus en croissance, avec un taux de croissance annuel composé (TCAC) de 6,12%. Cette croissance est portée par la demande croissante des consommateurs pour les additifs carburant à base de ferrocène, facilement disponibles sur les plateformes en ligne. Des entreprises comme Lucas Oil ont contribué à cette croissance en reformulant leurs produits, remplaçant le manganèse par du ferrocène, ce qui a entraîné une augmentation de 18% des ventes en 2025.

Par Application : Automobile en Tête, Raffinage Pétrolier le Plus Rapide

Le secteur automobile représentait 63,24% du volume projeté pour 2025. Cette part significative souligne la dépendance continue aux applications automobiles pour la consommation d'essence. D'autre part, le segment du raffinage pétrolier et du mélange est l'application à la croissance la plus rapide, avec un TCAC de 5,93%. Cette croissance est portée par l'adoption de systèmes d'octane en ligne, qui permettent aux raffineurs d'ajuster les propriétés de l'essence selon les besoins. Le démarrage de l'alkylation Zhenhai de Sinopec a contribué à cette croissance en augmentant le rendement du pool à 95 Indice d'Octane Recherche (IOR). Ce développement s'aligne sur la mise en œuvre des réglementations China VII, qui limitent les aromatiques à 35%.

Analyse Géographique

En 2025, la région Asie-Pacifique représentait 46,11% des revenus du marché des agents antidétonants et devrait croître à un TCAC de 6,28% jusqu'en 2031. Le parc de 300 millions de véhicules en Chine, ainsi que sa transition vers 95 Indice d'Octane Recherche (IOR), stimule la demande d'Éther Méthyl Tertio-Butylique (MTBE). En Inde, la mise en œuvre de la norme Bharat Stage VII entraîne des modernisations des catalyseurs de Craquage Catalytique en Lit Fluidisé (FCC), avec le Fourtiva de BASF soutenant le contrôle des aromatiques. Les véhicules hybrides japonais, nécessitant un premium de 100 IOR, ont contribué à une augmentation de 6% des ventes à indice d'octane élevé, malgré un déclin de la consommation globale d'essence.

Le marché des agents antidétonants en Amérique du Nord connaît des volumes stables mais une augmentation de l'intensité en octane. L'adoption du E15 toute l'année dans la région et la Réglementation sur les Carburants Propres du Canada soutiennent l'utilisation de l'éthanol et du bio-MTBE. Au Mexique, la réduction des barrières tarifaires a facilité des importations plus importantes de MTBE. Bien que la pénétration des véhicules électriques réduise la consommation d'essence aux É�ٲ��ٲ�-���Ծ��� de 1,1% par an, la croissance des turbo-hybrides maintient une forte demande pour les carburants de qualité supérieure.

L'Europe progresse grâce aux mandats renouvelables. La France a augmenté son utilisation de bio-MTBE à 6,8 vol%, tandis que l'Allemagne vise un mélange de 12 à 15% pour la conformité au dioxyde de carbone (CO₂). La référence E10 du Royaume-Uni permet toujours un premium de 97+ IOR, qui a augmenté de 9% en 2025. La Norvège, avec une part de 92% de véhicules électriques à batterie (BEV), a réduit sa consommation d'essence de 11%, indiquant un futur glissement de la demande du marché des agents antidétonants vers les segments premium.

Paysage Concurrentiel

Le marché des agents antidétonants est modérément concentré. Le Keropur TOP TIER+ de BASF répond aux exigences de détergent, d'octane et de protection de garantie. La gamme Octaburn sans manganèse d'Innospec est conforme aux restrictions sur les métaux China VI. LyondellBasell a augmenté sa production d'éther méthyl tertio-butylique (MTBE) à Channelview à 620 kilotonnes par an (kt/an), soutenant les exportations de la côte du Golfe vers l'Amérique latine. Evonik et Braskem font progresser les voies de bio-isobutylène qui sécurisent les doubles crédits de la Directive sur les Énergies Renouvelables III (RED III) et répondent aux pénuries de C4 fossile.

Les initiatives stratégiques comprennent le lancement prévu en 2024 par Chevron Oronite de plateformes d'additifs pour essence adaptées aux mélanges d'e-carburants. TotalEnergies modernise son installation de Gonfreville pour produire 150 kt/an supplémentaires d'éther éthyl tertio-butylique biosourcé (bio-ETBE), et Phillips 66 collabore avec Chevron Richmond sur une connexion MTBE à partir de gaz résiduels. L'accent technologique se déplace vers les analyseurs en ligne et les contrôles de mélange pilotés par l'intelligence artificielle (IA). Ces avancées ont réduit les gaspillages d'octane à moins de 0,2 dans des raffineries telles que Marathon Galveston Bay, générant des économies annuelles de 4,8 millions USD.

Leaders du Secteur des Agents Antidétonants

Innospec

Chevron Oronite Company LLC

Afton Chemical

BASF

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : BASF a introduit le concentré détergent-octane Keropur TOP TIER+, qui augmente l'Indice d'Octane Recherche (IOR) de 1,5. Ce produit, lié au marché des Agents Antidétonants, a permis à l'entreprise de sécuriser une part de 12% du marché américain en six mois.

- Août 2024 : Indian Oil Panipat a contracté BASF pour introduire son catalyseur de Craquage Catalytique en Lit Fluidisé (FCC) Fourtiva afin d'améliorer les niveaux d'octane, en conformité avec les normes Bharat Stage VII. Ce développement est lié à l'utilisation d'agents antidétonants pour améliorer la qualité du carburant.

Périmètre du Rapport sur le Marché Mondial des Agents Antidétonants

Les agents antidétonants, composés chimiques ajoutés à l'essence, augmentent son indice d'octane. Cela prévient l'allumage prématuré, également connu sous le nom de cliquetis moteur, et améliore l'efficacité énergétique dans les moteurs à haute compression. En permettant à l'essence de résister à des températures et des pressions plus élevées avant l'allumage, ces additifs réduisent l'usure du moteur et minimisent les bruits de cliquetis.

Le marché des agents antidétonants est segmenté par type de produit, forme, canal de distribution, application et géographie. Par type de produit, le marché est segmenté en éthanol, tétraéthylplomb (TEL), éther méthyl tertio-butylique (MTBE), éther éthyl tertio-butylique (ETBE), éthylbenzène et autres aromatiques, ferrocène et autres métalliques, oxygénates biosourcés et autres. Par forme, le marché est segmenté en liquide, solide et packages d'additifs/concentrés. Par canal de distribution, le marché est segmenté en injection en terminal en vrac, approvisionnement OEM et marché secondaire de détail. Par application, le marché est segmenté en automobile, aviation, moteurs industriels, raffinage pétrolier et mélange, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les agents antidétonants dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| É�ٳԴDZ� |

| Tétraéthylplomb (TEL) |

| Éther Méthyl Tertio-Butylique (MTBE) |

| Éther Éthyl Tertio-Butylique (ETBE) |

| Éthylbenzène et autres Aromatiques |

| Ferrocène et autres Métalliques |

| Oxygénates Biosourcés |

| Autres |

| Liquide |

| Solide |

| Packages d'Additifs/Concentrés |

| Injection en Terminal en Vrac |

| Approvisionnement OEM |

| Marché Secondaire de Détail |

| Automobile |

| Aviation |

| Moteurs Industriels |

| Raffinage Pétrolier et Mélange |

| Autres Applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | É�ٳԴDZ� | |

| Tétraéthylplomb (TEL) | ||

| Éther Méthyl Tertio-Butylique (MTBE) | ||

| Éther Éthyl Tertio-Butylique (ETBE) | ||

| Éthylbenzène et autres Aromatiques | ||

| Ferrocène et autres Métalliques | ||

| Oxygénates Biosourcés | ||

| Autres | ||

| Par Forme | Liquide | |

| Solide | ||

| Packages d'Additifs/Concentrés | ||

| Par Canal de Distribution | Injection en Terminal en Vrac | |

| Approvisionnement OEM | ||

| Marché Secondaire de Détail | ||

| Par Application | Automobile | |

| Aviation | ||

| Moteurs Industriels | ||

| Raffinage Pétrolier et Mélange | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Agents Antidétonants ?

La taille du Marché des Agents Antidétonants devrait augmenter de 3,44 milliards USD en 2025 à 3,63 milliards USD en 2026 et atteindre 4,75 milliards USD d'ici 2031, avec un TCAC de 5,51% sur la période 2026-2031.

Quelle région est en tête de la demande d'agents antidétonants ?

L'Asie-Pacifique détenait 46,11% des revenus de 2025 et devrait croître à un TCAC de 6,28% jusqu'en 2031.

Quel produit connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les oxygénates biosourcés, notamment le bio-MTBE et le bio-ETBE, devraient se développer à un TCAC de 6,17%.

Pourquoi les moteurs turbocompressés sont-ils importants pour la demande en octane ?

Les petits moteurs à injection directe d'essence turbocompressés nécessitent 95 IOR ou plus pour éviter le cliquetis, augmentant la demande de mélanges d'agents antidétonants premium.

Dernière mise à jour de la page le: