Taille et part du marché des anorexigènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

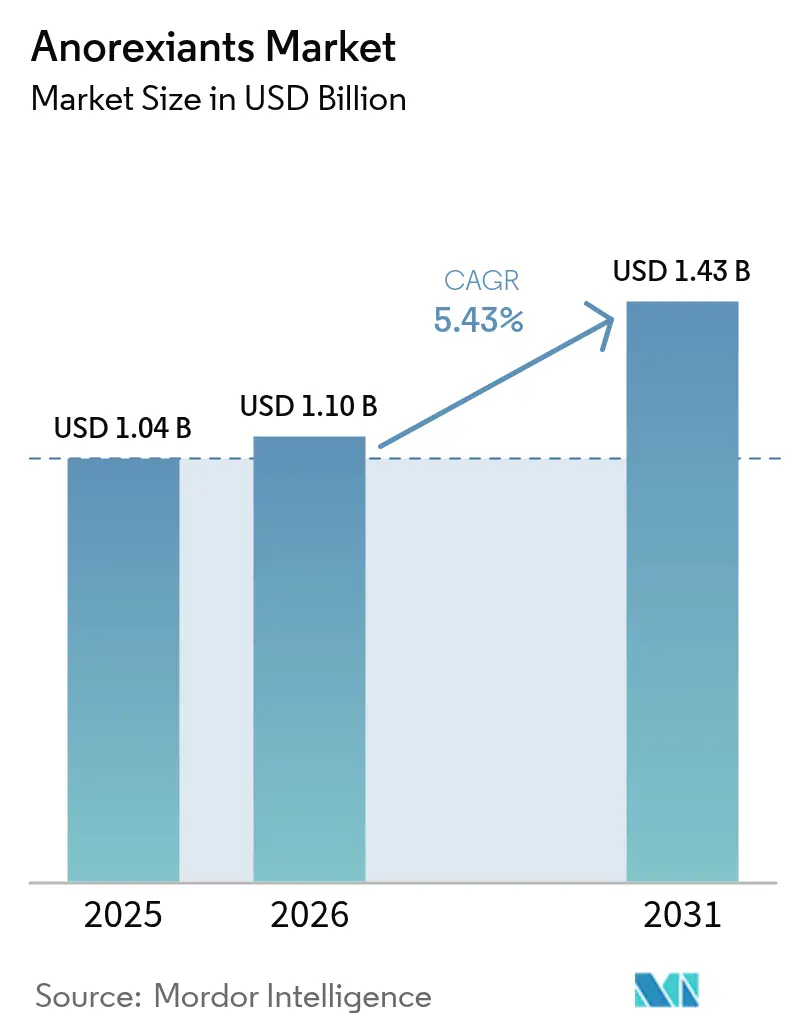

| Taille du Marché (2026) | 1.1 Milliards de dollars |

| Taille du Marché (2031) | 1.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

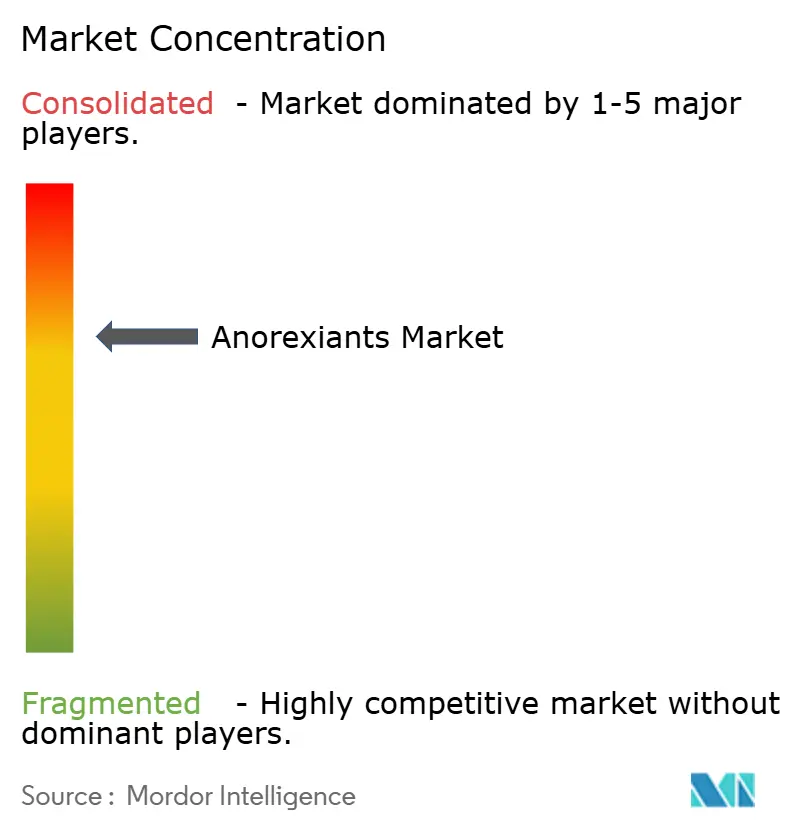

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anorexigènes par ���ϲ�����

La taille du marché des anorexigènes en 2026 est estimée à 1,1 milliard USD, en hausse par rapport à la valeur de 2025 de 1,04 milliard USD, avec des projections pour 2031 indiquant 1,43 milliard USD, croissant à un CAGR de 5,43 % sur la période 2026-2031.

Des preuves cliniques persistantes de réduction des risques métaboliques, un intérêt accru des payeurs pour la gestion des maladies chroniques, et des investissements rapides dans la chaîne d'approvisionnement de la part des principaux fabricants soutiennent conjointement cette croissance. Les agonistes des récepteurs GLP-1 ancrent le paysage concurrentiel, captant plus des trois cinquièmes des prescriptions mondiales et suscitant une innovation de suivi dans les combinaisons multi-agonistes. Les injectables sous-cutanés dominent encore la combinaison de modes d'administration, mais les formulations orales innovantes élargissent le bassin de patients adressables en supprimant les obstacles liés aux aiguilles. Les services de télémédecine de l'obésité numériquement activés réduisent les obstacles à l'accès, en particulier dans les régions rurales, et stimulent de nouveaux flux de demande directe aux consommateurs. Sur le plan régional, l'Amérique du Nord tire parti de réformes favorables en matière de remboursement, tandis que l'Asie-Pacifique s'accélère grâce à de nouvelles approbations et à une capacité de fabrication locale évolutive.

Principaux points à retenir du rapport

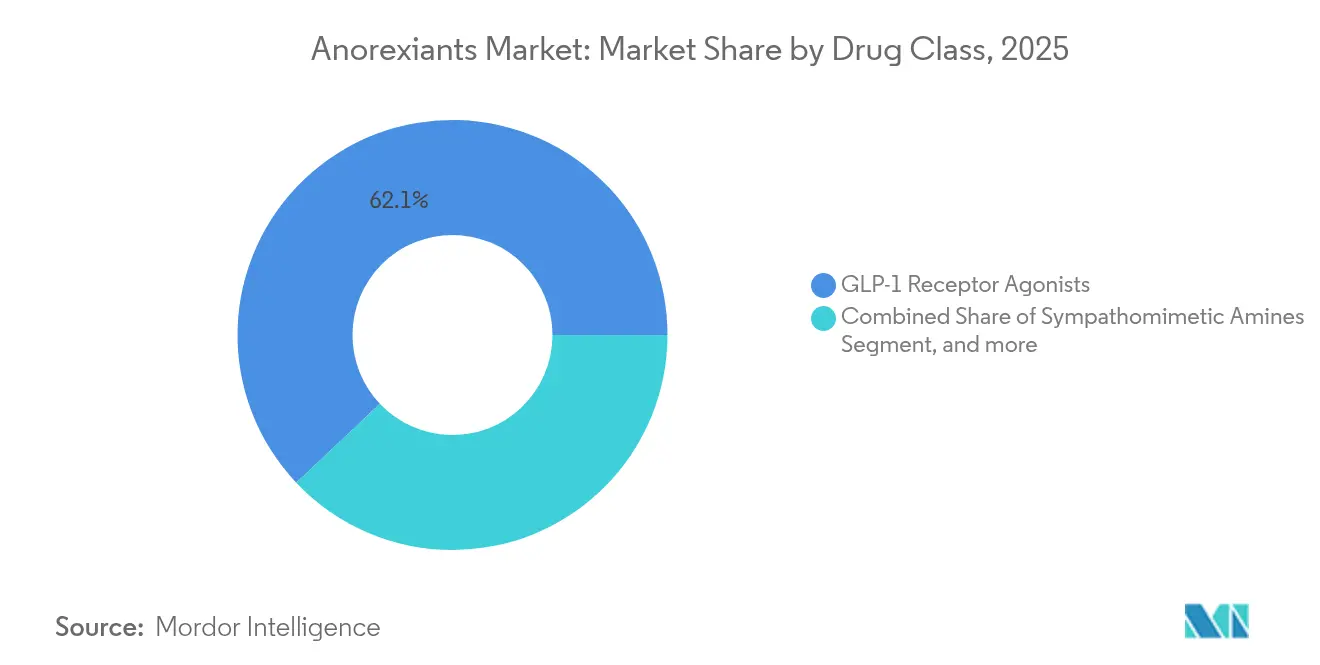

- Par classe de médicaments, les agonistes des récepteurs GLP-1 contrôlaient 62,05 % de la part de marché des anorexigènes en 2025 et sont en bonne voie pour un CAGR de 7,95 % jusqu'en 2031.

- Par voie d'administration, les formulations orales devraient afficher la croissance la plus rapide avec un CAGR de 7,15 %, bien que les produits sous-cutanés commandent encore 75,40 % du chiffre d'affaires de 2025.

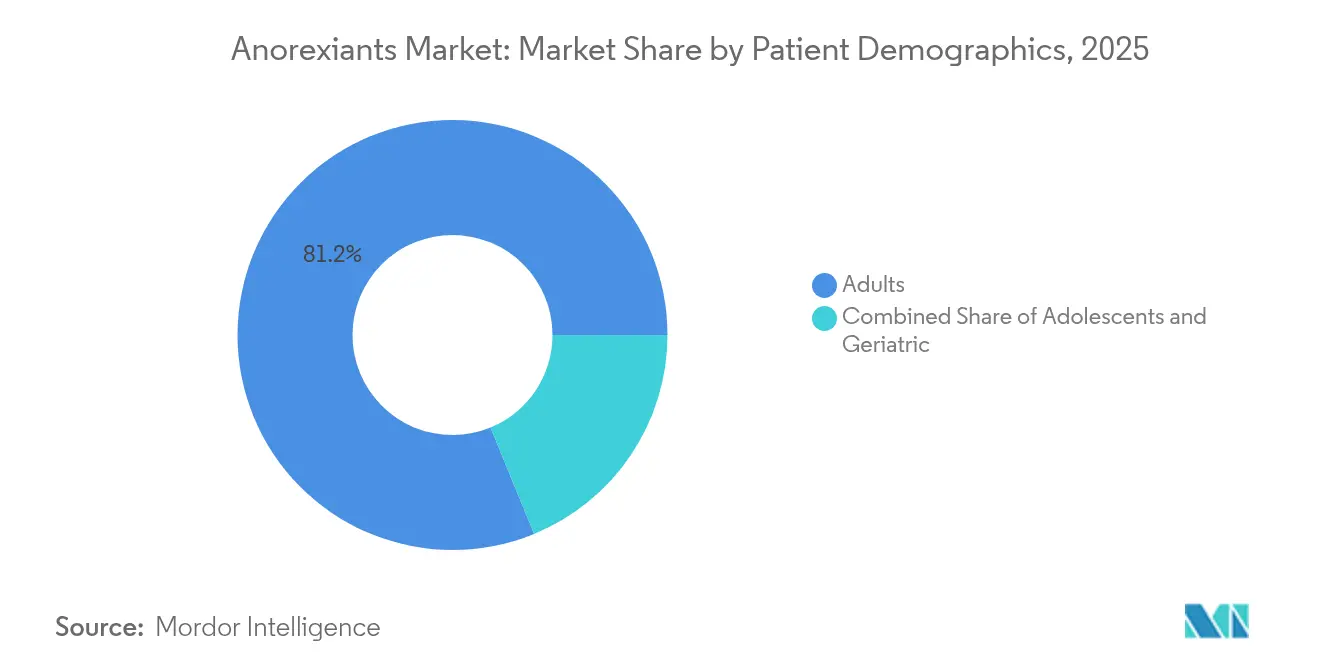

- Par données démographiques des patients, les adultes représentaient 81,20 % des prescriptions en 2025, tandis que les thérapies pour adolescents progressent à un CAGR de 6,75 % sur la base de nouvelles approbations pédiatriques.

- Par canal de distribution, les pharmacies en ligne enregistrent un CAGR de 8,60 % jusqu'en 2031, tandis que les pharmacies hospitalières ont conservé 51,10 % de la part de chiffre d'affaires en 2025.

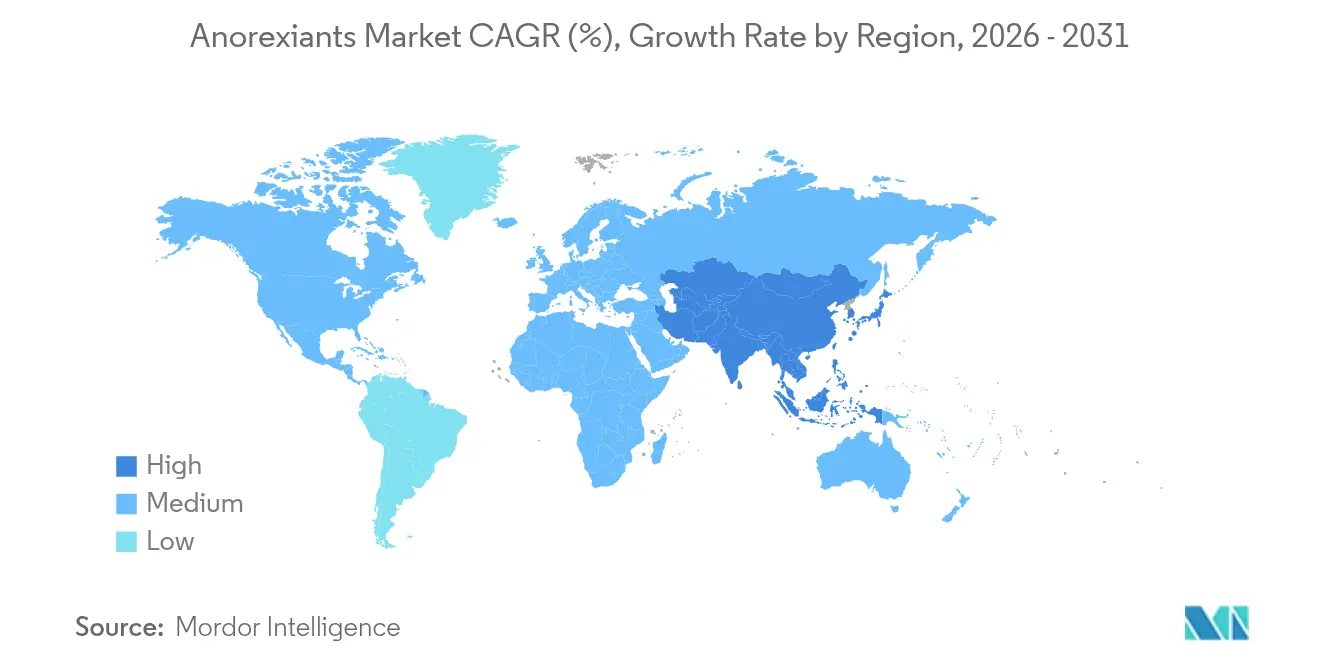

- Par géographie, l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un CAGR de 7,70 %, mais l'Amérique du Nord détenait 43,90 % de la part de chiffre d'affaires en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des anorexigènes

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et du syndrome métabolique | +1.2% | Mondial (Amérique du Nord, Europe les plus élevés) | Long terme (≥ 4 ans) |

| Expansions du remboursement des GLP-1 dans les régimes parrainés par les employeurs | +0.8% | Amérique du Nord, en expansion vers l'Europe | Moyen terme (2-4 ans) |

| Passage de l'esthétique à la réduction des risques métaboliques chez les payeurs | +0.6% | Amérique du Nord, UE, Australie | Moyen terme (2-4 ans) |

| Plateformes de télé-obésité axées sur les consommateurs élargissant l'accès aux prescriptions | +0.4% | Mondial, leadership de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pipeline multi-agoniste à base de comprimés promettant une efficacité de niveau bariatrique | +0.3% | Mondial | Long terme (≥ 4 ans) |

| Applications de titration de dose pilotées par l'IA améliorant l'adhésion à long terme | +0.2% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante de l'obésité et du syndrome métabolique

L'OMS prévoit que près de 2 milliards de personnes seront classées comme obèses d'ici 2035, poussant les coûts médicaux mondiaux annuels au-delà de 4 000 milliards USD.[1]Organisation mondiale de la Santé, "Obésité et surpoids," who.int Cette charge de morbidité sans précédent contraint les payeurs à repositionner les thérapies contre l'obésité en tant qu'interventions métaboliques de première ligne plutôt que comme aides au mode de vie. Avec la progression de la stéatopathie hépatique non alcoolique et des comorbidités cardiovasculaires, les prescripteurs accélèrent les solutions pharmacologiques, augmentant ainsi les volumes de prescriptions de référence. La tendance est visible dans les économies développées et en rapide urbanisation où les habitudes sédentaires sont ancrées. Par conséquent, la visibilité de la demande à long terme renforce l'allocation de capital vers une production accrue de peptides et des analyses des résultats en conditions réelles.

Expansions du remboursement des GLP-1 dans les régimes parrainés par les employeurs

De grands employeurs américains tels qu'Amazon et Walmart incluent désormais la couverture des GLP-1 dans leurs programmes de bien-être complets.[2]Eli Lilly, "Données sur les résultats des régimes de santé des employeurs," lilly.com Les examens actuariels indiquent une réduction des dépenses en aval liées au diabète et aux événements cardiovasculaires, incitant d'autres entreprises à suivre le mouvement. Le segment employeur contourne la réglementation plus lente de Medicare et Medicaid, offrant une impulsion commerciale immédiate pour les données démographiques des personnes en âge de travailler. Au fur et à mesure que l'utilisation augmente, des ensembles de données en conditions réelles plus riches valident davantage les arguments d'efficacité par rapport aux coûts, renforçant la confiance des payeurs. Des projets pilotes parallèles sont en cours en Europe, signalant un débordement qui pourrait normaliser les cadres de remboursement des entreprises à l'échelle mondiale à moyen terme.

Passage de l'esthétique à la réduction des risques métaboliques chez les payeurs

Les résultats d'un essai portant sur 17 604 patients ont montré 20 % moins d'événements cardiaques indésirables majeurs chez les utilisateurs de Wegovy par rapport au placebo, ce qui a conduit la FDA à approuver le médicament pour la réduction du risque cardiovasculaire en mars 2024.[3]Novo Nordisk, "Résultats cardiovasculaires de l'essai SELECT," novonordisk.com La décision a permis aux payeurs de classer le traitement dans la catégorie des soins cardiovasculaires essentiels, ouvrant ainsi une couverture plus large. Le NICE a rapidement recommandé le tirzépatide pour un usage similaire au Royaume-Uni, établissant un précédent pour d'autres agences européennes. En encadrant le traitement comme une gestion des maladies chroniques, les comités de remboursement ont contourné les objections antérieures ancrées dans le positionnement cosmétique, accélérant l'adoption dans les groupes de patients à haut risque.

Plateformes de télé-obésité axées sur les consommateurs élargissant l'accès aux prescriptions

Les opérateurs de télésanté tels que Teladoc déploient des médecins agréés pour des consultations virtuelles, prescrivent électroniquement des médicaments GLP-1 et organisent la livraison à domicile. Le modèle numérique réduit les délais d'attente et atteint les patients ruraux qui n'ont pas accès à des cliniques spécialisées. Des algorithmes propriétaires soutiennent le dépistage de l'éligibilité, tandis que la surveillance à distance continue maintient l'adhésion, réduisant les rechutes de reprise de poids. L'acceptation des paiements à la charge du patient est forte : 80 % des ventes mondiales de GLP-1 en dehors des É�ٲ��ٲ�-���Ծ��� impliquent un autopaiement, illustrant l'élasticité de la demande malgré des prix élevés. La commodité accrue, la confidentialité et le coaching intégré élargissent le marché au-delà des établissements hospitaliers traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulets d'étranglement de l'approvisionnement mondial en matières premières de sémaglutide/tirzépatide | -0.7% | Mondial (marchés émergents les plus touchés) | Court terme (≤ 2 ans) |

| Choc tarifaire et fatigue de la franchise dans les segments autopayants | -0.5% | Mondial, marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Inquiétudes de sécurité concernant la perte de masse musculaire en cas d'usage chronique | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Dynamique des « cliniques de préparation » GLP-1 non pharmacologiques | -0.3% | Amérique du Nord, en expansion vers l'Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Goulets d'étranglement de l'approvisionnement mondial en matières premières de sémaglutide/tirzépatide

La synthèse peptidique nécessite des réacteurs spécialisés et de longs cycles de purification, limitant la montée en puissance rapide. Les deux molécules figuraient sur la liste des pénuries de la FDA américaine jusqu'au début de 2025. Novo Nordisk a réservé 4 milliards USD pour de nouvelles installations aux É�ٲ��ٲ�-���Ծ��� et Eli Lilly a alloué 27 milliards USD pour la capacité mondiale, mais la montée en puissance complète s'étend sur plusieurs années. Entre-temps, les stocks de marque sont préférentiellement expédiés vers les marchés à forte marge, retardant la pénétration dans les régions à revenu inférieur. Les pharmacies de préparation ont comblé le vide, mais la FDA a retiré les médicaments de la liste des pénuries, réduisant la latitude juridique des préparateurs et resserrant temporairement l'offre.

Choc tarifaire et fatigue de la franchise dans les segments autopayants

Les coûts mensuels de la thérapie dépassent souvent 1 400 USD, excédant les budgets de santé de nombreux ménages. Bien que des programmes d'aide aux patients existent, les plafonds d'éligibilité laissent des populations importantes exposées à des franchises élevées, entraînant une interruption après une perte de poids initiale. Les marchés matures observent des abandons d'adhésion après six renouvellements, compromettant les indicateurs de résultats à long terme qui justifient la couverture des payeurs. Une tarification mondiale échelonnée est à l'étude, mais harmoniser l'accessibilité financière avec la préservation des marges reste complexe, surtout là où la concurrence générique est à l'horizon.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe de médicaments : la dominance des GLP-1 remodèle la dynamique concurrentielle

Les agonistes des récepteurs GLP-1 représentaient 62,05 % du chiffre d'affaires de 2025, ancrant le leadership en matière de taille du marché des anorexigènes et progressant à un CAGR de 7,95 % jusqu'en 2031. La double action sur la glycémie et la satiété sous-tend le statut de recommandation de première ligne dans plusieurs zones géographiques. À mesure que les critères cliniques s'élargissent à la réduction des risques cardiovasculaires, les formulaires privilégient les GLP-1 par rapport aux sympathomimétiques traditionnels, accélérant la consolidation de la classe. Les pipelines de combinaison — comme le tirzépatide d'Eli Lilly qui associe les cibles GIP et glucagon pour une efficacité amplifiée — élèvent les seuils de compétitivité pour les futurs entrants. Les amines sympathomimétiques persistent principalement dans les contextes à ressources limitées, tandis que les agonistes de la sérotonine-2C servent les sous-groupes contre-indiqués. L'investissement initial de 350 millions USD d'AbbVie pour un analogue d'amyline à action prolongée souligne le passage vers une modulation multi-hormonale au-delà de la simple suppression de l'appétit.

Malgré l'attention intense portée aux GLP-1, des mécanismes alternatifs élargissent l'entonnoir d'innovation. Les agonistes des récepteurs mélanocortine-4 et les mimétiques de la leptine cherchent à reproduire les voies de signalisation hypothalamiques, offrant des profils d'efficacité-sécurité différenciés. Les lectures cliniques au cours des cinq prochaines années permettront de clarifier si ces nouveaux entrants peuvent conquérir une part significative de la classe GLP-1 bien établie ou coexister comme options adjuvantes. À mesure que la concurrence se diversifie, les fabricants doivent équilibrer l'étendue des indications par rapport à la volonté des payeurs de rembourser les prix catalogue premium, un calcul qui façonnera les stratégies de portefeuille tout au long de la fenêtre de prévision.

Par voie d'administration : l'innovation orale remet en cause la suprématie des injectables

Les injectables sous-cutanés ont contribué à 75,40 % des ventes de 2025, soulignant leur rôle bien établi dans les schémas d'induction rapide de la perte de poids. La commodité d'un dosage hebdomadaire et d'abondantes preuves en conditions réelles maintiennent la confiance des prescripteurs. Néanmoins, le segment oral suit un CAGR de 7,15 % sur la force des candidats en phase avancée démontrant une équivalence d'efficacité. L'orforglipron d'Eli Lilly a rapporté des réductions de poids moyennes approchant 12 % à 36 semaines, correspondant aux références injectables. Le succès réinitialiserait la dynamique des préférences des patients, en particulier pour la thérapie de maintien chronique où les schémas médicamenteux surpassent les injections dans les enquêtes sur l'adhésion.

L'axe de développement s'est déplacé vers des amplificateurs de perméabilité et des enrobages entériques qui protègent l'intégrité peptidique contre la dégradation gastro-intestinale. OPKO Health et Entera Bio co-développent un comprimé double-agoniste exploitant une technologie d'absorption propriétaire. Au-delà des comprimés, des dispositifs intranasaux et des patchs transdermiques peuplent les pipelines précoces, ciblant les cohortes présentant une gastroparésie ou une phobie des aiguilles. Si ces voies alternatives atteignent la commercialisation, la hiérarchie des parts du marché des anorexigènes pourrait subir un réalignement marqué d'ici 2030.

Par données démographiques des patients : dominance des adultes avec accélération chez les adolescents

Les adultes représentaient 81,20 % des prescriptions en 2025, détenant la plus grande part du marché des anorexigènes grâce aux paradigmes de traitement bien établis et à la couverture des régimes de santé des employeurs. Les comorbidités cardiométaboliques au sein de ce groupe continuent de susciter une urgence clinique élevée et un soutien au remboursement. Dans le même temps, le segment des adolescents affiche un CAGR de 6,75 % jusqu'en 2031 après l'autorisation de la FDA du sémaglutide pour les adolescents âgés de 12 à 17 ans, signalant l'approbation d'une intervention pharmacologique précoce. Les cliniciens reconnaissent qu'un traitement en temps opportun peut prévenir des complications métaboliques à vie, encourageant des révisions des recommandations qui préconisent un dépistage plus précoce et des seuils de traitement plus bas.

Les patients gériatriques représentent un potentiel sous-exploité, mais les complexités d'ajustement des doses liées aux fonctions rénale et hépatique ralentissent l'adoption. Les fabricants de dispositifs explorent des auto-injecteurs à force réduite pour aider les personnes âgées souffrant de limitations de dextérité. Les formulations pédiatriques, y compris les suspensions orales aromatisées aux fruits à l'étude, pourraient encore élargir la pénétration dans les tranches d'âge plus jeunes à long terme, remodelant les stratégies de gestion du cycle de vie des marques établies.

Par canal de distribution : la disruption numérique transforme la distribution traditionnelle

Les pharmacies spécialisées affiliées aux hôpitaux ont conservé 51,10 % du chiffre d'affaires de 2025, grâce à des flux de travail rationalisés pour l'autorisation préalable et à une infrastructure intégrée de surveillance clinique. Cependant, les pharmacies en ligne, interconnectées avec les écosystèmes de télésanté, progressent à un CAGR de 8,60 %, élargissant la taille du marché des anorexigènes grâce à une demande portée par la commodité. Les plateformes intègrent la consultation électronique, le paiement et la livraison discrète, surpassant les points de vente traditionnels en matière de délai d'exécution. Les chaînes de vente au détail réagissent en déployant des programmes de conseil GLP-1 dirigés par des pharmaciens et des applications d'adhésion, mais la pression sur les marges persiste alors que les payeurs dirigent les volumes vers des voies numériques moins coûteuses.

Les modèles de partenariat évoluent : Amwell collabore avec Vida Health pour unifier le coaching virtuel et l'exécution des ordonnances en pharmacie, créant des parcours de soins complets pour l'obésité. Les grossistes régionaux pilotent des accords de livraison directe pour réduire les frais généraux de distribution. Les organismes de réglementation élaborent des normes d'accréditation pour les pharmacies en ligne visant à garantir l'authenticité des médicaments, une condition préalable à la stabilité à long terme des canaux.

Analyse géographique

L'Amérique du Nord a généré 43,90 % du chiffre d'affaires de 2025, soulignant sa primauté dans l'adoption mondiale et son pouvoir de fixation des prix. La décision de Medicare en 2024 de rembourser les thérapies GLP-1 pour la réduction du risque cardiovasculaire a immédiatement catalysé l'inclusion dans les formulaires des assureurs privés. Le Canada converge, les examens au niveau des provinces favorisant les extensions de couverture ; pendant ce temps, le Mexique a autorisé le sémaglutide 2,4 mg dans le cadre de directives actualisées sur l'obésité, élargissant ainsi l'empreinte régionale. Une infrastructure de télésanté robuste et des conceptions d'avantages sociaux des employeurs devraient soutenir la croissance, même si les négociations sur les prix atténuent progressivement les revenus unitaires.

L'Asie-Pacifique enregistre la croissance la plus rapide avec un CAGR de 7,70 %, propulsée par des taux d'obésité urbaine en forte hausse et des approbations récemment obtenues. L'Agence nationale des produits médicaux de Chine (NMPA) a approuvé le mazdutide d'Innovent Biologics, le premier double agoniste GLP-1/GIP domestique du pays, intensifiant la concurrence et localisant l'approvisionnement. Le Japon a homologué Zepbound pour la perte de poids liée à l'apnée du sommeil, illustrant la diversification des indications. L'Inde devrait examiner le tirzépatide en 2025, avec des entreprises nationales préparant des formulations à prix réduit pour répondre à la sensibilité aux prix. Les pôles de fabrication régionaux réduisent les coûts logistiques et protègent contre les pénuries mondiales de peptides, renforçant la croissance structurelle.

L'Europe maintient une adoption modérée mais régulière. L'approbation par l'Agence européenne des médicaments (EMA) de l'extension de l'indication cardiovasculaire de Wegovy et l'évaluation positive du tirzépatide par le NICE améliorent la certitude du remboursement sur les principaux marchés. Cependant, les plafonds budgétaires spécifiques aux pays étagent le calendrier de déploiement, entraînant un accès hétérogène. La Suisse et la Norvège se sont rapidement alignées sur les orientations paneuropéennes, tandis que certains États d'Europe du Sud reportent l'adoption dans l'attente de négociations sur le rapport coût-efficacité. Le discours réglementaire se concentre désormais sur l'intégration d'outils numériques d'adhésion et sur la tarification basée sur les résultats, des initiatives qui pourraient accélérer une adoption uniforme au-delà de 2027.

Paysage concurrentiel

Novo Nordisk et Eli Lilly forment un axe à deux acteurs dominant l'offre de GLP-1, tirant parti de portefeuilles de brevets, d'une puissance de fabrication et de bibliothèques complètes de données probantes en conditions réelles. Les deux sociétés investissent dans l'intégration verticale : l'expansion américaine de 4 milliards USD de Novo Nordisk et le développement mondial de 27 milliards USD d'Eli Lilly visent à neutraliser les chocs d'approvisionnement et à verrouiller les économies d'échelle. La diversification horizontale se déploie à travers des acquisitions et des licences — le pacte de 200 millions USD de Novo Nordisk pour UBT251 et le pipeline multi-agoniste d'Eli Lilly illustrent un élargissement agressif du portefeuille.

Les challengers progressent sur plusieurs fronts. Les développeurs de biosimilaires en Corée du Sud et en Inde développent des plateformes peptidiques pour des lancements post-2027. L'alliance d'AbbVie avec Gubra pour co-développer un analogue d'amyline positionne l'entreprise pour entrer dans le créneau à forte croissance des thérapies combinées. Pendant ce temps, les opérateurs axés sur le numérique collaborent avec des pharmacies de préparation, créant des réseaux de distribution alternatifs lors des ruptures de stock de produits de marque, bien que la récente mise en application de la FDA réduise cette fenêtre.

L'intégration technologique est un différenciateur émergent. Les acteurs associent les médicaments à des applications de titration par IA, à la télésurveillance et à des fonctionnalités d'adhésion ludifiées, forgeant des avantages concurrentiels sous forme d'écosystèmes. Le contentieux en matière de propriété intellectuelle s'intensifie à l'approche des dates d'expiration des brevets ; les principaux fabricants déposent des brevets secondaires autour des dispositifs d'administration et des compagnons numériques pour prolonger l'exclusivité. Le succès dépendra de l'harmonisation de la montée en puissance de la production avec la volonté des payeurs de financer un accès large, un équilibre qui façonnera le paysage concurrentiel tout au long de la décennie.

Leaders du secteur des anorexigènes

F. Hoffmann-La Roche AG

Pfizer Inc.

Novo Nordisk A/S

Lannett Company Inc.

Currax Pharmaceuticals LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : AbbVie et Gubra ont annoncé un accord de licence d'une valeur allant jusqu'à 1,8 milliard USD pour développer GUB014295, un analogue d'amyline à action prolongée pour le traitement de l'obésité, marquant l'entrée stratégique d'AbbVie sur le marché de l'obésité avec un paiement initial de 350 millions USD et des paiements potentiels de jalons. Ce partenariat tire parti de l'expertise de Gubra dans la découverte de médicaments à base de peptides et positionne AbbVie pour concurrencer sur le marché en pleine expansion des thérapeutiques de l'obésité.

- Mars 2025 : Novo Nordisk a élargi son pipeline de médicaments contre l'obésité grâce à un accord de 200 millions USD avec United Laboratories, basé en Chine, pour développer UBT251, un traitement triple-agoniste ciblant les récepteurs GLP-1, GIP et glucagon. Cette collaboration stratégique renforce la position de Novo sur le marché chinois tout en faisant progresser les thérapies multi-agonistes de nouvelle génération qui pourraient offrir une efficacité supérieure par rapport aux traitements actuels à cible unique.

Portée du rapport mondial sur le marché des anorexigènes

Les anorexigènes sont des thérapeutiques utilisées pour traiter l'obésité en augmentant le taux métabolique basal. Ces médicaments stimulent les régions hypothalamique et limbique qui contrôlent la vidange gastrique. Ainsi, ils agissent en supprimant l'appétit et en provoquant une satiété précoce, réduisant ainsi l'apport alimentaire de l'individu. L'obésité est identifiée comme la principale cause évitable de décès prévitable, ainsi la demande d'anorexigènes devrait augmenter au cours de la période de prévision, stimulant le marché.

| Agonistes des récepteurs GLP-1 |

| Amines sympathomimétiques |

| Thérapies combinées |

| Agonistes de la sérotonine-2C |

| Autres |

| Orale |

| ���dzܲ�-���ܳٲ���é�� |

| Autre voie d'administration |

| Adultes |

| Adolescents |

| Personnes âgées |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Agonistes des récepteurs GLP-1 | |

| Amines sympathomimétiques | ||

| Thérapies combinées | ||

| Agonistes de la sérotonine-2C | ||

| Autres | ||

| Par voie d'administration | Orale | |

| ���dzܲ�-���ܳٲ���é�� | ||

| Autre voie d'administration | ||

| Par données démographiques des patients | Adultes | |

| Adolescents | ||

| Personnes âgées | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des anorexigènes en 2026 ?

La taille du marché des anorexigènes a atteint 1,1 milliard USD en 2026.

Quel est le taux de croissance prévu pour les médicaments anorexigènes jusqu'en 2031 ?

Le chiffre d'affaires mondial devrait progresser à un CAGR de 5,43 % entre 2026 et 2031.

Quelle classe de médicaments domine les prescriptions actuelles ?

Les agonistes des récepteurs GLP-1 ont capté 62,05 % du chiffre d'affaires de 2025 et demeurent la classe à la croissance la plus rapide.

Pourquoi les formulations orales suscitent-elles de l'intérêt ?

Les candidats GLP-1 oraux en phase avancée ont démontré une efficacité de perte de poids comparable aux injectables, supprimant les obstacles liés aux aiguilles et élargissant l'adhésion.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,70 % jusqu'en 2031 grâce à de nouvelles approbations et à une fabrication localisée.

Quels facteurs pourraient freiner la croissance à court terme ?

Les pénuries de matières premières peptidiques et les coûts élevés à la charge des patients pourraient limiter l'adoption immédiate malgré une forte demande clinique.

Dernière mise à jour de la page le: