Taille et part du marché des fruits et légumes au Mexique

Analyse du marché des fruits et légumes au Mexique par ���ϲ�����

La taille du marché des fruits et légumes au Mexique devrait s'étendre de 28,4 milliards USD en 2025 et 29,6 milliards USD en 2026 à 37,9 milliards USD d'ici 2031, enregistrant un TCAC de 5,07 % entre 2026 et 2031. La libéralisation des échanges dans le cadre de l'Accord États-Unis–Mexique–Canada a fait du Mexique le principal fournisseur de fenêtre hivernale pour les détaillants nord-américains, créant des signaux de prix plus forts pour les tomates de serre, les poivrons et les concombres. Parallèlement, les consommateurs domestiques achètent davantage de légumes lavés et découpés ainsi que des baies premium, une évolution qui oriente les capitaux vers des entrepôts de conditionnement de haute technologie près des grandes villes. Les plantations de baies orientées vers l'exportation à Jalisco et Michoacán croissent 4 fois plus vite que les superficies consacrées aux denrées de base domestiques, et les start-ups de chaîne du froid réduisent les pertes post-récolte à 19 %, améliorant ainsi la qualité livrée et prolongeant la durée de conservation. L'intensité concurrentielle reste faible, les cinq premiers acteurs représentant une part limitée de la taille du marché des fruits et légumes au Mexique, laissant aux coopératives de niveau intermédiaire et aux nouveaux entrants orientés vers la technologie la possibilité de se développer grâce à la spécialisation des cultures et à l'automatisation.

Principaux enseignements du rapport

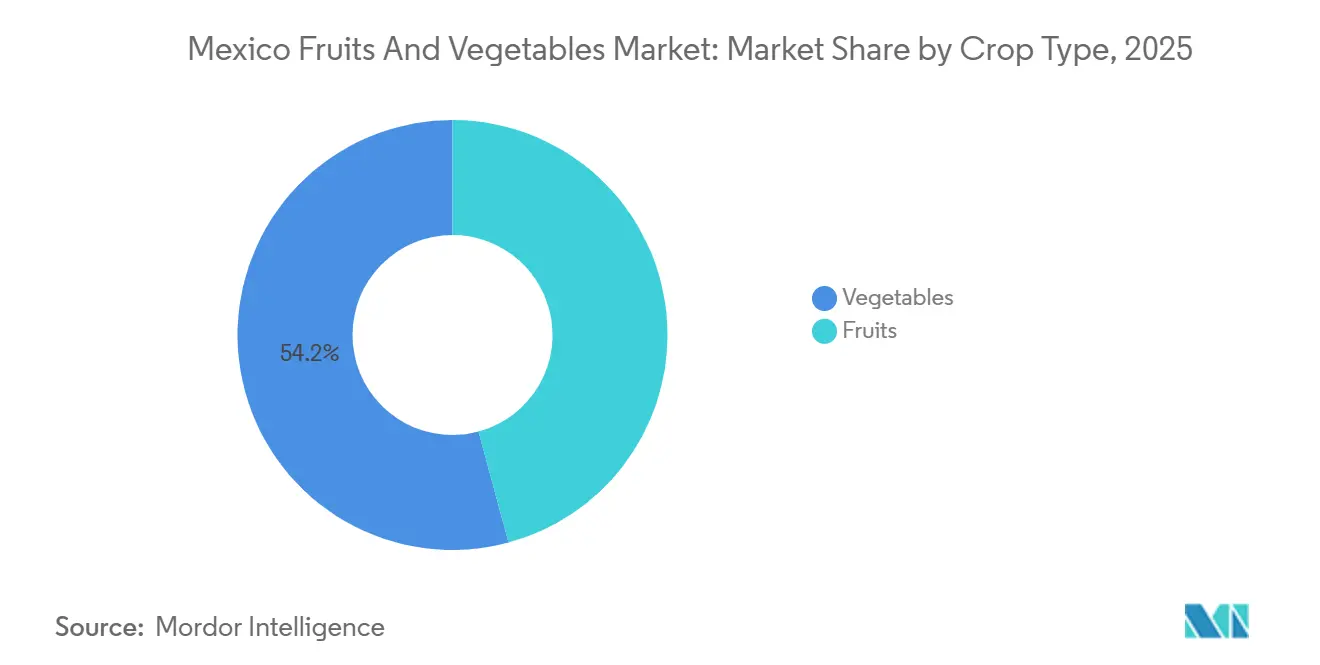

- Par type de culture, les légumes ont dominé avec 54,2 % de la part du marché des fruits et légumes au Mexique en 2025, tandis que les fruits devraient afficher la croissance la plus rapide avec un TCAC de 6,0 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fruits et légumes au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande d'importation des États-Unis après l'Accord États-Unis–Mexique–Canada (ACEUM) | +1.2% | Sinaloa, Sonora, Basse-Californie, Jalisco et Michoacán | Moyen terme (2 à 4 ans) |

| Expansion des superficies de culture sous serre et en agriculture protégée | +1.0% | Bajío, Nord-Ouest et Zacatecas | Long terme (≥ 4 ans) |

| Subventions gouvernementales liées à la production et achats dans le cadre de programmes sociaux | +0.7% | Oaxaca, Chiapas et Puebla | Court terme (≤ 2 ans) |

| Start-ups de logistique de chaîne du froid réduisant les pertes post-récolte | +0.5% | Corridors d'exportation vers Nogales, Laredo et McAllen | Moyen terme (2 à 4 ans) |

| Essor des superficies de baies orientées vers l'exportation | +0.9% | Jalisco, Michoacán et Basse-Californie | Moyen terme (2 à 4 ans) |

| Croissance de niche des clusters de bananes biologiques à Chiapas et Tabasco | +0.3% | Chiapas et Tabasco | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse de la demande d'importation des États-Unis après l'Accord États-Unis–Mexique–Canada (ACEUM)

Bien que l'Accord États-Unis–Mexique–Canada (ACEUM) ait maintenu l'accès en franchise de droits prévu par l'Accord de libre-échange nord-américain (ALENA), les importations horticoles mexicaines représentaient 34 % des importations agricoles américaines en provenance du Mexique en 2024, soulignant la dépendance du marché des fruits et légumes au Mexique à l'égard de la demande transfrontalière. Le tarif universel de 25 % imposé début 2025, ainsi que la fin de l'Accord de suspension sur les tomates, ont perturbé ces flux commerciaux [1]Source : USDA Economic Research Service, « Commerce de fruits et légumes entre les États-Unis et le Mexique 2025 », ers.usda.gov. En 2025, de novembre à avril, les producteurs mexicains fournissent 90 % des importations américaines de tomates fraîches, de sorte que tout choc tarifaire se répercute rapidement sur les recettes de la fenêtre hivernale du marché des fruits et légumes au Mexique. La résiliation en juillet 2025 de l'Accord de suspension sur les tomates et un droit antidumping de 17,09 % ont réduit le levier de fixation des prix saisonniers, entraînant une baisse de 25 % des plantations en 2026 dans des régions comme Sinaloa. Les clauses de règles d'origine traitent préférentiellement les produits mexicains par rapport aux réexportations d'Amérique centrale, orientant les détaillants nord-américains vers des contrats directs. La certitude de la politique commerciale catalyse donc l'investissement dans les serres et remodèle les schémas de culture régionaux, avec des implications à long terme pour la composition des capacités du marché des fruits et légumes au Mexique.

Expansion des superficies de culture sous serre et en agriculture protégée

D'ici 2025, le secteur de l'agriculture protégée au Mexique devrait atteindre près de 78 000 hectares, avec la région du Bajío et des États comme Sinaloa et Jalisco comme pôles clés de cette industrie de 8 milliards USD [2]Source : Servicio de Información Agroalimentaria y Pesquera, « Statistiques de production agricole au Mexique 2025 », gob.mx, une empreinte qui élargit directement le marché des fruits et légumes au Mexique. L'irrigation de précision Netafim permet aux serres de haute technologie de produire 250 à 600 tonnes métriques de tomates par hectare, soit une augmentation de 6 à 10 fois par rapport aux rendements traditionnels en plein champ de 37 à 75 tonnes métriques. L'adoption des systèmes d'irrigation de précision Netafim dans les serres avancées joue un rôle essentiel dans les efforts du marché mexicain des fruits et légumes pour faire face à la variabilité climatique et maintenir sa position de septième exportateur agricole mondial. Les fournisseurs israéliens d'irrigation et les entreprises néerlandaises de contrôle climatique s'associent aux coopératives mexicaines pour installer des réseaux de capteurs qui ajustent la fertirrigation en temps réel. La production tout au long de l'année lisse l'utilisation des entrepôts de conditionnement, réduisant les mois d'inactivité et stabilisant la demande de main-d'œuvre, ce qui soutient en fin de compte la cohérence de l'approvisionnement au sein du marché des fruits et légumes au Mexique. L'amélioration des marges qui en résulte encourage les petits producteurs à louer leurs terres aux exploitants de serres, bifurquant progressivement la base d'approvisionnement tout en augmentant le volume total commercialisable.

Subventions gouvernementales liées à la production et achats dans le cadre de programmes sociaux

En 2025, le Secrétariat à l'agriculture et au développement rural (SADER) a lancé le programme Engrais pour le bien-être, allouant 23,8 % de son budget de 74,5 milliards MXN (4,32 milliards USD) pour distribuer 1 million de tonnes d'engrais gratuits à plus de 2 millions de petits exploitants sur 3,3 millions d'hectares, renforçant les structures de coûts au sein du marché des fruits et légumes au Mexique. Les achats des banques alimentaires dans le cadre de Sembrando Vida ont absorbé 340 000 tonnes métriques de produits, accordant aux producteurs un débouché fiable à des prix administrés. Ces transferts protègent les coopératives ejido d'Oaxaca et de Chiapas des fluctuations des prix des matières premières, leur permettant de continuer à planter pendant les périodes de ralentissement. Les clauses de traçabilité liées aux subventions poussent les petites exploitations vers une tenue formelle des registres, ce qui constitue un tremplin vers la certification à l'exportation et un accès plus large au marché. Les critiques craignent que les incitations généralisées n'induisent une surproduction de cultures à faible valeur ajoutée, mais la dynamique politique rend peu probable un retrait du programme avant 2031, suggérant une influence gouvernementale continue sur la dynamique de l'offre du marché.

Essor des superficies de baies orientées vers l'exportation

Entre 2020 et 2025, les superficies mexicaines de baies se sont stabilisées à 48 000 à 50 000 hectares, le secteur ayant adopté des génétiques à haut rendement, maintenant une plateforme fruitière importante au sein du marché des fruits et légumes au Mexique. Les myrtilles et les framboises ont stimulé la croissance, la superficie plantée en framboises atteignant 11 220 hectares en 2025 [3]Source : USDA Foreign Agricultural Service, « Rapport annuel sur les fruits et légumes frais au Mexique 2025 », fas.usda.gov. Jalisco à lui seul a planté 7 200 nouveaux hectares, financés par des contrats avec des détaillants qui garantissent 8,50 USD par kilogramme pour les fruits biologiques certifiés. Les acheteurs internationaux cherchent à se diversifier en dehors de la Californie touchée par la sécheresse, de sorte que les vergers de Michoacán en altitude, qui nécessitent moins d'irrigation, attirent des capitaux. Les accords pluriannuels de Driscoll's et Hortifrut réduisent le risque lié au délai de maturation de trois ans pour les plants de myrtilles, stimulant la conversion rapide des parcelles maraîchères. Le chevauchement des fenêtres de récolte des myrtilles et des framboises a tendu la main-d'œuvre saisonnière, faisant monter les salaires de 40 % et accélérant l'intérêt pour les cueilleurs mécanisés qui contribuent à maintenir la fiabilité des exportations, un pilier essentiel du marché des fruits et légumes au Mexique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre agricole et hausse des salaires ruraux | -0.8% | Sinaloa, Sonora et Jalisco | Court terme (≤ 2 ans) |

| Volatilité climatique, sécheresses prolongées et ouragans | -0.6% | Nord-Ouest et côte Pacifique | Moyen terme (2 à 4 ans) |

| Peso fort comprimant les marges des exportateurs | -0.5% | Sinaloa, Michoacán, Jalisco et Basse-Californie | Court terme (≤ 2 ans) |

| Récurrence du virus des fruits bruns rugueux de la tomate à Sonora et Sinaloa | -0.3% | Serres de Sonora et Sinaloa | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Volatilité climatique, sécheresses et ouragans

La grave sécheresse à Sinaloa en 2024 a réduit les niveaux des réservoirs jusqu'à 3 % à mi-année, réduisant les prévisions de production maraîchère de 2025 de 3 % et entraînant un glissement vers l'agriculture protégée pour contrer les pertes de rendement en plein champ qui menacent l'approvisionnement global du marché des fruits et légumes au Mexique. Après que l'ouragan Otis en 2023 a endommagé plus de 20 000 hectares de cultures à Guerrero, les producteurs mexicains adoptent l'agave résistant à la sécheresse comme alternative aux denrées de base traditionnelles. Cependant, les coûts élevés des infrastructures d'adaptation climatique, tels que les systèmes résistants au vent, restent un défi pour les petits agriculteurs. Le programme d'assurance paramétrique souverain du Mexique, développé à partir d'un projet pilote de 10 000 agriculteurs, vise à couvrir 200 000 petits exploitants d'ici 2026. Malgré des primes de 4,5 % de la valeur assurée, ses paiements automatisés pour les événements de précipitations et de vent réduisent l'écart de protection climatique. Les extrêmes climatiques introduisent donc une volatilité des revenus qui peut décourager les investissements à long terme, limitant l'expansion des capacités du marché des fruits et légumes au Mexique.

Peso fort comprimant les marges des exportateurs

Entre janvier 2025 et début 2026, le peso mexicain s'est apprécié de 20,59 à 17,20 pour un dollar américain, réduisant les recettes libellées en pesos pour les exportateurs agricoles en réduisant la marge de conversion des devises, une pression directe sur la rentabilité du segment exportation du marché des fruits et légumes au Mexique. Une tonne métrique de tomates qui se vendait 20 160 MXN (1 167,81 USD) en 2025, contre 21 840 MXN (1 265,12 USD) deux ans plus tôt. Bien que les coûts de la dette libellée en dollars aient diminué, la plupart des producteurs paient les salaires et les intrants en pesos, de sorte que les marges nettes se réduisent. Les outils de couverture tels que les contrats à terme restent inaccessibles aux petites coopératives peu familières avec les marchés dérivés. La persistance de la force du peso pourrait accélérer un glissement vers les cultures biologiques ou de spécialité qui commandent des primes en devises étrangères, compensant partiellement la pression sur les marges mais remodelant également la composition des produits du marché des fruits et légumes au Mexique.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de culture : dynamiques divergentes entre légumes et baies

Les légumes ont dominé la part du marché des fruits et légumes au Mexique avec 54,2 % en 2025, grâce à la production en serre tout au long de l'année de tomates, poivrons et concombres. En revanche, les fruits constituent le segment à la croissance la plus rapide, progressant à un TCAC de 6,0 % jusqu'en 2031 grâce aux plantations de myrtilles et de framboises à Jalisco et Michoacán. La forte demande américaine pendant les mois d'hiver soutient des prix premium pour les légumes de serre, tandis que les contrats pluriannuels avec les détaillants garantissent les volumes pour les baies biologiques. Ensemble, ces dynamiques montrent comment la culture protégée et les accords d'exportation façonnent à la fois le leader dominant en termes de part et la catégorie à la croissance la plus élevée.

Les tomates continuent de dominer les classements individuels des cultures, mais font face à des coûts de conformité liés aux tests du virus des fruits bruns rugueux de la tomate, qui érodent les marges des producteurs en plein champ. Les poivrons et les concombres bénéficient d'un contrôle commercial moins strict, et leur niche de mini-concombres se développe dans les rayons biologiques aux États-Unis. Les exportations d'avocats restent importantes mais ne croissent que de 2,1 % par an en raison des contraintes foncières et sécuritaires qui ralentissent le développement de nouveaux vergers à Michoacán. Les citrons verts persans de Veracruz et Colima comblent un vide d'approvisionnement laissé par le verdissement des agrumes de Floride, mais leur contribution globale reste inférieure à celle des baies, soulignant le glissement de la composition des cultures vers des clusters de fruits à plus haute valeur ajoutée.

Analyse géographique

Le centre-ouest du Mexique représentait une part significative des recettes nationales en 2026, porté par les baies de Jalisco et les avocats de Michoacán. La proximité du port de Manzanillo et les autoroutes directes vers Laredo raccourcissent les délais de transit et améliorent la fraîcheur à la livraison. La région du Bajío est le territoire à la croissance la plus rapide, dont la progression devrait s'effectuer à un TCAC rapide jusqu'en 2031 à mesure que de nouvelles serres se multiplient à Guanajuato et Querétaro. Les investisseurs privilégient les sites du Bajío car la géographie centrale réduit les coûts de fret vers Mexico et les passages frontaliers nord, améliorant les marges pour les expéditions tout au long de l'année.

Le nord-ouest du Mexique, ancré par Sinaloa et Sonora, reste le pôle de légumes d'hiver qui approvisionne les magasins américains de novembre à avril. La sécheresse de 2024 et les protocoles contre les virus ont réduit les rendements en tomates, mais les clusters de serres près d'Hermosillo continuent d'améliorer le contrôle climatique pour stabiliser la production. Les États du sud tels que Chiapas et Oaxaca se concentrent sur les bananes biologiques et les tomates anciennes qui obtiennent des primes sur le marché de l'Union européenne. Veracruz et Colima maintiennent des exportations régulières de citrons verts, capitalisant sur la maladie des agrumes en Floride pour maintenir les entrepôts de conditionnement à quasi-pleine capacité.

Les coopératives du centre-ouest installent l'irrigation goutte à goutte et des filets d'ombrage qui réduisent la consommation d'eau et protègent les baies des pics de chaleur. Les exploitants du Bajío déploient la fertirrigation guidée par capteurs pour augmenter les rendements en serre et répondre aux exigences des épiceries premium en matière de produits uniformes. Les producteurs du nord-ouest ajoutent des entrepôts à atmosphère contrôlée près de Culiacán pour compenser les chocs climatiques et prolonger la durée de conservation pour les livraisons dans le Midwest. Les progrès réalisés dans ces corridors montrent que les améliorations logistiques et technologiques maintiendront la croissance de la production régionale et élargiront la portée du marché des fruits et légumes au Mexique jusqu'en 2031.

Paysage concurrentiel

En termes de concentration des entreprises, les cinq premiers acteurs représentaient ensemble une part décente du marché des fruits et légumes au Mexique en 2025. Résultat de Hortifrut México, Lineage Logistics et Grupo Alt. Grupo Driscoll's de México et Wonderful Citrus sont les deux plus grands exportateurs de marque, qui représentent ensemble une part décente du marché des fruits et légumes au Mexique, portés respectivement par des génétiques de baies propriétaires et de grandes exploitations de citrons verts. Les deux entreprises s'appuient sur des contrats pluriannuels avec les détaillants qui garantissent des prix planchers en échange d'un approvisionnement exclusif, stabilisant les flux de trésorerie et finançant la recherche et le développement continus. Leurs installations de conditionnement intègrent des trieuses optiques et des capteurs proche infrarouge pour garantir l'uniformité exigée par les épiceries premium. En conséquence, ces entreprises fixent des références de qualité que les petits producteurs doivent atteindre pour accéder aux circuits des magasins clubs.

Hortifrut a accéléré les plantations de myrtilles à Jalisco et Michoacán, tandis que Lineage capture de la valeur grâce au stockage à atmosphère contrôlée à honoraires plutôt qu'en possédant des terres agricoles. Grupo Alta convertit 600 hectares de raisins de table de Sonora vers des protocoles biologiques, ciblant l'Union européenne, et se différencie par des labels de durabilité. Aucune de ces entreprises ne couvre toutes les cultures, renforçant une structure où l'avantage d'échelle reste spécifique à la culture plutôt qu'à l'ensemble du marché. La concurrence évolue selon deux axes, notamment la sophistication technologique et la profondeur de la certification.

Les grands producteurs intègrent la robotique et la vision artificielle pour compenser les pénuries de main-d'œuvre, tandis que les coopératives de niveau intermédiaire poursuivent les labels Commerce équitable, Alliance pour les forêts tropicales et biologiques pour atteindre des niches à haute valeur ajoutée. Les spécialistes de la chaîne du froid prévoient des entrepôts supplémentaires à base d'ammoniac en Basse-Californie pour desservir le corridor de Nogales, une initiative qui pourrait monopoliser les capacités logistiques et élever les barrières à l'entrée. L'intérêt du capital-investissement dans l'agriculture protégée et les infrastructures signale une vague de consolidation imminente qui pourrait légèrement augmenter le score de concentration du marché d'ici 2031.

Développements récents du secteur

- Janvier 2026 : Le Secrétariat à l'agriculture et au développement rural (SADER) au Mexique a lancé un programme de commerce équitable de 2,7 milliards MXN (153,9 millions USD) qui garantit des prix planchers et des subventions d'infrastructure pour les petits et moyens agriculteurs de maïs blanc, blé panifiable, riz, haricots, café, cacao, miel et légumes clés, visant à augmenter les revenus ruraux et à réduire la dépendance aux intermédiaires dans les régions marginalisées.

- Septembre 2025 : Le prêteur multilatéral IDB Invest a arrangé 130 millions USD de crédit à long terme et renouvelable pour Dinvertech afin d'installer 50 hectares de serres de haute technologie pour la production de mini-poivrons, ciblant 97 % de volumes d'exportation et créant des emplois pour les femmes rurales tout en mettant en œuvre une fertirrigation intelligente face au climat dans les zones du Bajío à faible disponibilité en eau.

- Décembre 2024 : SL Produce a dévoilé un plan d'expansion 2025 qui augmente les superficies maraîchères, ajoute des outils d'agriculture de précision et installe de nouvelles lignes de conditionnement et de stockage frigorifique pour soutenir ses produits de marque Tenderland destinés aux clients américains.

Périmètre du rapport sur le marché des fruits et légumes au Mexique

Les fruits et légumes comprennent diverses parties comestibles des plantes, telles que les fruits, les feuilles, les tiges, les pousses et les racines. Ces parties de plantes peuvent être cultivées ou collectées à l'état sauvage et sont généralement consommées crues ou avec un traitement minimal. Le marché mexicain des fruits et légumes est divisé par type de culture en deux grandes catégories : les fruits et les légumes. Ce rapport fournit une analyse complète de la production (en volume), de la consommation (en volume et en valeur), des importations (en volume et en valeur), des exportations (en volume et en valeur) et des tendances des prix des fruits et légumes au Mexique. De plus, le rapport présente des estimations et des prévisions du marché, détaillant à la fois le volume (en tonnes métriques) et la valeur (en millions USD) pour le segment étudié.

| Fruits | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Analyse des échanges commerciaux (valeur et volume) | Analyse du marché des importations | Valeur et volume des importations | |

| Principaux marchés fournisseurs | |||

| Analyse du marché des exportations | Valeur et volume des exportations | ||

| Principaux marchés de destination | |||

| Analyse et prévision des tendances des prix de gros | |||

| Analyse de la saisonnalité | |||

| ��é���ܳ���� | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Analyse et prévision des tendances des prix de gros | |||

| Analyse de la saisonnalité | |||

| Par type de culture | Fruits | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Analyse des échanges commerciaux (valeur et volume) | Analyse du marché des importations | Valeur et volume des importations | ||

| Principaux marchés fournisseurs | ||||

| Analyse du marché des exportations | Valeur et volume des exportations | |||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Analyse de la saisonnalité | ||||

| ��é���ܳ���� | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Analyse de la saisonnalité | ||||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des fruits et légumes au Mexique croît-il jusqu'en 2031 ?

Il devrait enregistrer un TCAC de 5,07 % entre 2026 et 2031, passant de 29,6 milliards USD en 2026 à 37,9 milliards USD d'ici 2031.

Quel segment domine les recettes au sein du marché des fruits et légumes au Mexique ?

Les légumes, portés par les tomates, les poivrons et les concombres, représentaient 54,2 % des recettes en 2025.

Quel groupe de cultures se développe le plus rapidement ?

Les fruits, notamment les myrtilles et les framboises, progressent à un TCAC de 6,0 % jusqu'en 2031 grâce aux contrats d'exportation avec les détaillants américains.

Quel est le principal risque opérationnel auquel font face les producteurs ?

Les pénuries de main-d'œuvre qui ont fait augmenter les salaires journaliers de récolte de 40 % entre 2023 et 2025, incitant à investir dans des cueilleurs robotisés.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers producteurs-exportateurs contrôlent ensemble environ une part décente des recettes, reflétant une fragmentation modérée et des opportunités de fusions.

Dernière mise à jour de la page le: