Taille et part de marché des parcs d'attractions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 84.23 Milliards de dollars |

| Taille du Marché (2031) | 105.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

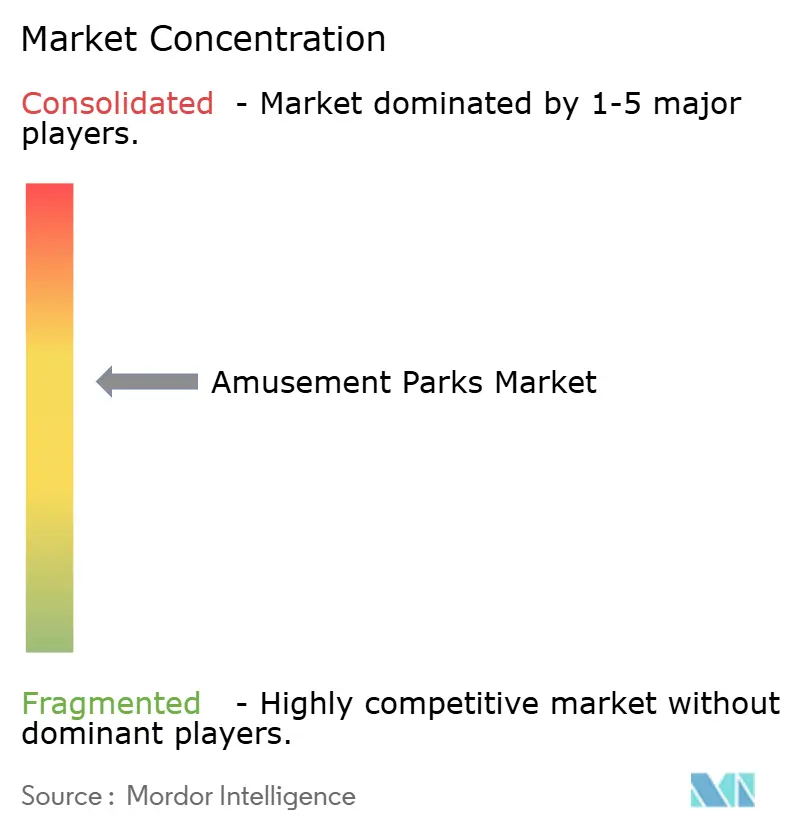

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des parcs d'attractions par ���ϲ�����

La taille du marché des parcs d'attractions devrait passer de 80,51 milliards USD en 2025 à 84,23 milliards USD en 2026 et atteindre 105,55 milliards USD d'ici 2031 à un TCAC de 4,62 % sur la période 2026-2031.

Une demande soutenue pour les loisirs hors domicile, la hausse du revenu disponible de la classe moyenne dans les économies émergentes et les investissements stratégiques dans les technologies immersives soutiennent cette expansion. L'appétit refoulé pour les expériences sociales à la suite des restrictions liées à la pandémie continue de stimuler les dépenses par habitant, tandis que les attractions basées sur des propriétés intellectuelles et les formats de complexes à usage mixte prolongent la durée moyenne de séjour. Les opérateurs accélèrent leurs initiatives hôtelières, de restauration et de marchandises de marque afin d'atténuer la volatilité liée aux conditions météorologiques et de diversifier leurs flux de trésorerie. L'adoption des technologies — notamment la tarification dynamique pilotée par l'IA, la gestion des files d'attente et les systèmes de manèges en réalité augmentée/virtuelle — améliore le taux d'utilisation des capacités et la satisfaction des visiteurs, positionnant le marché des parcs d'attractions comme un pilier résilient de l'économie de l'expérience au sens large.

Principaux enseignements du rapport

- Par type de parc, les parcs à thème ont dominé avec une part de revenus de 51,92 % du marché des parcs d'attractions en 2025 ; les parcs aquatiques devraient se développer à un TCAC de 7,08 % jusqu'en 2031.

- Par type d'attraction, les montagnes russes représentaient 31,05 % de la taille du marché des parcs d'attractions en 2025 ; les attractions immersives en réalité augmentée/virtuelle progressent à un TCAC de 10,21 %.

- Par source de revenus, l'admission et la billetterie ont contribué à hauteur de 49,20 % des revenus du marché des parcs d'attractions en 2025 ; les hôtels et complexes hôteliers devraient progresser à un TCAC de 8,18 %.

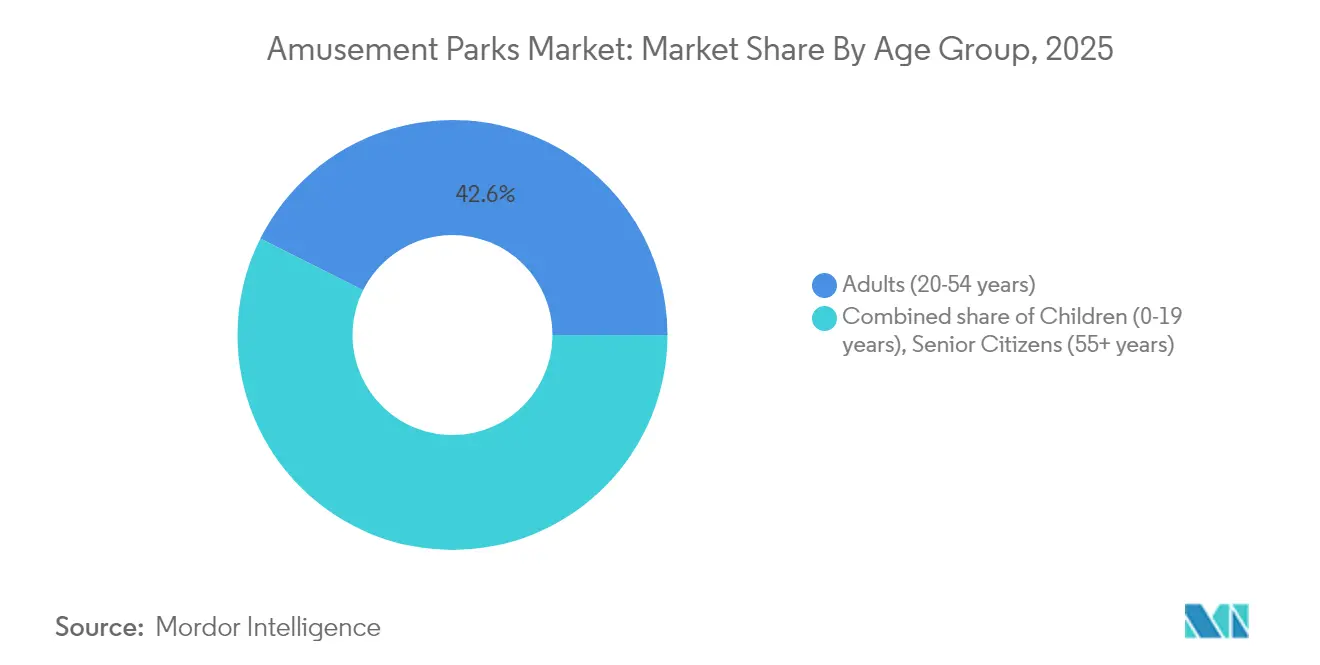

- Par groupe d'âge, les adultes (20-54 ans) représentaient une part de 42,60 % du marché des parcs d'attractions en 2025, tandis que le segment des enfants se développe à un TCAC de 6,31 %.

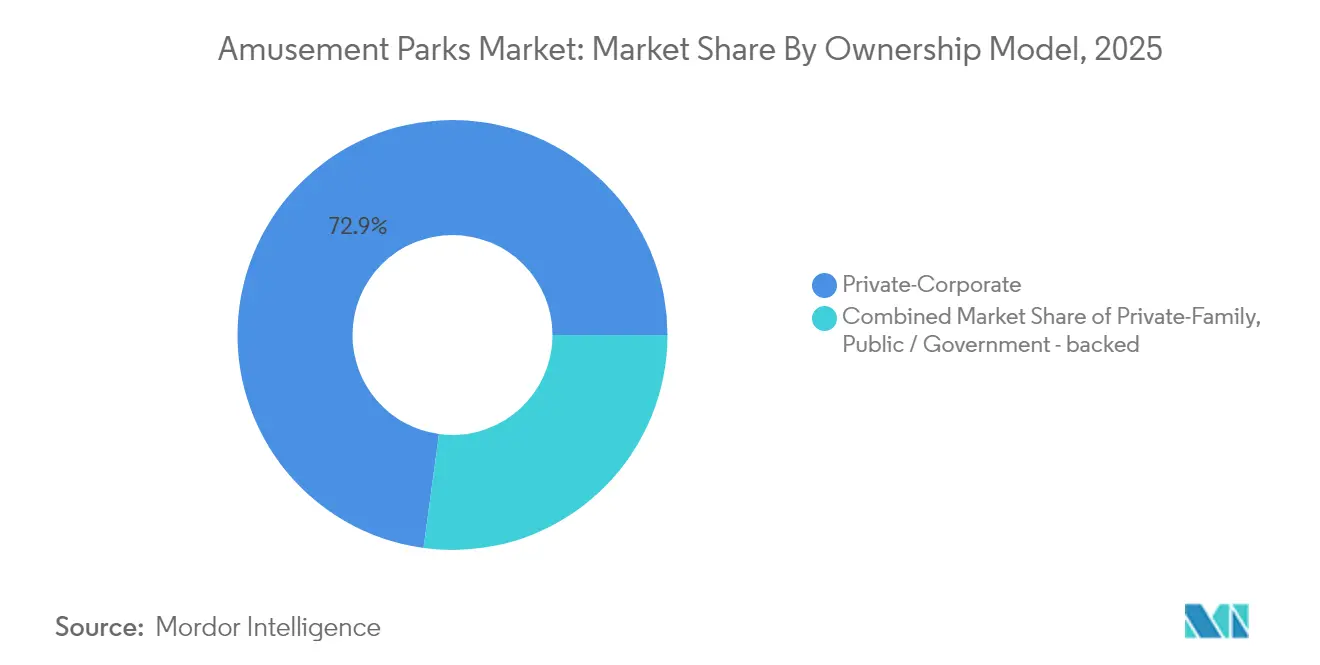

- Par modèle de propriété, les opérateurs privés-corporatifs contrôlaient 72,85 % des revenus mondiaux du marché des parcs d'attractions en 2025, mais les projets publics et soutenus par les gouvernements ont enregistré le TCAC le plus élevé à 6,12 %.

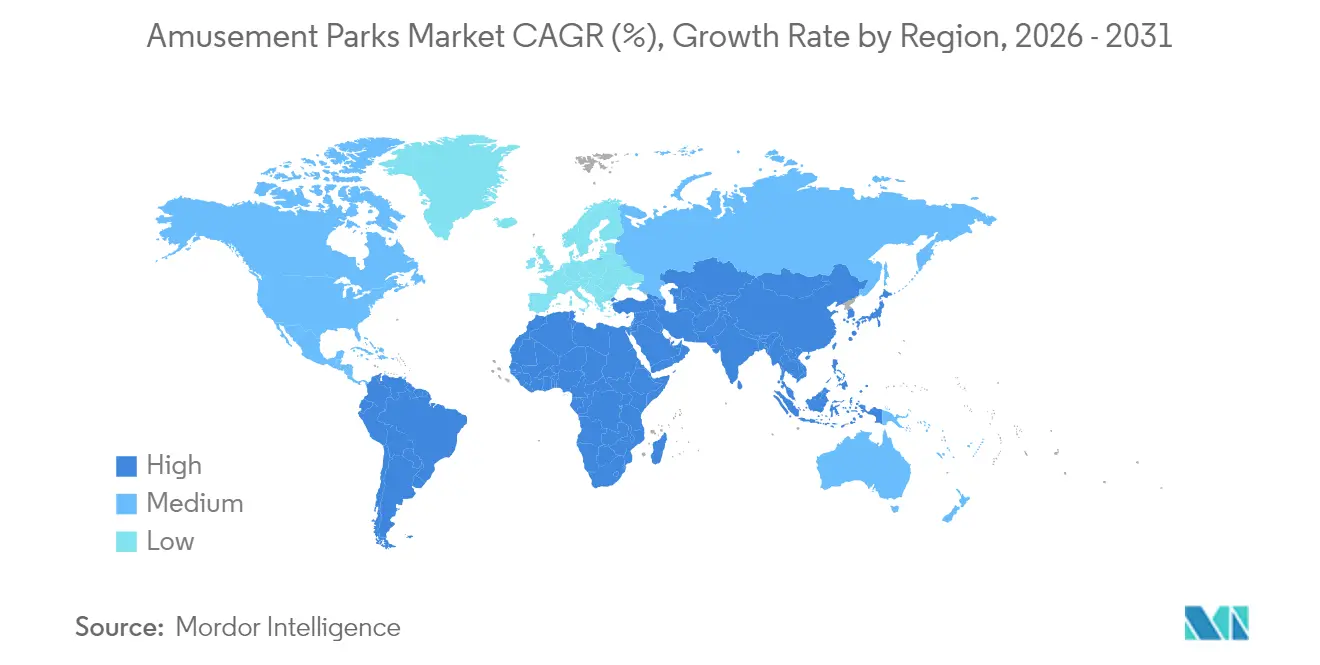

- Par géographie, l'Amérique du Nord a capté 35,40 % de la part de marché des parcs d'attractions en 2025, tandis que le Moyen-Orient progresse à un TCAC de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des parcs d'attractions

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les expériences immersives basées sur des propriétés intellectuelles élèvent les dépenses par habitant | +1.2% | Mondial, avec un impact premium en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Tarification dynamique et optimisation des revenus basée sur l'IA | +0.8% | Amérique du Nord et Europe en cœur de cible, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'intégration de complexes à usage mixte prolonge la durée de séjour des visiteurs | +0.9% | Mondial, particulièrement fort au Moyen-Orient et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Rebond post-pandémique de l'économie de l'expérience | +0.7% | Mondial, avec des taux de reprise variables selon les régions | Court terme (≤ 2 ans) |

| La technologie modulaire pour parcs aquatiques et de surf réduit les barrières en termes de dépenses d'investissement | +0.5% | Mondial, adoption accélérée dans les marchés émergents | Moyen terme (2-4 ans) |

| La personnalisation basée sur les données stimule les dépenses en parc | +0.6% | Amérique du Nord et Europe en adoption précoce, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Les expériences immersives basées sur des propriétés intellectuelles élèvent les dépenses par habitant

La narration par propriété intellectuelle transforme les attractions en récits vivants qui prolongent le temps de visite, stimulent les ventes de marchandises et justifient une tarification premium. Epic Universe de Universal, d'une valeur de 7 milliards USD et dont l'ouverture est prévue en 2025, regroupera cinq univers distincts pour encourager les visites sur plusieurs jours[1]NBCUniversal, "Fiche d'information sur Epic Universe," nbcuniversal.com . Le projet de réaménagement Harry Potter à Shanghai vise 2 millions de visiteurs annuels et 150 millions USD de revenus, soulignant le pouvoir de revitalisation des propriétés intellectuelles. Les opérateurs s'appuient sur des franchises multiplateformes pour monétiser les émotions à travers la restauration, le commerce de détail et l'hébergement, renforçant ainsi leurs avantages concurrentiels. À mesure que l'attachement des consommateurs se renforce, le marché des parcs d'attractions gagne en latitude tarifaire sans sacrifier les volumes.

Tarification dynamique et optimisation des revenus basée sur l'IA

S'inspirant des compagnies aériennes, les outils de tarification dynamique utilisent des signaux de demande en temps réel pour équilibrer les capacités et maximiser le rendement. Disney et Universal font état de revenus moyens par billet plus élevés malgré une fréquentation maîtrisée, tandis que le pionnier européen Tivoli Gardens combine la segmentation des visiteurs par IA avec des offres personnalisées pour augmenter les dépenses par habitant [2]Association internationale des parcs d'attractions et des loisirs, "Rapport mondial sur la fréquentation des attractions 2024," iaapa.org . L'alliance de Six Flags avec Google, HCL Tech et Dell permet des analyses à l'échelle du cloud qui déclenchent des recommandations sur site et des remises en heures creuses. Une gestion sophistiquée des revenus soutient des niveaux d'entrée abordables pour les visiteurs à budget limité et des offres premium pour les segments aisés, élargissant l'attrait tout en préservant les marges. Ces capacités amplifient la prévisibilité du marché des parcs d'attractions et soutiennent le déploiement continu de capitaux.

L'intégration de complexes à usage mixte prolonge la durée de séjour des visiteurs

Les opérateurs associent de plus en plus les parcs à des hôtels, des promenades commerciales et des centres de congrès pour transformer les sorties d'une journée en vacances de plusieurs nuits. L'expansion de 1 100 chambres et le complexe de style de vie en bord de mer de Resorts World Sentosa [3]Resorts World Sentosa, "Aperçu de l'expansion 2025," rwsentosa.com illustrent une croissance intégrée construite autour d'attractions phares. Le plan décennal de 500 millions USD de Silver Dollar City, incluant un lodge de 262 chambres, montre que les marques régionales poursuivent des stratégies similaires. Hotel & Leisure Advisors établit un lien entre la proximité des parcs aquatiques et des tarifs journaliers moyens et des taux d'occupation plus élevés, consolidant l'hôtellerie comme pilier de revenus résilient. Cette approche amortit les variations saisonnières et fournit des flux de trésorerie stables qui soutiennent le réinvestissement à long terme, renforçant le marché des parcs d'attractions dans les cycles macroéconomiques volatils.

Rebond post-pandémique de l'économie de l'expérience

L'enquête 2024 de l'IAAPA indique que 67 % des Millennials sont prêts à payer un supplément pour des expériences exclusives, tandis que 75 % sont disposés à investir dans des privilèges réduisant les temps d'attente. Cela met en évidence une préférence croissante des consommateurs pour des offres améliorées et personnalisées au sein du marché des parcs d'attractions. Par ailleurs, une analyse de la banque d'investissement Solomon Partners révèle que les parcs d'attractions américains ont atteint des niveaux records de monétisation, même face aux perturbations liées aux conditions météorologiques, démontrant la résilience des dépenses discrétionnaires dans ce secteur. En orientant leur attention vers la fourniture de contenus différenciés et à valeur ajoutée plutôt que sur des stratégies de remises, les opérateurs captent efficacement une demande consommateur soutenue. Par conséquent, le marché des parcs d'attractions connaît une trajectoire de croissance stable et à long terme, témoignant de sa capacité à résister aux fluctuations économiques cycliques.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et hausse des charges d'exploitation pour les nouvelles technologies d'attractions | -1.1% | Mondial, impactant particulièrement les opérateurs de plus petite taille | Long terme (≥ 4 ans) |

| Concurrence des divertissements numériques et en réalité virtuelle à domicile | -0.7% | Amérique du Nord et Europe en cœur de cible, expansion mondiale | Moyen terme (2-4 ans) |

| Volatilité météorologique liée au changement climatique et coûts d'assurance | -0.9% | Mondial, avec un impact sévère sur les parcs saisonniers en plein air | Long terme (≥ 4 ans) |

| Examen de la durabilité et de l'éthique animale dans les zoos à thème | -0.4% | Amérique du Nord et Europe principalement, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Dépenses d'investissement élevées et hausse des charges d'exploitation pour les nouvelles technologies d'attractions

Les montagnes russes de nouvelle génération et les attractions riches en médias commandent désormais des budgets individuels équivalents à la construction de parcs entiers de petite taille. Le site de Wonderla à Chennai a investi 515 crores de roupies (62 millions USD) pour son lancement, la montagne russe phare coûtant à elle seule entre 70 et 80 crores de roupies (8,4 à 9,6 millions USD). En Chine, 40 % des parcs fonctionnent à perte ; Dayong Town n'a attiré que 13 visiteurs quotidiens après un investissement de 300 millions USD, illustrant le déséquilibre des risques pour les promoteurs sous-capitalisés. Les pénuries de main-d'œuvre aggravent la pression, poussant Universal Studios Japan à recruter plus de 200 seniors pour maintenir les niveaux de service. Des dépenses élevées concentrent le pouvoir de marché vers les grands groupes et ralentissent l'expansion sur de nouveaux sites dans le marché des parcs d'attractions.

Concurrence des divertissements numériques et en réalité virtuelle à domicile

Les casques de réalité virtuelle abordables et les catalogues de streaming infinis offrent des sensations immersives sans déplacement, détournant les heures de loisirs et les budgets discrétionnaires. En 2024, la fréquentation des parcs américains a légèrement baissé alors que les familles comparaient un séjour à Disney World avec des voyages à l'étranger moins coûteux ou des mises à niveau de leur équipement de divertissement à domicile. Des plateformes de jeux vidéo comme PlayStation VR2 et Meta Quest plongent les utilisateurs dans des univers fantastiques rivalisant avec les récits des attractions. Les opérateurs répondent par des superpositions de réalité augmentée en parc et des montagnes russes en réalité virtuelle, mais cela accroît l'intensité capitalistique tout en reconnaissant que la technologie définit l'expérience. Une innovation soutenue est désormais indispensable pour que le marché des parcs d'attractions préserve sa pertinence auprès des publics nés à l'ère numérique.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de parc : les parcs à thème dominent malgré l'essor des parcs aquatiques

Les parcs à thème détenaient une part de marché de 51,92 % du marché des parcs d'attractions en 2025, reflétant leur rôle de destinations phares qui attirent le tourisme international et catalysent les développements à usage mixte. Les parcs aquatiques ont enregistré le TCAC le plus rapide à 7,08 %, portés par les installations intérieures permettant des opérations toutes saisons et les lagons de surf modulaires nécessitant moins de capital. Les concepts d'aventure, d'éducation par le divertissement et de faune sauvage comblent des niches expérientielles, tandis que les parcs de surf étendent la culture balnéaire vers les centres urbains. Les leaders du marché co-implantent de plus en plus plusieurs types de parcs pour élargir l'attrait démographique et augmenter les dépenses par habitant.

Les modernisations technologiques telles que les pompes à vitesse variable, les panneaux solaires et le recyclage des eaux grises réduisent les coûts d'utilité et soutiennent les mandats de durabilité, améliorant les marges dans tous les formats. La saturation nord-américaine a poussé les acteurs en place à associer les hôtels de parcs aquatiques à des conférences pour débloquer une demande incrémentale, tandis que les marchés asiatiques émergents poursuivent leurs premiers déploiements. Le mélange d'expositions marines, d'attractions et d'activités aquatiques de Chimelong Ocean Kingdom a attiré plus de 10 millions de visiteurs en 2024, illustrant le regroupement diversifié. Par conséquent, la taille du marché des parcs d'attractions pour les complexes hybrides devrait dépasser celle des sites à type unique jusqu'en 2031.

Par type d'attraction : les montagnes russes traditionnelles face à la disruption de la réalité augmentée/virtuelle

En 2025, les montagnes russes représentaient 31,05 % du marché des parcs d'attractions, soulignant leur rôle de moteurs de revenus clés et d'attractions phares. Les attractions immersives en réalité augmentée/virtuelle, avec un TCAC robuste de 10,21 %, offrent des solutions rentables pour renouveler les expériences sans investissements infrastructurels importants. Les toboggans aquatiques et les rapides bénéficient de la demande croissante dans le segment du divertissement aquatique, créant des opportunités de croissance. Les attractions plates continuent d'attirer les visiteurs familiaux, assurant un débit régulier et une efficacité opérationnelle. Les tours de chute libre restent une option rentable pour les attractions de sensations fortes de milieu de gamme, renforçant la diversité des portefeuilles de parcs d'attractions.

Les fabricants intègrent des lanceurs magnétiques, un son embarqué et des sièges haptiques pour moderniser les expériences classiques de montagnes russes. Les attractions sur écran fusionnent le mouvement physique avec des médias dynamiques, illustrés par l'attraction Transformers de Universal, dont le contenu peut être mis à jour du jour au lendemain. Les plateformes de mouvement pilotées par l'IA simulent des récits variables adaptés aux profils des visiteurs, approfondissant l'engagement personnel. Ces superpositions technologiques aident le marché des parcs d'attractions à maintenir la nouveauté tout en maîtrisant les dépenses de construction.

Par source de revenus : la billetterie comme fondation évolue vers l'hôtellerie

L'admission représentait 49,20 % des revenus en 2025, mais sa dominance proportionnelle décline à mesure que les hôtels, complexes hôteliers et terrains de camping affichent un TCAC de 8,18 %. Les forfaits combinant séjour et accès au parc stabilisent les revenus lors des mauvaises conditions météorologiques et des saisons intermédiaires. Les opérations de restauration améliorent les marges grâce à des menus en édition limitée liés aux lancements de propriétés intellectuelles à succès. Les marchandises de marque, notamment les articles personnalisés ou exclusifs à un lieu, commandent de fortes primes. Les parrainages et les événements d'entreprise fournissent des flux de revenus supplémentaires moins sensibles à la saisonnalité.

Hotel & Leisure Advisors souligne que l'intégration des parcs aquatiques aux complexes hôteliers améliore à la fois les taux d'occupation et les tarifs journaliers moyens, renforçant l'importance stratégique de l'hôtellerie dans la croissance du marché. Wonderla prévoit d'augmenter la contribution de ses revenus hôteliers de moins de 5 % à 10 % d'ici 2026, en s'appuyant sur la croissance anticipée de la fréquentation pour atteindre cet objectif. Cette approche s'aligne sur les tendances mondiales du secteur, illustrant un virage stratégique vers la diversification des revenus. En se diversifiant, l'entreprise atténue les risques économiques et permet des stratégies de tarification des billets plus dynamiques. Ces mesures devraient stimuler la croissance des volumes et renforcer la performance globale du marché des parcs d'attractions.

Par groupe d'âge : le marché adulte ancre la croissance du segment enfants

En 2025, les adultes âgés de 20 à 54 ans représentaient 42,60 % du marché des parcs d'attractions, influençant significativement les préférences de voyage et les habitudes de dépenses discrétionnaires. Le segment des enfants de moins de 19 ans, porté par la hausse des taux de natalité dans certaines régions d'Asie et par des dépenses de divertissement familial plus élevées, devrait croître à un TCAC robuste de 6,31 %. Les seniors représentent un segment sous-exploité avec une demande pour des attractions plus douces et des expériences culturelles, indiquant un potentiel inexploité pour des offres inclusives. Cela met en évidence des opportunités pour les entreprises de répondre à des groupes d'âge diversifiés grâce à des stratégies adaptées. Répondre à ces tendances démographiques peut débloquer la croissance et renforcer la compétitivité du marché.

Le recrutement d'employés expérimentés par Universal Studios Japan reflète sa réponse stratégique aux pénuries de main-d'œuvre tout en améliorant les services pour les personnes âgées. La recherche de segmentation de l'IAAPA identifie des profils psychographiques qui transcendent l'âge, permettant des initiatives marketing plus précises et efficaces. L'expansion des opérateurs indiens de parcs d'attractions vers les villes de deuxième rang met en évidence le potentiel inexploité de la demande familiale dans ces régions. Des entreprises comme Wonderla et Imagicaa diversifient leurs offres pour séduire des publics multigénérationnels, s'alignant sur l'évolution des préférences des consommateurs. Cette attention portée aux expériences personnalisées à différentes étapes de la vie stimule une croissance durable dans le secteur des parcs d'attractions.

Par modèle de propriété : l'investissement public accélère l'entrée sur le marché

Les chaînes privées-corporatives contrôlent 72,85 % des recettes mondiales de billetterie, mais les parcs publics et soutenus par les gouvernements enregistrent le TCAC le plus élevé à 6,12 % jusqu'en 2031. Les pôles financés par des fonds souverains en Arabie Saoudite et au Qatar poursuivent des objectifs de diversification touristique, accordant souvent des terrains et des infrastructures subventionnés qui abaissent les seuils de rentabilité en termes de fréquentation. Pour les opérateurs privés, les coentreprises avec des entités étatiques offrent des permis accélérés et un partage du capital, mais les exposent également à des objectifs politiques allant au-delà du retour sur investissement commercial.

Les parcs familiaux indépendants, bien qu'efficaces en matière de marque locale, font face à des difficultés pour obtenir des capitaux suffisants en raison du rythme accéléré des avancées technologiques. Les grands consolidateurs, tels que Cedar Fair et Six Flags, utilisent leurs économies d'échelle pour négocier des avantages de coûts avec les fournisseurs et distribuer les investissements numériques sur de vastes réseaux. Cette dynamique crée une structure duale au sein du secteur des parcs d'attractions. D'un côté, les méga-projets à grande échelle sont souvent financés par des fonds publics, tandis que de l'autre, les parcs régionaux plus petits se concentrent sur l'exploitation de l'authenticité culturelle et des thèmes de niche pour attirer les visiteurs. La stratégie de croissance du secteur repose sur l'équilibre entre ces approches contrastées pour répondre à l'évolution des demandes des consommateurs et aux tendances technologiques.

Analyse géographique

L'Amérique du Nord a conservé 35,40 % des revenus mondiaux en 2025, soutenue par des portefeuilles de propriétés intellectuelles concentrés et des corridors de voyage établis. Universal et Disney ont conjointement réservé 67 milliards USD pour de nouvelles capacités en Floride et des rénovations, réaffirmant leur engagement à long terme malgré l'exposition aux ouragans. Les propriétés canadiennes et mexicaines absorbent la demande excédentaire lorsque les fluctuations monétaires élargissent les écarts de pouvoir d'achat, créant des opportunités d'arbitrage transfrontalier pour les consommateurs. La volatilité climatique, cependant, oblige à des franchises d'assurance plus élevées et à des dépenses en capital pour le renforcement contre les tempêtes, comprimant les marges des opérateurs plus petits.

Le Moyen-Orient connaît un TCAC robuste de 9,05 %, porté par les investissements des fonds souverains qui accélèrent le développement de grands districts de loisirs. Dubaï tire parti de sa position de hub mondial de transport pour canaliser le trafic de transit international vers des offres de parcs à court séjour. L'introduction d'attractions de marque à Abou Dhabi favorise un regroupement accéléré de marques dans la région. Cependant, le principal défi réside dans la conversion des délais de construction en flux touristiques internationaux soutenus. Les contraintes saisonnières, notamment la chaleur estivale extrême, posent des risques supplémentaires au maintien de niveaux de fréquentation constants.

La région Asie-Pacifique offre d'importantes opportunités de croissance inexploitées. Le développement de propriétés intellectuelles axées sur la famille, telles que les projets Peppa Pig et Harry Potter près de Shanghai, reflète la demande croissante pour ce type de divertissement. En Inde, des projets comme Wonderla Chennai mettent en évidence le revenu disponible croissant de la classe moyenne. Une pénétration efficace du marché nécessite une forte attention à la localisation, notamment des adaptations en matière de restauration, de langue et de calendriers de vacances. Les opérateurs qui réussissent dans cette région intègrent les normes mondiales de sécurité avec des récits culturellement pertinents pour renforcer l'engagement des consommateurs.

Paysage concurrentiel

Le marché mondial des parcs d'attractions est modérément fragmenté : les cinq plus grands opérateurs détenaient environ la moitié de la part de marché des parcs d'attractions en 2024, laissant de la place aux acteurs spécifiques à chaque région. Disney s'appuie sur un catalogue de franchises inégalé et des complexes hôteliers intégrés, soutenus par un engagement de neutralité carbone, renforçant ses références en matière d'environnement, de social et de gouvernance. Universal se distingue par des superpositions médiatiques de pointe et des parcs à venir au Texas, à Las Vegas et au Royaume-Uni, consolidant son pipeline.

La consolidation nord-américaine est visible dans la fusion Cedar Fair–Six Flags, qui devrait permettre d'économiser 120 millions USD par an en harmonisant les plateformes d'approvisionnement et de technologie. Merlin Entertainments développe des partenariats de propriété intellectuelle avec Ferrari et LEGO, transformant des marques appréciées en attractions mondiales. L'acquisition de plus d'une vingtaine de parcs américains par Herschend Family Entertainment signale un appétit renouvelé pour les portefeuilles d'actifs régionaux.

La transformation numérique agit comme un levier concurrentiel. Le partenariat de Six Flags avec Google Cloud déploie des agents conversationnels basés sur l'IA et une tarification en temps réel, tandis que le Global Village de Dubaï utilise la vision artificielle pour le contrôle des foules. La durabilité différencie davantage : l'étape de neutralité carbone de PortAventura et l'ambition à impact climatique positif d'Eden Project résonnent auprès des voyageurs soucieux de l'environnement. Les adopteurs agiles des meilleures pratiques technologiques et en matière d'environnement, de social et de gouvernance sont bien positionnés pour dépasser les retardataires, aiguisant la rivalité au sein du marché des parcs d'attractions.

Leaders du secteur des parcs d'attractions

The Walt Disney Company

Comcast (Universal Parks & Resorts)

Merlin Entertainments

Six Flags Entertainment Corporation

Cedar Fair Entertainment Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Universal a confirmé un complexe d'attractions multi-univers à Bedford, au Royaume-Uni, dont l'ouverture est prévue en 2031 après le début de la construction en 2026.

- Mars 2025 : Herschend Family Entertainment a acquis plus de 20 propriétés américaines auprès de Parques Reunidos, élargissant son portefeuille centré sur Dollywood.

- Février 2025 : Disney a annoncé des revenus records dans sa division expériences, confirmant les parcs comme le segment le plus rentable de l'entreprise.

- Janvier 2025 : Shanghai a dévoilé des plans pour reconstruire le Jinjiang Action Park en une destination à thème Harry Potter visant une réouverture en 2027.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché mondial des parcs d'attractions comme les revenus générés sur site par des parcs permanents, payants, en plein air ou en intérieur, exploitant des attractions mécaniques, aquatiques et expérientielles, ainsi que des services annexes de restauration, de commerce de détail et d'hébergement construits dans l'enceinte du parc. Les foires itinérantes, les centres de divertissement familial autonomes, les casinos et les attractions purement virtuelles sont exclus de ce périmètre.

Exclusion du périmètre : les carnavals itinérants, les foires et les complexes hôteliers à dominante casino ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de parc

- Parcs à thème

- Parcs aquatiques

- Parcs d'aventure et de sensations fortes

- Parcs d'éducation par le divertissement et zoos

- Parcs de surf et de vagues

- Par type d'attraction

- Montagnes russes

- Attractions aquatiques et toboggans

- Attractions plates et tournantes

- Attractions immersives en réalité augmentée/virtuelle

- Tours de chute libre

- Par source de revenus

- Admission et billetterie

- Alimentation et boissons

- Marchandises et licences

- Hôtels, complexes hôteliers et terrains de camping

- Événements, parrainages et revenus annexes

- Par groupe d'âge

- Enfants (0-19 ans)

- Adultes (20-54 ans)

- Personnes âgées (55 ans et plus)

- Par modèle de propriété

- �ʰ�����é-���ǰ���ǰ����پ���

- Privé-familial et indépendant

- Public et soutenu par les gouvernements

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- ����dz�

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX

- NORDICS

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des cycles d'entretiens avec des promoteurs de parcs, des fabricants d'attractions, des intégrateurs technologiques et des offices de tourisme régionaux en Amérique du Nord, en Asie-Pacifique, en Europe et au Moyen-Orient nous ont aidés à valider les tendances de fréquentation, les dépenses moyennes par visiteur, les cycles de dépenses d'investissement et le taux d'utilisation des capacités. Les informations recueillies auprès des détenteurs de pass saisonniers et des agents de voyage ont clarifié l'évolution de la demande vers les zones de propriétés intellectuelles immersives et les séjours en complexe hôtelier.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié l'univers à travers des ensembles de données publics tels que les arrivées de visiteurs de l'Organisation mondiale du tourisme, les dépenses des ménages en loisirs de la Banque mondiale et les statistiques de paie du Bureau of Labor Statistics américain. Nous avons ensuite superposé des documents sectoriels provenant des notes de l'IAAPA, des offices de tourisme gouvernementaux et des registres d'expéditions douanières pour le matériel d'attractions. Les dépôts 10-K des entreprises et certaines archives de presse Dow Jones Factiva ont fourni des données financières sur les opérateurs et des indices sur les projets en cours. Ces sources illustrent, sans les épuiser, les données documentaires consultées lors du cadrage, du dimensionnement et des vérifications de cohérence.

Dimensionnement du marché et prévisions

Nous reconstituons la base de référence 2025 principalement par une approche descendante de construction d'un pool de fréquentation et de dépenses, ancrée sur les flux touristiques au niveau des pays, les visites de loisirs domestiques et les revenus moyens par visiteur, qui sont ensuite recoupés avec les informations divulguées par un échantillon d'opérateurs. Les agrégations ascendantes des groupes de parcs cotés, complétées par des instantanés du prix d'admission × fréquentation de dix parcs détenus en privé, tempèrent les totaux. Les variables clés du modèle comprennent les dépenses réelles des ménages en loisirs, la croissance de la classe moyenne urbaine, le nombre de nouvelles attractions mises en service, l'inflation des prix des billets et les ratios de jours perdus liés aux conditions météorologiques. Une régression multivariée sur ces facteurs produit une prévision sur cinq ans, et une analyse de scénarios évalue le potentiel haussier des attractions en réalité mixte ou le potentiel baissier des pics de coûts énergétiques. Les lacunes dans les données des opérateurs privés sont comblées par des analogues régionaux ajustés pour les différentiels de salaires et de prix.

Validation des données et cycle de mise à jour

Les résultats passent par des vérifications de variance par rapport aux bandes d'élasticité historiques, une révision par un analyste senior et un comité de validation. Nous actualisons tous les douze mois et publions des mises à jour intermédiaires lorsque des événements importants, des changements réglementaires, de grandes fusions ou des pandémies modifient les hypothèses fondamentales.

Pourquoi notre base de référence sur les parcs d'attractions est crédible

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents types de parcs, flux de revenus et cadences d'actualisation. Alors que certains rapports regroupent les foires itinérantes ou des complexes de loisirs plus larges, notre définition reste spécifique aux parcs et exclut les sites sans billetterie, ce qui maintient le double comptage à un niveau faible.

Les principaux facteurs d'écart comprennent : a) certains fournisseurs reconduisent les marges d'avant la pandémie sans recalibrer l'élasticité de la fréquentation post-COVID ; b) certains s'appuient sur des communiqués de presse d'opérateurs non vérifiés pour les marchés émergents ; et c) quelques-uns appliquent une croissance uniforme des prix des billets plutôt que des courbes d'inflation et de change spécifiques à chaque région.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 80,51 milliards USD (2025) | ||

| 110,97 milliards USD (2025) | Cabinet de conseil mondial A | Comptabilise les salles d'arcade et les foires saisonnières, vérifications primaires limitées |

| 66,20 milliards USD (2024) | Revue spécialisée B | Utilise les capacités cibles des opérateurs, et non la fréquentation réalisée |

| 55,90 milliards USD (2024) | Association sectorielle C | Ne couvre que les parcs à thème, exclut les parcs aquatiques et d'aventure |

En résumé, la sélection rigoureuse du périmètre de Mordor, la modélisation combinant approches descendante et ascendante, et les cycles de validation annuels produisent une base de référence équilibrée et prête à l'emploi pour la prise de décision, que les clients peuvent relier à des hypothèses transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des parcs d'attractions ?

Le marché des parcs d'attractions s'élève à 84,23 milliards USD en 2026 et devrait atteindre 105,55 milliards USD d'ici 2031 à un TCAC de 4,62 %.

Quelle région connaît la croissance la plus rapide sur le marché des parcs d'attractions ?

Le Moyen-Orient est en tête avec un TCAC de 9,05 % jusqu'en 2031, porté par des méga-projets financés par des fonds souverains tels que Qiddiya en Arabie Saoudite.

Quel segment connaît la croissance la plus rapide par type de parc ?

Les parcs aquatiques sont la catégorie en expansion la plus rapide, avec un TCAC prévu de 7,08 % jusqu'en 2031 grâce aux installations intérieures modulaires et à la technologie des lagons de surf.

Comment les opérateurs augmentent-ils leurs revenus au-delà de la vente de billets ?

Les hôtels, complexes hôteliers et terrains de camping intégrés progressent à un TCAC de 8,18 %, tandis que la tarification dynamique, la restauration premium et les marchandises de marque approfondissent les dépenses par habitant.

Quel rôle joue la technologie dans la performance des parcs ?

La tarification pilotée par l'IA, l'analyse des foules et les attractions en réalité augmentée/virtuelle améliorent le taux d'utilisation des capacités, personnalisent les expériences et soutiennent une satisfaction plus élevée des visiteurs.

Comment le changement climatique affecte-t-il les opérations des parcs ?

Des événements météorologiques extrêmes plus fréquents font augmenter les coûts d'assurance et imposent des investissements dans des infrastructures résilientes telles que des files d'attente ombragées et des zones de rafraîchissement, impactant les marges opérationnelles.

Dernière mise à jour de la page le: