Taille et part du marché du nitrate d'ammonium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

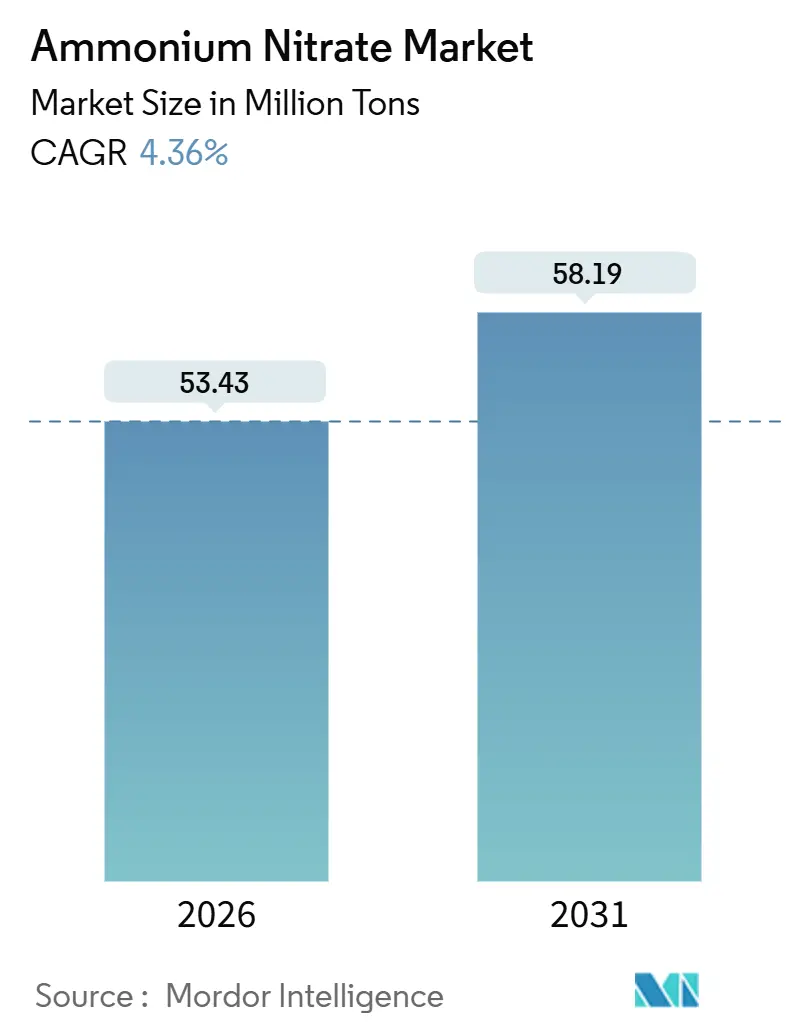

| Volume du Marché (2026) | 53.43 Millions de tonnes |

| Volume du Marché (2031) | 58.19 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

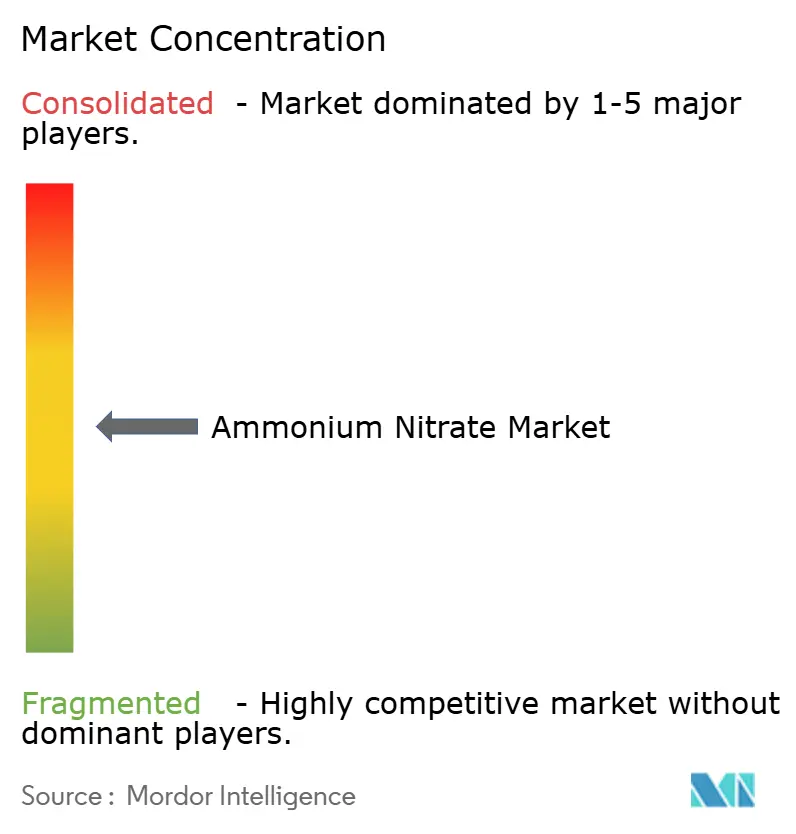

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du nitrate d'ammonium par ���ϲ�����

La taille du marché du nitrate d'ammonium est estimée à 53,43 millions de tonnes en 2026 et devrait atteindre 58,19 millions de tonnes d'ici 2031, avec un TCAC de 4,36 % au cours de la période de prévision (2026-2031). Le marché du nitrate d'ammonium répond à des politiques d'ajustement carbone aux frontières plus strictes, à la production localisée d'explosifs à proximité des nouveaux pôles de cuivre et de nickel, et à l'adoption de l'agriculture de précision qui favorise les granulés enrobés à libération lente de nutriments. Les opérateurs miniers spécifient des mélanges à plus haute énergie pour exploiter des gisements plus profonds, tandis que les projets d'ammoniac bleu et vert remodèlent la courbe des coûts pour les nitrates en aval éligibles aux rapports sur le carbone incorporé. Des acteurs établis tels que Yara, CF Industries et OCI canalisent des capitaux vers des matières premières à faibles émissions pour défendre leurs positions, tandis que des perturbateurs régionaux construisent des unités plus petites et flexibles au service de programmes régénératifs de niche et de filières de défense. Le marché du nitrate d'ammonium continue d'équilibrer la croissance en Asie-Pacifique et en Amérique du Sud face aux vents contraires réglementaires en Amérique du Nord et en Europe.

Principaux enseignements du rapport

- Par application, les engrais ont dominé la part du marché du nitrate d'ammonium avec une part volumique de 75,67 % en 2025 ; les explosifs devraient se développer à un TCAC de 4,91 % jusqu'en 2031.

- Par forme, les prills poreux représentaient une part de 60,25 % de la taille du marché du nitrate d'ammonium en 2025, tandis que les produits granulaires devraient croître à un TCAC de 5,66 %.

- Par grade, le grade agricole représentait 77,14 % de la taille du marché du nitrate d'ammonium en 2025 ; le grade industriel affiche le TCAC le plus rapide à 4,89 % jusqu'en 2031.

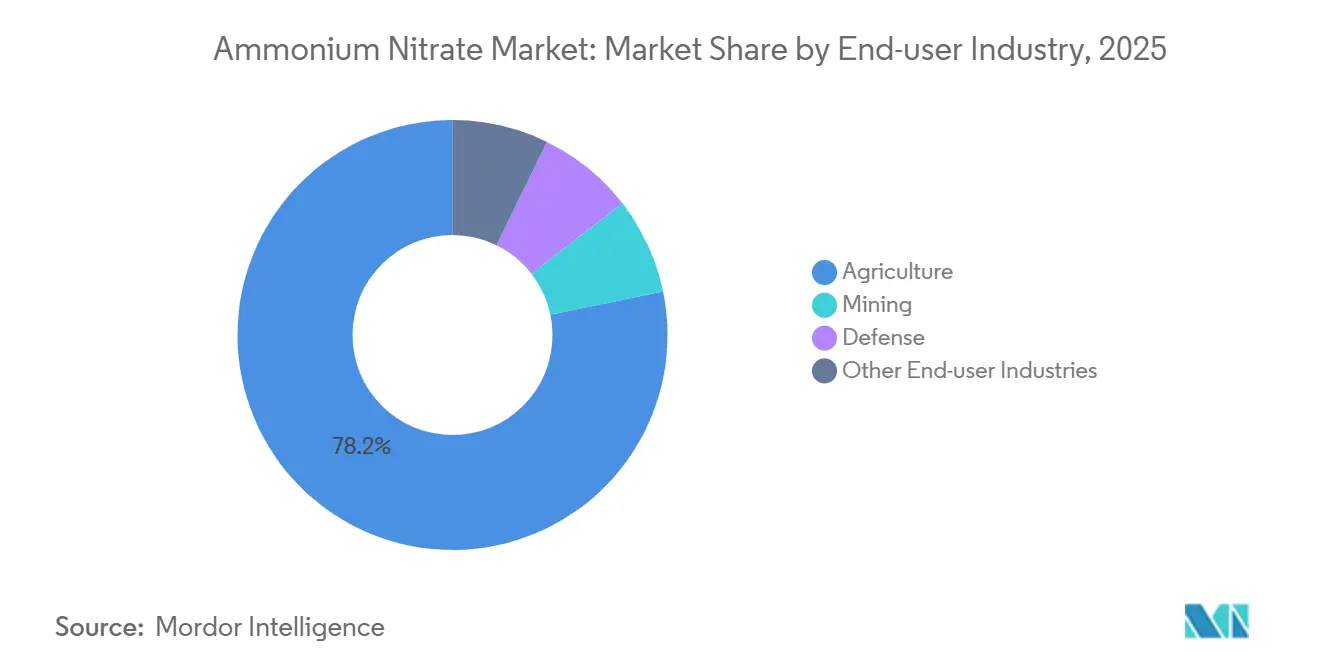

- Par secteur d'utilisation finale, l'agriculture a capté 78,24 % de la part du marché du nitrate d'ammonium en 2025, tandis que les mines progressent à un TCAC de 5,25 % jusqu'en 2031.

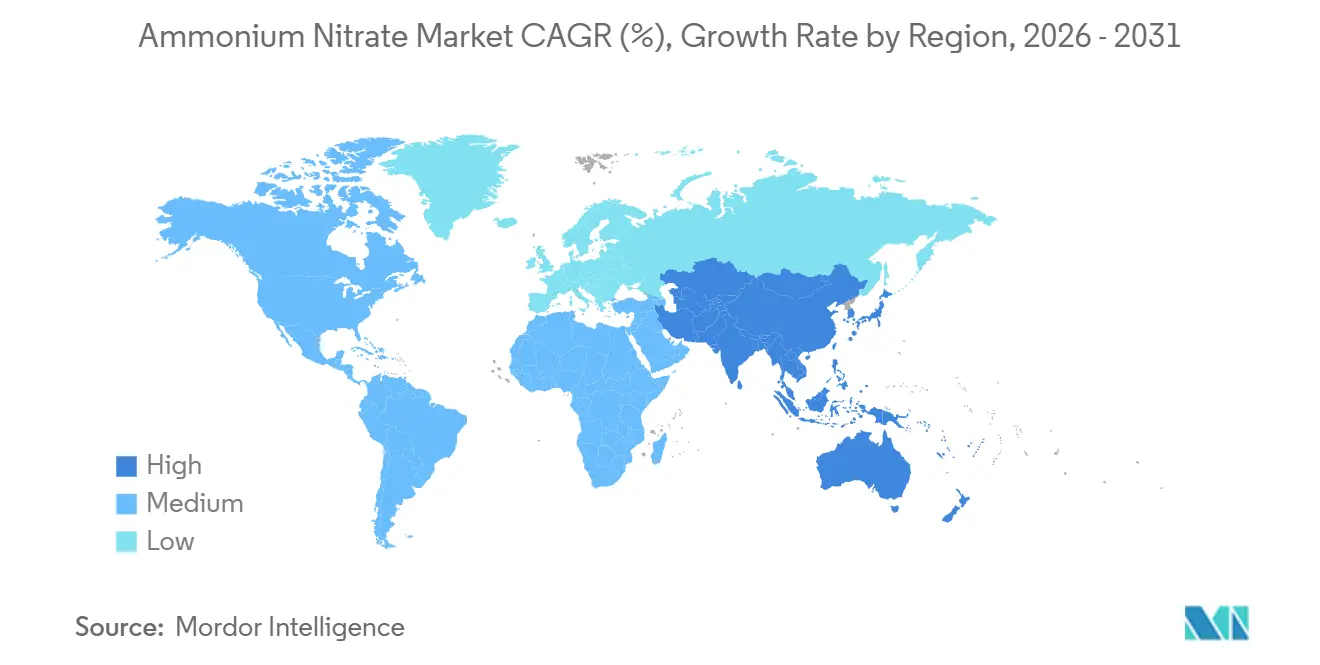

- Par géographie, l'Asie-Pacifique détenait 45,46 % de la part du marché du nitrate d'ammonium en 2025 et devrait afficher le TCAC régional le plus élevé de 5,01 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du nitrate d'ammonium

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'ANFO et des explosifs à émulsion dans l'exploitation minière à ciel ouvert à grande échelle | +1.2% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Demande croissante d'engrais dans l'agriculture mondiale | +1.0% | Mondial, avec concentration en Asie-Pacifique | Long terme (≥ 4 ans) |

| Projets d'ammoniac décarboné stimulant l'adoption de nitrates à faible teneur en carbone | +0.8% | Europe, Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Forte demande de nitrate de calcium-ammonium issue des programmes d'agriculture régénérative | +0.6% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Activité croissante de dynamitage contrôlé pour la rénovation des pipelines de pétrole de schiste | +0.4% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Expansion de l'ANFO et des explosifs à émulsion dans l'exploitation minière à ciel ouvert à grande échelle

Les opérations de charbon, de cuivre et de lithium à ciel ouvert se tournent vers des mélanges ANFO et à émulsion à plus haute énergie qui réduisent la densité de forage et accélèrent l'enlèvement des stériles, augmentant ainsi la consommation de nitrate d'ammonium de grade technique. La plateforme d'explosifs en vrac 4D d'Orica combine l'émulsion avec des prills poreux, offrant une puissance énergétique variable qui adapte la fragmentation et minimise le coût unitaire par tonne de roche déplacée. Les projets de latérite de nickel en Indonésie et les mines de cuivre en haute altitude au Chili nécessitent 20 à 30 % de nitrate d'ammonium supplémentaire par tonne de minerai par rapport aux mélanges ANFO plus anciens, car l'infiltration d'eau compromet les mélanges conventionnels à base d'huile combustible. Le projet SCCL d'Arabie Saoudite prévoit une usine de grade technique de 300 000 tonnes par an à Ras Al Khair, démontrant comment les producteurs du Golfe entendent localiser les intrants explosifs et servir les projets miniers africains. À mesure que les mines cherchent des taux de récupération plus élevés, le marché du nitrate d'ammonium bénéficie d'un profil de demande moins sensible aux prix que l'agriculture.

Demande croissante d'engrais dans l'agriculture mondiale

La demande azotée de base augmente avec la croissance démographique, mais des divergences régionales persistent : le régime de subventions de l'Inde favorise toujours l'urée, tandis que les agriculteurs du Cerrado brésilien se tournent vers le nitrate de calcium-ammonium pour contrer l'acidification des sols. La stratégie « De la ferme à la table » de l'Union européenne promeut les technologies de précision, poussant les distributeurs vers le nitrate d'ammonium granulaire enrobé de polymère qui réduit les pertes par lessivage[1]Commission européenne, "Rapport de progrès de la stratégie De la ferme à la table 2025," ec.europa.eu. Les producteurs de blé argentins ont augmenté leurs achats de nitrate d'ammonium de 8 % en 2025 grâce aux effets favorables des devises, prouvant que les fluctuations de prix peuvent supplanter les traditions en matière de nutriments pour les cultures. Le marché du nitrate d'ammonium dépend donc des structures de subventions, de l'étiquetage carbone et de la différenciation agronomique plutôt que du seul coût de l'azote en vrac. Les fournisseurs qui associent des services de conseil à des produits enrobés ou à base de nitrate de calcium-ammonium gagnent en pouvoir de fixation des prix dans ce paysage politique inégal.

Projets d'ammoniac décarboné stimulant l'adoption de nitrates à faible teneur en carbone

Les projets d'ammoniac vert et bleu font évoluer le marché du nitrate d'ammonium vers une structure de prix à deux niveaux, car les ajustements carbone aux frontières pénalisent les matières premières grises. CF Industries installe des unités de captage à Donaldsonville et Yazoo City qui permettront d'abattre 2 millions de tonnes de CO₂ par an, permettant à l'entreprise de commercialiser du nitrate d'ammonium « bleu » pour les acheteurs soumis au mécanisme d'ajustement carbone aux frontières (MACF). Hanwha et INEOS ont approuvé une usine d'ammoniac bleu aux É�ٲ��ٲ�-���Ծ��� dépassant 1 million de tonnes par an, visant un démarrage en 2030 et approvisionnant les producteurs de nitrate nord-américains affectés par les règles de divulgation émergentes. L'accord entre Yara et Lantmännen pour 50 000 tonnes par an d'ammoniac dérivé d'hydrogène renouvelable d'ici 2027 illustre la prime verte que les distributeurs d'Europe du Nord acceptent pour les labels neutres en carbone. À mesure que davantage de projets atteignent la clôture financière, le marché du nitrate d'ammonium bénéficie d'une voie d'approvisionnement à faibles émissions qui sécurise des primes de 50 à 100 USD par tonne dans les juridictions réglementées.

Forte demande de nitrate de calcium-ammonium issue des programmes d'agriculture régénérative

Les cadres régénératifs valorisent les gains en carbone du sol et la santé microbienne, stimulant l'adoption du nitrate de calcium-ammonium qui tamponne le pH et fournit de l'azote nitrique avec un lessivage moindre[2]Département de l'Agriculture des É�ٲ��ٲ�-���Ծ���, "Subventions pour les produits de base respectueux du climat 2026," usda.gov . Les distributeurs européens ont enregistré une croissance volumique à deux chiffres pour les mélanges de nitrate de calcium-ammonium en 2025, les systèmes de crédits carbone récompensant les agriculteurs pour la réduction des émissions d'oxyde nitreux. Aux É�ٲ��ٲ�-���Ծ���, 3 milliards USD de subventions pour les produits de base respectueux du climat encouragent les produits enrobés ou à base de nitrate de calcium-ammonium conformes aux indicateurs d'émissions. Les mélangeurs régionaux combinent désormais des prills de commodité avec du calcaire, capturant des marges sur des formulations à valeur ajoutée tout en abaissant les barrières à l'entrée pour les acteurs non intégrés. L'analyse du marché du nitrate d'ammonium capitalise sur une tendance où la fonctionnalité agronomique supplante les considérations de coût pur par unité d'azote.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur le stockage et le transport du nitrate d'ammonium | -0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité d'engrais azotés de substitution (urée, solution urée-ammoniac, urée + NBPT) | -0.7% | Mondial, avec concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts d'ajustement carbone aux frontières sur le nitrate d'ammonium à fortes émissions | -0.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Réglementations strictes sur le stockage et le transport du nitrate d'ammonium

À la suite de révisions de sécurité, le Bureau américain de l'alcool, du tabac, des armes à feu et des explosifs a réduit les seuils de stockage, contraignant de nombreux distributeurs ruraux à abandonner les stocks de nitrate d'ammonium et à se tourner vers la solution urée-ammoniac. La réglementation canadienne sur les explosifs impose des magasins verrouillés et des distances de recul qui entravent le stockage à la ferme, poussant les agriculteurs vers des solutions liquides livrées en vrac. Les règles de zonage des États australiens interdisent les nouveaux dépôts à moins de 500 mètres des habitations, réduisant la distribution dans les zones périurbaines. Bien que l'Asie maintienne une surveillance plus légère, le coût de conformité supplémentaire dans les régions de l'OCDE détourne 5 à 10 % de la demande d'azote vers des substituts. Le marché du nitrate d'ammonium doit donc naviguer dans un terrain réglementaire inégal qui érode son attrait en tant qu'engrais pour les grandes cultures.

Disponibilité d'engrais azotés de substitution (urée, solution urée-ammoniac, urée + NBPT)

La capacité de production d'urée a augmenté de 8 millions de tonnes en 2024-2025, principalement au Moyen-Orient et en Afrique du Nord, faisant baisser les prix par rapport au nitrate d'ammonium. La solution urée-ammoniac fournit désormais 40 % de l'azote pour le maïs aux É�ٲ��ٲ�-���Ծ���, contre 35 % en 2020, s'intégrant parfaitement aux équipements de précision et contournant la conformité réglementaire. L'urée traitée au NBPT réduit les pertes par volatilisation sur les sols à pH élevé au ����é������ et en Argentine, émoussant l'avantage agronomique du nitrate d'ammonium. Là où les réglementations de sécurité sont strictes, le coût total de possession penche vers l'urée ou la solution urée-ammoniac malgré une efficacité d'utilisation de l'azote moindre. À moins que l'étiquetage de l'intensité carbone ne réalloue de la valeur aux nitrates à faibles émissions, le marché du nitrate d'ammonium fait face à une fuite de parts persistante vers ces substituts.

Analyse des segments

Par application : les explosifs dépassent les engrais en termes de vitesse de croissance

Les explosifs se développent à un TCAC de 4,91 %, soit près d'un point au-dessus du marché global du nitrate d'ammonium, tandis que les engrais croissent plus lentement en raison de la substitution par l'urée. Les mines de cuivre et de nickel au Chili, au Pérou et en Indonésie utilisent des mélanges à émulsion qui nécessitent 25 à 35 % de nitrate de grade technique supplémentaire par tir par rapport à l'ANFO conventionnel, stimulant la demande premium pour des prills poreux à densité constante.

La demande d'engrais reste dominante en tonnage mais se bifurque : l'Europe investit dans le nitrate granulaire enrobé de polymère qui satisfait les mandats d'efficacité nutritive, tandis que l'Asie s'appuie sur l'urée subventionnée, reléguant le nitrate d'ammonium aux cultures spécialisées. Les explosifs, en revanche, restent moins sensibles aux prix car les ratés de dynamitage font rapidement grimper les coûts miniers, permettant aux fournisseurs d'exiger des primes de 20 à 30 USD par tonne au-dessus du produit de grade agricole.

Par forme : le granulaire progresse grâce à l'agriculture de précision

Le produit granulaire est la forme à la croissance la plus rapide avec un TCAC de 5,66 %, bien que les prills poreux aient encore représenté 60,25 % du volume en 2025 en tant que matière première de choix pour l'ANFO. Les épandeurs de précision nécessitent une granulométrie uniforme, et les granulés enrobés de polymère prolongent la libération des nutriments sur 60 à 90 jours, s'alignant sur les objectifs « De la ferme à la table » de l'Europe.

Les prills poreux maintiennent leur dominance dans les explosifs grâce à leur capacité à absorber rapidement l'huile combustible, assurant une vitesse de détonation stable dans les systèmes en vrac. Des producteurs intégrés tels que Grupa Azoty diversifient leurs activités en fabriquant les deux formes dans le même complexe, équilibrant les exportations minières avec les ventes d'engrais enrobés en Europe centrale.

Par grade : les spécifications industrielles commandent une prime

Le nitrate d'ammonium de grade agricole, représentant 77,14 % de la base 2025 sur le marché du nitrate d'ammonium, croît plus lentement en raison des contraintes de conformité au stockage et du soutien gouvernemental à l'urée. L'usine de grade technique de 300 000 tonnes par an prévue en Arabie Saoudite servira les marchés miniers du Golfe et du cuivre d'Afrique de l'Est, reflétant le déplacement géographique de la demande premium.

Le matériau de grade industriel se développe à un TCAC de 4,89 %, captant des clients dans les mines, la défense et les produits chimiques spéciaux qui exigent une humidité inférieure à 0,3 % et des tolérances granulométriques strictes. Les entreprises minières paient 30 à 50 USD par tonne au-dessus du grade agricole pour garantir des performances de fragmentation constantes, tandis que les contractants de défense exigent une matière première encore plus pure pour les propergols de fusées à propulsion solide.

Par secteur d'utilisation finale : les mines progressent tandis que l'agriculture plafonne

L'agriculture représente encore 78,24 % du volume, mais croît plus lentement car les cadres de subventions en Inde et les règles de stockage en Amérique du Nord favorisent l'urée et la solution urée-ammoniac. Les segments de la défense et de l'automobile, bien qu'inférieurs à 2 %, sécurisent des grades spécialisés et ajoutent une résilience des marges au marché du nitrate d'ammonium.

Les mines se développent à un TCAC de 5,25 % jusqu'en 2031, bénéficiant des projets de cuivre, de lithium et de charbon en Amérique du Sud, en Asie-Pacifique et en Afrique. Le Chili seul a consommé près de 400 000 tonnes de nitrate de grade technique en 2025, soit 50 000 tonnes de plus qu'en 2023, les opérateurs s'alignant sur les chaînes d'approvisionnement des véhicules électriques.

Analyse géographique

L'Asie-Pacifique a dominé le volume mondial avec 45,46 % en 2025 et progresse à un TCAC de 5,01 %, portée par les exportations de grade technique de la Chine vers les mines africaines et latino-américaines et le passage progressif de l'Inde de la dépendance à l'urée vers des nitrates différenciés. L'ammoniac à base de charbon de la Chine reste compétitif en termes de coûts, mais les exportateurs améliorent de plus en plus leur production vers des prills poreux pour capter les primes minières, renforçant le pivot d'approvisionnement du marché du nitrate d'ammonium vers les explosifs.

L'Amérique du Nord détenait un volume de marché substantiel, mais les règles réglementaires limitent le stockage à la ferme, poussant les distributeurs vers la solution urée-ammoniac en vrac même si des projets d'ammoniac bleu se mettent en ligne pour satisfaire les acheteurs liés au mécanisme d'ajustement carbone aux frontières en Europe. Les industries canadiennes de la potasse et des sables bitumineux soutiennent la demande régionale de grade technique qui contourne les obstacles agricoles.

L'Europe est aux prises avec les obligations de déclaration du mécanisme d'ajustement carbone aux frontières qui pénalisent les importations à fortes émissions, orientant les acheteurs vers l'approvisionnement domestique à faible teneur en carbone tel que l'usine de Tarnów de Grupa Azoty et les programmes d'ammoniac vert de Yara. Les producteurs du Sud s'appuient sur les importations d'Afrique du Nord, tandis que les régions du Nord investissent dans des modernisations de captage de carbone pour défendre leurs parts de marché.

Le volume du marché en Amérique du Sud est porté par l'expansion du soja au ����é������ et l'exploitation minière du cuivre au Chili, mais la région manque de capacité intégrée et importe des prills poreux du Moyen-Orient et de Chine, l'exposant à la volatilité du fret.

Au Moyen-Orient et en Afrique, les projets d'ammoniac bleu du Golfe tels que QAFCO 7 ajoutent 1,2 million de tonnes de matières premières à faibles émissions en 2026, positionnant la région comme une couverture de conformité pour les acheteurs européens. L'unité de grade technique à venir en Arabie Saoudite et l'essor minier en Afrique du Sud complètent une base de demande diversifiée.

Paysage concurrentiel

Le marché du nitrate d'ammonium est modérément consolidé. La décision de Dyno Nobel de quitter les engrais d'ici septembre 2026 souligne la pression sur les marges dans les grades de commodité et une orientation stratégique vers des explosifs à rendement plus élevé. Par ailleurs, les investissements dans l'ammoniac bleu et vert par le Qatar, Hanwha et CF Industries remodèlent la courbe des coûts, avec des primes de 50 à 100 USD par tonne disponibles pour les nitrates à faible teneur en carbone certifiés sur les marchés soumis au mécanisme d'ajustement carbone aux frontières. Les mélangeurs régionaux exploitant des niches d'agriculture régénérative et les distributeurs d'explosifs localisés au service de bassins miniers éloignés ajoutent une dynamique concurrentielle sous le premier niveau.

Leaders de l'industrie du nitrate d'ammonium

URALCHEM JSC

CF Industries Holdings, Inc.

Yara

Acron

EuroChem Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2026 : Bharat Coal Gasification and Chemicals (BCGCL) a attribué une commande à Bharat Heavy Electricals (BHEL). La commande, telle que détaillée dans la lettre d'acceptation (LoA), concerne l'usine de gazéification du charbon et de nettoyage du gaz de synthèse brut (lot LSTK 1) pour le projet de conversion du charbon en nitrate d'ammonium de 2 000 TPJ de BCGCL en Odisha, en Inde.

- Novembre 2025 : Gujarat Narmada Valley Fertilizers and Chemicals (GNFC) d'Inde a dévoilé un projet d'établissement d'une installation de fusion de nitrate d'ammonium de 163 000 tonnes/an dans son complexe de Bharuch dans l'ouest du Gujarat. Avec un investissement de 4,5 milliards INR (50 millions USD), cette nouvelle usine doublera presque la capacité de fusion de nitrate d'ammonium de GNFC pour atteindre 338 000 tonnes/an, avec un démarrage des opérations prévu pour juillet 2027.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché du nitrate d'ammonium comme le commerce mondial et la consommation du sel solide NH4NO3 sous toutes ses densités et formes, y compris les billes poreuses, les granulés et les solutions liquides, vendus pour les engrais, les explosifs utilisés dans les mines et les carrières, les agents de sautage pour la construction civile, les poches réfrigérantes, les générateurs de gaz et d'autres usages industriels mineurs.

Exclusion du périmètre : les mélanges calcium-nitrate d'ammonium et les solutions urée-nitrate d'ammonium sont analysés séparément et ne sont pas comptabilisés dans le marché de base.

Aperçu de la segmentation

- Par application

- Engrais

- Explosifs

- Autre application (générateurs de gaz, sachets réfrigérants, pyrotechnie, propulsion de fusées et procédés industriels)

- Par forme

- Prills poreux

- Granulaire

- Solution liquide / Suspension

- Par grade

- Grade agricole

- Grade industriel

- Par secteur d'utilisation finale

- Agriculture

- Mines

- ��é�ڱ�Բ���

- Autres secteurs d'utilisation finale (automobile, industrie alimentaire, pétrole et gaz, médical et construction)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des agronomes en Inde, en Chine, en France et au ����é������, des responsables des achats auprès d'entreprises d'explosifs en vrac en Australie et en Afrique du Sud, ainsi que des inspecteurs commerciaux chargés du suivi du transport des produits chimiques dangereux aux É�ٲ��ٲ�-���Ծ���.

Leurs informations ont permis de valider les taux de pénétration par pays, la saisonnalité des enlèvements d'engrais et les prix de vente moyens réels, corrigeant ainsi les hypothèses issues de la recherche documentaire.

Recherche documentaire

Les analystes de Mordor ont commencé par les données officielles provenant de sources telles que les enregistrements d'expéditions UN Comtrade, les tableaux de consommation d'engrais de la FAO, les publications de l'US Geological Survey sur les explosifs miniers et les indices de production d'Eurostat, qui constituent le socle des flux de tonnage historiques.

Les associations professionnelles, notamment l'International Fertilizer Association et l'Institute of Makers of Explosives, ont fourni des taux d'application de référence, des facteurs de demande en ANFO et des seuils réglementaires influençant la consommation apparente.

Les dépôts 10-K des entreprises, les présentations aux investisseurs et les fiches de données de sécurité ont permis de clarifier les densités des produits, les prix de vente moyens et les évolutions régionales des capacités.

Les bases de données par abonnement telles que D&B Hoovers et Dow Jones Factiva ont enrichi la revue documentaire avec des chiffres de production spécifiques aux usines et des informations sur les transactions signalant des ajouts de capacité.

Cette liste est illustrative et non exhaustive ; de nombreuses autres références publiques et payantes ont contribué au comblement des lacunes et aux recoupements.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la production régionale d'ammoniac, ajuste les ratios de conversion en acide nitrique, les soldes import-export et les pertes typiques en nitrates, puis les compare aux hectares d'application d'engrais et à l'utilisation d'ANFO par tonne de minerai.

Les agrégations par fournisseur et les vérifications par échantillonnage ASP x volume offrent une perspective ascendante qui tempère les totaux.

Les principaux facteurs du modèle comprennent les taux d'application d'azote agricole (kg/ha), les volumes de déblais miniers, les courbes de coûts de l'ammoniac liées au gaz naturel et les limites réglementaires de distance-quantité qui plafonnent le stockage sur site.

Une régression multivariée, appuyée par une analyse de scénarios pour la volatilité des prix du gaz, produit les prévisions 2025-2030.

Les données manquantes, notamment dans les petites économies africaines, sont comblées à l'aide de moyennes mobiles sur trois ans ancrées à des séries corrélées de terres cultivées et de production minérale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport à des indicateurs indépendants tels que les totaux des échanges d'ammoniac et les expéditions de détonateurs d'explosifs.

Les analystes seniors examinent les anomalies avant validation.

Le modèle est actualisé annuellement, avec des mises à jour en cours de cycle déclenchées par des fermetures d'usines, des chocs de prix majeurs ou des changements réglementaires ; chaque livraison client fait l'objet d'une vérification de dernière minute des données.

Pourquoi la référence de Mordor sur le nitrate d'ammonium mérite confiance

Les chiffres publiés divergent souvent parce que certains éditeurs ne citent que les revenus, d'autres regroupent des nitrates connexes, et les fréquences de mise à jour varient ; nous signalons ces facteurs d'emblée afin que les acheteurs voient où les lacunes apparaissent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 51,23 millions de tonnes (2025) | ���ϲ����� | - |

| 20,09 milliards USD (2025) | Consultancy régionale A | Utilise un ASP mondial uniforme et ignore les variations de densité selon les grades |

| 16,8 milliards USD (2025) | Consultancy mondiale B | Regroupe les nitrates de calcium et d'urée avec le nitrate d'ammonium |

| 6,18 milliards USD (2025) | Journal spécialisé C | Exclut la demande en explosifs pour carrières, ne couvrant que les ventes d'engrais |

La comparaison montre que la rigueur du périmètre, le reporting en double unité et une actualisation annuelle permettent à Mordor d'offrir une référence équilibrée et transparente que les décideurs peuvent relier à des variables vérifiables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quel est le volume projeté pour la demande mondiale de nitrate d'ammonium d'ici 2031 ?

Il est prévu d'atteindre 58,19 millions de tonnes, avec un TCAC de 4,36 % de 2026 à 2031.

Quelle application se développe le plus rapidement, les engrais ou les explosifs ?

Les explosifs sont en tête avec un TCAC de 4,91 % jusqu'en 2031, dépassant la croissance des engrais.

Comment l'Asie-Pacifique influence-t-elle les échanges commerciaux mondiaux du marché du nitrate d'ammonium ?

La région représente 45,46 % du volume de 2025 et exporte des prills de grade technique vers les pôles miniers d'Afrique et d'Amérique latine.

Pourquoi les projets d'ammoniac bleu et vert sont-ils importants pour les producteurs de nitrate ?

Ils fournissent des matières premières à faible teneur en carbone qui sécurisent des primes de prix sur les marchés réglementés par le mécanisme d'ajustement carbone aux frontières et protègent les fournisseurs des pénalités d'émissions.

Quel facteur réglementaire contraint le plus l'utilisation du nitrate d'ammonium en Amérique du Nord ?

Le resserrement des seuils de stockage réglementaires augmente les coûts de conformité et pousse les distributeurs vers la solution urée-ammoniac et l'urée.

Dernière mise à jour de la page le: